共同富裕下养老财富积累机制研究

2025-01-10黄宇虹赵志宏任迎伟

〔摘要〕 实现共同富裕,需要正视人口老龄化对三支柱养老保障体系的冲击,也要正视其对规范养老财富积累机制提出的新挑战。中国正面临三支柱发展不平衡、养老金融市场发育不足、养老思维固化等问题,不仅引发养老财富缺位,也导致养老财富的不平等分配。为此,首先需要在厘清微观家庭资产配置结构与养老风险的基础上,发挥政府职能,改善顶层设计,降低制度设计导致的养老财富不平等;其次,完善市场机制,实现多样化、专业化、灵活化承接不同层次的养老财富积累需求,降低养老财富的机会不平等;第三,普及养老教育,提升微观家庭的养老意识与养老规划能力,降低人力资本引发的不平等。

〔关键词〕 人口老龄化;养老财富;规范积累机制;不平等

〔中图分类号〕D669. 6;F832 〔文献标识码〕A 〔文章编号〕1000 - 4769 (2025) 01 - 0065 - 12

〔基金项目〕 教育部人文社会科学研究青年项目“个人养老金制度支持城镇家庭资产配置‘适老化’调整的困境与解决路径”(24YJC790070);四川省哲学社会科学基金一般项目“四川居民养老资产配置的危机与对策研究”(SCJJ23ND147)

中国式现代化是全体人民共同富裕的现代化。党的二十届三中全会对推进中国式现代化作了全面部署,将提高人民生活品质作为实现中国式现代化的重要任务,不断满足人民对美好生活的向往。这要求在中国式现代化发展中处理好效率与公平的关系,以共同富裕增进人民福祉,不仅要加快居民财富的积累过程,也要重视规范财富的积累机制。我国正经历着世界上规模最大的快速人口老龄化,“未富先老”不仅对经济发展提出挑战①,对财富结构和积累模式也产生了巨大冲击。长期以来,基本养老保险制度在调节财富分配和提高民生福祉方面具有重要作用,守住了养老底线。然而,由于现收现付制的制度缺陷,以及城乡二元差异,导致基本养老保险制度表现出体制内与体制外、城镇与乡村、“老人”与新人、本地人与新市民之间的明显落差。尤其是伴随经济下行和疫情冲击,社保基金面临可持续平衡的巨大压力,养老金缺口不断放大,难以兼顾复杂多样的养老需求,难以匹配共同富裕对养老财富积累的高标准。因此,为实现共同富裕,必须积极应对“老后破产”危机和养老财富不平等的现实压力,通过统筹规范养老财富积累机制,有效提升养老财富规模,并强调养老财富的公平分配。

为支持养老财富规范积累,化解养老危机,国家积极开展养老金融建设。2023年召开的中央金融工作会议要求做好包含养老金融在内的五大金融篇章。2024年的政府工作报告也将大力发展养老金融作为重要工作部署。根据“中国养老金融50人论坛”的定义,养老金融包括养老金金融、养老服务金融和养老产业金融。养老金金融主要涉及制度化的养老金安排;养老服务金融聚焦制度化养老金之外的自主养老财富积累;养老产业金融服务于养老产业相关的投融资活动。目前来看,养老金融在规范养老财富积累方面面临巨大挑战。以个人养老金制度为例,其自2022年11月25日正式实施以来,截至2023年一季度末,实际缴存人数仅占开户人数的31. 4%,实际缴存金额仅为税收优惠政策规定上限的16. 9%。① 可能的原因在于个人养老金制度并未匹配微观家庭的资产配置需求。因此,本文尝试在探讨微观家庭资产结构与养老风险的基础上,从政策、市场、家庭三方理解规范养老财富积累机制的现实困境与发展路径,探索实现养老财富公平分配与共同富裕的潜在逻辑。

一、共同富裕下规范养老财富积累机制的理论逻辑

(一)“养老财富”的概念

什么是养老财富?目前对这一概念没有一致定义。“养老财富”可以指一切用以“养老”的资源,这些资源可以满足各类养老保障需求,一些文献也称之为养老资产。根据杨燕绥等的观点,狭义养老资产即预期能带来老年时期医养服务利益和权益的资源,涵盖流动资金、权益产品、固定资产等,如养老金、医疗保险和护理保险、房产等。② 因此,可以相应衍生出满足不同养老功能、具有不同养老财富属性的资产。

第一类是养老金,即以各类金融形态存在的专属养老资产,也就是常说的养老保障三支柱,是一种狭义的养老财富,常被提及和研究。③ 根据养老保障体系三支柱对养老金的规定和分类,第一支柱是国家基本养老保险,具有强制性,是一种“制度化”的养老金安排;第二支柱是企事业单位发起的企业年金、职业年金等养老金计划,缺点是不具有普遍性,补充力度有限;第三支柱是个人自主安排的养老金储备,是“非制度化”的养老金安排,包括个人养老金以及其他养老金融资产。考虑到第二支柱对企业的负担较重,在目前的国情下通过广泛提升第二支柱来扩大养老财富不容易实现。因此,学界对狭义养老财富的研究主要针对“制度化”的基础养老金,以及自主积累的“非制度化”养老资产。前者涉及养老金金融,后者涉及养老服务金融。虽然我国普遍以存款、理财等形式储备与积累资产,但是由于未实现以养老为前提的专款专用,严格意义上不能将其视为养老财富。中国保险资产管理业协会发布的《中国养老财富储备调查报告(2023)》对养老财富的讨论主要涵盖三支柱养老金。第二类是养老住房,以满足老年居住需求。住房由于兼具居住和金融属性,与养老财富的关系复杂,不仅具有居住功能,也能以实物形式提供养老金,比如住房反向抵押。第三类是与养老医疗与护理服务有关的资产,比如老年医疗保险、老年护理保险等。此外,根据戴维·皮尔斯的理解,财富涉及实物资产、金融资产与个人技能。④ 从这一角度讲,养老财富也以人力资本的形式存在,比如养老规划能力。

因此,广义的养老财富涵盖养老金资产、养老住房、养老医疗与护理资产,以及与养老有关的人力资本等无形资产。冯扬等⑤将养老财富定义为三支柱养老金,以及房产、金融资产等所有资产在权益人退休时的权益,隐含的假设是房产和金融资产在其退休后全部用来养老。孙瑞婷等⑥将养老资产定义为对老年生活进行的一系列除房产等固定资产以外的货币化资产准备。他们对养老财富的定义更接近广义的概念。杨燕绥等①甚至将广义养老资产的定义扩展到了公共养老资源,比如医养机构。未来,养老财富的定义会进一步随着社会发展及产品创新而不断扩充。

本文重点探讨资产配置视角下的狭义养老财富问题。因此,结合该领域的研究范式以及养老金融发展的核心要素,主要讨论如何从资产配置的角度,看待养老财富风险与不平等以及如何规范养老财富的积累机制。

(二)人口老龄化与养老财富不平等的表现

1. “制度化”养老财富

在中国特色社会主义共同富裕理论中,社保制度扮演着至关重要的角色。作为制度化养老金,第一支柱基本养老保险长期占据三支柱养老保障体系的主导地位,是养老财富的重要来源。基本养老保险的再分配功能,可以有效实现社会资源在不同年龄、不同地域、不同群体之间的转移,平滑人口之间的财富不平等。② 国际经验同样表明基本养老保险对消除不平等的正向作用。Bonke等对德国的研究发现,养老金被计入财富后,个人净资产基尼系数从0. 785下降至0. 594。③

然而,基本养老保险制度对调节不平等的弱势也逐渐显露,不利于人口老龄化下养老财富的规范积累与公平分配。原因在于基本养老保险存在身份上的制度差异,并且地区、行业、社会平均工资、退休前工资等因素也造成了不同群体之间养老金的差距,存在收入再分配的“逆向调节”效应。④ 一是参保缴费规则的不平等扩大了收入差距。⑤ 基本养老保险设置了缴费基数的上下限,在现行的最低限额下,低收入群体的缴费负担过重,造成了缴费负担的累退效应⑥,加剧了收入不平等。汪伟和靳文惠的研究表明,缴费基数限额缩小了养老金差距,但由于低收入群体缴费负担过重,导致可支配收入差距提高。⑦ 同时,也使得低收入群体减少了对子代的教育投入,导致子代工资与可支配收入的不平等程度提高,进而导致子代的养老金收入不平等程度上升。二是在计发方式上,缴费受益相关的设计要求养老金与社会平均工资和缴费工资双挂钩,削弱了收入分配的正向调节功能。⑧

由于人口老龄化导致养老金缴纳来源减少,但是支出需求增加,对基本养老保险的收支平衡施加了极大压力,可持续性受到威胁,难以在保持养老金整体支付水平持续上升的前提下缩小养老金差距。综上所述,人口老龄化对养老财富的公平分配提出了挑战,而基本养老保险由于制度上的设计缺陷,难以以一己之力继续承担缩小不平等、实现养老财富规范积累的重任。

2. “非制度化”养老财富

“非制度化”的养老财富主要来自家庭收入或资产的自主积累,但是考虑到我国居民除了基础养老金以外很少配置专属养老资产(比如商业养老年金),也未在家庭账目中单列养老账户,而常以存款、房产、理财等形式积累养老金,因此以收入、资产等形式表现出的财富不平等在一定程度上可以反映养老财富储备来源的差异。人口老龄化对财富不平等的助推作用主要表现在收入方面。⑨ 而由于积累属性,资产带来的不平等程度远高于收入。①

人口老龄化对财富不平等的影响是一个多维过程。维度一,基于人口年龄结构改变而直接导致的不平等。简单来说,就是由于个体随年龄增长逐渐积累经验、能力和资产,所以在不同年龄之间存在收入不平等。随着老年人口的增加,财富自然地向老年人口集中,表现出不平等加剧。② 维度二,由于同龄人之间的消费差异随着年龄增长不断扩大,而消费会导致资本积累减少,从而扩大同龄组内的收入不平等。③ 维度三,与前述人口结构角度的论述不同,不平等来自于人口老龄化导致的劳动力供给改变。老龄化意味着劳动投入减少,虽然平均工资会因劳动力供给的减少而提高,但是由于老龄化下的劳动生产率降低对平均工资产生了更强烈的负向影响,在二者作用的平衡下,老龄化最终导致劳动收入份额减少。④ 同时,人口老龄化提高了资本收入份额,在资本和劳动互为替代关系且资本收入比劳动收入分配更集中的情形下,加重了要素收入分配的失衡。⑤ 而低收入群体的收入主要来自于劳动供给,高收入群体的收入则主要来自资本,要素收入分配的不平衡最终导致了收入分配的失衡。⑥此外,老龄化引起的劳动力供给减少激励企业推广自动化生产经营,进一步降低了劳动收入份额,扩大了不平等。⑦ 维度四,人口老龄化通过代际传递影响不平等。Miyazawa⑧引入遗赠行为,认为人口老龄化导致遗赠增多,改变了遗赠与工资对财富的贡献,从而间接作用于不平等。因为低收入群体几乎无法获得遗赠,遗赠使得财富在高收入群体的代际之间传递和积累,加剧了财富不平等。与此同时,由于在赡养父代和抚养子代之间存在资源分配的矛盾,老龄化导致资源向父代倾斜,挤出了对子代的人力资本投资,并且这种挤出效应在低收入群体中表现更强,最终加剧了由人力资本差异产生的收入不平等。⑨

(三)规范养老财富积累机制的理论逻辑

人口老龄化加剧了基础养老金供给的失衡,并引发“非制度化”养老财富不平等的潜在危机。我们需要探索如何在匹配家庭资产配置需求与化解养老风险的基础上,规范养老财富积累机制,促进家庭资产配置“适老化”调整。

规范财富积累机制涉及两个维度:财富增长与财富分配。参照这一思路,规范养老财富积累机制,一应提升养老财富规模总量,二要平衡养老财富的社会分配,缩小养老财富差距。在共同富裕的视角下,尤以后者为重。考虑到第一、第二支柱已经暴露出明显的增长乏力和分配失衡缺陷,需要强化“非制度化”养老财富在规范养老财富积累机制中的作用。

“非制度化”养老财富涉及金融形态的养老资产,具有自主安排属性,从资产配置的角度看,涉及两个重要方面:一是“人”的因素,即微观家庭有意识有能力积累养老财富,表现为与养老规划有关的人力资本;二是市场因素,即供给端提供丰富且多样化的养老资产以满足家庭养老财富的积累需求。

“人”的因素强调人力资本对规范养老财富积累的作用。金融素养作为一种人力资本形式,已经被证实有助于财富积累①、削减贫困②,对改善养老财富也具有积极作用。③ 吴雨等对中国的研究发现,金融素养显著提高了家庭的养老安排,促进养老方式多样化并配置商业养老保险。④ 然而,由于金融知识的获取需要耗费成本,导致穷人往往被排除在外,富人得以借助金融知识获取更多财富。Lusardi等人发现,金融知识解释了退休时期30%—40%的财富不平等⑤,说明异质性人力资本扩大了养老财富的失衡。如果考虑家庭财富总量对养老财富的潜在补充,异质性人力资本同样表现出对财富不平等的助推作用⑥,由此导致以储蓄、理财等形式存在的养老财富上的差异。

市场因素强调养老资产的供需匹配。我国家庭长期以来资产配置的主要诉求是追求财富稳定增值。在经济高速发展时期,由于大量投资风险被隐藏,资产的收益性被夸大,风险被弱化,市场提供了良好的资产增值空间,比如房地产市场、理财市场。在房地产市场繁荣时期,家庭倾向于在养老资产中配置房产⑦,老年人也不愿意卖掉房产来购买长期护理保险和养老年金。⑧ 长此以往养成的资产配置习惯,导致微观家庭重视收益而忽视风险。相比之下,养老资产缺乏增值空间,无法匹配市场对资产增值的广大诉求。资产增值需求与养老资产增值弱势之间的矛盾,压低了养老财富的自主配置倾向。

资产的增值差异也导致了养老财富不平等。易行健等人⑨梳理了造成财富积累差异的原因,其中一个微观因素是异质性资产收益率。由于资产收益率和财富规模在财富分配中会形成滚雪球效应⑩,穷人和富人之间资产回报率的差异使得财富不平等大幅增加。11 一方面,富人可以通过多样化投资组合实现超额收益12,而穷人常会面临由准入受限导致的资产配置单一的困境,抑制了财富增值。另一方面,由于财富规模和收益率正相关,富人的财富积累速度不断加快,推动财富不平等持续扩张。考虑到我国长期存在养老财富与其他形式财富的混同,由异质性资产收益率导致的财富不平等提高了养老财富不平等的可能性,因为财富的多寡决定了养老财富的潜在来源。此外,养老资产也表现出异质性收益率,从而直接导致养老财富不平等。以个人养老金制度为例,由于其节税力度与收入相关,存在以税收形式表现的异质性收益率,造成个人养老金对低收入群体缺乏吸引力的尴尬局面。商业养老保险等形式的养老产品对穷人的购买力也并不友好,导致其难以通过多样化和专业化实现养老资产增值。

综上所述,规范养老财富积累机制,一是需要从政策设计上,规范“制度化”养老财富;二是从资产配置的角度,规范“非制度化”养老财富,一方面以市场机制满足多样化养老资产的增值需求,引导资产配置“适老化”调整,减少机会不平等,另一方面从人力资本的角度改善养老财富的规划与积累能力。

二、共同富裕下规范养老财富积累机制面临的现实困境

(一)基本养老保险的制度缺陷引发养老财富不平等

1. 养老财富城乡不平等

我国现行的基本养老保险制度存在明显的城乡二元结构差异,在养老金并轨前,甚至存在对机关事业单位职工和企业员工的制度划分。城镇职工基本养老保险的资金来源由用人单位和个人共担,计发水平与社会平均工资、缴费基数、缴费年限挂钩,具有较强的经济福利性;而城乡居民基本养老保险则由政府、集体和个人共担,根据经济发展水平设置若干缴费档次,自愿参加,具有明显的政策普惠性。参保要求、基金运作模式、计发规则等制度设计上的差异导致依身份建立的基本养老保险制度相互分割,存在制度上的失衡。虽然国家不断提高城乡居民养老保险待遇,但是二者在领取水平上仍存在巨大差距。2022年城镇职工基本养老保险的月领取额约3671元/人,而城乡居民养老保险的月领取额仅206元/人。① 从基尼系数来看,基础养老金的基尼系数也高于收入基尼系数(见表1)。

基础养老金由身份导致的制度不平等也拉开了城乡之间养老金替代率的差距。根据CHFS的数据统计,2021年分别以收入和消费测算的乡村家庭基础养老金替代率仅为16. 4%、15. 2%(见表2),意味着其领取的养老金不足家庭平均收入的五分之一,仅能满足约六分之一的消费需求,远低于城镇家庭(养老金替代率分别为50. 5%、59. 9%)。提高乡村家庭养老金替代率迫在眉睫。

2. 养老财富代际不平等

基本养老保险现收现付的制度特点加剧了代际之间养老财富的不平等。现收现付要求当前的年轻人承担同期老年人的养老成本。由人口老龄化导致的人口结构失衡使得基本养老保险的资金来源与支出难以匹配,基金累计结余增速持续下滑。根据国家统计局的数据,2022年基本养老保险累计结余增速为9. 2%,比2013年减少了十个百分点。年轻人对基本养老保险可持续性的负面情绪会进一步减少其资金来源,造成严峻的支付压力,不利于养老金替代率的提升。与此同时,就业稳定性降低,经济环境不确定性升高,家庭小规模化明显,单纯依靠“政府养老”和“子女养老”的父辈养老模式难以被复制。多重因素叠加导致年轻人的养老风险很高,潜在养老金需求旺盛,而基础养老金难以满足这一需求,养老金的自主配置倾向明显。CHFS在2021年的数据显示(见表3),30岁及以下的群体中,70. 6%计划通过自己储蓄或投资来规划养老,12. 8%将商业养老保险作为养老金的重要来源,养老金的自主规划行为随着年龄的升高而减少;相比之下,老年人比年轻人更多地将子女作为养老依靠;基础养老金在不同年龄群体中均扮演了重要角色,被普遍视作养老金来源。

(二)企业/职业年金加剧养老财富不平等

第二支柱企业/职业年金被视为第一支柱基本养老保险的重要补充,其最大缺点在于不具有普遍性。职业年金仅惠及机关事业单位职工,而企业年金基于自愿原则,只有经营实力较强的企业才愿意提供。因此,企业/职业年金实际上扩大了养老财富差距。根据CHFS的数据,虽然2021年参加企业/职业年金的人数占比较2013年有所上升,但是覆盖率仅为11. 0%,远低于基本养老保险和基本医疗保险。

(三)市场发育失衡与监管调整引发养老财富危机

1. “收益—风险—流动性”扭曲导致养老资产错配

我国家庭长期以来资产配置的主要诉求是追求稳定的资产增值,忽视对风险的识别与管理。不仅由于自身风险管理能力的缺失,更重要的是经济高速发展导致风险被隐藏,“收益—风险—流动性”的客观规律被扭曲,人们的投资行为更多关注的是收益性,而忽略了潜在的风险性,甚至引发“追逐收益”的资产配置倾向,挤占养老资金。

一是房产市场的“收益—流动性”扭曲。首先,房产是我国家庭最重要的资产,长期以来增值效果显著,弱流动性特征被忽视。大量财富以房产的形式存在,甚至将房产作为养老投资的一部分以实现养老金积累。近几年连续的房地产调控以及住房市场的结构性调整,房产的流动性问题凸显,整个住房市场交易节奏放缓。其次,由于房产杠杆很高,资产结构需要满足偿还房贷的流动性要求,流动性资金被大量挤占。在市场收紧和房产预期下行的现实下,房产的投资属性正在被弱化,增值空间明显压缩,弱流动性特性不断凸显。一边是难以出售的房产,一边是不能断缴的房贷,很容易陷入“流动性陷阱”,不利于家庭财务结构的稳定,导致以房产积累养老金的优势消失,造成养老金缺口的严峻局面。尤其对于灵活就业、收入不稳定、经济稳定性较差的家庭,很容易受到房市波动的影响,陷入财务危机。

二是理财市场的“收益—风险”扭曲。2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号,以下简称“资管新规”)正式发布,其中最重要的内容就是打破刚性兑付——“出现兑付困难时,金融机构不得以任何形式垫资兑付”,于2021年底前完成过渡后全面实行。在“资管新规”实施前,理财产品的刚性兑付特征完美实现了无风险下的财富积累,契合养老投资对无风险和收益性的双重要求,广大普通投资者持有大额资金涌入理财市场。打破“刚兑”后,理财产品由保本型转变为净值型,兑付收益受经济影响,明显下滑。理财产品2022年、2023年的年化收益率仅为2. 09%、2. 94%①,大幅低于往年,市场上出现明显的资金“回撤”趋势。理财产品的净值型转变,不仅让投资者直面风险,也增加了制定投资策略的难度。对低收入群体而言,由于财务稳定性较差,难以承受投资损失风险,并且较低的金融素养也不足以支撑复杂的投资策略。因此,低收入群体将会面临更明显的市场排斥,市场分化出现。此外,打破“刚兑”后,投资“不可能三角”的特性逐步回归,风险和收益必然成正比,为避免低净值人群投资高于风险承受能力的产品,需要对投资者的损失承受能力加以区分。因此,“资管新规”的另一个重要内容就是加强对合格投资者的限制,自然人投资者需要满足如下要求:“具有2年以上投资经历,且满足以下条件之一:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元。”这一规定从渠道上对私募市场实行了分化,压缩了普通投资者进入私募市场积累养老财富的可能性,而私募产品的资本回报相对更高。

2. 养老金融市场发育不足难以承接养老财富积累需求

市场机制的不断完善促进了对投资能力和风险承受能力的筛选与暴露,投资能力、风险承受能力与市场属性、增值空间分层式匹配。普通投资市场很难满足养老财富对收益稳定增长的要求,需要对接专门的养老金融产品实现养老财富积累。而我国的养老金融市场起步晚,发育不足,规范性差,产品缺乏增值空间,无法匹配市场对养老财富积累的广大需求。这种需求与供给之间失衡的结果就是,微观家庭有养老财富积累的需求,也持有一定资金,但是缺乏有效的积累渠道。

一是个人养老金制度的表现不尽如人意。虽然提供了基金、理财等多种金融产品,但是目前的市场表现整体下行甚至大范围亏损,无法满足人们的财富积累需求,缴存积极性不高。截至2024年2月1日,个人养老金账户开户后可购买四类共计739款金融产品,除保险类产品以外,其余三类产品的收益率都不高,尤其是基金类,181只基金产品成立以来的平均年化收益率为-8. 42%,收益为正的仅有9只。而保险类产品的结算利率虽略高一点,但缴费期超长,且收益中有一部分为不保证实现的浮动收益。此外,个人养老金的节税特性又决定了收入与节税效果的正向关系,收入越高,节税越多,导致低收入群体的参与率较低。而低收入家庭的养老金缺口较大,养老风险很高,个人养老金制度难以满足他们的财富积累需求,出现了明显的错位覆盖。

二是“非制度化”养老金融产品多样化不足。在各类养老金融产品中,商业年金险和终身寿险占据绝对优势,贡献超七万亿元,占比超95%。① 虽然二者的安全性很高,但是增值空间有限,甚至难以对抗通货膨胀,缴费期长且缺乏流动性,市场的接受度有限。2021年,仅1. 5%的家庭持有商业养老年金,低于股票市场参与率;商业人寿保险和商业健康保险的参与率略高,与金融理财市场参与率持平(见表6)。这说明商业养老产品对家庭财富积累的贡献非常小,养老财富的积累主要来自基本养老保险(见表4),以及金融理财、存款、房产等对养老财富的补充。其他类型的养老金融产品,诸如养老目标基金、养老储蓄、养老理财、养老信托、住房反向抵押保险等,由于产品普及性不高,市场了解有限,加之产品的设计形态和运行机制不完善,对养老财富积累的贡献很低。此外,目前的养老金融产品主要面对具备一定经济实力的家庭,比如商业年金、增额终身寿险、养老信托均设置了一定的缴费门槛,低收入家庭面临养老金融产品供给不平等的局面,不利于养老财富的公平分配。

(四)养老意识薄弱、养老思维落后引发养老财富缺位

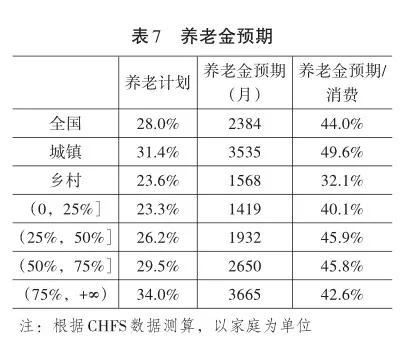

由于长期以来“政府养老”“子女养老”等观念的影响,微观家庭对养老危机的意识不足,养老思维落后。2021年全国仅28%的家庭有养老计划(见表7),养老金来源也以基础养老金、子女赡养、普通储蓄或投资为主,仅4. 3%选择专业的商业养老保险(见表3)。对养老金的需求也严重低估,预期养老金需求为每月2384元,仅能覆盖44%的消费。乡村存在更加严重的养老安排危机,仅23. 6%的乡村家庭有养老计划,预期养老金需求仅能覆盖32. 1%的消费,远低于全国水平。从收入分组来看,低收入家庭更容易忽视养老问题,养老计划与养老金预期位于全国最低水平。因此,改善养老财富的规范积累需要从主观上提高家庭的养老危机意识与正确评估养老金需求的能力。

从以上分析不难看出,促进养老财富规范积累、实现养老财富公平分配面临三个问题:一是制度设计导致养老财富不平等;二是市场因素导致家庭的资产配置结构失衡,缺乏养老财富积累的多样化渠道,尤其是低收入家庭面临比较明显的市场排斥;三是微观层面的养老危机意识不足,养老安排不够,养老模式落后,缺乏养老财富积累的主观能动性。

三、共同富裕下规范养老财富积累机制的发展路径

为应对养老危机,引导微观家庭资产配置结构“适老化”调整,实现“老有所养”“老有所依”,我们需要思考如何在现有的体制结构上改善养老财富的积累机制,统筹协调养老财富分配。国际经验表明,三支柱平衡发展比单一强调第一支柱模式更有助于改善养老财富积累,比如美国的401(k)和IRAs制度。401(k)作为一种递延纳税的企业养老金计划,由雇主和员工共同缴费,是当前美国养老金体系中规模最大的类型。IRAs制度同样具有税收优惠性质,个人自愿参加,定位于第三支柱补充型养老计划。401(k)和IRAs制度以其明显的税收优势和灵活的投资策略占据了美国养老保障体系的主要江山。需要强调的是,401(k)、IRAs等类似制度在国际取得成功的关键原因在于成熟的养老金融市场与资本市场,通过投资对象多元化充分满足不同的资产配置偏好,并实现养老金较强的保值增值功能。比如,401(k)可以根据参保人的风险偏好和退休规划来设置差异化预期收益率的投资基金类型,且有约60%的养老金流向了美国境内股票市场。① 日本作为世界上老龄化最严重的国家之一,充分考虑到老年人对年金的偏好,推出一系列与年金有关的养老产品。其基本养老保险基金的投资运营也在保证资产安全的前提下实现多样化,投资对象涉及境内外债券和股票。相比之下,养老金融在我国的起步较晚,产品单一,且资本市场对支撑其发展的作用有限。但是各界对养老金融化解养老危机的重要战略地位给予了充分肯定②,政策层面也给予了积极支持以满足养老金融市场的发展需求。③

借鉴国际经验,我们认为,规范养老财富积累机制不能单方发力,需要政府、市场、家庭三方分工协作、统筹发展。因此,本文结合资产配置思想,提出以下三方面建议:一是从政策设计上,降低制度化养老金导致的养老财富不平等;二是完善市场机制,以多样化、专业化、灵活化承接不同层次的养老财富积累需求,降低养老财富机会不平等;三是从微观家庭角度,提升人们规划养老、积累养老财富的能力,降低人力资本导致的不平等。

(一)改善制度化养老金的顶层设计

1. 明确基本养老保险的资产配置定位

降低基础养老金不平等的直接手段是减少因身份导致的养老金差异,提高城乡居民养老保险的计发水平,但是该方法在基金来源扩张乏力的趋势下难以实现。考虑到老年消费与青壮年时期的消费明显不同,医疗照护消费明显增加。基础养老金的主要功能应定位于满足日常消费,通过商业健康保险和长期护理保险将医疗和照护责任剥离出来,减轻基本养老保险负担,从而为更大幅度提高城乡居民基本养老金支付水平提供空间。健康保险方面,应重点推广商业健康保险,避免基本医疗保险的透支。但是目前国内的商业健康保险市场发育不足,保险公司普遍缺乏精细化客户分层、巩固医疗服务合作网络的能力,导致无法持续推出有效产品准确捕捉市场需求。加之市场对商业健康保险的接受度和认可度尚未广泛形成,因此现阶段该险种在保障家庭健康风险方面的作用有限。长期护理保险被称为社保之外的“第六险”,与基本养老保险和基本医疗保险高度相关,然而自2016年试点以来,发展势头并未达到预期。2023年11月,国家金融监督管理总局印发《养老保险公司监督管理暂行办法》,将短期健康保险剥离出养老保险公司业务,要求养老保险公司回归养老主业,导致太平养老、泰康养老、平安养老等头部保险公司退出长护险,未来长护险将面临非常大的市场格局调整,短期内不利于老年照护责任的承接。

2. 提高养老保障体系第二三支柱能效

虽然国家不断深化改革养老保障三支柱体系,但是相比之下,我国的养老金储备仍有待提高。根据Pensions at a Glance(2023)(俗称OECD养老金报告),我国养老金资产占GDP的比重仅为2. 4%,OECD国家平均为86. 7%,美国为137. 5%。我国占比较低的主要原因在于第二三支柱占比过低,第一支柱承载了过多的养老金责任。由于第二支柱涉及企业缴费,对于吸纳社会绝大部分就业人员的中小企业来说,缴费负担过重,难以承担,所以短期内大幅提高第二支柱不容易实现。第三支柱为广义的个人养老储备,涵盖个人养老金制度以及其他非制度化的个人养老资产。整体来看,现阶段对养老财富积累的贡献有限,尤其从机制设计上天然隔离了低收入群体。以个人养老金制度为例,只允许参加了基本养老保险的群体加入个人养老金。由于未参加基本养老保险的绝大多数人口为农民、灵活就业人员等低收入群体,这样的制度安排不利于实现养老财富的公平性。未来应放宽参保条件,进一步放大个人养老金的普惠效应。对于非制度化的养老金融产品,本文在市场机制部分讨论。

3. 增强个人养老金的增值属性

由于长期以来受益于房产、理财的收益增长红利,微观个体普遍对资产增值持有较高期待,而个人养老金制度的税制安排和投资表现无法满足市场对资产长期稳定增值的需求。解决方式是提高制度化收益和投资收益。在制度化收益方面,个人养老金目前实行EET模式,也就是在缴费、资金运用环节免税,而在领取阶段征收3%的税。低收入群体由于未达到税收起征点或边际税率很低,在缴费环节没有享受到明显的节税好处,反而在领取环节需要无差别缴纳3%的税收,导致个人养老金对低收入人群缺乏吸引力。因此,可以针对低收入群体改进税制安排,提高节税收益,比如加计扣除、领取时免税等。同时,实施税收优惠和财政补贴并行的方式鼓励低收入群体积极参与个人养老金制度并缴费。在提高投资收益方面,目前个人养老金的产品体系不够丰富,同质化明显,无法满足多样化需求;并且产品设计以短期为主,无法匹配养老资产长期稳定增值的诉求,未突出养老特色。针对这一缺点,应创新个人养老金产品以满足多样化的“收益—风险”偏好,同时可以借鉴国际经验,引入QDIA机制①解决专业知识不足造成的投资偏误问题,并发展专业养老财富管理团队提高底层资产的长期盈利能力。

(二)完善养老财富积累的市场机制

1. 创新产品,满足养老财富积累的多样化市场需求

人口老龄化趋势下,基础养老金的支付压力增加,难以满足不断增长的养老需求,人们将更加依赖投资和财富积累来规划养老。② 根据瑞信2019年全球财富报告显示,人口老龄化与个人财富市场规模同向增长,意味着未来将有大量资金进入养老金融领域。然而,当前仍存在金融供给不平衡不充分与金融需求多层次多样化的矛盾,金融市场难以承接多样化的养老财富积累需求。郭树清认为,养老金融要按照“两条腿”走路的方针,一是正本清源,清理名不副实的养老产品;二是开展创新,发展真正的专业养老产品,比如特定养老储蓄、养老理财、养老目标基金、养老信托、专属商业养老保险等。③ 产品设计应调整期限结构实现长期保值增值,多样化满足各层次的资产配置需求,并要注意实现养老金融的普惠性,将低收入群体纳入养老金融服务对象。普惠型养老金融产品应具备以下四个特点:一是准入门槛低,拓宽低收入群体进入养老金融市场的机会;二是获取便捷,充分利用数字渠道和地缘优势提升低收入群体获取服务的可及性;三是风险控制,避免养老金融产品收益波动恶化低收入群体的财务稳定性,实现较好的保值增值;四是简化产品和服务,实现标准化,避免金融素养不足导致的金融排斥。

2. 提升业务能力,发展养老财富管理专业团队

避免“老后破产”,实现“品质养老”,结果上要求养老财富足够老年花销,过程上需要实现养老财富的合理配置,不仅是对资产结构的“适老化”调整,也是对整个生命周期跨期资产安排的考虑。因此,养老财富规划不能简单地理解为养老金的规模积累,而是一个复杂的系统工程,对家庭的资产配置能力提出了较高要求,这也是导致我国家庭养老财富不足的重要原因。需要专业的养老规划人才对接养老财富配置需求,实现养老金、养老医疗、养老居住、养老服务的全方位统筹。以保险行业为例,早期的保险行业门槛低,从业人员专业素质参差不一,导致市场对保险的认可度不高。随着市场的不断调整,保险从业人员数量连年下滑,大量的低端经纪人、代理人被淘汰。市场对从业人员的业务能力和知识能力提出了双重要求,拟对其划分为四级,资质等级与业务范围挂钩④,反映出一种以专业化为主的人才建设导向。

3. 盘活家庭资产,鼓励资产转化与流转

房产作为中国家庭最主要的资产,在养老方面具有两方面作用。一是实现“居家养老”;二是盘活房产,对接银行、保险公司等金融机构,通过住房反向抵押,“以房养老”实现养老资产转化。但是就结果来看,该尝试是失败的,目前只有幸福人寿一家公司开展住房反向抵押保险业务。长寿风险、房价波动风险、产权期限风险、处置风险等都导致该业务难以开展。住房反向抵押业务的推广仍有很长的路要走。首先,未来可以通过强化政府职能,成立专门的“住房反向抵押”政务部门,实现一站式服务。其次,完善配套法律,打通立法限制。当前我国尚无明确的法律法规对住房反向抵押给予规范和约束,很大程度上抑制了金融机构参与该业务的积极性,比如,抵押人失信时金融机构能否实现房产处置,如何对接土地产权70年的限制等问题尚需规范。最后,优化产品设计,比如定期对房产进行重新估值来减少利率风险。

对于房产资源有限的乡村人口,盘活土地资产是扩大其养老财富的方式之一。新一轮的土地确权工作已经完成,为实现“三权分置”,促进土地经营权流转、土地承包权有偿退出、土地经营权抵押等土地改革工作奠定了权责基础。然而,盘活土地资产仍存在土地定价难、流转难等问题。并且,考虑到社会稳定的需要,国家对土地流转实行严格管理,导致土地经营权抵押流程复杂、程序严格、处置不易,极大降低了金融机构参与的积极性。此外,乡村人口天然的乡土情结,将土地视为最后一道保障资产,对其抵押的意愿不大。因此,相对于房产为城镇人口带来的巨大财富,土地的财产权利残缺、土地市场化程度有限,限制了土地的资本化和农民财产性收入的提高。宅基地也面临同样的困境。随着城镇化的发展,农村劳动力将进一步流失,必然出现大量土地被闲置。因此,实现土地经营权抵押,盘活土地资产,是发展农业规模化经营、提高土地利用率必须考虑的问题,也是提高乡村人口养老财富的有效方式。

(三)发展养老教育,提升个体养老规划能力

我国家庭在银行外金融市场上的参与度一直不高,导致投资性资产对家庭财富积累的贡献有限。根据国家统计局的数据,人均可支配收入中一半以上是工资性收入,财产性净收入从未超过10%,2023年为8. 6%。微观家庭资产配置存在明显的期限错配、收益—风险错配等问题。在养老财富配置上,表现出对养老金融产品的接受度非常低,甚至低于股票(见表6)。解决思路可以从以下三点出发:一是提高养老危机意识,推进养老责任共担机制,并从年轻群体入手普及养老教育,将养老规划的时间周期向前推进;二是提升金融素养,提高社会对商业养老产品的了解度,优化养老资产配置;三是扭转人们对房产、理财产品、股票等资产的认识误区,推进资产结构“适老化”调整,降低投资行为的期限错配、风险错配等问题;四是加强低收入群体的定向教育,提高整体人力资本水平。

历史经验表明,人口结构与经济发展的不匹配会导致严重的经济与社会问题。与发达国家不同,我国在工业化尚未完成之际就出现了人口老龄化,人口红利的消退迫使我们更早地面对养老危机,表现为养老压力大,养老金缺口突出,两极分化明显。国际上普遍采取三支柱模式来支持养老,不同的是我国长期以来对第一支柱的依赖性过高,存在巨大的支付压力。最终导致人口老龄化激发下的养老保障体系已难以满足养老需求,三支柱发展失衡,需要进一步规范养老财富积累机制,发挥养老金融的普惠性,平滑区域、代际、城乡、身份之间的不平等,实现共同富裕。本文结合家庭微观数据,在系统描述资产配置结构与养老风险的基础上,从政府、市场、家庭统筹分析三方的定位与角色,以便更好理解规范养老财富积累机制的现实困境与发展路径。结合研究结论不难看出,虽然国家已经做了大量工作来应对养老危机,但是短期内我们仍将面临严峻的养老形势,需要自上而下地进行“适老化”调整,战胜养老挑战仍有很长的路要走。

① 陆旸、蔡昉:《人口结构变化对潜在增长率的影响:中国和日本的比较》,《世界经济》2014年第1期;都阳、封永刚:《人口快速老龄化对经济增长的冲击》,《经济研究》2021年第2期。

① 董克用、姚余栋主编:《中国养老金融发展报告(2023)》,北京:社会科学文献出版社,2023年,第366页。

② 杨燕绥、秦晨、李超凡:《“十四五”期间提升老龄人口医养服务路径的思考》,《行政管理改革》2021年第1期。

③ James Banks and Rowena Crawford, “Managing Retirement Incomes,” Annual Review of Economics, vol. 14, 2022, pp. 181-204; Rowena Crawford and Cormac O’Dea, “Household Portfolios and Financial Preparedness for Retirement,” Quantitative Economics, vol. 11, no. 2, 2020, pp. 637-670;郑秉文:《金融危机对全球养老资产的冲击及对中国养老资产投资体制的挑战》,《国际经济评论》2009年第5期;王晓军、单戈:《养老资产年金化:基于消费、遗产和长寿保护的精算建模分析》,《保险研究》2017年第12期。

④ 戴维·皮尔斯主编:《现代经济学辞典》,毕吉耀、谷爱俊译,北京:北京航空航天大学出版社,1992年,第592页。

⑤ 冯扬、房连泉:《养老财富储备风险有多高?——基于10个大中型城市中产人群的调查分析》,《保险研究》2023年第12期。

⑥ 孙瑞婷、熊学萍、郭晨光:《收入水平、收入不确定性与城乡居民养老资产储备》,《华中农业大学学报》(社会科学版)2022年第2期。

① 杨燕绥、秦晨、李超凡:《“十四五”期间提升老龄人口医养服务路径的思考》。

② 纪园园、宁磊、王敬博、张权:《养老保险缴费的收入分配效应研究》,《数量经济技术经济研究》2022年第7期;唐高洁、闫东艺、冯帅章:《走向共同富裕:再分配政策对收入分布的影响分析》,《经济研究》2023年第3期;欧阳鑫、张应良:《农村社会养老保险、收入差距与福利不平等》,《农业技术经济》2023年第2期。

③ Timm Bonke, Markus M. Grabka, Carsten Schroder, Edward N. Wolff and Lennard Zyska, “The Joint Distribution of Net Worth and Pension Wealth in Germany,” Review of Income and Wealth, vol. 65, no. 4, 2019, pp. 834-871.

④ Jinjing Li, Xinmei Wang, Jing Xu and Chang Yuan, “The Role of Public Pension in Income Inequality Among Elderly House‐holds in China 1988-2013,” China Economic Review, vol. 61, 2020, pp. 1-12.

⑤ 李实、徐晓静、贾晗睿:《基本养老保险缴费不平衡对居民收入不平等的影响》,《北京工商大学学报》(社会科学版)2019年第5期。

⑥ 康书隆、余海跃、王志强:《平均工资、缴费下限与养老保险参保》,《数量经济技术经济研究》2017年第12期。

⑦ 汪伟、靳文惠:《养老保险缴费基数限额、收入不平等与社会福利》,《经济学(季刊)》2023年第6期。

⑧ 汪伟、靳文惠:《人口老龄化、养老保险制度设计与收入不平等的动态演化》,《世界经济》2022年第2期。

⑨ 王笳旭、冯波、王淑娟:《人口老龄化加剧了城乡收入不平等吗——基于中国省际面板数据的经验分析》,《当代经济科学》2017年第4期;Zhiqiang Dong, Canqing Tang and Xiahai Wei, “Does Population Aging Intensify Income Inequality?Evidence from China,” Journal of the Asia Pacific Economy, vol. 23, no. 1, 2018, pp. 66-77.

① 廖红军:《规范财富积累机制的着力点研究》,《当代财经》2023年第6期。

② Joanna Tyrowicz, Krzysztof Makarski and Marcin Bielecki, “Inequality in an OLG Economy with Heterogeneous Cohorts and Pension Systems,” The Journal of Economic Inequality, vol. 16, no. 4, 2018, pp. 583-606.

③ Angus S. Deaton and Christina H. Paxson, “Aging and Inequality in Income and Health,” The American Economic Review,vol. 88, no. 2, 1998, pp. 248-253.

④ Zhi Luo, Guanghua Wan, Chen Wang and Xun Zhang, “Aging and Inequality: The Link and Transmission Mechanisms,” Re view of Development Economics, vol. 22, no. 3, 2018, pp. 885-903.

⑤ Inaki Erauskin, “The Labor Share and Income Inequality: Some Empirical Evidence for the Period 1990-2015,” Applied Economic Analysis, vol. 28, no. 84, 2020, pp. 173-195.

⑥ 陈登科、陈诗一:《资本劳动相对价格、替代弹性与劳动收入份额》,《世界经济》2018年第12期。

⑦ Henrique S. Basso and Juan F. Jimeno, “From Secular Stagnation to Robocalypse?Implications of Demographic and Techno‐logical Changes,” Journal of Monetary Economics, vol. 117, 2021, pp. 833-847.

⑧ Kazutoshi Miyazawa, “Growth and Inequality: A Demographic Explanation,” Journal of Population Economics, vol. 19, no. 3,2006, pp. 559-578.

⑨ 刘李华、孙早:《人口老龄化、居民健康与收入不平等》,《经济科学》2022年第5期。

① Maarten C. J. van Rooij, Annamaria Lusardi and Rob J. M. Alessie, “Financial Literacy, Retirement Planning and Household Wealth,” The Economic Journal, vol. 122, no. 560, 2012, pp. 449-478.

② 单德朋:《金融素养与城市贫困》,《中国工业经济》2019年第4期。

③ Joelle H. Fong, Benedict S. K. Koh, Olivia S. Mitchell and Susann Rohwedder, “Financial Literacy and Financial Decision‐Making at Older Ages,” Pacific Basin Finance Journal, vol. 65, 2021.

④ 吴雨、杨超、尹志超:《金融知识、养老计划与家庭保险决策》,《经济学动态》2017年第12期。

⑤ Annamaria Lusardi, Pierre‐Carl Michaud and Olivia S. Mitchell, “Optimal Financial Knowledge and Wealth Inequality,” Jour nal of Political Economy, vol. 125, no. 2, 2017, pp. 431-447.

⑥ Xuezheng Qin, Tianyu Wang and Castiel Chen Zhuang, “Intergenerational Transfer of Human Capital and its Impact on Income Mobility: Evidence from China,” China Economic Review, vol. 38, 2016, pp. 306-321.

⑦ Makoto Nakajima and Irina A. Telyukova, “Home Equity in Retirement,” International Economic Review, vol. 61, no. 2,2020,pp. 573-616.

⑧ Bertrand Achou, “Housing Liquidity and Long‐term Care Insurance Demand: A Quantitative Evaluation,” Journal of Public Economics, vol. 194, 2021.

⑨ 易行健、李家山、张凌霜:《财富不平等问题研究新进展》,《经济学动态》2021年第12期。

⑩ Emmanuel Saez and Gabriel Zucman, “Wealth Inequality in the United States since 1913: Evidence from Capitalized Income Tax Data,” The Quarterly Journal of Economics, vol. 131, no. 2, 2016, pp. 519-578.

11 Claudio Campanale, “Increasing Returns to Savings and Wealth Inequality,” Review of Economic Dynamics, vol. 10, no. 4,2007, pp. 646-675.

12 Shang‐Jin Wei, Weixing Wu and Linwan Zhang, “Portfolio Choices, Asset Returns and Wealth Inequality: Evidence from China,” Emerging Markets Review, vol. 38, 2019, pp. 423-437.

① 数据来源:国家统计局。以城镇职工基本养老保险、城乡居民养老保险的基金支出与实际领取人数估算。其中,实际领取人数取年初和年末人数的平均值。

① 银行业理财登记托管中心:《中国银行业理财市场报告(2022年)》《中国银行业理财市场报告(2023年)》,2023年2月17日、2024年2月2日,https://www. chinawealth. com. cn/lc_lcsj/lcbg/,2024年12月11日。

① 泰康长寿时代研究院:《养老金融系列研究之(二)——养老服务金融篇》,2024年5月11日,https://mp.weixin.qq. com/s/B9zirkHo7rPsNpMVqVh57A,2024年12月11日。

① 曹知立:《写好养老金融大文章,任重道远》,2024年5月20日,https://mp.weixin.qq.com/s/H4nzZ7aFe3K9AEbBmENA_w,2024年12月11日。

② 朱文佩、林义:《养老金融创新与个人养老金制度优化研究》,《云南财经大学学报》2024年第5期。

③ 参见《国家金融监督管理总局关于银行业保险业做好金融“五篇大文章”的指导意见》(金发〔2024〕11号)。

① 美国401(k)计划推出早期,由于缺乏金融知识,人们将养老金投入养老产品时常出现投资失误,导致该计划推广受阻,养老金被大量闲置。为解决这一问题,QDIA机制(Qualified Default Investment Alternative,合格默认投资选择)允许雇主在满足一定条件下,代替雇员将其闲置养老金投入QDIA所包含的养老产品,从而提高401(k)参与率,并通过专业化运作有效实现养老金的长期保值增值。

② 陈东升:《长寿时代的理论与对策》,《管理世界》2020年第4期。

③ 整理自郭树清在2020金融街论坛年会上的讲话。

④ 参见中国保险行业协会2024年3月初发布的《保险销售从业人员销售能力资质等级标准(人身保险方向)(征求意见稿)》。

(责任编辑:冉利军)