政府推动还是市场驱动

2025-01-01朱兵郑志来

基金项目:国家社会科学基金项目“农用水权转让视角下黄河流域缺水区高质量发展路径与体系构建研究”(21BJY168)

摘 要:本文在总结现有文献的基础上,分析了我国政府政策和数字经济对企业数字化转型的影响机制,而后选择了沪深A股市场非金融类上市公司2011—2021年相关数据作为研究样本进行实证研究,发现我国企业数字化转型显著受到政府政策和数字经济发展的影响,政府政策和数字经济不仅能够直接推动企业数字化转型,而且可以通过缓解融资约束间接促进企业数字化转型的进程,政府政策和数字经济对企业数字化转型的正向作用受到企业性质差异的影响。

关键词:政府政策;数字经济;融资约束;企业数字化转型

一、引言

随着数字技术的不断发展和应用,数字化成为未来发展的重要趋势,其中,以“数字产业化、产业数字化”为核心的数字经济正在成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。从微观视角来看,数字经济的发展,尤其是“产业数字化”的推进,离不开企业的数字化转型,数字化转型是现代企业变革和发展的“新基建”,也是现代企业市场竞争力的体现之一。

然而,企业在数字化转型过程中面临着技术瓶颈、人才不足、融资约束等一系列挑战和风险,这降低了企业数字化转型的意愿。为破解这些难题,我国政府陆续出台了一系列相关政策,不断加大对企业数字化转型的财政支持和政策引导,2023年印发的《数字中国建设整体布局规划》更是从整体上提出促进企业数字化转型的举措。此外,随着数字经济的发展,可以为企业数字化转型提供新的商业模式和信用模式,有助于企业改善经营环境和融资环境。从理论上分析,政府“有形的手”和市场“无形的手”都可以推动企业数字化转型。那么,这两种推动作用是否显著?如果显著,又是通过何种路径实现的?这些都是本文试图解决的问题。

二、理论分析

1.政府政策对企业数字化转型的影响

政府政策对企业数字化转型的影响主要表现为以下几个方面。第一,政府通过制定相关法规和标准,可以规范企业数字化转型过程中的数据安全、知识产权等问题,为企业数字化转型提供法律保护;第二,政府会组织一些培训来帮助企业员工提升数字化技能,为企业数字化转型培养人才;第三,政府通过制定政策可以推动市场的开放和合作,促进企业间的数字化交流和共享。通过政策支持跨行业合作和数据共享,企业可以更好地利用数字技术实现创新和发展。

此外,政府政策中制定了政府补贴和税收优惠等政策举措,为符合条件的企业提供资金支持,从而有助于缓解企业在数字化转型过程中面临的资金不足和风险管控等问题,进而缓解企业融资约束,提高企业的风险承受能力,发挥政策支持和引导企业数字化转型的作用。

基于上述分析,本文提出如下假设:

H1:政府政策对企业数字化转型具有直接的推动作用。

H2:政府政策可以通过缓解企业融资约束来促进企业数字化转型。

2.数字经济对企业数字化转型的影响

随着市场经济的发展,尤其是数字经济的蓬勃兴起,市场对企业数字化转型的需求愈发强烈。从供给的角度来看,数字经济的发展为企业提供了数字技术,也为企业提供了共享经济、平台经济等新型商业模式。从需求的角度来看,随着数字经济的发展,客户个性化需求和市场多元化竞争会倒逼企业数字化转型,尤其是在疫情期间,经济活动的非聚集性进一步强化了企业数字化转型的需求。

此外,数字经济的发展也能为企业数字化转型过程中的融资约束问题提供解决方案。随着数字技术和金融的结合,数字金融可以缓解传统金融面临的信息不对称和金融错配问题,缓解融资约束,为企业数字化转型提供长期稳定的资金支持。

因此,本文提出如下假设:

H3:数字经济对企业数字化转型具有直接的推动作用。

H4:数字经济可以通过缓解企业融资约束来促进企业数字化转型。

三、实证设计

1.数据来源

本文选取了我国2011—2021年沪深A股非金融类上市公司作为研究样本,同时剔除ST和数据不全的样本,相关数据来源于巨潮资讯网和东方财富choice金融终端。政府政策相关数据来源于北大法宝,数字经济相关数据主要来源于《中国城市统计年鉴》和各地市统计年鉴。

2.变量选取

(1) 被解释变量

本文以企业数字化转型(DT)作为被解释变量,参考吴非等(2021)的做法,利用Python对沪深A股上市公司2011年至2021年的年报进行关键词词频统计,而后进行对数化处理,以此作为衡量企业数字化转型的指标。

(2) 核心解释变量

①政府政策

本文以政府政策(GP)作为衡量政府行为的代理指标。在具体操作上,首先在北大法宝上搜索下载全文包含“企业数字化转型”的政策文件,而后通过Python对数字化转型相关关键词进行词频统计,以此作为衡量政府政策的指标。

②数字经济

本文以数字经济(DE)作为衡量市场经济的代理指标。在指标构建上,本文借鉴赵涛等(2020)的做法,通过构建指标体系计算得出各城市数字经济指数。根据理论分析,上市公司企业数字化转型会受到其所在城市数字经济发展的影响。

(3) 中介变量

本文的中介变量是融资约束(FC),参照花俊国等(2022)的研究做法,选用SA指数来衡量企业融资约束问题,其计算公式为:SAit=0.043×Size2it-0.737×Sizeit-0.04×Ageit。其中,Size是企业规模,用企业总资产的对数值来表示;Age是企业年龄。

(4) 控制变量

为提高研究精度,本文选取了以下控制变量,包括政府补贴(GS)、资产负债率(DA)、总资产对数值(TA)。

3.模型构建

为探究企业数字化转型的影响因素,本文设定了以下计量模型进行检验:

DTit=α0+α1GPit+α2DEit+∑αiControlit+εit(1)

FCit=β0+β1GPit+β2DEit+∑βiControlit+εit(2)

DTit=γ0+γ1GPit+γ2DEit+γ3FCit+∑γiControlit+εit(3)

其中,DT、GP、DE、FC分别是企业数字化转型、政府政策、数字经济和融资约束,Control为控制变量指标,ε表示误差项。

四、实证分析

1.基准回归分析

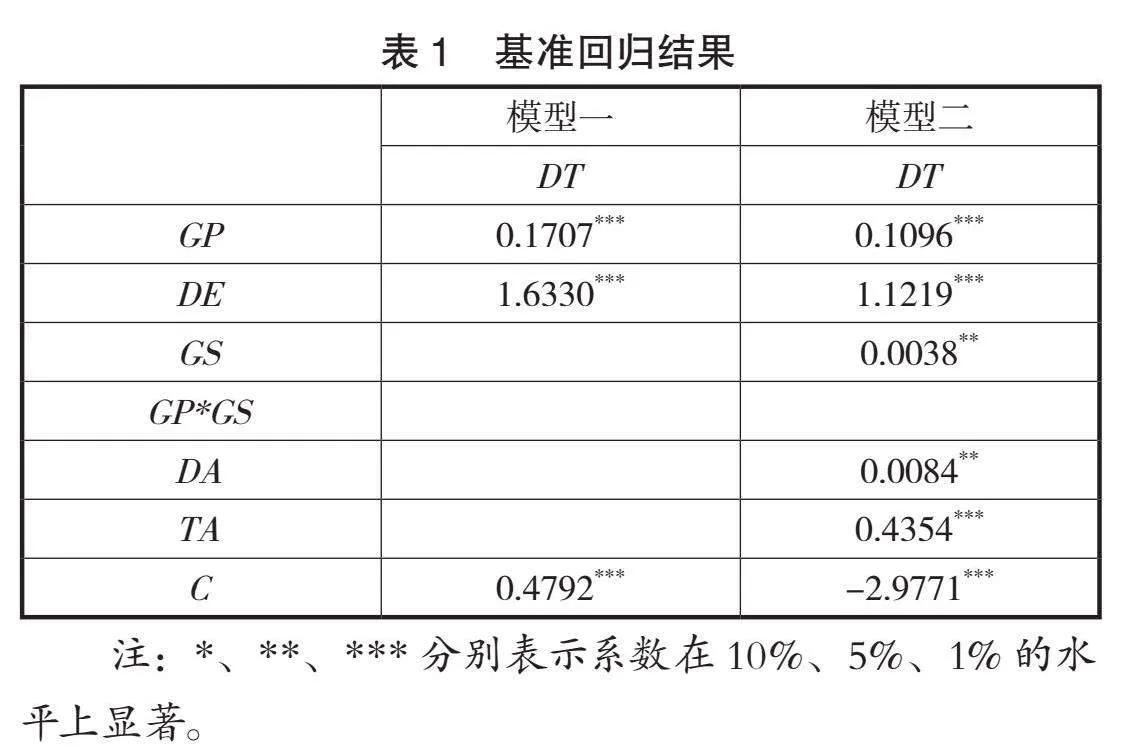

表1为基准回归结果,从中可以看出,政府政策和数字经济对企业数字化转型的影响显著为正,表明政府政策和数字经济对企业数字化转型都具有显著的正向推动作用,假设H1和H3得证。究其背后的原因是,政府通过制定相关政策,实施专业指导、深化改革、资金支持等一系列政策举措,推动我国企业数字化转型;而数字经济的发展,为企业数字化转型提供了技术支持和新的商业模式,市场竞争和客户需求也激励着企业数字化转型。

2.路径机制回归分析

表2中模型二、模型五和模型六是对假设H2和H4的检验。模型五中政府政策对融资约束的影响系数显著为负,表明政府政策有助于缓解企业融资约束;模型六中融资约束对企业数字化转型的影响系数显著为负,说明融资约束会制约企业数字化转型。结合模型五和模型六可知,政府政策能够缓解企业融资约束,进而减少融资约束对企业数字化转型的抑制作用,假设H2成立。

同理,数字经济对融资约束的影响系数显著为负,表明数字经济有助于缓解企业融资约束;融资约束对企业数字化转型的影响系数在1%的显著性水平下显著为负,说明融资约束会制约企业数字化转型。数字经济能够缓解企业融资约束,进而减少融资约束对企业数字化转型的抑制作用,存在间接的中介效应,假设H4成立。

3.稳健性检验

为了验证本文的结论不受变量选取的影响,本文重新选择衡量企业数字化转型的关键词。参照赵宸宇(2021)的做法,重新构造企业数字化转型指标(DT1)。根据表3回归结果,更换解释变量后回归结果基本不变,表明结论稳健。

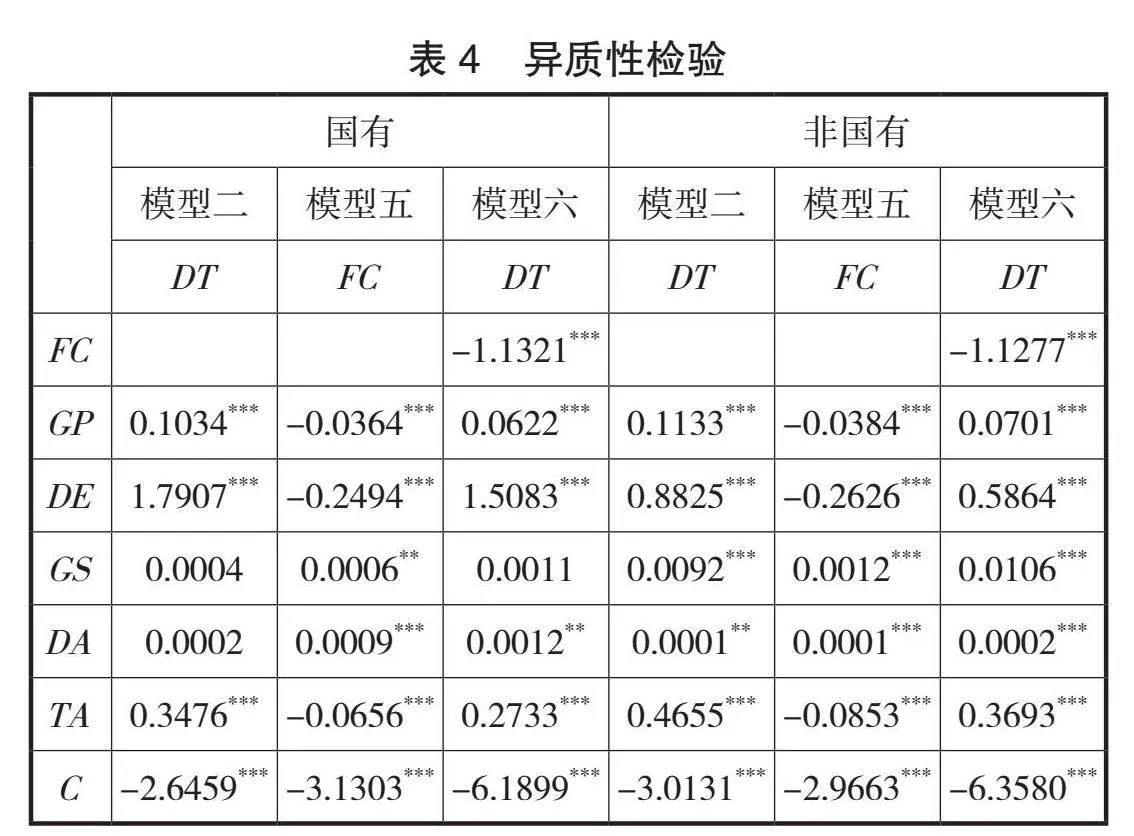

4.异质性检验

表4是企业所有制性质差异的检验。从回归结果可以看出,国有企业和非国有企业数字化转型均受到政府政策和数字经济发展的直接影响以及间接影响。比较来看,国有企业数字化转型受市场因素(数字经济)影响更大,非国有企业受政府因素(政府政策和政府补贴)的影响更大。

五、结论和建议

1.结论

本文选择了2011—2021年我国A股市场上市公司作为研究样本,通过构建实证模型研究了政府政策和数字经济对企业数字化转型的影响,主要结论如下:一方面,政府政策和数字经济均能推动企业数字化转型,两者既能直接促进企业数字化转型,又可以通过缓解融资约束来间接助力企业数字化转型。另一方面,政府政策和数字经济对企业数字化转型的推动作用受到企业所有制性质的影响,国有企业受数字经济发展的影响更大,而非国有制企业受政府政策的影响更大。

2.建议

随着数字经济的发展和政府政策的落实,企业数字化转型将迎来战略机遇期。为更好地帮助企业数字化转型,根据上述结论,本文提出以下几点建议:

一是要完善企业数字化转型的政策指引和支持体系。政府政策对企业数字化转型既有直接的推动作用,又能通过缓解企业融资约束助力企业数字化转型,因此建议各级政府可以围绕企业数字化转型过程中面临的技术、资金、安全等问题,制定完善的政策措施,为企业数字化转型提供指引和支持。

二是要继续全方位推动数字经济的发展。一方面,数字经济的发展会让企业面临新的市场需求,倒逼企业数字化转型;另一方面,数字经济发展也能为企业数字化转型提供技术和资金支持,缓解企业融资约束,发挥间接助力的作用。因此需要进一步鼓励和引导数字经济向社会全产业、全领域发展,以此来全面推动企业数字化转型。

三是要根据企业性质差异有区别地推动企业数字化转型。政府政策和数字经济对企业数字化转型的推动作用受到企业性质差异的影响,因此针对不同性质的企业,推动其数字化转型的侧重点应有所不同。对于国有企业,更应该发挥数字经济这一市场手段;对于非国有企业,则可以更多地考虑政府“无形的手”的影响。

参考文献:

[1]吴非,常曦,任晓怡.政府驱动型创新:财政科技支出与企业数字化转型[J].财政研究,2021(01):102-115.

[2]闻岳春,黄庆成.“有形之手”能够助力企业数字化转型吗?——基于政府补贴视角[J].征信,2022,40(12):85-92.

[3]花俊国,刘畅,朱迪.数字化转型、融资约束与企业全要素生产率[J].南方金融,2022(07):54-65.

[4]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021, 37(07):130-144,10.

[5]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(03):62-71.

[6]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020, 36(10):65-76.

作者简介:朱兵(1992.01— ),男,汉族,江苏盐城人,硕士,盐城师范学院,讲师,研究方向:数字经济和资本市场;郑志来(1981.12— ),男,汉族,江苏盐城人,博士,盐城师范学院,教授,研究方向:数字经济和产业经济。