新形势下高校财务队伍人员配置探讨

2024-12-31姚利华陈晓雯

基金项目:江苏省社科应用研究精品工程财经发展专项课题“业财融合助推高校高质量发展的方法研究”(22SCB-22);江苏高校哲学社会科学研究一般项目“新发展理念下地方本科院校的业财融合研究”(2022SJYB0548)。

摘要:在政府高等教育支出逐年增加、预算绩效管理要求不断深化及财会监督扩展会计职能的新形势要求下,结合当前高校较广泛使用的财务外包等用人方式,探讨部分高校财务队伍人员配置现状,从新形势下财务工作对象特性、财务工作者、财务部门领导者3个角度进行分析,进而提出高校财务队伍配置时应充分考虑整体性、长期性、防范风险、加强岗位沟通和领导价值引领的建议。

关键词:财会监督;高校财务;人员配置;外包

0 引言

高校承担着立德树人的教育使命,高校财务部门也承担着重要的服务高校发展的重要职能。职能部门高质量发展服务于高校的长期规划发展,由人才队伍建设这个关键因素决定。基于此,本文结合所江苏省部分高校使用财务外包的现状,剖析高校财务队伍建设中岗位与工作目标实现之间的差距,以期为高校的财务队伍建设提供可能的决策参考。

1 文献综述

2023年9月,新质生产力这一概念首次被提出。新质生产力是以劳动者、劳动资料、劳动对象及其组合的优化跃升为基本内涵。新形势下,本文重点从劳动者角度来探讨高校财务队伍建设问题。已有研究文献中,围绕高校财务人员队伍建设这一主题,部分文献聚焦财务外包,较具代表性的有2017年周利[1]对高校引入财务外包的管理模式进行风险分析及提出风险控制措施;2021年翟秀伟[2]从财务外包分计划、执行、检查和处理4个阶段来提出各阶段的问题解决措施;2023年陈琳和叶青松[3]运用SWOT矩阵分析为财务外包提供管理策略。

本文研究的创新之处在于,面对外部形势及政策变化的情况,从财务外包作为一种嵌入式主流方式的角度出

发,探讨高校如何从队伍的整体性、长期性角度来建设财务团队,以更好地服务高校发展。

2 高校财务队伍建设面临的新形势

2.1 政府对高等教育支出逐年增加

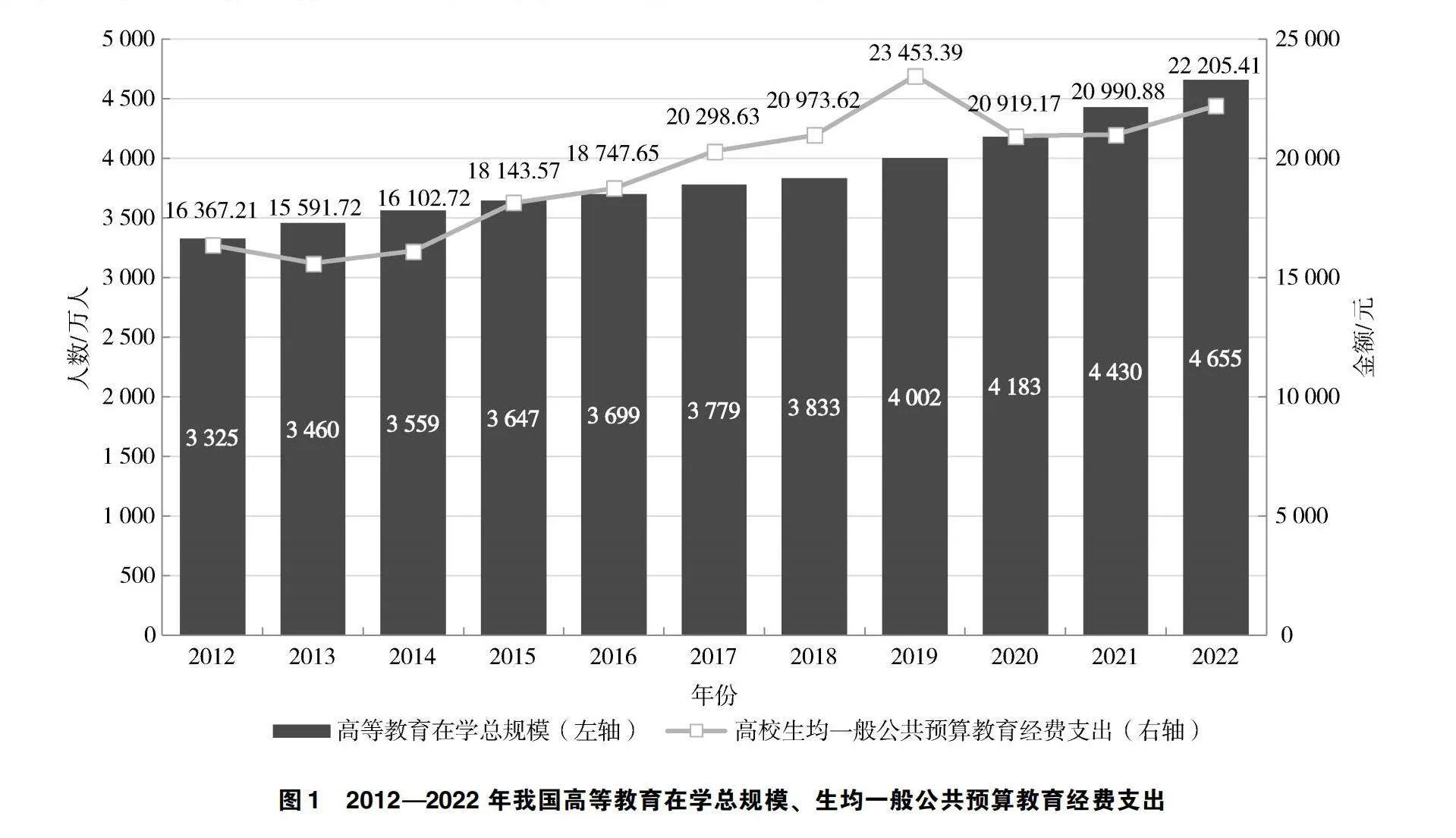

从2012年开始,国家财政性教育经费总量占GDP总额比重进入“4%时代”。根据教育部公布的数据,2012年全国普通高等学校生均一般公共预算教育经费支出为16 367.21元,到2022年增加至22 205.41元

[4],年增长率达2.56%;2012年高等教育在学总规模3 325万人,到2022年达4 655万人。国家统计局数据也显示,高校承担的研究与试验发展(Ramp;D)经费支出逐年增长,从2012年的780.6亿元增加到2022年的2 412.4亿元。见图1、图2。在庞大的教育规模和“建设高质量教育体系”要求下,如何科学分配及使用好宝贵的财政资金,对高校财务人员队伍提出了挑战,具体表现为资金预算、资金使用、资金绩效考核等相应工作不仅要考虑拨款数量增加的情况,更要求财务人员通过专业工作保障教育经费的使用质量和效果。

2.2 预算绩效管理要求不断深化

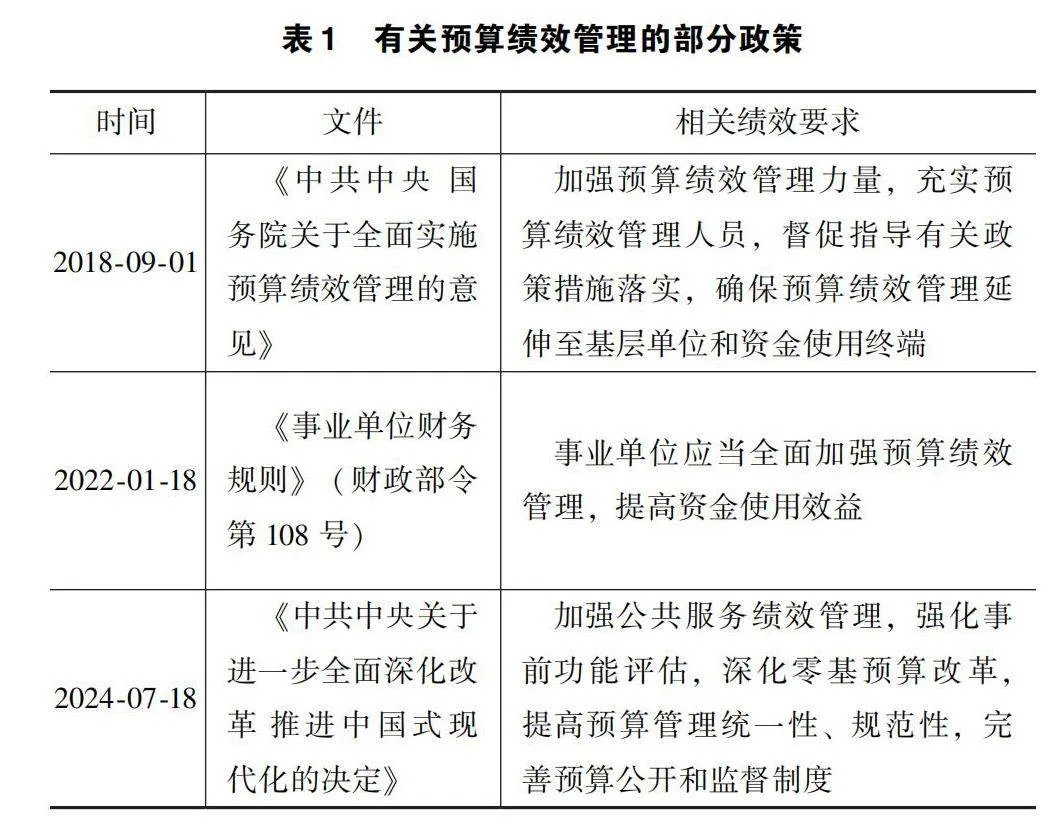

财政是国家治理的基础和重要支柱,预算是财政制度的核心内容,预算绩效管理突出责任和效率,关注产出和结果[5],它能够推动资金支出和单位行政事业业务过程的结合,有关预算绩效管理的政策演进见表1。

随着推进国家治理体系和治理能力现代化的内在要求,全方位、全过程和全覆盖的闭环式管理理念及有效贯彻落实对高校财务人员队伍提出了更高的要求。特别是党的二十届三中全会提出的“深化零基预算改革”更强调按实际需要来编制预算,而各单位的实际需要是什么,则需要高校财务人员高度关注本单位的各项业务的开展,跳出财务数据站到单位公共利益角度思考工作。

2.3 财会监督催生会计职能实现

为更好发挥财会监督职能作用,2023年2月,中共中央办公厅、国务院办公厅印发了《关于进一步加强财会监督工作的意见》(以下简称《意见》),坚持以党内监督为主导,突出政治属性,严肃财经纪律,依法依规监督,提升监督效能。监督职能本质上是会计的两大职能之一,随着进入高质量发展阶段,“财会监督”得到前所未有的重视,在涉及多主体(包括各级党委、财政部门、部门、单位、中介机构、行业协会)参与的财会监督体系中,“单位内部监督”是最基础的底层监督。《意见》中提出“单位内部应明确承担财会监督职责的机构或人员,负责本单位经济业务、财会行为和会计资料的日常监督检查。财会人员要加强自我约束,遵守职业道德,拒绝办理或按照职权纠正违反法律法规规定的财会事项,有权检举单位或个人的违法违规行为”[6]。

2024年6月28日,第十四届全国人大常委会第十次会议表决通过关于修改会计法的决定,增强会计监督的力度,强调“各单位应当建立、健全本单位内部会计监督制度,并纳入本单位内部控制管理制度”。

综上,新形势从数量方面、质效方面和合规方面给高校财务队伍管理和建设提出了跨越式发展要求,联系当前部分高校利用财务外包方式所产生的优劣,本文尝试提出新形势下高校财务队伍配置的建议。

3 部分高校财务队伍人员配置现状调研

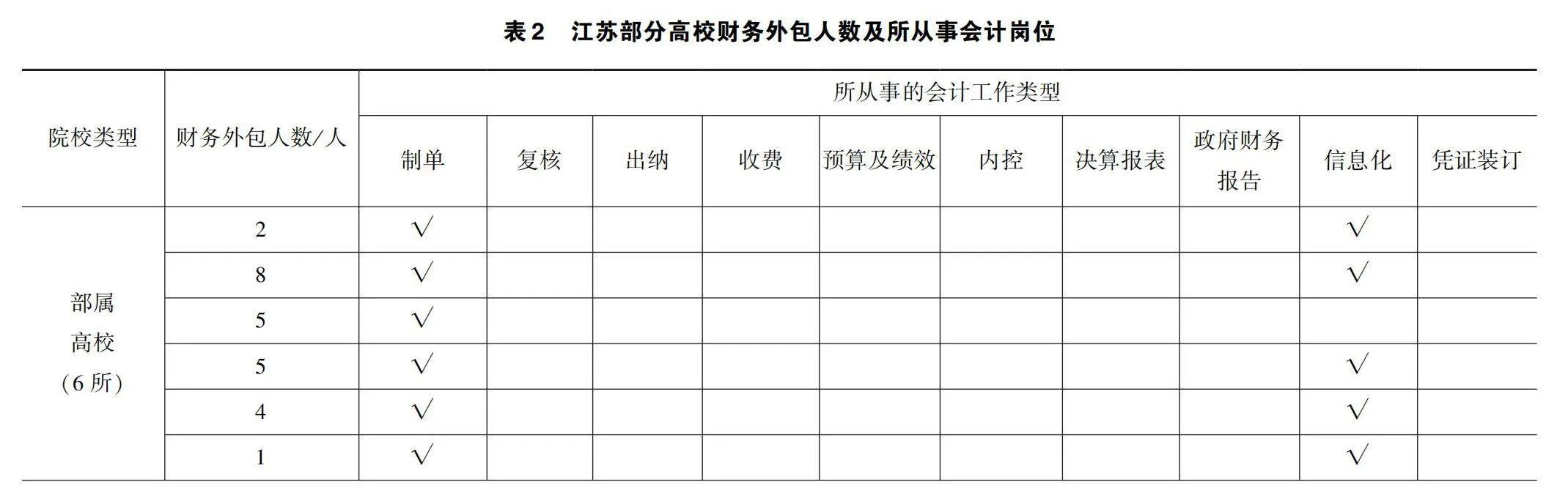

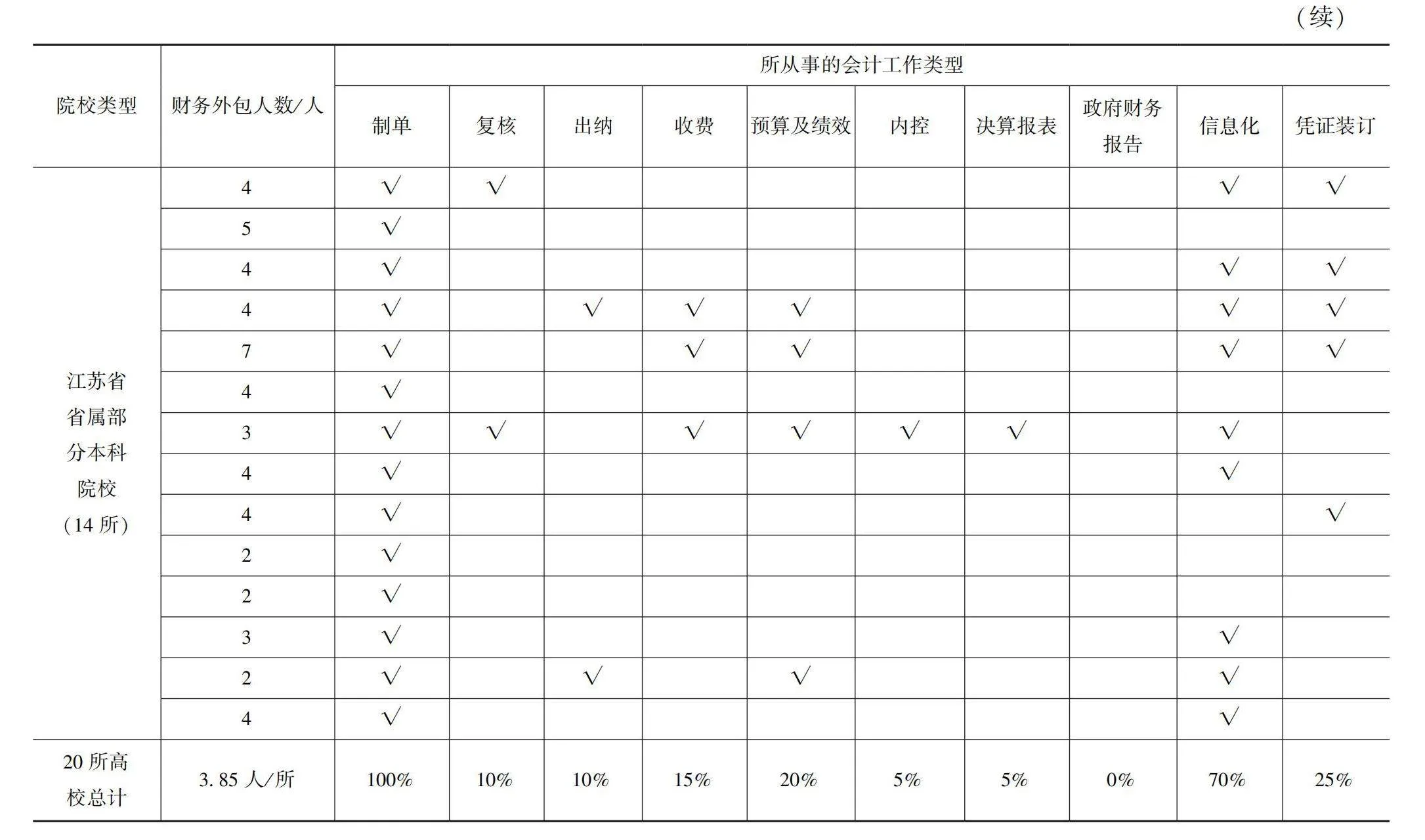

近几年不断增长的会计核算业务量使财务外包从个别高校试用阶段发展到被不少高校均采用的阶段,如江苏省已有超30所高校使用。通过调研其中部分高校的财务外包人员数量及所从事的会计工作具体岗位,分两大类进行了统计,见表2。

从表2可以看出,江苏省高校的财务外包已经从制单业务逐步向预算及绩效、收费等岗位发展,20所高校中暂未涉及政府财务报告方面的工作。财务外包的使用,在一定程度上缓解了高校财务队伍供给能力不够的问题,一是解决了平时特别是年终报销排队队伍过长,等待时间较久的问题;二是解决了批量处理同质性问题,如科研项目劳务费的集中审核处理;三是缓解了人员队伍管理压力,这项主要以前置性的服务合同约束为主,可以释放出精力来加强内部管理。

针对近几年财务外包服务,也有多位财务工作研究者撰写相关文章,提到以下一些劣势:第一,高校财务对外包服务机构产生依赖性、对外包人员缺乏控制、存在财务信息外泄风险[1];第二,随着合作不断深入,高校会忽视对本单位人员业务能力的培养,容易对承包商产生依赖性[2];第三,服务外包后在一定程度上会削弱高校财务部门会计人员的业务能力,不利于自身会计人员业务能力的成长[3]。

4 新形势下高校财务队伍配置建议

如何发扬财务外包和自有财务人员优势、规避劣势,成为新形势下部分高校财务队伍配置的重要问题,针对这一问题,本文认为需要从新形势下财务工作对象特性和财务工作者、财务部门领导者3个角度来分析。

4.1 新形势下高校财务工作对象特性——数量、绩效、合规

4.1.1 数量:依赖会计标准化工作的推进

会计标准化工作的梳理有利于解决数量增长方面的问题,匹配财务队伍不同类型人员与不同会计工作之间的关系,它不仅包括具体会计核算内容的标准化,还包括程序、流程及方法的标准化,通过良性循环机制不断迭代,促使会计标准化不断完善。实务中,部分高校多以核算外包方式解决单据量庞大的现实问题,对于会计标准化与队伍建设关系缺乏长远方案,需在完善标准化的基础上,从长期视角来完善队伍力量。

4.1.2 绩效:深化落实预算绩效要求

一方面,“加强预算绩效管理力量,充实预算绩效管理人员”的顶层要求在现实人员配置中没有得到显著改善,预算绩效工作一般由财务预算编制人员兼任;另一方面,对于“确保预算绩效管理延伸至基层单位和资金使用终端”这一要求,高校财务基层管理工作中一般通过会议传达、培训学习、表格填报辅导,以及督促完成等方式来完成绩效目标和绩效指标的填报工作,对资金使用者而言,对绩效的要求多停留在财务部门“要我填”,尚未达到“我要填”给财务部门,如何将预算绩效理念真正深入人心,需要财务队伍中有懂高等教育业务特点的财会人员,积极发挥调查研究的精神。这决定了如核算外包类人员无法做到与高校教育业务人员深度沟通,进而实现预算绩效要求的闭环管理,而本单位财务人员在绩效力量的配置上也仍待加强。

4.1.3 合规:加强培养综合性的财会监督人员

高校要落实财会监督,需要从监督主体、监督客体、监督范围及监督结果管理等角度综合实施。因此,确定监督主体是谁显得尤为重要。从会计具有反映和监督职能来看,高校财务会计从业者每一位都属于监督主体;从内部控制角度来看,监督主体同时也属于被监督者,对于一所高校而言,除具备学校层面的监督体系(如内部审计、纪检监察、巡察等),学校财务部门应配备综合性、专业性强的监督人才,加强对自身经济业务、财会行为和会计资料的日常监督检查。具体做法上,建议高校自身的财务专职监督人员应加强与财务外包工作者的沟通,以便及早发现潜在的问题。

4.2 不同类型财务工作者与工作对象特性关系

由于个体与组织劳动关系归属的不同,同一所高校财务队伍中包括了本单位的财务工作者(以下称“A”)和购买外包服务的财务工作者(以下称“B”)。联系到A、B承担的不同的岗位特点,如外包承担的多为会计核算工作,两类工作者在完成工作对象特性方面的偏强及偏弱对应关系见图3。图3来自部分实施高校的调研和作者自身实践,图3中的“工作对象特性”对应新形势下的要求。

A类和B类工作者在符合内控要求下,如何将偏弱项转为偏强项,均衡实现新形势下的高校财务工作要求和目标实现,比如预算绩效监控工作如何与会计核算工作发挥关联作用,就需要预算绩效监控与会计核算两个岗位人员对相关信息实现共享和共用,以避免信息差而造成的支付风险。比如,一项业务A岗在绩效监控时已经发现存在问题,B不获取此信息,此时,若同时办理后续付款,付款业务在B岗处理完成,很容易形成绩效管理与核算管理的分离,使绩效管理流于形式,也容易造成资金风险。

4.3 财务部门领导者

4.3.1 财务部门领导者需建立全局观

无论是预算绩效深化的要求还是加强财会监督功能实现,财务部门管理者要构建财务各工作岗位与工作目标实现之间的路径,有效实现数量、绩效和合规方面的要求。具体而言,财务负责人需夯实部门的发展规划,需充分研读所在高校的发展规划,从战略目标实现到细节保障,逐条梳理建立财务部门的部门发展规划,在梳理中,及时发现本部门在现有规划及未来规划中存在的短板,比如人力资源配置短板,信息建设短板等问题,在统筹梳理出部门规划的基础上,重点进行时间、结构和信息化专项建设的用人规划配置,在配置过程中充分考虑不同自身财务人员和外包服务人员的特点。

4.3.2 财务部门领导者需加强防范内控风险

要充分关注具体岗位从业人员类型与工作岗位的匹配程度。早在2016年4月,教育部就在印发的《教育部直属高校经济活动内部控制指南(试行)》中提出:高校内部控制应重点关注控制环境中的下列用人方面的风险“权责分配不合理、岗位设置不合理及职责不明确”,以及人力资源风险中“应当明确关键岗位职责权限、遵循德才兼备和以德为先”等。从表2也可看出,一些外包服务工作逐步包括收费、出纳、制单、装订等工作,财务部门负责人在整体工作的安排中,需特别防范内控风险,加强本单位的财务相关保密工作教育和防范措施。

4.3.3 财务部门领导者需推动价值引领

管理大师德鲁克在《管理:任务、责任与实践》一书中提到:“在劳资问题决策上,无论是涉及岗位安排、薪酬待遇、升迁降职还是解聘,都必须能够体现组织的价值观和信念”。同时“组织的注意力必须集中在绩效上,绩效精神的第一要素就是要求建立高的绩效标准,不论是团队还是个人都应如此”[7]。在全面实施预算绩效管理意见实施后,财务部门是绩效管理工作的汇聚点,财政资金如何用在“刀刃”上,是财务部门必须面对的问题,同样,如何科学合理地规划人力资源也是绩效问题中无法回避的问题,外包服务作为一种人力资源配置方式内嵌进这一组织内,是否给组织带来了更多地长期正面效应还需要时间的检验,但从一个组织的管理出发,规划是长期的,目标实现也是长期实现的过程,短期服务如何契合长远规划,是队伍建设中值得深思的问题。

2023年财政部印发的《会计人员职业道德规范》提出了“三坚三守”——坚持诚信,守法奉公;坚持准则,守责敬业;坚持学习,守正创新。部分高校采用外包服务的同时,也需加强对人员的教育管理:一是对财务外包人员入职后有关学校文化、学校使命以及本部门的职能等入职初期教育;二是充分利用好财务外包的工作成果,科学设置工作岗位、充分调动自身人员的积极性、积极拓展数据信息,实现单位财务管理工作由量到质的提升。

5 结语

新形势下,面对高质量的发展要求,高校财务队伍的领导团队需要像启动“零基预算”一样仔细思考自身队伍的整体建设和长期建设;要像市场“供需关系”一样平衡自身供给能力和学校事业发展需求所对应的财务能力;要努力防范财务风险,在事业高速发展中发挥好队伍的力量,包括外包服务的力量。

参考文献

[1]周利.高校会计核算业务服务外包问题研究[J].教育财会研究,2017,28(1):88-91.

[2]翟秀伟.PDCA循环在高校会计核算业务外包中的应用探讨[J].财务与会计,2021(3):73.

[3]陈琳,叶青松.高校会计核算业务外包管理策略探索[J].财务管理研究,2023(11):97-101.

[4]教育部,国家统计局,财政部.教育部 国家统计局 财政部关于2022年全国教育经费执行情况统计公告(教财[2023]8号)[A/OL].(2023-12-29)[2024-05-09].http://www.moe. gov.cn/srcsite/A05/s3040/202312/t20231202_1092896.html.

[5]中国发展研究基金会.全面预算绩效管理读本[M].北京:中国发展出版社,2020.

[6]中共中央办公厅,国务院办公厅.关于进一步加强财会监督工作的意见[A/OL].(2023-02-15)[2024-05-09].https://www.gov.cn/zhengce/2023-02/15/content_5741628.htm?eqid=8563c929000f87d10000 0004646ea834.

[7]德鲁克,马恰列洛.德鲁克日志[M]. 蒋旭峰,王珊珊,等译.上海:上海译文出版社,2014.

收稿日期:2024-05-09

作者简介:

姚利华,女,1980年生,硕士研究生,高级会计师,主要研究方向:高等教育财务管理、预算绩效管理。

陈晓雯,女,硕士研究生,会计师,主要研究方向:高校财务预算绩效管理。