企业数字化转型对财务报告质量的影响研究

2024-12-31戴华良

摘要:"数字化转型是企业获得市场竞争力、实现高质量发展的重要途径,有关数字化转型的公司治理效应研究正逐渐兴起。本文基于中国上市公司2017—2021年的数据,实证检验了企业数字化转型对财务报告质量的影响。研究显示,企业的数字化转型可以提高财务报告的质量。进一步研究发现,内部控制和内部治理结构是企业数字化转型提升财务报告质量的重要途径。

关键词:

数字化转型;财务报告质量;数字经济

中图分类号:"F23"文献标识码:"Adoi:10.19311/j.cnki.16723198.2024.22.048

0引言

近年来,以5G、云计算、大数据、人工智能为代表的新一代信息通信技术加快了创新和转型,成为各国经济发展的重要动力。可以看出数字化转型是当下企业快速和高质量发展的重要路径。相关研究人员对数字化转型的影响进行了分析和调查。研究表明,企业的数字化转型是创新绩效的一个主流因素,数字化转型能够通过企业的动态能力(创新能力、适应能力、吸收能力)对企业创新绩效起到促进作用。此外,企业的数字化转型还可以凭借数字赋能从成本降低、效率提升的角度和创新驱动一同促进企业绩效的提高(刘东慧等,2022)。企业数字化转型中的大数据等技术还会影响会计信息的透明度和可比性来影响财务报告质量(聂兴凯等,2022)。

本文通过选取2017—2021年期间在中国A股市场上市的公司作为研究样本,实证检验了数字化转型对财务报告质量的影响。研究发现,企业数字化转型提高了财务报告质量,相比国有企业,非国有企业在数字化转型下财务报告质量水平提高更显著。

1理论分析与研究假说

1.1企业数字化转型与财务报告质量

企业为了提高自身的盈利,而选择利益最大化会计政策,或者进行一些违规更改会计信息、会计方法等方式来获得更好的营收。而企业数字化转型能够提高企业对会计信息的整合、传递以及披露的能力,推动会计信息质量的提高。同时会计信息的透明度的提升和信息不对称性的降低也将降低相关的监督成本(张焰朝等,2023),进而强化了企业的监督能力,优化了企业的内控,提升了会计信息的可靠性;会计信息处理的效率也得到了提高,大数据和云计算的运用将智能化融入成本管理中,使信息系统的使用更加高效、全面、便捷(冯圆,2021)。大数据、区块链等技术的运用能够提高数据的交互能力,能够帮助企业获取更多的会计信息,这些都能促进会计信息质量的及时性,相关性的提高。因此,综上所述,本文提出理论假说1:

H1:数字化转型与财务报告质量水平呈正相关。

1.2产权性质、企业数字化转型与财务报告质量

国有企业经营的大规模和范围广难以实现跨区域数据的共享将限制国有企业的数字化转型。同时,国有企业在决策、投资和资源配置方面将受到政府的干预。由此可见,非国有企业比国有企业具有更好的创新动力和能力,非国有企业会相较国有企业在企业数字化转型中能够更快速、更有效地凭借数字技术来对企业自身进行转型升级,无论是在财务方面还是管理方面进行与数字化、智能化的有效融合,都能够提高公司内部沟通效率提升、财务处理准确性、完整性、可靠性提升,从而提高财务报告质量。因此,提出假说2:

H2:相对于国有企业,非国有企业的财务报告质量受到数字化转型影响更明显。

2研究设计

2.1样本与数据选取

本文的数据源于国泰安数据库,选取了2018—2022年中国A股市场所有上市公司的数据,然后执行以下筛选程序:(1)删除金融类企业样本、删除ST样本;(2)删除数据缺失的样本。经上述筛选后,数据的总样本量为24870个,但考虑到有一些公司的财务数据存在缺失的情况,且计算指标的过程中需要根据前一年的数据得出,因此实际回归样本为12963。

2.2变量选取与说明

2.2.1被解释变量:财务报告质量

关于被解释变量,本文参考章新蓉(2010)、王建玲(2020)等人的做法,选取修正的截面琼斯模型计算出盈余管理指标,从而用于评价上市公司的财务报告质量。具体而言,财务报告质量指标Quality"R计算公式表达如下:

Quality"R="Operationa"Accrualt"Assett-1"""(1)

其中Operationa"Accrualt为第t年的可操作性应计"利润,Assett-1为第t-1年的资产总额。可操作性应计利润可通过总利润(Total"Profit)与非可操控利润(Non"Operationa"Accrual)两者之间的差额计算得出。根据修正的截面琼斯模型进行计算:

"Total"Profitt"Assett-1"=α+β1×"△Main"Incomet-△Accounts"Receivablet"Assett-1"+β2×"Fixed"Assetst"Assett-1"+ε""(2)

其Total"Profitt为第t-1年的总应计利润,可通过净利润(NProfitt)和经营性现金净流量(OCFt)的差额计算得出,△Main"Income为第t年主营业务收入的增加量大小,△Accounts"Receivablet为第t年应收账款的增加量大小,为第t年固定资产原值大小。通过回归计算出式2中的系数α、β1、β2后,带入式(3)中计算出非可操控利润的大小:

"Non"Operationa"Accrualt"Assett-1"=α+β1×"△Main"Incomet-△Accounts"Receivablet"Assett-1"+β2×"Fixed"Assetst"Assett-1"""(3)

将得到的非可操控利润和总应计利润代回式(3)中,即可得到财务报告质量指标Quality"R的具体大小。

2.2.2解释变量:数字化转型

本文的核心解释变量为数字化转型,参考林川(2022)、周蕾(2022)等人的做法,本文通过数字化转型程度指标来进行测度,具体而言,本文抓取了样本公司年度报告文本中涉及“数字化”的词语频率。数字化转型词语维度的界定包括“云计算技术”“人工智能技术”“区块链技术”“数字技术应用”和“大数据技术”,本文基于每个维度捕获关键词,根据捕获的关键字,如果样本公司的年度报告文本涉及“数字”的词频,则将词频的数量进行累加,最后为防止报错,取对数时将关键词总量+1,即数字化转型程度DTT=ln(“数字化”关键词数量+1)。

2.2.3调节变量与控制变量

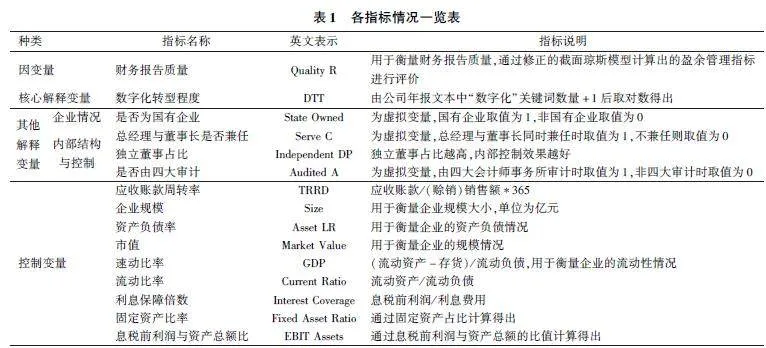

此外,本文也选取了与本文结果相对应的相关变量,来检验本论文的其他假设。是否为国有企业(State"Owned)为虚拟变量,用于后续判断企业性质不同造成的异质性问题,当企业为国有企业时取值为1,否则取值为0。企业的内部控制和内部结构通过总经理与董事长是否兼任(Serve"C)、独立董事占比(Independent"DP)、是否由四大审计(Audited"A)3个指标分别进行衡量,一般认为,总经理与董事长同时兼任时决策速度更快,也避免了委托代理问题,且独立董事占比越高、企业财务报表由知名外部审计公司审计等,都将提高内部控制程度和优化内部结构情况。

本文选取的控制变量为应收账款周转率(TRRD),由应收账款(TR)/(赊销)销售额×365计算得出,企业规模(Size)、市值(MC)、流动比率(Current"Ratio),由(流动资产—存货)/流动负债计算得出、速动比率(Quick"Ratio),由流动资产/流动负债计算得出,利息保障倍数(Interest"coverage),由息税前利润/利息费用计算得出,资产负债率(Asset"LR)、固定资产比率、息税前利润与资产总额比(EBIT"Assets)。各指标具体情况可见表1。

2.2.4描述性统计

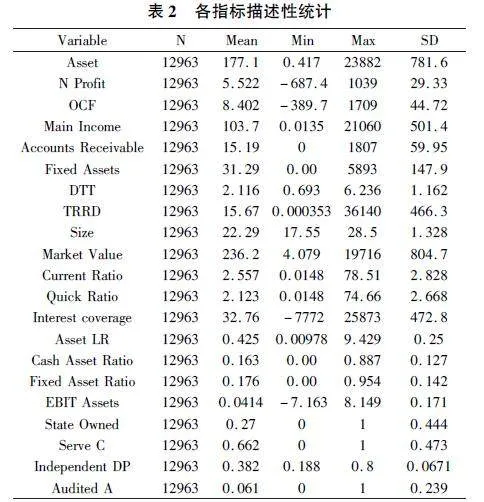

对各指标进行描述性统计分析,结果如下表2所示。从全样本中可以看到,样本的数量较大,即使部分指标存在缺失值,但样本总量仍然保持在10000个以上,满足大样本回归条件。在描述性统计中,涉及到总额的数据,单位都为亿元,从描述性统计结果上看,企业数字化转型程度的均值为2.116,公司规模的均值为22.29,独立董事比例平均占38.2%,审计委员会是否设立和是否是四大审计的均值分别为0.99和0.061,各指标最大值、最小值、均值和标准差都在合理区间范围内,样本质量较好。

接下来进行相关性检验,针对各个核心指标的相关系数,检验结果表明:企业化转型和财务报告质量之间的相关系数为0.013,为正相关,符合我们的假设,其他指标之间的相关系数的正负性也基本符合预期。为了防止可能存在的多重共线性问题,本文先对各变量进行方差膨胀因子检验,结果显示各指标的方差膨胀因子(VIF)都小于1.5,一般认为VIF小于10,则不会出现严重的多重共线性问题,VIF小于5则不出现多重共线性问题,因此本文变量之间不会出现多重共线性问题,可进行进一步回归研究。

3实证结果分析

3.1回归分析

本文模型的一般形式如下所示:

Quality"Rit=α+β1*DTTit+∑"p"p=1"βp*Variablepit+∑"q"q=1"βp*Controlqit+ε"(4)

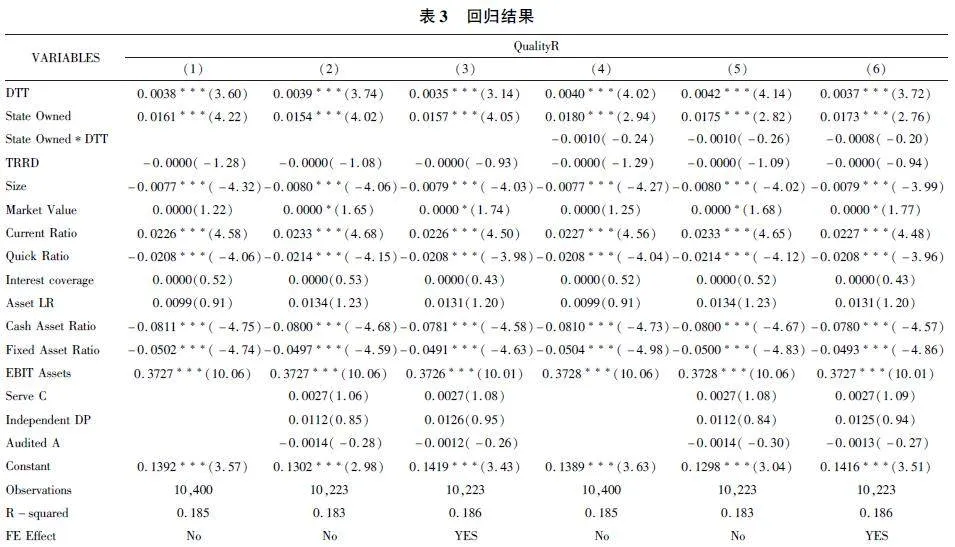

其中Variablepit为我们需要研究的其他解释变时不时,Controlqit为其他控制变量。为了防止遗漏变量造成的内生性问题,本文也采用了固定效应模型,回归的结果如表3所示。

首先,本文检验企业数字化转型与财务报告质量之间的关系,回归结果如表3所示。其中,从第(1)—(3)所给出的数字化词频来测量数字化转型程度的回归结果,可以发现DTT的回归系数均显著为正,这表明,随着企业数字化的发展水平提高,其财务报告质量水平随之提高。具体来看,企业数字化转型程度每提高1个单位,财务报告质量水平将平均提高0.004个单位。当添加企业数字化转型与是否为国有企业的交互项,第(4)—(6)中交互项系数并不显著,但显示为负,表明了相对于国有企业,非国有企业的财务报告质量受到数字化转型影响更明显该交互项不显著的原因可能是因为企业数字化转型对财务报告的影响具有滞后性,因此,在之后的文章中将通过滞后项再次进行验证。企业数字转型能显著提高财务报告质量水平;在我国的非国有企业中,数字经济对其财务报告质量的提升效果更为明显,与本文研究假说一致。

为了继续验证假设3,本文接下来分别将各个内部控制变量分别与企业数字化转型进行交互,来研究交互项对于财务报告质量的影响。下表显示了回归结果,模型(1)中将董事长与总经理是否兼职与企业数字化转型进行交互,模型(2)中将独立董事占比与企业数字化转型进行交互,模型(3)中将是否设置审计委员会与企业数字化转型进行交互,模型(4)中将是否由四大审计与企业数字化转型进行交互,结果发现,各个模型中系数基本都在1%的显著性水平下显著,且正负号符合预期假设,即企业的内部控制越好,内部结构越到位,企业内部结构和内部控制优化的提升能够促进企业数字化转型对财务报告质量的影响。

3.2稳健性检验

为了防止可能存在的内生性等问题,且考虑到企业数字化转型对于财务报告质量的影响可能存在滞后性,因此在稳健性检验中,本文将企业数字化转型程度滞后一期,重新进行回归检验,表明模型(1)和(2)主要考察企业数字化转型对财务报告质量的影响,其中模型(2)加入了时间固定效应,结果显示,企业数字化转型程度的滞后一期的系数依然在5%的显著性水平下显著,且系数为正,说明了数字化转型与财务报告质量水平呈正相关,与前文结论相同。模型(3)和(4)用于比较国有企业和非国有企业的财务报告质量受到数字化转型的影响,交互项系数依然为负,在-0.0037左右,和前文结论相同,且在新回归中交互项系数在5%显著性水平下变得显著,说明数字化转型在一定程度上存在滞后效应,相对于国有企业,非国有企业的财务报告质量受到数字化转型影响更明显。模型(5)和(6)用于衡量企业内部结构和内部控制优化的影响,结果系数均在5%的显著性水平下显著为正,和前文结论相同。

4研究结论与建议

4.1研究结论

本文基于2018—2028年中国A股市场上市公司的数据,从理论和实证两个方面,系统地分析企业数字化转型如何影响其财务报告质量,拓展了数字化转型经济后果的相关理论研究,对我国企业未来数字化发展和数字技术应用提供一定的思考和建议。采用了修正的截面琼斯模型、固定效应模型等多种方法来实证检验了企业数字化转型对财务报告质量的影响和作用机制。研究显示,企业的数字化转型能显著提高财务报告质量。此外,对企业内部控制进行机制检验,结果发现,企业治理结构作为影响机制,在企业数字化转型和财务报告质量之间产生部分中介效应。最后,在异质性检验中发现,非国有企业的企业数字化转型影响财务报告质量更加显著。

4.2建议与启示

基于上述结论,得出以下启示:首先,政府加强引导企业进行数字化转型,提供相关的资金支持、制度保护,来营造数字经济下更好的市场环境。第二,企业应重视数字化转型带来的机遇,加快数字技术在内部控制和治理结构中的运用,充分发挥数字化技术的优势,以促进企业更好、更快速地转型升级。第三,国有企业作为我国经济的中坚力量,可以加快先进数字技术的运用和创新,整合现有资源,推进企业智能化管理,以提高管理效率。

参考文献

[1]"乔鹏程,张岩松.企业数字化转型、动态能力与创新绩效[J].财会月刊,2023,44(05):145152.

[2]刘东慧,白福萍,董凯云.数字化转型对企业绩效的影响机理研究[J].财会通讯,2022(16):120124.

[3]李滟,李金嶽,刘向强.企业数字化转型与股利分配[J].西南大学学报(社会科学版),2023,49(02):114126.

[4]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(07):114129.

[5]聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[J].会计研究,2022(05):1739.

[6]王建玲.公允价值计量对财务报告质量的影响研究——基于A股上市公司数据[J].会计之友,2020(05):4651.

[7]钟廷勇,黄亦博,孙芳城.企业数字化转型、市场竞争与会计信息可比性[J].现代财经(天津财经大学学报),2022,42(12):2143.

[8]章新蓉,蒋艳.公允价值应用水平与财务报告质量关系——基于金融危机下的实证研究[J].企业经济,2010(08):162164.