中老年信用卡客户流失特征及对策研究

2024-12-31夏广伟

关键词:信用卡;中老年信用卡客户;随机森林算法;K-means算法

一、导论及研究现状

随着金融科技领域的迅猛发展和消费者支付偏好的转变,信用卡市场正经历着由高速增长向深度重构的转型。近年来,信用卡发卡量的增长速度逐渐放缓,交易量也呈现出一定的波动性,多家大中型银行在信用卡业务领域正面临客户流失的严峻考验。这种客户流失不仅直接冲击着银行的业务收入和市场份额,还可能对银行的品牌声誉及长期发展造成不利影响。因此,深入剖析信用卡客户流失的风险因素,并提出有效的应对策略以降低流失率,对于提升客户满意度与忠诚度,推动银行业务的可持续发展具有举足轻重的意义[1]。

在以往针对客户流失预测的研究中,早期的研究大多采用定性分析方法,通过构建基于RFM模型和人口统计变量的多维度指标体系,并借助神经网络模型来预测商业银行的客户流失情况。然而,随着数据挖掘技术的兴起,许多学者开始利用聚类集成算法,如K-means算法,对客户特征进行高效分类,以识别出具有显著特征的客户群体,或者采用决策树法来构建客户流失的预警模型[2]。

在随机森林(RF)、决策树(DT)、支持向量机(SVM)和逻辑回归(LR)这四种常用的分类器算法中,随机森林算法以其卓越的精准度和良好的召回率及其他性能指标脱颖而出[3]。鉴于此,本文决定采用随机森林算法来识别影响中老年信用卡客户流失的关键因素,并随后运用K-means算法以这些关键因素为特征进行客户画像的绘制。此举旨在为银行提供科学的客户挽留与召回策略建议,从而有效提升客户的生命周期价值[4]。

二、数据描述

为强化研究的针对性和数据的时效性,本文聚焦于Z银行某特定网点中老年信用卡客户(年龄界定在45岁及以上)的交易数据。研究周期设定为2023年12月至2024年5月,共计六个月。在此期间,依据客户近六个月内无信用卡交易的行为,界定为客户流失,并据此筛选出了5953条有效数据记录。

(一)人口统计描述

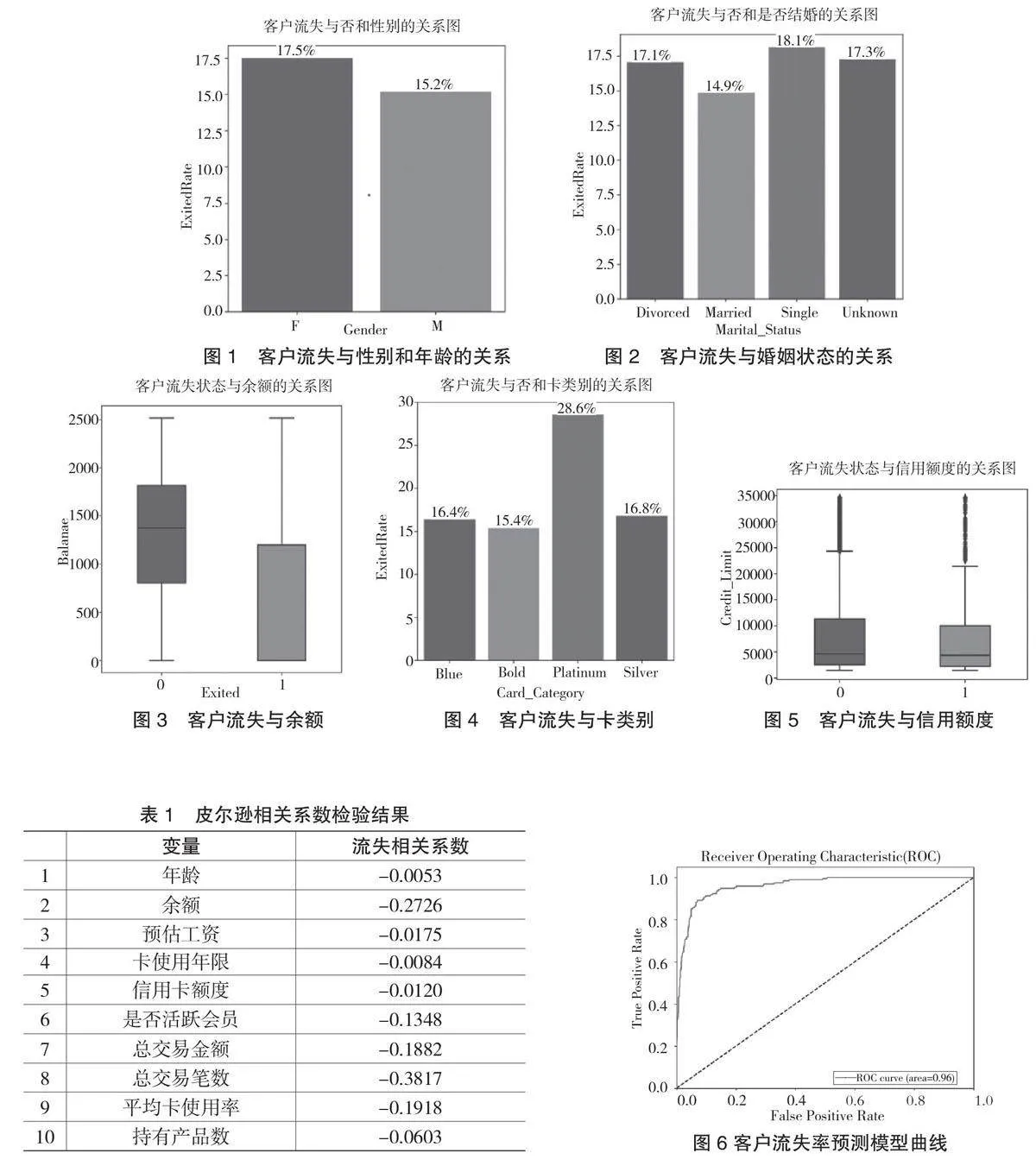

如图1和图2所示,从性别和年龄来看,中老年女性客户信用卡流失率高于中老年男性客户,从婚姻状态来看,婚姻存续的中老年客户流失率最低,单身的中老年客户流失率最高[5]。

(二)金融财务状况描述

如图3、4、5所示,信用卡的使用余额是衡量客户信用卡消费情况的重要指标,余额较低则表明卡内额度被更充分地使用。在深入剖析中老年客户的金融财务状况后,发现中老年流失客户的信用卡余额显著高于中老年非流失客户。进一步从信用卡持卡类别分析,持有白金卡的中老年客户流失率最为突出,达到了28.6%。此外,在信用额度方面,中老年流失客户的平均信用额度相较于中老年非流失客户更低。

三、客户流失预测

(一)变量检验和选取

1.皮尔逊相关系数检验。为构建高效的中老年客户流失率预测模型,利用皮尔逊相关系数对关键变量进行了详尽检验,旨在深入剖析各变量在预测中老年客户流失率方面的重要性。如表1检验结果显示,总交易金额与信用卡平均利用率分别与中老年客户流失率展现出18.82%和19.18%的显著负相关性。而信用卡余额的负相关性更为强烈,达到了27.26%;尤为值得注意的是,总成交笔数与中老年客户流失率之间的负相关性最为显著,高达38.17%。这些发现为后续构建和优化预测模型提供了宝贵的参考依据。

2.T检验和U检验。为了更精确地评估上述变量是否对中老年客户流失产生显著影响,本研究运用了T检验与U检验,对比分析中老年流失客户群与未流失客户群之间的差异。如表2所示,通过仔细观察这些变量在两类客户群体中的P值,发现所有变量均不符合正态分布的假设。尤其在U检验的结果中,关键指标如信用卡余额、用户活跃度、总交易金额、总交易次数、平均用卡频率及购买产品数量,在中老年流失客户与未流失客户间显示出显著的差异。

(二)构建预测模型

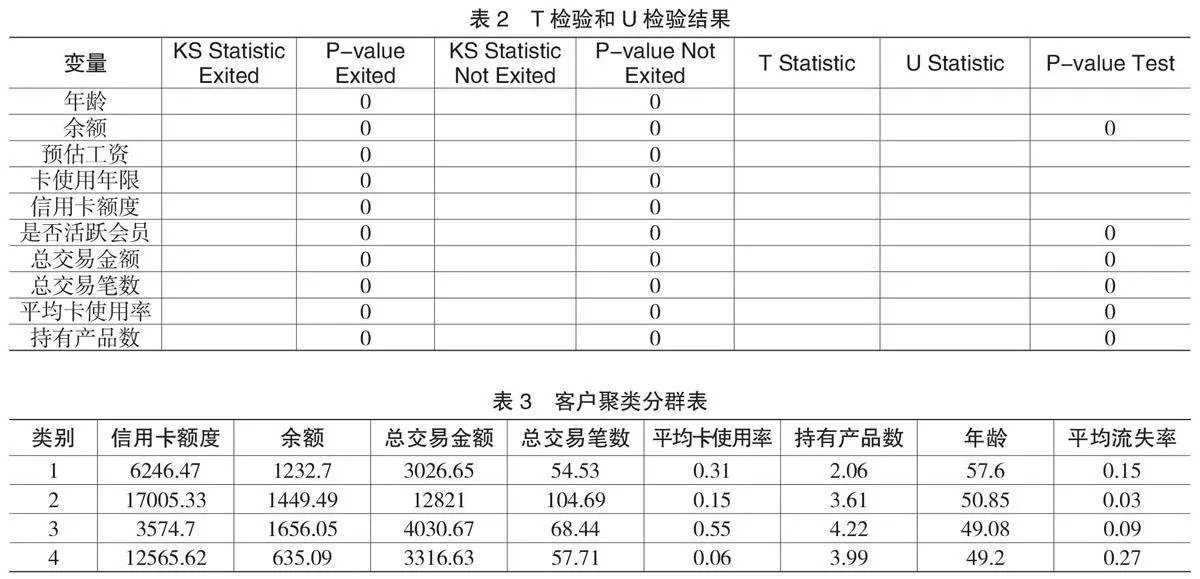

如图6所示,本研究采用随机森林算法构建了预测模型,输入了上述变量进行预测分析。模型运行结果显示,准确率为0.930,精确率为0.868,而召回率为0.676,相对较低,这表明模型在识别所有实际流失客户方面还有提升空间。此外,模型的ROC曲线_AUC值为0.970,表明模型在区分正负样本方面表现良好,具有优秀的分类性能。综上所述,所选变量与中老年信用卡客户的流失行为紧密相关,且模型构建有效。

(三)流失客户分类

为精准制定营销策略以应对不同流失客户特征群体,本文采用机器学习中的无监督学习聚类算法,专门对中老年客户群体进行分类。通过实施K-means聚类分析于样本数据之上,我们成功划分出四类具有鲜明特征的客户群体。进一步验证显示,该模型的准确率高达93.8%(具体数据参见表3)。

在四类中老年客户特征分析中,第一类客户以最高平均年龄著称,其平均流失率达到了15%。由于此类客户的信用卡额度相对较低,且对信用卡产品服务的使用频率不高,导致客户黏性较低,因此较易流失。第二类中老年客户的平均流失率则显著较低,仅为3%。他们的信用卡额度明显高于其他类别客户,显示出高价值客户的特征。同时,他们的交易金额和交易笔数均较高,但信用卡的平均利用率却相对较低。尽管目前流失率很低,但仍需保持高度关注,以防潜在流失风险。第三类中老年客户的平均流失率为9%。他们的信用卡额度低于其消费能力,存在透支行为,且持有的消费金融产品最多。这使得他们的流失行为可能性仍需进一步观察。最后,第四类中老年客户的平均流失率高达27%,为四类客户中最高。尽管他们的信用情况良好,但信用卡的使用率却很低,且卡额度的使用不充分。因此,这类客户的挽留潜力相对较大,值得重点关注。

四、建议

一是优化中老年客户信用等级评级标准,设计更为科学合理的评估指标体系。通过构建专门的数据收集与分析系统,全面收集中老年客户的各类信息,包括但不限于银行流水、社保缴纳记录、房产证明等,以实现对客户信用状况的精准评估。二是推出多元化的消费金融产品和服务,涵盖旅游分期、购物分期等多种消费金融产品,以满足中老年客户多样化的消费需求。同时,提供线上线下相结合的便捷服务渠道,提升客户体验。三是深入挖掘中老年信用卡消费场景,基于对中老年人消费习惯与需求的深刻洞察,开发出更符合其实际使用场景的信用卡产品。并围绕信用卡产品,为中老年客户提供一系列增值服务,以进一步提升客户满意度与忠诚度。

(作者简介:何井丹、夏广伟,长沙民政职业技术学院讲师。)