“宽税基、低税率”视角下我国房产税改革方案设计及影响研究

2024-12-31殷倩

关键词:房产税;地方主体税;财政缺口;县域财政

引言

自我国现行的房产税制实施30多年以来,随着国民经济的快速发展,人民的消费水平和社会经济环境经历了显著的变化,一些原有的税制设计已不再适应当前的发展需求。从地方政府的财力角度来看,2016年的“营改增”改革有效地减少了重复征税,对促进社会经济发展起到了积极作用。然而,由于营业税这一原本地方主体税种的取消,地方政府面临着主体税种缺失和税收收入明显下降的问题,在一定程度上加剧了地方政府对土地财政的依赖。

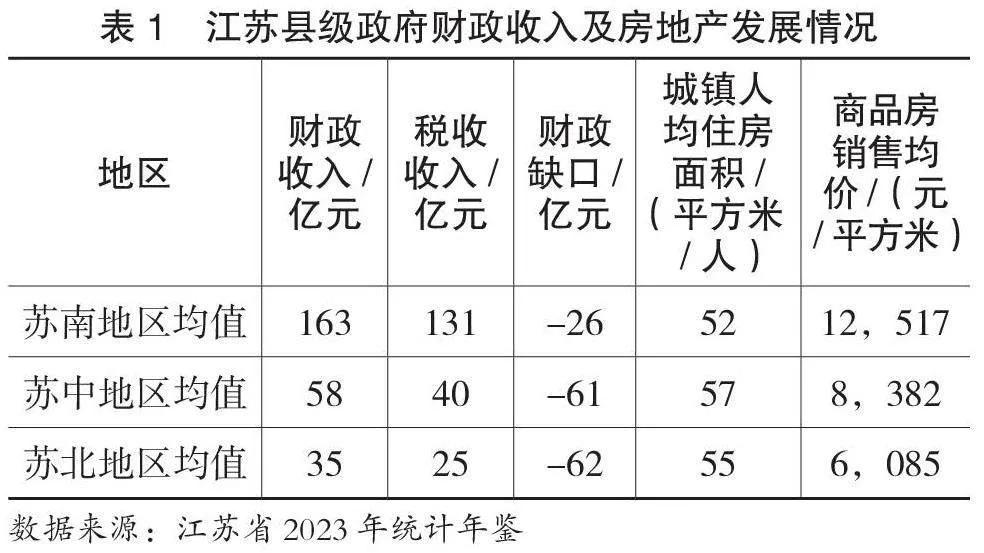

房地产税作为一种世界通行的税种,在众多欧美国家的地方政府,尤其是县级政府中,是其主体税种的重要选择。本文以江苏省作为研究对象,主要有两个原因:首先,江苏省的县域经济长期以来保持领先地位,2023年全国GDP十强县中有一半位于江苏,其中苏州昆山更是全国唯一的5000亿县,其良好的经济条件和社会管理水平为房产税试点提供了坚实的基础。其次,江苏省县域间的发展差异也十分明显,例如,2023年GDP规模最大的区县为苏州 昆山市,约为5141亿元,而最低的区县为淮安金湖县,约为412 亿元,GDP规模最高与最低的区县相差近12倍。

一、我国房地产税现状

学术界对房地产税改革的研究主要分为两大类:第一类是针对现行房产税的改革,涉及扩大税基、调整税率、优化计税依据等方面,旨在提高财政收入或调节市场。第二类是整合与房屋和土地相关的税种,建立一个全面的房地产税体系。目前,我国与房屋、土地相关的税种包括房产税、土地增值税、契税、城镇土地使用税、耕地占用税等[1]。本文所探讨的房地产税改革属于第一类,即从税制要素设计的角度出发,对现行房产税进行改革,以进一步发挥其组织财政收入的功能。

(一)从征税范围来看

我国现行的房产税自1986 年起开征,主要针对非农村地区的经营性房产进行征税。为了保护居民的居住需求,个人非营业性住房被免除了税收。随着我国城镇化水平的不断提高和存量住房的逐渐增多,为适度扩大房产税的征税范围提供了条件,房产税的潜在收入增长空间巨大。随着居民消费水平的提升,以投资为主要目的的住房持有比例正在上升。如果对这些住房完全免征房产税,在一定程度上可能不利于执行“房住不炒”的政策。

(二)从计税依据来看

房产税以房产的原始价值为基准,采用两种征收方式:从价计征和从租计征。前者依据房产的剩余价值,后者则以租金收入为计税依据。房产作为一种特殊的商品,其经济价值与所处的地理位置、交通、医疗、教育资源等公共资源紧密相关。随着时间的推移,房产的实际价值可能与其初始交易价格大相径庭。一些原本位置不佳、价格较低的房产可能因城市扩张而增值,而一些位于城市中心的房产可能因设施陈旧而价值下降。从西方国家的经验来看,普遍采用评估价值作为计税依据。评估价值是指根据一定的评估方法(如成本法、市场法和收益法等)对房地产的客观合理价格进行的估算,它基于市场交易价格,能够有效弥补房产原始价值和租金收入无法客观反映房地产时间价值和附加价值的不足[2]。2023年,我国全面实施不动产统一登记制度,这为科学核定房地产税的评估价值提供了坚实的数据支持。

(三)从税率设定来看

房产税采用比例税率,根据计税依据的不同,针对房产余值或租金, 税率分别设定为1.2% 和12%,并配有相应的税率减免政策。鉴于我国国土辽阔,各省份之间以及同一省份内不同地市、区县的房地产市场发展情况存在显著差异,这种较为固定的比例税率设计缺乏灵活性。此外,对不同属性的房产适用同一比例税率,例如普通住宅、高档住宅以及高尔夫球场、普通经营用房等,均采用统一税率,这可能导致纳税人的税负水平与其收入能力成反比,从而在实质上缺乏公平性。因此,税率的确定需要综合考虑社会发展水平、房产类型、纳税人收入能力等多种因素。国际上通行的税率区间一般为0.5% 至2%[3]。

二、我国房产税改革方案设计及测算

(一)房产税改革方案设计

为了合理填补地方财政收入的不足,文章参考了其他国家的通行做法,并遵循“宽税基、低税率”的原则,对现行房产税进行改革,通过适度扩大征税范围和采用评估价值等方案。首先,根据“宽税基、低税率”的原则,将房产税的征税范围扩展至法人和自然人的房产,包括居住用房产。同时,考虑到居民的实际负担,参考国家房地产税改革试点的做法,短期内不将农村居民自建房等房产纳入计税范围[4]。此外,采用房地产评估价值作为计税依据是其他国家的普遍做法,这可以较为准确地评估房地产价值。鉴于我国目前权威的房地产评估机制与流程仍存欠缺,第三方评估机构的数据准确性和公平性难以保证,因此,文章基于测算数据的可获取性,以当期商品房销售价格作为评估价值的模拟值。

(二)模拟测算公式

根据上述改革方案,城镇个人住房(包含存量及新增住房)是改革的焦点也是房产税税额的主要来源。为测算房产税收入贡献情况,参照李升(2017)的研究,房产税税额按以下公式计算:

房产税税额= 城镇常住人口数×(城镇常住居民人均住房建筑面积× 商品房平均销售价格)×(1 -扣除率)× 征收率× 房产税税率。其中,借鉴通行做法,综合考虑扣除率为30%,征收率假设为100%,税率选择0.5%、0.8%、1.0% 三档。

(三)数据来源及分析

本研究聚焦于江苏省的县级政府。为确保数据的权威性,文中采用了来自当地政府统计年鉴、国民经济和社会发展统计公报以及政府机构发布的官方数据,包括人均住房面积、商品房平均销售价格以及城镇常住人口等指标。数据年份为2022年,涵盖了江苏省40个县级政府中的28个区县(由于徐州、扬州、南通等3 个地市的12个县级政府部分官方数据暂未获得,故未纳入统计)。在这些县中,除昆山外,其余单位在2022年均面临不同程度的财政缺口(缺口指的是当年的一般财政收入小于一般财政支出)。从整体数据来看,无论是财政收入水平、居民消费水平还是房地产市场的发展程度,区县之间均存在显著差异(例如,年财政收入最高与最低相差22倍,年税收收入相差31倍,人均住房面积相差30 平方米,商品房销售价格相差4倍),这些差异为本研究提供了丰富的参考价值[5]。

(四)模拟测算结果

按照上述三类方案,对江苏省28个县级单位的房产税收入进行模拟测算,从测算结果来看:第一,税率为0.5% 时,全省平均财政收入缺口弥补度为10%[ 财政收入缺口弥补度= 房产税收入/ (一般财政收入 - 一般财政支出 )],苏南地区弥补度相对较高,可达33%(最低也有7%),苏中苏北地区的弥补度相对较低,平均为4%,最高约为12%,最低仅有2%。第二,税率为0.8% 时,全省平均弥补度可达16%,苏南平均弥补度过半,部分缺口较少的县已可完全弥补缺口,苏中苏北地区平均弥补度可至7%,最高已达19%。第三,税率为1.0% 时,全省平均弥补度已达20%,苏南地区平均弥补度超过65%,苏中苏北地区平均弥补度提升至9%,最高已达24%。

三、结论

本文针对现行房产税存在的问题,如“税基较窄、计税依据不合理、税率缺乏灵活性”,提出了改革方案。主要措施包括将个人住房,特别是城镇存量住房纳入征税范围,并采用评估价值、差异化税率等方法弥补地方财政收入和适度调节居民收入。首先,从总体上看,房产税的改革征收能够在一定程度上缓解地方财政缺口和压力。遵循“宽税基、低税率”的原则,房产税通常采用较低的比例税率。在国际上,房地产的通行税率一般介于0.5% 至2% 之间。根据本文的设计方案和测算数据,当税率为0.8% 时,28个县的平均财政收入弥补度可达到16%,其中9个县(占比近三分之一)的弥补度可达到20%。 其次,房产税收入表现出显著的地域差异性,即使在同一省份内,区域性差异也十分明显。例如,苏南地区因房产价格相对较高,房产税税源较为丰富,对财政收入缺口的弥补度也更高。而一些县由于经济发展阶段的差异,即使税率设定为1%,其缺口弥补度也不足5%。因此,在实际推进房产税改革时,需要结合地区发展水平、房产类型等因素,特别是房屋评估价值,进行差异化的税率设计。在全国范围内,税率可设定在一定区间内,具体税率由各地根据税法规定的幅度和本地实际情况综合确定。最后,房产税改革应完善相关配套措施,包括税制要素设计、征管制度设计、配套制度设计等多个方面。从房地产立法角度来看,根据税收法定原则,应从中央层面进行立法设计,各地结合本地情况出台相关地方性法规,确保改革及税收法有法可依。从税收征管角度来看,计税依据的科学合理是房产税能否顺利开征、税源能否足额征收的关键前提。需要进一步优化构建科学的税基评估体系,设立专门的评估价值评定机构,明确评估标准和程序,以提升征管效率。从税收优惠角度来看,为了保障居民的基本居住需求,在进行房产税改革设计时,通常会通过免征面积、免征套数、免征价值等方式实施相关减免优惠。

(作者简介:殷倩,南京财经大学红山学院讲师。)