中小银行不良贷款责任认定难点及对策

2024-12-31沈东燕

关键词:不良贷款;责任认定;不良问责

引言

2005年3月,在全国政协十届三次会议中,一位来自浙江省的全国政协委员陈守义发表了题为《不良资产核销必须问责》的发言,赢得了全场委员的热烈掌声。他指出,全国央企申报的核销损失高达4000 多亿元,这一巨额数字令在场所有人都感到震惊。而20年后的今天,金融业的贷款不良资产问题依然严峻,尤其是地方中小银行和城市商业银行等规模较小的金融企业。

A银行所在的城市以建筑行业闻名,直到2021年,得益于房地产行业的迅猛发展,该行推出了一系列针对建筑业的贷款产品以及项目经理贷款,并创新了针对中小微企业的贷款服务。然而,2021年后,随着我国经济上行趋势减缓,加之全球疫情、地产企业问题、政府债务等多重因素的影响,各地中小银行的不良贷款激增,A银行的不良贷款率也显著上升。

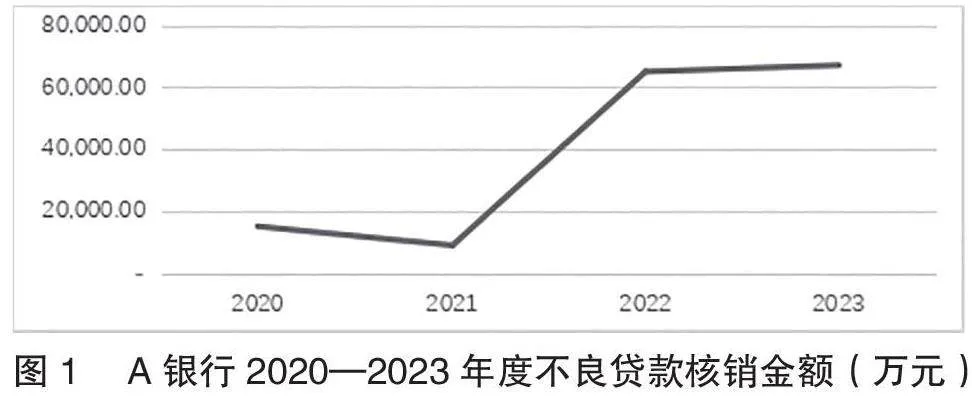

2020—2023年,A银行不良贷款核销金额持续增长(详见图1)。贷款损失的原因极为复杂,可能是由于贷前调查失职、贷中审查不严、贷后管理不到位或者是原本优质的企业在遭遇不可抗力或被动资金短缺问题时导致的信贷违约。因此,必须对不良贷款的责任进行认定,对于确实存在人为原因的,应当进行问责处罚,而对于不可抗力导致的情况,则应予以免责。

一、A行不良贷款责任认定情况

不良贷款责任的认定是不良贷款处置管理的关键环节,通过问责不良资产的核销,可以有效提升中小银行资产的经营管理水平,同时也是加强金融业高质量发展能力建设的重要内容。自2010年A 行从XX农村信用合作联社更名为A 农商行以来,该行始终围绕社会经济的高质量发展大局,不断推进各项中小微企业创新项目,完善内控机制和风险管理体系。在不良贷款责任认定模式方面,A行下足了真功夫,建立了小微贷款免责认定和不良贷款听证会等全方位、多维度、可操作的贷款责任追究体系[1]。

(一)第一阶段——对已核销或转让不良贷款进行责任认定

自2017年起,A 行开始对不良贷款进行责任认定,所涉不良贷款均为已核销或转让的贷款。经不良贷款问TioiBchm7si3VKwNQkcSTQ==责领导小组审议,责任认定主要分为以下几种情况:1. 对于核销后已全额收回的贷款,免除责任认定;2. 尽职免责;3.涉及诉讼的贷款暂不进行责任认定;4. 因时间久远无法进行责任认定;5. 经调查认定,应追究相关责任。

从表1和表2可以看出,A行2023年度贷款核销129户,247笔共计6.7亿元,处罚经办人员及管理人员合计133人次,扣减合规积分258分,罚款金额29.19万元;2023年度贷记卡核销125户176.12万元,处罚经办人员7人次,罚款金额 2000元。结合A 行2020至2023年不良贷款核销金额持续增长可以看出,A行的不良贷款持续攀升,但不良贷款的处置存在时间延后,处罚力度较弱,2023年罚款金额仅为不良贷款处置金额的0.04%。

(二)第二阶段——核销前对不良贷款进行责任认定

从2021年起,A 行在核销不良贷款前必须进行责任认定,将责任认定的时间点提前。经不良贷款问责领导小组审议,责任认定主要分为以下几种情况:1. 尽职免责;2. 经查认定符合小微从轻,免予处罚;3. 经查认定应进行责任追究(包括经济处罚及纪律处分)[2]。详细情况请参见表3。

(三)第三阶段——贷款不良后3 个月内进行听证责任认定

2023年,A行新增不良贷款听证会程序,责任认定程序继续前移。由总行行长,风险管理部、合规管理部、审计部以及人力资源部负责人等人员组成不良贷款听证领导小组,对本行新增不良授信业务实施听证,原则上进入不良的贷款3 个月内完成听证,听证会结束后形成听证决议并移交合规管理部进行责任认定,形成不良信贷资产赔偿或处罚通知书,涉及违规 违纪责任的移交纪律监督室。

二、当前不良贷款责任认定的困难和问题

(一)不良贷款责任认定的制度依据需要进一步完善

当前,商业银行的责任认定制度存在内容标准模糊和上位法缺失的问题。目前,相关监管法规主要依赖于较早发布的(财金 〔2004〕77号)文件,由于制度依据较少且年代较远,这些规定已无法有效指导国有银行、股份制银行、城市商业银行及农村商业银行等所有商业银行在不良贷款责任认定工作体系的构建方面[3]。目前,A银行已于2017年制定了不良贷款责任追究的管理办法,并在2022年进行了修订。该办法明确规定了对各环节信贷人员违法违规或未尽职行为进行责任认定的要求,包括责任追究方式、问责处理原则、责任追究标准、经济处罚标准、责任承担比例、赔偿责任的减免以及问责时限等。然而,总体而言,这些规定还不够细致严密,与规范化、标准化的目标仍有一定差距。现行的责任处罚标准可能不适应当前经济社会发展的实际情况,存在过严或过松的问题。

(二)不良贷款责任认定时间前置影响后期不良贷款清收

不良贷款责任认定的时间差异可能会导致不同的回收结果。在不良贷款形成之初,是实现现金完全回收的黄金时期,也是回收不良贷款的关键阶段。如果在贷款出现不良后立即启动责任认定程序,虽然有助于第一时间确定责任,但这可能会对基层员工回收不良贷款的积极性产生负面影响。同时,由于不良贷款仍在清收过程中,尚未确定最终损失金额,此时进行责任认定,若后期不良贷款被完全收回,这显然对那些已经被追究责任的人是不公平的。如果不良贷款的催收无望,或者在诉讼结束后进行批量转移或核销,由于不良贷款从产生到最终处理的漫长过程以及此期间的人员变动,将使得责任追究变得困难。

(三)不良贷款责任认定宽严尺度难把握

在追究不良贷款责任时,面临着一个两难的抉择。如果严格追责,这可能会在一定程度上打击员工的积极性,抑制业务的有效发展。毕竟,大量的信贷业务依赖于基层员工的推动,而且贷款越多,潜在问题也越多,责任也越大,这可能会导致员工产生“多做多错、少做少错、不做不错”的消极思想,从而阻碍业务的发展。然而,如果从轻处理,又容易使基层员工形成一种只追求贷款或存款增量而忽视业务风险的心态。

三、对精准开展不良贷款责任认定的思考

(一)以党建引领不良贷款追责工作

坚持党对一切工作的领导,将党建工作与不良贷款责任认定工作紧密结合,确保责任落实到位。通过党委会、行办会、支部会议等多种形式开展学习,充分发挥党员干部的先锋模范作用。在不良贷款追责过程中,通过抓班子、抓关键、抓基层,着力解决思想认识上的畏难情绪、开拓意识的缺乏以及担当责任的不足,进一步强化党委对不良贷款问责追责工作的领导。

(二)健全不良资产的责任认定制度,提升制度的前瞻性,实现与信贷管理制度相结合。

金融机构应持续完善不良贷款责任认定制度管理,制定明确且可操作的规定,涵盖划分不良贷款的责任性质、内外部因素、损失情况、违规行为、资产追偿等方面;明确授信过程中不尽职行为的认定准则;确立尽职免责以及追偿追责的要求。同时,责任认定制度应具备前瞻性,既要起到震慑作用,又应包含正向激励内容,并将责任认定与追究制度与内控制度、风险管理制度、资产处置制度等相结合,以发挥信贷管理体系的联动效应[4]。

(三)分阶段对不良贷款进行责任认定

不良贷款问责追责时间的确定既要有利于责任的准确认定,同时还要注重推动基层的不良贷款清收积极性。因此,可以分阶段对不良贷款进行责任认定。首先,可以对3个月内的不良贷款进行初步责任认定,仅实施初步的经济处罚,而不做责任认定的终结程序。对于一般的不良贷款问责,可暂缓做出纪律处分,待整个清收工作完结后,根据法院出具的相关判决书、抵押物变现、贷款清收情况进行最终的责任认定。

(四)在尽职免责的前提下合理界定不良贷款责任

一是有责必究,明确责任认定标准。明确应免责、可减责以及不得免责的情形。二是尽职免责。建立尽职免责工作流程,包括调查、评议、责任认定、申诉等环节。在完成全部流程前,不得提前对被评议人追责问责。三是建立健全容错纠错机制。容错纠错能够激发员工的积极性、保护其合法权益,在不良贷款责任认定全过程中,内部审计、风险管理、合规管理等部门要对整个清收过程进行动态监控,结合实际确定是否符合尽职免责要求[5]。

(五)以不良贷款责任认定机制倒逼信贷风险控制

以不良贷款责任认定机制倒逼信贷风险控制是一种有效的风险管理策略,它通过明确责任、责任倒逼,促使员工依法依规办事,促进信贷业务的健康发展。一方面,它倒逼员工重视贷前调查,在贷款发放前进行严格的风险评估,确保贷款决策基于充分的信息和合理的判断。其次,它倒逼基层员工从严贷后管理,对已发放的贷款进行持续监控,及时发现潜在风险并采取措施,及时预警处理、规范信贷系统操作,强化信贷业务流程监督,严格调查、审查、审议三项流程。三是倒逼员工积极清收,培养一种积极主动的清收文化。

四、结束语

中小银行在面临不良贷款率持续上升的压力下,精准开展不良贷款责任认定显得尤为重要。通过党建引领、健全责任认定制度、分阶段责任认定、合理界定责任以及在尽职免责的前提下倒逼信贷风险控制,中小银行不仅能够有效提升资产经营管理水平,还能在保障金融从业人员尽职免责的同时,维持适当的不良贷款容忍率。这些措施的实施,不仅能够促进中小银行的稳健发展,还能为金融业的高质量发展贡献力量,实现金融与经济的良性循环。

(作者简介:沈东燕,江苏海门农村商业银行股份有限公司高级审计师。)