精细化运营模式下内部审计为公立医院理财增值的策略探讨

2024-12-28梁朝鑫

【摘要】随着医疗卫生体制改革的深入,医疗服务领域逐渐市场化和竞争化。公立医院作为医疗服务体系的核心,面临着如何在保持公益性和非营利性的前提下实现价值最大化的挑战。增值型内部审计通过拓展审计范围、提高审计效用,为公立医院创造价值提供了有力支持。本文旨在探讨内部审计在公立医院理财增值中的作用及其发展前景与实施策略。

【关键词】内部审计;公立医院;增值

一、引言

公立医院是我国医疗服务体系的重要组成部分,承担着保障人民基本医疗需求的重要任务。然而,随着医疗市场的开放和竞争的加剧,公立医院面临着前所未有的挑战。如何在保持公益性的同时,提高运营效率、实现理财增值,适应公立医院精细化运营的要求,成为公立医院管理者亟需解决的问题。传统上,公立医院的内部审计部门主要负责监督、审核医院的日常运营活动。然而,现代化公立医院在实行精细化运营的管理模式下,对医疗活动、财务状况提出了更为严格的审核和监督要求,增值型内部审计应运而生,它继承了传统型内部审计的优点,同时拓展了审计范围,提高了审计效用,为公立医院的理财增值提供了新思路。

二、公立医院增值型内部审计的目标与核心要点

1.构建以内部控制和风险管理为导向的内部审计工作流程

公立医院特别是大型三级公立医院,提供的医疗服务种类繁多,涉及的经济活动琐碎冗杂。为了实现审计活动的流程化、标准化,需要制定合理的审计流程,同时应推动内部审计的信息化管理,降低审计成本、保障审计信息安全、推进后续审计的有序进行。

2.打造富有竞争力的审计团队

公立医院需要积极引进优秀的内部审计人员,注重培训、团队打造和文化建设等方面,提高内部审计师的专业技能和职业素养。内审人员需树立积极的工作态度,制定合理的职业规划,提升审计技能,实现审计创新。

3.构建合理的内部控制体系和风险管理体系

增值型内部审计要求内部审计人员在发现舞弊行为的基础上,从根源上发现和解决问题。公立医院应建立合理的内部控制体系和风险管理体系,确保审计活动能够深入到医院管理的细微环节,识别并防范风险,提出改善建议。

三、增值型内部审计在公立医院理财增值中的作用

1.通过减少组织损失增加价值

增值型内部审计通过发现医院运营中的漏洞和不合规行为,降低公立医院风险水平,及时提出行之有效的内审建议,减少因失误决策和管理不善造成的损失,保护公立医院资产,为医院提供增值效应。

2.通过提高运营效率增加价值

增值型内部审计通过对医院各项业务流程的审计评估,提出优化建议,提高运营效率。例如,通过对医疗耗材采购流程的审计,发现采购过程中的不合理环节,提出改进措施,降低采购成本;针对审计中发现的公立医院在重复收费、超标准收费等问题,提出整改要求和审计建议,督促公立医院严格落实综合改革政策,从源头上解决屡审屡犯问题,促进医院加强管理,规范经营。

3.通过提升服务质量增加价值

增值型内部审计关注医疗服务的质量和效果,通过审计评估,提出提升服务质量的建议。例如,通过对临床科室的审计,发现诊疗过程中的不规范行为,提出改进意见,提高诊疗水平和服务质量;通过对临床科室药占比、耗占比、检查检验等数据的审计,提出完善指标比重风险管理建议,降低医疗收费水平,提升患者就医满意度。

背景:某公立医院门诊量较大,患者就医体验存在排队时间长、就医流程繁琐等问题。

成果:通过绩效审计和后续改进措施,该医院医疗服务流程得到显著优化,患者就医体验明显提升,医院整体运营效率也得到提高。

四、公立医院增值型内部审计的实施策略

1.明确增值型内部审计的定位

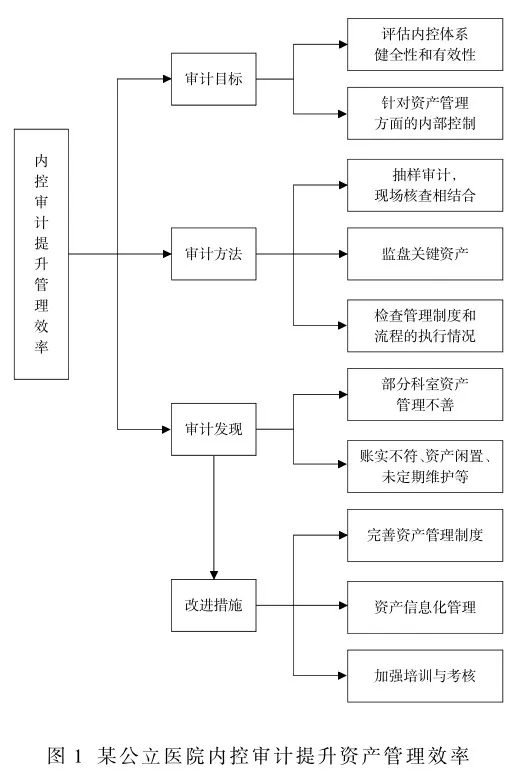

公立医院在实施增值型内部审计时,首先应明确定位,即通过审计活动促进医院管理水平的提升、运营效率的提高以及服务质量的改善。如图1示:

背景:某公立医院资产规模庞大,包括医疗设备、药品库存、办公设施等。随着医院业务的扩张,资产管理难度加大,存在资产流失、闲置和浪费等问题。

成果:通过内部控制审计和后续改进措施,该医院资产管理效率显著提升,资产流失和浪费现象明显减少,资产使用效益得到提高。

2.建立健全内部审计组织架构与制度

(1)组织架构调整

公立医院应确保内部审计部门的独立性和权威性,根据《审计署关于内部审计工作的规定》等文件规定,内部审计机构或者履行内部审计职责的内设机构应当在本单位党组织、主要负责人的直接领导下开展内部审计工作,向其负责并报告工作。“一把手”直接分管内部审计,这有助于确保审计效果的公正性和客观性。

(2)完善内部审计工作制度

建立健全内部审计工作分级负责制度和内部审计责任追究制度,明确内部审计工作流程、内审人员的审计内容、承担审计责任事项及审计责任追究的形式。将审计结果纳入内审人员其中一项考核指标,激励审计项目组成员重视审计质量,提高质量控制的责任意识。

3.拓宽内部审计范围与深度

(1)全面审计与专项审计相结合

公立医院内部审计范围可覆盖到医院运营管理的各个环节,包括财务、采购、医疗、信息化等。同时,针对医院管理中的重点、难点和热点问题开展专项审计,深入挖掘问题根源,提出有针对性的改进建议。例如,某公立医院在实施药品采购审计时发现供应商存在价格虚高问题。审计人员通过查阅采购合同、发票等资料发现部分药品的采购价格明显高于市场价格且存在长期合作的情况。审计人员随即展开深入调查并与供应商进行多次沟通协商最终促使供应商降低了药品价格并签订了新的采购合同。此次审计为医院挽回了数百万元的经济损失并规范了药品采购流程,提高了采购效率和质量。

(2)关注内部控制与风险管理

增值型内部审计应关注医院内部控制体系的健全性和有效性,评估医院面临的各种风险,提出风险管理和内部控制改进建议。例如,某公立医院在实施内部控制审计时,发现门诊收费流程存在漏洞,及时提出改进建议并督促整改,有效降低了收费差错率。

4.提升审计技术与方法

(1)引入大数据审计技术

公立医院内部审计利用大数据审计技术可以对海量医疗数据进行深度挖掘和分析,对医院运营数据进行实时监控和分析,及时发现潜在问题并提出改进建议。例如,某公立医院在实施信息化建设审计时,审计人员通过模拟攻击和渗透测试等方式发现信息系统存在多个安全漏洞可能导致敏感数据泄露和非法访问等问题,随即向医院管理层提交了详细的审计报告并提出了针对性的改进建议,包括加强系统安全防护、完善权限管理制度等方面。医院管理层高度重视审计发现的问题并投入资金和技术力量对信息系统进行了全面升级和改造,有效提升了信息系统的安全性和稳定性。

(2)实施持续审计与远程审计

持续审计和远程审计有助于实现审计工作的实时性和高效性。公立医院可以建立持续审计机制,对医院运营过程进行实时监控和预警;同时利用远程审计技术开展非现场审计工作,提高审计效率和覆盖面。比如通过建立远程审计系统,实现了对异地分院运营情况的实时监控和审计监督。

5.注重审计沟通与成果运用

(1)建立畅通的审计沟通机制

审计沟通是确保审计成果得到有效运用的关键。公立医院应建立畅通的审计沟通机制,比如建立审计沟通例会制度,确保审计结果及时反馈给相关部门和人员;同时加强与被审计单位的沟通合作,共同推动问题整改和管理改进。

(2)强化审计成果的运用与转化

审计成果的运用与转化是增值型内部审计的最终目的。公立医院应将审计成果转化为管理决策的重要依据和推动医院管理改进的重要动力。例如,在制定年度工作计划时将审计发现的问题作为重要参考依据之一;同时设立审计整改专项基金用于支持被审计单位的整改工作。这些措施有效推动了医院管理水平的提升和服务质量的改善。

6.构建增值型内部审计评价体系

公立医院可以根据自身实际情况和战略目标从多个维度制定适合自身的评价指标体系,包括财务效益、运营效率、服务质量、患者满意度等方面,定期对内部审计工作进行评价以评估其增值效果和存在的问题与不足,并根据评价结果制定改进措施和计划以推动内部审计工作的开展。

五、结论

增值型内部审计作为公立医院理财增值的重要工具,通过拓展审计范围、提高审计效用,制定合理的内部控制体系和风险管理体系等措施的实施,为公立医院创造价值提供了有力支持。公立医院可以充分发挥增值型内部审计的作用,实现理财增值和可持续发展。未来,随着医疗卫生体制改革的深入和医疗市场的竞争加剧,增值型内部审计将在公立医院中发挥更加重要的作用。

········参考文献·····················

[1]古劲松.内部审计在统筹发展中实现经济增值的路径研究[J].中国集体经济,2024(18):81-84.

[2]许胜,卜凡杰.风险管理导向内部审计赋能财务增值研究[J].国际商务财会,2024(11):70-73.

[3]刘乐.数字化视角下公立医院增值型内部审计实现路径研究[J].会计师,2023(13):73-75.

(作者单位:广州市胸科医院)