闲置宅基地期权价值与交易价格偏差测度分析

2024-12-20黄雨

摘要 2023年中央一号文件强调赋予农民更加充分的财产权益,保障农民合法的土地权益。随着城镇化进程加快,宅基地粗放利用及闲置等问题凸显。目前我国农村建设用地市场尚未建立与完善,在未来不确定的市场环境下,农民盘活闲置宅基地、转让宅基地使用权获得的收益和面临的损失具有不确定性,宅基地与金融期权中的基础资产相似,宅基地赋予土地使用者的权利可以看作是一个看涨期权。研究发现,宅基地具有实物期权的基本且与欧式期权类似;引入陕西省闲置宅基地盘活典型案例测度闲置宅基地期权价值与交易价格的偏差,发现偏差值为5.176 6万元,偏差率为-34.11%;并从土地发展权视角分析造成偏差的原因。宅基地的价值偏差问题事关农民利益,进一步为保护农民利益和保障农民合法的财产权益提出对策建议。

关键词 闲置宅基地;实物期权理论;B-S模型;期权价值;价值偏差

中图分类号 F 714 文献标识码 A 文章编号 0517-6611(2024)23-0237-06

doi:10.3969/j.issn.0517-6611.2024.23.051

Analysis of the Deviation of Option Value and Transaction Price of Unused Rural Residential Land

HUANG Yu

(School of Public Administration, Xi’an University of Architecture and Technology,Xi’an,Shaanxi 710055)

Abstract Document No. 1 of the Central Committee in 2023 emphasized giving farmers fuller property rights and interests and safeguarding their legitimate land rights and interests.With the acceleration of urbanization,the problems of rough use and idleness of rural residential lands have been highlighted. At present,China’s rural construction land market has not yet been established and perfected.Under the uncertain future market environment,there is uncertainty about the gains and losses that farmers will realize and face from revitalizing unused rural residential lands and transferring the right to use residential land.Rural residential land is similar to the underlying asset in a financial option in that the rights granted by rural residential land to land users can be viewed as a call option.The study finds that rural residential land has the basic characteristics of real optionand is similar to European-style options; introduces a typical case of revitalization of unused rural residential lands in Shaanxi Province to measure the deviation between option value and transaction price of rural residential land.It finds that the deviation value is 51 766 yuanwith the deviation rate of -34.11%;and analyzes the reasons for the deviation from the perspective of the right to development of the land.The problem of deviation in the value of rural residential land is related to the interests of farmersand further countermeasures are proposed to protect the interests of farmers and safeguard their legitimate property rights and interests.

Key words Unused rural residential land;Real option theory;B-S model;Option value;Value deviation

基金项目 陕西省哲学社会科学重大理论与现实问题重点智库研究项目(重点项目)(2021ZD1017);2022年陕西省社会科学基金年度项目(2022F004)。

作者简介 黄雨(1998—),女,四川成都人,硕士研究生,研究方向:城乡公共治理。

收稿日期 2024-01-26

伴随着工业化和城镇化的快速推进,城市扩张导致农村人口逐渐从农村向城镇迁移,出现宅基地闲置浪费问题,土地资源的财产价值无法得到有效激活。宅基地是农民安身立命之所和重要财产,近年来面临着财产权利显化和价值盘活诉求[1]。在国家宏观政策层面,党的二十大报告提出,“深化农村土地制度改革,赋予农民更加充分的财产权益”。在宅基地制度改革和乡村振兴战略实施的现实背景下,宅基地使用权的财产属性持续显现,宅基地的价值也日趋提升。然而,在各地开展的闲置宅基地盘活实践中普遍存在宅基地退出补偿标准较低、盘活后农民生活状况不佳等农民权益受损等一系列深层次问题。

宅基地兼具居住功能和财产功能[2],宅基地不允许对外流转体现了对农民居住权益的保障,对不同的农民这种保障作用的强弱不同。当前我国农村建设用地流转市场尚未完善,在不确定性条件下,作为农民的一份重要财产,宅基地类似于金融资产中的基础资产,闲置宅基地盘活或经营性流转、宅基地使用权转让所获得的收益具有不确定性,此时,宅基地作为生产要素的价值是宅基地的潜在价值即期权价值,是宅基地财产功能的体现。随着农村经济社会的不断发展,如何在维护农民宅基地居住权益的同时发挥好宅基地的财产功能,优化闲置宅基地期权价值与交易价格的偏差,降低市场发育不足、产权不清、宅基地功能认知错误等导致的价值偏差,使宅基地的期权价值充分显化,成为当前农村闲置宅基地盘活利用中不可回避的问题。

随着宅基地“三权分置”改革的深入,有关宅基地的价值计量及价值偏差问题逐渐开始受到广泛关注,并分别从理论和实证的角度进行了讨论。在理论层面,有从宅基地权利归属视角将宅基地价值分为所有权、使用权和发展权3个层次[3]或从功能价值视角认为宅基地具有居住、资产、情感、生态等功能价值[4-6];在实证层面,有采用成本逼近法、收益还原法、条件价值评估法等方法测算宅基地的整体价值和退出价格[7-8]。虽然已有研究从不同视角对宅基地的价值偏差问题进行了分析,但内容上针对宅基地使用权价值、功能价值等单一方面的评估居多,对闲置宅基地期权价值与交易价格偏差程度的量化研究仍有待补充。

从产权的角度来看,要保障农民对宅基地的用益物权,实现盘活闲置宅基地和地上住房,增加农民财产性收入的目标,就必须在坚持宅基地集体所有的基础上,以市场为导向,以效率为核心,发挥宅基地的财产功能。

当前我国农村建设用地流通市场仍有待完善和提升,作为农民的一份重要资产,闲置宅基地的期权价值如何量化?闲置宅基地期权价值与交易价格的偏差程度是多少?造成偏差的原因是什么?基于对以上现实问题的思考,笔者从宅基地期权价值的角度出发,利用实物期权的理论与方法探讨闲置宅基地期权价值与交易价格之间的偏差程度,分析偏差产生的原因并提出对策建议,以期为推进闲置宅基地期权价值的全面显化和宅基地交易市场的完善提供参考性建议。

1 闲置宅基地期权价值理论分析

1.1 宅基地功能

宅基地的功能与价值具有紧密的内在关联。宅基地同时具有居住功能和财产功能,宅基地的功能比重在不同时期具有明显差异。计划经济时期形成的农村宅基地制度在很长一段时间即使不断调整但没有发生根本性变化,仍具有比较强的保障性和非市场化的特征。

随着我国城乡社会结构和经济结构变迁,各地农村宅基地功能重心不同程度地由生存性转向发展性,突出体现为居住保障功能弱化与财产功能增强[5,9]。

居住功能体现了对农民最基本的居住需求的满足,农民基于集体经济组织成员身份拥有宅基地的居住功能,是农民“居者有其屋”的体现,给予了农民基本的生存空间。

作为一种用益物权,宅基地使用权如果仅仅只是在法律上明确其归农民所有,并不能充分发挥它的财产价值。通过宅基地使用权流转的方式,进一步实现资源的优化配置,才更有利于宅基地的增值,体现财产功能。

但是由于目前我国暂未形成成熟稳定的农村集体建设用地流转交易市场,当宅基地发生流转时,宅基地的财产价值及未来收益具有不确定性,宅基地的财产属性与金融期权中的基础资产类似,农民盘活闲置宅基地必须充分考虑未来的不确定性和风险,但是这部分价值常常被忽略。

宅基地的期权价值是指在未来不确定的条件下宅基地可能产生的价值,即在现有价值基础上的浮动值[10],不确定性产生期权价值,从而增加宅基地的价值[11]。在不确定的条件下,宅基地作为不动产,收益具有不确定性。用途不同会导致宅基地的期权价值有所差异。根据以往的研究和推算,在其他参数不变的情况下,期权价值随着不确定性、预期收益增长率的增大而增大,随着无风险利率的减小而减小[12]。

我国现行法律法规对农村宅基地使用权流转作了严格的规定,流转受到限制,因此需要谨慎采用价值评估方法来测度其被普遍忽略、未能被包含在最终定价中的期权价值。

1.2 实物期权特征分析

实物期权由金融期权衍生而来,通过对比实物期权的基本特征,可以发现闲置宅基地本身具有不确定性、不可逆性和灵活性的期权特性。

不确定性是实物期权的主要特征。首先,闲置宅基地交易市场的发展是动态的,市场环境、国家政策以及决策者本身的不确定性都有可能影响宅基地的价值。闲置宅基地盘活项目投资所产生的未来收益是不确定的,决策者最多只能对获得较高或较低收益(损失)的概率进行估计。其次,闲置宅基地盘活项目本身也具有较大的不确定性,农民可以凭借宅基地使用权和处置权在未来有机会实现较高的收益,也就相当于一项可以在未来获取收益的实物期权,可以看作看涨期权,不确定性越大,实物期权的价值越大。

绝大多数实物投资都是不可逆的,付出的沉没成本不可折现,这也是导致传统现金流量折现法失效的原因之一。闲置宅基地及盘活项目的自身特点决定了其投资的不可逆性。首先,项目的标的物是宅基地即实物资产,不易变现,流动性不强且交易市场狭窄;其次,闲置宅基地盘活项目前期往往需要投入大笔资金,而资金一旦投入,就存在不可逆性,当决策者改变投资方向或意愿时,无法完全收回投资的初始成本。而且,闲置宅基地盘活项目的建设周期一般较长,使得资金的投资回收期偏长,这也是造成闲置宅基地及盘活项目投资不可逆的重要因素之一。

闲置宅基地盘活项目在投资过程中,决策者(村集体或者社会资本)需要根据当下市场环境作出推迟、追加、暂停投资等决策行为,这些根据实际情况进行决策的柔性管理手段与实物期权相吻合,这就赋予闲置宅基地及盘活项目投资决策的实物期权特性。

在具体实践中,对于农民来说,作为“理性经济人”,会综合考虑盘活闲置宅基地的成本和收益,若选择立即盘活闲置宅基地,则相当于执行期权,放弃继续等待的权利,期权的执行成本就是盘活闲置宅基地面临的成本;若选择延迟,则相当于决策者继续持有期权,但必须面对损失的机会成本和未来的不确定性风险。对于社会资本、村集体来说,闲置宅基地盘活项目具有复杂性、多阶段性的特点,能够根据项目的特性,通过分阶段、放弃、延迟、转换等方式对项目进行灵活的决策,充分发挥主观能动性,根据项目本身及周边市场环境的变化作出调整,以此获得更大的收益,实现预期收益的最大化。

1.3 欧式期权属性分析

实物期权理论的提出者Stewart Myers教授指出,多数实物资产的投资可以被作为欧式看涨期权进行分析评估,即企业获得权利,以约定的价格在未来特定的时间点取得或放弃投资的机会。在具体实践中,闲置宅基地流转或盘活项目需要签订合同或协议,约定流转年限,到期宅基地使用权归还给农民,这一特点与欧式期权相似,即期权买方只能在期权到期日执行。

基于上述分析,闲置宅基地具有实物期权的特性,且与欧式期权类似。因此,利用实物期权的理论与定价方法研究闲置宅基地的期权价值具有可行性。

2 闲置宅基地期权价值测算模型构建

2.1 方法对比

闲置宅基地盘活一定意义上属于农民的投资决策问题,解决投资决策问题的方法使用频率最高的是现金流贴现法(DCF),常用的DCF的方法大致可以分为3类:第一是静态决策方法,如项目回收期法等;第二是净现值(NPV)法;第三是内部收益率(IRR)法。其中,净现值法的使用最为广泛。

上述方法在投资者的决策过程中发挥了一定的作用,但传统的投资决策方法在存在不确定性的决策环境中存在不足:首先,传统投资决策方法没有将投资中的不确定性纳入分析范围,但是,在现实生活中大多数决策都具有不可逆性和决策延迟的可能性;其次,宅基地性质特殊,对宅基地估价要求严格;最后,传统投资决策方法无法将宅基地的成长机会价值囊括。在现实中,宅基地除了用于居住,还可被开发成民宿、经营农家乐等,这部分潜在价值在宅基地流转交易定价过程中并没有得到足够的重视,宅基地的财产价值在无形中被缩减,农民权益没有得到充分的保障。

闲置宅基地盘活投资决策在具有不可逆性以及未来存在不确定性,导致传统投资决策方法失效。实物期权充分考虑不确定性带来的投资机会选择权,认为项目实际价值应包含管理灵活性创造的实物期权价值。所以,应用实物期权的理论与方法评估宅基地的价值,能够克服传统价值评估方法的缺点,科学评估不确定性因素蕴含的实物期权价值,更加全面地反映宅基地的真实价值。

2.2 模型假设

当前我国宅基地流转市场尚未完善,未来经济环境具有不确定性,因此引入实物期权评估模型(下文简称B-S模型)。布莱克-舒尔斯模型(Black-Scholes模型)是基于没有股利分红时的针对欧式看涨期权的评估模型。根据前文的分析结果,闲置宅基地具有实物期权的基本特征,且与欧式期权的属性更接近,因此,具有宅基地的期权价值测算适合采用Black-Scholes模型。B-S模型遵循严格的假定条件,主要包括:

(1)市场无摩擦且无交易费用和税收。

(2)期权标的物的价格的收益率服从对数正态分布。

(3)在期权的有效期内资产收益率和无风险利率恒定。

(4)期权是欧式期权,即期权只能在到期日当日执行。

(5)标的资产在期权到期日前不支付红利。

基于以上假设,B-S模型公式如下:

c=S[N(d1)]-Xe-rcT[N(d2)](1)

d1=lnSX+rc+σ22TσT(2)

d2=d1-σT(3)

其中:c表示期权价值;S表示标的资产现值;N(d)为在标准正态分布下,变量小于d的累计概率值;X表示期权执行价格;rc表示无风险利率;T表示期权到期日前的时间;σ表示标的资产价格波动率。

2.3 模型参数估计

(1)无风险利率。

该研究选用2023年中国人民银行的1年期定期存款基准利率作为无风险利率,即r0=1.5%。由于模型以套期保值率连续变化为前提,需要将票面利率换算成连续复利形式。

rc=ln(1+r0)(4)

根据公式(4)计算可得,连续复利的无风险利率rc为1.49%。

(2)波动率σ。

该研究选取与闲置宅基地盘活相关行业且具有相似主营业务的上市公司所发行股票的历史价格作为计算实物期权波动率的依据。对实物期权波动率σ的测算一般分为2个步骤:第一,计算公司连续复利的股票报酬率,计算公式如下:

Rt=lnPt+DtPt-1(5)

其中:Rt表示股票在t时期的报酬率;Pt表示t期的价格;Pt-1表示t-1期的价格;Dt表示t期的股利。

根据Rt的值,计算股票报酬率的标准差σ:

σ=nt=1(Rt-)2n-1(6)

其中:σ表示连续复利收益率的标准差;表示连续复利收益率的平均值;Rt表示报酬率的连续复利值;n为选取的公司的个数。

直观而言,闲置宅基地盘活后用于建造民宿或农家乐的居多,更贴合房地产的行业特征。根据中国证监会《上市公司行业分类指引》,利用新浪财经网获取到房地产行业上市公司共121家,经过查找,剔除ST、*ST公司15家以及未涉及房地产开发经营、房屋租赁、物业管理等与闲置宅基地盘活相关业务的上市公司8家,最终选取98家上市公司,再分别查找到各公司股票2018—2022年最后一个交易日的股票收盘价及股利派发情况。根据公式(5)、(6)计算可得98家上市公司股票报酬率的标准差的均值即实物期权的波动率σ =22.27%。

(3)标的资产现值S。标的资产现值是指标的资产在未来产生的价值折现至获取期权的最初时间点得到的价值。对于闲置宅基地盘活项目,S就是预测的各年度现金流折现值之和。

为了加强计算过程的规范性,进行以下假设:一是假定项目投资在建设期一次性投入;二是假定项目在投产后带来的年现金流分布均匀;三是从行业平均值的角度,假设项目运营期为5 a。

利用普通年金现值的计算公式,通过项目内部收益率和总投资倒推出项目未来营运期的现金流,计算公式如下:

A=P(P/A,i,n)(7)

其中:P为初始投资额;A为每年等额的现金净流量;(P/A,i,n)为年金现值系数。

再根据预测的各年度现金流,通过内部收益率进行折现,计算公式如下:

S=ni=0(CI)t(1+ic)t(8)

(4)期权执行价格X。

期权的执行价格是指实物期权行权时买入或卖出标的资产的成交价格。闲置宅基地盘活项目的期权执行价格为项目的投资金额。执行价格确定后,在期权合约规定的期限内,无论标的资产价格如何波动,只要期权的买方要求执行该期权,期权的卖方就必须以此价格履行义务。计算公式如下:

X=ni=0(CO)t(1+ic)t(9)

(5)期权有效期T。

期权有效期T指的是评估基准日到实物期权行权时的时间长度,一般以a为单位。如果标的是项目,期权的有效期一般是指一期投资项目和二期投资项目间隔的时长,一般是1 a,如果没有明确期限,则可以按照预计的最佳行权时间确定有效期。

3 闲置宅基地期权价值与交易价格偏差例证

陕西省闲置宅基地资源丰富,闲置宅基地盘活利用具有较大的开发潜力。另外,农业农村部批复在陕西省进行农村闲置宅基地和闲置住宅盘活利用省级试点,近年来陕西省各区县积极创新,总结经验,取得了良好的经济效益和社会效益。因此,将陕西省作为闲置宅基地盘活典型案例选取的目标区域具有一定的代表性。在宅基地“三权分置”的政策指引下,宅基地入股作为一种创新型的流转方式,是在明确农村宅基地集体所有权及集体成员资格权的前提下对宅基地使用权流转方式的有效探索,是保障农民宅基地使用权权能实现、维护农民财产权益的现实需要。农民以宅基地入股、将宅基地及地上农房出租,核心是利用闲置宅基地的财产功能,将宅基地使用权作为重要的生产要素纳入市场环节,是放活宅基地使用权、扩展宅基地用益物权的具体实践。

3.1 案例引入

选取Z村集体经济产业园一期项目即X服装厂项目作为分析案例,该项目位于陕西省咸阳市杨陵区。该项目是在依托“闲置宅基地入股+政府扶持资金+村民资金入股”,对全体股民共同股权实行“保底分红、盈利共享”的分红方案基础上筹建的。

AsLKaKn+rEzb5zQ71wVP2w==项目总投资260万元,占地3 000 m2(在0.333 hm2老宅基地上建成),于2019年9月6日开始施工建设,2020年4月初正式投入生产,整个建设工期历时6个月。2020年,实现纯利润10万元。2021年,为提质增效,规避以宅基地入股村民的投资风险,公司按10%的标准将2020年度村民股金的收益进行结算,实现分红10万元,后续由于项目规划、不可抗力等原因暂未继续进行分红。

宅基地流转收益、务工收益、分红收益等构成了当地农户的主要收入来源,该项目不仅使本地农户的收入渠道更加多元化,而且有效地解决了村中的闲置劳动力就业问题。

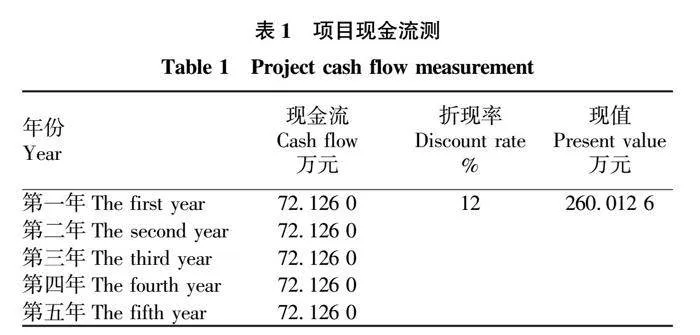

3.2 项目期权价值测算

由于项目内部收益率未披露,该研究采用国家发改委与建设部发布的《建设项目经济评价方法和参数》第三版中对房地产项目12%基准收益率的规定,将其作为折现率。项目基本信息如下:项目名称,X服装厂,总投资金额260万元,建设周期0.5 a,内部收益率12%。

基于评估假设,通过公式(7)及查表进而可以计算得到:

A=260(P/A,12%,5)=72.126 0万元

项目现金流预测见表1。

S=5t=172.126 0(1+12)t=260.012 6万元

使用内部收益率12%将投入资金折现至2020年年初,得到期权执行价格X=245.676 9万元,期权有效期T=0.5 a。

将以上数据代入公式(2)、(3)计算可得:

d1=lnSX+rc+σ22TσT=0.49

d2=d1-σT=0.33

通过查询正态分布表可知:N(d1)=0.687 9,N(d2)=0.629 3。根据公式(1)计算得出项目期权价值:c=SN(d1)-Xe-rTN(d2)=25.404 8万元。

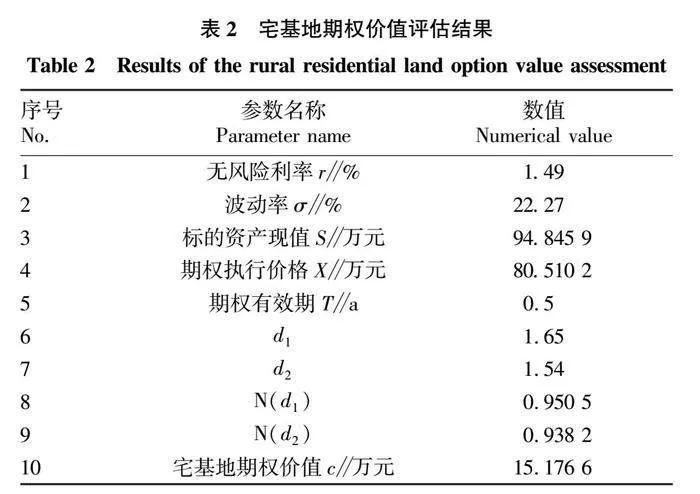

3.3 宅基地期权价值测算

根据“3.2”计算可知,案例中闲置宅基地盘活项目的期权价值为25.404 8万元,其中囊括了宅基地及地上建筑物的价值。我国房屋所有权和土地使用权遵循房地一体原则,为了得出宅基地的期权价值,需要将建筑物和宅基地的价值剥离开来。

被评估单位财务资料显示,宅基地地上建筑物入账价值约为200万元,另外,还需要对其进行折旧。《企业所得税法实施条例》规定房屋、建筑物的最低折旧年限为20年。对于残值率没有强制规定,一般为5%。

因此,假定服装厂的预计使用年限为20年,残值率为5%,则案例中宅基地地上建筑物即服装厂累计折旧额=34.833 3万元。

净值=165.166 7万元。

进一步将标的资产现值中包含的地上建筑物的价值刨去,即此时标的资产现值S=94.845 9万元,期权执行价格X=80.510 2万元。无风险利率r、波动率σ和期权有效期T沿用前述章节模型参数估计中的数值,得到宅基地的期权价值为15.176 6万元(表2)。

3.4 闲置宅基地期权价值与交易价格偏差分析

案例中,闲置宅基地通过整合被改造成服装加工厂,2021年服装厂运营取得了可观的成果,以宅基地入股的村民实现了10万元的分红。后续由于不可抗力、项目规划等原因,暂未继续进行分红。

因此,在入股的盘活路径下,宅基地期权价值与交易价格(案例中,宅基地交易价格的表现形式为农民以宅基地入股取得的分红)之间的偏差值为5.176 6万元,偏差率为-34.11%。

从数值来看,案例中以宅基地入股的农民取得的分红小于宅基地的期权价值,两者存在一定的偏差,此偏差可能来源于多重因素,包括但不限于项目运营情况、未来规划、分红政策等,因为其涉及农民的财产权益,需要给予适当的关注,因此,对造成偏差的原因进行深入的研究和分析是十分必要的,以便能够及时采用有效的措施优化偏差,使偏差在合理范围内。

基于上述计算结果,发现通过B-S模型计算得到的宅基地的期权价值与交易价格之间存在一定的偏差。宅基地交易价格的形成受到市场条件等诸多因素的影响,宅基地的交易价格很难与模型计算的理论价格完全等同。宅基地的交易价格是指在闲置宅基地盘活中,农民在一定盘活路径下得到的不同形式的财产性收入,例如租金、红利、退出补偿等,宅基地的期权价值则是模型计算下宅基地理论上的真实价值。因此,闲置宅基地期权价值与交易价格的偏差是指闲置宅基地交易价格与期权价值之间的差异程度。

以下两点可能是造成偏差的原因:

一是误差的影响。B-S模型具有特定的适用情景,模型在理论上是完备的,但是,无论模型构造得多么精巧、复杂,都会与现实存在偏差,误差难以避免。这种误差首先来源于模型自身的假设条件与现实情况的差异。

该研究模型构建中对闲置宅基地期权价值的计算放宽了对假设(1)和假设(3)的条件,但是假设(1)忽略交易费用,假设(3)将资产收益变量设为恒定,2个假设都忽略了闲置宅基地盘活项目实际运营过程中可能会遇到各种不可预见的因素,如政策变化、客流量的季节性变化和不可抗力等,这些因素不同程度上都会影响偏差的大小。

但是,考虑到B-S模型本身没有重大缺陷,模型计算得到的期权价值能够比较准确地反映宅基地的真实价值。

二是忽略土地发展权的价值。

由于宅基地位置不可移动,受区位和市场条件的约束,一块实物形态的宅基地并不一定完全能转化成现实的经济利益,但通过宅基地的用途转换、功能拓展与开发强度提升等方式,则可为产权主体带来现实的经济利益。

但是,我国土地管理法规定农户仅拥有占用宅基地建造房屋居住的权利,不具有对外出售和抵押的权利,宅基地使用权的行使不能替代土地发展权。三权分置视角下宅基地的产权归属见图1。因此,农民通过交易的方式感知到土地发展权重要性的可能性较小,农民对土地发展权价值认知不清等,会使发展权的价值在实际交易中未能突出,这可能也是导致偏差的重要原因之一。

另外,我国的宅基地制度制定之初是为了保护农民的基本居住权益,实现“户有所居”,并不是为了突出宅基地的财产属性,这有悖于市场运行原则,宅基地的交易价格难免受此影响,抑制了宅基地价值市场条件下正常的外在显化,导致偏差出现。

4 对策与展望

4.1 对策

闲置宅基地期权价值与交易价格偏差问题与农民利益切身相关,实现宅基地期权价值与交易价格均衡对于保护农民利益、保障农民财产权益、增加农民收入具有重要的现实意义。因此,为了优化闲置宅基地期权价值与交易价格之间的偏差,降低偏差造成的不利影响:

首先,地方政府应当根据地区经济发展状况的差异,在尊重农民意愿的基础上,因地制宜,科学地选择闲置宅基地的盘活路径,通过合理的收益分配方式,给村民、村集体带来稳定的收益保障;并逐步完善当地的闲置宅基地流转和盘活利用政策,根据市场化程度结合地区优势产业,变“资源”为“资产”。

其次,目前,农村宅基地流转过程中仍然存在信息不对称、价格不透明、程序不规范等问题,因此,应结合地方实际情况,完善宅基地交易市场及流转平台,吸引农民、村集体、社会资本及其他社会主体的协同参与;加强规范管理,明晰产权界定,为农民盘活闲置宅基地提供价格参考,避免交易双方因为市场信息的缺失导致的财产损失,助推宅基地的期权价值在流转市场中充分显化。

最后,村集体及村干部应积极学习,加强对闲置宅基地流转、盘活相关政策制度和盘活路径的宣传,消除农民顾虑,加深他们对宅基地土地发展权的理解与重视,使农民明晰产权的重要性,让宅基地的期权价值在流转市场中显化为具体的交易价格。具体来讲,需要规范农民对宅基地功能的错误认知,改变农民传统的思想观念,拓宽农民的信息获取渠道。

4.2 研究展望

该研究在对闲置宅基地期权价值测算的基础上,基于典型案例对其中闲置宅基地的期权价值与交易价格进行对比,进而得出偏差值和偏差率。但是我国农村闲置宅基地盘活路径多样化,在不同的盘活路径下,闲置宅基地期权价值及偏差量化具有复杂性,其测算方法和计算参数应根据具体的实际情况进行确定,而且闲置宅基地期权价值与交易价格完全等同只是在理想化状态的美好愿景,然而绝对的“价值等同”在现实中难以完全实现,更面临着诸多改革变数和困难。

此外,该研究未完全消除机会成本、交易费用等问题带来的误差,测算模型和方法有待进一步优化。在实际中,仍有收益分配模式如何优化的理论问题以及宅基地流转平台如何构建等现实问题需要解决,该研究仅基于当下环境及典型案例对闲置宅基地期权价值与交易价格的偏差进行测度,以期在闲置宅基地盘活工作推进中为保护农民利益、保障农民权益提供参考性建议。

参考文献

[1] 刘守英,熊雪锋.产权与管制:中国宅基地制度演进与改革[J].中国经济问题,2019(6):17-27.

[2] 孙晓勇.宅基地改革:制度逻辑、价值发现与价值实现[J].管理世界,2023,39(1):116-127.

[3] 朱从谋,苑韶峰,李胜男,等.基于发展权与功能损失的农村宅基地流转增值收益分配研究:以义乌市“集地券”为例[J].中国土地科学,2017,31(7):37-44.

[4] JIANG G H,HE X,QU Y B,et al.Functional evolution of rural housing land:A comparative analysis across four typical areas representing different stages of industrialization in China[J].Land use policy,2016,57:645-654.

[5] 杨丽霞,李胜男,苑韶峰,等.宅基地多功能识别及其空间分异研究:基于嘉兴、义乌、泰顺的典型村域分析[J].中国土地科学,2019,33(2):49-56.

[6] 房建恩.乡村振兴背景下宅基地“三权分置”的功能检视与实现路径[J].中国土地科学,2019,33(5):23-29.

[7] 付文凤,郭杰,欧名豪,等.基于机会成本的农村宅基地退出补偿标准研究[J].中国人口·资源与环境,2018,28(3):60-66.

[8] 刘丹,巩前文.功能价值视角下农民宅基地自愿有偿退出补偿标准测算方法[J].中国农业大学学报,2020,25(12):173-183.

[9] 胡新艳,罗明忠,张彤.权能拓展、交易赋权与适度管制:中国农村宅基地制度的回顾与展望[J].农业经济问题,2019,40(2):73-81.

[10] 胡银根,张曼,魏西云,等.农村宅基地退出的补偿测算:以商丘市农村地区为例[J].中国土地科学,2013,27(3):29-35.

[11] 苑韶峰,张晓蕾,李胜男,等.基于地域和村域区位的宅基地价值测算及其空间分异特征研究:以浙江省典型县市为例[J].中国土地科学,2021,35(2):31-40.

[12] COUTO G,MARTINS D,PIMENTEL P,et al.Investments on urban land valuation by real options:The Portuguese case[J].Land use policy,2021,107:1-7.