中国经济不确定性对国际原油价格的时变效应分析

2024-12-16司颖华孟娟霞

摘要:不确定性与原油价格之间一直存在着复杂的关系,而学术界对经济不确定性对原油市场的影响尚未达成一致。本文在动态结构变化下基于混频动态因子模型构建中国经济不确定性(EU)代理指标,构建时变参数随机波动向量自回归(TVP-SV-VAR)模型,旨在研究中国经济不确定性对三个国际原油定价基准西得克萨斯中质原油、布伦特原油以及迪拜原油价格波动的时变影响。研究结果表明:中国经济不确定性对原油价格波动的影响是随着时间的推移而变化的,并表现出短期效应明显强于长期效应,而且各个峰值点的出现均伴随着重大经济事件的发生。在此基础上,提出增强能源供应链的韧性、促进能源市场透明度等政策建议,以促进国际原油市场稳定发展。

关键词:经济不确定性;国际原油;TVP-SV-VAR模型

一、引言

尽管在宏观经济波动中,经济不确定性扮演着至关重要的角色,但其对原油市场的影响,学术界尚未达成共识。近年来,围绕经济不确定性与油价波动之间的关系,涌现出越来越多的文献,然而这些文献并未形成一致的结论。例如,一些研究发现了支持经济不确定性对油价波动影响逐渐增加的经验证据(Bakas和Triantafyllou,2018;Lyu等,2021);而另一些研究则认为,经济不确定性事件与原油价格波动之间可能存在脱节(Jots等,2017)。因此,经济不确定性与油价变化之间的确切关系仍需要进一步研究。尽管已有一些学者尝试从不同角度探索这一问题(Aloui等,2016;Liang等,2020;Li等,2022),但由于市场的复杂性和多元性,这一领域仍存在许多未知。其中尤其缺乏从中国角度出发的深入分析。本文旨在弥补这一文献缺口,探讨并量化中国经济不确定性对国际原油价格波动的影响及其具体机制,以期为理解原油价格的决定因素提供更加全面的视角,为相关决策者提供坚实的数据支撑。

二、文献综述

对于不确定性与原油市场的分析,当前的研究主要通过不同的代理变量和静态方法考察经济政策不确定性(EPU)对原油价格波动的影响。在代理变量方面,较早的文献使用全球工业生产波动率等几个相关的替代指标。但自创立EPU指数以来,实证研究侧重将EPU指数用于解释和预测原油价格波动。而在实证方法上,主要采用以下四种方法:①向量自回归(VAR)模型及其变体。IneVanRobays(2016)采用阈值VAR模型研究宏观经济不确定性对原油价格波动的影响。②非参数分位数因果检验。Balcilar等(2017)使用该方法分析了EPU对油价波动的预测能力。③结构方程模型。Wang和Sun(2017)通过结构方程模型研究了EPU和其他决定因素(需求、供应和经济活动)对油价的影响,发现经济活动是解释油价波动的最重要因素。④混合数据抽样广义自回归条件异方差(GARCH-MIDAS)模型。例如,Mei等(2019)利用这一方法,将EPU指数和几个国家EPU指数与传统决定因素(如全球石油供应、石油需求和投机)结合起来解释原油价格波动。综上所述,众学者虽提供了足够的证据,证明EPU是原油价格波动的重要驱动因素,但是他们对时变特征的关注并不多。

另外,少有文献研究EPU与原油价格之间的动态关系以及EPU对油价波动的时变影响。例如,Yang(2019)将小波分析方法引入Diebold和Yilmaz(2012)提出的结构向量自回归(SVAR)框架中,分析了EPU与原油价格之间的关系。Lin和Bai(2021)通过BVAR模型进一步证明了当石油出口国的经济政策波动对原油市场产生影响时,其负面影响往往比进口国的经济政策波动性影响严重得多。然而,上述研究并未将主要影响因素完全纳入,例如,Yang只是把几个国家的EPU和油价放在自己的模型中,Lin和Bai只选取了油价和EPU指数两个变量,忽略了其他关键波动源。事实上,油价有各种不确定的因素决定,而不同的决定因素是相互关联的。在这种情况下,有必要从广义的多因素视角研究不确定性对原油价格波动的时变影响。

综上所述,当前关于不确定性对原油市场影响的研究尚未成熟,尤其缺乏从中国角度出发的深入分析,因此,本文从中国经济不确定性的视角出发,探讨其对国际原油价格波动的影响,填补了现有文献中关于经济不确定性因素在原油市场研究中的空白。综合以往文献的研究可知,目前对不确定性的度量尚未达成一致,由于GDP可以反映一个国家的经济发展水平,其波动可以很好地反映一国经济的不确定性。鉴于季度GDP数据的平滑特性可能掩盖经济波动的真实情况。因此,本文选取影响我国GDP的有关指标,基于混频动态因子模型预测我国月度GDP增长率,在此基础上基于GARCH模型构建我国经济不确定性指数。本文采用时间变化参数—随机波动向量自回归(TVP-SV-VAR)模型研究我国经济不确定性对国际原油市场的影响,相较于传统VAR方法,TVP-SV-VAR模型能够动态捕捉经济不确定性对原油价格的影响,揭示不同时间段的不确定性对原油市场的动态影响机制,丰富关于原油价格波动驱动因素的文献。

三、模型构建及变量设置

(一)模型构建

1TVP-SV-VAR模型

TVP-SV-VAR模型是一种时间可变(TVP)的随机波动(SV)向量自回归(VAR)模型,可以同时考虑多个变量之间的动态关系。这种多变量建模的方式有助于更全面地理解中国经济不确定性与原油价格波动的时变影响。一般的VAR模型可以表示为:

Ayt=F1yt-1+…+Fsyt-s+εt(1)

其中,yt是m×1阶观测向量,A是m×m阶系数矩阵,F1…FS是m×m阶滞后系数矩阵,εt是m×1阶结构性冲击。设A为下三角矩阵,原式可表示为:

yt=B1yt-1+…+Bsyt-s+A-1∑μt(2)

其中,Bi=A-1Fi,μt~N0,Im,∑为主对角线元素。

继续将式(2)进行改写:

yt=Xtβ+A-1∑μt(3)

式(3)即参数不随时间变化的SVAR模型。

令αt=α21,t,α31,t,…,αm,m-1是下三角矩阵At的堆叠向量。假设时变参数服从随机游走过程:

βt+1=βt+εβtαt+1=αt+εαtht+1=ht+εht(4)

μtεβtεαtεht~0,I0…00∑β∑α00…0∑h(5)

其中,ht=(h1t,…,hmt)′,且hjt=lnσjt2,βs+1~N(εβ0,∑β0),αs+1~N(εα0,∑α0)及hs+1~N(εh0,∑h0),且∑β0、∑α0和∑h0均为对角矩阵。

2混频动态因子模型

假设在N个经济指标序列中有N1个季度变量,每隔3个月获取一个观测值,记为YQt,其余的N2=N-N1均为月度指标。假设季度变量序列YQt和月度变量序列YMt存在以下关系:

tOk/QV9rhQL4Ce72aUEWBw==YQt=13(YMt+YMt-1+YMt-2)×3(6)

由于式(6)的表达形式涉及非线性状态空间模型的估计问题,因此,本文参照郑挺国和王霞(2013)的方法,用几何平均数代替算数平均数,即

YQt=3×3YMt+YMt-1+YMt-2(7)

式(7)取对数可得:

lnYQt=ln3+13(lnYMt+lnYMt-1+lnYMt-2)(8)

对式(8)取12阶差分可得同比数据模型,即

lnYQt-lnYQt-12=13(lnYMt-lnYMt-12)+

13(lnYMt-1-lnYMt-13)+

13(lnYMt-2-lnYMt-14)(9)

记yQt=△12lnYQt=lnYQt-lnYQt-12为季度同比增长率,yMt=△12lnYMt=lnYMt-lnYMt-12为月度同比增长率,式(7)可重新表示为:

YQt=13(YMt+YMt-1+YMt-2)(10)

构建月度动态因子模型:

ytyMt=ΓΓMFt+eteMt(11)

A(L)Ft=εt(12)

式(11)和式(12)即动态因子模型(DFM)。

由于月度GDP增长率不可观测,可由季度GDP增长率代替,可得以下月度混频动态因子模型:

ytyQt=Γ1/3ΓM01/3ΓM01/3ΓMFtFt-1Ft-2+1001/301/301/3eteMteMt-1eMt-2(13)

式(13)即混频动态因子模型。

(二)变量选取与数据处理

在郑挺国和王霞(2013)以及高华川和白仲林(2016)计量月度GDP时所选择的指标的基础上,本文选择国内生产总值GDP、工业增加值、固定资产投资总额、社会消费品零售总额、进出口总额、发电量作为初始变量,并对它们的同比增长率进行计算,从而对我国的月度GDP进行估计。本文对缺失值采用线性插值法进行处理,其中对于季度GDP作Census-X12季节调整并进行HP滤波,以保证其平稳性。数据均来源于国家统计局。本文构建月度GDP的样本区间为2003年1月至2023年12月,在构建混频动态因子模型时,需要对数据进行平稳性检验,本文采用ADF单位根检验,检验结果如表1所示。

由表1可知,上述变量均在5%的水平上显著,可以用来构建混频动态因子模型。

(三)月度GDP的测度

本文利用上述线性插值处理后的数据,采用EM算法预测我国月度GDP增长率。月度GDP增长率与季度GDP增长率的统计特征如表2所示。

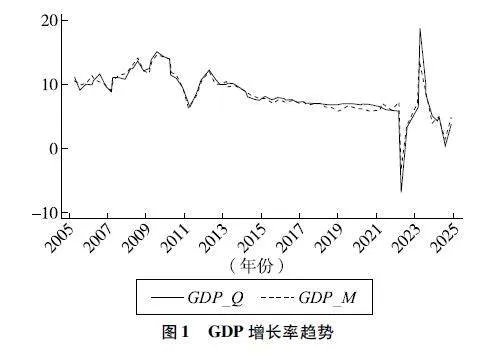

由表2可知,本文所构建的月度GDP同比增长率序列与原始的季度GDP同比增长率序列在统计特性上呈现较高的一致性。这表明本模型不仅保留了季度GDP同比增长率的核心统计属性,而且能够准确地捕捉并反映月度GDP同比增长率的基本特征。进一步分析图表,可以展现出季度GDP同比增长率与月度GDP同比增长率的趋势。

如图1所示,可以观察到两个GDP增长率序列的整体走势呈现较高的一致性。然而,通过细致分析可以发现,季度GDP增长率的波动相对较小,表现出一种更为平滑的变动趋势。这种平滑性在一定程度上掩盖了经济活动的实际波动和外部冲击对经济的影响。相比之下,月度GDP增长率则能更加敏锐地捕捉到经济的即时变化,从而更为准确地反映经济的短期波动情况。月度数据能够提供更为精细的经济变化视角,有助于我们深入理解经济周期性波动背后的驱动因素,以及评估经济政策对经济活动的即时影响。因此,在学术研究和政策分析中,采用月度GDP增长率数据可以更为严谨地描绘和解释经济动态。

(四)中国经济不确定性的度量

在经济计量发展初期,很多学者都是用残差的平方项来替代金融序列变量的收益率波动,但是随着理论的不断发展,人们开始意识到,收益率的变化不会像残差序列一样呈现过度的波动性,而是一个更为平稳移动的过程,而基于GARCH模型计算的因变量波动率更有效。因此,本文参照王义中和宋敏(2014)的做法,用GARCH(1,1)模型的条件方差衡量中国经济不确定性,该指标能够包含更多的历史信息,能很好地衡量不确定性。数据选取本文基于混频动态因子模型构建的月度GDP同比增长序列,基本公式如下:

GDPt=α0+αi∑ni=1GDPt-i+ut(14)

σt=τ0+τ1u2t-1+β1σt-1(15)

四、实证分析

(一)数据选取

国际上两个最有影响力的原油期货市场分别是纽约商品交易所西得克萨斯中间基(WTI)原油市场和布伦特(Brent)原油市场,WTI原油市场主要反映北美地区供求,Brent原油市场主要反映欧洲和亚洲地区供求。此外,迪拜(Dubai)原油市场是含硫原油的主要定价基准,用于中东出口至亚洲的原油定价。因此本文选取WTI、Brent、Dubai原油市场的原油期货价格作为研究对象,选择期货结算价月度数据,数据来源于Wind和Bloomberg数据库。由于OPEC发表的Dubai期货价格数据是从2005年5月开始,因此,本文的样本区间为2005年5月至2023年12月。

(二)数据处理

在进行TVP-SV-VAR建模前需要对各变量进行平稳性检验,本文采用ADF单位根检验,除EU外,本文对其余三个价格序列取对数处理,检验结果如表3所示。

由表3可知,经处理之后的变量皆在5%的显著性水平下拒绝了“原假设不平稳”的假设,表明取对数后的序列即平稳序列。因次,本文以EU、lnWTI、lnBrent、lnDubai序列构建TVP-SV-VAR模型。

(三)中国经济不确定对原油市场的时变影响

1模型滞后阶数确定

在构建TVP-SV-VAR模型前,需要对其最优滞后阶数进行检验,本文使用VAR模型检验最优滞后阶数,带*最多的数据的滞后期即最优滞后阶数,检验结果如表4所示。

由表4可知,根据HQ和SC准则,可确定模型的最优滞后阶数为2阶。

2参数估计结果

在本研究中,采用OXMetrics60软件构建了一个包含EU、WTI、Brent和Dubai原油价格四个变量的时变参数随机波动(TVP-SV-VAR)模型,并运用马尔科夫链蒙特卡洛(MCMC)算法对模型参数进行估计。依据时间序列分析的一般做法,将变量顺序设定为EU、WTI、Brent和Dubai。通过汉南-奎因(Hannan-Quinn,HQ)准则和施瓦茨(Schwarz,Criterion,SC)准则,确定模型的滞后期数为2期。运用MCMC算法并进行了10000次模拟迭代,舍弃了前10%的样本以消除初始值的依赖。表5的数据表明,各参数的平均后验分布都在95%的置信区间之内。

Geweke的收敛性检验结果没有一个达到5%的阈值,说明我们无法拒绝原假设下的参数估计是收敛于后验分布的。无效因子的测试结果表明,各因子的权重系数都偏小,最大的无效因子达12020。在此基础上,可以得到至少83个不相关的样本(10000/12020),这说明后验平均能更接近实际参数。通过Geweke算法的收敛性分析,以及对无效影响因子的分析,证明了马尔科夫链蒙特卡洛算法的模拟效果是比较理想的。由此,我们有充分的理由认为,参数估计结果具有良好的收敛性和有效性,保证了本文实证结果的可靠性。

3时变影响分析

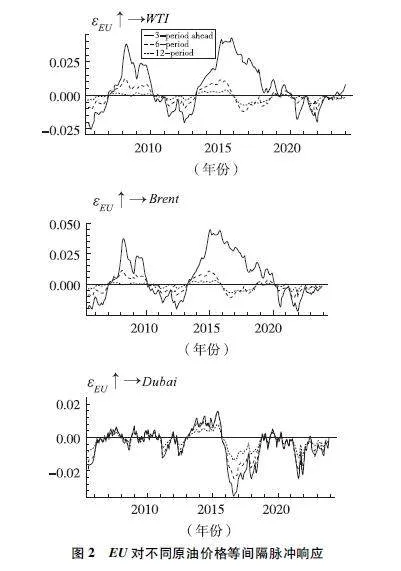

(1)等间隔脉冲响应分析

图2显示了不同提前期的一个单位标准差的中国经济不确定性(EU)冲击后各原油期货价格的响应,以3个月、6个月和12个月分别表示短期、中期和长期。如图2所示,分别表示EU对WTI、Brent以及Dubai原油期货市场的脉冲响应。

其特征如下:一方面,所有累积脉冲响应都会随着时间的推移而变化,这表明EU冲击对原油市场的影响不是恒定的,而是根据经济条件而变化的。EU在不同时期影响的显著差异一般表现为:EU对各时间点原油价格波动的影响效应随着时期的延长而逐渐减小,与中长期影响相比,各时间点的EU对原油价格短期波动的影响更为显著。从影响程度来看,在2005年5月至2023年12月的样本期内,影响程度总体呈波动上升趋势。从影响方向来看,EU对原油价格波动既有正向的影响也有负向的影响。经济不确定性冲击可能导致产出和投资的持续下降,相应地,经济基础的恶化将影响原油需求,导致价格波动。

另一方面,在影响原油价格波动方面,EU对不同原油的价格波动产生的影响存在差异。从研究结果来看,WTI原油和Brent原油的价格波动对EU冲击的累积响应幅度在经济动荡时期(如2007—2009年的全球金融危机和2015—2017年中国经济增长放缓期间)相对较大。而Dubai原油的价格波动则更多地出现在一些特定的经济事件期间,如2010—2012年的欧洲主权债务危机、2015—2017年的中国经济增长率放缓以及2018年的中美贸易摩擦。这些结果表明,在经济动荡时期,EU冲击对原油波动的影响可能会被放大,经济变量在衰退期和缓慢复苏期对负面冲击的反应更大。在分析经济冲击对金融变量的影响时,可以发现随着时间的推移,累积响应的变化趋势相对平缓。然而,在经济动荡时期,如上述提到的经济事件期间,可以明显看到三大原油市场对EU冲击仍然比较敏感。这一结果在一定程度上说明了在经济不稳定时期,原油市场对于EU冲击的反应更为剧烈。

此外,单位标准差的EU冲击对三大原油价格波动性的正向影响均在2015年达到最高。2015年1月,中国月度经济增长率放缓至约559%,经济增长放缓致使对原油的需求下降。中国经济面临不确定性时,市场可能预期中国原油需求将下降,从而导致国际原油供应过剩的担忧减轻。由于中国是全球最大的能源消费国之一,其需求变化对全球原油市场产生重大影响。因此,预期供应减少可能导致原油价格上涨。2007—2009年,美国股市引发了全球金融危机,以及中、美两国之间的经贸摩擦,更加剧了WTI原油价格在EU冲击下的波动。相比较之下,Brent原油价格更多地取决于欧洲的供需,因此,在欧洲主权债务危机后的2013—2014年经济缓慢复苏期间,Brent原油价格往往比WTI原油价格更能应对不确定性冲击。与WTI和Brent原油价格相比,Dubai原油是中东地区的主要油价基准,而中国的进口石油主要来自中东地区。因此,中东地区原油市场的价格波动和供应变化对中国的石油进口和能源安全具有重要影响,进而影响中国经济和原油市场。这也表明原油市场结构是动态的,与经济不确定性冲击的影响因经济条件而异的风格化事实一致。

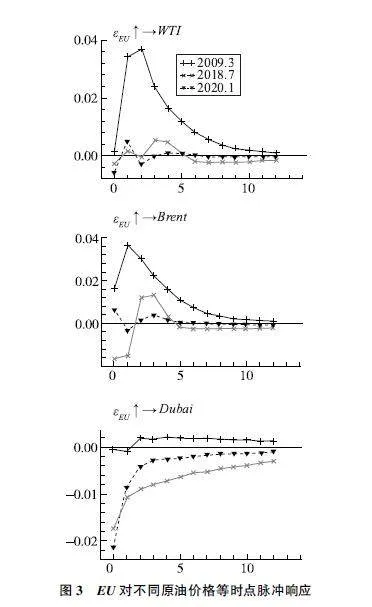

(2)不同时间点的脉冲响应分析

由上文的分析可知,中国经济不确定性ADjWMby9EkW4H+x7yQgWpA==(EU)对原油价格波动的影响不仅在时间维度和持续时间上是时变的,而且与主要经济事件直接相关。本文将EU对重大事件引起的原油价格波动的影响描述为瞬时影响。为了进一步研究事件的瞬时冲击特征,本文选取几个特定时间分析EU对原油价格波动的累计脉冲响应。由于受到2008年的金融危机影响,中国的GDP增长速度降到了低点,只有64%,这也是选择2009年3月作为第一个具体的冲击时间点的原因。2018年7月中美贸易摩擦开始,因此选取2018年7月为第二个特定的冲击时间点。2020年1月,新冠疫情在全球范围迅速蔓延,导致了全球公共卫生处于紧急状态,并对全球经济、社会和政治产生了深远影响,因此选取2020年1月为第三个特定的冲击时间点。

如图3所示,三个日期下EU对原油价格波动的影响都不是恒定的,而是随着时间变化,并取决于经济条件,且都呈现短期效应明显高于长期效应。具体来看,当不同类型的重大事件发生时,EU对原油价格波动的瞬时影响呈现波动趋势。从瞬时影响方向来看,在不同事件的时间点,EU对每个时期原油价格的波动都有正向影响,也就是说,三个不同类型的重大事件发生后,EU越大,原油价格的波动就越剧烈。从瞬时影响程度的趋势来看,任何类型的重大事件发生后,其对原油价格波动的影响都会先增大后减小,在接下来的两个时期内影响效应将达到最大。而且,当重大事件出现时,通常在本期和接下来两期反应过度,后逐渐趋于稳定。

此外,在不同事件下,EU对原油价格波动影响的持续时间、方向存在显著差异。从EU对原油价格波动影响的持续时间来看,对于WTI和Brent原油价格波动而言,2018年7月中美贸易摩擦和2020年1月新冠疫情两个时间点的脉冲响应持续时间相对较短,但在2009年3月受金融危机影响经济缓慢复苏期,这种影响持续时间最长,而Dubai原油价格波动对EU冲击的脉冲响应持续时间则刚好相反。其原因主要是WTI和Brent原油是国际原油市场上两个主要的基准原油,而Dubai原油主要供应亚洲市场。美国和欧洲市场在全球原油贸易中占据较大比重,尤其是Brent原油,作为国际油价的重要基准,其价格更容易受到全球经济和政治事件的影响。相比之下,Dubai原油主要受到亚洲,尤其是东亚市场需求的影响,因此,在中美贸易摩擦这类全球性经济和政治事件中,WTI和Brent原油价格的波动可能会更加显著。此外,从EU对原油价格波动影响的方向来看,2009年3月(金融危机)这一时点下,EU冲击对三大原油价格的脉冲响应为正向效应。2018年7月(中美贸易摩擦)和2020年1月(新冠疫情)这两个时点下,WTI和Brent原油价格对EU冲击的响应有正有负,而Dubai原油价格波动则为负向效应,其原因可能是Dubai原油主要供应亚洲市场,特别是中东地区的石油是很多亚洲国家的主要供应来源。这意味着,对于Dubai原油来说,任何影响亚洲特别是中国经济增长预期的事件都可能直接导致需求预期的负向调整。而WTI和Brent原油由于更广泛的全球交易和不同的消费地理位置优势,其价格动态可能在初期显示出不同的反应模式。

五、结论与建议

本文选取影响中国宏观经济的6个指标,构建混频动态因子模型预测中国月度GDP增长率,后以GARCH(1,1)模型,基于构建的月度GDP增长率,构建中国经济不确定代理变量。基于中国经济不确定性(EU)、WTI原油价格、Brent原油价格和Dubai原油价格四个变量构建时变参数(TVP-SV-VAR)模型,研究中国经济不确定性对国际原油价格波动的时变影响。得出结论:第一,EU对原油价格波动的冲击效应具有明显的时变特性,不仅在持续时间上有所区别,而且在不同时间点上的表现也不同。具体而言,在短期内,EU对原油价格的影响比中长期更为显著,表明短期内原油价格对中国经济不确定性的敏感度更高,这反映了中国政策变动或经济动态对全球原油市场趋势的影响。从冲击的阶段性峰值来看,短期内EU对原油价格的冲击在周期性上表现出明显的峰值,这些峰值通常与重大经济事件紧密相关,尽管其大小各不相同。这表明在特定的历史时期内,中国的某些事件或政策变动对原油价格有着显著的即时影响,而这种影响的程度可能因事件的性质和全球市场的反应而异。第二,EU对原油价格波动性的瞬时冲击与重大经济事件直接相关。相关性的大小因经济事件的不同而有所差异。这些差异体现在冲击的长度、方向上。从时间长度来看,中美贸易摩擦和新冠疫情对WTI和Brent两种原油价格的冲击持续时间较短,金融危机影响的持续时间最长,Dubai原油价格对EU冲击的响应持续时间则与之相反。从影响方向来看,不同的时间点对三大原油价格的脉冲响应皆有差异。

基于以上结论,为应对中国经济不确定性对原油价格带来的影响,本文提出以下政策建议:增强能源供应链的韧性,实施灵活的能源政策。考虑到中国经济不确定性对国际原油市场的时变影响,建议各国加强能源供应链的韧性。这包括多元化能源进口来源、增加战略能源储备、发展替代能源以及提高能源效率,以减少对单一能源供应国或类型的依赖。各国政府应根据经济和市场的实时数据调整其能源政策,以应对由中国经济波动引起的原油价格变动。这可能包括调整税收、补贴政策以及进口关税,以稳定国内能源市场。除此之外,应加强国际能源合作,促进能源市场透明度。鉴于中国在全球能源市场中的重要地位,建议加强国际能源合作。通过共享市场信息、协调应对策略和共同开发能源项目,国际社会可以更好地应对中国经济不确定性带来的挑战。提高能源市场的透明度,包括原油供应、需求和库存水平的信息,有助于市场参与者做出更为理性的决策。政府和国际组织可以通过发布定期报告和数据来支持这一目标。

参考文献

[1]BAKASD,TRIANTAFYLLOUATheimpactofuncertaintyshocksonthevolatilityofcommodityprices[J]JournalofInternationalMoneyandFinance,2018(87):96-111

[2]LYUY,TUOS,WEIY,etalTime-varyingeffectsofglobaleconomicpolicyuncertaintyshocksoncrudeoilpricevolatility:Newevidence[J]ResourcesPolicy,2021(70):101943

[3]JOTSM,MIGNONV,RAZAFINDRABETDoesthevolatilityofcommoditypricesreflectmacroeconomicuncertainty?[J]EnergyEconomics,2017(68):313-326

[4]ALOUIR,GUPTAR,MILLERSMUncertaintyandcrudeoilreturns[J]EnergyEconomics,2016(55):92-100

[5]LIANGC,WEIY,LIX,etalUncertaintyandcrudeoilmarketvolatility:Newevidence[J]AppliedEconomics,2020,52(27):2945-2959

[6]LIX,LIANGC,CHENZ,etalForecastingcrudeoilvolatilitywithuncertaintyindicators:Newevidence[J]EnergyEconomics,2022(108):105936

[7]INEVANROBAYSMacroeconomicuncertaintyandoilpricevolatility[J]OxfordBulletinofEconomicsandStatistics,2016,78(5):671-693

[8]BALCILARM,BEKIROSS,GUPTARTheroleofnews-baseduncertaintyindicesinpredictingoilmarkets:ahybridnonparametricquantilecausalitymethod[J]EmpiricalEconomics,2017(53):879-889

[9]WANGQ,SUNXCrudeoilprice:Demand,supply,economicactivity,economicpolicyuncertaintyandwars-Fromtheperspectiveofstructuralequationmodelling(SEM)[J]Energy,2017(133):483-490

[10]MEID,ZENGQ,CAOX,etalUncertaintyandoilvolatility:Newevidence[J]PhysicaA:StatisticalMechanicsanditsApplications,2019(525):155-163

[11]YANGLConnectednessofeconomicpolicyuncertaintyandoilpriceshocksinatimedomainperspective[J]EnergyEconomics,2019,80(4):219-233

[12]DIEBOLDFX,YILMAZKBettertogivethantoreceive:Predictivedirectionalmeasurementofvolatilityspillovers[J]InternationalJournalofforecasting,2012,28(1):57-66

[13]LINB,BAIROilpricesandeconomicpolicyuncertainty:Evidencefromglobal,oilimporters,andexporters’perspective[J]ResearchinInternationalBusinessandFinance,2021(56):101357

[14]郑挺国,王霞中国经济周期的混频数据测度及实时分析[J]经济研究,2013,48(6):58-70

[15]高华川,白仲林中国月度GDP同比增长率估算与经济周期分析[J]统计研究,2016,33(11):23-31

[16]王义中,宋敏宏观经济不确定性、资金需求与公司投资[J]经济研究,2014,49(2):4-17

[17]BASUS,BUNDICKBUncertaintyshocksinamodelofeffectivedemand[J]Econometrica,2017,85(3):937-958

[18]JURADOK,LUDVIGSONSC,NGSMeasuringuncertainty[J]AmericanEconomicReview,2015,105(3):1177-1216

AnalysisoftheTime-varyingEffectofEconomicUncertaintyonInternationalCrudeOilPrices

SIYinghuaMENGJuanxia

(LanzhouUniversityofFinanceandEconomics,Lanzhou730030,China)

Abstract:Therehasalwaysbeenacomplexrelationshipbetweenuncertaintyandcrudeoilprices,andtheacademiccommunityhasnotyetreachedaconsensusontheimpactofeconomicuncertaintyonthecrudeoilmarketThepurposeofthispaperistoconstructtheproxyindexofChinaseconomicuncertainty(EU)basedonthemixedfrequencydynamicfactormodelunderdynamicstructuralchanges,andtoconstructatime-varyingparameterstochasticvolatilityvectorautoregressive(TVP-SV-VAR)modeltostudythetime-varyingimpactofChinaseconomicuncertaintyonthepricefluctuationsofthreeinternationalcrudeoilpricingbenchmarks,WestTexasIntermediatecrudeoil,BrentcrudeoilandDubaicrudeoilTheresultsshowthattheimpactofChinaseconomicuncertaintyoncrudeoilpricefluctuationschangesovertime,andshowsthattheshort-termeffectissignificantlystrongerthanthelong-termeffect,andtheoccurrenceofeachpeakpointisaccompaniedbymajoreconomiceventsOnthisbasis,thispaperproposespolicyrecommendationssuchasenhancingtheresilienceoftheenergysupplychainandpromotingthetransparencyoftheenergymarkettopromotethestabledevelopmentoftheinternationalcrudeoilmarket

Keywords:EconomicUncertainty;InternationalCrudeOil;TVP-SV-VARModel