数字普惠金融驱动农村三产融合的区域差异及时空演变

2024-12-14孙志娟陈佳祥海晶晶

摘要:为探究数字普惠金融驱动农村三产融合的影响,本文利用 2011—2020 年的省级面板数据,对农村三产融合发展水平进行测算,并运用熵值法和耦合协调度模型,探究数字普惠金融与农村产业融合之间的协同效应。进一步地,利用Dagum基尼系数和核密度估计模型,对数字普惠金融在促进农村三产融合发展过程中的区域异质性及其随时间空间的变化趋势进行实证检验。结果表明,数字普惠金融能够有效推动农村三产的融合与协同发展,且这一融合过程在不同区域表现出显著的差异性,主要体现在两个系统的耦合协调程度上。随着时间的推移,区域间的差异性影响力呈现递减趋势,与此同时,超变密度的影响则日益增强。两者之间存在着明显的空间聚集效应与空间相关性。

关键词:数字普惠金融;农村三产融合;区域差异;时空演变

中图分类号:F323.8;F832.7" " " 文献标识码:A" " " 文章编号:1007-0753(2024)11-0046-11

一、引言

在现代社会经济架构中,数字普惠金融体系扮演着至关重要的角色,它有效促进了农村产业之间的整合与协同进步。在2005年联合国首次提出普惠金融理念后,该概念迅速在全球金融界赢得了广泛的接纳与认可。普惠金融被视为推动金融体系进步的关键路径,旨在通过提供包容性的金融服务,有效减少金融排斥与歧视现象,促进社会经济的公平发展。数字普惠金融通过提高金融服务的可得性,有效促进了农业、农村工业和服务业的整合与协同发展。然而,农村金融发展长期滞后,尤其是地理位置偏远、经济落后地区面临严重的金融排斥。数字普惠金融的兴起为解决这一问题提供了新的途径。通过提供包容性的金融服务,数字普惠金融能够减少金融排斥,促进经济的公平发展,尤其在农村地区,其对农村三产融合的作用尤为显著。农村三产融合不仅立足于农业基础,通过自然资源、生态旅游等发展第三产业,还涉及农业与工业的深入合作。因此,探讨数字普惠金融对农村三产融合的作用机制具有重要意义。

二、文献综述

农村三产融合,立足于农业基础,依托于乡村的自然资源、旅游资源及独特的生态环境,通过农业与第二、第三产业间的互动与重组,拓展了产业发展领域,促使农业产业链多维度延伸。这一创新模式催生了如农业生态旅游、创意农业、“互联网+农业”等新型业态与模式。

自从“三产融合”这一理念被提出后,有关三产融合的内涵、发展模式以及融合程度的测度等问题被国内外专家和学者广泛讨论。Davis 和Goldberg(1957)通过一系列的研究探索,明确指出构建一套健全的投融资机制对于提升农业产业化的运营效能具有至关重要的作用。Barry和Lee(1983)、 Lajos等(2009)以及Saravanan (2016)通过分析全球多国与地区数据发现,金融资源的供给短缺被识别为阻碍农业产业现代化发展的关键因素。目前我国部分学者对数字普惠金融促进“三农”的发展效应进行了研究。陈刚(2022)探讨了江苏省县域数字普惠金融对“三农”融合发展具有明显的积极推动效应,尤其是数字普惠金融的覆盖广度指数对“三农”的提升效果最为明显。曹俊勇和张乐柱(2023)通过实证分析数字普惠金融对农村三产融合的影响,发现农村三产融合发展呈现显著增长趋势,但不同地区间差距显著。韩锦绵等(2023)指出,农村三产融合可以通过普惠金融的广泛覆盖和深入应用得到推动。数字基础设施的进步在这方面起到了积极的调控作用,也就是说,农村三产融合程度和数字普惠金融发展水平呈正相关关系。

同时,学者们也从不同视角探讨了数字普惠金融在推动农村三产融合中取得的成绩及存在的不足。涂颖清和万建军(2022)认为在推动农村三产融合发展的过程中,还面临着供给面不足、基础设施建设参差不齐、数据共享体系滞后、评价标准不统一等问题。焦青霞和刘岳泽(2022)认为数字普惠金融不仅能直接加速农村三产的综合发展,还能通过支持农业技术创新,实现间接推动作用。孟维福等(2023)认为数字普惠金融可显著促进农村三产的融合发展,呈现较显著的异质性特征。张林和温涛(2022)认为数字普惠金融促进了当地农村三产一体化发展,产生了明显的空间溢出效应。成康康和杜赫(2022)认为数字普惠金融对农村三产融合的影响呈“U”形,表现出先受抑制后促进的关系,具有较强的空间溢出效应。庞金波和吴迺霖(2023)的研究表明数字普惠金融能有效推动农业产业链的拓展,增强农业的多元功能,并促进其与农业服务业的协同合作,加速农村三产的融合。周孟亮和陈文喆(2023)认为数字普惠金融促进了产业间的技术渗透,并最终促进了农村三产融合。赵巍等(2023)认为数字普惠金融对农村经济韧性的提升作用较为明显,数字普惠金融发展对本省域农业经济韧性的提升具有正向作用,但对周边省市产生负向溢出效应。

综上,现有研究揭示了数字普惠金融对农村三产融合的正向影响,但多数研究集中于单一地区或仅分析了某一方面,缺乏对全国范围内区域差异与时空演变的系统性分析。本文旨在利用全国范围的面板数据,采用耦合协调度模型和核密度估计方法,深入剖析数字普惠金融对农村三产融合的推动作用及其与农村三产融合间的协同效应。

三、数字普惠金融驱动农村三产融合的机制分析

(一)数字普惠金融促进了农村三产融合

数字普惠金融在促进农村三产融合的过程中,通过技术优势和金融服务广度,打破了传统金融服务在农村的局限,提供了多方面的支持。其具体表现在以下几个方面:首先,数字普惠金融利用移动互联网、电子支付、大数据等技术手段,使得农村地区的金融服务更为便捷和普惠。其次,数字普惠金融通过优化供应链融资机制,使得农业、工业和服务业之间的联系更加紧密。具体而言,金融产品如农业贷款、农村电商平台融资等,不仅支持了农业生产,还通过服务业推动了农产品加工的深化、销售渠道的拓展,最终实现了产业链的纵向延伸。通过数字化手段,农民能更好地参与到产业链的各个环节,实现农业生产向加工、销售的全面转型,从而带动农村三产融合。最后,数字普惠金融还推动了新兴业态的发展,尤其是“互联网+农业”“农村电商”等创新模式。通过数字金融服务,农户可以轻松融入全国甚至全球市场,推动农产品加工和销售的转型升级,助力休闲农业、乡村旅游等第三产业的发展,从而加速第一、第二、第三产业的互动和融合。综上所述,数字普惠金融不仅通过提供金融服务解决了农户和中小企业的资金难题,还通过信息技术的赋能促进了农业产业链的延伸、创新业态的发展和服务业的兴起,实现了农村三产融合的深化。

基于此,提出研究假设H1。

H1:数字普惠金融能推动农村三产融合发展。

(二)数字普惠金融在驱动农村三产融合中表现出一定的区域差异性

数字普惠金融在不同地区推动农村三产融合的效果存在显著差异。发达地区由于网络基础设施、金融服务平台较为完善,数字金融服务的覆盖广度和深度比较理想,农村产业融合的速度和质量显著提升。相反,欠发达地区基础设施落后,金融服务的覆盖范围有限,导致数字普惠金融在这些地区的作用较弱,农村三产融合发展较为缓慢。此外,经济发达地区的农村产业结构更加完善,农业、工业和服务业的联动效应更强,数字普惠金融对其的促进作用显得更为显著。在经济欠发达地区,农村产业链尚未成熟,农业仍以传统种植为主,缺乏与工业、服务业的有效衔接,因此数字普惠金融的推动作用也相对较弱。不同地区的政策支持力度、资源分配以及对数字普惠金融的推广力度也存在差异。部分地方政府在推动农村金融创新、支持三产融合方面投入较大,政策扶持力度强,数字普惠金融对三产融合的推动作用明显。其他地区由于政策资源的相对不足,数字普惠金融的发展受到限制,从而影响了农村三产融合的速度。数字普惠金融在东、中、西部地区的农村三产融合中展现出显著差异。在东部地区,由于基础设施完善,数字普惠金融更多支持农业品牌化和高端服务业的发展,推动产业链向高附加值环节的延伸;在中部地区,数字普惠金融通过供应链融资优化农产品加工和物流配送流程,有效带动了区域经济增长;而在西部地区,其作用主要体现在基础设施建设和农业生产改进方面,例如支持农产品初加工,推动初步的产业链延伸,并形成具有区域特色的经济模式。这种区域差异表明数字普惠金融在不同区域因地制宜,助力了各自特色产业的发展。

基于此,提出研究假设H2。

H2:数字普惠金融在驱动农村三产融合中表现出一定的区域差异性。

(三)数字普惠金融在驱动农村三产融合中表现出一定的时空差异性

数字普惠金融在驱动农村三产业融合的过程中表现出一定的时空差异性。这种差异性不仅反映了数字普惠金融在不同发展阶段的影响深度,还体现了其在不同区域经济环境中的作用效果。从时间维度来看,数字普惠金融对农村三产融合的推动作用并非一蹴而就。在初期阶段,由于金融基础设施和服务尚未完全覆盖农村地区,其作用主要体现在提高金融服务的可得性,帮助农户和农村企业解决融资难题。然而,这一阶段的影响力相对较弱,数字普惠金融的普及速度也较为缓慢。随着时间的推移,政策支持的力度不断加大,数字技术的成熟度也显著提升,金融服务覆盖面和深度逐步扩展。更多农村地区接入了数字金融网络,农民能够通过便捷的线上渠道获得贷款支持,用于农业生产、加工及销售环节的升级优化。这种全方位的金融支持不仅促进了第一、第二产业的融合,还推动了第三产业的兴起和发展。最终,数字普惠金融的推动作用逐渐趋于稳定,从单纯解决资金问题转向优化农村产业结构,提升区域经济发展的整体水平。从空间维度来看,数字普惠金融在不同地区的推动效果表现出显著的差异性。发达地区凭借完善的基础设施、良好的经济条件和政策扶持,较早享受到数字普惠金融带来的红利。这些地区的农村三产融合速度较快,重点体现在农业品牌化、高端农产品加工以及现代服务业的发展上。通过数字普惠金融的支持,这些区域的农业逐步向产业链高附加值环节延伸,形成了集约化、规模化的经济效应。相较之下,偏远地区和经济欠发达地区由于基础设施落后、网络覆盖不足、政策推广滞后等,数字普惠金融的推动作用较为有限。其主要贡献体现在帮助这些地区改善基础设施条件,如支持农村电商平台的建设、推动农产品初加工设施的完善,逐步缩小与发达地区的差距。

基于此,提出研究假设H3。

H3:数字普惠金融在驱动农村三产融合中表现出一定的时空差异性。

四、研究设计

(一)模型构建

本文旨在探索数字普惠金融在促进农村三产融合发展中的核心作用,并深入分析其直接效果。针对数字普惠金融影响农村三产融合的关系,基准模型设计如下:

RICit = α0 + α1DIFit + α2Contralit + εit" " " " " " "(1)

其中,RICit表示第i个地区t时期的农村三产融合发展水平,DIFit表示第i个地区t时期的数字普惠金融发展水平,Contralit为一系列控制变量,εit为模型的误差项。

(二)变量选取

本文聚焦于2011—2020年间全国30个省①(区、市),通过整合国家统计局、EPS数据库以及北京大学发布的数字普惠金融指数等权威资料作为数据基础。研究中涉及的关键变量及其界定如下。

1.被解释变量

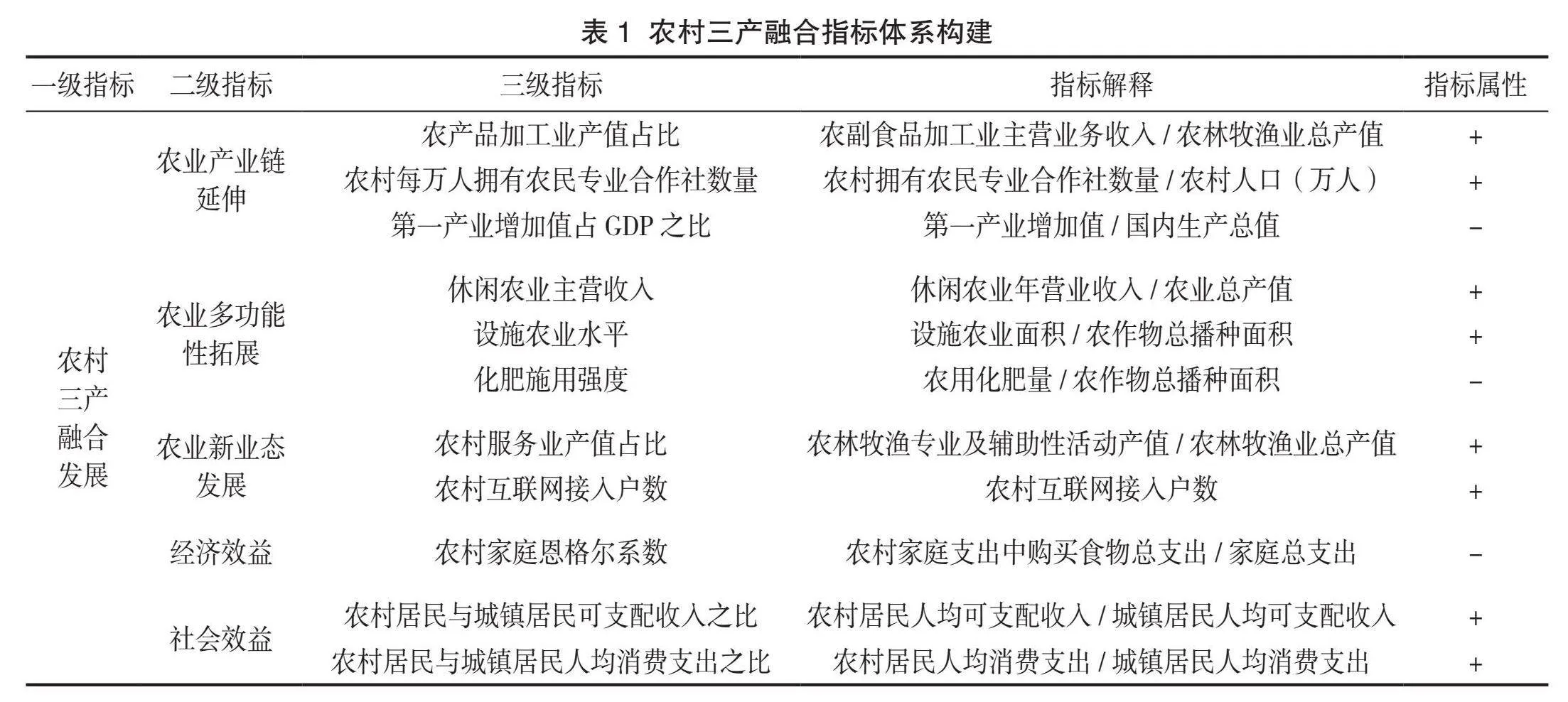

农村三产融合指数(RIC)。当前,关于农村三产融合程度的研究成果分布广泛且多样化。本文引入熵值法评估农村三产融合指数。在这一过程中,挑选并应用了一系列指标,其具体构成详情如表1所示。具体包括农业产业链的延伸、农业多功能性的拓展、农业新业态的发展、经济与社会双重效益的提升,这5个关键维度共同描绘了农村三产融合发展的全貌。在全面考量下,本文选取了5个关键维度,共11个具体指标,通过熵值法进行综合分析,构建了农村三产融合指数。这一指数旨在全面、客观地描绘三产相互渗透、融合发展的现状与趋势,为相关政策的制定提供科学依据。

2.核心解释变量

数字普惠金融指数 (DIF) ,根据《北京大学数字普惠金融指数(2011—2020年)》中的“数字普惠金融”指标编制。本文从覆盖广度、使用深度和数字化程度(郭峰等,2020)3个维度展开研究。

3.控制变量

综合国内外研究,本文选择与数字普惠金融有关的、能够直接观察到的数据作为控制变量。城镇化水平(EDS)用城镇人口/总人口来衡量。基础设施建设(FRA)用公路里程/年末人口数来衡量。地区经济发展水平(LNGDP)用人均 GDP(万元/人)取对数来衡量。城镇居民消费需求(LNZIT)用城镇居民消费支出取对数来衡量。财政涉农支出(FIN)用财政涉农支出占财政总支出的比例来衡量。城乡收入差距水平(URI),用城乡居民收入比来衡量。

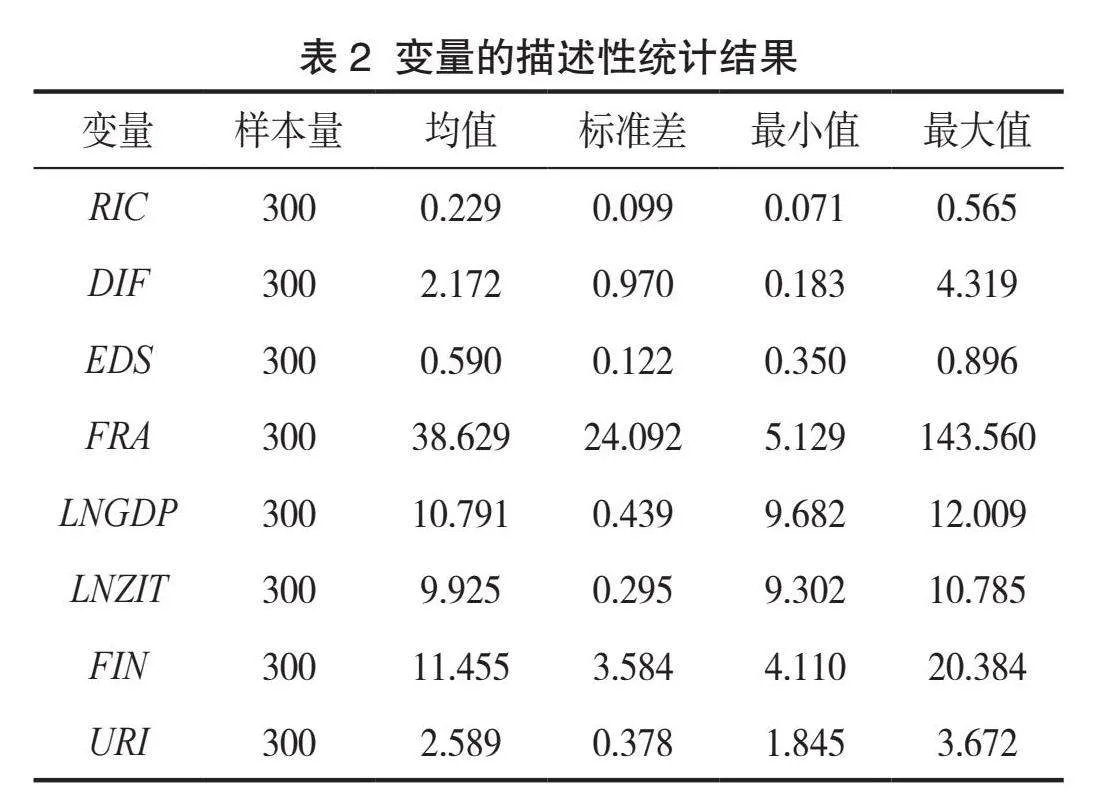

4.变量描述性统计

各变量的描述性统计结果见表2。从最大值和最小值来看,农村三产融合发展还很不平衡,因此,本文对数字普惠金融如何影响农村三产融合进行研究,以便为推进农村三产融合均衡发展提出建议。

研究发现,农村三产融合与数字普惠金融的发展在不同地区的表现存在显著差异,具体表现为最大值与最小值间差距明显。此外,数据还揭示出一个关键特征:均值相对较低,标准误差较大。这表明,全国各地在推进农村三产融合与数字普惠金融方面的发展参差不齐,显示出明显的地域性差异。通过控制变量的分析,城镇化进程、基础设施完善程度、地域经济活动水平、城镇居民消费需求、财政涉农支出和城乡收入差距水平展现出显著的异质性。

(三)研究方法选取

1. 构建耦合度与耦合协调度模型

本文旨在创新性地构建一个综合模型,将数字普惠金融指数与农村三产融合指数融合,以此来量化分析二者间的耦合协调程度。通过这一模型,深入探究全国各省份在数字普惠金融发展与农村三产融合进程中的同步性和相互促进效应。

2. Dagum 基尼系数法

本文采用Dagum基尼系数法,深入剖析数字普惠金融促进农村三产融合发展的区域差异。

3. 核密度估计法

本文引入核密度估计法,绘制数字普惠金融与农村三产融合的耦合协同核密度曲线图,深入探究并对比分析了中国各省份、不同区域以及省份间的耦合协同演化特性及其显著差异。

五、实证结果与分析

(一)数字普惠金融驱动农村三产融合检验

由表3可知,列(1)、列(2)中的数字普惠金融指数(DIF)的回归系数为正,且均通过了1%的显著性检验,表明数字普惠金融促进了农村三产融合的发展。另外,在控制变量的影响下,该指数的正向推动作用仍十分显著,其系数达到0.032,表明全省数字普惠金融指数每提升1个单位,农村三产融合发展水平就会上升0.032个单位。引入的控制变量城镇化水平(EDS)和地区经济发展水平(LNGDP)的回归系数为正,并分别在1%和5%水平上通过了显著性检验,表明城镇化水平和地区经济发展水平对农村三产融合发展具有推动作用。同时引入的控制变量基础设施建设(FRA)通过了显著性检验但系数为负,可能是因为较高水平的基础设施建设与数字普惠金融和农村三产融合发展之间存在一种相反的关系。这可能意味着,相对于缺乏基础设施的地区,基础设施建设较好的地区在数字普惠金融和农村三产融合发展方面并没有显著优势,甚至可能存在某种负面影响。引入的控制变量城镇居民消费需求(LNZIT)没有通过显著性检验,可能是由于样本特性、数据集的限制或样本规模不足,受到未观察到的其他因素的影响。

(二)数字普惠金融驱动农村三产融合的区域异质性分析

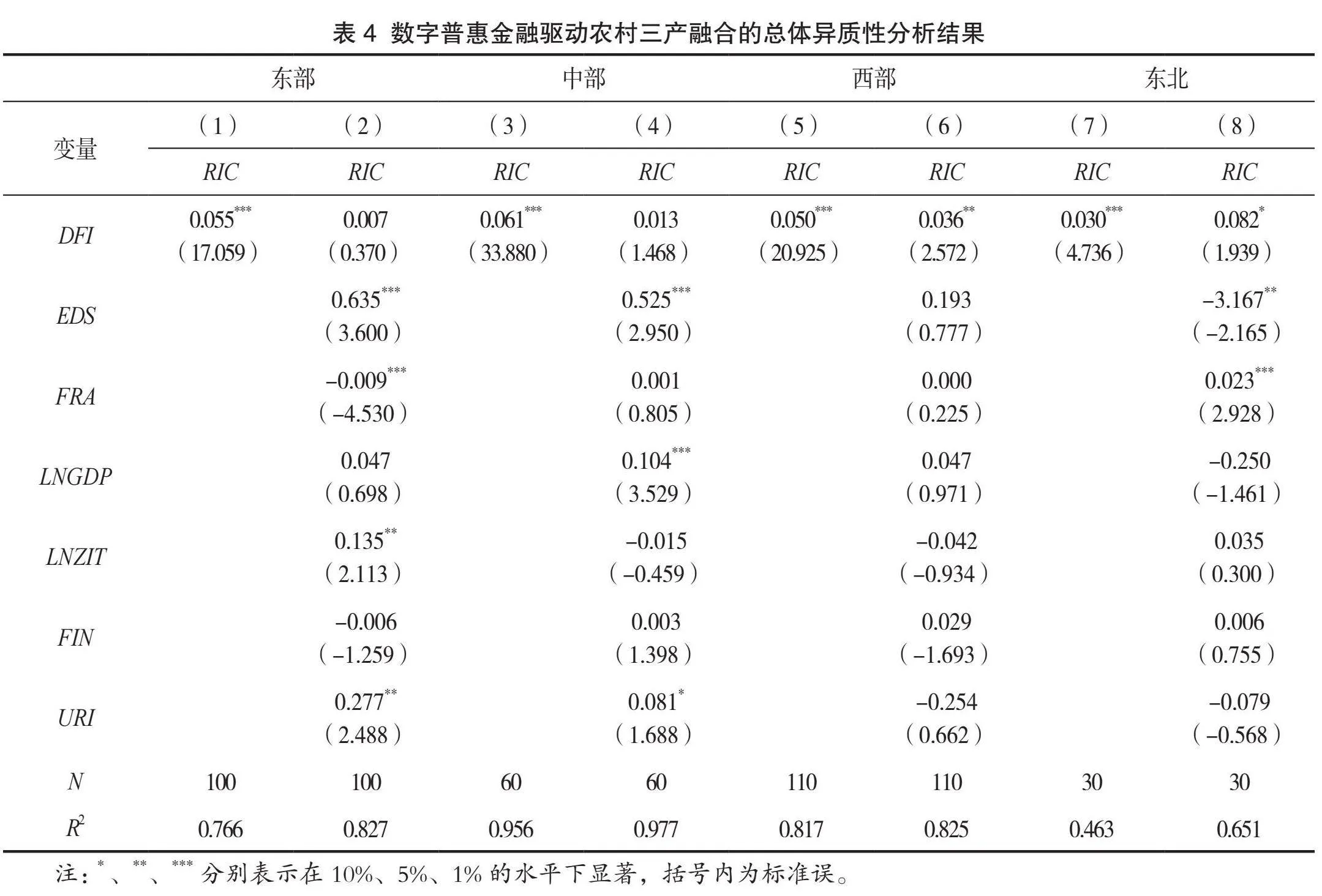

1.总体异质性分析

基于区域发展差异,将样本划分为东、中、西、东北四大区域①,不同区域的经济发展程度不同,在基础设施建设、文化理念,以及政府政策上都有不同,结果如表4所示,数字普惠金融在东、中、西、东北四大区域都促进了农村三产融合的发展,且西部、东北的系数都通过了显著性检验,而东部和中部的系数没有通过。这主要是因为我国西部经济发展水平较低,基础设施较差,且有较强的政策扶持。因此数字普惠金融在推动农村三产融合方面的效果更为明显。东部区域经济发达,农村基础设施发展完善,数字普惠金融发展状态趋于饱和。由于数字普惠金融政策倾向性更偏于落后地区,使得数字普惠金融在农村三产融合中发挥的作用并不明显。这些发现为制定因地制宜的数字普惠金融发展策略提供了重要的参考。

2.区域差异分析

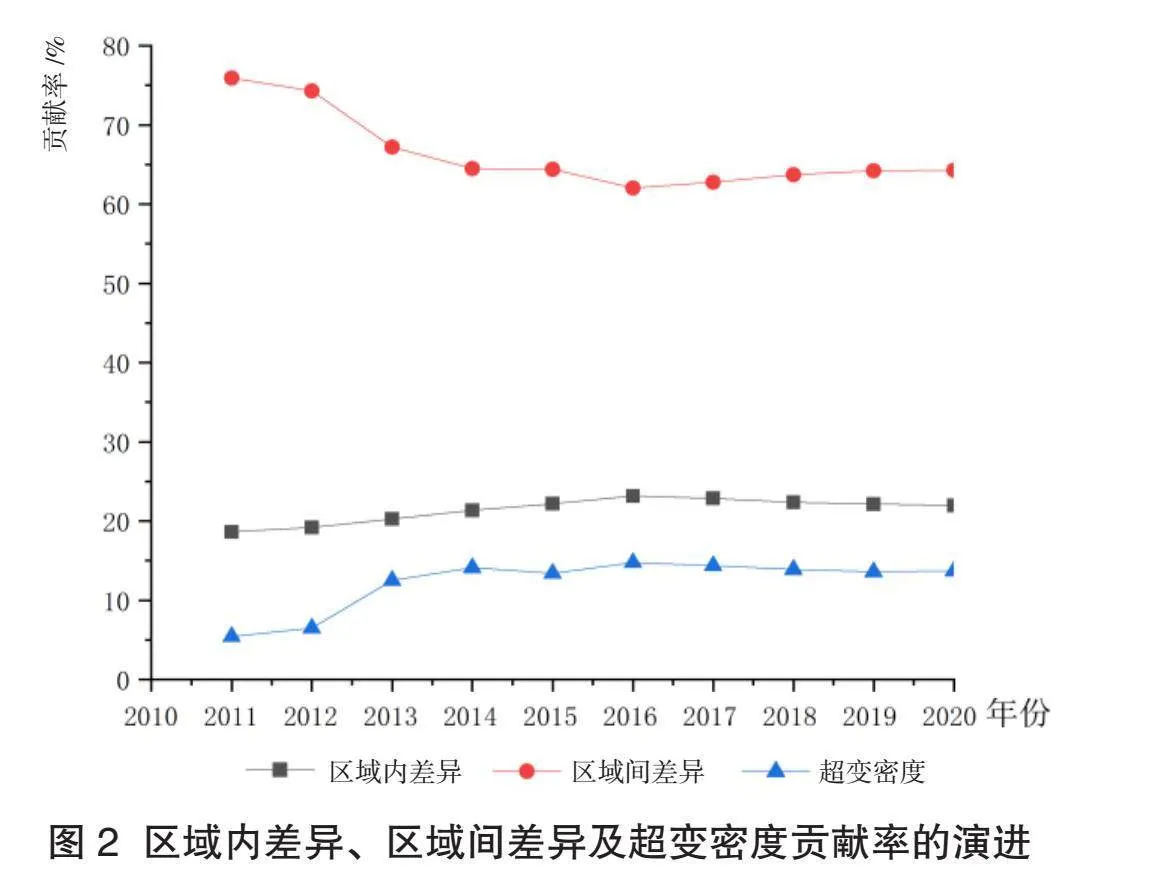

为了进一步探讨四大区域内以及区域间的数字普惠金融与农村三产融合的耦合协调性差异,本文运用 Dagum基尼系数及分解法测算二者的耦合协同关系,并利用Stata18.0对其进行实证检验,发现四大区域的数字普惠金融与农村三产融合耦合度整体上呈现递减的态势(见表5)。2011年以来,总体基尼系数逐渐降低,2011年和2020年分别为0.348和0.012。总体基尼系数体现了数字普惠金融和农村三产融合耦合协同度在总体上的差异。总体基尼系数的降低表明数字普惠金融和农村三产融合耦合协同作用总体上存在着逐步减小的趋势。在四大区域之间,东部与中部、西部与东北地区的差异最为显著,相比之下,中部与东北之间的差异则较小。以四大区域的内部差异为视角(见图1),可以看出中部地区的初始规模较小,且相较于东部、西部和东北地区,这一数值呈现出逐级下降的趋势。此现象的主导因素在于中部地区经济的高速增长,而在此经济发展态势下,数字普惠金融扮演了推动农村产业融合的关键角色,为其提供了稳固的发展基石,进而促使中部地区的初始内部发展差异相较于其他区域更小。此后,在各地实施扶持农村产业的政策下,中部与其他地区内部的差距逐步减小,并最终趋于平衡。在不同的区域中,由于行业等政策的推行和实施,各地区之间的差距在不断缩小,在发展到某一程度时,可能遭遇瓶颈,趋于平衡。从区域内差异、区域间差异和超变密度贡献率等方面来看(见图2),区域内差异性贡献率保持在大约21%的稳定水平。与此同时,区域间的差异性贡献率呈现出随时间递减的趋势。相反地,超变密度的贡献率则表现出持续上升的态势。经研究发现,全国各地区的数字普惠金融发展与农村三产融合的相互作用呈现出显著的空间异质性和动态变化特性。随着时间的推移,不同地区的差异在逐渐缩小,然而,超变密度的影响却在持续增强。这一发现凸显了缩小地区间发展不平衡的重要性,这已成为当前亟需关注并解决的关键问题。

3.数字普惠金融驱动农村三产融合的时空演变特征分析

为了深入探究中国30个省份在数字普惠金融与农村三产融合过程中的时空演化特性,本文引入了核密度估计方法,旨在定量评估并解析二者间的耦合强度及其演变趋势。通过Stata18.0软件分析获得了这两个领域耦合协调度的核密度估计结果,具体见图3。

根据图3所示,数字普惠金融与农村三产融合的耦合协同展现出以下特征:二者的耦合协同程度总体上呈现出显著提升的态势。从核密度分布图的位置特性可以看出,2011年的核密度曲线处于最左边,随着时间的推移,这条曲线开始向右移动,并在2020年移动到了最右端,二者的耦合性最大。研究表明,各区域之间的协同程度随时间的推移而有所差别。不同地区之间的差距逐渐缩小,显示出地区之间的发展已趋于平衡。曲线整体向右移动,意味着数字普惠金融与农村三产融合的整体协调度在提升,这可能是由于政策支持、技术进步和市场发展的共同作用。曲线的宽度反映了数据的离散程度。随着时间的推移,曲线开始变得狭窄,这说明数据的离散性在降低,也就是数据的集中度较高。通过分析图3中各年度峰值的数据,可以发现每年均呈现出单一峰值的特点。这一现象揭示,在特定研究领域内,数字普惠金融与农村三产融合之间的耦合协调度并未呈现出多样化的演变路径,未形成预期的层次化效应。相反,数据揭示了明显的两极分化倾向,暗示了该领域发展中的不均衡状态。

在当前中国现代化建设和乡村振兴战略的双重推动下,数字普惠金融与农村三产融合不仅实现了显著发展,而且在耦合协调方面也取得了重大突破。然而,值得注意的是,这种发展并未在全国范围内实现均衡,在不同省份之间,数字普惠金融的发展水平与农村三产融合的程度均展现出显著的异质性,并且二者之间存在着密切的协同关系。这一现象显著强调了加速推进全国范围内的普惠金融与农村三产融合发展,在促进中国农业现代化进程中扮演着至关重要的角色。

(三)数字普惠金融驱动农村三产融合的稳健性检验

对可能存在的内生性问题,采用两阶段最小二乘法(2SLS)来进一步识别数字普惠金融对农村三产融合产生的影响。借鉴孟维福等(2023)的方法,选用滞后一期数字普惠金融指数作为工具变量,回归结果如表6所示。由第一阶段回归结果可知,滞后一期数字惠普金融指数的系数显著为正,且F统计量显著,排除弱工具变量可能性。由第二阶段回归结果可知,纳入工具变量后,数字普惠金融发展对农村三产融合的提升具有显著促进作用,且LM统计量拒绝“工具变量识别不足”的零假设,说明选择滞后一期数字普惠金融指数作为工具变量是合适的。内生性检验与基准回归结果方向一致,说明数字普惠金融正向促进农村三产融合的结论进一步得到验证。

六、结论与建议

(一)结论

本文在理论分析数字普惠金融对农村三产融合影响的基础上,选用2011—2020年省级面板数据,并采用耦合协调度模型、Dagum基尼系数和核密度估计模型等进行实证研究,得到如下结论:第一,数字普惠金融在促进农村三产融合及协同发展方面发挥着重要作用,且融合发展过程中不同区域间呈现出显著的异质性。第二,随着时间的推移,区域间差异性的影响力逐渐减弱,而超变密度的影响却显著增强,两者之间表现出明显的空间集聚效应和空间关联性。

(二)建议

1.坚持数字普惠金融发展战略

我国应坚持数字普惠金融的发展策略和整体思想,将普惠金融与其他要素相结合,推动“三农”发展。秉持数字普惠金融的发展策略和核心理念,致力于保护农民、城市低收入人群等社会边缘群体的基本权利,推动城乡居民收入的提高,进而提升整体生活品质。与此同时,要根据各地的实际情况,根据不同地区的发展水平、生活习惯等,制定相应的数字普惠金融推广计划,加大对普惠金融的宣传力度,提高农民对数字普惠金融的接受程度和参与程度。

2.加强数字基础设施建设

完善数字基础设施是推动数字普惠金融在农村地区全面推广的关键。政府应采取多层次、多方位的措施,提升欠发达地区的数字基础设施水平,以缩小城乡之间以及区域之间的数字鸿沟,鼓励引导企业投资方向,支持西部和东北等欠发达地区的网络基础设施建设,特别是高速宽带、5G网络和移动支付平台的布局。这些基础设施的完善能够提高农村地区的互联网接入率,使更多农户和农村企业能通过数字化渠道获取金融服务。进一步地,通过引入大数据、区块链等技术,优化农业供应链金融服务和风险管理手段,从而提高农村产业链各环节的数字化水平,助推一、二、三产业的整合。

3.强化省级协同效应

充分利用邻近省域的优势,强化省级协同效应,以提升数字普惠金融对农村三产融合的推动作用。具体措施包括:建立和完善省际合作机制,包括设立跨省协调机构和定期召开联席会议等,促进各省在数字普惠金融和农村三产融合方面的合作;推动数字基础设施的协同建设,联合推进互联网和移动通信网络的覆盖,确保农村地区能够享受到高质量的金融服务;在政策制定和实施上加强协调,出台一致性和互补性强的支持政策,形成政策合力;鼓励邻近省域的农业、农产品加工和农村服务业企业开展跨省合作,形成产业集群效应。

注释:

① 东部区域:北京市,天津市,河北省,上海市,江苏省,浙江省,福建省,山东省,广东省,海南省;中部区域:山西省,安徽省,江西省,河南省,湖北省,湖南省;西部区域:内蒙古自治区,广西壮族自治区,重庆市,四川省,贵州省,云南省,陕西省,甘肃省,青海省,宁夏回族自治区,新疆

维吾尔自治区;东北区域:辽宁省,吉林省,黑龙江省。

参考文献:

[1] DAVIS J H, GOLDBERG R A. A concept of agribusiness[M].Boston: Division of Research,Graduate School of Business Administration,Harvard University,1957:1042-1045.

[2] BARRY P J,LEE W F. Financial stress in agriculture: Implications for agricultural lenders[J].American Journal of Agricultural Economics,1983,65(05):945-952.

[3] LAJOS Z B,IMRE F, JÓZSEF F.Investment and financial constraints in Hungarian agriculture[J].Economics Letters,2009,104(03):122-124.

[4] SARAVANAN S. An analysis of institutional credit, agricultural policy and inv estment to agriculture in India

[R].Mpra Paper,2016,07(47).

[5] 陈刚.江苏省县域数字普惠金融与农村产业融合发展[J].农村经济与科技,2022,33(22):230-232.

[6] 曹俊勇,张乐柱.数字普惠金融与农村产业融合耦合区域差异及时空演变特征——基于Dagum基尼系数分解和Kernel核密度估计的实证研究[J].农村金融研究,2023(03):55-68.

[7] 韩锦绵,李嘉莉,白雄.数字普惠金融、数字基础设施建设和农村产业融合[J].农村金融研究,2023(11):70-80.

[8] 汪洋,陆园.数字普惠金融与共同富裕:影响机制与经验事实——基于省级面板数据的实证检验[J].区域金融研究,2023(08):50-57.

[9] 涂颖清,万建军.数字普惠金融发展对城乡居民消费的影响[J].企业经济,2022,41(05):41-49.

[10] 焦青霞,刘岳泽.数字普惠金融、农业科技创新与农村产业融合发展[J].统计与决策,2022,38(18):77-81.

[11] 孟维福,李莎,刘婧涵,等.数字普惠金融促进乡村振兴的影响机制研究[J].经济问题,2023(03):102-111.

[12] 张岳,周应恒.数字普惠金融、传统金融竞争与农村产业融合[J].农业技术经济,2021(09):68-82.

[13] 张林,温涛.数字普惠金融如何影响农村产业融合发展[J].中国农村经济,2022(07):59-80.

[14] 成康康,杜赫.数字普惠金融对农村产业融合影响的实证检验[J].技术经济与管理研究,2022(08):91-96.

[15] 庞金波,吴迺霖.数字普惠金融对农村产业融合发展的影响效应与机制研究[J].湖北民族大学学报(哲学社会科学版),2023,41(02):94-103.

[16] 周孟亮,陈文喆.数字普惠金融与农村产业融合[J].湘潭大学学报(哲学社会科学版),2023,47(02):121-127.

[17] 赵巍,赵恬婧,马婧.数字普惠金融、农村产业融合与农业经济韧性[J].农林经济管理学报,2023,22

(05):555-565.

[18] 储佩佩,张娆.数字普惠金融对农村产业融合的影响——基于农村双创促进机制视角[J].财会月刊,

2023,44(23):143-150.

[19] 吴君度,肖梦琳,曹诗棋,等.数字普惠金融与企业共同富裕:基于中国上市公司的分析[J].金融经济,2024(04):76-86+100.

[20] 程秋旺,林巧华,石玉婷.数字普惠金融对中小企业绿色创新的影响研究[J].金融经济,2023(12):62-75.

[21] 朱昌寿,曾祥锐,苏林.数字普惠金融能提升家庭创业的生存率吗?[J].金融经济,2023(12):76-89.

[22] 阎世平,何晓玲.数字普惠金融的发展能否改善资源错配?[J].金融经济,2022(06):65-76.

[23] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,

19(04):1401-1418.

(责任编辑:唐诗柔)

The Regional Differences and Spatiotemporal Evolution of Digital Inclusive Finance Driving the Integration of Rural Three Industries

— An Empirical Test Based on Dagum Gini Coefficient Decomposition and

Kernel Density Estimation

SUN Zhijuan, CHEN Jiaxiang, HAI Jingjing

( School of Economics and Trade,Henan University of Technology )

Abstract: To investigate the impact of digital inclusive finance on the integration of rural three industries, this paper utilizes provincial panel data from 2011 to 2020 to measure the development level of the integration of rural three industries. By employing the entropy method and the coupling coordination degree model, we explore the synergistic effect between digital inclusive finance and rural industrial integration. Furthermore, using the Dagum Gini coefficient and kernel density estimation model, we conduct an empirical test on the regional heterogeneity of digital inclusive finance in promoting the development of rural three industry integration and its changing trends over time and space. The results show that digital inclusive finance can effectively drive the integration and coordinated development of rural three industries, and this integration process exhibits significant regional differences, mainly reflected in the degree of coupling and coordination between the two systems. Over time, the influence of regional differences shows a decreasing trend, while the impact of super variable density is increasingly strengthening. There is a clear spatial agglomeration effect and spatial correlation between the two.

Keywords: Digital inclusive finance, Integration of rural three industries, Regional differences, Time and space evolution