主要经济体货币政策选择及溢出效应研究

2024-12-14高一铭相冰璇

摘要:地缘政治风险不仅加剧了全球和地区经济增长的不确定性,也对本国央行平衡国内外经济环境,对冲他国货币政策溢出冲击并最终实现本国货币政策目标带来了较多挑战,增加了跨周期货币政策决策的难度。本文基于地缘政治风险视角,利用2000—2023年季度数据,首先使用TVP-SV-SVAR模型分析地缘政治风险对主要经济体货币政策决策的影响,然后以地缘政治风险指数为条件变量构建PCHVARX模型,分析不同地缘政治风险水平下主要经济体的价格型和数量型货币政策跨国溢出效应特征。研究发现,各国中央银行货币政策对地缘政治风险的反应近年来呈上升趋势;相较于发达国家,新兴市场国家的货币政策对地缘政治风险具有更强的反应力度;不同经济体中央银行应对地缘政治风险所使用的货币政策工具存在差异,发达国家以价格型工具为主、数量型工具为辅,而新兴市场国家则以数量型工具为主、价格型工具为辅;地缘政治风险水平越高的经济体,他国货币政策对其溢出效应越强,导致货币政策内外平衡难度越大。

关键词:地缘政治风险;货币政策;溢出效应;TVP-SV-SVAR模型;PCHVARX模型

中图分类号:F823" " " " 文献标识码:A" " " " 文章编号:1007-0753(2024)11-0003-19

一、引言

(一)选题背景与意义

地缘政治风险(Geopolitical Risk,GPR)指国家或非国家行为体对海外特定地理空间的开发、塑造、竞争或控制造成该地区既有地缘利益结构发生变化而引发的国际政治风险。地缘政治风险往往会对国际秩序产生巨大冲击,对全球实体经济及金融市场产生严重负面影响。例如2022年2月俄乌冲突升级以来,地缘政治风险指数(GPR指数)达到“9·11”事件后的又一高峰(见图1),加之全球主要经济体GDP增速普遍不及预期,全球大多数金融市场出现普遍下跌,恐慌指数(VIX)短期内创新冠疫情后最大值,大量资本涌入能源、粮食期货市场以求避险,全球通胀水平持续升高。地缘政治危机使得全球经济的疫后脆弱复苏充满了不确定性。

货币政策作为重要宏观政策之一,在维护一国币值稳定和实现经济增长目标中发挥了重要作用,但地缘政治风险可能给各国货币政策操作和政策目标的最终达成带来严峻挑战。以欧元区为例,2022年以来,在俄乌冲突、欧美对俄罗斯的全面制裁以及北溪天然气管道遭遇破坏等一系列地缘政治事件的影响下,食品和能源价格居高不下,尽管欧洲央行采取了较为激进的加息政策,但欧元区国家的通胀水平仍显著高于欧洲央行的通胀目标,通胀压力没有得到根本性的缓解,反而造成了经济增长放缓、失业率上升、金融市场波动以及债务负担加重等负面影响。

与此同时,一国的货币政策不仅在本国内部发生作用,也会影响其他经济体,甚至可能在不同经济体之间产生多轮传导的溢出效应。特别是经济体量、开放水平、国际声望等处于优势地位的主要经济体,其货币政策可能通过贸易、金融、外汇等渠道对其他国家产生显著的溢出效应,这种溢出效应在高地缘政治风险时期被明显放大。例如2022年俄乌冲突加剧,地缘政治风险陡增,美联储、英格兰银行等主要发达经济体央行开启了新一轮激进的加息周期,地缘政治风险与国际货币政策紧缩造成的外溢效应进一步持续加剧了新兴经济体的外部经济压力。

上述事实表明,地缘政治风险已经成为一国央行维护币值稳定和促进经济增长不可忽视的重要影响因素。随着国际政治局势的持续恶化,地缘政治风险事件频发,外部不确定性进一步加剧,加之国内仍面临着有效需求不足、供给侧冲击以及社会预期偏弱等诸多内部挑战,探究地缘政治风险对主要经济体货币政策决策的影响,并分析不同地缘政治风险水平下货币政策跨国溢出效应特征,对于我国央行如何更好地平衡国内外经济环境,助力央行前瞻性地监测和从容应对国际地缘政治冲击,实现精准跨周期调控,最终达成货币政策目标,具有较强的理论和实践意义。

(二)文献综述

随着国际格局变化和全球化进程的加速,地缘政治风险的影响愈发强烈,其产生的严重的负面冲击迫使本国政府在宏观政策上做出反应,以维护本国社会经济稳定,因而地缘政治冲击对货币政策决策的影响逐渐被各国央行高度重视。Gourio(2012)最早提出了灾难冲击的概念。灾难冲击不仅包括自然灾害冲击,也包括诸如金融危机、战争等人为灾难冲击。赵向琴等(2017)通过构建包含TFP(全要素生产率)灾难冲击的DSGE模型,分析了我国最优财政货币政策的选择。Kara和Thakoor(2022)分析了在气候变化风险下,财政和货币政策应如何做出选择以适应人口老龄化的变化等。目前国内关于地缘政治冲击的研究主要是从其对金融周期波动、经济不确定性等方面的影响展开(王爱俭等,2021;李青召和方毅,2019;卜林等,2020,2021),而对地缘政治冲击下央行货币政策选择影响的文献相对较少。

地缘政治风险会在不同程度上抑制经济活动,导致经济收缩(Cheng 和Chiu,2018)。朱民等(2021)认为地缘政治风险使大宗商品价格有所波动,进而导致通货膨胀。郭文伟和罗胜涛(2023)提出,能源类大宗商品对新兴经济体的通货膨胀效应比发达国家更为明显。李斌(2010)提到,发达国家的宽松货币政策导致了结构性通货膨胀。此外,地缘政治风险会使投资者产生恐慌情绪。对风险国而言,资本流入被中断而资本流出增加,使得汇率贬值压力上升(李青召和方毅,2019;刘浩杰和林楠,2021)。李艳丽等(2022)指出,在跨境资本频繁流动的基础上,货币政策的自主性会被削弱。苏治等(2019)也提出外部不确定性风险会在量上削弱货币政策效果。东道国的外部冲突会影响第三方国家的贸易(杜映昕,2015),美国量化宽松货币政策会对新兴经济体的通货膨胀产生严重的溢出效应(陈磊和侯鹏,2011),朱民等(2021)则基于全球供应链中断解释这种通货膨胀效应。

随着全球一体化进程的加速,货币政策通过利率、汇率和资产价格等渠道产生溢出效应(杨阳和干杏娣,2018),在政策出现方向性变化时最为明显(刘尧成,2016),且数量型货币政策工具的溢出强度更大(黄宪和杨子荣,2016;杨子荣等,2018)。从溢出后果看,国际货币政策冲击对国内经济可能产生较大短期内负面影响,而中长期趋于缓解(马理和文程浩,2021)。相较于发达国家,新兴市场国家受到的外溢冲击总体更为剧烈,甚至要强于对溢出来源国自身的影响(邢天才和唐国华,2011;倪中新和王丰莹,2014;杨子荣等,2018;崔百胜和葛凌清,2019),而各国不同的对外贸易依存度、金融发展指数以及工业生产指数条件也会导致货币政策的影响和通货膨胀效应出现不对称和异质性(崔百胜和高崧耀,2019)。已有文献主要关注货币政策国际溢出渠道和溢出效应强弱,或者不同社会经济条件下溢出效应的异质性,较少关注不同地缘政治风险条件对货币政策跨国溢出效应强弱的影响,而这对中央银行防范由地缘政治风险造成的他国货币政策超额外溢效应对本国的风险冲击具有重要意义。

基于上述研究,本文分“两步走”研究地缘政治冲击下主要经济体货币政策决策及其外溢效应:先基于TVP-SV-SVAR模型研究全球地缘政治风险如何影响一国货币政策决策,再使用PCHVARX模型分析不同地区地缘政治风险水平对货币政策跨国溢出效应的影响。本文可能的边际贡献如下:第一,现有文献缺乏明确将地缘政治风险作为不确定性风险之一来分析其对一国货币政策决策影响的研究。本文在梳理货币政策多渠道外溢机制的基础上,借助TVP-SV-SVAR模型来分析地缘政治风险变化时一国的数量型和价格型货币政策如何做出反应。第二,现有文献较少分析地缘政治风险变化对货币政策外溢效应强度的影响,且大多数研究在分析货币政策跨国溢出效应时更侧重一对一的外溢效应,而将多国货币政策纳入整体框架的研究较少。本文借鉴Georgiadis(2012)的思路,通过PCHVARX模型分析他国数量型和价格型货币政策冲击对国内经济变量的影响,以分析面临不同地缘政治风险条件时,货币政策跨国外溢效应的异质性。

二、地缘政治风险视角下货币政策决策与外溢机制分析

地缘政治风险可能对一个国家的经济金融等方面产生重大影响,进而影响该国货币政策决策。与此同时,不同地缘政治风险水平下,货币政策的溢出效应通过汇率、投资者信心、国际贸易和资本流动等渠道对其他国家宏观经济变量产生差异性的外溢影响,如图2所示。

从地缘政治风险对货币政策决策的影响来看:第一,地缘政治风险可能影响该国的经济增长和通货膨胀水平。在地缘政治扰动下,大宗商品价格波动进一步推动通胀上升(朱民等,2021)。同时,地缘政治不确定性的加剧会导致消费者延迟消费,经济收缩(Cheng 和Chiu,2018)。然而,促进经济增长,兼顾通货膨胀承受能力是货币政策的最终目标。如俄乌冲突爆发后,俄罗斯国内通胀高企,俄罗斯央行一度将关键利率提升至近十年来最高的20%的水平,以稳定卢布汇率并控制通胀。第二,地缘政治风险上升加剧了市场恐慌和短期资本流出(刘强和陶士贵,2023),从众跟风行为甚至导致“羊群效应”(许年行等,2013)。地缘政治风险引发的投资者恐慌情绪上升,会导致跨境资本流动逆转、资产价格下跌等(李青召和方毅,2019),从而加剧金融市场波动,危及金融稳定,货币政策需要对此做出反应。例如2022—2023年中美地缘政治摩擦加剧,加之国内经济下行压力较大,资本市场出现大幅回撤,中国人民银行多次下调利率和存款准备金率,释放流动性以维持金融稳定。第三,地缘政治风险上升将加剧短期资本流出,进一步导致本币贬值压力增大(刘浩杰和林楠,2021),从而促使央行调整货币政策以稳定汇率水平。此外,随着经济全球化和金融市场一体化的推进,地缘政治风险的溢出效应明显增强,加之近年来中央银行货币政策目标不仅关注币值稳定和经济增长,还扩展至金融稳定和市场信心等,这就要求中央银行进一步提高对地缘政治冲击的反应能力。因此,本文提出如下假设:

H1:各国货币政策对不同时期地缘政治冲击做出差异化反应,但同等冲击强度下,近年来各国货币政策的反应强度呈上升趋势。

从国别异质性来看:一方面,由于各国面临的地缘政治风险事件不同,货币政策反应的强度和方向呈现出多样性,其中,能源类大宗商品对能源依赖型国家和新兴经济体的通胀影响更为明显(郭文伟和罗胜涛,2023)。这是由于新兴市场国家面临着更为单一的经济结构和有限的金融市场发展水平,金融脆弱性较高,且货币政策工具选择相对受限。另外,外部不确定性冲击和跨境资本的频繁流动会削弱货币政策效果(苏治等,2019;李艳丽等,2022),因此政策调控幅度相对较大。另一方面,价格型货币政策传导渠道以利率和汇率为主,以利率作为传导渠道更适合金融市场发展程度较高、融资方式多元化的西方发达经济体(邓雄,2015)。发达国家广泛采用通胀目标制的货币政策调控规则,且其具有相当规模的金融市场和较高的政策透明度,价格信息传导相对通畅,便于开展价格型货币政策操作,数量型货币政策仅在接近零利率下限时,作为非常规货币政策的补充。新兴市场国家普遍面临金融工具多样性不足、金融市场欠发达等问题,这些金融发展程度较低的国家,其货币政策更容易受到资本流动的负向影响(李程和韩明月,2024),加之国内经常面临较高通胀压力,相较于更为直接的货币数量控制,价格信号传导并不稳定。因而在面临地缘政治冲击时,新兴市场国家主要采取数量型货币政策工具进行调控。因此,本文提出如下假设:

H2:同等强度地缘政治冲击下,相对于发达国家,新兴市场国家需要更大的货币政策调控力度以对冲地缘政治风险的影响。

H3:面临地缘政治冲击时,发达国家的货币政策响应以价格型为主、数量型为辅,而新兴市场国家的货币政策响应以数量型为主、价格型为辅。

从不同地缘政治风险水平下货币政策外溢效应和对他国的宏观经济和货币政策的影响来看:第一,前景理论使得投资者置换避险资产以规避风险,避险情绪会导致高地缘政治风险地区的金融市场加剧波动,资本流出,这种信心不足和资本流出会减弱甚至逆转原有货币政策的效应,放大国内经济变量的波动幅度,并迫使央行加大货币政策的调控力度。例如2016年英国脱欧导致金融市场震荡和资本流出,欧洲央行不得不继续维持低利率和量化宽松政策,并采取前瞻性指引措施以修复市场信心。第二,当一个国家面临地缘政治风险时,其本身可能采取较为宽松的货币政策以应对不确定性,宽松的货币政策与地缘政治风险叠加,造成相关国家货币超预期贬值和其他国家货币面临升值压力(李斌,2010;陈磊和侯鹏,2011)。例如2014年和2022年俄罗斯卢布、2018年土耳其里拉、2018—2019年阿根廷比索均受到地缘政治和国内经济因素双重影响而出现大幅贬值。第三,地缘政治风险可能影响国际贸易路线和全球供应链,供应链中断的持续加剧将使得商品供给长期无法满足需求的上升,进而导致通货膨胀更为严重(朱民等,2021)。地缘政治风险对全球贸易流动具有显著的负面影响(刘文革和黄玉,2020)。这将影响商品和服务的流动,特别是当波及主要贸易伙伴或者粮食与能源进口国时,将传导至相关国家的物价水平,从而影响通胀预期并迫使其调整货币政策。例如2022年俄乌冲突爆发后,美国、欧盟等对俄罗斯实施了一系列制裁,导致全球能源价格飙升、通胀压力增大。为应对地缘政治风险带来的通胀压力,美联储、欧洲央行等纷纷采取货币政策收紧措施,提高基准利率,以抑制通胀。因此,本文提出如下假设:

H4:较高的地缘政治风险水平起到了货币政策外溢效应“放大器”的作用。

三、实证研究模型与指标体系构建

(一)TVP-SV-SVAR模型

向量自回归(VAR)模型广泛应用于宏观经济分析领域,通过引入时变系数和时变方差(Canova,1993;Cogley和Sargent,2002,2005),VAR模型具备了部分时变特征;而多元随机波动率模型及其估计方法的发展(Harvey 等,1994;Kim 等,1998;Chib 等,2002),使得在VAR模型中引入随机方差协方差矩阵成为可能;在总结前述研究的基础上,Primiceri(2005)进一步提出了允许系数、截距项、方差协方差矩阵都随时间变化而变化,且将当期变量纳入结构性约束的TVP-SV-SVAR模型。

本文使用TVP-SV-SVAR模型来刻画不同国家面对地缘政治冲击时的货币政策决策。根据前述理论框架,地缘政治风险影响了货币政策目标变量水平,进而促使央行改变货币政策决策,以实现货币政策目标的重新达成。本文进一步将货币政策细分为数量型货币政策和价格型货币政策两类,借鉴Primiceri(2005)和Nakajima(2011)的建模框架,分国别构建三变量TVP-SV-SVAR模型,刻画地缘政治风险对本国货币政策决策的动态影响,如式(1)所示。

AtYt = B0,t + ∑pi=1Bi,t Yt-i + εt" ," εt ~ N(0,∑t" ")

At =" " " " ∑t" "=" " " " " " " " (1)

其中3×1阶列向量Yt代表地缘政治风险、价格型货币政策工具和数量型货币政策工具。向量B0,t为时变截距项,矩阵Bi,t为时变滞后系数矩阵,时变矩阵At代表了变量间的同期约束关系。εt是正交的潜在不可观测结构性冲击向量,并假设εt ~ N(0,∑t" ),∑t" 为对角矩阵。在实际估计参数时,由于矩阵A可逆,使用如下的简化式模型进行估计:

Yt = A-1t" B0,t + ∑pi=1 A-1t" Bi,t Yt-i + A-1t" εt

= Bs0,t + ∑pi=1 Bsi,t Yt-i + ut" ," ut ~ N(0, Ht)" " " " " " (2)

其中简化式参数Bsi,t = A-1t" Bi,t" i = 1,2,…, p,可观测混合冲击为ut = A-1t" εt,其方差协方差矩阵为Ht = A-1t" ∑t" (A-1t" )T,且Ht不再是对角矩阵,即实际观测到的冲击可以看作若干个潜在独立冲击的线性组合。

时变结构约束矩阵At设置成对角线为1的下三角矩阵,在满足SVAR模型识别条件①的同时,还可以方便地将式(2)简化式参数估计结果通过乔列斯基分解还原到式(1)的结构式参数。下三角约束矩阵A是一种递归识别结构,意味着在式(1)的SVAR模型中,前序变量受到冲击后能够对后序变量产生即期影响,而后序变量却无法对前序变量产生即期影响,只能产生滞后影响。

根据前述理论机制,地缘政治风险是冲击的源头,GPR指数对央行的货币政策操作产生即期影响。其中,价格型货币政策(如政策利率)通过影响资金成本来调控经济的传导机制较为直接,尤其在金融市场开放和金融体系发达的经济体中,可以较快地影响经济主体的行为,具备较快的反应速度;而数量型货币政策(如货币供应量或存款准备金率)通过直接控制市场上流通货币来实现政策目标,其效果受到金融结构、货币乘数稳定性等因素的影响,尤其是在金融市场不完善或金融创新欠活跃的情况下,其传导到实体经济的速度相对较慢。在货币政策操作中,价格型货币政策工具在调节资金价格时,同时也会影响货币供应量,即价格型货币政策工具对数量型货币政策工具产生即期影响,而反过来,数量型货币政策工具在调控货币供应量后,需要较长时间才能影响政策利率的变化,可以认为仅能对价格型货币政策工具产生滞后影响。货币政策操作首先影响本国经济状况,再间接改变本国面临的地缘政治态势,仅能对地缘政治风险产生滞后影响。

若令Yt = (GPRi,Ri,M2t,),则式(1)中的矩阵At刚好在满足上述经济意义的同时,也符合模型的递归识别条件,可以将简化式参数转换为结构式参数。

对于时变参数的动态性,本文借鉴Primiceri(2005)和Nakajima(2011)的做法,将所有待估参数设定为随机游走的形式,其随机扰动项υt、ζt、ηt分别服从均值为0,方差协方差矩阵分别为Q、S、W的多元正态分布,如式(3)所示:

Bst = Bst-1 + υt" ," υt ~ N(0, Q)

αt = αt-1 + ζt" "," ζt ~ N(0, S )

ln σt = ln σt-1 + ηt" , ηt ~ N(0, W )" " " " " " " " " " " (3)

其中Bst = [vec(Bs0,t),vec(Bs1,t),…,vec (Bsp,t )]代表简化式模型(2)中所有常数项和滞后项系数矩阵拉直后的向量,αt代表结构约束矩阵At中所有的自由参数(下三角部分),σt代表各结构冲击的标准差,将其取对数后再假定其服从于随机游走过程是为了保证标准差的非负性。Q、S、W为三类待估参数内部的方差协方差矩阵。为了参数估计的简便,上述三类待估参数之间的交互作用仅限于各类参数内部,即所有参数的方差协方差矩阵V为分块对角矩阵,如式(4)所示:

V = Var" =" " " " " " " " " " " " " " " " (4)

(二)PCHVARX模型

带外生变量的条件同质性面板向量自回归(Panel Conditionally Homogenous VAR with Exogenous Variables,PCHVARX)模型由Georgiadis(2012)首先提出。本文在考虑国别货币政策和宏观经济代理变量,并纳入各国面临的共同外生变量的基础上,以地缘政治指数为条件变量来分析在不同地缘政治风险条件下货币政策溢出效应的差异。PCHVARX模型一般形式如式(5)所示:

yit" "= ∑ p" j=1 Aj (zit)·yi,t-j + ∑qn=0 Bn·wt-n + uit

uit" N(0,∑u" ) , i =1,…, N" " " " " " " " " " " " " " " (5)

其中,下标i代表截面的个数,k×1阶列向量yit代表第i个截面的内生变量向量;zit代表第i个截面的条件变量;wi则为共同外生变量向量,无截面异质性,其取值为所有截面共享;p、q分别为内生变量向量和共同外生变量向量的最大滞后阶数;而k×k阶可变系数矩阵Aj(zit)用来刻画模型系统存在的时间动态变化和潜在结构异质性特征,且随条件变量zit的变化而变化,包括货币政策溢出效应的异质性、时变特征和跨区域结构性差异。

参照Georgiadis(2012)的简化处理,对于可变系数矩阵Aj(zit)第s行m列位置的标量系数ajsm(zit), j=1,…, p; s=1,…,k; m=1,…, k,将其近似为条件变量zit的τ阶多项式,如式(6)所示:

ajsm(zit) ~_ φ(zit)·γjsm" " " " " " " " " " " " " " " " " " " " " " "(6)

其中,φ(zit)=[φ1(zit),…,φτ(zit)]为1×τ阶多列式行向量,γjsm=[γjsm1,…,γjsmτ]T为τ×1阶系数列向量。则Aj(zit)可以进一步简化表示为式(7),其中⨂是矩阵的Kronecker积。

Aj(zit) =

=" ·[IK ⨂ φ(zit)T]

= ΓJ·[IK ⨂ φ(zit)T]" " " " " " " " " " " " " " " " " " "(7)

则式(5)可以简写成式(8),并可以使用广义最小二乘法(GLS)估计参数。

yit = ∑pj=1 Γj ·[IK ⨂ φ(zit)T]· yi,t-1 + ∑qn=0 Bn·wt-n + uit

= ∑pj=1 Γj · xi,t-1 + ∑qn=0 Bn·wt-n + uit" " " " " " " " " " " " " (8)

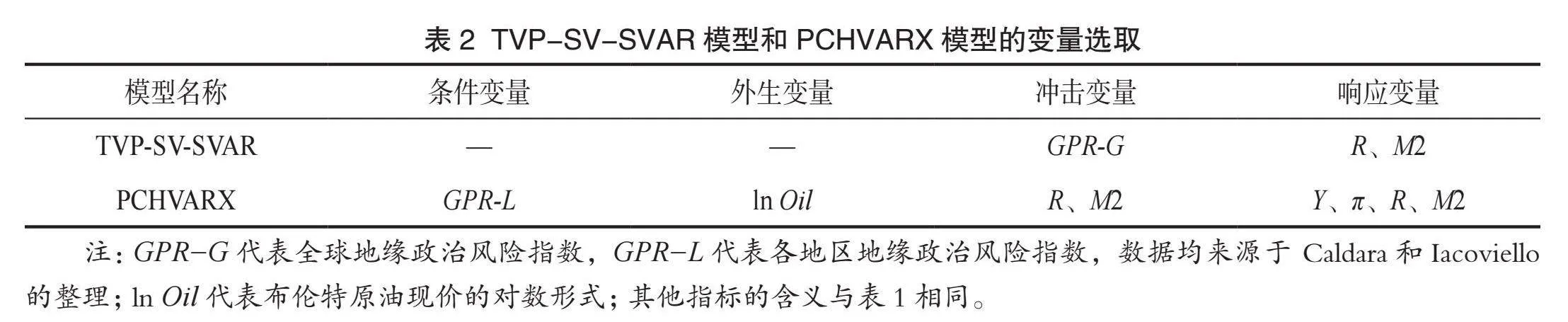

(三)变量选取与数据预处理

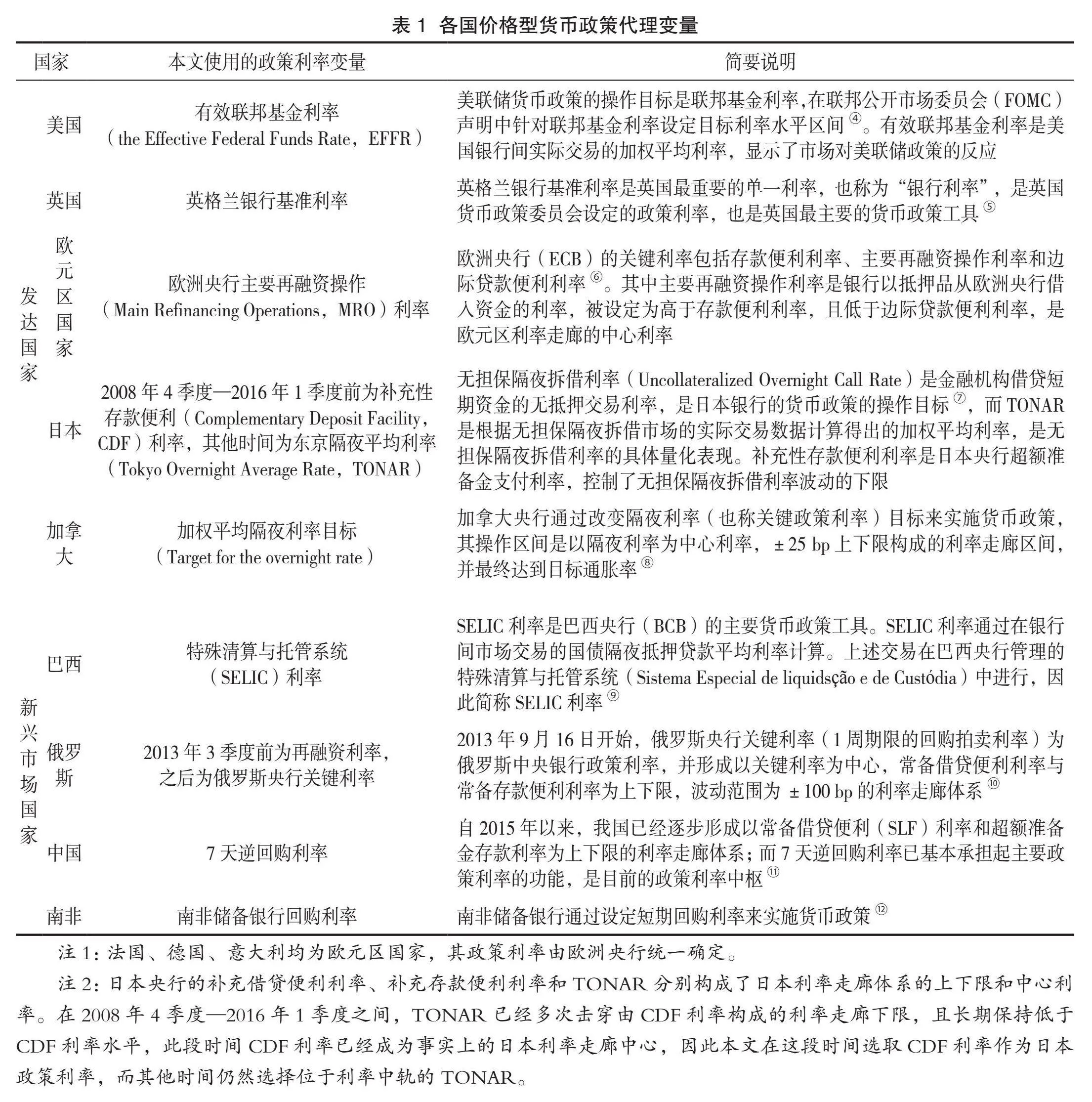

本文将11个主要经济体分为两类:以G7为代表的发达国家(美国、英国、法国、德国、日本、意大利和加拿大)和以金砖国家②为代表的新兴市场国家(巴西、俄罗斯、中国、南非)。使用Caldara和Iacoviello整理的GPR指数作为地缘政治风险水平的代理变量,包括全球GPR(GPR-G)和地区GPR(GPR-L)。以各国政策利率(R)和广义货币供应量同比增长率(M2)分别作为价格型和数量型货币政策操作的代理变量。由于各国利率体系存在差异,本文的选取原则是:对于施行利率走廊体系(Interest Rate Corridor System,IRCS)的国家,如中国、俄罗斯、日本、加拿大和欧元区国家等,选择其利率走廊中心利率,即以货币政策利率中枢作为代理变量;对于其他国家,根据其央行网站关于货币政策框架、公开市场操作、最新货币政策声明以及中国人民银行网站上对该国货币政策和利率体系介绍等相关信息③,选取该国货币政策操作中最重要的政策利率指标。最终选取的各国政策利率指标及选取说明如表1所示。

以各国实际产出缺口(Y)和CPI同比增长率(π)来衡量各经济体的经济增长和通货膨胀水平,其中实际产出缺口(Y)使用HP滤波法,计算实际GDP增长率与其长期趋势之间的差异得到,滤波参数λ使用1 600。此外,从供给侧来看,能源成本也可能对货币政策决策以及宏观经济产生重大影响,因此将原油价格作为外生变量纳入其中,使用布伦特原油现价的对数形式(ln Oil)来衡量。所有指标均使用季度数据,数据区间为2000年1季度到2023年1季度,数据均来自CEIC全球经济数据库和iFinD金融数据终端。

上述指标用于构建和估计国别TVP-SV-SVAR模型和PCHVARX模型。其中国别TVP-SV-SVAR模型变量包括全球地缘政治风险水平及各国的货币政策代理变量。PCHVARX模型除截面异质性条件变量(地区GPR)和各国的货币政策代理变量外,还包括宏观经济代理变量和作为共同外生变量的原油价格。模型变量选取如表2所示。

此外,对数据的预处理主要包括:对宏观经济指标(产出缺口和通货膨胀率)使用X11方法进行季节性调整,对月度指标(如CPI、M2增长率)和非规则频率指标(如政策利率)通过样本期内加权平均统一调整成季度口径。

四、实证检验与脉冲响应分析

(一)实证检验

数据平稳性检验结果如表3所示。结果显示所有数据均拒绝存在单位根假设,即为平稳时间序列,因此所选样本数据集可以用来构建TVP-SV-SVAR模型和PCHVARX模型。

表4报告了通过不同判别准则对TVP-SV-SVAR模型和PCHVARX模型定阶的结果。对于国别TVP-SV-SVAR模型,本文考虑在AIC准则、SC准则、HQ准则最小以及预测精度(FPE)最高4类判别准则下的最优滞后阶数,其中英国、法国、德国、日本、加拿大和南非各类判别准则下的最优滞后阶数均为2,而不同判别准则结果存在差异的是美国、意大利、巴西、俄罗斯和中国。由于FPE准则主要关注预测而非结构分析,而AIC准则和HQ准则倾向于选择复杂模型,按照模型精简性原则,选择SC准则下的最优滞后阶数,美国、意大利和巴西为滞后2阶,俄罗斯和中国为滞后1阶。对于PCHVARX模型,确定最优滞后期为2阶。

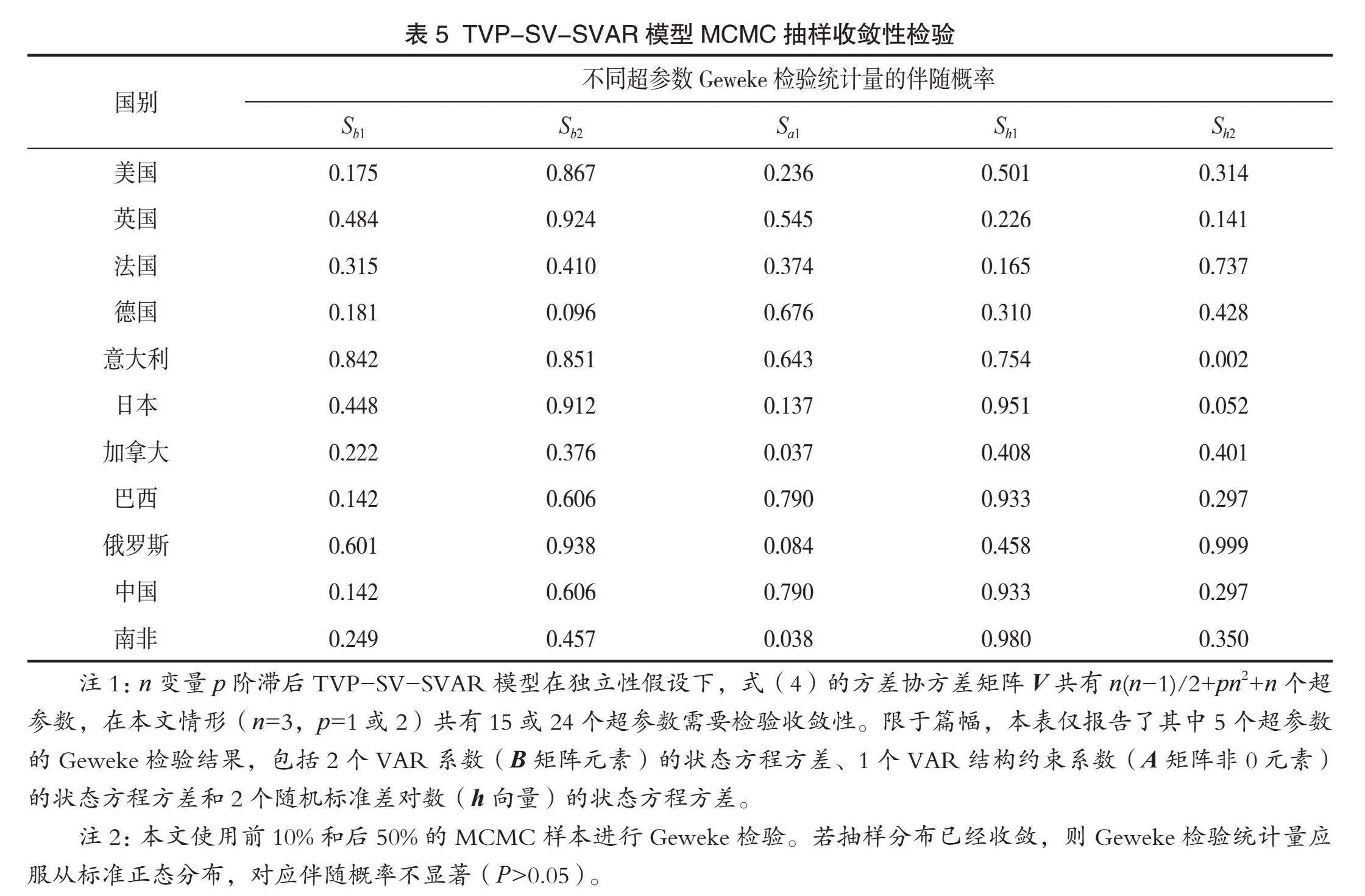

本文所有实证操作均通过R4.3.2和Matlab R2020b软件实现。估计11个国别TVP-SV-SVAR模型时,先验分布及超参数均使用Primiceri(2005)和Nakajima(2011)的推荐值,采用马尔可夫链蒙特卡洛(MCMC)抽样方法进行22 000次抽样,其中前2 000次抽样作为预烧值被舍弃,后20 000次抽样用于估计参数的后验分布。表5报告了国别TVP-SV-SVAR模型中部分超参数MCMC抽样过程的Geweke检验结果,伴随概率表明绝大部分超参数无法拒绝Geweke检验统计量服从标准正态分布的原假设,即抽样分布已经收敛到真实后验分布,因此国别TVP-SV-SVAR模型参数的贝叶斯后验估计结果整体上是可信的。

(二)地缘政治风险对货币政策决策的影响

对于TVP-SV-SVAR 模型,当以地缘政治风险指数为冲击变量,货币政策变量为响应变量时,其脉冲响应函数代表了地缘政治风险对货币政策决策的影响。由于地缘政治风险水平在不同时间差异巨大(见图1),显示出较强的异方差性,若直接以“1个标准差”作为地缘政治冲击的强度标准,则脉冲响应函数的变化混合了响应机制变化和冲击强度变化这两种来源,无法区分不同国别和时间下地缘政治风险对其他变量的冲击结果的变化,究竟是来自地缘政治冲击大小的差异,还是货币政策响应机制的差异。因此本文在计算脉冲响应函数时,按照Nakajima(2011)、Primiceri(2015)等的建议,使用样本期内地缘政治风险的“平均标准差”作为外生冲击的强度。

不同国家价格型和数量型货币政策的脉冲响应结果分为两个部分:一是以时间为横轴,响应强度为纵轴,绘制不同滞后期(2、4和6个季度)时变脉冲响应图(见图3和图4);二是以滞后期为横轴,响应强度为纵轴,绘制三个具有代表性的地缘政治风险较高的固定时点( “9·11”事件、伊拉克战争和俄乌冲突)脉冲响应图(见图8和图9)。

1.时变脉冲响应分析

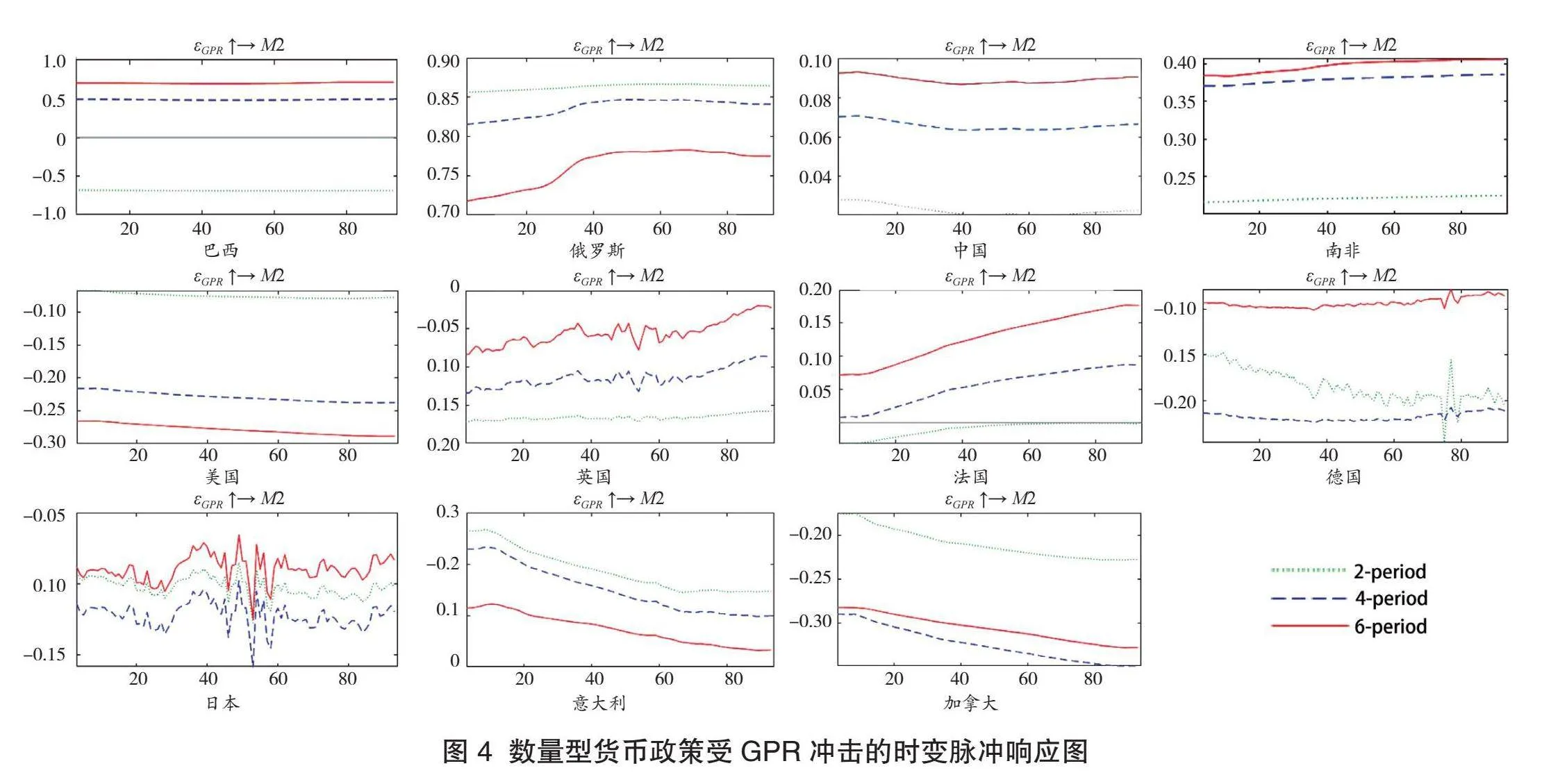

从图3可以看出,当地缘政治风险增强时,除日本由于政策利率长期接近或低于0利率下限(Zero Lower Bound,ZLB),且几乎固定不变,导致其对地缘政治风险的响应水平极低(-0.5 bp到1 bp)之外,其他各国价格型货币政策均做出了差异化的响应:部分新兴市场国家(巴西、南非以及2008年后的俄罗斯)倾向于加息来稳定本币价值和抬升国内资产回报率,防止国际投资者撤资造成资本外流;部分发达国家(美国、2015年后的英国)为抑制资源价格上涨和供应链中断造成的输入性通胀压力选择加息;还有部分国家(意大利、中国)选择降息以应对地缘政治风险可能造成的经济增长不及预期。

图4是各国广义货币供应量增速M2对地缘政治冲击的响应结果。从响应强度上看,发达国家数量型货币政策对地缘政治风险的响应总体要弱于新兴市场国家;新兴市场国家中,冲击强度按巴西、俄罗斯、南非、中国的顺序依次递减。

从响应方向上看,绝大部分国家数量型与价格型货币政策对地缘政治风险的响应方向相同,即加息同时降低M2增速(美国、英国、2011年后的德国、加拿大),或者降息同时提高M2增速(意大利、中国)。除中国外的新兴市场国家数量型与价格型货币政策对地缘政治风险的响应方向相反,即出现了提升政策利率的同时提高货币供应量增速的政策组合。这种政策组合表明,其他新兴市场国家在受到地缘政治冲击时也面临资本外流、汇率波动和经济增长放缓等多重挑战,中央银行需要在加息控制通胀、稳定汇率水平以维持金融稳定和增加货币供应以促进经济增长之间寻求平衡。

我国总体上采取降息与提高M2增速的政策组合来应对地缘政治风险,与其他国家比,响应水平总体较低,表明我国经济具有较强韧性,在人民币汇率和资本外流相对可控的背景下,地缘政治风险引起的汇率波动和输入性通胀相对有限,使得我国的货币政策可以更加关注国内经济增长目标的达成,无需对地缘政治风险做出太多响应。

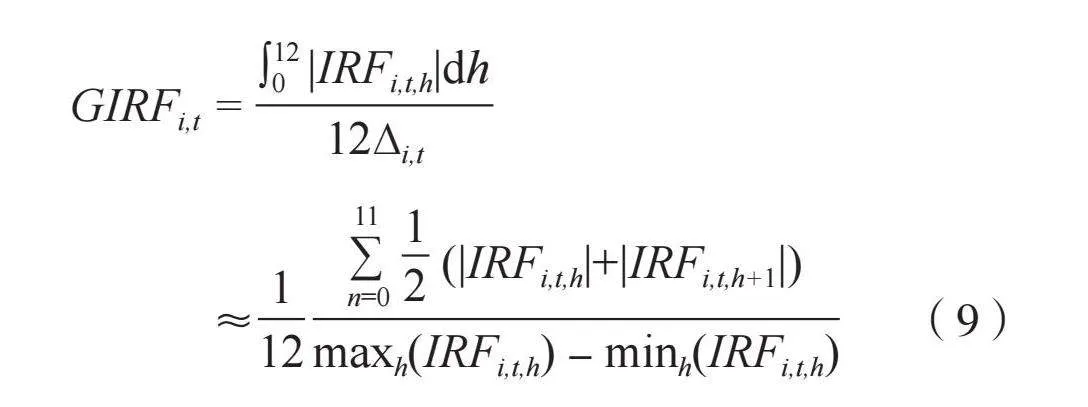

基于图3和图4可以发现,样本期间GPR对数量型和价格型货币政策具有明显的时变影响,不同国家在面临GPR冲击时的货币政策选择也各不相同。为了定量刻画这种响应强度,且消除货币政策反应方向造成的不一致性,本文使用地缘政治冲击发生后12个季度内的时变脉冲响应函数(IRFi,t,h)与横轴围成图形面积的绝对值占其外接矩形面积的比例,作为各国面临地缘政治风险时货币政策的累计反应强度指标,如式(9)所示。其中下标i,t,h分别代表国别、时间和滞后期。

GIRFi,t =

≈" " " " (9)

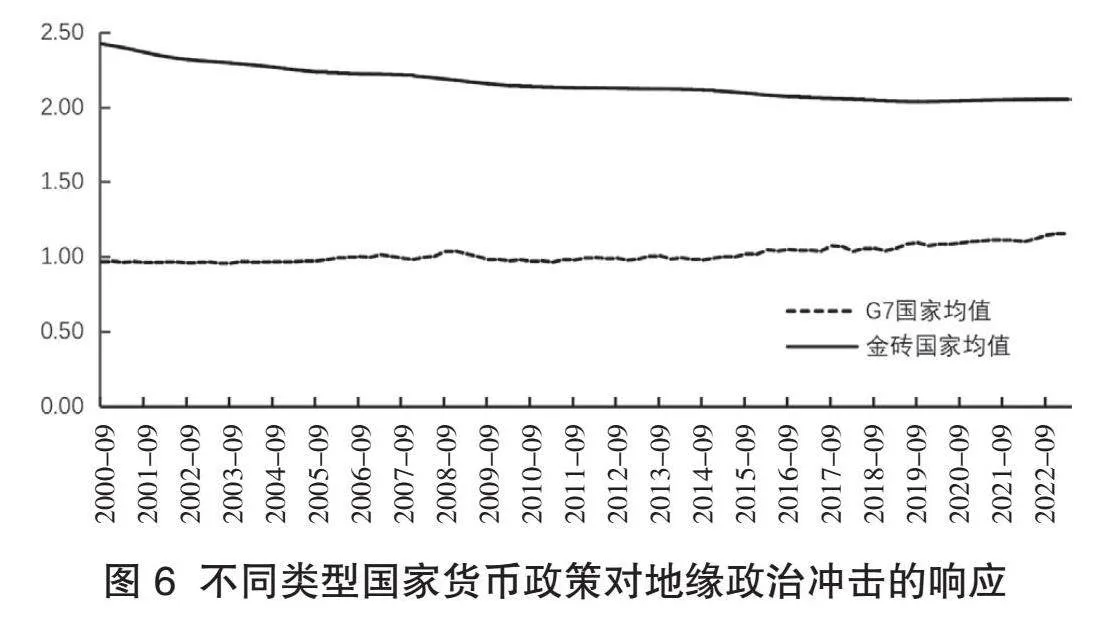

基于式(9)计算出各国货币政策对同等大小地缘政治冲击的累计响应强度,并计算不同时期的国别平均值,其中货币政策对地缘政治冲击的平均反应强度由各国数量型和价格型货币政策对地缘政治冲击的平均响应强度相加得到。由图5可以看出,在控制地缘政治冲击强度不变时(即面临平均标准差大小的地缘政治冲击),2011年后,中央银行倾向于做出更大的货币政策响应强度以对冲地缘政治风险。尤其是2018年以来,地缘政治风险已日益威胁相关国家金融稳定,中央银行对地缘政治风险的关注程度加深,货币政策对地缘政治风险的响应强度呈快速上升趋势,因此H1得证。

为了分析地缘政治风险对货币政策决策的国别异质性,本文基于国别分组计算出货币政策对地缘政治冲击的平均响应强度。由图6可以看出,发达国家(G7国家为代表)货币政策对地缘政治冲击的平均响应强度基本保持稳定;新兴市场国家(金砖国家为代表)随着自身经济社会发展和金融体系稳健性的提升,货币政策对地缘政治风险的响应强度有所下降。与发达国家相比,在样本期内新兴市场国家的中央银行依然需要对地缘政治风险做出更强的货币政策响应以应对可能的冲击。配对t检验结果表明,发达国家和新兴市场国家在面临地缘政治风险时货币政策响应强度的平均差异在5%水平下显著(t=73.61,df=91,p-value=0.000),因此H2得证。

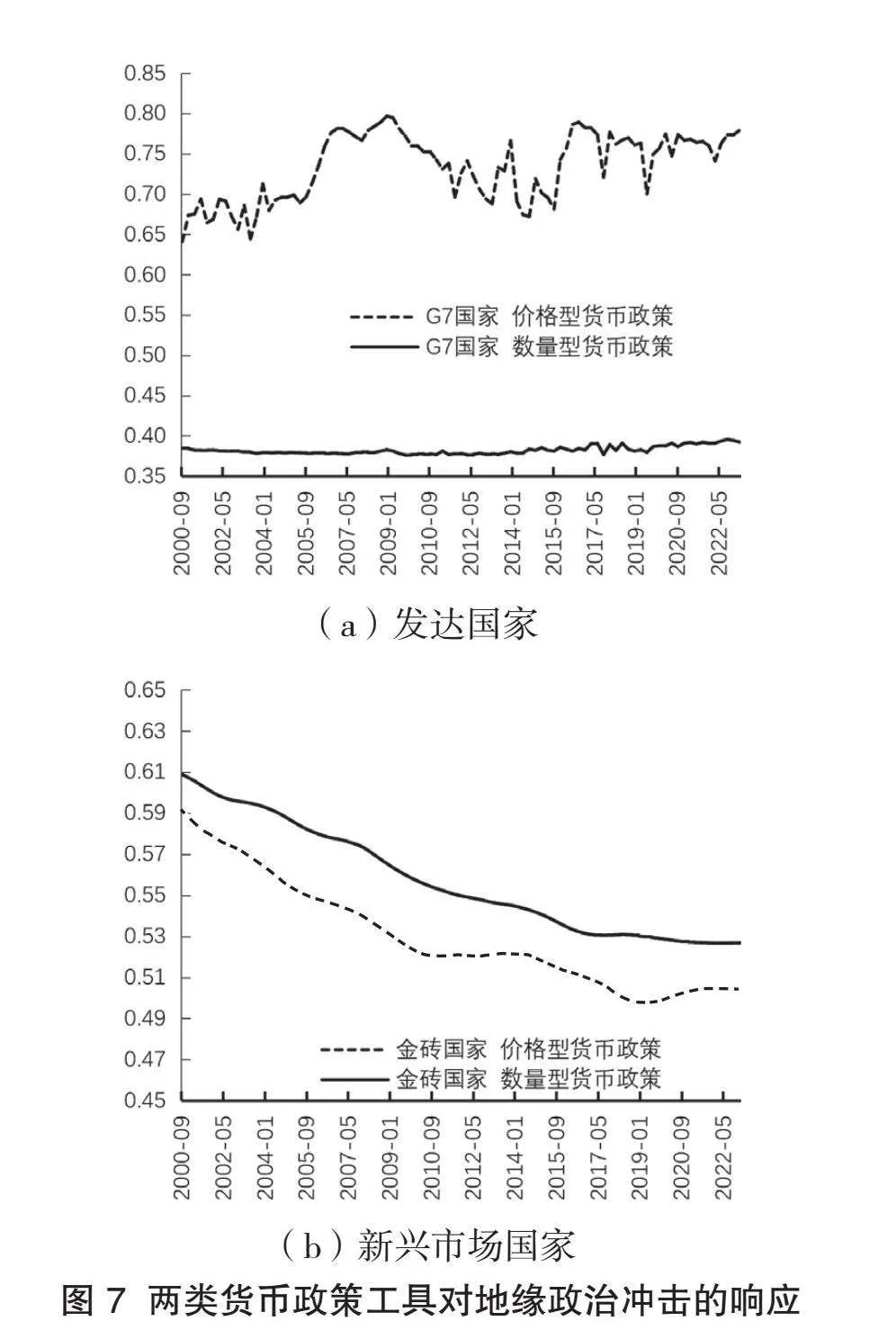

继续分析不同类型国家在面临地缘政治风险时货币政策工具选择上的差异。如图7所示,发达国家(G7国家为代表)和新兴市场国家(金砖国家为代表)数量型和价格型货币政策工具对地缘政治风险的平均响应强度也存在较大差异。其中发达国家价格型货币政策对地缘政治风险的响应水平要明显高于数量型货币政策,且响应水平呈逐年上升态势[图7(a)],而新兴市场国家数量型货币政策对地缘政治风险的响应水平要高于价格型货币政策,二者的响应水平均呈逐年下降态势[图7(b)]。

进一步的配对t检验表明,无论是发达国家还是新兴市场国家,两类货币政策的响应水平均在5%水平下存在显著差异(发达国家:t=82.92,df=91,p-value=0.000。新兴市场国家:t=53.06,df=91,p-value=0.000)。因此可以认为,发达国家的货币政策响应以价格型为主、数量型为辅,而新兴市场国家的货币政策响应以数量型为主、价格型为辅,H3得证。

2.典型时点脉冲响应分析

为了分析GPR对主要经济体货币政策在不同时点的影响差异,本文选取三个代表高地缘政治风险时间段,2001年3季度“9·11”事件、2003年1季度伊拉克战争和2022年1季度俄乌冲突。上述三个时点价格型和数量型货币政策对地缘政治风险的脉冲响应函数如图8、图9所示。

从图8、图9可以看出,当面临上述三个典型时点的地缘政治风险时,各国的政策利率和货币供应量响应曲线存在一定的差异。

其中“9·11”事件和伊拉克战争二者时间间隔较短,面临的国内外形势相似,导致货币政策对两起地缘政治风险事件的响应曲线较为接近,甚至重合。从响应强度上看,“9·11”事件与伊拉克战争作为局部地缘政治事件,虽然短期内重创了国际股市和石油价格,但随着2000年以来科技红利、全球化红利的释放以及新兴市场国家的崛起,加之2008年金融危机前全球货币政策的相对宽松,全球经济经历了一段相对强劲的增长期,这种短期不稳定因素难以对货币政策造成长时间和高强度的影响。

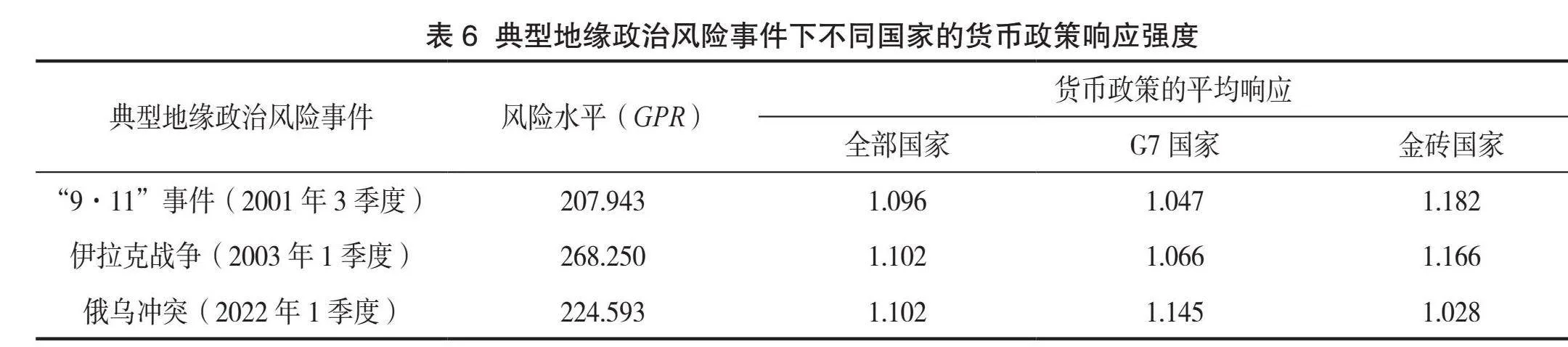

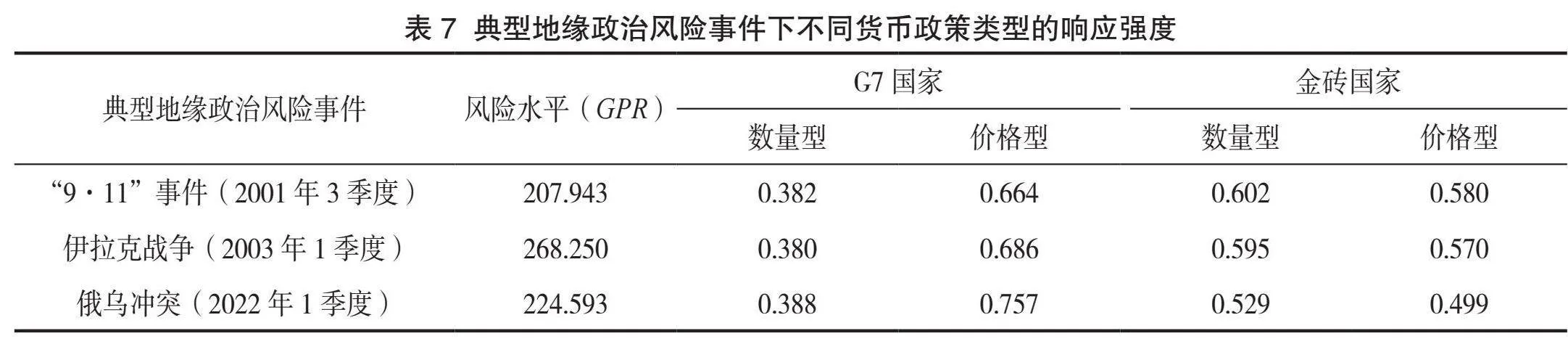

但俄乌冲突及随后美欧相关国家对俄罗斯的制裁不仅对全球能源和粮食等大宗商品供应造成重大冲击,且冲突之前全球经济仍处于新冠疫情恢复期,全球化红利减弱,面临较高债务和通胀水平,增长相对乏力。虽然此次地缘政治风险水平尚不及伊拉克战争,但对大部分国家而言,其货币政策决策的影响程度远远超过了“9·11”事件和伊拉克战争。定量分析的结果也支持了上述观点(见表7),进一步证实了H1。

从冲击持续期来看,地缘政治事件的直接或间接参与方的货币政策总体表现出更长的冲击持续期。以伊拉克战争为例,其参与方m的价格型货币政策冲击持续期延长(如美国、英国的响应曲线分别在滞后8期和12期达到最大值,日本的冲击曲线在滞后12期仍处于上升态势),或者冲击强度加大(如意大利和日本在伊拉克战争下的响应曲线偏离程度要明显大于在俄乌冲突下的偏离程度)。作为对比,未参与伊拉克战争且同处北美地区的加拿大,其响应曲线在第6期就达到最大值。但总体而言,在上述典型风险事件中,经济发展较为稳定、在全球价值链分工上处于优势地位的发达国家的货币政策响应强度总体上依然要弱于新兴市场国家,如表6中的第四、第五列所示,从而进一步证实了H2。

进一步比较图8、图9不同货币政策类型的反应,发现在上述三个典型地缘政治风险事件中,巴西、俄罗斯、南非、中国等新兴市场国家的价格型货币政策响应水平要低于数量型货币政策响应水平;而发达国家则恰好相反,绝大部分国家价格型货币政策的响应水平相对较高。进一步定量分析结果也支持上述结论,如表7所示,也验证了H3成立。

(三)地缘政治风险对货币政策溢出效应的影响

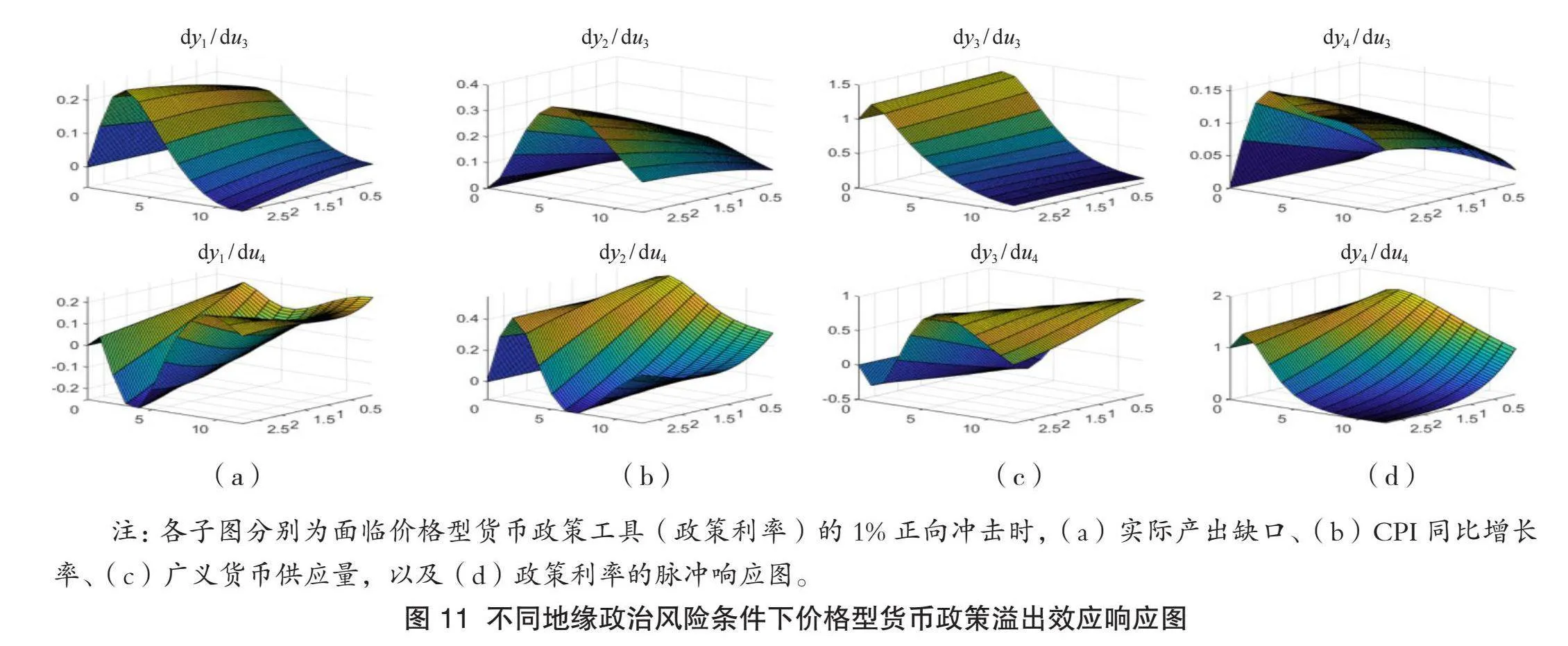

首先通过构建以区域地缘政治风险指数(GPR-L)为条件变量,以原油价格为共同外生变量的PCHVARX模型来分析上述11个国家货币政策跨国溢出的异质性,然后计算在不同的地缘政治风险条件下,受各国货币政策变量1单位标准差正向偏离冲击时,模型内各内生变量的正交脉冲响应函数,作为货币政策整体溢出效应的度量。以地缘政治风险水平、滞后期分别为X、Y轴,不同类型货币政策响应水平为Z轴绘制条件脉冲响应函数,如图10和图11所示。

从图10的(a)和(b)子图可以看出,当面临1单位国外货币供应量正向冲击时,国内实际产出水平和通胀水平都做出了正向反应,且地缘政治风险越高,则外溢效应越强。在地缘政治风险较高的地区,他国量化宽松政策对国内物价水平的推动要远大于对产出水平的推动,造成了国内通胀水平的上升;而地缘政治风险水平较低的地区,由于实际产出水平的响应大于物价水平的响应,输入性通胀效应并不明显。从(c)和(d)子图可知,他国量化宽松政策的正向外溢效应促进了本国货币供应量的增加,但带来的输入性通胀压力则需要通过加息来缓解,且地缘政治风险越高的地区,央行必须选择更大的加息幅度来平抑较高的输入性通胀水平。

类似地,图11的(a)和(b)子图表明,当面临1单位国外加息冲击时,高地缘政治风险地区的实际产出水平出现大幅度下降,但这种下降在低地缘政治风险地区并不明显。同时这种外溢效应引起的资本回流和国际借贷成本上升还造成了国内物价水平的提高。从(c)和(d)子图发现,国外加息冲击下本国同样需要采取加息操作来抑制国内通胀,但同时需要提高货币供应量水平以稳定经济增长,且地缘政治风险水平越高,稳增长压力越大,国内数量型货币政策的正向响应水平越高。综上所述,高地缘政治风险放大了货币政策的外溢效应,H4得证。

五、主要结论与政策建议

(一)主要结论

本文基于地缘政治风险视角,使用TVP-SV-SVAR模型和PCHVARX模型探讨了地缘政治风险可能对各主要经济体货币政策的影响,以及不同的地缘政治风险条件下,主要经济体货币政策的跨国溢出效应,得出如下结论:

第一,样本期间地缘政治冲击对价格型和数量型货币政策的影响具有明显的时变效应。不同国家在面临地缘政治冲击时,由于各自政策最终目标、政策框架和国内经济稳定性的差异,货币政策反应方向和强度各不相同,但在同等冲击强度下,近年来货币政策的反应强度随时间呈上升趋势。

第二,国别对比研究发现,地缘政治风险对参与国或相关国的货币政策产生较大的影响,体现为货币政策变量对地缘政治指数的较大响应强度和较长的响应持续期,且新兴市场国家对地缘政治冲击更为敏感,响应强度和响应持续期总体上高于发达国家水平。

第三,受各国金融结构、金融创新能力和金融市场健全程度不同的影响,各国在应对地缘政治风险时,货币政策工具使用存在差异,发达国家以价格型工具为主、数量型工具为辅,而新兴市场国家则以数量型工具为主、价格型工具为辅。

第四,地缘政治风险对货币政策外溢效应起到了“放大器”作用,一国的地缘政治风险水平越高,国外货币政策对本国经济变量的影响越大,则国内货币政策需要更强的响应和相机抉择水平以平衡国内外经济金融风险,一定程度上干扰了既定国内货币政策目标的达成。

第五,相对于其他国家,我国的经济韧性和金融稳定尽可能减少了地缘政治风险对我国货币政策决策的干扰,使得我国的货币政策可以主要关注国内调控目标的达成,对地缘政治风险的响应水平总体较低。

(二)政策建议

上述结论表明,地缘政治风险造成的潜在经济衰退和输入性通胀增加了货币政策相机决策的难度,且高地缘政治风险对货币政策跨国溢出的放大效应也在一定程度上干扰了既定国内货币政策目标的达成。随着近年来国际形势的日渐紧张,我国面临的地缘政治风险持续上升。为此,本文提出以下建议:

第一,加强政策合力。首先,积极发挥财政政策逆周期调节作用。通过扩大政府投资、减税降费等措施,增加有效需求,稳定经济增长。其次,进一步优化信贷政策,疏通传导渠道。降低企业融资成本,增强企业投融资意愿,支持中小企业发展,确保货币政策有效传导至实体经济。最后,强化产业政策的针对性。支持发展高新技术产业、绿色产业、现代服务业,提升产业链的自主可控水平,同时补贴受地缘政治风险影响较大的行业和企业,增强经济韧性。

第二,完善地缘政治风险监测体系。利用大数据实时监测国际政治动态,如外交关系变化、军事冲突热点等,建立一个包含宏观预警、行业预警和企业预警的多层次预警体系,及时发出地缘政治风险预警并制定应对策略。

第三,创新货币政策工具,提高政策操作灵活性。例如,实施针对特定行业定向降准和针对特定领域定向再贷款等结构性货币政策工具。此外,建立动态调节机制,根据溢出效应及国内宏观经济形势变化及时灵活地调整货币政策工具和操作目标。

第四,改善投资者避险情绪。引导投资者理性投资,避免过度投机,从而稳定市场预期。鼓励企业多元化采购,开拓新的进口来源,降低对单一进口来源的依赖。政府需加强对大宗商品市场的信息披露,提高市场透明度,降低由于市场信息不对称带来的风险。

第五,强化国际沟通协调。加强各国之间的合作应对,可以通过建立大宗商品储备机制,各国定期进行沟通协调,及时交流信息和协调政策,共同应对地缘政治风险。

注释:

a SVAR模型需要首先转换成简化式的VAR模型进行估计。对于n变量的SVAR模型,其识别条件是对参数施加至少n(n+1)/2个约束,否则无法从估计的简化式参数还原成结构式参数。

b其中印度部分数据缺失,无法满足在样本时间上的一致性,故剔除。

c 这部分内容来源于中国人民银行国际司网站中的国别信息栏目(http://www.pbc.gov.cn/goujisi/144449/

144490/144525/index.html)。

d美国的政策利率体系详见美联储网站货币政策工具中对公开市场操作的简介(https://www.federalreserve.gov/monetarypolicy/openmarket.htm),联邦公开市场委员会声明中对联邦基金利率目标区间的调控,例如2024年9月的声明见https://www.federalreserve.gov/newsevents/pressreleases/monetary20240918a.htm。

e见英格兰银行网站对英国货币政策工具(https://www.bankofengland.co.uk/monetary-policy)以及对英格兰银行基准利率的介绍(https://www.bankofengland.co.uk/monetary-policy/the-interest-rate-bank-rate)。

f见欧洲央行网站对其关键利率的介绍(https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html)。

g详见日本银行对无担保隔夜拆借利率的解释:https://www.boj.or.jp/en/about/education/oshiete/seisaku/b32.htm。此外,日本央行的货币政策声明中也提到将无抵押隔夜拆借利率作为货币政策操作目标(例如2024年的日本货币政策声明见https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2024/k240920a.pdf)。

h关于加拿大的政策利率,详见加拿大央行对其货币政策工具的介绍(https://www.bankofcanada.ca/core-functions/monetary-policy),以及中国人民银行网站对加拿大政策利率的介绍(http://www.pbc.gov.cn/goujisi/144449/144490/144525/144797/2834698/index.html),其利率走廊体系详见加拿大央行的工作论文《加拿大银行的市场操作与流动性提供》(https://www.bankofcanada.ca/wp-content/uploads/2016/11/boc-review-autumn16-guzman.pdf)。

i详见巴西央行对SELIC利率的介绍(https://www.bcb.gov.br/en/monetarypolicy/selicrate),以及中国人民银行网站对巴西货币政策体系的介绍(http://www.pbc.gov.cn/goujisi/144449/144490/144525/144770/2834468/index.html)。

j俄罗斯央行关键利率及其利率走廊体系详见俄罗斯央行货币政策操作框架(https://www.cbr.ru/eng/oper_br/o_dkp/mp_framework)。

k对我国利率走廊机制、政策利率中枢的表述详见2024年第二季度中国货币政策执行报告中的专栏文章《进一步健全市场化的利率调控机制》(http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5427706/

2024080916563291755.pdf)。

l详见南非储备银行对其货币政策体系的介绍(https://www.resbank.co.za/en/home/what-we-do/monetary-policy)。

m美国、英国和意大利直接参与了伊拉克战争,而日本提供了非战斗支持。

参考文献:

[1] Gourio F. Disaster risk and business cycles[J]. American Economic Review, 2012, 102(06): 2734-2766.

[2] 赵向琴,袁靖,陈国进.灾难冲击与我国最优财政货币政策选择[J].经济研究,2017,52(04):34-47.

[3] Kara E, Thakoor V. Macroeconomic effects of climate change in an aging world[R]. IMF Working Papers, 2022, 258: 51.

[4] 王爱俭,王韩,刘浩杰.地缘政治风险对金融周期波动的溢出效应研究[J].亚太经济,2021(03):35-46.

[5] 李青召,方毅.地缘政治风险、政策不确定性与短期国际资本流动[J].商业研究,2019(10):78-85.

[6] 卜林,孙丽玲,李政.地缘政治风险、经济政策不确定性与股票市场波动[J].南开经济研究,2020(05):185-205.

[7] 卜林,赵航,凡慧敏.地缘政治风险、经济政策不确定性与汇率波动[J].国际金融研究,2021(11):55-65.

[8] Cheng C H J, Chiu C W J. How important are global geopolitical risks to emerging countries?[J]. International Economics, 2018, 156: 305-325.

[9] 朱民,徐钟祥,巩冰,等.2022年全球经济金融:结构性通货膨胀之剑和央行的挑战[J].国际金融研究,

2021(12):3-13.

[10] 郭文伟,罗胜涛.地缘政治风险、能源价格波动与全球通货膨胀[J].金融与经济,2023(04):40-52.

[11] 李斌.从流动性过剩(不足)到结构性通胀(通缩)[J].金融研究,2010(04):50-63.

[12] 刘浩杰,林楠.地缘政治风险、短期资本流动与外汇市场压力[J].亚太经济,2021(06):31-41.

[13] 李艳丽,魏心欣,杨光亮.资本管制能增加发展中经济体货币政策独立性吗?——区分居民和非居民管制的研究[J].国际金融研究,2022(07):37-46.

[14] 苏治,刘程程,位雪丽.经济不确定性是否会弱化中国货币政策有效性[J].世界经济,2019,42(10):49-72.

[15] 杜映昕.国家间政治冲突对贸易的影响——文献综述及基于中国与大国关系的实证研究[J].经济学报,2015,2(01):124-144.

[16] 陈磊,侯鹏.量化宽松、流动性溢出与新兴市场通货膨胀[J].财经科学,2011(10):48-56.

[17] 杨阳,干杏娣.美国非常规货币政策对中国产出的溢出效应——基于TVP-VAR模型的实证研究[J].亚太经济,2018(03):30-40+149.

[18] 刘尧成.国际货币政策溢出效应、人民币汇率与中国贸易差额——基于TVP-VAR-SV模型的动态影响关系分析[J].世界经济研究,2016(06):69-81+135.

[19] 黄宪,杨子荣.中国货币政策会冲击到美国货币政策吗——基于效应外溢的视角[J].国际金融研究,

2016(01):15-27.

[20] 杨子荣,徐奇渊,王书朦.中美大国货币政策双向溢出效应比较研究——基于两国DSGE模型[J].国际金融研究,2018(11):14-24.

[21] 马理,文程浩.美国利率调整和税率调整的影响与我国应对措施研究[J].经济研究,2021,56(01):172-190.

[22] 邢天才,唐国华.美国货币政策对中国货币政策的溢出效应研究[J].财经问题研究,2011(11):50-55.

[23] 倪中新,王丰莹.美国货币政策对金砖国家的溢出效应研究——基于VAR模型的比较分析[J].南方金融,2014(04):20-25.

[24] 崔百胜,葛凌清.中国货币政策对世界主要经济体溢出效应的异质性分析——基于GVAR模型的实证研究[J].华东经济管理,2019,33(08):83-94.

[25] 崔百胜,高崧耀.二十国集团货币政策溢出效应的非对称性与异质性研究——基于PCHVAR模型[J].国际金融研究,2019(12):33-42.

[26] Georgiadis G. The panel conditionally homogenous vector autoregressive model[R]. University Library of Munich, Germany, 2012.

[27] 刘强,陶士贵.地缘政治风险对人民币汇率稳定的影响研究——市场恐慌和短期资本流动的视角[J].当代经济管理,2023,45(01):77-85.

[28] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(07):31-43.

[29] 邓雄. 从信贷到利率: 利率市场化条件下的货币政策传导渠道转变[J]. 上海金融, 2015(10):19-24.

[30] 李程,韩明月.国债利率期限结构与货币政策传导机制研究——基于利率市场化与货币政策转型的双重视角[J]. 当代金融研究, 2024, 7(06): 47-64.

[31] 刘文革,黄玉.地缘政治风险与贸易流动:理论机理与实证研究[J].国际经贸探索,2020,36(03):46-59.

[32] Canova F. Modelling and forecasting exchange rates with a Bayesian time-varying coefficient model[J]. Journal of Economic Dynamics and Control, 1993, 17(12): 233-261.

[33] Cogley T, Sargent T J. Evolving Post-World War II US inflation dynamics[J]. National Bureau of Economic Research, 2002, 16: 331-388.

[34] COGLEY T, SARGENT T J. Drift and volatilities: Monetary policies and outcomes in the post WWII U S[J]. Review of Economic Dynamics, 2005, 8(02): 262-302.

[35] Harvey A, Ruiz E, Shephard N. Multivariate stochastic variance models[J]. The Review of Economic Studies, 1994, 61(02): 247-264.

[36] Kim S, Shephard N, Chib S. Stochastic volatility: Likelihood inference and comparison with ARCH models[J]. The Review of Economic Studies, 1998, 65(03): 361-393.

[37] Chib S, Nardari F, Shephard N. Markov chain Monte Carlo methods for stochastic volatility models[J]. Journal of Econometrics, 2002, 108(02): 281-316.

[38] Primiceri G. Time varying structural vector autoregressions and monetary policy[J]. The Review of Economic Studies, 2005, 72(03): 821-852.

[39] Nakajima J. Time-varying parameter var model with stochastic volatility: An overview of methodology and empirical applications[J]. Monetary and Economic Studies, 2011, 29:107-142.

(责任编辑:张艳妮)

Monetary Policy Choices and Spillover Effects of Major Economies:

A Geopolitical Risk Perspective

GAO Yiming, XIANG Bingxuan

( School of Business, Xiangtan University )

Abstract: Geopolitical risks not only heighten the uncertainty of global and regional economic growth but also pose significant challenges for central banks in balancing domestic and international economic conditions,

mitigating the spillover effects of other countries' monetary policies, and ultimately achieving their own monetary policy objectives. This increases the complexity of cross-cycle monetary policy decision-making. From the perspective of geopolitical risk, this paper utilizes quarterly data from 2000 to 2023 to first analyze the impact of geopolitical risk on the monetary policy decisions of major economies using the Time-Varying Parameter Stochastic Volatility Structural Vector Autoregression (TVP-SV-SVAR) model. Subsequently, it constructs a Panel Conditional Heterogeneous Vector Autoregression with Exogenous Variables (PCHVARX) model with the geopolitical risk index as a conditional variable to examine the cross-border spillover effects of price-based and quantity-based monetary policies under different levels of geopolitical risk. The study finds that, central banks' responses to geopolitical risks have shown an upward trend in recent years. Compared to developed countries, emerging economies exhibit a stronger monetary policy response to geopolitical risks. The choice of monetary policy tools varies across economies, developed countries primarily rely on price-based tools with quantity-based tools as supplementary measures, while emerging economies prioritize quantity-based tools with price-based tools as secondary options. Economies with higher levels of geopolitical risk experience stronger spillover effects from other countries' monetary policies, making it more challenging to maintain internal and external monetary policy balance.

Keywords: Geopolitical risk; Monetary policy; Spillover effects; TVP-SV-SVAR model; PCHVARX model