数字经济、融资约束与企业创新质量

2024-12-06刘照德彭博烨沈倩

作者简介: 刘照德(1970—),男,湖南武冈人,博士,广东财经大学经济学院教授,研究方向:数字经济与技术创新。

摘 要:依据2016—2022年中国数字经济数据与高新技术上市公司数据,运用固定效应模型,基于融资约束中介效应视角,考量数字经济对高新技术企业创新质量的影响。结果显示:中国各省(区、市)数字经济发展不平衡,总体发展空间较大;数字经济促进高新技术企业创新产出效果显著,尤其是实质性创新。融资约束存在部分中介效应,对实质性创新影响显著,但对非实质性创新的影响不显著;相较于非国有企业和东部地区企业,数字经济发展对国有企业和中西部地区企业创新质量的正向影响更大。

关键词: 数字经济;创新质量;融资约束

中图分类号:F275 文献标识码: A 文章编号:1003-7217(2024)06-0076-09

一、引 言

近年来,随着互联网、大数据、人工智能等现代信息技术不断取得突破,数字经济在经济社会发展中的引擎作用日益凸显。中国信息通信研究院发布的《2023年中国数字经济发展研究报告》显示,2022年中国数字经济规模已达50.2万亿元人民币。数字经济如何与实体经济深度融合,优化创新资源,提升企业创新质量已成为当前中国经济亟须解决的重大问题。

研究表明,数字经济和研发投入对企业创新绩效产生了一定影响。一些学者认为,数字经济发展能为企业创新提供良好的外部条件,有效降低创新知识的获取成本,促进知识转移和研发合作,有利于提升企业创新绩效[1,2]。然而,企业创新产出的实现需要长期的资金支持,如果企业融资状况不佳,必然会影响创新项目的投入与产出[3],尤其是对技术投入有极高要求的高新技术企业。技术创新的高度不确定性、创新项目的信息不对称,易导致企业创新活动受到融资约束和研发资源投入不足等方面的影响,阻碍企业的创新产出[4]。数字经济发展加速了实体企业的数字化转型,也通过互联网等现代信息技术打破了区域限制,扩展了企业的资源获取渠道[5],降低了上下游企业、金融机构与企业之间的信息不对称程度,对缓解企业融资约束与提升创新质量可能产生较大的影响。综上,数字经济发展在多大程度上影响企业的创新产出,对企业何种类型创新及融资活动支持如何,又以怎样的逻辑对企业创新质量产生影响需要进一步探讨。

通过对现有文献的梳理发现,大部分文献在研究数字经济时主要集中于宏观层面,重点分析数字技术赋能经济发展的效果以及数字经济在促进产业结构升级等方面的作用,从微观层面探究的相关文献相对较少。因此,选取2016—2022年中国数字经济数据与高新技术上市公司数据,以融资约束为中介变量,深入探究数字经济发展对高新技术企业创新产出的影响,并将创新产出分为实质性创新(创新质量较高)和非实质性创新(创新质量一般),以衡量中国高新技术企业创新质量,从而揭示数字经济发展与高新技术企业创新质量之间的作用关系,为研究中国实体企业创新提供借鉴。

二、文献回顾与研究假设

(一)数字经济发展的测算与“稳增长”效应

关于测算数字经济发展水平,各国研究者以自身国情为基础进行测算,取得了诸多研究成果。国外现有文献对数字经济发展水平的测度方法主要有美国BEA法、OECD模式等,这些对度量中国数字经济发

展水平具有重要的参考价值。随着中国数字经济的快速发展,国内学者重视对数字经济发展的量化研究,取得了一定的研究成果。许宪春等[6]通过对数字经济规模、数字产品的研究,估算中国数字经济的发展水平;陈雨露[7]基于“技术经济范式”的理论框架,从数字技术、数字化生活方式等方面解构数字经济。学者们测度数字经济发展的切入角度不同,所得到的测度结果也不尽相同。

数字经济发展对于稳定经济增长趋势具有重要作用。有学者从数字产业化与产业数字化角度进行分析,探究数字经济的“稳增长”作用。近年的研究不断拓宽视野,对数字经济影响机制进行理论分析,并运用大量数据与方法实证研究了数字技术赋能经济发展的路径及内在机制,主要研究成果体现在三个方面:一是在数字技术促进经济发展的内在机制方面。数字技术通过提升创新能力和人力资本,赋能制造业转型升级[8];二是在影响路径方面。通过推演全要素生产率的增长公式,研究得出数字技术的赋能路径和数字经济的“促发展”作用[9];三是在数字经济促进行业快速发展方面。数字技术赋能制造业结构合理化和高度化,促进技术创新的有效产出[10]。综上所述,数字经济能够有效促进经济稳定与发展,带动产业结构转型升级,为技术创新创造良好的发展环境。

(二)数字经济与高新技术企业创新质量

数字经济发展对实体企业的影响,主要体现在以下两个方面:一方面,数字经济的发展能够促进实体企业运营成本的降低。在数字技术的高效带动下,数字经济发展实现了知识和信息的低成本渗透,加速资源要素流动与提升搜寻效率,降低实体企业发展的试错成本[11];数字经济发展能够大大降低实体企业搜寻信息的成本,提高经营效率[12]。另一方面,数字经济发展能够促进企业经营模式升级[13]。数字技术通过改变信息传递方式,提高效率并拓展载体,进而带动现代企业经营模式的更迭[14]。无论是企业价值的提高,还是企业经营模式的改变,都在一定程度上助力企业创新质量的提升。

创新活动是经济增长和经济高质量发展的重要源泉,是带动中国经济转型升级的重要动力。国外学者Hirshleifer等[15]认为创新是推动经济增长的关键动力,能增强企业的创新能力:一方面,可以提高企业自身产品的技术含量,增强其市场竞争力;另一方面,在一定程度上可以稳定宏观经济和就业,促进经济有序发展。国内学者党力等[16]、唐松等[17]认为,面对日新月异的市场竞争,创新对企业产品质量具有十分重要的作用,是企业长远发展的“命脉”。可见,数字经济对高新技术企业创新质量有重要的影响:一方面,数字经济发展通过数字技术优化高新技术企业资源,降低企业成本并提高劳动效率,赋予企业一定的内生发展动力,激发高新技术企业创新的潜力;另一方面,数字经济发展为高新技术企业创新营造了良好的发展环境,数字技术手段搭建了高新技术企业创新所必需的基础设施,有利于提升高新技术企业创新质量。基于此,提出:

假设1 数字经济的发展可以提升高新技术企业创新质量。

(三)融资约束的中介效应

数字经济发展能够提升生产资料在企业日常经营过程中的整体利用效率,有利于提高企业生产经营效率。数字技术的有效利用能够降低上下游企业之间的信息不对称程度,提升对企业创新活动的信任程度,进而缓解企业的融资约束,且通过自身资源配置的完善,为企业创新投入获得更为充足的资金支持。

与传统企业创新相比,高新技术企业创新具有周期长、回报慢、评估难、风险大等特点。较长的研发周期和巨大的投资风险使得投资者难以区分研发项目优劣,易导致高新技术企业融资约束问题[18],进而抑制高新技术企业研发投入和创新产出。对于高新技术企业来说,在经营过程中关于创新产出的竞争会更加激烈,要求更高,加之企业创新活动需要大量资金投入,但产出效率可能较低,因此常年遭受资金不足的束缚[19]。数字经济能够利用技术手段促进企业信息的沟通与共享,提升信息收集及服务效率,有利于提升高新技术企业经营效率,增强企业的融资信用,降低企业获取外部资金的难度,缓解企业创新活动的融资约束,有效促进企业创新。基于此,提出:

假设2 数字经济发展可以缓解企业的融资约束,进而提升高新技术企业创新质量。

三、变量选择与模型构建

(一)变量选择与数据来源

1. 被解释变量:高新技术企业创新质量。许多文献选择研发投入作为企业创新质量的衡量指标,本文认为,企业创新质量的关键在于其实质性创新产出。本文借鉴郭玥[20]的做法,以专利申请数量来衡量企业创新产出。为了更好体现高新技术企业创新质量的差异性,将企业创新产出(专利数,Pat)分为实质性创新(发明专利数,Invpat)与非实质性创新(包括实用新型和外观设计数量,Genpat)。发明专利的技术含量高,能够很好体现高新技术企业创新质量,非发明专利(包括实用新型和外观设计)的技术含量较低,难以体现高新技术企业创新产出的质量。另外,本文使用研发支出总额的自然对数(RD)替换企业专利这一变量进行稳健性检验。

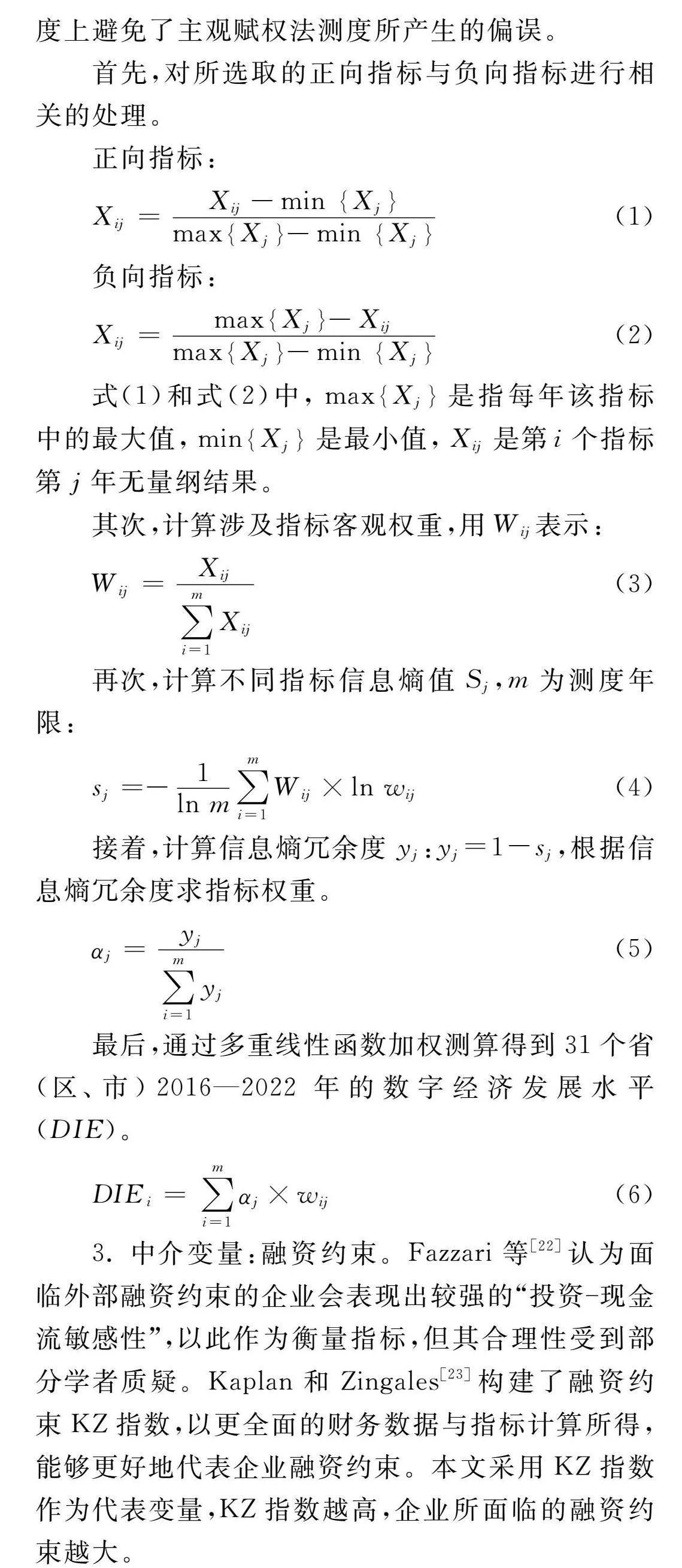

2. 解释变量:数字经济。在现阶段的研究成果中,已有部分学者对数字经济发展水平进行测度,但尚未有统一的标准。本文借鉴申明浩等[21]的做法,根据中国国情,考虑数字经济发展内涵,在构建数字经济发展水平指标时,选择了数字产业化、产业数字化和数字经济发展基础作为一级衡量指标。随后,进一步将三个一级指标加以细化,划分为8个二级指标,再细分为22个对应三级指标。在此基础上,运用客观赋值法进行指标合成,构造省域数字经济发展水平。指标选取如表1所示。

本文采用熵值法测算数字经济发展,在一定程度上避免了主观赋权法测度所产生的偏误。

首先,对所选取的正向指标与负向指标进行相关的处理。

正向指标:

Xij=Xij-min XjmaxXj-min Xj(1)

负向指标:

Xij=maxXj-XijmaxXj-min Xj(2)

式(1)和式(2)中,maxXj是指每年该指标中的最大值,minXj是最小值,Xij是第i个指标第j年无量纲结果。

其次,计算涉及指标客观权重,用Wij表示:

Wij=Xij∑mi=1Xij(3)

再次,计算不同指标信息熵值Sj,m为测度年限:

sj=-1ln m∑mi=1Wij×ln wij (4)

接着,计算信息熵冗余度yj:yj=1-sj,根据信息熵冗余度求指标权重。

αj=yj∑mi=1yj (5)

最后,通过多重线性函数加权测算得到31个省(区、市)2016—2022年的数字经济发展水平(DIE)。

DIEi=∑mi=1αj×wij(6)

3. 中介变量:融资约束。Fazzari等[22]认为面临外部融资约束的企业会表现出较强的“投资现金流敏感性”,以此作为衡量指标,但其合理性受到部分学者质疑。Kaplan和Zingales[23]构建了融资约束KZ指数,以更全面的财务数据与指标计算所得,能够更好地代表企业融资约束。本文采用KZ指数作为代表变量,KZ指数越高,企业所面临的融资约束越大。

4. 控制变量。(1)企业规模(Size):在高新技术企业创新质量的影响因素中,企业规模是一个重要变量。冯根福等[24]认为,规模越大的企业通常有更多自有资金,与中小企业相比受融资限制程度低,更倾向于长期投资,通过创新提高市场竞争力。本文以总资产的自然对数衡量企业规模。(2)资产负债率(Level):资产负债率反映了企业股本结构与偿付能力。O’Brien等[25]和温军等[26]认为,股本结构和偿付能力是影响企业创新绩效的因素之一。本文以企业负债与总资产的比值衡量资产负债率。(3)成长性(Growth):企业成长性对创新行为产生重要影响。Richardson等[27]认为企业成长性对其创新能力有显著影响。拥有增长潜力的企业一般面临较大的资金压力,不利于推进风险高、投资期限长的创新活动。本文以总资产增长率衡量企业成长性。(4)固定资产比(PPE):固定资产会影响企业创新质量。固定资产能够在一定程度上反映出企业的生产、技术条件;同时,固定资产也能够成为抵押物,有利于提升企业整体融资能力。本文以固定资产与总资产的比值衡量固定资产比。(5)营运能力(Tur):企业营运能力高低会影响企业的整体经营。一方面,企业各项资产的利用效率能直接影响企业资金的充足性,这在一定程度上将影响企业的创新投入能力;另一方面,营运能力也体现了企业管理者的治理理念,在一定程度上影响企业对创新的重视程度。本文使用总资产周转率来衡量营运能力。(6)企业价值(TobinQ):企业价值受管理层经营的影响,与企业创新投入息息相关。一般而言,具备不同价值的企业投资效率存在差异性[28],加之投资是企业创新质量的重要前提,因此,企业价值会对其创新质量产生较大影响。本文以托宾Q值衡量企业价值。

5. 数据来源。本文所使用的数字经济数据来源于国家统计局和31个省(区、市)的统计局官网,高新技术企业专利数据来自同花顺Ifind数据库。高新技术企业的行业划分标准参照GB/T4754行业分类标准,企业数据来自国泰安数据库,企业所属省份特征数据来源于国家统计局和31个省(区、市)的统计局官网。经过上述处理,最终得到2016—2022年9884个观测值。

(二)模型构建

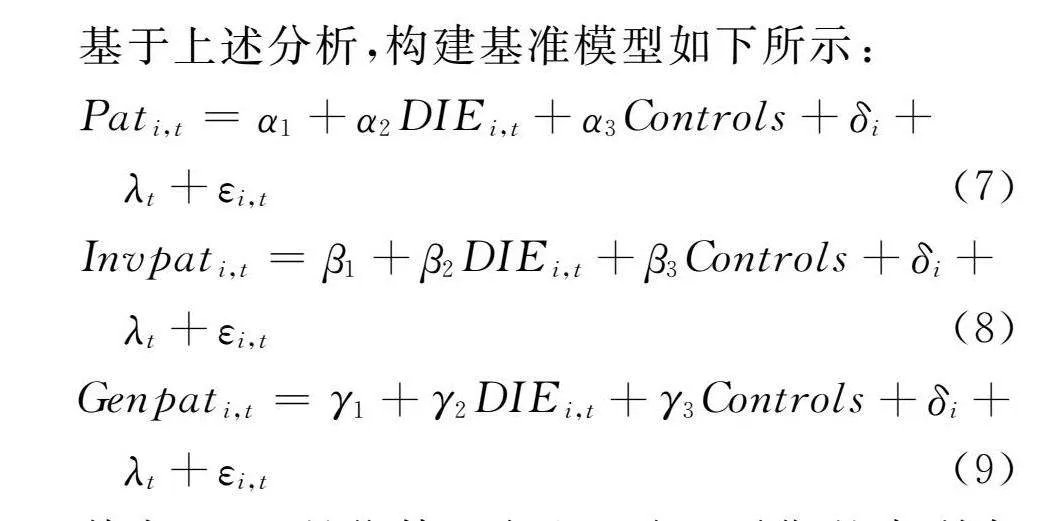

基于上述分析,构建基准模型如下所示:

Pati,t=α1+α2DIEi,t+α3Controls+δi+

λt+εi,t(7)

Invpati,t=β1+β2DIEi,t+β3Controls+δi+

λt+εi,t (8)

Genpati,t=γ1+γ2DIEi,t+γ3Controls+δi+

λt+εi,t (9)

其中,Patit是指第i个企业在t时期的专利存量,即创新产出;Invpati,t为实质性创新,Genpati,t为非实质性创新。DIEi,t是指第i个企业所在省份在t时期的数字经济发展水平;Controls是指控制变量,包括企业规模、资产负债率、成长性、固定资产比、营运能力、企业价值;δi为企业个体固定效应,λt为年份固定效应,εi,t为随机误差项。

四、实证分析

(一)描述性统计分析

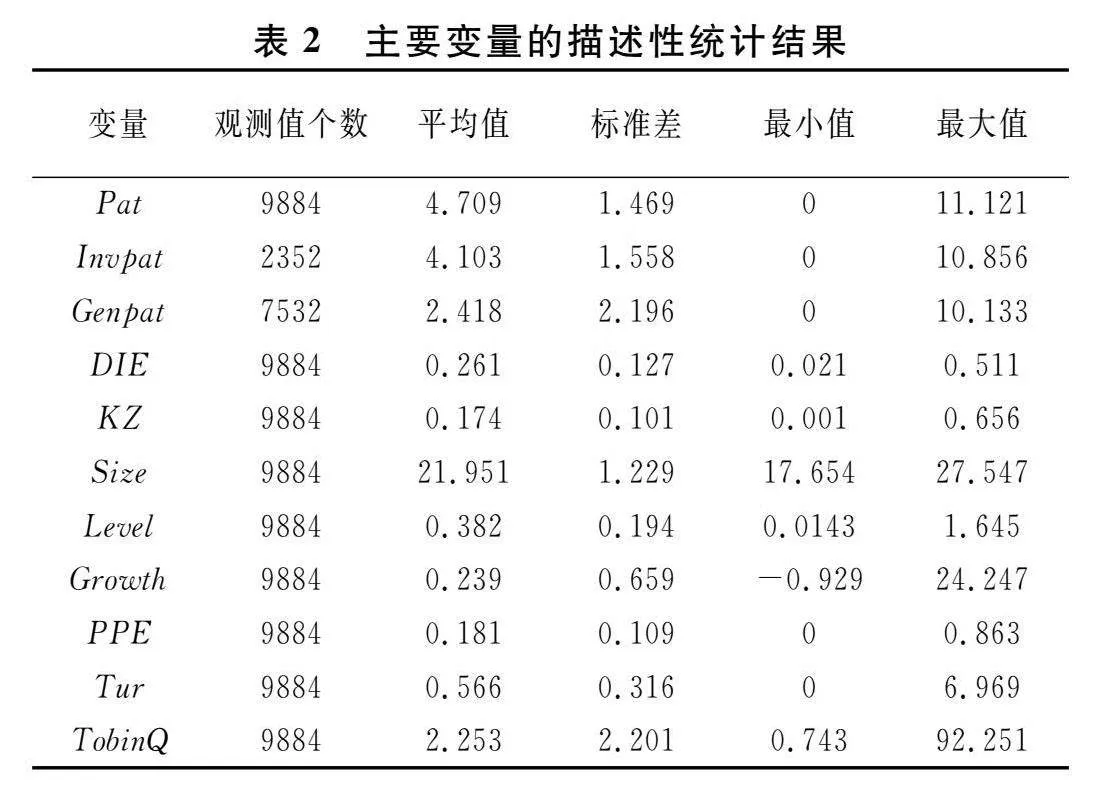

根据来自同花顺Ifind数据库和CSMAR的数据,对各变量进行描述性统计分析,结果见表2。

由表2可知各变量的基本统计特征。其中,Pat、Invpat、Genpat的最小值为0,说明存在部分高新技术企业的专利申请数量为0。专利的最小值与最大值间差异较大,说明高新技术企业之间的创新产出存在较大差距。Genpat的标准差较大,达2.196,非实质性创新的平均值仅为2.418,说明在高新技术企业的专利存量当中,非实质性创新存量差距更大,且非实质性创新存量平均值低于实质性创新,这也在一定程度上说明中国高新技术企业更重视创新质量。DIE的平均值为0.261,最大值和最小值之差为0.49,说明中国各省(区、市)数字经济总体发展水平不高,提升的空间较大,且各省(区、市)的发展差距也较大。

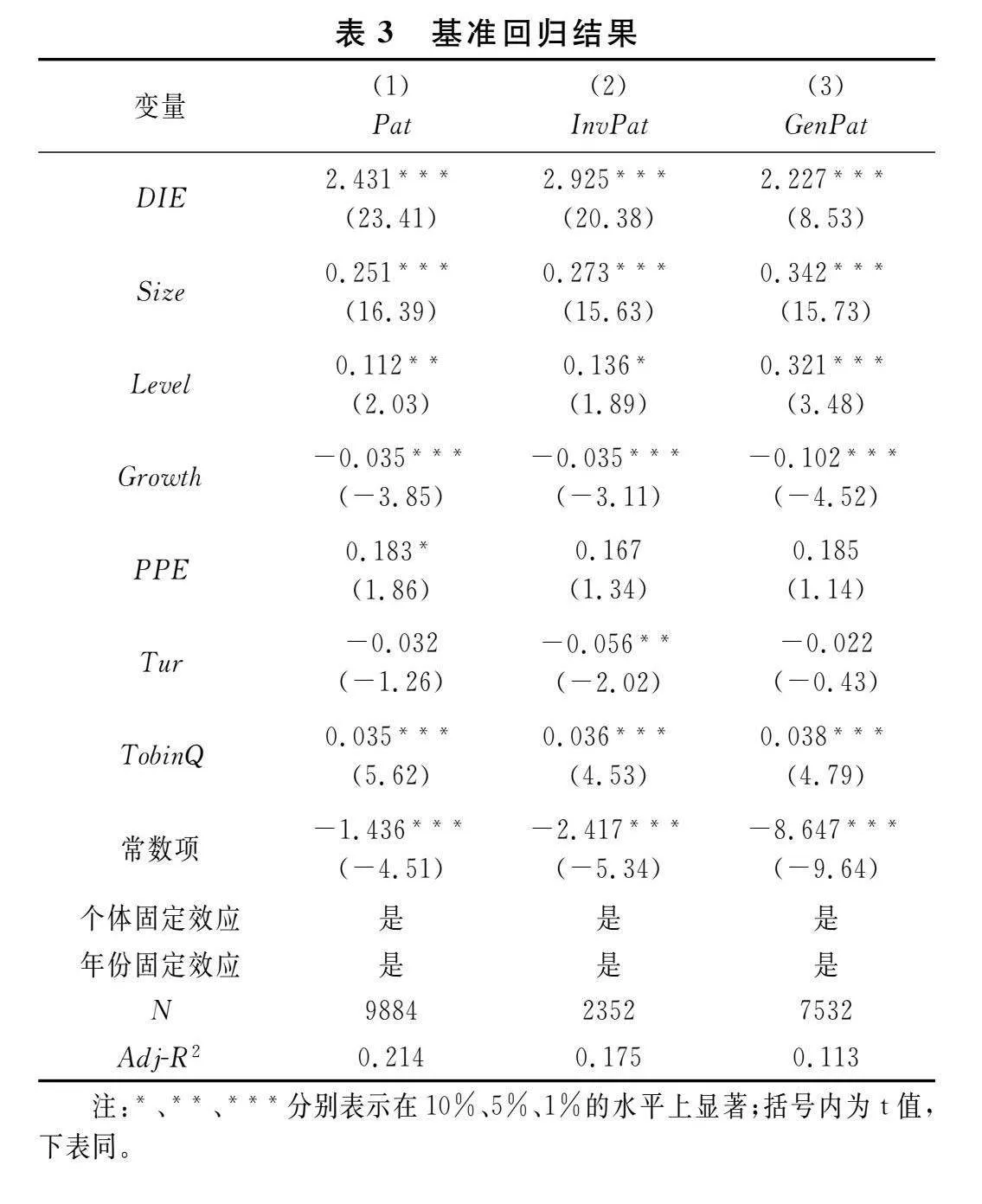

(二)基准回归分析

利用式(7)~式(9)分别进行回归分析,表3列(1)~列(3)分别代表被解释变量Pat、InvPat和GenPat的基准回归结果。

由表3结果显示,无论是实质性创新还是非实质性创新,数字经济(DIE)对高新技术企业创新产出的回归系数分别为2.431、2.925、2.227,在1%水平上显著且为正,假设1得到验证。数字经济每增长一个单位,会对高新技术企业创新产出产生两个单位的正向影响。另外,通过对比数字经济发展对企业实质性创新与非实质性创新的影响系数,可以发现,数字经济发展对高新技术企业实质性创新的影响程度高于非实质性创新。因此,可以得出数字经济发展能够显著提升高新技术企业创新质量的结论。在控制变量方面,企业规模、资产负债率以及企业价值等变量对其创新质量产生正向影响且显著;而企业成长性与营运能力对其创新质量产生负向影响,即总资产增长率与总资产周转率是不利因素,且对实质性创新的负向影响更为显著。

(三)内生性问题

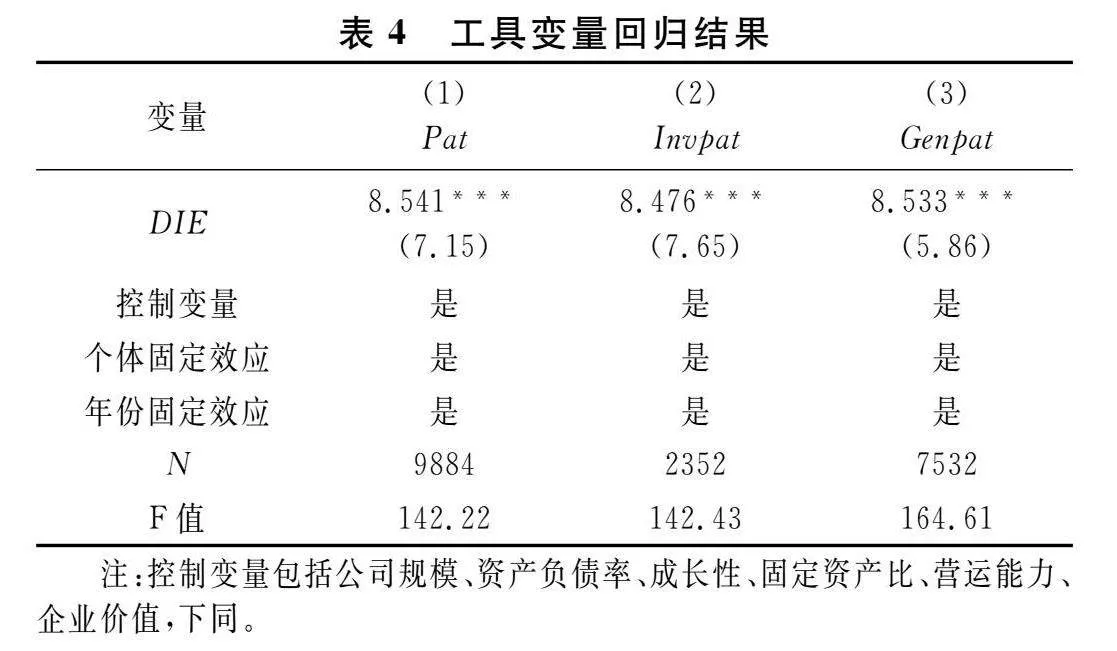

数字经济发展是一个具有宏观性质的变量,受微观企业经营行为的影响较小,但由于变量遗漏以及对数字经济发展水平的计算误差,结果可能会出现一定误差,从而引起内生性问题。本文利用工具变量法弱化内生性问题,采用两阶段最小二乘法实证检验。所选取的工具变量为各个企业所在的城市与杭州的球面距离,具有外生性与相关性。在相关性方面,2016年G20杭州峰会首次将“数字经济”列进创新增长蓝图,杭州市成为数字经济开路先锋,与杭州的球面距离会在一定程度上影响地区数字经济发展水平;在外生性方面,一般而言,高新技术企业的创新程度与杭州的球面距离关联程度较小。表4报告了工具变量回归结果。在考虑数字经济发展与高新技术企业创新质量所可能产生的内生性问题后,数字经济发展对高新技术企业创新质量的影响依旧为正,与基准回归所得结论一致。为使结论更具稳健性,本文进行了弱工具变量检验,F值显著大于10,故不存在弱工具变量问题。

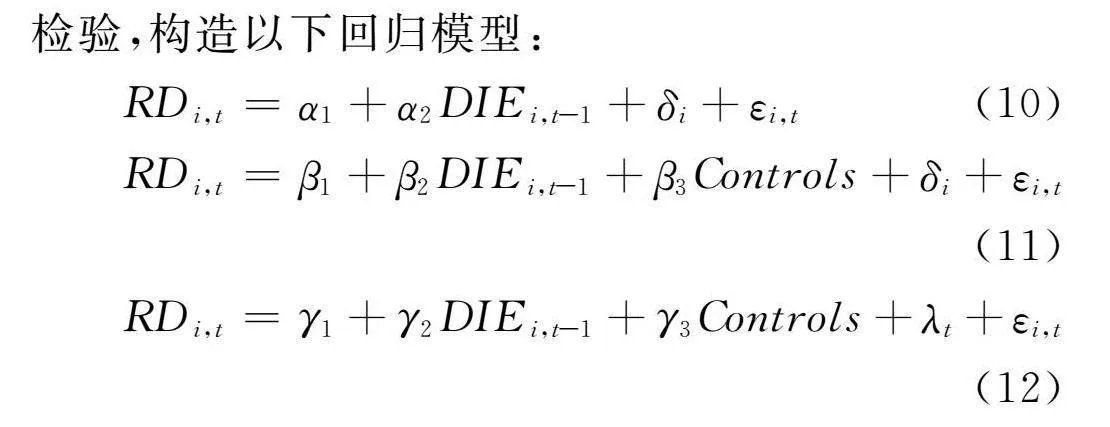

(四)稳健性检验

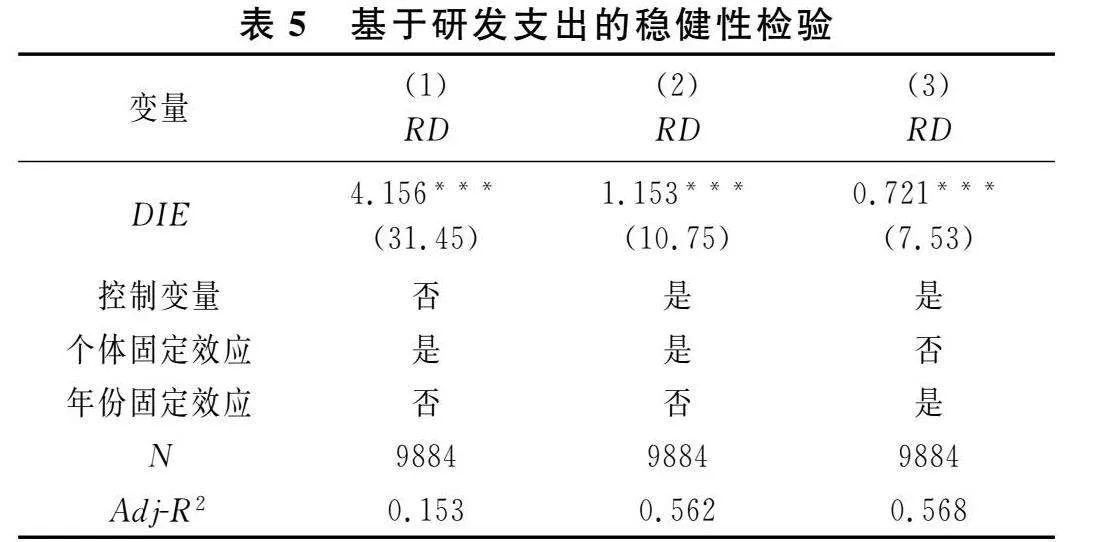

专利数量展示了高新技术企业创新产出,研发支出代表其在创新活动方面的投入力度。虽然企业创新质量能更好体现出总体创新能力,但数字经济发展必须通过企业研发支出发生作用,从而影响企业创新产出。因此,为深入检验数字经济的创新效应,用企业研发支出替代企业专利数量进行稳健性检验,构造以下回归模型:

RDi,t=α1+α2DIEi,t-1+δi+εi,t (10)

RDi,t=β1+β2DIEi,t-1+β3Controls+δi+εi,t(11)

RDi,t=γ1+γ2DIEi,t-1+γ3Controls+λt+εi,t (12)

其中,式(10)不控制年份固定效应,不加入控制变量;式(11)控制了企业个体固定效应,并加入了控制变量;式(12)控制了年份固定效应,并加入了控制变量。表5报告了式(10)、式(11)和式(12)三个模型的实证结果,三个模型的系数依旧在1%的水平上显著为正,表明数字经济发展对高新技术企业创新质量仍有正向影响。这与前文所得结论一致。

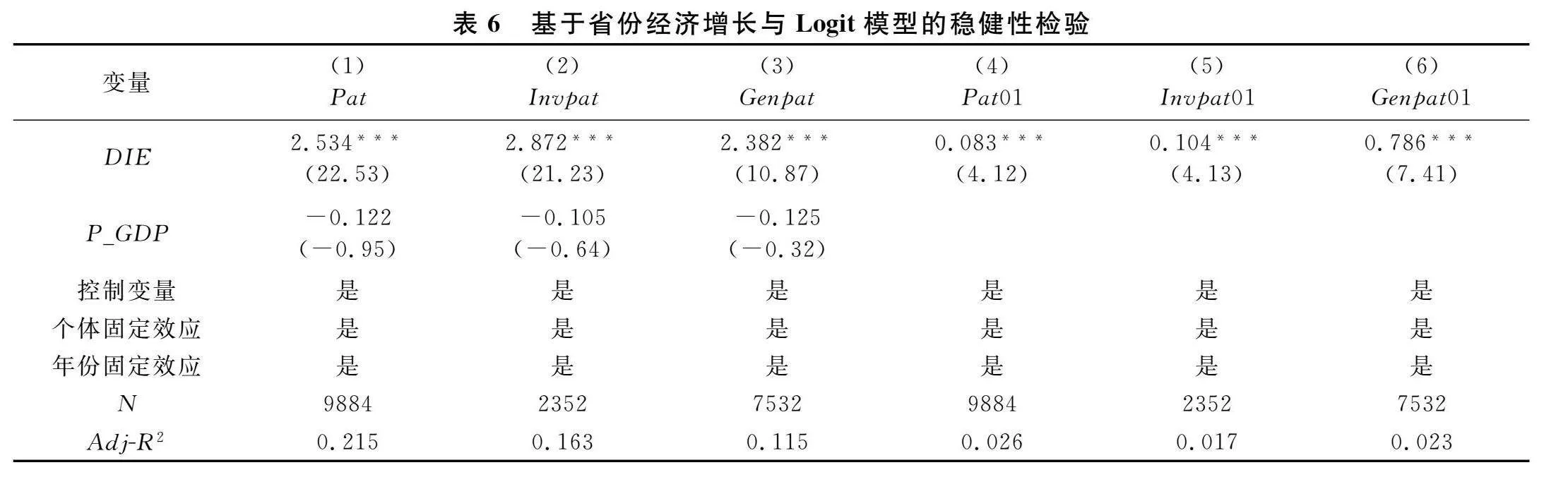

此外,地区经济的发展也必然会影响高新技术企业创新质量。地区经济发展较好,高新技术企业所处的创新环境及基础设施条件更优质。因此,本文控制了省份经济增长后进行回归分析,即加入人均GDP作为控制变量,表6列(1)~列(3)为加入省份的人均GDP作为控制变量的回归结果。

从表6可以看出,在加入了省份经济增长这一控制变量后,数字经济发展对高新技术企业创新质量的影响系数依旧在1%的水平上显著为正。同时,本文运用Logit模型,构造哑变量Pat01、Invpat01和Genpat01进行稳健性检验。其中,当企业具有专利存量时,哑变量取1,否则取0。表6中列(4)~列(6)报告了Logit模型的回归结果。可以发现,数字经济发展对高新技术企业创新质量的影响系数仍然在1%的水平上显著为正,与上文所得结论一致。

五、进一步分析

(一)融资约束的中介效应检验

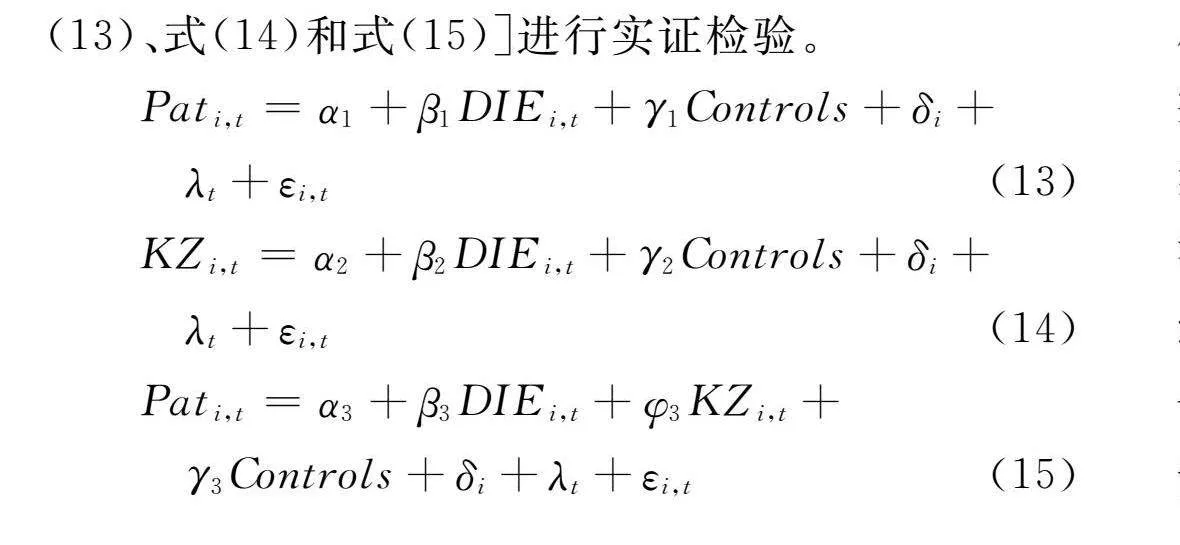

技术创新具有的高度不确定性以及创新项目存在的信息不对称,均会导致高新技术企业创新项目受到一定的融资约束,进而可能导致高新技术企业减少研发投入,降低企业创新质量。数字经济发展可以通过数字技术手段,为评估高新技术企业创新项目价值提供科学依据,同时通过构建健全的企业信息体系,消除上下游企业之间以及同级企业之间的信息不对称,多方拓宽融资渠道,缓解企业的融资约束,提升创新产出质量。为了验证“数字经济发展→缓解企业融资约束→提升企业创新质量”这一影响路径,参考温忠麟等[29]的做法,构建模型[式(13)、式(14)和式(15)]进行实证检验。

Pati,t=α1+β1DIEi,t+γ1Controls+δi+

λt+εi,t (13)

KZi,t=α2+β2DIEi,t+γ2Controls+δi+

λt+εi,t (14)

Pati,t=α3+β3DIEi,t+φ3KZi,t+

γ3Controls+δi+λt+εi,t(15)

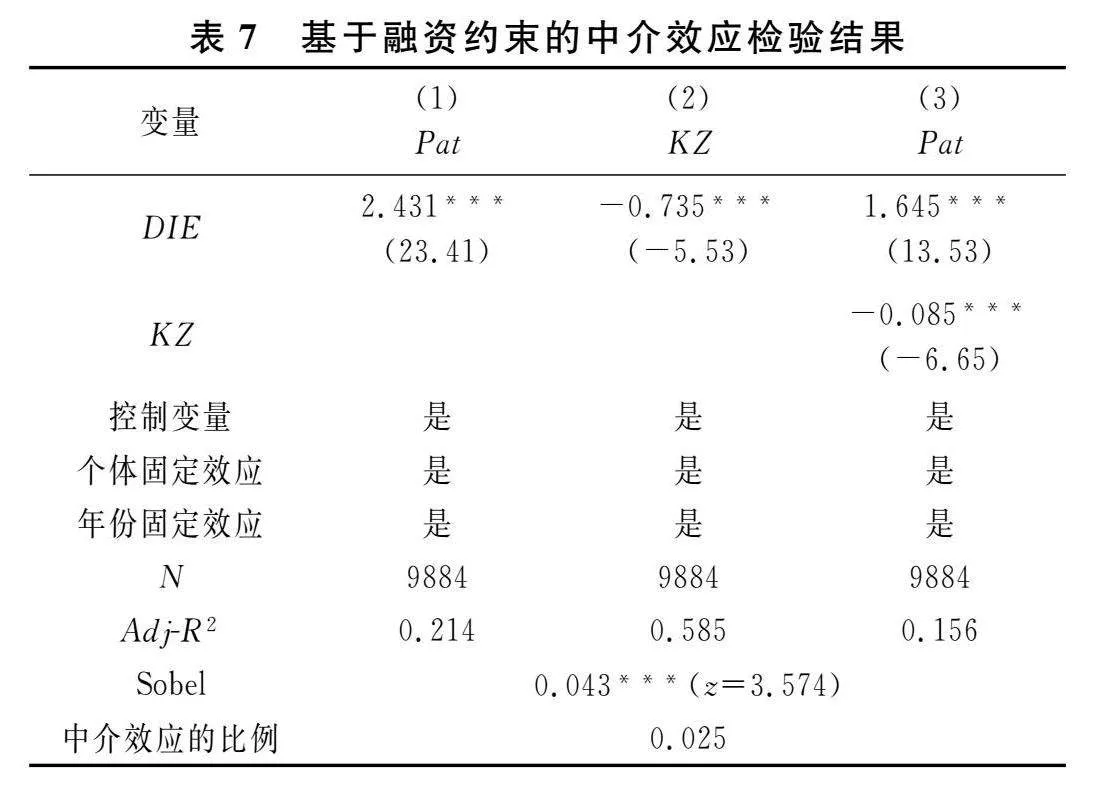

从表7的实证检验结果可以看出,数字经济发展与高新技术企业融资约束呈显著负向关系,表明数字经济发展在缓解企业融资约束方面效果显著。表7列(3)中,数字经济发展的系数在1%水平上显著为正,中介效应所占比例为0.025,通过了Sobel检验。综上,数字经济发展确实缓解了融资约束对高新技术企业创新质量的负向影响。也就是说,数字经济发展能够通过缓解高新技术企业的融资约束,进而提升企业创新质量。缓解融资约束这一机制在数字经济发展对企业创新质量的影响中存在部分中介效应。假设2得到部分验证。

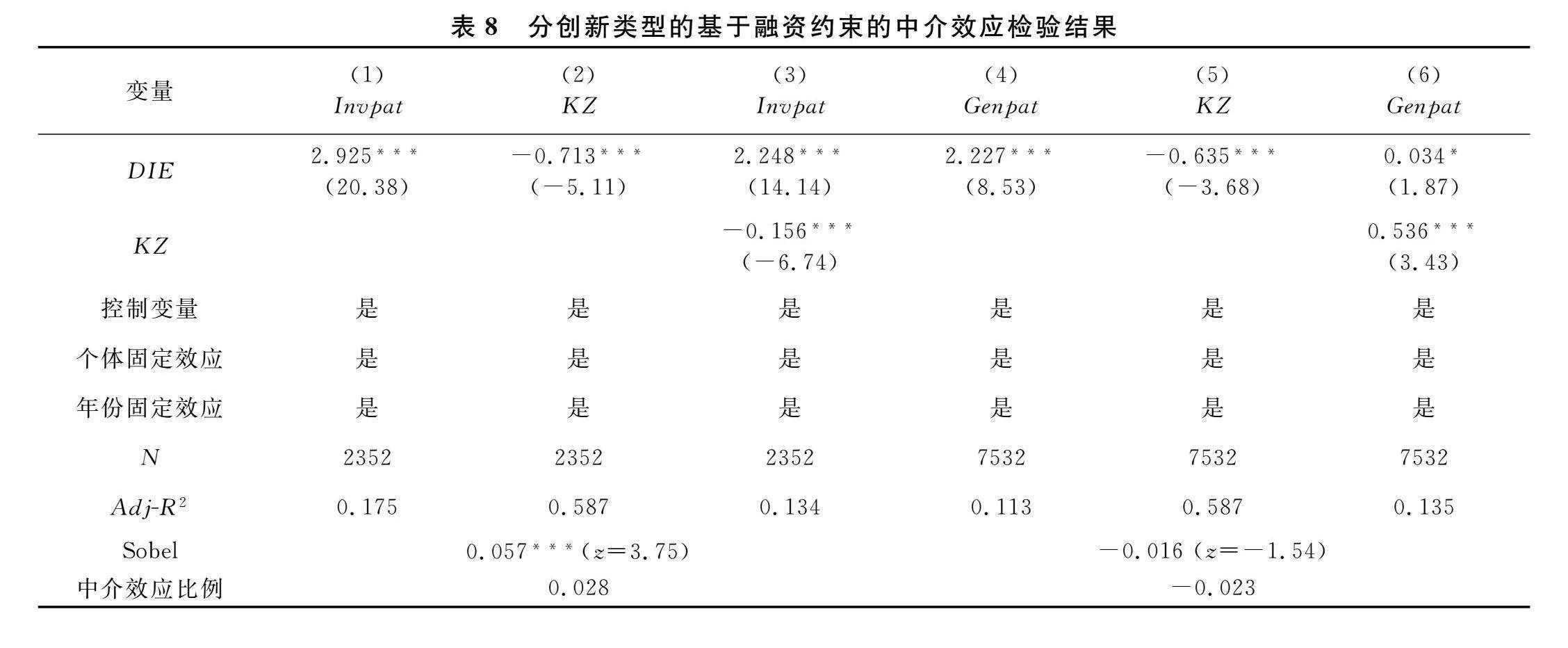

为深入探究数字经济发展对高新技术企业创新质量在融资约束这一机制上的差异性,将样本分为实质性创新与非实质性创新。表8报告了分创新类型的融资约束机制检验结果。结果显示,在数字经济影响企业实质性创新中,缓解高新技术企业融资约束这一影响机制效果显著,并通过了Sobel检验。也就是说,数字经济发展通过缓解融资约束这一机制,有利于提升高新技术企业实质性创新。在高新技术企业非实质性创新方面,虽未通过Sobel检验,但列(6)中融资约束系数在1%的水平上显著为负,数字经济发展水平系数在10%的水平上显著为正,融资约束的中介效应可能存在。

(二)基于企业所有权性质的异质性分析

为探究企业所有权性质是否会影响数字经济发展与高新技术企业创新质量之间的关系,按企业所有权性质划分,将样本划分为国有和非国有企业两个样本群,进行分组回归分析。表9报告了基于企业所有权性质的异质性分析结果。通过对比研究发现,相较于非国有高新技术企业,数字经济发展对国有企业创新质量的促进作用更强。这可能是因为,国有企业本身在市场竞争中处于优势位置,在获取各项技术资源与金融资源上具备较大优势,数字经济发展在带动技术创新促进经济增长过程中,也对高新技术企业的技术基础存在一定要求,尤其是对于科技含量较高的企业来说要求更高。因此,无论是企业的实质性创新还是非实质性创新,数字经济发展对已有较好技术基础的国有企业创新质量来说,所起到的正向影响更大。

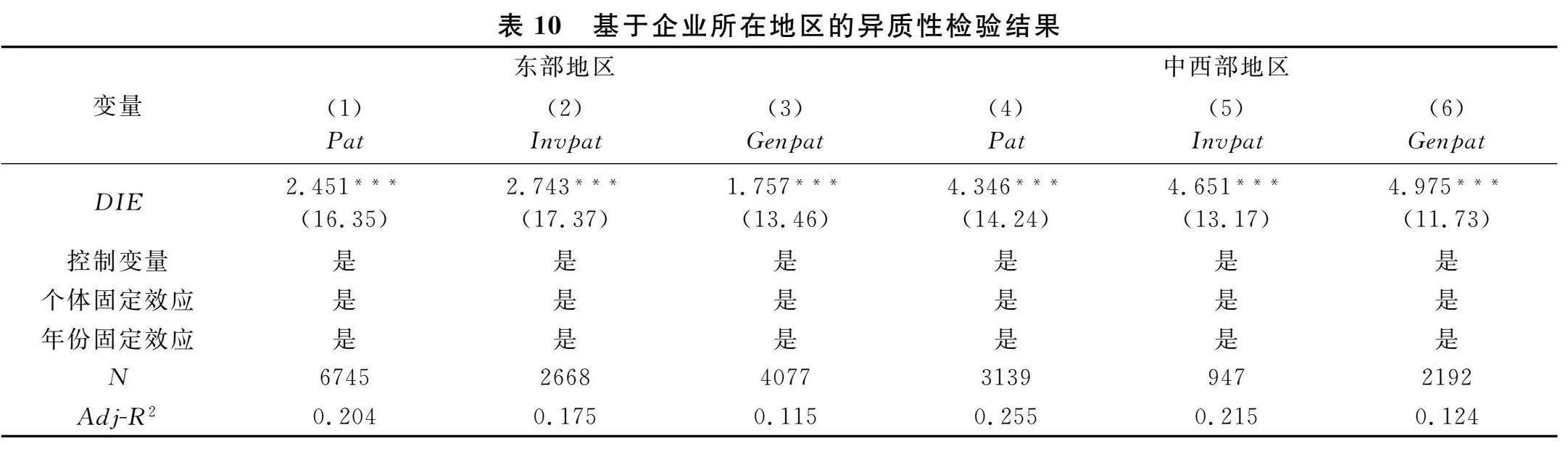

(三)企业所在地区的异质性分析

为探究企业所在地区是否会影响数字经济发展与高新技术企业创新质量之间的关系,按企业所在地区,分为东部与中西部地区样本后分组回归。表10报告了基于企业所在地区的异质性分析结果。通过对比研究发现,相较于经济发达的东部地区,数字经济发展对位于中西部地区企业创新质量的正向影响程度更大。可能的原因是,国家近年来对中西部地区的数字化政策倾斜程度较高,首个国家级数据中心在2015年落户贵州,且西部地区不断推进以数字技术为引领、技术与数据为支撑的创新驱动发展战略,大大提高了中西部地区的数字经济发展水平及其对高新技术企业创新质量的正向影响,促使中西部地区科技创新向纵深推进,从而有效提升中西部地区高新技术企业创新质量。因此,相较于东部地区,中西部地区数字经济发展对高新技术企业创新质量的正向影响更为显著,但非实质性创新比实质性创新的回归系数更大。

六、结论与建议

依据2016—2022年中国数字经济与高新技术上市企业数据,实证检验数字经济发展如何影响高新技术企业创新质量,得到基准回归结果后,对融资约束的中介效应进行检验,分所有权性质、所在地区进行异质性分析。结果显示:(1)中国各省(区、市)数字经济发展不平衡,总

体发展空间较大。(2)数字经济发展显著促进了高新技术企业创新产出,且对实质性创新的效果更好。在对工具变量进行内生性检验,以及运用创新投入进行稳健性检验之后,这一结论依然显著成立。(3)数字经济发展通过融资约束的部分中介效应,对实质性创新影响显著,对非实质性创新的中介效应不显著。选用KZ指数充当融资约束的代理变量检验融资约束的中介效应,结果显示存在部分中介效应。(4)相较于非国有企业和东部地区企业,数字经济发展对国有企业和中西部地区企业创新质量的正向影响更大。

建议:(1)增加数字经济领域关键核心技术的研发投入,强化企业技术创新质量提升。鼓励和支持行业领军企业增加数字经济领域关键核心技术的研发投入,尤其在人工智能、区块链、大数据等领域,推动以企业为主导的产学研深度融合,提供研发补贴和政策扶持。(2)制定差异化政策措施,缩小数字经济不均衡发展差距。鼓励和帮助非国有企业更多地运用数字技术;加大对中西部地区数字技术基础设施的建设,促进数字技术的有效提升;建立区域协调机制,定期评估各地区数字经济发展状况,根据实际情况调整政策措施,缩小中西部地区与东部地区数字经济的发展差距。(3)利用数字技术提高融资信用,缓解企业实质性创新的融资约束。利用数字技术提高新产品研发的信息透明度和市场盈利能力,增强企业的融资信用;多方面寻找融资机会,包括银行、非银行金融机构、私募股权、政府基金等渠道,积极探索新的融资方式,为企业创新活动提供多元化融资渠道,降低融资风险和成本,确保企业在实质性创新投入上获得更精准的资金支持,进一步提升高新技术企业的创新质量。

参考文献:

[1] 赵涛, 张智, 梁上坤. 数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界, 2020, 36(10):65-76.

[2] 宋敬, 陈良华, 叶涛. 数字经济能够提升企业创新质量吗——基于新熊彼特增长理论视角[J]. 科技进步与对策, 2023, 40(12):1-11.

[3] 单春霞, 仲伟周, 张林鑫. 中小板上市公司技术创新对企业绩效影响的实证研究——以企业成长性、员工受教育程度为调节变量[J]. 经济问题, 2017 (10):66-73.

[4] 袁建国, 后青松, 程晨. 企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J]. 管理世界, 2015 (1):139-155.

[5] 金环, 于立宏, 徐远彬. 数字经济、要素市场化与企业创新效率[J]. 经济评论, 2024(5):20-36.

[6] 许宪春, 张美慧. 中国数字经济规模测算研究——基于国际比较的视角[J]. 中国工业经济, 2020(5):23-41.

[7] 陈雨露. 数字经济与实体经济融合发展的理论探索[J]. 经济研究, 2023, 58(9):22-30.

[8] 王贵铎, 崔露莎, 郑剑飞,等. 数字经济赋能制造业转型升级:异质性影响机理与效应[J]. 统计学报, 2021(5):9-23.

[9] 刘平峰, 张旺. 数字技术如何赋能制造业全要素生产率?[J]. 科学学研究, 2021, 39(8): 1396-1406.

[10]史丹. 数字经济条件下产业发展趋势的演变[J]. 中国工业经济, 2022, (11):26-42.

[11]Bloom N, Garicano L, Sadun R, et al. The distinct effects of information technology and communication technology on firm organization[J]. Management Science, 2013, 60(12): 2859-2885.

[12]温珺, 阎志军, 程愚. 数字经济与区域创新能力的提升[J]. 经济问题探索, 2019(11): 112-124.

[13]吕铁, 李载驰. 数字技术赋能制造业高质量发展——基于价值创造和价值获取的视角[J].学术月刊, 2021, 53(4):56-65,80.

[14]李媛媛, 叶舜. 数字经济对流通产业结构高级化的影响研究——基于STR模型非线性效应的实证分析[J]. 价格理论与实践, 2021(6):153-156,167.

[15]Hirshleifer D, Low A, Teoh S H. Are overconfident CEOs better innovators[J]. Journal of Finance, 2012, 67(4):1457-1498.

[16]党力, 杨瑞龙, 杨继东. 反腐败与企业创新:基于政治关联的解释[J]. 中国工业经济, 2015(7):146-160.

[17]唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020, 36(5):52-66.

[18]马凌远, 尤航.科技金融、信息不对称与融资约束[J]. 财会月刊, 2021, 42(14):56-63.

[19]李春涛, 闫续文, 宋敏,等. 金融科技与企业创新——新三板上市公司的证据[J]. 中国工业经济, 2020(1):81-98.

[20]郭玥. 政府创新补助的信号传递机制与企业创新[J]. 中国工业经济, 2018(9):98-116.

[21]申明浩, 谭伟杰, 陈钊泳. 数字经济发展对企业创新的影响——基于A股上市公司的经验证据[J]. 南方金融, 2022(2):30-44.

[22]Fazzari S M, Hubbard R G, Petersen B C. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988 (1):141-206.

[23]Kaplan S N, Zingales L. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. The Quarterly Journal of Economics, 1997, 112(1):169-215.

[24]冯根福, 郑明波, 温军, 等.究竟哪些因素决定了中国企业的技术创新——基于九大中文经济学权威期刊和A股上市公司数据的再实证[J]. 中国工业经济, 2021(1):17-35.

[25]O’Brien J P. The capital structure implications of pursuing a strategy of innovation[J]. Strategic Management Journal, 2003, 24(5):141-206.

[26]温军, 冯根福. 风险投资与企业创新:“增值”与“攫取”的权衡视角[J]. 经济研究, 2018, 53(2):185-199.

[27]Richardson H A,Amason A C,Buchholtz A K, et al. CEO willingness to delegate to the top management team: the influence of organizational performance[J]. The International Journal of Organizational Analysis, 2002, 10(2):134-155.

[28]刘红霞, 索玲玲. 会计稳健性、投资效率与企业价值[J]. 审计与经济研究, 2011, 26(5): 53-63.

[29]温忠麟, 张雷, 侯杰泰, 等.中介效应检验程序及其应用[J]. 心理学报, 2004(5):614-620.

(责任编辑:钟瑶,邹彬)

Digital Economy, Financing Constraint and

the Quality of Enterprise Innovation

—Empirical Evidence from High-tech Listed Company

LIU Zhaode, PENG Boye, SHEN Qian

(School of Economics, Guangdong University of Finance & Economics, Guangzhou, Guangdong 510320, China)

Abstract:From the perspective of the intermediary effect of financing constraints, this study has used fixed effects model, and made an empirical analysis on the influence of digital economy development on the innovation of high-tech enterprises based on the data of China’s digital economy and high-tech listed enterprise from 2016 to 2022. The research results indicate that there is much room for the development of digital economy in China, but the development among cities and provinces is unbalanced. The digital economy can significantly promote the innovation capability of high-tech enterprises, especially substantive innovation. Further research indicates that financing constraint has a partial mediating effect on substantive innovation capability, but the mediating effect on non substantive innovation is not significant. Compared to non-state-owned enterprises and enterprises in the eastern region, the development of the digital economy has a greater positive impact on the innovation capability of state-owned enterprises and enterprises in the central and western regions.

Key words:digital economy; innovation quality; financing constraints