数字普惠金融与贫困地区经济增长:效应检验与机制分析

2024-12-06任碧云张荧天

作者简介: 任碧云(1962—),女,山西晋中人,博士,天津财经大学金融学院教授,博士生导师,研究方向:金融宏观调控、普惠金融。

摘 要:基于两部门经济增长理论,运用2014—2020年268个国家级贫困县的面板数据,考察在产业结构服务化的中国,数字普惠金融对贫困地区经济增长的影响及作用机制。结果发现,数字普惠金融不仅直接促进了贫困地区经济增长,还能通过人力资本渠道和空间溢出机制实现间接发力;数字普惠金融的经济增长效应和人力资本的中介效应在互联网应用高水平和财政支出低水平地区更显著。鉴于此,应有侧重并分区域地完善数字基础设施建设、加大教育投入力度、实施灵活适度的财政支出政策,助力数字普惠金融赋能贫困地区的经济增长。

关键词: 普惠金融;数字技术;国家级贫困县;经济增长

中图分类号:F832 文献标识码: A 文章编号:1003-7217(2024)06-0002-08

一、引 言

随着脱贫攻坚战的取胜和全面小康社会的建立,共同富裕成为中国经济高质量发展追求的重要目标。如何实现此目标,经济增长是行之有效的策略[1]。如今,我国的经济金融化趋势不断显现,金融资源配置对经济增长的影响日益增强。但是,资本的逐利性使得金融资源的分配不公,导致大部分边远、落后地区的低收入群体被排斥在外,增加了脱贫户、边缘户返贫致贫风险,阻碍经济发展。所以,国家为了使全体人民享有均等的金融服务,便开始大力发展普惠金融。然而,传统的普惠金融由于信息不对称,使弱势群体陷入了高成本和低收益的困境,不利于经济增长[2]。为此,如何提升金融包容度,创新普惠金融发展方式,让处于落后地区的小微企业和居民平等地获取金融支持,成为我国在共同富裕背景下实现经济稳步增长的现实需求。

人工智能、大数据等数字技术的快速发展以及在普惠金融领域的渗透,使得数字普惠金融应运而生。因其具有成本低、安全性强、突破地理屏障等特点,大幅提升了普惠金融服务的可得性和便利性[3],为经济增长的实现提供了新契机,引起了学界的广泛关注。其中,部分学者认为数字普惠金融促进了经济增长[4-6],且作用渠道主要有优化产业结构[7]、提高创新水平[8]、加强数字创新[9]等。然而,还有部分学者发现,“数字鸿沟”和金融风险的客观存在,限制了数字普惠金融的助力作用。原因是“数字鸿沟”导致贫困群体信息不流畅,减少其获取收入的机会和途径,导致出现城乡数字技术二元结构,加大贫富差距[10];网络借贷良莠不齐,甚至出现反向挤兑现象,给用户带来巨大损失,放大金融市场的不稳定性,不利于经济高质量发展[11]。由此可见,学术界对数字普惠金融与经济增长的关系存在争议。此外,既有文献大多运用省、市级面板数据进行实证检验,较少下沉到县级数据。又由于数字普惠金融的本质是以成本可负担的条件对长尾群体提供金融服务,因此,本文在已有研究的基础上选取了国家级贫困县作为样本,分析数字普惠金融的经济增长效应。进一步梳理发现,与主题相关的现有文献中,较少涉及理论机理。所以,数字普惠金融能否推动我国贫困地区经济增长?其理论机理是什么?具体的传导机制有哪些?对于上述问题的研究将有助于我国巩固脱贫攻坚取得的成果,进而为经济高质量发展提供有力支撑。

鉴于此,本文在两部门经济增长模型的基础上,利用国家级贫困县数据,深入考察数字普惠金融对贫困地区经济增长的影响和作用路径,进而为中国发展数字普惠金融来推动贫困地区经济增长、实现共同富裕提供合理化建议。

二、理论分析

(一)模型构建

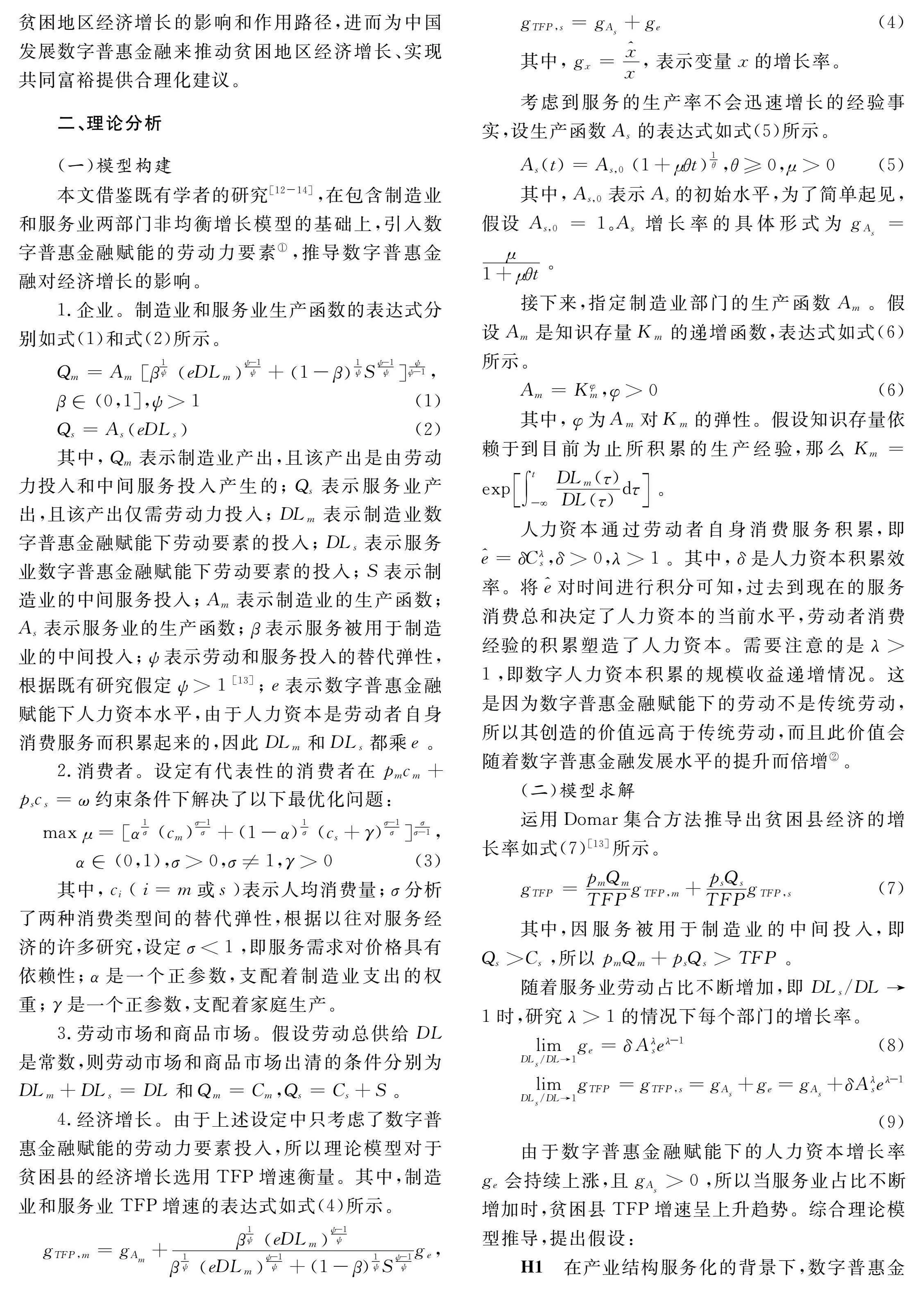

本文借鉴既有学者的研究[12-14],在包含制造业和服务业两部门非均衡增长模型的基础上,引入数字普惠金融赋能的劳动力要素①,推导数字普惠金融对经济增长的影响。

1.企业。制造业和服务业生产函数的表达式分别如式(1)和式(2)所示。

Qm=Amβ1ψeDLmψ-1ψ+1-β1ψSψ-1ψψψ-1,

β∈(0,1],ψ>1(1)

Qs=AseDLs(2)

其中,Qm表示制造业产出,且该产出是由劳动力投入和中间服务投入产生的;Qs表示服务业产出,且该产出仅需劳动力投入;DLm表示制造业数字普惠金融赋能下劳动要素的投入;DLs表示服务业数字普惠金融赋能下劳动要素的投入;S表示制造业的中间服务投入;Am表示制造业的生产函数;As表示服务业的生产函数;β表示服务被用于制造业的中间投入;ψ表示劳动和服务投入的替代弹性,根据既有研究假定ψ>1[13];e表示数字普惠金融赋能下人力资本水平,由于人力资本是劳动者自身消费服务而积累起来的,因此DLm和DLs都乘e。

2.消费者。

设定有代表性的消费者在pmcm+pscs=ω约束条件下解决了以下最优化问题:

max μ=α1σ(cm)σ-1σ+(1-α)1σ(cs+γ)σ-1σσσ-1,

α∈(0,1),σ>0,σ≠1,γ>0(3)

其中,ci(i=m或s)表示人均消费量;σ分析了两种消费类型间的替代弹性,根据以往对服务经济的许多研究,设定σ<1,即服务需求对价格具有依赖性;α是一个正参数,支配着制造业支出的权重;γ是一个正参数,支配着家庭生产。

3.劳动市场和商品市场。

假设劳动总供给DL是常数,则劳动市场和商品市场出清的条件分别为DLm+DLs=DL和Qm=Cm,Qs=Cs+S。

4.经济增长。

由于上述设定中只考虑了数字普惠金融赋能的劳动力要素投入,所以理论模型对于贫困县的经济增长选用TFP增速衡量。其中,制造业和服务业TFP增速的表达式如式(4)所示。

gTFP,m=gAm+β1ψeDLmψ-1ψβ1ψeDLmψ-1ψ+(1-β)1ψSψ-1ψge,

gTFP,s=gAs+ge(4)

其中,gx=x,表示变量x的增长率。

考虑到服务的生产率不会迅速增长的经验事实,设生产函数As的表达式如式(5)所示。

As(t)=As,0(1+μθt)1θ,θ≥0,μ>0(5)

其中,As,0表示As的初始水平,为了简单起见,假设As,0=1。As增长率的具体形式为gAs=μ1+μθt。

接下来,指定制造业部门的生产函数Am。假设Am是知识存量Km的递增函数,表达式如式(6)所示。

Am=Kφm,φ>0(6)

其中,φ为Am对Km的弹性。假设知识存量依赖于到目前为止所积累的生产经验,那么Km=exp∫t-SymboleB@DLm(τ)DL(τ)dτ。

人力资本通过劳动者自身消费服务积累,即=δCλs,δ>0,λ>1。其中,δ是人力资本积累效率。将对时间进行积分可知,过去到现在的服务消费总和决定了人力资本的当前水平,劳动者消费经验的积累塑造了人力资本。需要注意的是λ>1,即数字人力资本积累的规模收益递增情况。这是因为数字普惠金融赋能下的劳动不是传统劳动,所以其创造的价值远高于传统劳动,而且此价值会随着数字普惠金融发展水平的提升而倍增②。

(二)模型求解

运用Domar集合方法推导出贫困县经济的增长率如式(7)[13]所示。

gTFP=pmQmTFPgTFP,m+psQsTFPgTFP,s(7)

其中,因服务被用于制造业的中间投入,即Qs>Cs,所以pmQm+psQs>TFP。

随着服务业劳动占比不断增加,即DLs/DL→1时,研究λ>1的情况下每个部门的增长率。

lim DLs/DL→1ge=δAλseλ-1(8)

lim DLs/DL→1gTFP=gTFP,s=gAs+ge=gAs+δAλseλ-1(9)

由于数字普惠金融赋能下的人力资本增长率ge会持续上涨,且gAs>0,所以当服务业占比不断增加时,贫困县TFP增速呈上升趋势。综合理论模型推导,提出假设:

H1 在产业结构服务化的背景下,数字普惠金融的发展有助于我国贫困地区的经济增长。

由式(9)可知,当DLs/DL趋近于1时,整个社会经济增长率近似于服务业增长率,即gAs+δAλseλ-1。由于ge=δAλseλ-1,所以gTFP=gAs+ge。这意味着数字普惠金融可以通过对服务业人力资本的赋能提高人力资本增长率,进而带动经济增长率的上升。即数字普惠金融对贫困地区经济增长的促进作用是通过人力资本积累实现的。结合实际来看,让边远地区的长尾群体提高财富积累并不只能依赖金融支持,而是要激发他们提高人力资本水平的意识,增加对自身的职业培训和子女的教育支持,而数字普惠金融正好在此方面起到了重要的促进作用[15]。由此,提出假设:

H2 人力资本是数字普惠金融推动贫困地区经济增长的有效机制。

根据新经济地理学可知,金融资本有较明显的地理空间特征。而在数字技术加持下的数字普惠金融进一步强化了该特征,即信息经过快速、高效传递使得时空距离被进一步压缩,进而强化了地区间金融活动的关联性[16]。例如金融资源的扩散效应会加剧各地区金融不平衡发展态势,并对经济活动产生空间外溢影响[17];数字普惠金融对地方层级金融科技的空间联系也产生了重要影响[18]。那么,结合上述理论推导可知,数字普惠金融对贫困地区经济增长的影响很可能在空间上存在外溢现象。由此,提出假设:

H3 数字普惠金融对邻近贫困地区的经济增长存在溢出效应。

三、研究设计

(一)样本说明与数据来源

样本对象为268个国家级贫困县,样本期间为2014—2020年。设定的原因是,2014年12月,国务院扶贫开发领导小组办公室发文确定了我国832个国家级贫困县名单。因数据的可得性受限,所以选择其中的268个为研究样本③,同时将2014年作为样本起始年;2020年11月23日,国家级贫困县全部脱贫摘帽,脱贫攻坚战取得胜利,因此将2020年作为研究的截止时间。本文使用的数据取自《中国县域统计年鉴》和北京大学数字金融研究中心,对缺失数据运用插值法填补。

(二)变量选取

1.被解释变量:经济增长(RGDP)。运用人均GDP衡量贫困地区的经济增长[9]。

2.解释变量:数字普惠金融(DFII)。采用北京大学数字金融研究中心构建的数字普惠金融指数(2011—2021)[8]。

3.中介变量:人力资本(HC)。使用受教育年限的均值衡量人力资本[19],具体计算公式为(普通小学在校学生数×6+普通初级中学在校学生数×9+中等职业教育学校在校学生数×12)/6岁及以上受教育人口总数。

4.工具变量:互联网应用水平(IP)。采用固定电话用户数的自然对数值为互联网应用的代理变量。这是因为数字普惠金融的深层次发展离不开网络基础设施的支撑及应用,而且固定电话的普及对贫困地区经济增长的直接影响相对较小,所以选择固定电话用户数的自然对数作为互联网应用水平的工具变量。

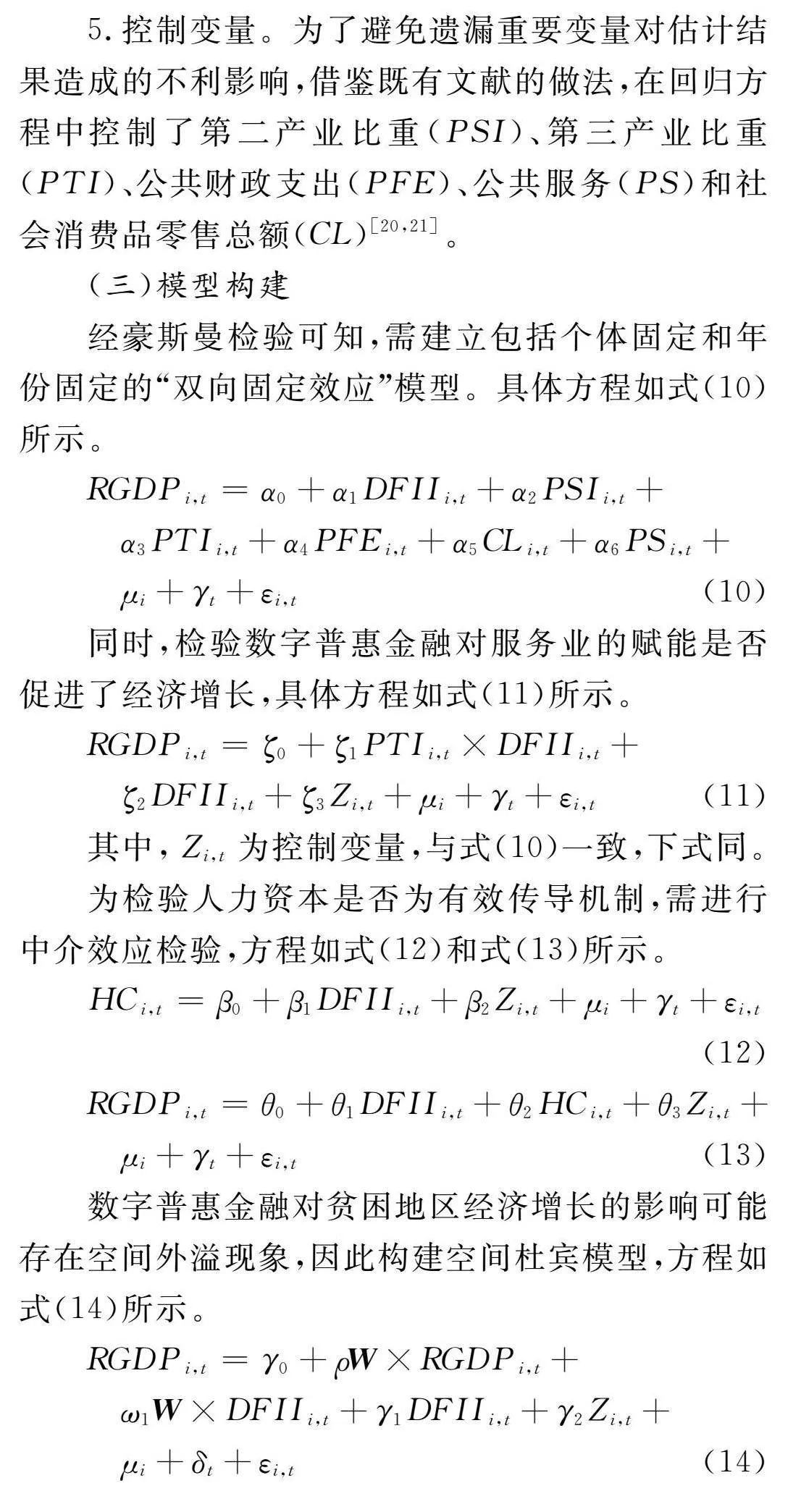

5.控制变量。为了避免遗漏重要变量对估计结果造成的不利影响,借鉴既有文献的做法,在回归方程中控制了第二产业比重(PSI)、第三产业比重(PTI)、公共财政支出(PFE)、公共服务(PS)和社会消费品零售总额(CL)[20,21]。

(三)模型构建

经豪斯曼检验可知,需建立包括个体固定和年份固定的“双向固定效应”模型。具体方程如式(10)所示。

RGDPi,t=α0+α1DFIIi,t+α2PSIi,t+

α3PTIi,t+α4PFEi,t+α5CLi,t+α6PSi,t+

μi+γt+εi,t(10)

同时,检验数字普惠金融对服务业的赋能是否促进了经济增长,具体方程如式(11)所示。

RGDPi,t=ζ0+ζ1PTIi,t×DFIIi,t+

ζ2DFIIi,t+ζ3Zi,t+μi+γt+εi,t(11)

其中,Zi,t为控制变量,与式(10)一致,下式同。

为检验人力资本是否为有效传导机制,需进行中介效应检验,方程如式(12)和式(13)所示。

HCi,t=β0+β1DFIIi,t+β2Zi,t+μi+γt+εi,t(12)

RGDPi,t=θ0+θ1DFIIi,t+θ2HCi,t+θ3Zi,t+

μi+γt+εi,t(13)

数字普惠金融对贫困地区经济增长的影响可能存在空间外溢现象,因此构建空间杜宾模型,方程如式(14)所示。

RGDPi,t=γ0+ρW×RGDPi,t+

ω1W×DFIIi,t+γ1DFIIi,t+γ2Zi,t+

μi+δt+εi,t(14)

其中,ρ代表空间自回归系数,W代表空间权重7521e29522dd0c35d9cb27ac2c86ceecc97cc0d8dd30197cf5f133a2af9ae506矩阵,ω1代表数字普惠金融的空间交互项系数。

四、实证分析

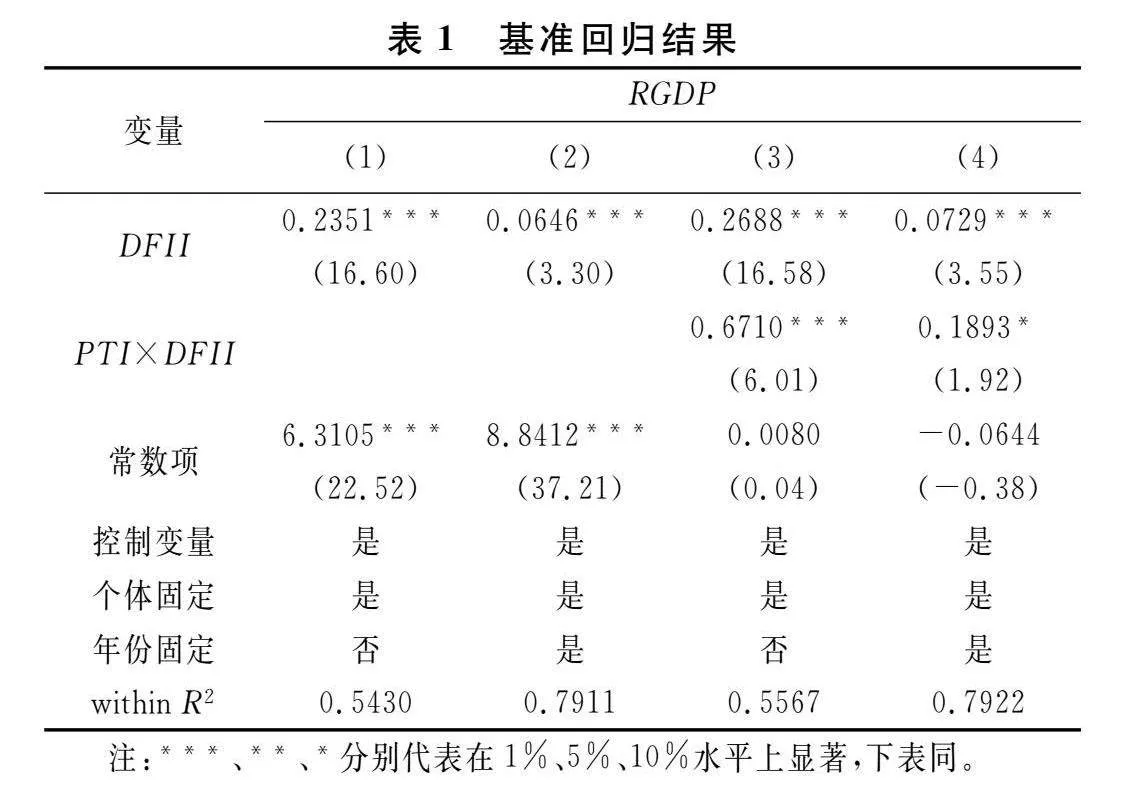

(一)基准回归

双向固定效应模型的基准回归结果见表1列(1)和列(2)。由列(1)和列(2)可知,DFII的系数分别为0.2351和0.0646,且均在1%水平上显著。这说明数字普惠金融与贫困地区经济增长呈正相关关系。本文进一步检验数字普惠金融对服务业的赋能是否促进了经济增长,结果见表1列(3)和列(4)。由列(3)和列(4)可知,DFII和PTI×DFII的系数均显著为正。这表明在我国服务业逐年增加的当下,数字普惠金融的发展及其在服务业中的运用,使得贫困地区经济实现了正向增长。由此,H1得证。

(二)内生性处理与稳健性检验

基准回归的结果初步检验了数字普惠金融对贫困地区的经济增长效应,但是,模型在识别中可能因遗漏变量从而导致估计结果有偏。此外,贫困地区的数字普惠金融发展水平与当地的数字基础设施、受教育水平等息息相关,而这些要素又会对其经济增长产生影响。因此,基准回归的结果可能存在反向因果问题,即金融发展和经济增长谁促进了谁[22]。所以,本文采用工具变量法(两阶段最小二乘、两步GMM、迭代GMM、LIML检验)和外生冲击事件法(以中国人民银行在2016年发布的《二十国集团数字普惠金融高级原则》作为外生政策冲击,采用双重差分模型检验)进行内生性处理④。结果发现数字普惠金融显著促进了贫困地区经济增长,研究结论保持不变。

为了进一步确保基准回归结果的可靠性,本文在既有研究的基础上,采用以下方法进行稳健性检验:其一是替换被解释变量,即用GDP增长率替换人均GDP;其二是考虑到极端值的存在可能会影响估计结果,所以对数字普惠金融变量在1%水平上进行了缩尾处理。这两种方法得出的结论与基准回归相同。

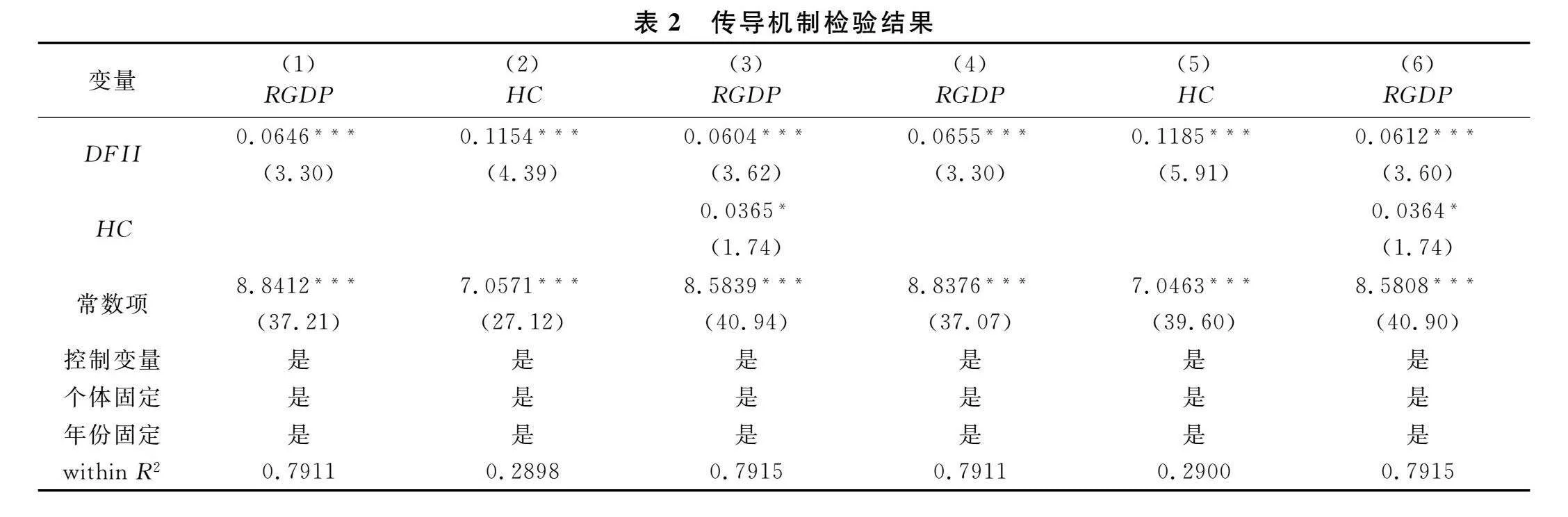

(三)传导机制检验

数字普惠金融大多以小微企业、农户等低收入群体为服务对象,这些人群往往具有受教育程度低、技能水平差、知识积累不足等特点,属于人力资本劣势群体。数字普惠金融以该类群体为服务对象将会对其人力资本的提升有较大的促进作用[23]。因为大量的知识储备和高深的金融专业素养可以帮助人们更好地理解和使用数字普惠金融工具和产品,从而优化资源分配。此外,既有文献验证了人力资本的提升对我国经济增长发挥了举足轻重的作用[24]。所以,有理由认为人力资本是数字普惠金融助力贫困地区经济增长的传导机制。本文运用中介效应模型进行检验,结果如表2所示。

由表2列(1)和列(2)可知,DFII的回归系数均显著为正,说明数字普惠金融的发展不仅促进了贫困地区经济增长,还推动了人力资本水平的提升。由列(3)可知,DFII和HC的系数显著为正,且DFII系数值小于列(1)中DFII的值,这表明数字普惠金融可以通过提升贫困地区人力资本水平间接促进当地经济增长,H2得证。此外,为了确保上述传导机制结果的可信性,将DFII进行1%水平上的缩尾处理后再次回归,所得结论见表2列(4)~列(6),与列(1)~列(3)一致,说明上述研究结论是稳健的。

(四)溢出效应检验

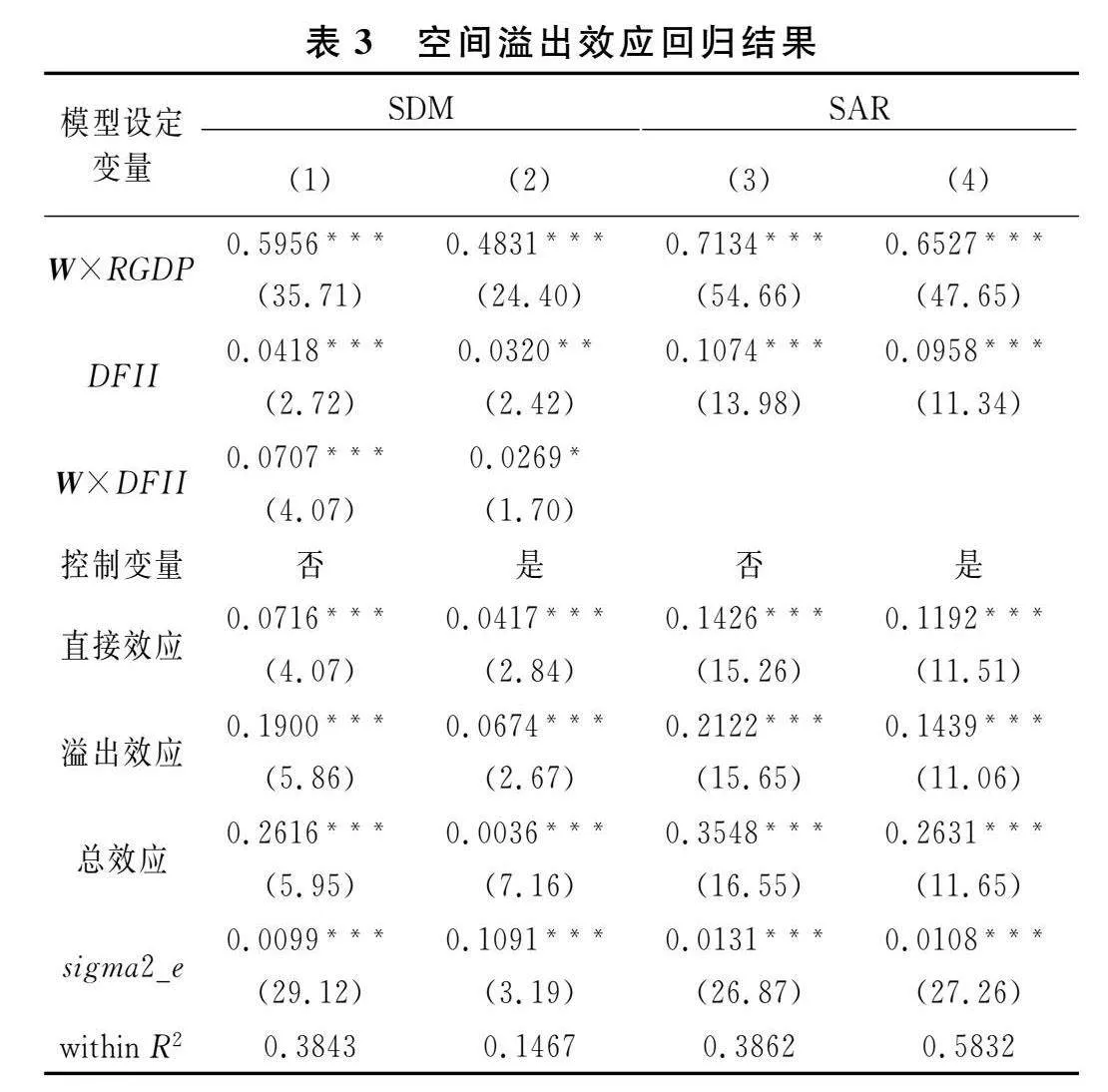

在空间计量回归前,本文检验了数字普惠金融发展水平的空间自相关性。结果发现,样本期内该指数在邻接距离权重下的莫兰指数均达到1%水平上显著,因此可以进行空间杜宾模型回归,结果如表3所示。

由表3列(1)和列(2)可知,不论控制变量是否加入,W×RGDP和W×DFII的系数均显著为正。这说明样本贫困县在空间上既存在外生的数字普惠金融交互效应,还存在经济增长的内生交互效应。但是,数字普惠金融对贫困地区经济增长的边际影响不能直接根据空间交互项系数判断,而是要根据变量变化偏微分。所以,表3进一步给出了贫困地区数字普惠金融对当地经济增长以及其他地区经济增长的影响。由列(1)和列(2)的直接效应结果可知,数字普惠金融对贫困地区经济增长的影响显著为正。根据溢出效应结果可知,相邻地区的数字普惠金融也能促进当地经济增长,即数字普惠金融的影响存在外溢现象。由总效应结果可知,本地及相邻地区的数字普惠金融与贫困地区当地经济增长之间是显著的正相关关系。与此同时,由表3列(1)和列(2)还可知,溢出效应的系数比直接效应的大,说明数字普惠金融对邻近贫困地区经济增长的影响大于对本地区的影响。此外,为了确保SDM回归结果的可靠性,本文采用空间滞后模型(SAR)进行估计[16],所得结论与SDM一致。因此,空间杜宾模型检验结果是稳健的,H3得证。

五、异质性分析

(一)数字普惠金融影响贫困地区经济增长的异质性

1.互联网应用水平异质性。

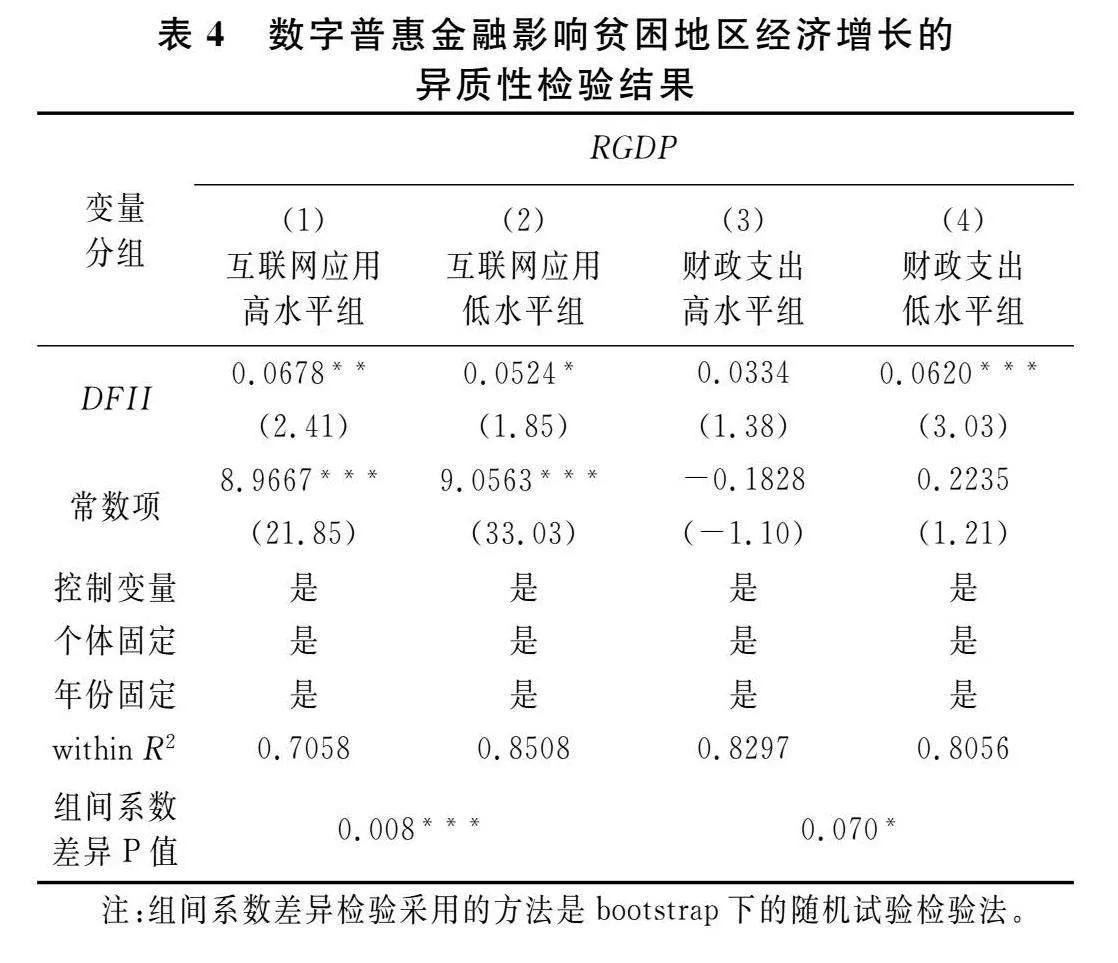

贫困地区因网络基础设施等资源禀赋的不同,所以数字普惠金融发展水平在区域分布上可能存在异质性。因此,对当地经济增长的影响也可能呈现地区上的异化特征,有必要对此展开进一步探讨。具体做法是将样本按中位数划分为互联网应用高水平和低水平两组,探究数字普惠金融对贫困地区经济增长影响的异质性,结果如表4列(1)和列(2)所示。

由表4列(1)和列(2)可知,互联网高水平组和低水平组的数字普惠金融发展均促进了贫困地区经济增长。进一步分析发现,高水平组DFII的系数大于低水平组,且组间系数差异P值显著,说明数字普惠金融对经济增长的促进作用在互联网应用水平高的贫困县更强。这可能是互联网应用水平高的贫困地区数字基础设施较完善,所以数字普惠金融红利释放得更充分,因而促进经济增长的效应发挥得更好。

2.财政支出水平异质性。

贫困地区发展经济进而实现可持续增长的资金来源主要有两个渠道,分别是政府的宏观调控和市场机制的调节。经研究发现,政府的财政支出因存在道德风险和逆向选择等问题会导致效率损失[25],弱化对经济增长的推动作用。而金融市场作为一种重要的外部融资渠道,可以通过调节资金配置效率进而影响贫困地区的经济增长。数字普惠金融具有便捷、可共享、低成本等特征,解决了传统金融模式在支付方面的发展瓶颈问题,使金融普惠特性充分发挥,让原来被排斥在外的弱势群体能够以可负担的方式享有正规金融服务,拓宽更多市场主体的融资渠道,带动贫困地区的经济增长。由此可见,数字普惠金融的发展弱化了财政支出的经济增长效用,长尾群体逐渐减少了对财政资金的依赖,更多地选择数字普惠金融产品和服务,即数字普惠金融和财政支出对贫困地区经济增长的促进作用存在替代效应。在财政支出不足或缺位的地区,数字普惠金融越可能发挥着有利于经济增长的作用。而且,已有研究也证实了财政支持超过一定程度会弱化数字普惠金融的减贫效果[26]。所以,随着数字普惠金融的发展,市场机制很可能充分发挥资源配置作用,从而在一定程度上降低了财政支出对贫困地区经济增长的调控效应。因此,有必要将研究样本划分为财政支出高水平和低水平两组进行检验,回归结果如表4列(3)和列(4)所示。由列(3)可知,财政支出高水平组DFII的系数不显著。但列(4)表明财政支出低水平组DFII的系数在1%水平上显著,为0.0620,且组间系数差异P值显著。这说明在财政支出低水平下,数字普惠金融增加1个单位时,贫困地区经济增长水平会提升0.0620个单位,验证了数字普惠金融和财政支出对贫困地区经济增长的推动作用存在替代效应,即在财政支出缺位的贫困地区,数字普惠金融发展更有利于经济增长。

(二)人力资本传导机制的异质性

1.互联网应用水平异质性。

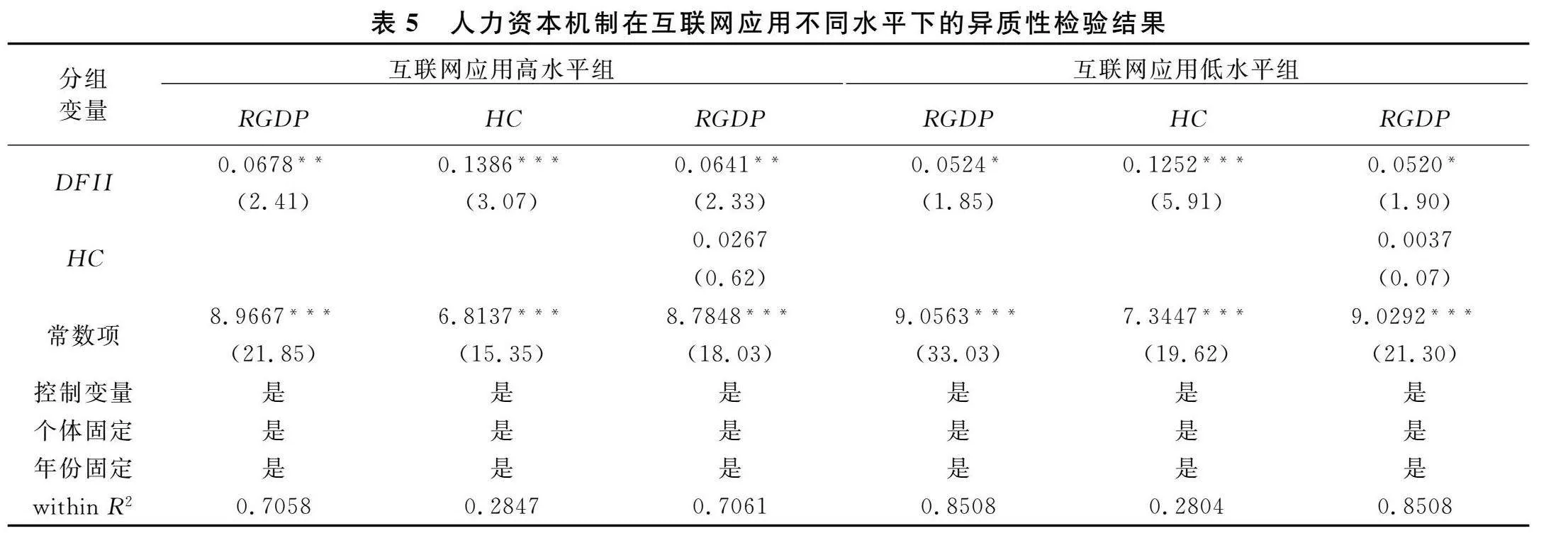

因为数字普惠金融在互联网应用水平不同的地区对经济增长的影响存在异质性,所以需要进一步考察人力资本机制在此维度下是否存在差异化的中介效应,以期为制定相关政策措施提供参考,结果如表5所示。

由表5可知,互联网应用高水平组和低水平组中,人力资本均发挥了中介效应。但是,人力资本机制在这两组中发挥的传导效应强度不同。其中,在互联网应用高水平组发挥的中介效应占比为5.46%(=0.1386×0.0267/0.0678),在低水平组发挥的中介效应占比为0.88%(=0.1252×0.0037/0.0524)。这可能的原因是互联网应用水平越高的贫困地区,其数字基础设施越完善,数字化知识的普及越充分,居民数字素养越高,所以人力资本水平更高,进而提高了其接受和运用数字普惠金融产品和服务的能力,推动了当地经济增长。

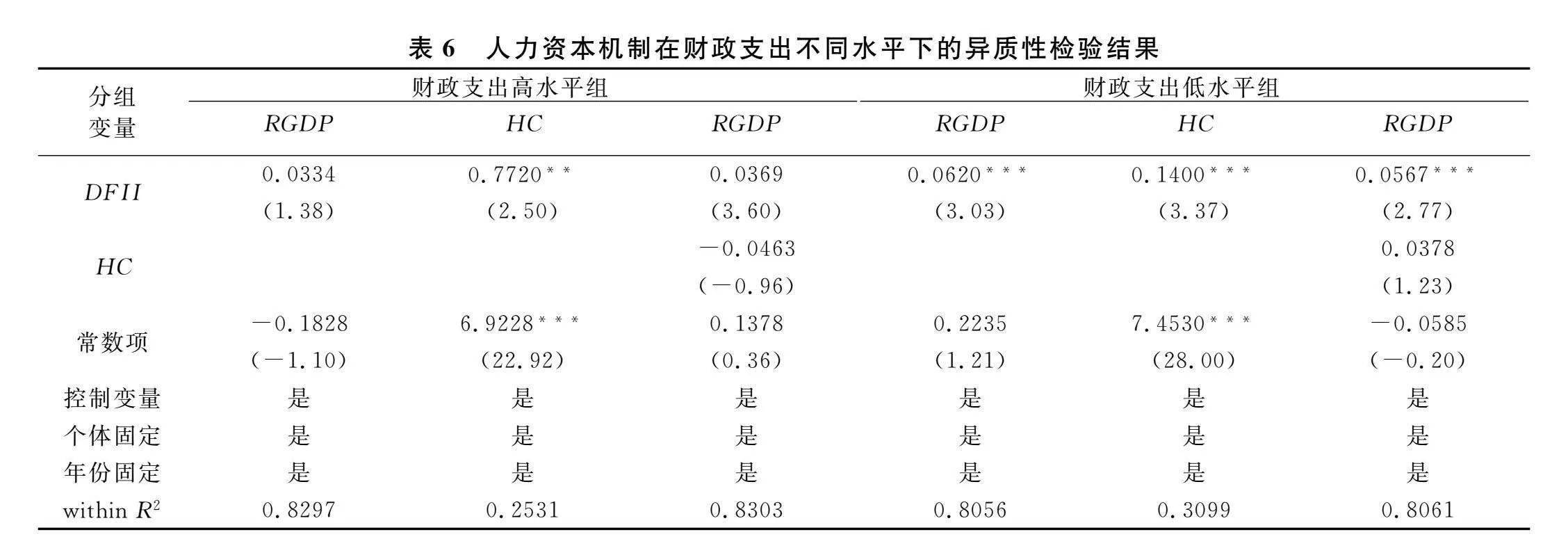

2.财政支出水平异质性。

数字普惠金融在财政支出高水平的贫困地区没有显著促进经济增长,而在低水平的贫困地区却推动了当地的经济增长。那么,人力资本传导机制是否也在不同财政支出水平下存在异质性?所以,有必要通过分组回归对此进行检验,结果如表6所示。

由表6可知,在财政支出高水平组中,DFII的系数由0.0334上升到0.0369,且均不显著。这说明在此组中,人力资本没有发挥中介效应。而在财政支出低水平组中,DFII的系数由0.0620下降为0.0567,且均在1%水平上显著,说明人力资本在该组发挥了中介效应。这可能是在财政支出水平较低的贫困地区,数字普惠金融的替代效应更强,因而人们通过数字普惠金融方式获取资金的意愿会增加,这将有助于激发其提高自身受教育水平的热情,带动人力资本水平的提升,进而助力当地经济增长。

六、结论与建议

本文在两部门经济增长理论框架的基础上,运用2014—2020年268个国家级贫困县的面板数据,实证检验了数字普惠金融对贫困地区经济增长的影响和作用机制。研究发现:第一,在产业结构服务化的背景下,中国数字普惠金融发展显著促进了贫困地区的经济增长。第二,中介效应显示,数字普惠金融的经济增长效应通过人力资本渠道进行传导。第三,数字普惠金融可通过空间外溢效应作用于邻近贫困地区的经济增长,且促进作用大于对本地区的直接影响。第四,数字普惠金融对经济增长的推动作用在互联网应用高水平和财政支出低水平的贫困地区更大,且人力资本的中介效应在这两个地区更强。

根据上述研究结论,提出如下建议:第一,完善贫困地区的数字基础设施建设,使弱势群体可以更便捷地获取数字普惠金融服务,进而从整体上推动我国贫困地区经济增长。包括积极推动贫困地区通信网络的升级和扩容,维护农村教育和医疗专网的稳定性,实现学校和医院互联网的快速接入和使用;根据贫困地区经营主体的用网特征与需求特点,开发有针对性的资费套餐,使数字基础设施的作用得以高效发挥。第二,加大贫困地区的教育投入力度,提升其人力资本发展水平,更好地了解和使用数字普惠金融产品。包括减少贫困地区学生的上学费用,降低辍学率;提升师资队伍水平,保障义务教育公平健康发展,增加贫困地区的人力资本存量等。第三,加大我国贫困地区数字普惠金融的协调力度,畅通技术与资金在各区域间的流动,鼓励创建跨区域的经济发展示范区,充分释放数字普惠金融对贫困地区经济增长的空间贡献力。积极运用数字普惠金融方式引导人才、技术等要素向贫困县的合理流动,促进贫困地区协调发展。第四,建立财政支出对数字普惠金融减贫的适度机制,给予金融机构更多的自主权,激发投资者运用数字化手段筹资的积极性,充分释放数字普惠金融助力贫困地区经济增长的红利。

注释:

① 劳动力要素特指数字普惠金融赋能下的劳动力,其所创造的价值远高于传统劳动,呈现出边际效率递增的特性。

② 20世纪80年代,以保罗·罗默为代表的“新增长理论”强调,知识的非竞争性特征使其成为一种报酬递增的要素。而数字技术在普惠金融领域的渗透和应用,使得较多小微企业、农户等获得了金融支持。该类群体拥有资金后便可以开展创业,偿还借款压力会督促他们不断学习,以获取盈利的能力。所以,数字普惠金融赋能下的劳动要素和知识技术一样,产生规模报酬递增效应。

③ 限于篇幅,268个国家级贫困县未在正文中列出。

④ 限于篇幅,基准回归的内生性处理和稳健性检验结果未在正文中列出。

参考文献:

[1] 方先明,刘韫尔,陈楚.数字普惠金融、居民消费与经济增长——来自我国省域面板数据的经验证据[J]. 东南大学学报(哲学社会科学版), 2022, 24(3):40-50.

[2] 李涛,徐翔,孙硕.普惠金融与经济增长[J].金融研究, 2016(4):1-16.

[3] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究, 2019, 54(8):71-86.

[4] 褚翠翠,佟孟华,李洋,等.中国数字普惠金融与省域经济增长——基于空间计量模型的实证研究[J].经济问题探索, 2021(6):179-190.

[5] 刘婷,黄烨.数字化消费者购买意愿的影响机理:基于企业社会责任感知的理论构建[J].湖南师范大学社会科学学报, 2023, 52(2):44-54.

[6] 韩莹,许晓惠.数字平台金融生态系统的网络赋能与价值共创——基于蚂蚁集团动态共演逻辑[J].技术经济,2024,43(2):79-91.

[7] 潘为华.数字普惠金融与制造业升级:影响机制与经验证据[J].财经理论与实践, 2022, 43(6):10-16.

[8] 曹裕,杨方杰,刘凡璠.资源配置视角下数字普惠金融对区域创新创业的影响研究[J].湖南大学学报(社会科学版), 2023, 37(6):36-43.

[9] 陈啸,孙晓娇,王国峰.数字普惠金融、数字创新与经济增长——基于省级面板数据的实证考察[J].经济问题, 2023(6):34-40.

[10]王小华,程琳.数字普惠金融与城乡收入差距:机遇还是鸿沟[J].广西师范大学学报(哲学社会科学版), 2022, 58(5):127-146.

[11]郑智勇,何剑,张梦婷.杠杆波动、系统性金融风险与经济高质量发展[J].金融论坛, 2022, 27(3):23-32.

[12]Baumol W J. Macroeconomics of unbalanced growth: the anatomy of urban crises[J]. American Economic Review, 1967, 57(3):415-426.

[13]Oulton N. Must the growth rate decline? Baumol’s unbalanced growth revisited[J]. Oxford Economic Papers, 2001, 53(4): 605-627.

[14]Sasaki H. Is growth declining in the service economy? [J].Structural Change and Economic Dynamics,2020, 53:26-38.

[15]马黄龙,屈小娥.数字普惠金融对经济高质量发展的影响——基于农村人力资本和数字鸿沟视角的分析[J].经济问题探索, 2021(10):173-190.

[16]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界, 2020, 36(10):65-75.

[17]卢建霖,蒋天颖,傅梦钰.数字金融对绿色创新效率的影响路径[J].经济地理, 2023, 43(1):141-147.

[18]刘程军,陈亦婷,陈秋驹,等.企业投资视角下金融科技的空间联系网络演化与影响因素[J].经济地理,2023,43(2):136-146.

[19]魏作磊,刘海燕.服务业比重上升降低了中国经济增长速度吗[J].经济学家, 2019(11):55-63.

[20]庄毓敏,储青青,马勇.金融发展、企业创新与经济增长[J].金融研究, 2020(4):11-30.

[21]刘贯春,司登奎,刘芳.人力资本偏向金融部门如何影响实体经济增长?[J].金融研究, 2021(10):78-97.

[22]Rajan R, Zingales L. Financial dependence and growth[R]. Cambridge, MA: NBER Working Paper, 1996, No.5758.

[23]姜松,周鑫悦.数字普惠金融对经济高质量发展的影响研究[J].金融论坛, 2021, 26(8):39-49.

[24]郭凯明,余靖雯,龚六堂.退休年龄、隔代抚养与经济增长[J].经济学(季刊), 2021, 21(2):493-510.

[25]叶初升,李竺雯,孙薇.政府与市场“双轮”何以驱动中小科技企业创新?——基于微观企业数据的“促进科技和金融结合试点”政策评估[J].经济问题探索, 2022(5):32-46.

[26]吴庆田,王欣宇.财政支持、数字普惠金融与多维贫困缓解[J].南方金融, 2021(8):53-66.

(责任编辑:厉亚)

Digital Financial Inclusion and Economic Growth in Poor Areas:

Effect Testing and Mechanism Analysis

REN Biyun,ZHANG Yingtian

(School of Finance,Tianjin University of Finance and Economics,Tianjin 300222,China)

Abstract:Based on the two-sector economic growth theory, this paper uses the panel data of 268 national-level poor counties from 2014 to 2020 to investigate the impact and mechanism of digital financial inclusion on the economic growth of poor areas in China, where the industrial structure is service-oriented. The results show that digital financial inclusion not only directly promotes economic growth in poor areas, but also indirectly exerts power through human capital channel mechanism and spatial spillover mechanism. The economic growth effect of digital inclusive finance and the intermediary effect of human capital are more significant in areas with high levels of Internet application and low levels of fiscal expenditure. In view of this, we should focus on improving digital infrastructure construction, increasing investment in education, and implementing flexible and appropriate fiscal expenditure policies to help digital financial inclusion enable economic growth in poor areas.

Key words:inclusive finance;digital technology;national-level poverty-stricken county;economic growth