地方财政风险测度与区域异质性分析

2024-12-06刘建民张晓彤刘晓函吴金光刘嘉意

作者简介: 刘建民(1964—), 男, 湖南湘乡人, 博士, 长沙理工大学经济与管理学院教授, 博士生导师, 研究方向:财税理论与政策。

摘 要:防范化解地方财政风险是我国目前财政工作的重点。为此,利用2015—2021年全国246个城市的财政数据,从地方财政内部运行风险、地方财政体制机制风险、地方财政信用风险及地方财政内部治理风险四个维度构建地方财政风险评价体系,以测度分析地方财政风险。结果显示:全国地方财政风险稳定在0.4左右,但区域差异显著。西北、华北、华中及东北地区的城市的财政风险水平显著上升,华东、华南和西南地区的城市的财政风险水平较低。沿海、新一线及省会城市财政风险水平相对较低,优于非沿海、非新一线及非省会城市。鉴于此,应构建区域财力协调机制,以助力我国实现地方财政高质量发展。

关键词: 地方财政风险;测度指标;区域异质性

中图分类号:F810.7; F812.7 文献标识码: A 文章编号:1003-7217(2024)06-0069-07

一、引 言

当前受复杂多变的社会经济形势影响,地方财政压力进一步加剧,地方财政风险日益凸显[1]。2023年全国地方财政收支情况总体呈现出支出大于收入的态势,财政缺口显著①。中国财政科学研究院在全国多个省份的调研显示,地区间财政收入分化加剧,部分市县财政负增长;部分地方政府减税降费后,又提高了其他收费标准来弥补收支缺口。与此同时,地方政府债务余额也呈现逐年增长的趋势。根据财政部披露的数据,截至2022年末,全国地方政府法定债务余额高达35.1万亿元②。地方财政风险、金融风险与全球经济形势变动带来的不确定性风险相互交织,对地方财政的稳健运行构成了新的重大挑战。

自20世纪90年代起,国内外开始广泛关注地方财政风险[2]。学者们最初从债务违约风险、财政收支平衡及经济运行波动的角度,对地方财政风险进行了深入剖析和释义。鉴于社会经济环境的持续变迁与财政功能定位的动态调整,学术界对地方财政风险的理解已逐步超越传统的单一债务风险框架,转而更全面地审视并进行分析。已有研究围绕财政收入稳定性、财政可持续性、债务风险水平及财政管理体制的健全性等多个维度[3-6],深入剖析了地方财政风险问题的本质与影响;此外,构建包含数字化发展、资源配置效率、财政压力、转移支付、财政分权、审计监督、公共支出效率、人口结构、土地市场降温、人口老龄化及减税降费等在内的综合性分析框架[7-17],以更精准地剖析这些因素如何作用于地方财政风险。

目前,测度评估地方财政风险的方法主要有以下四种:一是单项指标评价。构建了包含当年财政收支缺口与地方政府债务水平的地方财政风险指标[17];财政赤字风险、地方债务风险和转移支付依赖度三个指标也可以用于衡量地方财政风险状况[11];使用财政收入风险、财政支出风险、财政赤字风险及财政债务风险衡量地方财政风险[13]。尽管这些指标具有一定价值,但其全面性与整体性受到了质疑。二是构建财政反应函数。运用财政反应函数法,估算我国政府的债务承载上限[18];从居民储蓄的视角出发,剖析其对政府债务可持续性的重要作用,揭示居民储蓄通过调节债务耐受度,间接影响政府偿债意愿,从而影响政府债务状况[19];通过财政反应函数测算地方财政可持续性,有助于降低和防范地方财政风险[20]。三是测算财政空间。立足于政府跨期预算的约束框架,运用财政非线性反应函数模型[21]量化财政空间,即实际政府债务与估算的债务临界上限之间的差额;结合各地方政府的具体资产负债率情况,对财政空间指标进行修正与完善[22]。四是动态随机一般均衡法(DSGE)。与其他基于历史数据来判断地方财政风险的方法不同,DSGE模型能够模拟多种情境下经济主体的跨期最优决策过程,探究经济系统中各类变量的动态演变与相互响应机制。通过构建包含五个核心部门的DSGE模型,发现债务置换延长债务期限结构可以提高政府债务的可持续性,降低地方财政风险[23]。

综上可见,已有研究对于财政风险的测度,通常基于财政收支缺口与政府债务层面,未能综合考虑财政体制机制以及财政治理能力因素的影响。本文构建涵盖地方财政内部运行风险、地方财政体制机制风险、地方财政信用风险及地方财政内部治理风险四个维度的综合评估框架,并将这些维度细化为包括地方财政赤字率等在内的10个具体指标,以期更全面地测度地方财政风险。与此同时,对于我国财政风险的评估,多聚焦于国家或省级层面财政风险,而本文则试图将研究视角延伸至地级市层面,并鉴于我国财政体系的复杂性和地级市财政运行面临的挑战,根据本文设定的测度指标框架量化分析全国246个地级市的地方财政风险水平。为进一步深化对地方财政风险问题的理解,精准把握我国地方财政运行趋势,将评估分析框架拓宽至多维度区域分析,具体基于华北等七大地理区域、沿海城市与非沿海城市、新一线城市与非新一线城市、省会城市与非省会城市的分类标准,剖析地方财政风险在不同区域间的差异性表现,通过揭示地理位置、经济发展水平与地方财政风险之间的内在联系,进一步挖掘不同区域在财政管理、资源配置及风险应对能力上的现状和潜在问题,以期为我国实现地方财政高质量发展提供决策参考。

二、地方财政风险评价指标体系构建

(一)评价指标体系

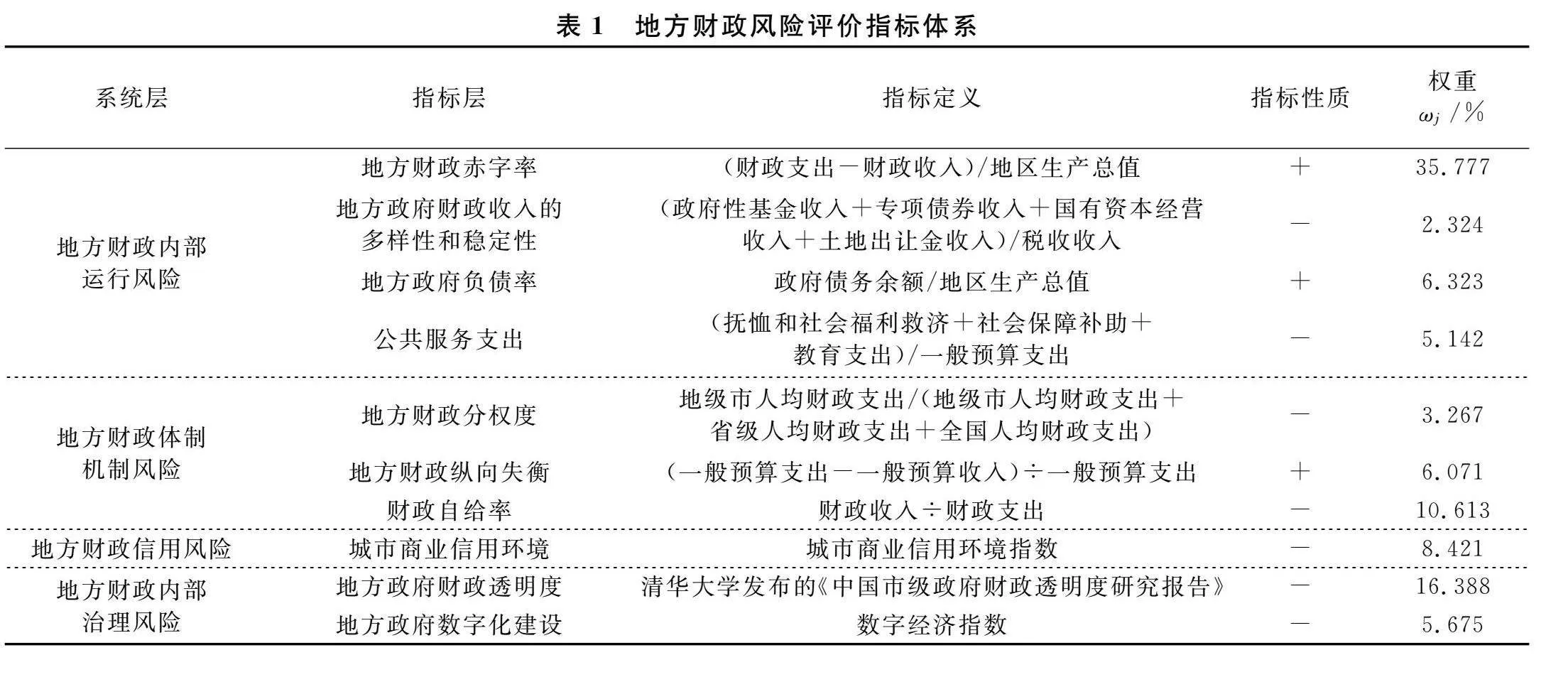

管控地方财政内部运行风险,是防范地方财政风险的重要一环。地方财政赤字率是衡量政府财政健康状况的重要指标之一,它反映了政府支出超过收入的程度。通过促进地方政府财政收入来源的多样性和稳定性,可以有效减轻对单一收入来源的过度依赖,降低地方财政风险。地方政府负债率反映了地方政府债务规模与地区经济总量的关系,监控这个指标可以控制地方政府债务风险,防止过度累积引发的财政危机。除此之外,还需关注公共服务支出的合理性和有效性,确保地方政府提供基本公共服务方面的投入与需求相匹配。因此,可以通过地方财政赤字率[24]及地方政府财政收入的多样性和稳定性衡量地方财政日常运转压力;通过地方政府负债率[13]衡量地方财政债务风险;通过公共服务支出[25]衡量基本公共服务保障风险。

地方财政风险的防范与化解,离不开对财政体制机制的全面审视与调整。财政分权度作为中央政府与地方政府间财政权力分配的体现,如果过度,可能使地方政府自主权过大,引发“跑马圈地”、盲目投资等行为,加剧地方财政风险。财政纵向失衡即中央与地方政府间财政收支不平衡,如果过度失衡,则会加剧地方财政压力,影响公共职能履行,增加地方财政风险。财政自给率是评估地方财政事权与财力匹配度的关键指标,反映地方财政独立满足支出需求的能力,高自给率可彰显财政的自主性,有利于职能履行和风险应对;低自给率可揭示对上级转移支付的过度依赖,增加财政压力与不确定性。通过地方财政分权度、地方财政纵向失衡与财政自给率三个指标,全面刻画既定财政体制下地方财政分权程度、地方财政不平衡程度以及地方财政事权与财力匹配程度的三个本质特征,以合理地揭示财政体制因素对地方财政风险的影响[26,27]。

地方财政信用风险的有效管控是地方财政稳健运行的关键。为此,本文选择《中国城市商业信用环境指数(CEI)蓝皮书》中的城市商业信用环境作为衡量地方财政信用风险的指标。地方财政信用风险与城市的商业信用环境紧密相关,良好的商业信用环境意味着政府、企业和金融机构之间的信用关系健康稳定,这有助于降低地方财政在融资、债务管理等方面的风险;反之,则可能加剧地方财政的信用风险。因此,通过CEI指数来评估地方财政信用风险,能够直接反映地方财政在信用方面的真实状况。

地方财政内部治理风险是地方财政风险的重要组成部分。财政透明度作为衡量政府内部治理的重要标尺,其提升有助于增强财政信息的公开度、清晰度与可获取性,从而促进公众监督、遏制腐败寻租,提升政府决策的科学性与民主性。在数字经济时代,将地方政府数字化建设纳入考量,可全面评估现代科技手段提升财政治理效率与效果的成效与不足,进而识别潜在风险。因此,利用清华大学发布的《中国市级政府财政透明度研究报告》,通过地方政府财政透明度和地方政府数字化建设[28]来衡量地方财政内部治理风险。

基于数据的可获得性与指标量化的可行性,构建地方财政风险的综合性指标体系,如表1所示。数据来源于《中国城市统计年鉴》及地方统计局。该体系从地方财政内部运行风险、地方财政体制机制风险、地方财政信用风险及地方财政内部治理风险四个维度进行剖析,旨在刻画地方财政风险的具体面貌。

(二)评价步骤

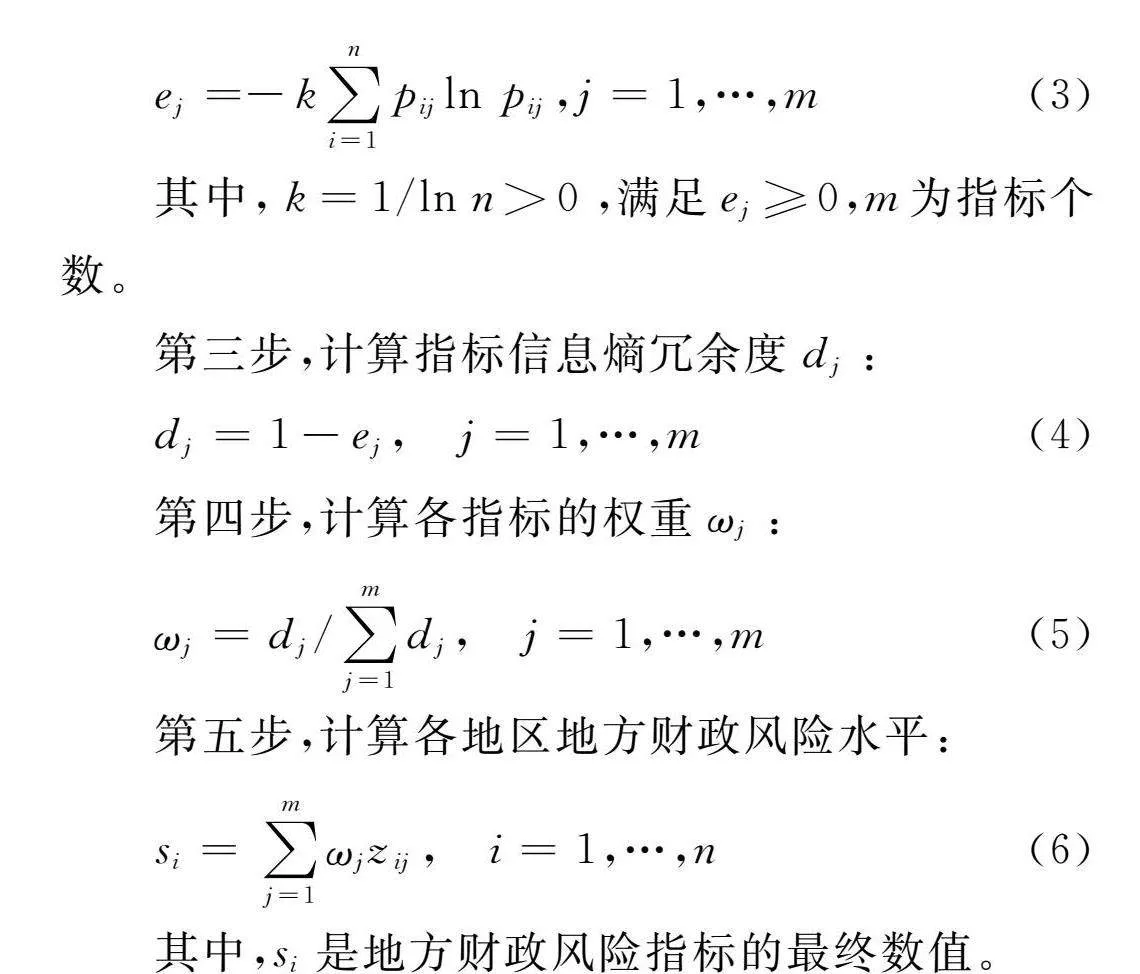

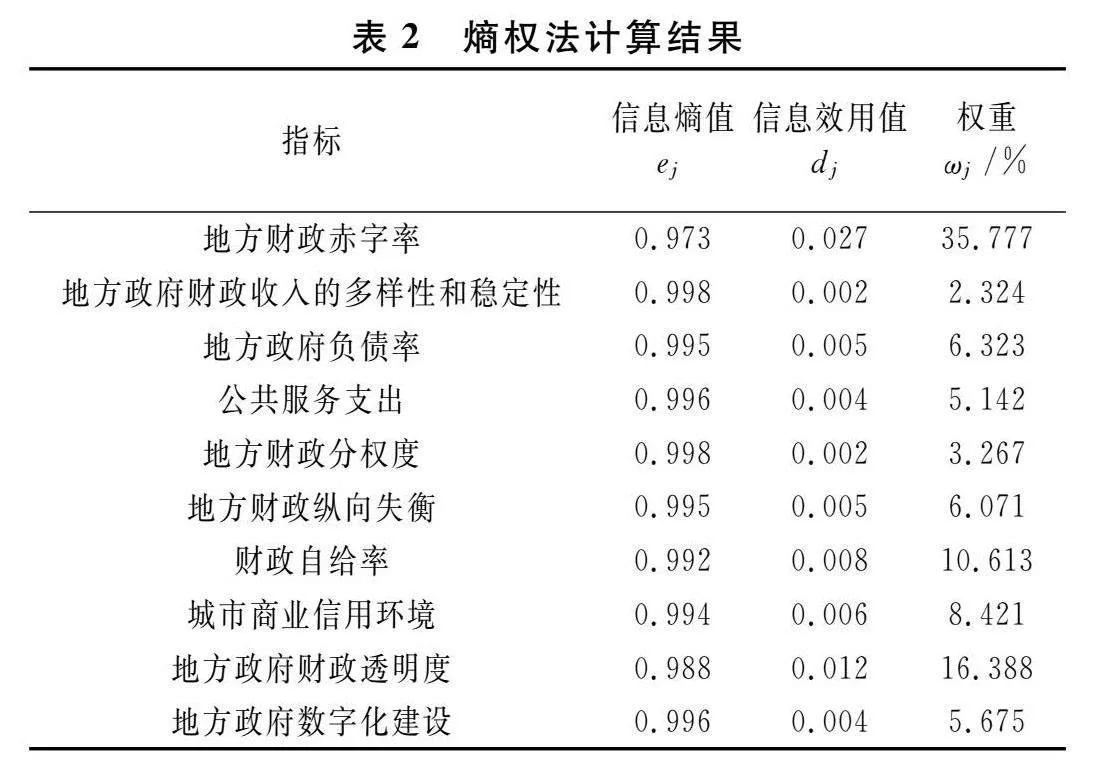

在构建评价体系时,测度方法可分为主观评价法与客观评价法两类。主观评价法依赖评价者的专业经验和直觉来分配权重;客观评价法则通过一系列数学方法自动确定权重,减少人为偏差。本文指标体系的计算方法选择客观评价法中的熵权法。若某项指标的数据分布越广泛,则其熵值越小,意味着该指标包含的有效信息量越多,对整体评价的重要性(即权重)就越大;相反,数据集中、熵值大的指标,其对综合评价的影响相对较小。熵权法利用数据本身的特性来确定权重,增强了评价结果的客观性和科学性。熵权法的具体步骤如下(结果见表2):

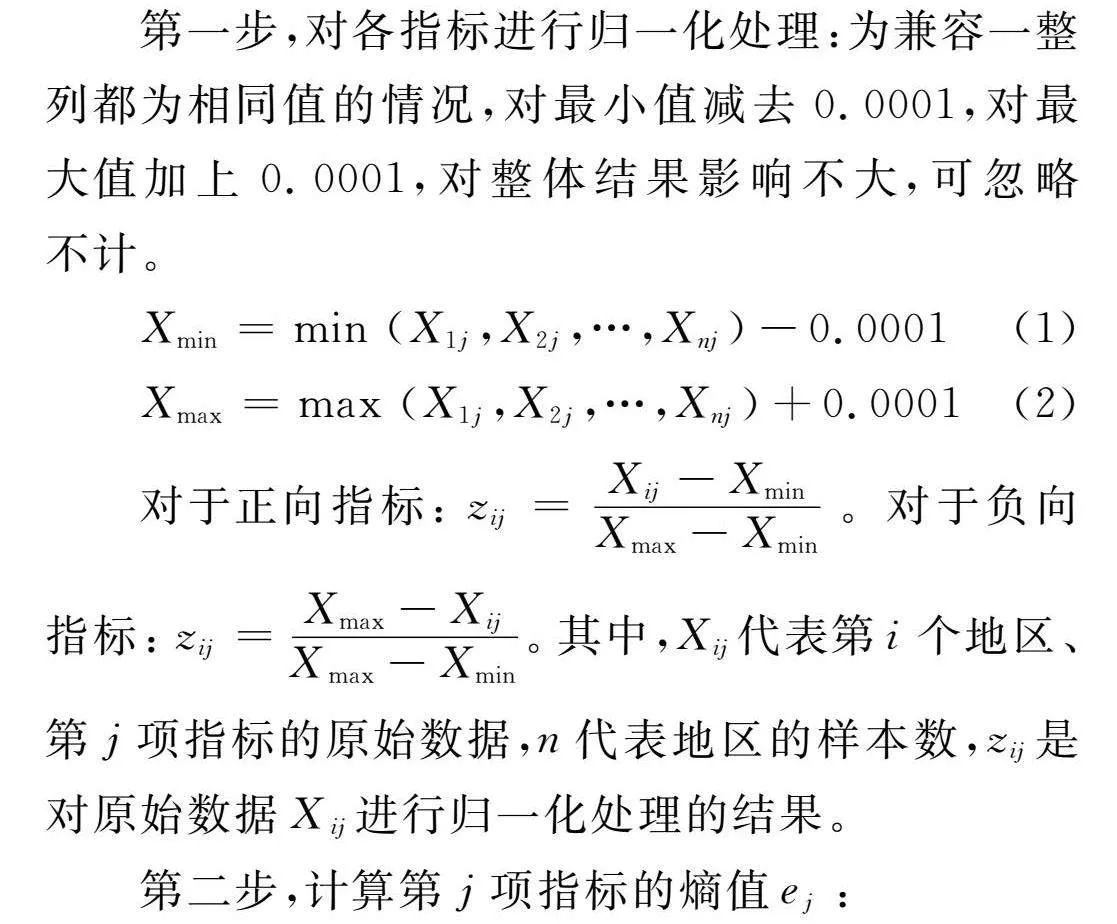

第一步,对各指标进行归一化处理:为兼容一整列都为相同值的情况,对最小值减去0.0001,对最大值加上0.0001,对整体结果影响不大,可忽略不计。

Xmin =min (X1j,X2j,…,Xnj)-0.0001(1)

Xmax =max (X1j,X2j,…,Xnj)+0.0001(2)

对于正向指标:zij=Xij-Xmin Xmax -Xmin 。对于负向指标:

zij=Xmax -XijXmax -Xmin 。其中,Xij代表第i个地区、第j项指标的原始数据,n代表地区的样本数,zij是对原始数据Xij进行归一化处理的结果。

第二步,计算第j项指标的熵值ej:

ej=-k∑ni=1pijln pij,j=1,…,m(3)

其中,k=1/ln n>0,满足ej≥0,m为指标个数。

第三步,计算指标信息熵冗余度dj:

dj=1-ej, j=1,…,m (4)

第四步,计JeAc3K4m6XXPN4HXkE2Qjw==算各指标的权重ωj:

ωj=dj/∑mj=1dj, j=1,…,m(5)

第五步,计算各地区地方财政风险水平:

si=∑mj=1ωjzij, i=1,…,n(6)

其中,si是地方财政风险指标的最终数值。

三、地方财政风险的测度分析

(一)全国平均地方财政风险水平

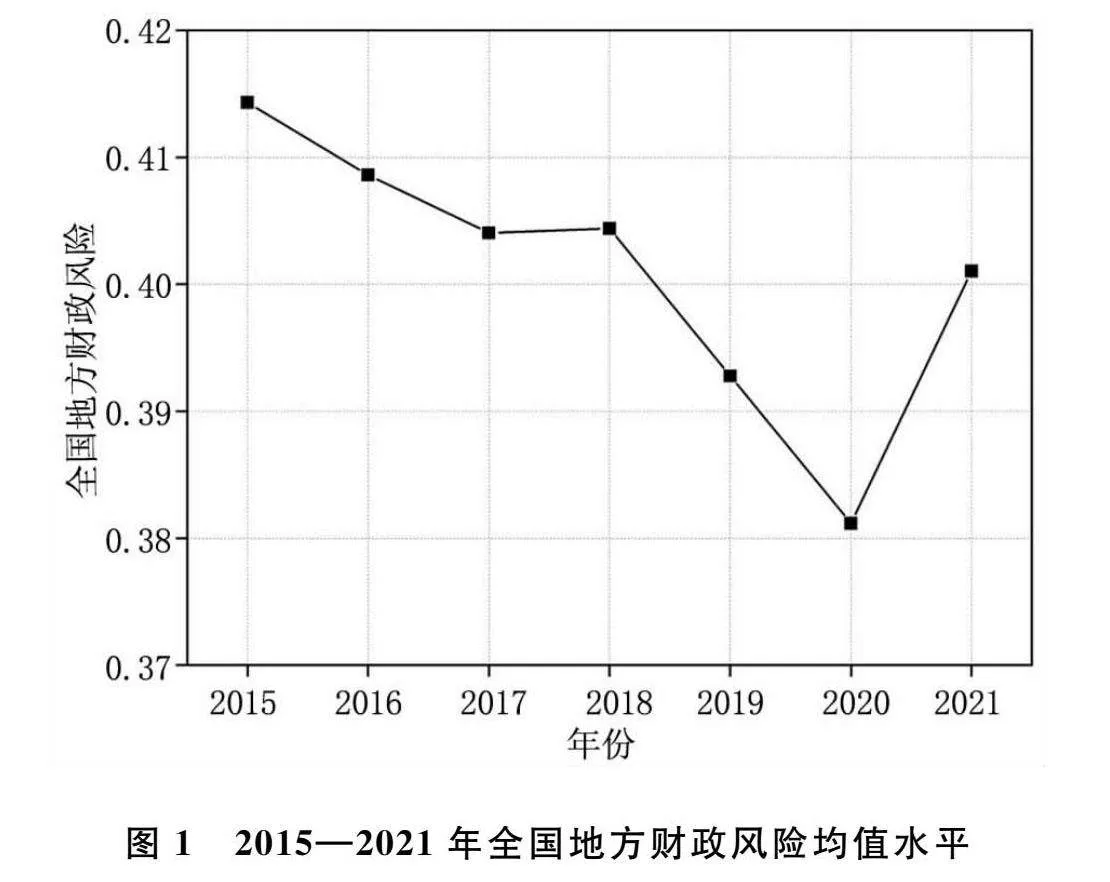

将构建的地方财政风险指标取全国平均值,见图1。从图中可见,2015—2021年全国平均地方财政风险水平稳定在0.4左右,呈平稳态势。这主要得益于:第一,财政收入稳步增长。尽管面临经济下行压力,但南京、无锡、苏州等城市通过优化产业结构、加强税收征管等措施,保持财政收入的稳定增长,缓解了地方财政压力,进而降低了财政风险。第二,财政支出结构优化。其中,广州市优先保障民生支出和重点领域的投入,通过合理安排预算,确保教育、医疗、社保等民生领域的资金需求得到满足,提升了财政资金的使用效率,进而降低了财政风险。第三,债务风险得到有效控制。其中,成都市严格控制新增债务规模,积极化解存量债务。通过建立健全债务风险预警机制、加强债务限额管理和预算管理等措施,成都市的债务风险得到了有效控制。第四,中央财政支持与地方自主努力相结合。对于贵阳、兰州等中西部欠发达城市,中央财政通过转移支付、专项补助等方式给予了支持;同时,地方政府通过加强财政管理、优化支出结构、提高资金使用效率等措施,共同促成了地方财政风险的可控。第五,经济转型升级与高质量发展。其中,杭州市作为数字经济和互联网产业的领军城市,其数字经济等新兴产业的快速发展降低了地方财政对传统产业的依赖度,提高了财政收入的稳定性和可持续性。综上所述,这些因素的共同作用使得地方财政在面临各种挑战时能够保持相对稳定的运行态势。

2020年全国平均地方财政风险水平略有下降,可能的原因有三:一是我国政府迅速实施了积极的财政政策与稳健的货币政策,有效缓解了疫情对经济的冲击,保障了地方财政稳定;二是我国经济展现出强劲的韧性与潜力[29],疫情得到控制后,工业与服务业快速复苏,推动了地方财政收入稳定增长;三是中央政府持续加大对地方的支持力度,包括转移支付与债券发行,减轻了地方财政压力,进而降低了地方财政风险。

(二)地方财政风险的区域异质性分析

鉴于地理位置和经济结构,各城市经济发展水平、财政实力与地方财政风险管理能力各异,导致地方财政风险呈现区域差异性。依据中国七大地理区域、沿海城市与非沿海城市、新一线城市与非新一线城市、省会城市与非省会城市的分类标准,将246个城市划分为不同组别,分别进行地方财政风险的区域异质性分析。

1.基于城市地理位置的异质性分析

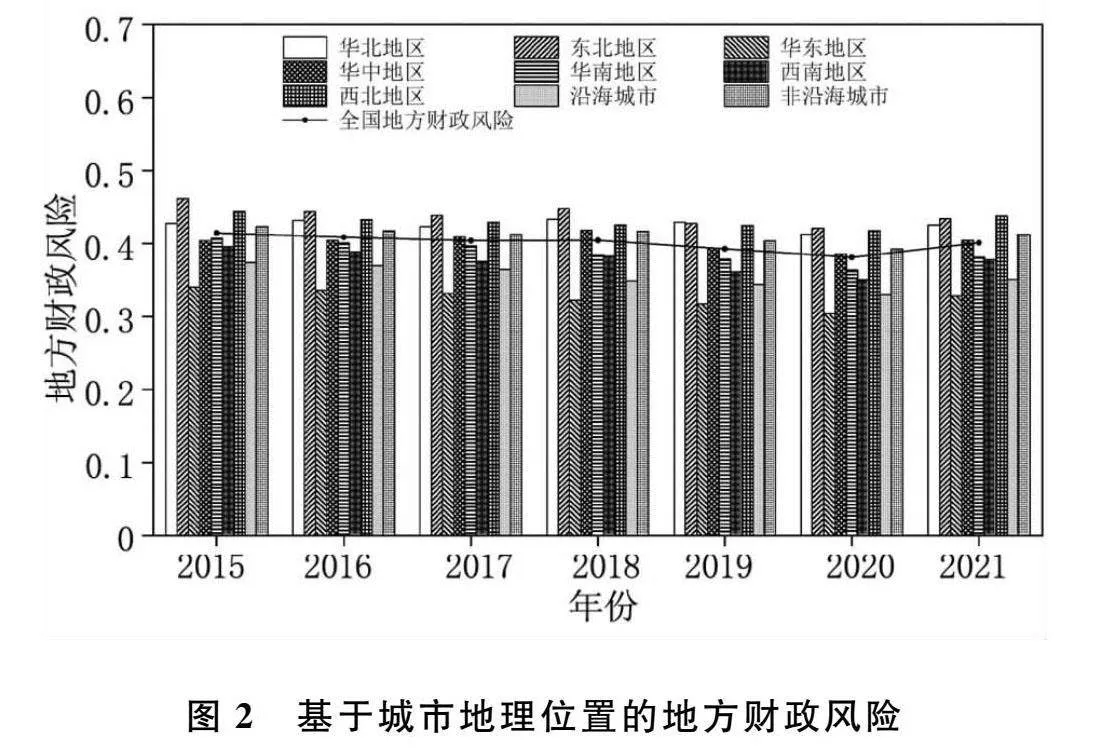

(1)依据中国七大地理区域分类。基于中国七大地理区域,将246个城市划分为七类③进行异质性分析,如图2所示。图2的条形从左至右分别为华北地区、东北地区、华东地区、华中地区、华南地区、西南地区和西北地区。其中,位于华中地区城市的地方财政风险自2015年高于全国平均水平。具体来说,其中南昌市的财政风险受到经济增长放缓、财政收入下降、财政支出刚性增长、债务风险累积等影响而有所提升。华中地区产业结构相对单一,重工业比重较高,受市场需求变化和政策调整的影响较大,导致经济增长动力不足。随着城市化进程的加快和人口老龄化的加剧,南昌市在基础设施建设和民生保障与服务方面的财政支出逐渐增加,给地方财政带来巨大压力。

位于东北、西北和华北地区城市的地方财政风险超过全国平均水平。东北地区的长春市受产业结构老化及人口流失的影响,经济增长乏力,财政收入受限;从计划经济向市场经济转型的过程中,哈尔滨面临国企改革、社会保障体系完善等体制挑战,地方政府的财政负担加重。西北地区的西宁市财政负债率在全国名列前茅,高达84.3%,这主要是由于政府过度依赖基建项目和不合理的财政支出。青海省地处青藏高原,区域经济相对落后,财政收入相对较低,而基建投资又十分巨大,导致财政压力巨大。华北地区的石家庄、太原面临严重的环境污染问题,需要投入大量财政资金进行环境治理;随着国家对房地产市场调控力度的加大,华北地区部分城市的房地产市场出现波动,这可能导致土地出让金和房地产相关税收减少,进而增加财政风险。

华东地区城市的地方财政风险最低,优于全国平均水平,华南、西南地区次之。华东地区包括南京、杭州等经济发达城市,经济实力强、产业结构优、财政收入广,且债务结构合理,以专项债为主,有利于降低财政风险。华南地区以广州为代表,经济实力较强,但粤东西北地区的城市发展相对滞后,可能面临一定的财政风险。不过,整体上华南地区的财政状况仍优于全国平均水平。西南地区的城市如昆明拥有丰富的自然资源和独特的民族文化资源,可为地方财政提供稳定的收入来源。随着国家政策的支持和区域协调发展战略的实施,贵阳获得了扶贫、基础设施建设等方面的帮助,财政状况逐步改善。

(2)依据城市是否沿海分类。基于沿海与非沿海的城市分类标准,将246个城市划分为两类④进行异质性分析,如图2所示。图2中的最后两个条形为沿海和非沿海城市。其中,沿海城市的地方财政风险远低于非沿海城市的,符合实际。沿海城市如青岛、广州等具有得天独厚的地理位置和资源优势,如便利的海运条件、丰富的海洋资源以及与国际市场的紧密联系。这些优势使沿海城市在吸引外资、发展对外贸易、促进产业升级方面具有显著优势。同时,沿海城市在财政管理和风险控制方面也表现出更高的水平。这些城市可能更注重财政纪律和透明度,加强债务管理和预算管理,提高财政资金使用效率,从而降低了地方财政风险。相比之下,非沿海城市可能在上述方面存在一定的劣势。它们可能面临地理位置偏远、交通不便、资源匮乏等挑战,导致经济发展相对滞后,财政收入有限。

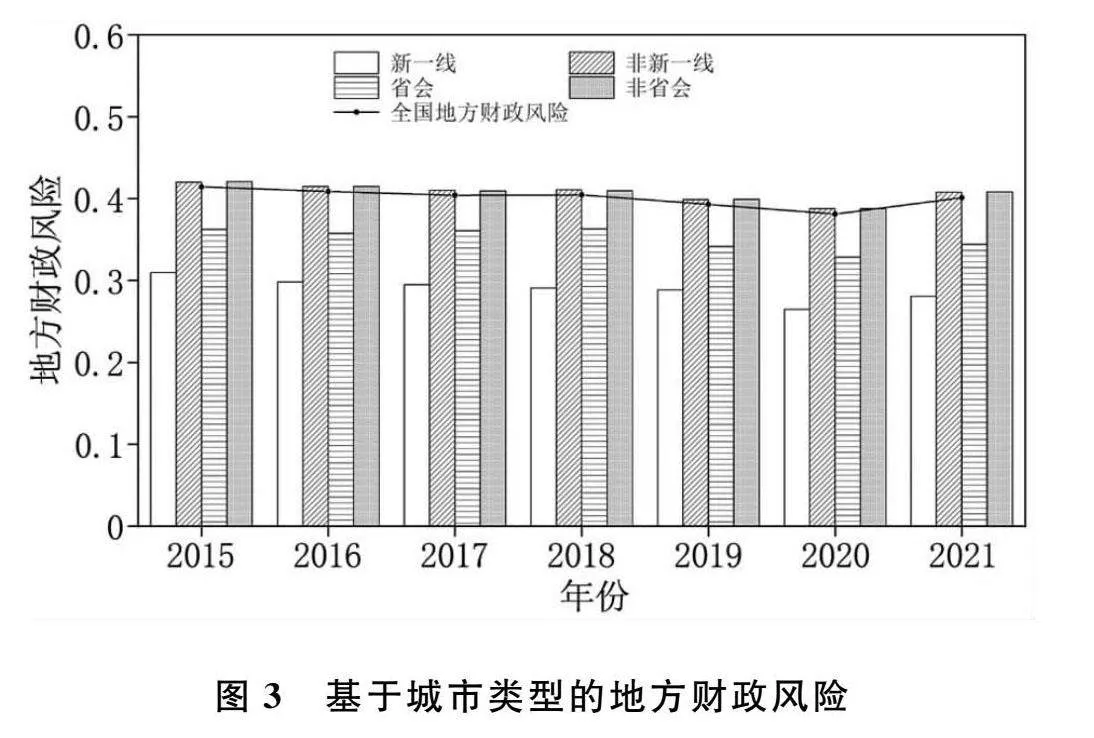

2.基于城市类型的异质性分析

(1)依据城市经济规模和实力分类。基于城市经济规模和实力,将246个城市划分为新一线城市⑤与非新一线城市两类进行异质性分析,如图3所示。其中,新一线城市的地方财政风险远低于非新一线城市的,这与实际情况一致。新一线城市如杭州、成都等,在经济基础、产业结构、财政实力、人口规模、科技创新等方面具有较强的竞争力和发展潜力。这些城市能吸引大量的国内外投资,形成多元化的产业结构,为地方财政提供稳定的收入来源。同时,它们也更加注重财政管理和风险控制,通过优化财政支出结构、加强债务管理、提高财政资金使用效率等措施,有效降低了地方财政风险。相比之下,非新一线城市可能经济基础相对薄弱,产业结构较单一,财政收入来源有限,且财政管理和风险控制能力相对较弱。因此,在面对经济波动、自然灾害等不确定性因素时,非新一线城市的地方财政风险可能较高。

(2)依据城市行政级别分类。基于省会城市与非省会城市分类标准,将246个城市划分为两类进行异质性分析,如图3所示。其中,省会城市的地方财政风险远低于非省会城市的,符合实际情况。省会城市作为各省级行政区的政治、经济和文化中心,通常具有较优越的发展条件和资源。这些城市往往能吸引更多的政府投资、政策支持以及企业和人才的聚集,从而推动经济的快速发展,财政收入也相应增加,为地方政府提供充裕的财政资源。此外,省会城市在财政管理和风险控制方面表现出更高的水平。这些城市拥有更完善的财政管理体系、更严格的财政纪律和更高效的财政资金使用效率,从而降低了地方财政风险。相比之下,非省会城市可能面临资源相对匮乏、政策支持不足、经济发展相对滞后等挑战,导致财政收入有限,财政管理和风险控制能力相对较弱。

四、结论与政策建议

以上研究结果显示:全国地方财政风险均值约为0.4,整体保持稳定;地方财政风险呈现显著的区域差异性。具体来说,东北、西北和华北地区的城市的地方财政风险超过全国平均水平;华东、华南、西南地区的城市的财政风险水平相对较低;华中地区的城市的财政风险逐年升高,需引起重视。相较于非沿海、非新一线及非省会城市,沿海城市、新一线城市及省会城市凭借其独特的地理优势、经济活力和更完善的财政管理体系,展现出相对较低的地方财政风险水平。

鉴于以上研究结论,提出如下政策建议:

第一,我国地方财政风险整体稳定,但仍需进一步降低风险水平,确保地方财政稳健发展。一是寻求新的具有支柱性意义的地方财源。随着“土地财政”的逐步退出,地方政府的土地收入大幅度下滑,需要培植新的财源支柱。从当前地方实际来看,要因地制宜地探索“股权财政”的构建思路。顺应数字经济的发展趋势,加快从传统产业向数字产业的转型,提高新型财源在地方财源中的比重。二是规范债务发行,积极开展债务重组和并购。建立严格的债务发行审批制度,确保债务规模与地方政府偿债能力相匹配;对于部分债务负担较重的地方政府,可通过债务重组和并购的方式,降低债务风险。三是提升财政透明度,加强财政信息公开。通过公开预算、决算和地方政府财务报告等信息,增强财政管理的公信力,鼓励社会各界监督财政管理工作,及时发现并纠正问题,促进财政管理的规范化和科学化。

第二,我国地方财政风险水平存在区域间的差异性,要求构建区域财力协调机制,保障区域间财力的均衡发展。一是加强区域财政政策协调。政府应制定更细化和差异化的区域财政政策,对财政风险上升显著的城市提供必要的财政支持和政策倾斜,鼓励财政风险趋降或相对稳健的城市保持良好的财政管理实践。二是优化转移支付制度,发挥区域财力均衡作用。中央政府可从消费税上解收入中划拨部分资金建立收入调节基金,用于补助消费税增长缓慢的地区。三是完善税收制度,促进区域间财力均衡。加快确立地方主体税种,将部分消费税征收环节后移并下划地方,拓展地方财政收入来源。构建区域间的税收征管协调机制,缩小区域间原始财力差距。四是深化地方财政改革,加强地方财政监管,提高财政管理水平。完善财政管理体制,深入推进地方财税体制改革,增强地方政府的财政自主权和透明度。

注释:

① 2023年,全国一般公共预算收入216784亿元,同比增长6.4%。分中央和地方看,中央一般公共预算收入99566亿元,同比增长4.9%;地方一般公共预算本级收入117218亿元,同比增长7.8%。2023年,全国一般公共预算支出274574亿元,同比增长5.4%。分中央和地方看,中央一般公共预算本级支出38219亿元,同比增长7.4%;地方一般公共预算支出236355亿元,同比增长5.1%。数据来源于财政部网站:www.mof.gov.cn。

② 截至2022年末,全国地方政府法定债务余额35.1万亿元,加上纳入预算管理的中央政府债务余额25.9万亿元,全国政府债务余额61万亿元。按照国家统计局公布的2022年GDP初步核算数121.02万亿元计算,全国政府法定负债率(政府债务余额与GDP之比)为50.4%。数据来源于财政部网站:www.mof.gov.cn。

③ 东北地区包括辽宁、吉林、黑龙江;华北地区包括河北、山西、内蒙古;华东地区包括江苏、浙江、安徽、福建、山东;华中地区包括河南、湖北、湖南、江西;华南地区包括广东、福建、广西、海南;西南地区包括四川、贵州、云南、西藏;西北地区包括陕西、甘肃、青海、宁夏、新疆。

④ 沿海城市包括丹东、大连、营口、盘锦、锦州、葫芦岛、秦皇岛、唐山、沧州、滨州、东营、烟台、威海、青岛、日照、连云港、盐城、南通、嘉兴、杭州、绍兴、宁波、舟山、台州、温州、宁德、福州、莆田、泉州、漳州、潮州、汕头、揭阳、汕尾、惠州、东莞、广州、中山、珠海、茂名、湛江、北海、钦州、防城港。其余样本城市为非沿海城市。

⑤ 新一线城市包括成都、杭州、苏州、武汉、西安、长沙、南京、郑州、东莞、无锡、宁波、青岛、合肥。

参考文献:

[1] 刘尚希.从财政体制看地方债务风险[J].经济导刊,2023(3):10-14.

[2] 姚绍学,赵新海.论地方财政风险的化解[J].财政研究,1999(8):38-41.

[3] 徐涛,侯一麟.转移支付对地方财政收入稳定效应的实证分析——基于中国省市县三级面板数据[J].公共管理学报,2010,7(1):47-57,125.

[4] 刘建民,薛妍,熊鹰.减税降费背景下地方财政可持续发展水平测度与时空分异——以湖南省为例[J].经济地理,2022,42(12):42-49.

[5] 孙琳,周欣,王弟海,等.财政分权、政府会计制度和政府债务风险:基于跨国面板数据的研究[J].财贸经济,2021,42(10):52-69.

[6] 李林木,于海峰.税收实体制度、程序制度与财政管理体制的改革协同[J].税务研究,2022(4):107-111.

[7] 周世愚,周明生.数字化发展与地方债务风险治理:理论机制与经验事实[J].求是学刊,2022,49(4):78-87.

[8] 廖甍,孟勇,王亚飞.地方政府债务扩张与资源配置效率[J].审计与经济研究,2024,39(2):117-127.

[9] 管治华,李英豪.减税降费、财政压力与地方政府债务风险:作用路径及影响效应[J].安徽大学学报(哲学社会科学版),2023,47(1):144-156.

[10]洪源,张玉灶,王群群.财政压力、转移支付与地方政府债务风险——基于央地财政关系的视角[J].中国软科学,2018(9):173-184.

[11]王秋石,李睿莹.减税降费、财政分权与地方政府财政风险[J].经济社会体制比较,2023(6):66-76.

[12]荣莉,金晶,喻旻昕.财政监督、政府审计与地方政府债务风险[J].当代财经,2023(7):132-142.

[13]李振,王秀芝.从公共支出效率看地方政府财政风险——基于中国239个地级市面板数据的经验分析[J].财政研究,2020(12):35-48.

[14]刘禹君.人口老龄化、房价波动与地方债务风险[J].山西大学学报(哲学社会科学版),2019,42(2):86-92.

[15]周佳音,陆毅.土地市场降温与地方政府债务风险:来自区县级数据的证据[J].数量经济技术经济研究,2024,41(7):28-48.

[16]竹志奇,任金凤,张平.人口老龄化与地方政府债务风险——基于财政“四本账”的机制梳理与综述[J].财政研究,2022(8):97-113.

[17]刘建民,赵桁,唐畅.减税降费与地方政府财政风险防范——基于“营改增”的准自然实验[J].财经理论与实践,2022,43(5):56-65.

[18]唐文进,苏帆,彭元文.财政疲劳、储备渠道与中国政府债务上限的测算[J].财经研究,2014,40(10):18-31.

[19]李丹,方红生.中国居民储蓄、财政空间与政府债务可持续性[J].世界经济,2021,44(6):27-49.

[20]邓晓兰,李珂.减税政策对地方财政可持续性的影响效应研究[J].地方财政研究,2023(11):4-16.

[21]Ghosh A R, Kim J I, Mendoza E G, et al. Fiscal fatigue, fiscal space and debt sustainability in advanced economies[J]. The Economic Journal, 2013, 123(266): 4-30.

[22]杜彤伟,张屹山,杨成荣.财政纵向失衡、转移支付与地方财政可持续性[J].财贸经济,2019,40(11):5-19.

[23]梁琪,郝毅.地方政府债务置换与宏观经济风险缓释研究[J].经济研究,2019,54(4):18-32.

[24]孙长鹏,邓晓兰.财政赤字率、政府债务率、利率与汇率作用机制——基于MSAR-TVP-VAR模型的分析[J].经济问题探索,2022(4):164-179.

[25]刘蕾.地方政府债务预算约束的制度逻辑、规范控制与实践检验[J].财经理论与实践,2018,39(2):154-160.

[26]陈硕,高琳.央地关系:财政分权度量及作用机制再评估[J].管理世界,2012(6):43-59.

[27]李永友,张帆.垂直财政不平衡的形成机制与激励效应[J].管理世界,2019,35(7):43-59.

[28]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[29]卢现祥,王素素.不利冲击下中国经济为何具有强劲韧性?——基于制度适应性效率的经验研究[J].财经研究,2023,49(11):4-18.

(责任编辑:允萱)

Local Fiscal Risk Measurement

and Regional Heterogeneity Analysis

LIU Jianmin1, ZHANG Xiaotong1, LIU Xiaohan1, WU Jinguang2,LIU Jiayi3

(1.School of Economics & Management, Changsha University of Science and Technology, Changsha,

Hunan 410076, China;2.School of Finance, Hunan University of Finance and Economics, Changsha,

Hunan 410205, China;3.Department of Fiscal Affairs,School of Medicine, Emory University,Atlanta,Georgia 30322,U.S.)

Abstract:Preventing and resolving local fiscal risks is the focus of China’s current fiscal work. Therefore, the fiscal data of 246 cities nationwide from 2015 to 2021 are used to construct a local fiscal risk evaluation system to measure and analyse local fiscal risk from four dimensions: local fiscal internal operation risk, local fiscal institutional mechanism risk, local fiscal credit risk and local fiscal internal governance risk. The results show that the local financial risk is stable at around 0.4 nationwide, but with significant regional differences. The fiscal risk of cities in Northwest, North, Central and Northeast China has increased significantly, while the level of fiscal risk of cities in East, South and Southwest China is lower. Coastal, new first-tier and provincial capital cities have relatively low fiscal risks, which are better than non-coastal, non-new first-tier and non-provincial capital cities. Given this, a regional fiscal coordination mechanism should be constructed. The article provides references for China to realize the high-quality development of local finance.

Key words:local fiscal risk; measurement indicators; regional heterogeneity