工业企业发行绿色债券对财务可持续发展的影响:基于双重差分模型的实证分析

2024-11-13邰晓红高瑞阳

摘 要:针对工业企业发行绿色债券对财务可持续发展的影响问题,采用实证研究的方法,以2016—2022年上市工业企业为研究样本,构建双重差分模型,分析工业企业发行绿色债券对财务可持续发展的影响,以及ESG(环境、社会、治理)表现和投融资期限错配的中介作用。研究表明:工业企业发行绿色债券与财务可持续发展正相关;ESG表现在工业企业发行绿色债券与财务可持续发展之间发挥中介作用;投融资期限错配在工业企业发行绿色债券与财务可持续发展之间发挥中介作用。研究结论为促进工业企业绿色转型与可持续发展提供参考。

关键词:工业企业;绿色债券;财务可持续发展;双重差分模型

中图分类号:F423 文献标志码:A 文章编号:1008-391X(2024)05-0333-08

基金项目:辽宁省教育厅高校基本科研项目(LJKR0145)

Impact of green bonds issued by industrial enterprises on financial sustainable development:empirical analysis based on difference-in-differences model

TAI Xiaohong, GAO Ruiyang

(School of Business Administration, Liaoning Technical University, Huludao 125105, China)

Abstract: Regarding the impact of green bonds issued by industrial enterprises on financial sustainability, an empirical research method is adopted. Taking listed industrial enterprises from 2016 to 2022 as research samples, a difference-in-differences model is constructed to analyze the impact of green bonds issued by industrial enterprises on financial sustainability, as well as the mediating role of ESG(environmental,social,governance) performance and mismatched investment and financing terms. Research has shown that the issuance of green bonds by industrial enterprises is positively correlated with sustainable financial development; ESG performance plays a mediating role between the issuance of green bonds by industrial enterprises and financial sustainability; Mismatched investment and financing terms plays an intermediary role between the issuance of green bonds by industrial enterprises and financial sustainable development. The research conclusion provides reference for promoting the green transformation and sustainable development of industrial enterprises.

Key words: industrial enterprises ; green bonds; financial sustainability; difference-in-differences model

0 引言

目前,中国经济已由高速增长阶段转向高质量发展阶段,企业在谋求可持续发展的同时,也要重视生态环境保护[1],努力实现企业财务可持续发展与生态环境保护相协调。绿色债券作为绿色金融体系中的一种新型债务工具,具有显著的社会效益和环境效益,为绿色产业投资项目的建设提供有力支撑。“双碳”目标指引下,推动经济“绿色复苏”已成为全社会的战略共识。

工业是国民经济的主导产业,也是能源密集型行业,工业生产中的煤、石油、天然气等化石燃料的燃烧是二氧化碳排放的主要来源。工业企业绿色转型对于推动国民经济高质量发展以及实现“双碳”目标至关重要,因此,扎实有力地推进工业企业绿色低碳化发展具有重要意义[2]。本文通过构建双重差分模型,分析工业企业发行绿色债券对财务可持续发展的影响,从而为促进工业企业绿色转型与可持续发展提供参考。

1 理论分析与研究假设

1.1 工业企业发行绿色债券与财务可持续发展

从利益相关者角度来看,随着能源、环境以及气候变化等问题的日益突出,生态环境保护工作日益受到重视,国家持续推进产业结构优化升级,不断加大对传统产业结构的调整力度。社会公众、新闻媒体密切关注企业的生产经营活动并对破坏生态环境的行为进行舆论监督,消费者的环境保护意识逐渐增强,对环保产品的关注度不断提升。企业发行绿色债券可以拓宽融资渠道,绿色债券募集的资金投向覆盖了节能、污染防治、资源节约与循环利用、清洁交通、清洁能源及生态保护和适应气候变化等领域,随着工业企业绿色低碳转型的不断深入,发行绿色债券将成为绿色项目的重要融资渠道。长远来看,企业提高经济效益的同时加强环境保护,可以吸引更多优质资本并降低经营风险[3],从而实现持续健康发展。

基于信号传递理论,企业通过发行绿色债券进行融资时,主动向市场披露信息可以有效缓解交易双方的信息不对称,减少管理层逆向选择行为。因此,企业通过发行绿色债券向外界传递积极信号,从而促进财务可持续发展。

基于资源基础理论,企业将通过发行绿色债券筹措的资金用于绿色项目,表明企业积极承担社会责任,有利于企业获得绿色声誉[4],从而获得利益相关者的支持并取得竞争优势,还可以增加研发投入,提高产品和技术的创新能力[5]。据此,提出假设H1。

假设H1:工业企业发行绿色债券与财务可持续发展正相关。

1.2 ESG表现的中介作用

ESG表现是企业积极践行“绿色财务管理理念”的体现,是企业在环境(environmental)、社会(social)和治理(governance)3个方面的综合表现。环境方面,发行绿色债券是企业积极响应国家绿色发展号召、积极承担环境责任、践行低碳环保理念的体现。社会方面,发行绿色债券对企业提出了较为严格的信息披露要求,主动向社会披露信息是企业积极承担社会责任的体现,有利于企业树立良好的社会形象,提升对投资者的吸引力。治理方面,企业通过发行绿色债券进行融资有利于合理配置内部资源,进一步提升企业治理能力。因此,发行绿色债券有利于提升企业的ESG表现。

ESG表现反映了企业提升经营绩效的同时积极承担社会责任。良好的ESG表现有利于财务可持续发展。首先,基于信号传递理论,ESG表现良好的企业可以向外界传递积极信号,有利于创造长期价值[6],降低经营风险[7],降低股权融资成本,提升企业绩效[8]。其次,ESG表现良好的企业有利于增强利益相关者对企业的认同感,帮助企业树立良好的社会形象。最后,ESG表现良好的企业可以降低运营成本,提升盈利能力,公司治理的重要任务是产权的划分和公司治理结构的完善,ESG表现良好的企业具备降低运营成本以及长期保持利润增长的能力[9],从而有利于财务可持续发展。据此,提出假设H2。

假设H2:ESG表现在工业企业发行绿色债券与财务可持续发展之间发挥中介作用。

1.3 投融资期限错配的中介作用

由于中国金融市场起步较晚,权益融资和债券融资所提供的长期融资无法满足企业长期投资的需求。因此,企业以短期债务满足长期资金需求,从而引发投融资期限错配,又称为“短贷长投”。

与普通债券相比,绿色债券的优势表现为以下两个方面。首先,绿色债券可以为绿色项目提供精准的资金支持,其融资额度和期限更能满足企业绿色低碳转型的需要,可以为绿色项目募集较为稳定的中长期资金,从而缓解投融资期限错配。其次,银行信贷往往需要企业支付相对较高的利息,增加了企业的融资成本,通常还需要进行抵押担保,审批流程较为繁琐,企业在融资时受到了较大限制,不利于长远发展[10]。而绿色债券的申报和审批可以通过绿色通道办理,简化了融资流程,提高了资金募集效率,优化了债务期限结构,进而有利于财务可持续发展。据此,提出假设H3。

假设H3:投融资期限错配在工业企业发行绿色债券与财务可持续发展之间发挥中介作用。

2 研究设计

2.1 样本选取

选取2016—2022年CSMAR数据库和WIND数据库中发行绿色债券和未发行绿色债券的工业企业作为初始样本。由于采用双重差分模型分析工业企业发行绿色债券对财务可持续发展的影响,因此,将样本企业划分为实验组和对照组,实验组为2016—2022年在深圳证券交易所、上海证券交易所以及银行间发行绿色债券的工业企业;对照组为在此期间没有发行绿色债券的工业企业。

对初始样本进行如下筛选:剔除关键变量缺失的样本;ST类企业由于经营和财务状况与其他企业存在差异,其财务可持续发展水平不具有可比性,不适合作为本次研究的样本。对连续变量进行上下1%的缩尾处理,以消除极端值的影响,最后得到13 870条样本值,使用Stata软件进行数据处理。

2.2 变量选取

(1)被解释变量

财务可持续发展Sus,衡量财务可持续发展首先要计算企业财务的可持续增长率。考虑数据的可操作性,借鉴杨旭东等[11]的研究方法,利用范霍恩可持续发展模型衡量企业财务可持续发展水平。

(2)解释变量

绿色债券发行Gp,即绿色债券Green与发行状态Post的组合,在DID模型中作为政策效应评估处理变量(即双重差分项)。当样本企业为绿色债券发行人且处于已发行过绿色债券的年份时取值为1;否则,取值为0。

(3)中介变量

ESG表现Esg,基于评级指标的全面性和可获得性,借鉴晓芳等[12]、王琳璘等[13]的研究方法,利用华证ESG评级标准衡量企业的ESG表现。华证ESG评级标准从低到高划分为9个等级,将ESG表现由低到高依次赋值为1~9。

投融资期限错配Sfli,借鉴钟凯等[14]、马红等[15]的研究方法,采用投资资金缺口测算方法,在“投资-现金流”敏感性基础上,衡量“投资-短期贷款”敏感性。当Sfli大于0时,表明企业存在投融资期限错配,且Sfli值越大,投融资期限错配程度越严重。

(4)控制变量

选取以下8个控制变量:企业规模Size、资产负债率Lev、企业年龄Age、前十大股东持股比例Top10、总资产收益率Roa、企业成长性Growth、托宾Q值TobinQ、存货周转率Lid。

变量说明见表1。

2.3 模型构建

为验证假设H1,借鉴LI等[16]、张莉等[17]的研究方法,为验证假设H2、假设H3,采用温忠麟等[18]的中介效应检验法,构建模型(1)~模型(6)分别为

3 实证分析

3.1 描述性统计分析

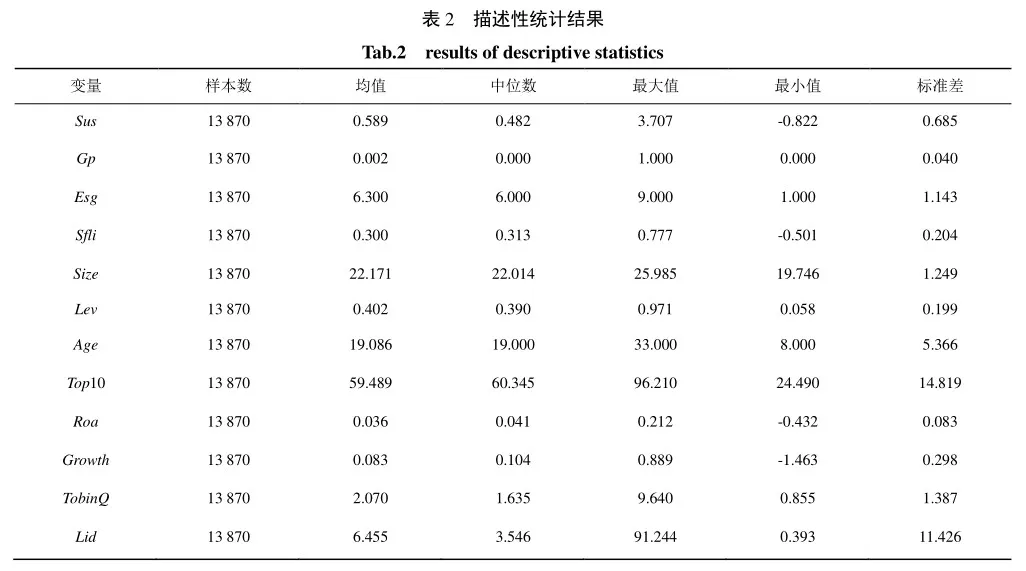

变量的描述性统计结果见表2。由表2可知,财务可持续发展的最大值为3.707,最小值为-0.822,表明样本企业的财务可持续发展情况差异较大;均值为0.589,中位数为0.482,均值大于中位数,表明多数样本企业的财务可持续发展情况较好。绿色债券发行的均值为0.002,表明发行绿色债券的样本企业数量较少。ESG表现的均值为6.300,中位数为6.000,表明样本企业的ESG表现差异较小。投融资期限错配的最小值为-0.501,最大值为0.777,标准差为0.204,表明样本企业投融资期限错配的差异较大;均值为0.300,中位数为0.313,二者较为接近,表明高投融资期限错配的样本企业与低投融资期限错配的样本企业数量相当。

3.2 相关性分析

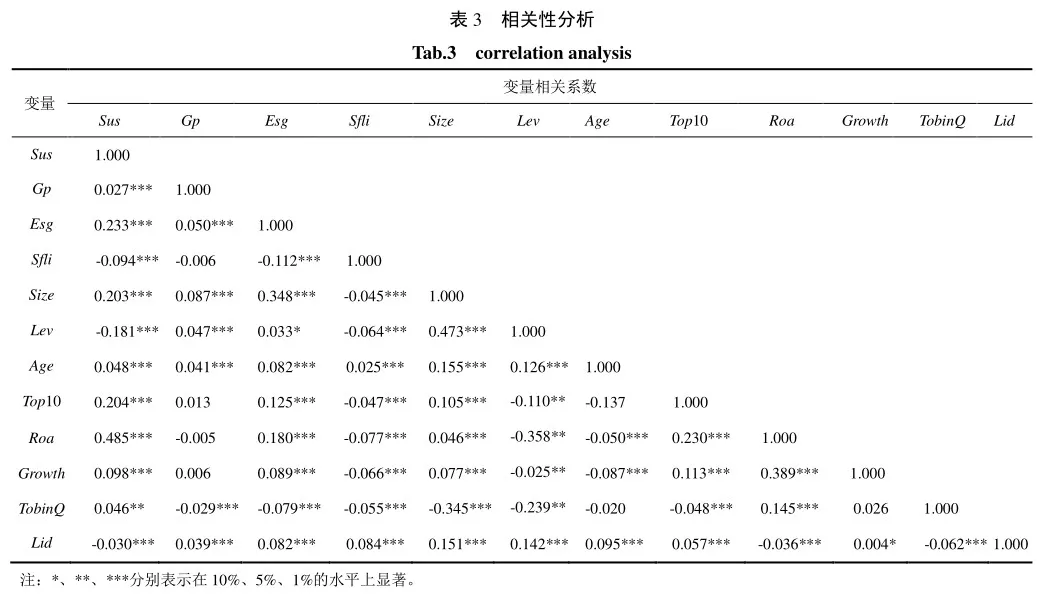

变量间相关系数见表3。由表3可知,绿色债券发行与财务可持续发展正相关,相关系数为0.027,在1%的水平上显著,表明工业企业发行绿色债券可以促进财务可持续发展,初步验证了假设H1。

3.3 回归分析

(1)双重差分检验

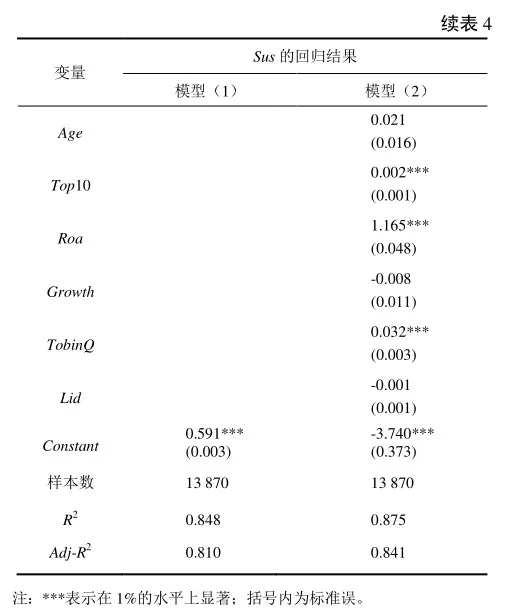

利用模型(1)、模型(2)对各个变量进行回归分析,结果见表4。由表4可知,模型(1)中,绿色债券发行与财务可持续发展正相关,回归系数为0.199,在1%的水平上显著。模型(2)中,绿色债券发行与财务可持续发展正相关,回归系数为0.198,在1%的水平上显著。表明经过双重差分检验,加入控制变量后,绿色债券发行对财务可持续发展的影响提高比率为19.8%。表明工业企业发行绿色债券能够促进财务可持续发展,假设H1得到验证。

(2)ESG表现的中介作用检验

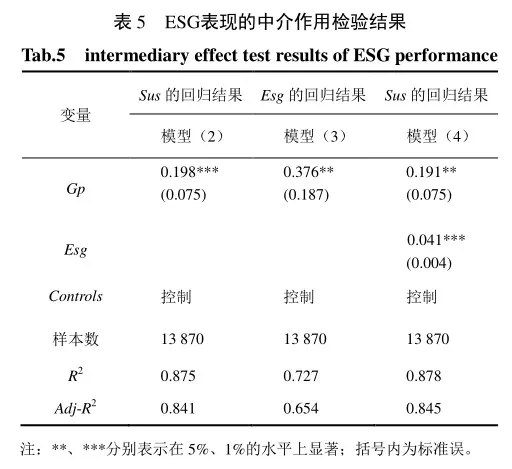

对ESG表现的中介作用进行检验,结果见表5。由表5可知,模型(3)中,绿色债券发行与ESG表现正相关,回归系数为0.376,在5%的水平上显著,表明工业企业发行绿色债券能够提升ESG表现。

模型(4)中,绿色债券发行与财务可持续发展正相关,回归系数为0.191,小于模型(2)中未加入中介变量ESG表现前二者的回归系数0.198,在5%的水平上显著,表明工业企业通过发行绿色债券提升ESG表现,从而影响财务可持续发展,即ESG表现在工业企业发行绿色债券与财务可持续发展之间发挥部分中介作用。

综上,假设H2得到验证。

(3)投融资期限错配的中介作用检验

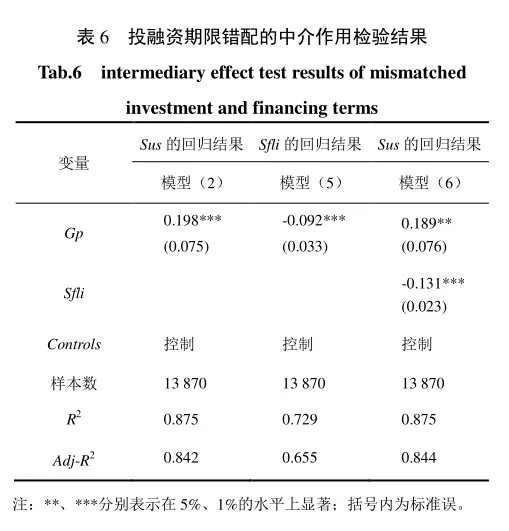

对投融资期限错配的中介作用进行检验,结果见表6。由表6可知,模型(5)中,绿色债券发行与投融资期限错配负相关,回归系数为-0.092,在1%的水平上显著,表明工业企业发行绿色债券可以缓解投融资期限错配。

模型(6)中,绿色债券发行与财务可持续发展正相关,回归系数为0.189,小于模型(2)中未加入中介变量投融资期限错配前二者的回归系数0.198,在5%的水平上显著。表明工业企业通过发行绿色债券缓解了投融资期限错配,从而影响财务可持续发展,即投融资期限错配在工业企业发行绿色债券与财务可持续发展之间发挥部分中介作用。

综上,假设H3得到验证。

4 内生性检验

4.1 倾向得分匹配

为检验本文研究结论的可靠性,采用倾向性评分匹配法(propensity score matching,PSM)对研究结果进行稳健性检验,检验结果与本文结论基本一致,验证了本文研究结论的可靠性。

4.2 工具变量法

借鉴马骏等[19]的研究方法,选取当年同行业企业是否发行过绿色债券的均值作为工具变量重新进行回归分析。选取这一变量的原因在于:首先,由于同侪效应的存在,同行业其他企业是否发行过绿色债券会对本企业产生影响;其次,同行业其他企业是否发行绿色债券不会影响本企业的财务可持续发展。采用工具变量法进行检验,检验结果与本文结论基本一致,验证了本文研究结论的可靠性。

5 结论与建议

以2016—2022年上市工业企业为研究样本,利用双重差分模型分析工业企业发行绿色债券对财务可持续发展的影响,同时对ESG表现、投融资期限错配的中介作用进行检验,得出如下结论。工业企业发行绿色债券与财务可持续发展正相关。工业企业发行绿色债券提升了ESG表现、缓解了投融资期限错配,从而影响财务可持续发展,即ESG表现、投融资期限错配分别在工业企业发行绿色债券与财务可持续发展之间发挥部分中介作用。

工业企业应树立绿色低碳发展理念,通过发行绿色债券积极为绿色项目融资,进一步提升ESG表现,树立良好的社会形象,加快绿色低碳转型,促进财务可持续发展。工业企业可以通过合理配置财务资源,制定科学的融资战略,保持长期竞争优势,优化融资结构,提高资金周转效率和盈利能力,实现持续健康发展。

参考文献:

[1]金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018(4):5-18.

[2]徐慧,刘希,刘嗣明.推动绿色发展,促进人与自然和谐共生:习近平生态文明思想的形成发展及在二十大的创新[J].宁夏社会科学,2022(6):5-19.

[3]尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究:来自中国上市公司的经验证据[J].中国软科学,2014(6):98-108.

[4]刘中燕,周泽将.技术董事、研发投入与可持续增长[J].商业经济与管理,2019(8):72-84.

[5]陈骁,张明.中国的绿色债券市场:特征事实、内生动力与现存挑战[J].国际经济评论,2022(1):104-133,7.

[6]LINNENLUECKE M K.Environmental,social and governance(ESG) performance in the context of multinational business research[J].Multinational Business Review,2022,30(1):1-16.

[7]SASSEN R,HINZE A K,HARDECK I.Impact of ESG factors on firm risk in Europe[J].Journal of Business Economics,2016, 86(8):867-904.

[8]HARDIYANSAH M,AGUSTINI A T,PURNAMAWATI I. The effect of carbon emission disclosure on firm value: environmental performance and industrial type[J].Journal of Asian Finance, Economics and Business,2021,8(1):123-133.

[9]叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016(2):104-112.

[10]白云霞,邱穆青,李伟.投融资期限错配及其制度解释:来自中美两国金融市场的比较[J].中国工业经济,2016(7): 23-39.

[11]杨旭东,彭晨宸,姚爱琳.管理层能力、内部控制与企业可持续发展[J].审计研究,2018(3):121-128.

[12]晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗:基于ESG评级事件的准自然实验[J].审计研究,2021(3):41-50.

[13]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[14]钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98,114,188.

[15]马红,侯贵生,王元月.产融结合与我国企业投融资期限错配:基于上市公司经验数据的实证研究[J].南开管理评论, 2018,21(3):46-53.

[16]LI P,LU Y,WANG J.Does flattening government improve economic performance? evidence from China[J].Journal of Development Economics,2016(123):18-37.

[17]张莉,皮嘉勇,宋光祥.地方政府竞争与生产性支出偏向:撤县设区的政治经济学分析[J].财贸经济,2018,39(3): 65-78.

[18]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[19]马骏,李书娴,李江雁.被动模仿还是主动变革:上市公司互联网涉入的同群效应研究[J].经济评论,2021(5):86-101.