泰国能源转型战略:战略目标、战略实施与战略合作

2024-11-05邓秀杰

[摘要] 在能源革命的新形势下,确保能源安全、应对气候变化及促进经济现代化构成了泰国能源战略调整的三大驱动力。基于时代需求和国内能源现状,泰国明确能源转型战略,并设定短期、中期和长期目标。同时,泰国完善能源转型体制机制和政策法规,通过多元化的措施和手段,积极调整以化石能源为主的能源结构。多年来,泰国能源转型成果日益显著,可再生能源装机规模不断扩大,能源结构持续优化,位居东南亚地区能源转型国家前列。然而,在能源转型过程中,泰国也面临诸多的挑战,如治理能力不足、资金短缺、技术滞后、人才匮乏以及环保组织的抵制等。尽管如此,泰国借助持续的政策扶持、技术创新和国际合作,有望在未来实现能源绿色低碳转型。中国是泰国能源转型的重要合作伙伴,中泰两国应加强规划对接和政策协同、加大生产要素投入与创新、扩大民众参与和支持、推动全球能源治理改革及合作,这不仅有助于双方能源结构优化,还能为全球能源转型作出积极贡献。

[关键词] 泰国;能源转型;可再生能源;能源战略

[作者简介] 邓秀杰,韩山师范学院政法学院副院长,讲师,博士,广东 潮州 521041

[中图分类号] F426.2;F433.6 [文献标识码] A [文章编号]1003-2479(2024)05-098-13

21世纪,在全球气候变化加剧的背景下,能源转型成为国际共识和共同任务。在全球能源转型进程中,泰国是一个值得关注的国家。作为东南亚地区第二大经济体和第二大能源消费国,泰国传统化石能源比较有限,能源短缺成为制约国家经济社会发展的瓶颈。为摆脱对进口油气资源的依赖,最大限度实现能源“自足”,泰国调整国家能源发展战略,加快能源转型,成为东南亚地区可再生能源投资的热土。然而,受新冠疫情和经济动荡影响,泰国近年来能源转型进展缓慢。根据世界经济论坛发布的《促进有效的能源转型2023》1,在120个国家和地区中,泰国能源转型指数2低于世界平均水平,比2019年的排名(第54位)3下降了3位。

针对泰国的能源转型问题,国内外学界关注较少,研究成果有限。国外研究者主要从泰国可再生能源禀赋、能源战略政策及公众参与3个方面展开研究,强调泰国(特别是农村落后地区)太阳能和生物质能在能源转型中的重要性12,关注可再生能源制度或政策对泰国实现国家自主贡献目标的影响345,并通过案例分析公众参与能源转型、促进能源民主的价值678。在国内,部分学者关注泰国能源转型,但主要集中在新能源和可再生能源的发展现状910、产业投资11和国际合作1213等方面。总体而言,这些研究主要采用规范性分析方法,以问题分析为导向,基于泰国新能源和可再生能源产业经济,提出相应的方向、路径和政策建议,但缺乏针对泰国能源转型战略的系统性研究。本文旨在分析泰国能源战略调整的背景与诉求,明确其能源转型战略目标及内容,根据国际能源机构最新数据,评估其能源转型战略的成果和挑战,进一步探讨其能源转型战略前景,以及中泰两国在能源转型领域的合作策略。

一、泰国能源转型战略背景与诉求

21世纪以来,加速能源转型、实现绿色发展已成为世界各国的广泛共识和共同追求。为应对气候变化和保障能源安全,世界绝大多数国家都制定了能源转型目标,并采取措施加快可再生能源的部署。2023年12月,在迪拜举行的第28届联合国气候变化大会(COP28)上,COP28主席宣布“全球脱碳加速计划”,100多个国家签署了到2030年全球可再生能源增加两倍、能源效率提高一倍的“全球可再生能源和能源效率承诺”,向世界发出了“加速绿色转型”的信号。然而,能源转型是一个长期、复杂的系统性工程,不可能一蹴而就。在百年未有之大变局下,地缘政治冲突、气候灾难频发、经济增长乏力等不利因素叠加,全球能源市场充满不确定性,国际能源转型在曲折中艰难前行。根据国际能源署(International Energy Agency,IEA)发布的《2023年世界能源展望》14,全球能源危机带来的一些直接压力已经缓解,但能源市场、地缘政治和全球经济仍不稳定,不确定的风险依然存在。国际能源格局的这些根本性变化对世界各国产生深远影响,引发国际上一系列广泛而深刻的经济社会变化。

泰国位于中南半岛中南部,拥有较好的资源禀赋,但高碳特征突出、对外依存度高、电力短缺问题严重。推动能源向绿色低碳转型,在当前及未来一段时间内对泰国而言,具有极为重要的现实意义。

第一,化石能源有一定规模但相对匮乏,可再生能源开发潜力较大。根据泰国能源政策与计划办公室发布的《2023年度能源统计报告》,截至2022年年底,泰国的天然气、液化石油气和原油探明储量分别为0.13万亿立方米、1.31亿桶和0.77亿桶1,油气储量较少且逐年递减。与相对匮乏的化石能源相比,泰国拥有丰富的可再生能源资源。根据国际可再生能源署(International Renewable Energy Agency,IRENA)与东盟能源中心联合发布的《东盟可再生能源展望:迈向区域能源转型》(第2版),泰国可再生能源发电潜力如下:太阳能3509吉瓦、风能62吉瓦(其中陆上风能32.4吉瓦、海上风能29.6吉瓦)、生物质能18吉瓦、水能15吉瓦2。泰国地处低纬度热带地区,日照时间长、辐射强度大,太阳能资源丰富,东北部和中部地区年平均辐射量高达每平方米1200千瓦时~1400千瓦时。泰国农业基础扎实,生物燃料原材料如稻草、甘蔗渣、玉米秆、木薯根,以及油棕、天然橡胶和椰子的树干、枝叶和碎屑等十分丰富。此外,大量的城市固体废弃物也是泰国生物质能的重要来源。受热带季风气候影响,泰国风能资源丰富,但主要集中在西部和中部山地地区,地形复杂、地势陡峭,建设难度较大。水能主要集中在湄公河和湄南河等河流区域,但湄公河水能在泰国的分布比重较小,湄南河河流落差较小,且降水时间分配不均,水电开发潜力相对周边邻国较小。此外,泰国还蕴藏一定的地热能和潮汐能,但技术不成熟、开发程度有限。

第二,能源和电力供应主要依赖化石能源。根据《2023年度能源统计报告》,2022年,泰国一次能源生产量为5935万吨油当量,其中化石能源占57.27%;发电总量为215.8太瓦时(进口35.5太瓦时),其中化石能源占70.4%。泰国对化石能源的依赖导致温室气体排放增加,2003—2022年,泰国与能源相关的碳排放量由1.71亿吨增加到2.48亿吨,年均增长率接近2%。同时,化石能源的使用引发环境、生态和气候等多方面问题,反过来对经济社会发展产生负面影响。根据德国观察(Germanwatch)的研究,2000—2019年,泰国是全球最容易受气候变化影响的十个国家之一(排名第9位),年均经济损失高达77.1915万美元3,位居全球经济损失榜首。

第三,能源需求量庞大且对外依赖程度高。在城市化、工业化和电气化的推动下,作为新兴工业化国家4,泰国能源需求不断上升,成为东南亚地区第二大能源消费国。根据《2023年度能源统计报告》,2012—2022年,泰国终端能源需求从4586万吨油当量增加至8517万吨油当量,年均增长率为3.3%5。随着新冠疫情后经济复苏,泰国能源需求持续增长。然而,受资源禀赋限制,泰国化石能源产量并不高。2022年,泰国煤炭、石油和天然气的产量分别为3.38万吨油当量、6.86万吨油当量和23.75万吨油当量,而消费量分别为17万吨油当量、40.12万吨油当量和38.33万吨油当量。由于能源消费超过产量且差距不断扩大,泰国的能源供需矛盾日益尖锐,对外依赖程度持续提高。2022年,泰国能源自给率为45%,其中,煤炭、石油和天然气分别为13.3%、20.2%和61.9%。

第四,电力需求稳步增长,电力不足问题日益突出。进入21世纪以来,泰国社会经济稳步发展,电力需求逐渐扩大1。泰国政府高度重视电力事业,发电装机容量稳步提升。据泰国能源政策与计划办公室统计,泰国发电总装机从2001年的22吉瓦增加至2022年的49吉瓦;2022年比2021年新增2416兆瓦,同比增长5.2%2。然而,泰国作为中南半岛人均用电量最高的国家,电力供需矛盾突出,高峰时段电力不足。此外,泰国电力主要依赖天然气发电,2022年占比高达58.1%3。受乌克兰危机导致的气价上涨及泰国湾天然气产量下降影响,泰国电价持续攀升。2023年4月,因缅甸维修管道暂停供气,泰国储备发电能力减弱,南部14府遭遇大面积停电。为满足电力需求,泰国从老挝和柬埔寨进口电力以弥补不足,2022年,泰国电力进口量占总用电量的18%左右4。

在国内外大背景下,泰国高度重视能源转型,制定和实施了相关战略。具体而言,泰国能源战略的调整主要源于以下多重考虑。

第一,国际能源变革促使泰国重新审视和调整自身能源战略。泰国政府逐渐意识到发展可持续能源的重要性,着力调整以化石能源为主的能源生产和消费结构,加大对可再生能源的投入,减少对传统化石能源的依赖,降低温室气体排放,以适应国际能源格局的变化,并积极争取国际资金和技术的支持。同时,泰国充分利用自身地理位置优势,抢抓区域能源合作机遇,满足国家清洁能源需求,并计划通过油气和电力跨境输送,构建区域能源交易中心。

第二,确保国家能源安全是泰国能源转型战略的核心任务。泰国是东南亚地区最大的化石能源进口国。随着国内油气资源的逐渐枯竭,能源安全问题已成为影响泰国经济社会可持续发展的关键因素。为应对国际能源市场波动,泰国政府主要采取以下两个方面的措施:一方面,提高能源供给保障能力,将油气产业发展视为国家能源政策的优先事项,实施国有能源企业的私有化改革,并强化与国际石油公司的勘探开发合作;另一方面,推进能源多元化,加速能源替代,依据地域特点发展水能、太阳能和生物质能等清洁能源。

第三,应对气候变化和环境挑战是泰国能源转型战略的现实选择。近年来,泰国国内对环境保护、气候变化和能源安全的关注日益提高。这促使政府在全力保障能源供应的同时,还需关注环境保护和可持续发展。为此,泰国政府制定了能源消费总量控制目标,加大对高效节能技术和设备的推广力度,推动传统能源产业的转型升级。同时,通过扩大公众参与,确保利益相关方在开发建设中获得合理利益,以应对全球气候变化和公众环保舆情的挑战。

第四,助力经济社会现代化是泰国能源转型战略的重要考量。作为东南亚地区第二大经济体,泰国能源转型的实现将有助于降低能源成本、提升产业竞争力,进而推动经济的可持续发展。2018年10月,泰国正式批准并实施《国家20年发展战略规划(2018—2037)》,明确了“安全、财富、可持续”的愿景,计划到2037年步入发达国家行列。清洁低碳、安全高效的能源体系犹如泰国经济社会发展的“生命线”,为泰国的现代化进程提供坚实的物质基础和持续的发展动力。

二、泰国能源转型战略目标与内容

由于化石能源储量有限,为满足经济发展需求,泰国很早就开始关注可再生能源的开发利用。1964年,泰国历经7年努力,建成第一座大型水电工程——普密蓬水电站,从而拉开泰国水能大规模商业开发的序幕。自第五个经济社会发展五年计划(1982—1986)开始,泰国对可再生能源发展的扶持更加明确,并提出包括水能、风能、太阳能和生物质能等在内的可再生能源发展目标,力求最大程度实现能源自给自足。20世纪90年代,泰国制定并实施了一系列鼓励和引导可再生能源发展的法律法规,促进泰国可再生能源政策体系不断完善。

进入21世纪,基于对能源安全、生态环境保护和经济发展的考虑,泰国加快能源转型步伐。2003年9月,泰国内阁会议确定了国家能源战略基本框架。2004年,泰国推出首个可再生能源发展计划,设定了8%的可再生能源发展量化指标1。此后,泰国每隔5年便会调整一次可再生能源发展计划,不断提升可再生能源发展量化指标。2015年10月,第33届东盟能源部长级会议在马来西亚吉隆坡举行,会议设定了到2025年将可再生能源比重提高到23%的目标。作为东盟成员国,泰国根据自身资源条件和经济发展阶段特点,设定了高于其他东盟成员国的可再生能源量化目标。同年,泰国政府公布《泰国综合能源蓝图》,为2015—2036年泰国的能源发展制定了一揽子5个计划2,以构建多元化的低碳能源体系。随后,泰国国家能源政策委员会相继批准了《电力发展计划(2015—2036)》3、《可再生和替代能源发展计划(2015—2036)》和《智能电网发展总体规划(2015—2036)》4。尤其是《可再生和替代能源发展计划(2015—2036)》,提出到2036年泰国可再生能源占终端能源消费总量的30%,包括电耗占15%~20%、热耗占30%~35%和生物燃料占20%~25%的目标5。

一直以来,泰国高度重视气候变化对全球的影响,是东南亚国家中率先制定温室气体减排“路线图”的国家之一。2015年,作为《巴黎协定》缔约国,泰国向《联合国气候变化框架公约》承诺,将在2030年前将温室气体排放量减少20%。2021年11月,在第26届联合国气候变化大会上,泰国总理巴育向《联合国气候变化框架公约》提交“泰国降低温室气体排放的长期发展战略”,更新了国家自主贡献目标。在该战略中,泰国政府明确提出,2030年前将温室气体年排放量减少20%~25%,并致力于在2065年前实现碳中和。2022年9月,泰国启动碳交易平台,以助力政府应对气候变化,实现减排目标。

2022年11月,在亚太经济合作组织第二十九次领导人非正式会议上,面对新冠疫情和全球气候变化等严峻挑战,时任泰国总理巴育提出“生物循环绿色”(BCG)1经济理念,致力于发展生物经济、循环经济和绿色经济,以支持泰国经济全面复苏,促进环境保护和经济社会可持续发展。2023年10月,在第三届“一带一路”国际合作高峰论坛上,泰国公布可持续发展路线图,强调在所有领域进行绿色转型,力求到2030年将温室气体排放量减少40%,到2050年实现碳中和以及到2065年实现净零排放。这一举措展示了泰国积极履行与国际社会共同应对全球气候变化承诺的决心,赢得了国际社会的广泛认可。

综观泰国能源发展历程,其当前的能源转型战略主要涵盖以下几个方面。

第一,节约能源和提升能效是能源政策的核心议题。鉴于泰国在高端能源工程技术和资金投入方面的不足,其能量转换损失相对较大。为降低能源消耗,泰国自20世纪80年代起便颁布涉及白炽灯、洗衣机等产品的能源性能标准。1992年,泰国政府颁布《促进能源节约法案》,并相继实施节能计划(1992年),设立节能促进基金(1992年)、节能循环基金(2003年)和节能服务基金(2008年)等,以提高公众的节能意识,并鼓励企业提升能效。基于此法案,泰国于2011年推出能效管理制度,制定《20年能源效率发展规划(2011—2030年)》2,为长期实施节能政策提供国家政策框架和指导方针。此外,泰国还制定并实施能源管理体系的国家标准,鼓励企业追求ISO 50001认证。2015年,泰国政府批准《能源效率发展计划(2015—2036)》,设立高效能源性能标准、最低能效标准以及能源效率标签等制度,在建筑、交通和工业部门引入能源管理系统,并提出至2036年节约近90太瓦时电力、能源强度较2010年降低30%的目标3。同时,泰国政府还鼓励个人或科研机构开展提高能效方面的科学研究。因此,在东盟能源奖4前3名获得者所属国家中,泰国获奖数量最多;在可再生能源项目上,泰国几乎囊括2022年的所有奖项。

第二,推动以可再生能源为核心的新能源电力发展。泰国在可再生能源领域的开发起步较早。自20世纪80年代初在普吉岛开展150千瓦风力发电小规模试点项目以来,泰国不断探索和推进可再生能源的开发。为鼓励私人投资者参与新能源发电项目,泰国在2007年实施电价附加方案5,在常规电价基础上,向可再生能源生产商支付“附加费”,成为东南亚地区最早实施上网电价政策的国家之一。泰国的可再生能源开发起初以水电为主,但在政策引导下,能源结构日趋多元化。目前,泰国可再生能源装机容量分布均衡,其中生物质发电位列首位,水电、光伏发电和风电依次位居其后。在推动可再生能源发展的同时,泰国强调与智能电网建设协同发展,通过政策引导、技术创新、投资支持等手段,将可再生能源开发利用融入智能电网体系,实现可再生能源的高效接入和消纳。此外,泰国在“工业4.0”发展愿景下,及时推出能源4.0战略,为迈向高等收入国家奠定坚实基础。近年来,泰国充分发挥制造业优势,大力发展电动汽车产业,致力于打造东南亚电动汽车重要生产和出口基地。2022年2月,泰国批准了一系列电动汽车优惠措施,包括降低关税、消费税和提供现金补贴1,旨在实现到2030年电动汽车产量占全国汽车产量30%的目标。

第三,积极与核电国家合作,探索和平利用核能的可能性。早在20世纪60年代,泰国便成立了核能委员会,并投入资金引进TRR-1型研究用核反应堆,以深入开展核能研究。然而,泰国发展核电之路并非一帆风顺。由于泰国民众对安全问题的担忧和反对,核电计划一度被迫取消,转向生物燃料等其他替代能源。随后,泰国在20世纪90年代中期和21世纪初期两次尝试重启核能发展计划,但均未能如愿。泰国并未放弃发展核电的意愿,泰国《电力发展计划(2015—2036)》为未来核电项目预留了5%(装机容量为2000MW)的发展空间。鉴于核能发展仍处于初级阶段,泰国高度重视国际合作,已与俄罗斯、日本、美国2等国家原子能公司签署和平利用核能合作协议, 为其建造核电站提供支持服务。2008年以来, 泰国与中国广核集团有限公司在核电开发领域展开深度合作,合作内容包括人才培养、技术交流以及合资开发、建设和运营广西防城港核电二期项目等。2015年,泰国启动对“华龙一号”核电技术的独立评审,并将之作为可选技术纳入泰国发展核电的“短名单”。2017年,中泰两国正式签署《中华人民共和国政府和泰王国政府和平利用核能合作协定》,标志着两国核能合作迈入新阶段。

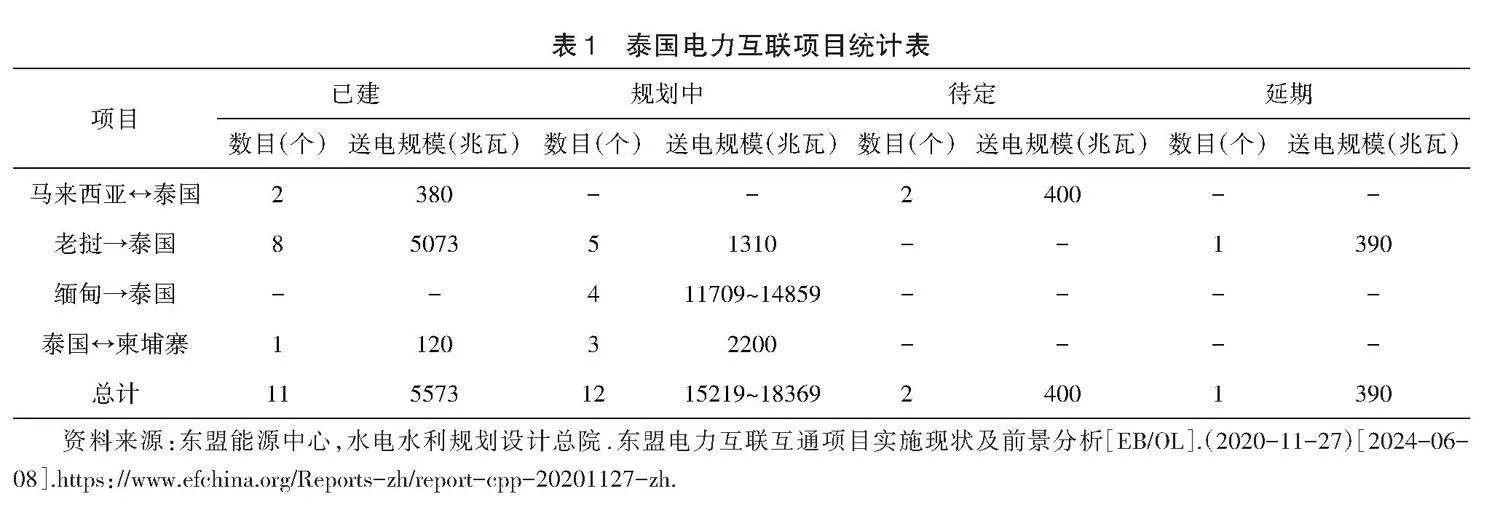

第四,依托地理优势,打造区域能源和电力交易中心。泰国地处中南半岛,虽然油气资源匮乏,但是拥有良好的战略地理位置,以及完善的石油运输、炼制加工、石油化工等基础设施。在此基础上,泰国致力于降低马六甲能源运输风险,打造区域性能源交易中心3,“使泰国成为东盟与其他亚洲国家合作的一个平台,增加能源消费、贸易和储存的安全性,减少能源成本;为能源生产商、消费者和贸易商提供商业合作及合资的机会,争取双赢,从中获得亚洲合作利益”4。此外,泰国还积极参与东盟电网(ASEAN Power Grid,APG)5北部系统建设,成立专门工作组,推动全国电网互联和高压输电线路改造,加速区域电力一体化进程。目前,泰国已与老挝、柬埔寨和马来西亚建立跨境输电线路,双边电力贸易规模不断扩大(表1)。2022年6月,新加坡宣布从老挝进口电力,正式启动老挝、泰国、马来西亚、新加坡4国电力一体化项目6,这有利于泰国巩固区域电力交易中心地位。

第五,秉持开放包容态度,积极参与国际能源和环境合作。在全球层面,泰国加强与IEA、IRENA和世界能源理事会等国际能源机构,以及联合国、世界贸易组织和亚太经济合作组织等国际组织的能源合作,积极参与国际能源会议和论坛。同时,泰国鼓励企业和研究机构与这些国际组织进行交流,引进国外先进技术和管理经验,以推动泰国能源转型的进程。在地区层面,泰国强化在东盟、中国—东盟自由贸易区、“一带一路”能源合作伙伴关系和《区域全面经济伙伴关系协定》下的政策交流与对话。泰国致力于推动新能源和可再生能源领域的信息共享、联合研发、技术交流和能力建设,以促进能源基础设施和市场互联互通,进而以区域合作应对能源转型所遇到的问题。此外,泰国深化大湄公河次区域经济合作机制和澜沧江—湄公河合作机制下的电力贸易与投资、光伏技术和人才合作,以及可再生能源并网传输等领域的合作。泰国遵循共同开发、共同受益、平等协商的原则,推进清洁能源和生态环境协同发展。在双边层面,泰国与日本、美国及欧洲国家等建立广泛、多元的合作关系,通过引入财务和非财务激励、技术转让、教育和培训以及研究和开发,在能源节约、可再生能源利用和能源效率提升等具体领域取得了显著成果。

由此可见,泰国政府高度重视能源转型,通过实施节能提效、促进可再生能源开发、探索核能和平利用以及加强能源转型国际合作等措施,旨在优化能源结构,推动国内经济迈向绿色发展,并为全球可持续发展作出积极贡献。

三、泰国能源转型战略成果与挑战

经过几十年的不懈努力,可再生能源产业已逐渐成为泰国经济新的增长点,使泰国在东南亚地区可再生能源领域崭露头角。根据联合国2023年《可持续发展报告》,泰国以74.7分在全球可持续发展效率排名中居第43位,连续5年在东盟排名第1位1。

从发展速度看,泰国可再生能源产业取得较快发展。尽管化石能源仍是泰国的主要能源来源,但可再生能源在其能源结构中的占比逐年上升。2021年,泰国可再生能源在一次能源供应总量和消费总量中的占比分别达到15.2%、38.6%,与东盟平均水平持平2。同时,泰国可再生能源装机容量也在逐年增长。据IRENA统计,2013—2022年,泰国可再生能源装机容量从6.68吉瓦增加至12.2吉瓦,年均增长6.92%。特别是风能和太阳能,年增长率分别为24%和15.64%(表2),超过同期利用率较高的水能和生物质能,成为泰国近年来增速最快的可再生能源类别。

从开发类别来看,泰国可再生能源拥有较为成熟的水能和生物质能技术,多年来的运营使其在成本竞争力方面具有优势。近年来,在政府政策1、技术进步和投资增长的推动下,泰国太阳能和风能等可再生能源也取得竞争优势,多元化发展趋势日益明显。2022年,泰国可再生能源装机容量分布比较均衡,生物质能占比最高(36.7%),水能次之,太阳能和风能分别位居第3和第4位。

从区域比较来看,泰国可再生能源装机总量在东南亚地区仅次于越南和印度尼西亚,排名第3,尤其在生物质能领域,泰国的开发规模远超资源条件更为优越的印度尼西亚,位居东南亚地区之首。

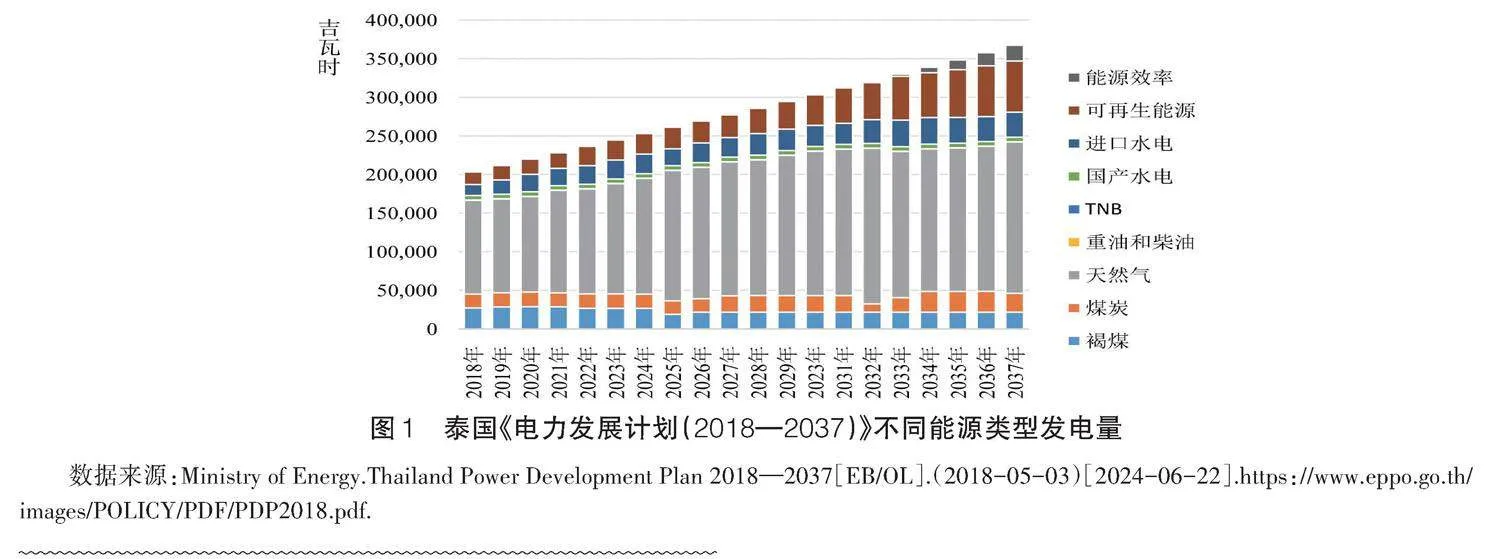

2019年4月,鉴于国内电力需求的变化,泰国政府通过《电力发展计划(2018—2037)》2。相较于《电力发展计划(2015—2036)》,《电力发展计划(2018—2037)》提出进一步降低煤电在泰国总发电量中的占比,并明确提出到2037年泰国电力装机容量将达到77.21吉瓦,可再生能源发电在总装机容量和总发电量中的比重分别提升至36%和30%,该计划预示着泰国可再生能源开发的前景广阔。

近年来,泰国可再生能源产业取得了较大发展,但也存在一系列问题,并面临诸多挑战,尤其是新冠疫情暴发后,泰国能源转型步伐显得乏力、进展缓慢,具体表现为以下几个方面。

第一,政府转型决心不足、治理能力较弱。各国政府是决定能源转型进程的关键力量,在很多情况下,甚至能决定整个国家是否处于转型的轨道上1。泰国是发展中国家,政府将发展经济视为首要任务,其能源安全目标主要是提高能源供给量。尽管泰国政府宣称支持可再生能源发展,但受到化石能源廉价易得的影响,泰国政府同时也支持扩大化石能源的使用,并为其提供燃料补贴。据IEA统计,泰国对化石能源的燃料补贴从2019年的5.471亿美元激增加至2022年的81.023亿美元,这无疑导致“灰色复苏”现象2。与此同时,泰国可再生能源领域的各部门职责分散,协作和交易成本较高,难以形成推动能源转型的合力。2013年以来,泰国启动可再生能源机构改革,由泰国能源部下属的替代能源开发和效率司、能源政策和规划办公室、能源监管委员会和国家发电局共同负责可再生能源政策。但是,负责监督可再生能源政策的能源监管委员会因缺乏自主权和独立性而备受指责;各机构因“缺乏配套机制来确保其实现目标,且无法以最有效的方式承担责任”3而出现功能重叠嵌套、治理碎片化等问题。同时,泰国《可再生能源法》的结构性缺失导致其可再生能源相关政策和法规连续性较差。2013年,泰国国家能源政策委员会通过新上网电价支持屋顶和社区4地面电力生产商安装太阳能,光伏政策由高额补贴转向低补贴和自发自用。然而,2019年5月,泰国推出住宅光伏净计量计划,净计量电价(1.68泰铢/千瓦时)低于当时3.80泰铢/千瓦时的居民电价5,导致太阳能发电项目吸引力下降。此外,泰国政局不稳,执政集团施政受限,军事政变、政党斗争、议会解散和提前选举等事件时有发生,同时还存在恐怖主义、宗教冲突和民族纠纷等潜在威胁。这些因素交织在一起,在不同程度上影响外资企业在泰国的可再生能源投资和经营。

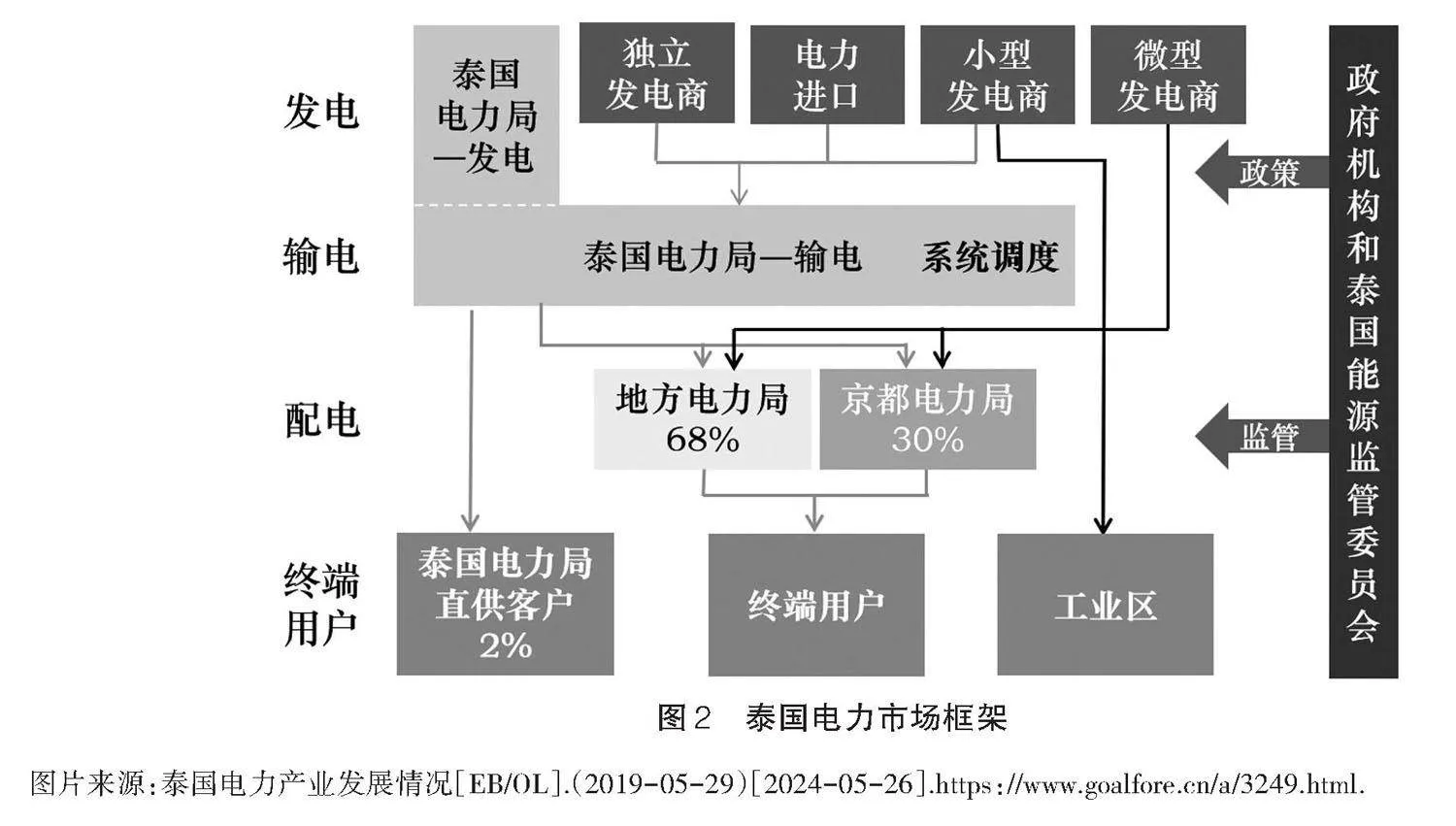

第二,资金短缺、人才匮乏和技术滞后6。可再生能源作为新兴产业,其发展需要高资金投入、人才聚集和技术支撑。然而,新冠疫情暴发后,泰国经济遭遇自1997年亚洲金融危机以来最严重的衰退。叠加能源补贴和疫情防控等支出激增,截至2023年3月底,国家公共债务为10.8万亿泰铢,占国内生产总值(GDP)的比重超过61.3%,接近上调后的70%的上限;政府债务8056亿泰铢,占预算收入的比例为30.91%7。巨大的“收入漏洞”制约泰国对可再生能源项目的公共投资。鉴于泰国通货膨胀率、公共债务等宏观经济指标变动难以预测,国外投资者难以准确评估项目盈利前景和投资风险,长期(5年及以上)融资和借贷受限。为避免拖累国家财政,泰国政府不愿提供主权担保,仅以电力公司的购电协议作为担保。泰国电力市场长期实行垂直一体化单一买方模式8(图2)。政府为保障民生实施电价管控9和电力补贴,导致电力公司无法获得与生产成本、市场供需相符的盈利回报,甚至入不敷出,财务状况恶化,信用等级下降,融资成本上升。此外,泰国“绿色人才”“绿色技术”资源严重不足。农业是泰国的主要产业,劳动力受教育水平有限,高素质技术工人短缺。尽管泰国重视高层次人才培养和队伍建设,积极参与中国、日本、美国和一些国际组织开展的“澜湄合作”水资源高层次人才计划1、中国—东盟清洁能源能力建设计划2等活动,提升行业从业人员素质,但仍难以满足可再生能源行业的大量用工需要。

第三,可再生能源开发面临部分环保组织和民间团体的抵制。近年来,泰国民间社会组织日益活跃,在能源治理进程中发挥了重要作用。水电开发在东南亚地区是一个容易引发社会分歧和政治争端的议题3,不仅面临征地、移民和环保等问题的挑战,还遭到“反水电”民间组织的抵制。受到域外势力鼓动的一些环境社会组织,如“生态修复地区联盟”“清孔保护团体”等自20世纪80年代起便参与到泰国国内的反坝运动中4,主张“禁建水电”、还河流以完全自然的形态。从表2可以看出,近10年来,泰国水电装机规模几乎没有增长。在《电力发展计划(2018—2037)》中,泰国将水电在总发电量中的比重维持在11%。此外,在和平利用核能领域,尽管过去半个多世纪里泰国在核能研究及其开发方面投入了大量人力、物力和财力,积累了丰富的核能技术经验,但仍受到舆论、技术与安全等多方面的质疑。核电站建设历经波折,至今仍未建成。据调查显示,在政府的不懈努力下,泰国民众日益积极看待本国核能开发计划,但仍有25%以上的民众反对建设核电站5。

四、泰国能源转型战略前景与合作

能源转型道阻且长,行则将至。可再生能源开发利用成本的不断降低、技术装备水平的持续提升以及民众对能源转型价值的认识日益提高,不断推动泰国向绿色低碳能源结构转型。未来,泰国政府仍需坚定能源转型决心,制定具有前瞻性的战略规划,搭建包容、适应且公平的治理框架。此外,还需创新可再生能源融资模式,打造有利于科技创新和人才发展的环境,不断协调国内不同群体利益,推动能源系统公正、有效转型。

推动能源绿色转型离不开国际社会的支持。在全球能源转型的大背景下,各国都在积极寻求国际合作以优化能源结构。作为友好邻邦和战略伙伴,中国与泰国在能源领域具有明显的互补性和广泛的合作空间。自20世纪90年代起,中泰两国合作从石油贸易逐步拓展至煤炭、石油、天然气和可再生能源等多个领域,为双方经济社会发展和民生福祉改善提供了有力支持。进入21世纪后,伴随着共建“一带一路”倡议不断深入推进,中泰两国能源合作迎来了新一轮发展契机,步入全面发展的新阶段。越来越多的中国企业赴泰国投资建厂、拓展业务,积极参与泰国能源电力及基础设施建设,在能源贸易、资金、技术和管理等领域形成优势互补、互利共赢的合作格局。在“双碳”目标背景下,能源转型已成为中泰两国绿色发展面临的紧迫任务。中泰两国作为亚洲地区能源消费大国,能源转型合作不仅有利于双方优化能源结构,而且能为全球能源转型作出贡献。

为应对国际能源格局新变化,中泰两国应携手共进,立足新能源安全可靠替代,加速实现安全、公正和可持续的能源转型。要实现这一目标,双方仍需共同努力。

第一,规划对接和政策协同是中泰两国能源转型合作的关键因素。一方面,中泰两国应加强顶层设计,推动共建“一带一路”倡议与泰国4.0政策在能源领域的对接,立足各自优势,找准合作契合点。在此基础上,共同制定有利于中泰两国能源转型合作的发展规划,明确合作领域、目标和路径。另一方面,中泰两国应建立全方位、多层次的政策协同和定期沟通机制,完善与碳达峰、碳中和相适应的能源政策、法规、标准和价格体系。加大对可再生能源政策的支持力度,分享碳排放交易、能源补贴改革、电力市场改革等方面的成果和经验,落实双方达成的各项协议和共识。此外,双方还应加强在亚太经济合作组织、亚洲合作对话等合作机制框架下的能源政策沟通,推动中泰两国在能源领域参与多边合作。

第二,加大生产要素的投入和创新是中泰两国推动能源转型合作的重要支柱。针对能源转型中的资金、人才和技术难题,中泰两国需要在以下方面加强合作。在项目融资方面,秉持国际通用的“赤道原则”,强化项目的社会和环境责任,创新政府和社会资本合作模式(PPP),促进银行与企业建立利益共享、风险共担机制,为大型电力项目h1yFJW8RM/j1kvQA8uu9PHSZGC8woDr8Xh7o9F0m5Es=提供稳定且充足的资金支持。在人才培养方面,深化能源领域中高等院校、科研机构之间的合作,构建多层次的高技能人才交流与培养体系,培养一批具备创新精神和实践能力的应用型人才,以满足能源转型对人才的需求。在科技创新方面,探索设立研究基金,支持联合研究项目,推动国家间可再生能源关键技术、新能源车辆、污染控制、绿色建筑等领域的标准对接、联合研发、技术交流和信息共享等。

第三,扩大民众参与是中泰两国能源转型合作的重要动力。一方面,强化宣传和信息交流,普及水电、核电等相关知识及安全教育,提升政府与公众对能源转型重要性的认识。另一方面,在能源领域深化民间交流与合作,通过旅游、文化、教育等多种形式,增进中泰两国民众之间的相互了解与友谊。同时,加强生态环境保护与合作,共同制定并实施绿色环保措施,降低新能源开发、技术和项目的环境风险,共同应对能源项目建设过程中的生态保护、移民安置、土地征用等挑战,妥善处理利益共享与分配问题,为双方长远合作奠定坚实的民意和社会基础。

第四,促进全球能源治理合作是中泰两国能源转型合作的主要场域。在全球化背景下,任何一个国家都无法独自实现能源转型,只有通过有效的国际合作,才能确保国家能源安全,应对严峻的全球气候挑战,实现绿色、可持续的发展。因此,中泰两国应积极参与全球能源治理体系变革,尽其所能提供全球能源治理公共产品,共同推动构建“合理、和谐、共赢、稳定”的国际能源新秩序。在低碳化浪潮下,可再生能源产业的快速发展不仅有利于提升大多数国家的能源安全、缓解并化解传统能源压力和风险、创造新的合作模式和规则、促进可持续发展和社会公平,而且有助于实现联合国可持续发展的全部目标1。中泰两国能源转型合作符合人类发展客观规律,顺应能源可持续发展历史潮流。中泰两国应把握能源转型带来的跨越式发展契机,以此提高人类福祉,激发活力和创造财富,推动人类命运共同体的实现。

(责任编辑:刘 娴)

Thailand's Energy Transition Strategy: Strategic Objectives, Implementation and Cooperation

Deng Xiujie (Hanshan Normal University, Chaozhou, 521041, China)

Abstract: In the new era of the energy revolution, ensuring energy security, addressing climate change and promoting economic modernization serve as the three driving forces of Thailand's energy strategy reset. In response to the demands of the times and the domestic energy landscape, Thailand has developed the short-term, medium-termand long-term energy transformation roadmap. Concurrently, Thailand has strengthened the institutional framework and policy regulations for energy transition, actively diversifying the energy structure dominated by fossil fuels through various measures and methods. Over the years, Thailand's energy transformation has yielded increasingly significant results. The installed scale of renewable energy has continued to expand and the energy mix has continued to optimize, ranking at the forefront of energy transformation countries in Southeast Asia. However, the transformation is not without challenges. Thailand faces issues such as insufficient governance capacity, funding shortages, technological gaps, talent deficiencies, and resistance from environmental organizations. Despite those challenges, with consistent policy support, technological innovation and international collaboration, Thailand is likely to achieve a green and low-carbon energy transformation in the future. China serves as an essential partner in Thailand's energy transformation. Both countries should enhance planning and policy coordination, increase input and innovation in production factors, expand public participation and support, and promote global energy governance reforms and cooperation. This not only facilitates the optimization of both energy structures but also makes positive contributions to the global energy transformation.

Keywords: Thailand; energy transformation; renewable energy; energy strategy

[基金项目]广东省哲学社会科学规划2023年度学科共建项目“碳中和视域下东南亚能源转型的困境与对策研究”(GD23XYJ58)

1World Econmic Forum.Fostering Effective Energy Transition 2023[EB/OL].(2023-06-28)[2024-04-20].https://www3.weforum.org/docs/WEF_Fostering_Effective_Energy_Transition_2023.pdf.

2世界经济论坛自2012年以来连续发布《促进有效的能源转型》系列报告,提出能源转型指数(Energy Transition Index,ETI),帮助人们了解转型国家能源系统的表现和准备情况。能源转型指数由2个同等权重的次级指数组成:当前能源系统性能表现(System Performance,SP)和实现能源转型准备程度(Transition Readiness,TR),前者包括经济发展与增长、能源获取与安全、环境可持续3个要素,后者包括资本与投资、法规和政府承诺、机构与治理、基础设施与创新型商业环境、人力资本与消费者参与、能源系统结构6个维度。

3World Econmic Forum.Fostering Effective Energy Transition 2019[EB/OL].(2019-03-25)[2024-04-20].https://www3.weforum.org/docs/WEF_Fostering_Effective_Energy_Transition_2019.pdf.

1J. Jeslin Drusila Nesamalar,P. Venkatesh,S. Charles Raja.The drive of renewable energy in Tamilnadu:Status, barriers and future prospect[J].Renewable and Sustainable Energy Reviews,2017,73:115-124.

2Edyvean R G J,Apiwatanapiwat W, Vaithanomsat P,et al.The bio-circular green economy model in thailand–a comparative review[J].Agriculture and Natural Resources,2023(1):51–64.

3Sitdhiwej C.Thailand: Renewable Energy Law and Policy in Thailand[J].Renewable Energy Law and Policy Review,2016(2):184-189.

4Chaichaloempreecha A,Chunark P,Limmeechokchai B.Assessment of Thailand’s energy policy on CO2 emissions:Implication of National Energy Plans to Achieve NDC Target[J]. International Energy Journal,2019(2):47-60.

5Kahintapongs S.Renewable Energy Policy Development in Thailand[J].International Journal of Multidisciplinary in Management and Tourism,2020(2):148-155.

6Delina L L.Energy democracy in a continuum:Remaking public engagement on energy transitions in Thailand[J].Energy Research & Social Science,2018,42:53-60.

7Wahlund M,Palm J.The role of energy democracy and energy citizenship for participatory energy transitions:A comprehensive review[J].Energy Research & Social Science,2022,87:102482.

8Homket Y,Sutheravut P,Nima S.Community Capacity-Building Mobilization towards Energy Transitions in the Era of Thailand 4.0:A Case Study on Biomass Power Plants[J].Energies,2021(17):5219.

9邹春萌,孙建华.泰国新能源发展:动因、成效与前景[J].东南亚纵横,2019(5):66-72.

10孙建华.泰国新能源发展与中泰新能源合作研究[D].昆明:云南大学,2019.

11赢伟聪.FDI对泰国新能源产业的影响分析[D].厦门:集美大学,2021.

12周越.中国对泰国新能源电力行业的投资机会分析[D].昆明:云南财经大学,2018.

13邓秀杰.泰国可再生能源发展现状及中泰可再生能源合作[J].中外能源,2022(1):10-16.

14IEA. World Energy Outlook 2023[EB/OL].(2023-10)[2024-06-23]. https://iea.blob.core.windows.net/assets/42b23c45-78bc-4482-b0f9-eb826ae2da3d/WorldEnergyOutlook2023.pdf.

1除了明确标注出处,文章中泰国能源数据均来自《2023年度能源统计报告》,见Ministry of Energy. Energy Statistics of Thailand 2023[EB/OL].(2023-06-20)[2024-06-24]. https://anyflip.com/qivjx/nvxn/#google_vignette.

2IRENA & ACE. Renewable Energy Outlook for ASEAN: Towards a Regional Energy Transition(2nd ed.)[EB/OL].(2022-09)[2024-06-22].https://www.irena.org/Publications/2022/Sep/Renewable-Energy-Outlook-for-ASEAN-2nd-edition.

3Germanwatch, GLOBAL CLIMATE RISK INDEX 2021[EB/OL].(2021-01-25)[2024-06-30].https://www.germanwatch.org/sites/default/files/Global%20Climate%20Risk%20Index%202021_2.pdf.

4新兴工业化国家(Newly Industrialization Country,NIC),又称半工业化国家,是指经济发展程度介于发达国家和发展中国家之间的国家。20世纪70年代末,《经济合作与发展组织报告书》最先提出这一概念。

5能源研究院.世界能源统计年鉴2023[EB/OL].(2023-11-06)[2024-06-25]. https://assets.kpmg.com/content/dam/kpmg/cn/pdf/zh/2023/10/statistical-review-of-world-energy-2023.pdf.

1据泰国能源部门测算,近年来,泰国GDP每增加1%,相应的电力需求就增加1.4%。如果泰国经济维持在4%~5%的增长率,则每年电力需求增长将达到5.8%左右,见商务部国际贸易经济合作研究院.中国驻泰国大使馆经济商务处.商务部对外投资和经济合作司.对外投资合作国别(地区)指南:泰国(2022年版)[EB/OL].(2023-03)[2024-06-16].http://www.mofcom.gov.cn/dl/gbdqzn/upload/taiguo.pdf.

2EPPO.Power Generation by Type of Fuel[EB/OL].(2023-09)[2024-05-15].https://www.eppo.go.th/index.php/en/en-energystatistics/electricity-statistic.

3EPPO.Power Generation by Type of Fuel[EB/OL].(2023-09)[2024-05-15].https://www.eppo.go.th/index.php/en/en-energystatistics/electricity-statistic.

4EPPO.Power Generation by Type of Fuel[EB/OL].(2023-09)[2024-06-11].https://www.eppo.go.th/index.php/en/en-energystatistics/electricity-statistic.

1通过签署小型和微小型发电商购电协议、实施可再生能源配额制和加大财政支持等激励政策,实现到2011年可再生能源在能源结构中的比例提高到8%,见IEA.Policies database.[EB/OL].[2024-06-20].https://www.iea.org/policies?q=thailand.

2泰国5个计划分别为《电力发展计划(2015—2036)》《能源效率发展计划(2015—2036)》《可再生和替代能源发展计划(2015—2036)》《石油计划》《天然气计划》,其中前3个计划由泰国国家能源政策委员会批准,并每5年针对计划目标进行对照检查。

3泰国《电力发展计划(2015—2036)》主要目标是通过减少对天然气发电的依赖、以清洁煤炭技术增加煤炭发电比例、从邻国进口电力以及发展可再生能源来提高电力系统的可靠性,提出将天然气发电量由2015年的70%削减到2036年的40%,燃煤发电量由从2015年的7%增加到2036年的25%,非水电再生能源发电量由2015年的8%增加到2036年的20%。此外,还为未来核电项目预留2%的发展空间。见Ministry of Energy.Thailand Power Development Plan 2015—2036.[EB/OL].(2015-06-30)[2024-06-22].https://www.eppo.go.th/images/POLICY/ENG/PDP2015_Eng.pdf.

4泰国《智能电网发展总体规划(2015—2036)》是东南亚地区首个智能电网规划,为泰国智能电网的整体发展制定政策、方向和框架。根据该规划,在目前和不久的将来,泰国将投资56亿美元分4个阶段(准备阶段2015—2016年、短期阶段2017—2018年、中期阶段2019—2031年和长期阶段2032—2036年),把可再生能源增加到主电网中,以适应可再生能源发电对供电连续性的要求。

5Ministry of Energy.Alternative Energy Development Plan 2015—2036[EB/OL].(2016-02-20)[2024-06-08].https://www.eppo.go.th/images/POLICY/PDF/AEDP2015.pdf.

1BCG是“Bio Circular Green”的缩写,意为“生物、循环、绿色”。泰国BCG模式主要建立在该国的经济基础和优势之上,包括4个具有战略性的领域,即粮食和农业;医疗和健康;能源、材料和生物化学;旅游与创意经济。从2021年1月起,BCG模式已获批成为泰国国家战略。

2Ministry of Energy.Thailand 20-Year Energy Efficiency Development Plan(2011—2030)[EB/OL].(2011-02-25)[2024-06-08].https://www.eppo.go.th/images/POLICY/ENG/EEDP_Eng.pdf.

3Ministry of Energy. Energy Efficiency Plan[EB/OL].(2016-05-20)[2024-06-22].https://www.eppo.go.th/images/POLICY/PDF/EEP2015.pdf.

4东盟能源奖是东南亚地区能源类的最高奖项,于2001年设置,奖励东盟各国在能源效率和可再生能源开发领域做出突出贡献的集体和个人。由东盟能源中心每年举办一次,包括东盟节能建筑奖、东盟绿色建筑奖、东盟建筑和工业能源管理最佳实践奖、东盟可再生能源项目奖和东盟个人能源管理卓越奖等。

5通常而言,政府颁布的是上网电价政策,也就是明确支付收购价格;泰国电价附加方案是基于收购电价之上,支付额外的补贴,计算方式差异不大。前者是整个加上去,后者则是额外加上去。2013年,泰国将“附加费”改为“上网电价”,以更贴合可再生能源发电的实际成本。

1袁春生.保革政治和解与国家发展道路转型——泰国2023年回顾与2024年展望[J].东南亚纵横,2024(1):9-30.

22022年11月,美国副总统卡玛拉·哈里斯宣布与泰国建立核能伙伴关系,将基于“用于负责任地使用模块化小堆技术的基础架构”倡议,支持泰国建立部署模块化小堆的能力。

3该计划分为两个阶段,一是建设位于泰国东部海岸、曼谷东南的Sriacha石油交易中心,“集石油贸易、炼油化工、存储和运输功能为一体,连接临近的国家和地区,特别是中国、越南和印度;从那里拟向北修建一条至中国昆明的2500千米长的成品油管道,改善向中国西南地区的石油供应”;二是修筑横贯东西、位于克拉地峡上的战略能源陆上桥梁,“接收来自中东和非洲的30万~45万吨位的油轮,将原油通过250千米的管道运送至锡春,并通过30万吨位以下的油轮、以最近的运距运送至远东地区;同时,还可以为用户提供原油储存基地”,见陈泽亚.泰国蓝图:构建互补性亚洲石油贸易中心[J].国际石油经济,2004(7):26-28.

4陈泽亚.泰国蓝图:构建互补性亚洲石油贸易中心[J].国际石油经济,2004(7):26-28.

51997年12月,东盟国家领导人在第二届东盟非正式峰会上首次提出东盟电网倡议。2007年8月,各国能源部部长就东盟电网的原则目标、责任义务和实施项目等问题达成谅解备忘录,并组建东盟国家互联电网咨询委员会。2008年12月,东盟电力公共事务管理总部成立,负责推动东盟电网项目的实施,促进区域国家之间的电力合作。根据《东盟能源合作行动计划(2016—2025)》,在第一阶段(2016—2020),通过双边、次区域、东盟整体3个层面,推进16个双边电力联网项目的建设,在中南半岛形成“北电南送”、马来群岛形成“中心辐射外送”的电力格局,最终建立跨境一体化的东盟电网系统。

6老挝、泰国、马来西亚、新加坡4国电力一体化项目,是4国于2014年9月共同提出的,是落实东盟电网建设的重要探路工程,旨在通过现有的电力互联设备提升互联能力,使各国能够得到安全、可持续的能源供应,为开发东盟区域低碳和可再生能源提供机遇,提高东盟能源的整体安全性和稳定性,促进该区域经济协同发展。

1中华人民共和国驻泰王国大使馆经济商务处.联合国可持续发展排名泰居东盟第一[EB/OL].(2023-07-03)[2024-06-12].http://th.mofcom.gov.cn/article/jmxw/202307/20230703419699.shtml.

2ACE.ASEAN Energy Statistics Leaflet 2023[EB/OL].(2023-11-01)[2024-06-16].https://aseanenergy.sharepoint.com/PublicationLibrary/2023/02.%20External%20Communications/04.%20Report/ASEAN%20Energy%20Statistics%20Leaflet%202023%20(1).pdf.

1按照可再生能源发电的不同类别,泰国设定可再生能源电力上网的优先顺序,依次为:垃圾发电、生物质发电、沼气/废水利用发电、小水电、能源作物沼气、风电、光伏发电、地热发电。

2Ministry of Energy.Thailand Power Development Plan 2018—2037[EB/OL].(2018-05-03)[2024-06-22].https://www.eppo.go.th/images/POLICY/PDF/PDP2018.pdf.

1史谢虹,周鹏超,张锐,等.碳中和背景下欧亚地区国家能源转型的动向与展望[J].全球能源互联网,2021(6):568-574.

2IEA.Fossil Fuel Subsidies Database[EB/OL].(2023-10-24)[2024-06-15].https://www.iea.org/data-and-statistics/data-product/fossil-fuel-subsidies-database.

3Khuong P M,McKenna R,Fichtner W.Analyzing drivers of renewable energy development in Southeast Asia countries with correlation and decomposition methods[J].Journal of cleaner production,2019,213:710-722.

4泰国推出一项支持当地社区的可再生能源项目,由泰国能源部与清迈大学合作,根据当地社区的参与程度,为当地社区的可再生能源发电项目提供财政援助。该项目不仅能有效清除垃圾废物,为当地社区创造就业机会,而且增加利益相关者的所有权意识,有助于社区实现自我管理。

5泰国推出住宅光伏净计量方案[EB/OL].(2019-05-29)[2024-06-26].http://www.chinajl.com.cn/haiwaifeihong/58532.html.

6邓杰秀.中南半岛五国能源转型现状、挑战与展望[J].东南亚纵横,2023(5):100-110.

7中华人民共和国驻泰王国大使馆经济商务处.疫情致泰国政府需要借贷1.5万亿泰铢,公共债务达到61.30%[EB/OL].(2023-06-02)[2024-04-18].http://th.mofcom.gov.cn/article/jmxw/202306/20230603413921.shtml.

8 由泰国能源部控制的国有企业泰国国家电力局(EGAT)作为买方,与国内独立发电商(IPP)、小型发电商(SPP)以及邻国进行大宗电力交易,然后将电力出售给泰国两大配电国有企业地方电力局(PEA)和京都电力局(MEA),以及事先授权许可的直接购电客户。

9 泰国的电费采用分时段费率计收,小型企业、商业与住宅的电费费率约为3铢/千瓦时,工业用电平均约4铢/千瓦时,商业用电约为8铢/千瓦时。

1“澜湄合作”水资源高层次人才计划是中国河海大学和澜湄水资源合作中心联合实施的“丝绸之路”中国政府奖学金项目,为湄公河国家培养掌握水领域全面知识和综合能力的各类人才。自2017年以来,100多名湄公河国家青年官员、教师、工程师、优秀学生来中国河海大学攻读硕士学位,系统学习中国水资源管理、水利工程建设、防洪减灾领域的先进经验和技术。

2中国—东盟清洁能源能力建设计划由水电中国水利规划设计总院和东盟能源中心共同实施,每年组织一期能力建设交流项目,针对一个专题领域(抽水蓄能、风电、太阳能、核电、传统水电),邀请中国和东盟国家的政策或技术官员进行研讨。该计划以“十年百位政策技术骨干”为目标,在传统水电、抽水蓄能、风电、太阳能、核电五大专题领域为东盟国家培养百位政策技术骨干。

3张锐.东南亚水电开发的影响因素研究——基于政策体系视角[J].南洋问题研究,2022(2):39-52.

4郭延军.社会组织参与澜湄水资源治理:倡议网络及其影响[J].太平洋学报,2020(4):92-100.

5The ASEAN Secretariat.The 7th ASEAN Energy Outlook(2020-2050)[EB/R].(2022-09-25)[2024-06-12].https://aseanenergy.sharepoint.com/PRA/ASEAN%20Energy%20Outlook/The%207th%20AEO/Events/Launching%20Event/%5B2%5D%20AMEM/Media%20Kit/1.%20Report%20and%20Executive%20Summary/The%207th%20ASEAN%20Energy%20Outlook%20(2022).pdf.

1IRENA.A New World: The Geopolitics of the Energy Transformation[EB/OL].(2019-01)[2024-06-26].https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2019/Jan/Global_commission_geopolitics_new_world_2019.pdf?rev=a12555f7a34b4258bf70de9cb9ca654c.