贸易政策不确定性对企业金融化的影响研究

2024-11-05夏银桂阮丽芬胡田园袁涛

摘要:随着贸易保护主义冲击的加剧,中国经济正面临前所未有的严峻挑战,同时,实体经济企业“脱实向虚”的现象也日益凸显。本文基于2011—2022年沪深两市A股制造业上市公司的面板数据,实证检验贸易政策不确定性对企业金融化的影响及其作用机制。研究结果显示,随着贸易政策不确定性的增加,企业金融化程度愈发显著;贸易政策不确定性主要通过强化企业“投资替代”动机和发挥“蓄水池”功能这两个核心机制影响企业的金融化决策。进一步分析发现,相较于国有企业,非国有企业在贸易政策不确定性上升时,其金融化更为明显。本文不仅从贸易政策不确定性的视角丰富了企业金融化成因的研究,也为当前环境下如何引导企业进行战略调整提供一定的借鉴与启示。

关键词:贸易政策不确定性;金融化;企业投融资

中图分类号:F270 文献标志码:A 文章编号:1003-5559-(2024)07-0120-09

基金项目:浙江省科技厅软科学重点项目“贸易保护对长三角企业技术创新的影响机理及提升策略研究”(2022C25006);温州大学研究生创新基金项目“绿色信贷政策影响企业技术创新的机理和应对策略研究”

(3162024003001)。

作者简介:夏银桂(1975—),女,温州大学审计处高级会计师,从事公司金融、预算审计等研究;阮丽芬(1971—),女,温州大学审计处高级会计师,从事宏观政策变动下企业内部风险控制研究;胡田园(2001—),女,温州大学商学院财务管理本科生,从事贸易政策与财务的研究;袁涛(2001—),性别,男,温州大学商学院金融硕士研究生,从事气候金融研究。

一、引言

党的二十大明确提出,建设现代化产业体系要坚持把发展经济的着力点放在实体经济上。然而,近年来由于经济下行压力加大,实体企业的“金融化”趋势日益显著。所谓“实体企业”,是指除金融业、房地产业以外,在其他行业中进行生产经营活动的企业。金融化是指实体企业过多地将资本投入到金融业、房地产等非生产性领域,导致实体投资减少,金融投资增加的现象[1]。这种“脱实向虚”的现象会对经济造成不利影响:一方面,为追逐超额收益,实体企业的资金从实体投资转向金融和房地产行业,无疑会抑制企业的技术创新能力,造成“制造业空心化”[2];另一方面,企业过度金融化会使得货币政策调整所释放的资金在金融系统中空转而难以投入企业实体经济发展和企业创新中,削弱了货币政策对实体经济的提振作用[3]。总的来看,制造业企业“脱实向虚”增加了金融系统的潜在风险,由此可能诱发“黑天鹅”和“灰犀牛”等系统性金融风险。因此,分析中国制造业金融化的影响因素及其作用机理,对缓解企业“脱实向虚”问题,维护经济稳定具有重要意义。

值得关注的是,当前逆全球化思潮持续高涨,全球经济风声鹤唳。自2008年全球性金融危机以来,逆全球化事件层出不穷,对中国经济发展和企业资源配置造成深远影响。特别是自2017年起,美国启动“301条款”调查,单方面对中国实施了一系列贸易制裁措施。这些制裁不仅包括对中国出口占比较大的铁、铝和纺织产品等加征关税,还实施了出口管制“实体清单”,对中国的高科技企业进行打压,严重阻碍了中国实体企业的发展和转型升级。随着中美贸易摩擦的加剧,中国国际贸易的不确定性显著增加。本文认为,中国实体企业出现的“脱实向虚”现象与贸易政策的不确定性剧增密切相关,贸易政策不确定性对实体企业构成了巨大冲击,进而影响实体企业的金融化决策。

因此,本文采用Huang&Luk[4]构建的贸易政策环境不确定性指数,探讨贸易政策不确定性对企业金融化的影响及内在作用机制。本文的边际贡献主要有:第一,相较于当前研究普遍使用的经济政策不确定性指标,Huang&Luk[4]构造的贸易政策不确定性指数更能精准地反映出重大贸易政策变动所引发的不确定性,从而增强了本文研究结果的稳健性。第二,丰富了贸易政策不确定性对于企业金融化影响的研究,当前研究多聚焦于贸易政策不确定性对企业整体投资行为的影响,而本文则进一步将企业投资行为细分为金融投资和实业投资,探讨贸易政策不确定性对企业不同资产配置行为的具体影响。第三,本文检验了贸易政策不确定性对企业金融化的影响机制,并进行了异质性分析,这不仅深化了对贸易政策不确定性影响的认知,也为引导实体经济健康发展提供了有益的借鉴与启示。

二、文献综述和研究假设

(一)文献综述

本文研究的内容主要与两支文献有关。

1.贸易政策不确定性的经济影响研究

贸易政策不确定性问题的研究源于对经济政策不确定性的深入和扩展。近年来,随着国际贸易政策不确定性显著增加,一些学者开始对此进行研究,但主要聚焦于宏观层面,如贸易环境的不确定性对移民率、社会福利、就业等方面的影响研究。

目前有关贸易政策不确定性对微观企业层面影响的文献较少,但已有文献都说明了贸易政策不确定性的改变会对实体企业的各种经济活动造成影响,并且贸易政策不确定性增加更多的是通过影响企业的出口、创新、经营等对实体企业造成冲击。具体有以下几个方面:(1)对企业进出口行为的影响。如贸易政策变更产生的不确定性,会对企业出口及进入新市场有负面效应[5]。另外,贸易不确定性下降有助于提高出口的持续期、出口稳定性[6]。(2)对企业创新的影响。一方面,贸易政策不确定性增加会给国内市场带来更多的竞争,从而促进研发创新[7];另一方面,贸易政策不确定性导致的非关税壁垒和进口竞争增加了贸易成本,对企业的绩效会产生负面影响,不利于企业的技术创新[8]。(3)对企业营运的影响。自由贸易以及贸易外包的许可能够影响企业的现金持有、营运成本和逃税等行为[9]。(4)对企业业绩的影响。贸易政策变更导致的不确定性影响企业的生产率、利润和股票回报[10-11]。

2.企业金融化影响因素及其经济影响的研究

企业金融化的影响因素主要分为宏观因素和微观因素。在宏观层面,产业政策或者货币政策等都对企业金融化有较为显著的影响。例如,十大产业振兴规划的出台对非金融企业的资产金融化程度具有显著的促进作用,这会促使资金由实体经济流向虚拟经济[12]。从企业微观层面来看,基于企业面对实业投资和金融投资两大类资产的投资组合选择背景,对金融投资风险和固定投资风险同时进行考虑,认为金融投资增加主要是因为固定资产投资的风险占比增加[13-14]。另外,从公司内部治理角度考虑,造成企业金融化的原因还有管理者的短视。根据相关研究,非控股大股东主要关注企业的短期利益而偏向于持有金融资产投资,并且会通过退出威胁来迫使管理层进行金融资产投资[15]。此外,由于机构投资者主要看重短期业绩,就容易导致公司管理层短视,从而出现为了获得短期的利润而进行更多的金融资产投资现象[16]。

同时,在对于企业金融化的研究上,已有大量研究分析“金融化”的动机与其产生的经济影响。与本文密切相关的有关金融化的动机研究,为很多企业的金融化趋势不断增强提供了很好的解释,目前主要有“投资替代”和“蓄水池”这两大动机。“投资替代”动机是指企业通常追求收益最大化,因此当实体投资收益较低时,企业更愿意将资金投入至金融资产以获得超额收益,即“投资替代”动机主要是由于金融投资和实业投资的收益率差异所导致的[17-18]。“蓄水池”动机是指,金融资产除了具备投资属性之外,还能够充当一种储备流动性的工具,所以金融资产就类似于资金的蓄水池,企业持有金融资产主要是为了发挥其流动性储蓄作用,防止未知风险对企业资金链造成冲击[19-20]。金融化的经济影响与其金融化动机有关。“投资替代”动机其本质上是为了追逐高额收益,出于该动机的企业金融化很有可能会产生资产价格泡沫,甚至引发系统性金融风险,对经济发展与金融系统的危害较大。而“蓄水池”动机则是出于储蓄目的,企业在面对经济不稳定的情况下会持有部分流动资产来应对未知风险而非为了获得高额收益。因此,以储蓄为目的的“金融化”可以为实体经济的稳定提供保障,而不会给实体经济带来严重的消极影响。

综上,在公司财务金融领域,关于贸易政策不确定性的经济效应以及关于企业金融化成因研究成果较为丰富。不过,大部分是对贸易政策不确定性如何影响企业整体投资水平或储蓄率的研究[21-22],而缺少对中国企业金融化的研究。并且,已有文献大多是从与贸易不确定性相关的经济政策不确定性进行间接研究[23-24]。特别地,已有文献较少考察逆全球化背景,特别是中美贸易冲突引致的不确定性对企业金融化的影响机制,并且,即使有少量文献从贸易摩擦角度对企业投资行为进行研究,但大多是对企业整体投资或企业储蓄率进行分析,较少聚焦于贸易政策不确定性对企业在金融资产上的行为剖析。

(二)研究假设

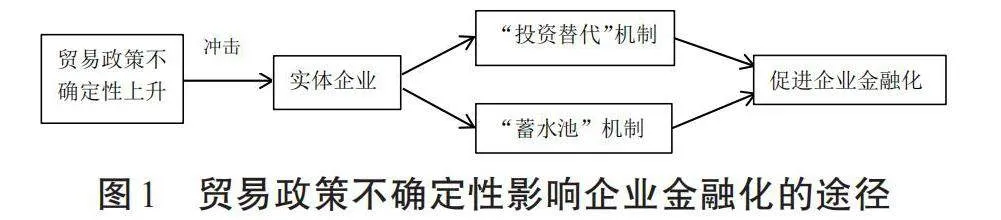

已有文献可证明贸易政策不确定性会从各个方面对实体企业造成冲击。本文认为贸易政策不确定性对实体企业造成的冲击主要通过两种路径影响企业金融化。

一方面,根据实物期权理论,当企业面对不确定性对实业的冲击时,延迟投资的实物期权价值更大,促使企业将延迟或减少实业投资,如推迟扩大生产线计划、减少机器设备的投入。由此,从实业中释放出来的资金将以金融资产的形式暂存。与此同时,贸易政策不确定性不仅导致实体投资收益率下降,还因增加了金融市场的风险溢价,使得金融投资收益率有所上升。在此情景下,根据资产组合理论,企业为获得更大的利益,会优化其资产组合配置。鉴于金融投资收益率相对于实业投资收益率的上升,企业更倾向于增加金融资产投资以获得更高的收益。也就是说,贸易政策不确定性推动了金融投资收益率的相对增加,进而诱发了企业的“投资替代”动机,使他们更倾向于选择以金融资产投资来替代实业投资,最终导致企业金融化程度的升高。

另一方面,贸易政策不确定性对实体企业的冲击会影响到企业的营业收入、存货周转、应收账款收回等,从而导致企业经营风险增加。根据预防性储蓄理论,企业需要保持一定资金流动性来应对未知的风险,那么金融资产就会成为大多数企业的选择。总而言之,随着贸易政策不确定性上升,会加大企业对于未知的恐慌,而出于“蓄水池”动机,企业就会加大持有金融资产,最终导致企业金融化水平过高。

基于以上分析,本文认为贸易政策不确定性对实体企业造成冲击,进而强化了企业“投资替代”和“蓄水池”两大导致企业金融化的动机,故提出假设:

H1:贸易政策不确定性上升,会促进企业金融化。

另外,本文认为贸易政策不确定性对于不同所有制企业的金融化的影响程度不同。具体原因有:一方面,因为国有企业主要集中于水电、交通等国家基建和重点行业,所以国有企业的投资决策一般要与国家战略和社会需求相结合,为了确保投资的稳定性,其“投资替代”动机较弱;另一方面,国有企业一般规模较大且在政策扶持上具有优势,例如,当国有企业面对流动性风险时,由于国有企业背后有着政府的隐性担保,更加容易获得银行的贷款,相较于非国有企业具有更强的抗风险能力[25],因此其“蓄水池”动机较弱。而非国有企业在面临贸易政策不确定性时会有更大的逐利性动机和经营压力,因此其“投资替代”动机和“蓄水池”动机会更加强烈,最终导致企业“脱实向虚”问题严重。

基于以上分析,提出假设:

H2:相对于国有企业,贸易政策不确定性的上升对非国有企业金融化的影响更明显。

三、研究设计

(一)样本选取与数据来源

本文通过沪深A股上市公司年度财务报表里的数据来计算企业微观层面的金融化程度,并与贸易政策不确定性指数这一宏观数据进行匹配。

企业财务数据来自万得数据库。本文选取2011—2022年沪深A股上市公司为初始样本窗口,借鉴现有文献的做法按照如下方式进行数据筛选:①由于本文研究对象为实体企业中的制造业,所以剔除制造业以外的样本。②为了数据能够反映真实的研究情况,本文剔除了ST和*ST上市公司数据以及数据缺失的样本。③为了避免极端值的干扰,对样本进行了1%和99%分位的缩尾处理。经整理,本文共得19859个观测值。

(二)变量构造及其定义

1.解释变量:贸易政策不确定性指数

本文的贸易政策不确定性指数,其数据基础源于Huang&Luk[4]依据对重大贸易相关政策新闻报道的搜索而设计与构建的TPU指数。具体而言,通过选取《北京青报》《广州日报》《人民日报》等十份中国内地报纸,开展与贸易政策不确定性相关关键词(如关税威胁、贸易壁垒、反倾销挑战、进出口税风险等)的文本分析,首先构建出中国贸易政策不确定性月度指数。为了增强该指数的可信度,将中国内地报纸扩展到114份进行了稳健性测试,结果表明该指数能准确地反映中国贸易政策的不确定性。其次,借鉴大多数研究的方法,通过几何平均法将贸易政策不确定性月度数据转化为年度数据,并选用其自然对数值来作为核心解释变量。最后,考虑到贸易政策不确定性对金融化的影响具有滞后性,对其进行滞后一期处理。

2.被解释变量:企业金融化

为了更加准确地衡量企业的金融化程度,本文参考张成思和郑宁[3]处理方法,通过计算出金融资产占总资产的比重来反映企业的金融化水平。对于货币资金是否应该划分为金融资产范畴,目前尚未有定论。本文参考大多数研究做法,将企业资产中的货币资金划为金融资产范畴。按照如下方法计算得到企业金融化指标:企业金融化(Fin)=(货币资产+交易性金融资产+可供出售金融资产+持有至到期投资+长期股权投资+衍生金融资产+投资性房地产+应收股利+应收利息)/总资产。

3.机制变量:收益率差和经营风险

本文在理论研究部分已经提出假设,认为贸易政策不确定性指数通过“投资替代”和“蓄水池”两大动机来影响企业金融化程度。根据已有文献的处理方式,将收益率差作为度量“投资替代”动机的代理变量,通过经营风险作为度量“蓄水池”动机的代理变量。对于收益率差这一指标的计算主要参考张成思和张步昙[2]的方法,收益率差为实业收益率与投资收益率之间的差值。借鉴李建军和韩珣[26]的方法,采用Z指数来衡量经营风险。Z指数越大,经营风险越大。具体的计算方法见表1中的说明。

4.控制变量

为提升模型的可信度、减少其余变量干扰,参考刘贯春(2020)等[20],在模型中加入一系列控制变量。企业微观层面变量包括托宾Q值、企业规模、企业财务杠杆、企业成长性、现金流、股权集中度、前十大股东股权占比。宏观经济层面变量包括经济增速和货币数量增速。

(三)模型设定

为探究贸易政策不确定性是否影响企业金融化,建立如下回归模型:

Fini,t=β1TPUi,t−1+ρControli,t+ut+ti+εi,t(1)

其中,下标i代表企业,t代表时间,被解释变量Fin反映企业金融化程度,核心解释变量TPU为滞后一期的贸易政策不确定性指数,Control为控制变量。另外,本文考虑到各个企业之间可能存在一些其他不同且难以观测到的因素,为了排除此类因素影响,在模型中加入个体效应u和时间效应t进行控制。

四、实证结果与分析

(一)基准回归

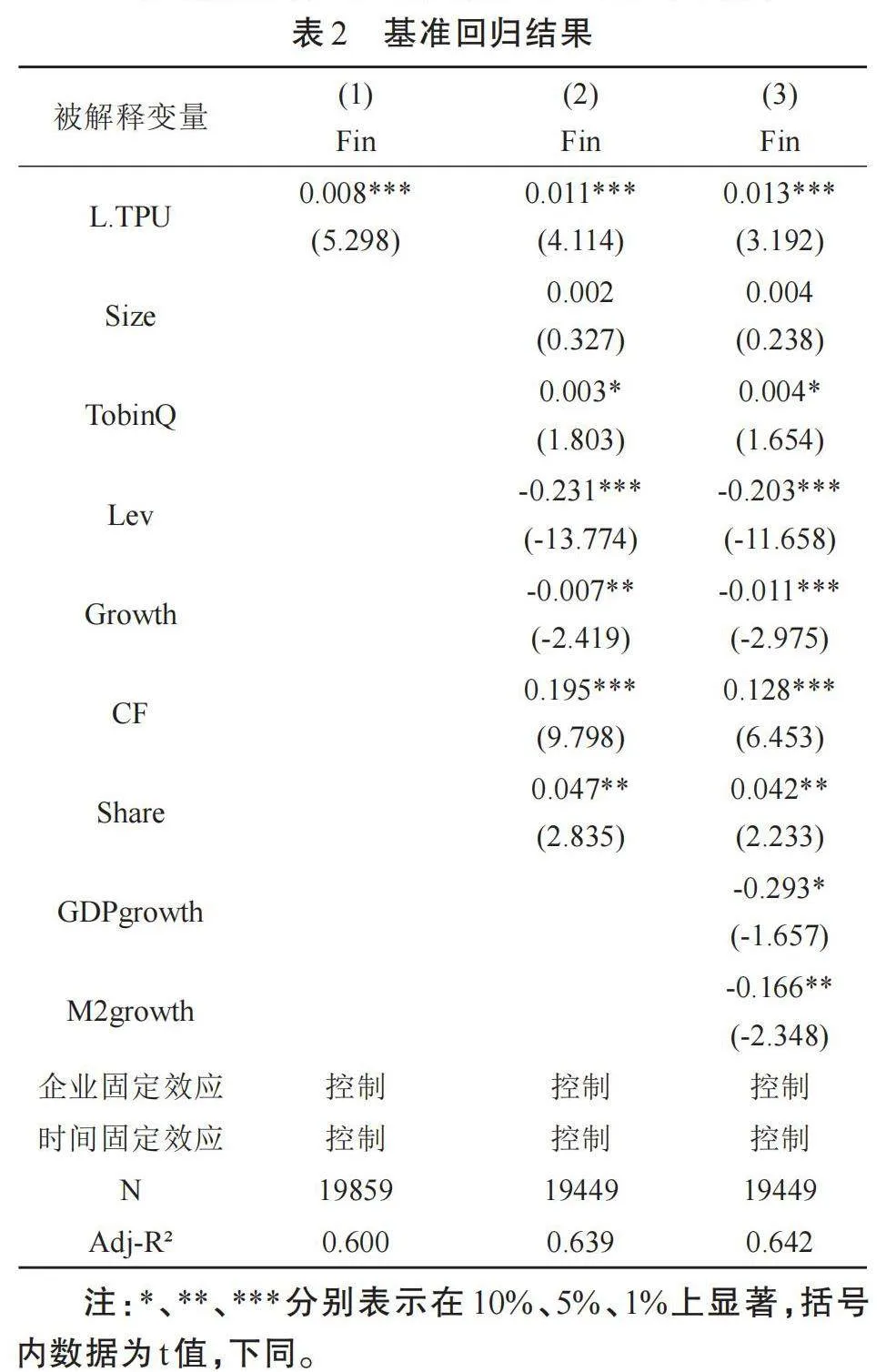

表2报告了贸易政策不确定性对企业金融化的回归结果。为了缓解内生性问题,将贸易政策不确定性滞后一期纳入回归模型。其中,第(1)列表示未加入控制变量的回归结果,第(2)列表示加入企业微观变量的回归结果,列(3)表示加入企业微观层面和宏观层面变量的回归结果。

从表2的基准模型的回归结果可以发现:在没有加入控制变量时,TPU的系数为0.008,并且在1%水平下显著,这说明贸易政策不确定性与企业金融化显著正相关。在分步加入控制变量的情况下,TPU系数仍然显著为正,这表明了贸易政策不确定性显著促进企业金融化这一结论具有稳健性。综上,研究假设H1得证。

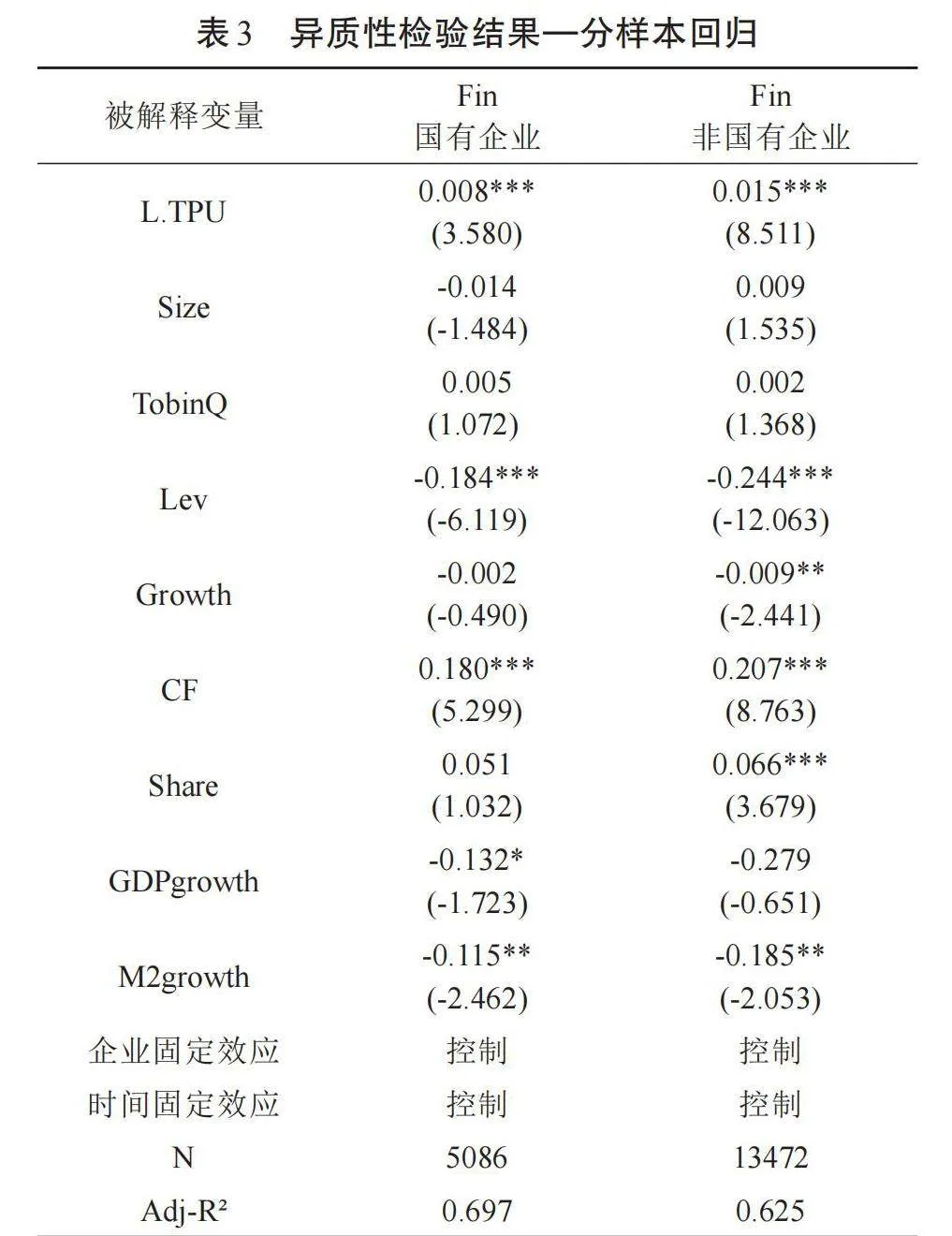

根据上文的分析,本文认为不同所有制的企业具有较大差异,这种差异会对企业投融资、生产经营等诸多方面产生不同影响。所以,本文根据企业所有制性质将实体企业进一步划分为国有企业和非国有企业,通过研究分样本回归结果体现的所有制异质性影响,验证假设H2是否成立。

表3报告的异质性检验结果。可以发现,不管是国有企业还是非国有企业的回归结果均显著。进一步进行组间差异检验得到的结果显著,故可通过直接比较系数的大小来判断影响的大小。表中显示的非国有企业回归结果中TPU的系数大于国有企业,因此贸易政策不确定性变化对非国有企业的金融化程度的影响相较于国有企业更加明显。综上,研究假设H2得证。

(二)稳健性检验

为确保基本回归结果和异质性检验的有效性,本文参考张慧[27]的方法进行稳健性检验。

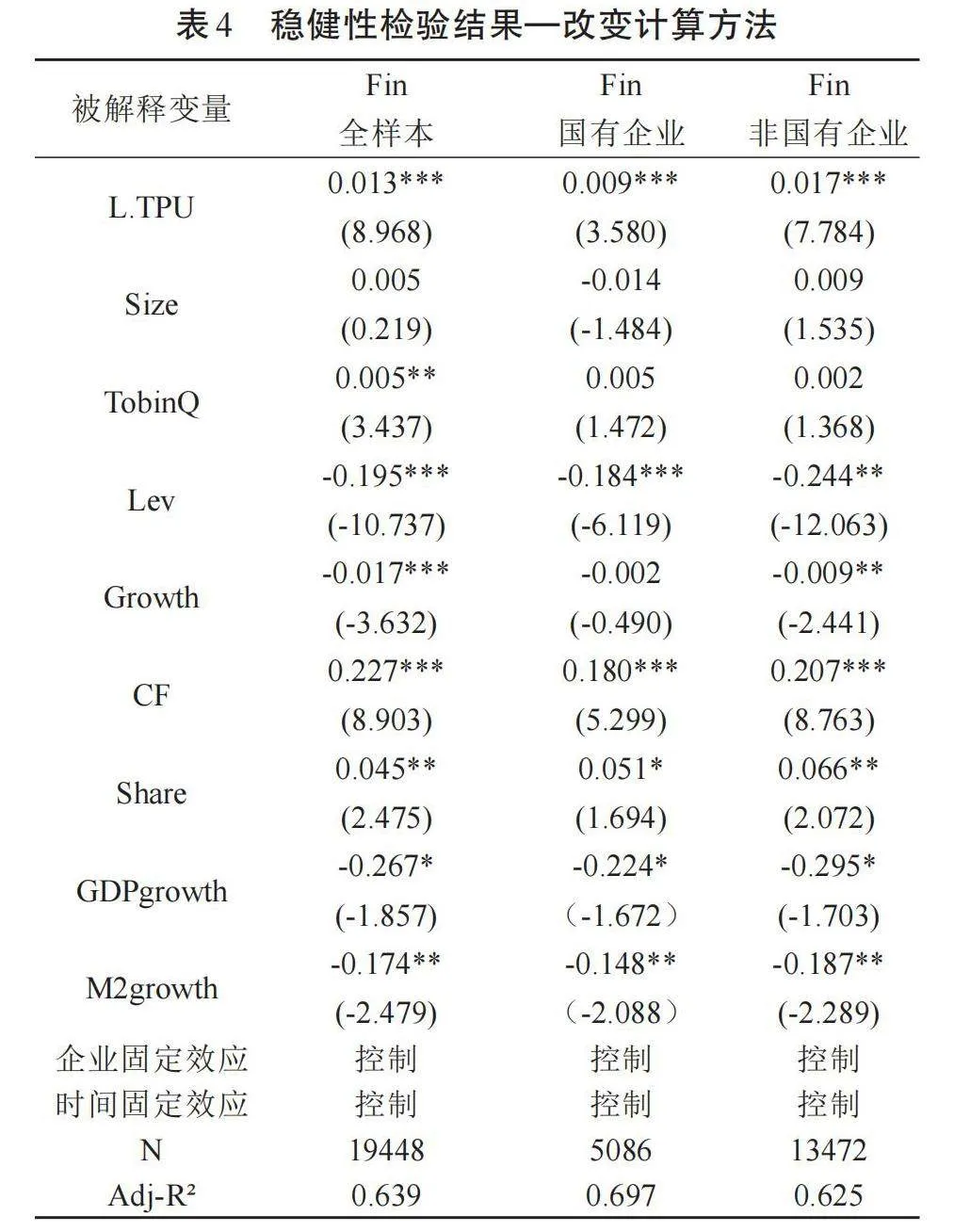

1.改变贸易政策不确定性的计算方法

在上文中已经提到所获得的贸易政策不确定性指数数据是月度数据,上文通过几何平均法将其构建为年度数据。为了检验回归模型的稳健性,首先,我们利用加权平均法来构建贸易政策不确定性指数的季度数据,该计算方法先是通过以月份为权重,越靠后的月份权重越高,具体计算公式为:

其中TPUm为月度贸易政策不确定性指数,m的值为3、6、9、12,分别代入计算得各季度TPU值(TPUn)。之后再通过算术平均法将季度数据转为年度数据,具体计算公式为:

其中TPUt为年度贸易政策不确定性指数,n为4,计算得各年TPU值。

从表4的检验结果可以发现,在改变贸易政策不确定性计算方法时所得到的全样本回归结果仍然显著,表明结论H1具有稳健性;同时,国有企业和非国有企业的分组回归结果也仍旧显著且非国有企业的TPU系数较大,表明结论H2具有稳健性。

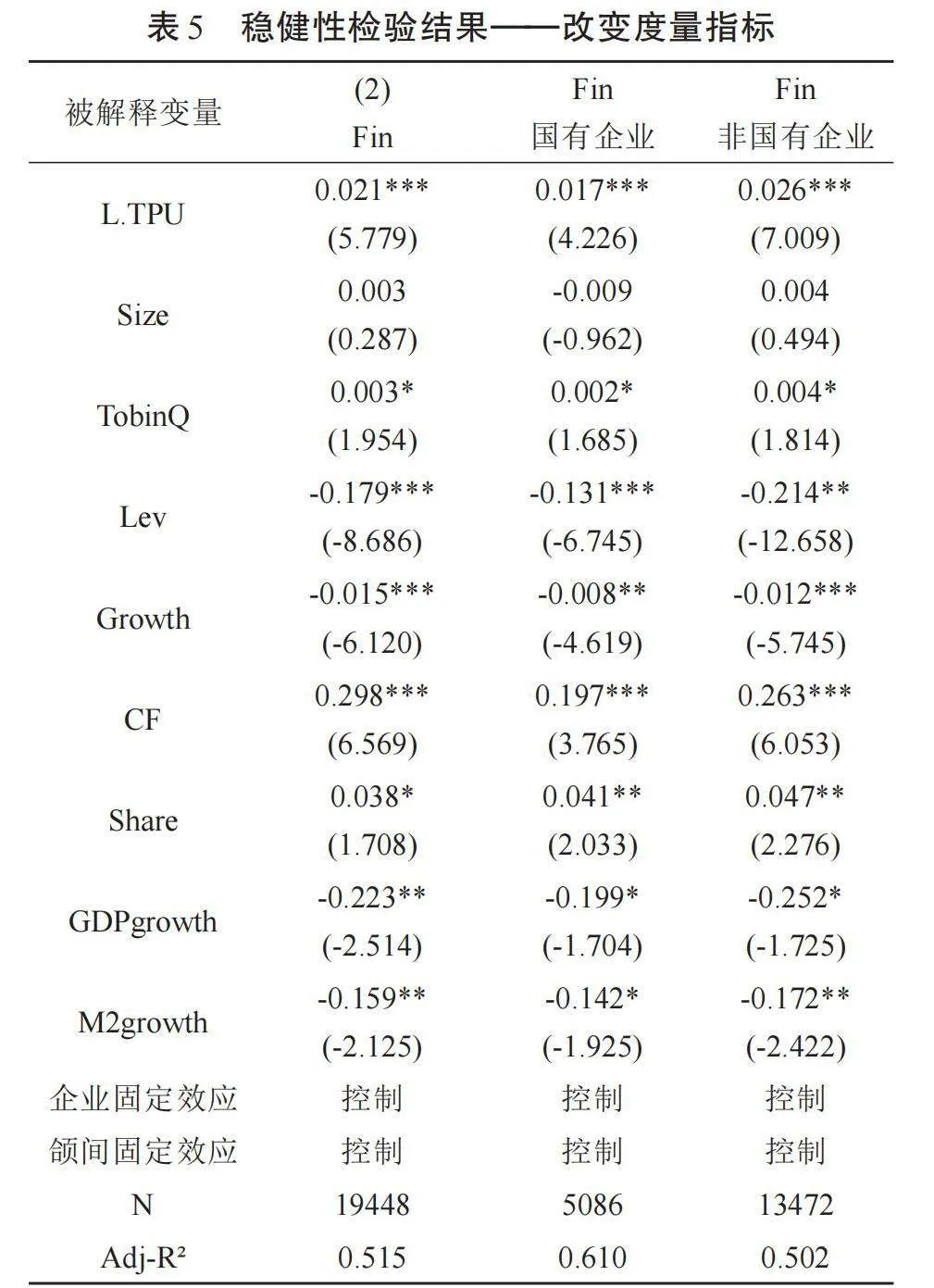

2.改变贸易政策不确定性的度量指标

对于贸易政策不确定性的度量,本文采用Davis通过对《人民日报》《光明日报》两份内地报纸进行文本分析所得到的贸易政策不确定性指数来进行稳健性检验(1)。

根据表5,在改变贸易政策不确定性度量指标时所得到的全样本回归结果仍然显著,表明结论H1具有稳健性;同时,国有企业和非国有企业的分组回归结果也仍旧显著且非国有企业的TPU系数较大,由此证明H2结论稳健。

(三)进一步分析:影响机制检验

为了证明假设H1的影响路径成立,本文做了进一步的影响机制检验。根据上文理论,贸易政策变更所带来的不确定性一方面会导致金融资产收益率相对实业收益率上升,而引发企业“投资替代”动机,让企业偏向于增持金融资产;另一方面会对企业实体投资造成冲击,加大企业经营风险,企业出于“蓄水池”动机,会更乐于持有流动性强的金融资产以应对未来的不确定性。

1.“投资替代”机制检验

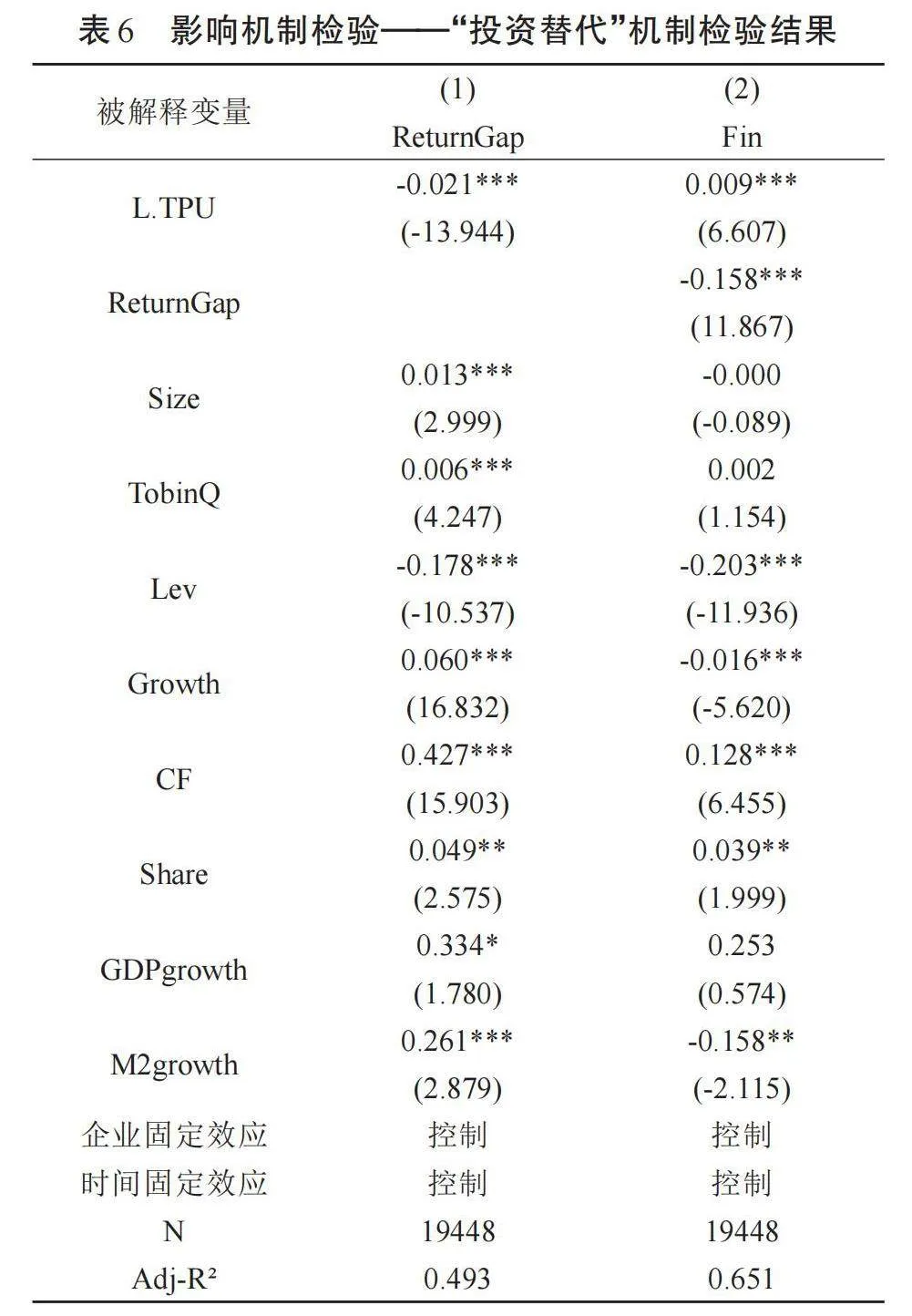

为了检验贸易政策不确定性是否通过引发企业的“投资替代”机制而对企业金融化产生促进作用,本文借鉴温忠麟[28]、刘贯春[20]等方法,建立中介效应模型,具体为:

其中,ReturnGap表示收益率差,如果β2显著为负,则表明贸易政策不确定性上升会导致收益率差变小,如果β4显著为负,则表明收益率差变小,企业将会增持金融资产。

表6报告了“投资替代”机制的回归结果。可以发现,(1)第1列可用来分析贸易政策不确定性对收益率差的影响,可以发现TPU的系数在1%显著性水平上显著为负,表明了贸易政策不确定性与收益率差存在显著负相关关系。(2)进一步地,第2列可用来检验收益率差的中介效应,根据表中数据发现收益率差的系数在1%的显著性水平下显著为负,这表明收益率差越小,企业金融化程度越高。这也与上文中所提到的理论相符合。综上,贸易政策不确定性升高,金融投资收益率相对越高,收益率差越小,企业投资行为受到“投资替代”动机的影响,倾向于增加金融资产,进而会促进企业金融化程度。(3)将该表中第2列结果与基准回归模型第3列未加收益率差变量的结果进行比对,发现加入该变量后TPU的系数明显变小,这也可以证明收益率差确实是该研究的中介变量。因此,贸易政策不确定性通过“投资替代”影响企业金融化的路径成立。

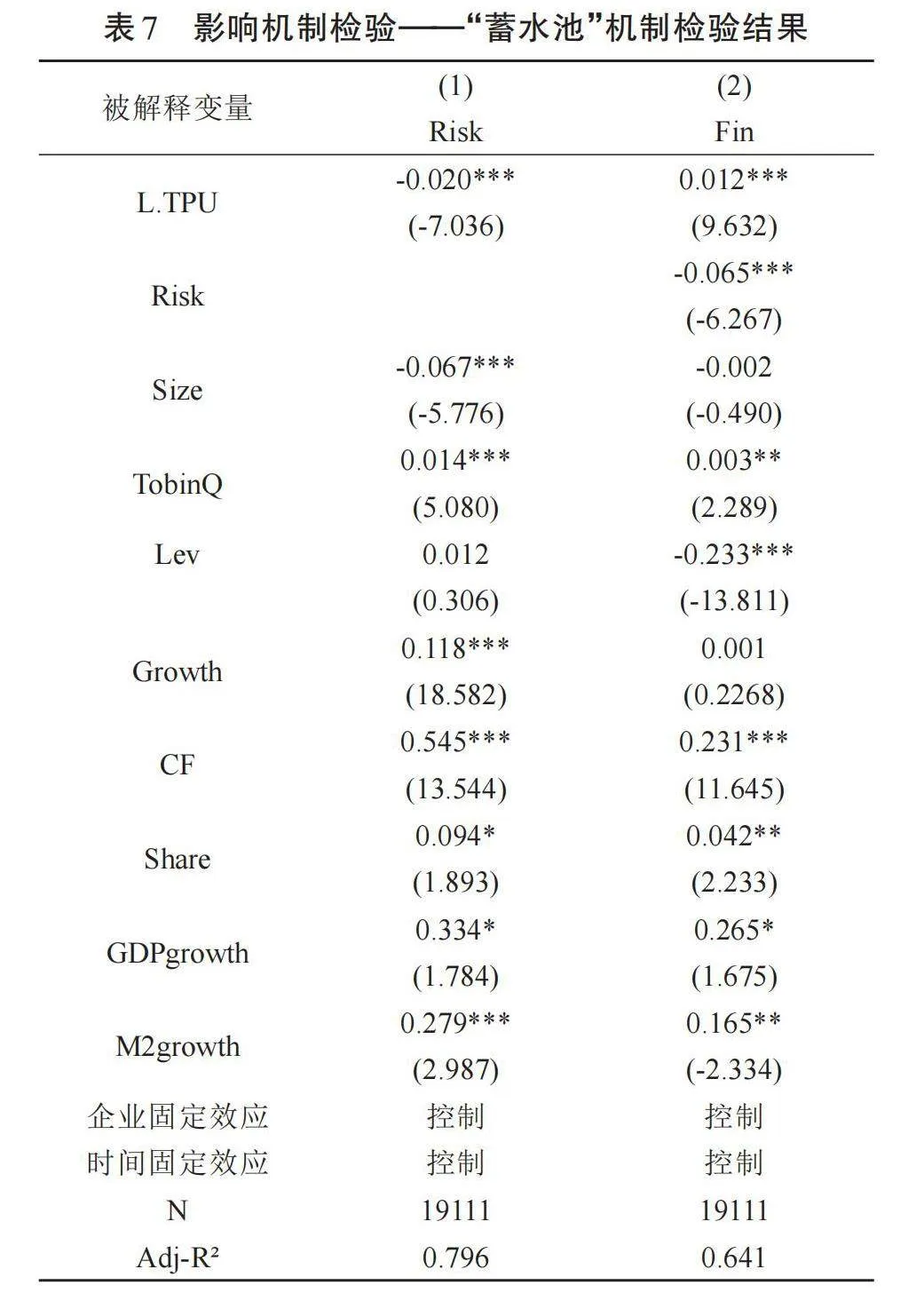

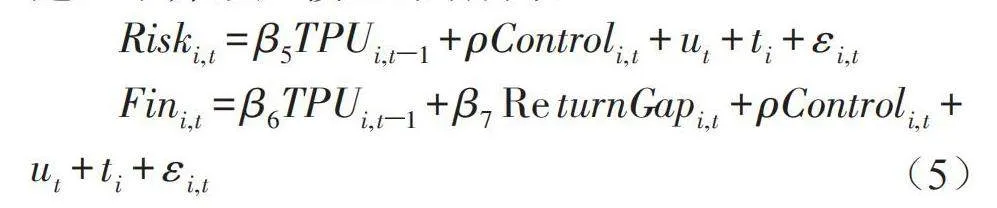

2.“蓄水池”机制检验

为了检验贸易政策不确定性是否通过引发企业“蓄水池”行为而对企业金融化产生促进作用,建立中介效应模型,具体为:

其中,Risk表示企业的经营风险,用来衡量企业经营风险的Z指数数值越大,表示企业的经营风险越小。如果β5显著为负,则表明贸易政策不确定性上升会导致经营风险变大,如果β7显著为负,则表明经营风险变大,企业将会增加金融投资。

表7报告了“蓄水池”机制的回归结果。进行如下分析:(1)第1列可用来分析贸易政策不确定性对企业经营风险的影响,可以发现TPU的系数在1%显著性水平上显著为负,表明了贸易政策不确定性与Z指数存在显著负相关关系,但由于Z指数越小,经营风险越大,所以表明贸易政策不确定性与企业经营风险显著正相关。(2)进一步,第2列可用来检验经营风险的中介效应,根据表中数据发现经营风险的系数在1%的显著性水平下显著为负,这企业经营风险越大(Z指数越小),企业金融化程度越高。这也符合上文所提及的预防性储蓄理论。综上,随着贸易政策不确定性升高,企业经营风险越来越大,企业投资行为受到“蓄水池”机制的影响,会通过增加金融资产来应对风险,导致金融化程度过高。因此,贸易政策不确定性通过蓄水池机制影响企业金融化的机制成立。

五、结论与启示

近年来,受疫情等原因影响,中国经济下行压力加大,对实体企业造成冲击导致企业实体投资意愿不断下降,企业金融资产配置比例不断提高。这一“脱实向虚”现象,虽然能够帮助企业解决暂时性的财务问题,但如果长期存在将会引发巨大的危机,故亟待解决。同时,近年来单边主义的逆全球化浪潮高涨,特别是中美贸易摩擦冲突的跌宕起伏,本文结合这一大背景,以贸易政策不确定性指数这一宏观变量来度量企业所面临的环境不确定性,并运用2011—2022年A股上市制造业的年度财务数据构建企业金融化指标,通过回归分析、异质性检验、稳健性检验进行实证研究,并进一步进行了影响机制检验,尝试从贸易政策不确定性的角度为企业金融化程度提高提供解释。

研究结果发现:贸易政策不确定性升高通过强化企业“投资替代”机制和“蓄水池”机制来促进企业金融化。具体而言,贸易政策不确定性升高对实体企业造成冲击,一方面体现在降低企业实业投资收益率,导致金融投资收益率相对上升,收益率差缩小,强化企业“投资替代”动机,企业为获得高收益增持金融资产,企业金融化程度上升;另一方面体现在增大企业经营风险,强化了企业“蓄水池”动机,企业为了预防不确定性风险而持有流动性强的金融资产,导致企业金融化程度上升。另外,贸易政策不确定性的上升对非国有企业金融化水平的影响较国有企业更加明显。

上述研究发现具有非常重要的政策意义。第一,保持贸易政策环境的稳定。一方面,外部贸易政策变动的不确定性会通过全球价值链传递至中国的微观企业个体,故政府需要引导企业提前做好各种国际重大不确定性事件的风险预警,并加快构建以内循环为主、外循环为辅的内外双循环新格局,以应对外部环境不确定性冲击。另一方面,政府不能忽视内部贸易政策变更所带来的不稳定性问题,在出台政策前应当充分调研,科学、合理地制定相关贸易政策,保证政策的稳定性。

第二,大力提高实体经济效益。首先,政府应当持续出台减税降费政策,简化流程,让企业直达快享;推动放管服改革,降低营商过程中的制度成本,帮助缓解企业在面对不确定性危机时的经营压力。其次,政府可以对于企业的创新活动提供助力,在现有基础上,加大税收优惠和财政补贴力度,让企业能够通过在创新活动上投资来提高实业收益率,而不是盲目投资金融行业。

第三,抑制金融资产泡沫。政府要完善制度建设,针对目前股市和房地产现有制度的不足,完善相关政策及规定,例如房地产信贷抵押制度、预售制度等存在的漏洞会造成泡沫经济。同时,要强化金融市场的监管,对于企业将经营贷款投入金融市场的行为严厉查处,以此杜绝杠杆资金过多流入市场,导致泡沫经济严重。

注释:

(1)数据来源:https://www.policyuncertainty.com/china_mon thly.html。

参考文献:

[1]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[2]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[3]谢家智,王文涛,江源.制造业金融化、政府控制与技术创新[J].经济学动态,2014(11):78-88.

[4]Huang Y,Luk P.Measuring economic policy uncertainty in China[J/OL].China Economic Review,2020,59,101367.https://doi.org/10.1016/j.chieco.2019.101367.

[5]刘宏曼,李茜茜.全球价值链、市场组合优化与企业出口风险[J].国际经贸探索,2023,39(12):76-91.

[6]周定根,杨晶晶,赖明勇.贸易政策不确定性、关税约束承诺与出口稳定性[J].世界经济,2019,42(1):51-75.

[7]魏明海,刘秀梅.贸易环境不确定性与企业创新:来自中国上市公司的经验证据[J].南开管理评论,2021,24(5):16-27.

[8]黄先海,卿陶.出口贸易成本与企业创新:理论机理与实证检验[J].世界经济研究,2020(5):3-16.

[9]谢杰,陈锋,陈科杰,等.贸易政策不确定性与出口企业加成率:理论机制与中国经验[J].中国工业经济,2021(1):56-75.

[10]江春,沈春明,杨锐.贸易政策不确定性、金融市场化与企业投资行为[J].国际金融研究,2021(8):87-96.

[11]颜忠宝,张跃化.贸易政策不确定性如何影响出口企业经营风险?[J].南京财经大学学报,2024(2):89-98.

[12]步晓宁,赵丽华,刘磊.产业政策与企业资产金融化[J].财经研究,2020,46(11):78-92.

[13]张成思,郑宁.中国非金融企业的金融投资行为影响机制研究[J].世界经济,2018,41(12):3-24.

[14]罗长远,李铮,智艳.“走出去”是否有助于抑制企业的“脱实向虚”行为?:基于“一带一路”倡议准自然实验的证据[J].经济学(季刊),2023,23(6):2369-2386.

[15]刘洋洋,吴昊旻.非控股大股东退出威胁影响企业金融化吗?[J].财贸研究,2023(5):94-110.

[16]施慧洪,王冠文,王佳妮.压力还是监督:机构投资者调研与企业金融化[J].南京审计大学学报,2024,21(1):76-87.

[17]Orhangazi O.Financialisation and Capital Accumulation in the Non-financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy[J].Cam-bridge Journal of Economics,2008,32(6):863-886.

[18]王红建,李茫茫,汤泰劼.实体企业跨行业套利的驱动因素及其对创新的影响[J].中国工业经济,2016(11):73-89.

[19]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?:来自中国上市公司的证据[J].经济研究,2017,52(1):181-194.

[20]刘贯春,张军,刘媛媛.金融资产配置、宏观经济环境与企业杠杆率[J].世界经济,2018,41(1):148-173.

[21]Pierce JR,Schott PK.The surprisingly swift decline of US manufacturing employment[J].American Economic Review,2016,106(7),1632-1662.

[22]毛其淋,许家云.贸易政策不确定性与企业储蓄行为—基于中国加入WTO的准自然实验[J].管理世界,2018,34(5):10-27.

[23]刘晓慧,刘西国.金融科技、经济政策不确定性与企业金融化[J].投资研究,2022,41(12):41-66.

[24]王鸿隽.经济不确定性背景下企业金融化对地方经济可持续发展的影响[J].当代经济,2024,41(4):49-58.

[25]纪洋,王旭,谭语嫣,等.经济政策不确定性、政府隐性担保与企业杠杆率分化[J].经济学(季刊),2018,17(2):449-470.

[26]李建军,韩珣.非金融企业影子银行化与经营风险[J].经济研究,2019,54(8):21-35.

[27]张慧,彭璧玉,杨永聪.贸易政策不确定性影响企业生存的效应与机制研究[J].上海对外经贸大学学报,2022,29(3):5-24.

Research on the Impact of Trade Policy Uncertainty on Corporate Financialization

XIA Yingui,RUAN Lifen,HU Tianyuan,YUAN Tao(Wenzhou University,Wenzhou,Zhejiang 325035,China)

Abstract:With the intensifying impact of trade protectionism,the Chinese economy is facing unprecedented severe challenges,and the phenomenon of real economy enterprises shifting towards virtual economy activities is increasingly prominent.Based on panel data from A-share listed manufacturing companies in the Shanghai and Shenzhen stock exchanges from 2011 to 2022,this paper empirically examines the impact of trade policy uncertainty on the tendency of corporate financialization and its underlying mechanisms.The research findings show that with the rise of trade policy uncertainty,the tendency towards corporate financialization becomes more apparent;trade policy uncertainty mainly affects corporate financialization through strengthening the mechanisms of"investment substitution"and"reservoir".Further analysis shows that compared to state-owned enterprises,non-state-owned enterprises exhibit amore significant inclination towards financialization when trade policy uncertainty rises.This study not only enriches the research on the causes of corporate financialization from the perspective of trade policy uncertainty but also provides insights and guidance on how to strategically adjust corporate behavior in the current environment.

Keywords:trade policy uncertainty;financialization;enterprise investment and financing

(责任编辑:刘睿智)