我国氢能产业发展前景与投融资展望

2024-10-24黎焜

氢能产业是未来国家能源体系的重要组成部分,同时也是战略性新兴产业和未来产业的重点发展方向。在碳中和大背景下,氢能产业成为国家产业政策重点鼓励支持发展的行业。2024年,国务院各部委与全国主要省市出台系列产业政策,将推动我国氢能产业加快发展。氢能产业中,电解槽、燃料电池等市场需求快速增长的领域已获得资本关注,具有核心技术、市场份额领先的龙头企业未来发展前景看好。

氢能产业加快发展符合国内外政策导向

党的二十届三中全会公报提出“协同推进降碳、减污”“健全绿色低碳发展机制”,推进绿色低碳发展。氢能作为一种清洁能源,是用能终端实现绿色低碳转型的重要载体。2024年3月,氢能首次作为前沿新兴产业被写入《政府工作报告》。国家能源局2024年3月印发的《2024年能源工作指导意见》提出,编制加快推动氢能产业高质量发展的相关政策。国家部委与各省市近年来相继出台多项氢能发展政策,将推动产业加快发展。

在氢能产业链中,包括上游可再生能源制氢与下游氢燃料汽车应用等环节处于较快发展阶段。根据高工氢电统计,2023年国内电解水制氢电解槽出货量达1.2GW,同比增长61%;在国内制氢项目建设显著提速的背景下,电解槽作为制氢的核心装备率先受益。国内氢燃料电池汽车的销量从2021年的1586辆增长到2023年的5791辆,氢燃料电池汽车的销量呈现快速增长态势。

全球已有40多个国家和地区发布氢能产业政策,主要经济体都在大力推动氢能产业发展。美国能源部2023年发布《国家清洁氢战略和路线图》,并计划斥资70亿美元建立七个区域清洁氢中心。欧盟委员会2023年3月发布欧洲氢能银行计划,计划投资30亿欧元,到2030年将绿氢年产量提升至1000万吨。日本2023年6月对《氢能基本战略》进行修订,提出到2040年将氢供应量提高到每年1200万吨,并到2050年达到2000万吨左右的目标。

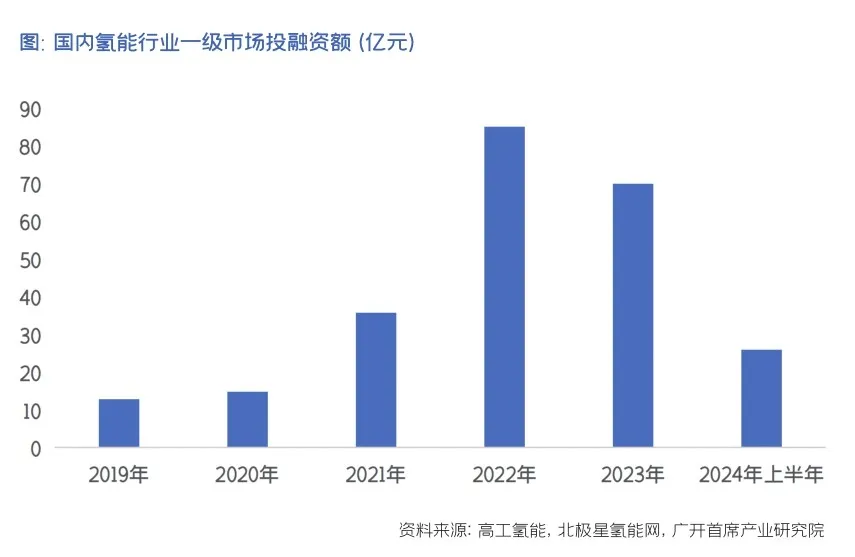

氢能产业的投融资现状与特点

随着产业政策推动与能源转型的需求上升,投资者对氢能产业发展前景看好,行业投融资在2022年之后出现显著增长。

由于氢能行业仍处于产业化早期阶段,多数氢能企业经营规模较小或处于亏损阶段,同时受到政策收紧的影响,氢能企业A股IPO上市进程短期受到政策影响趋缓;近年来已有多家氢能企业转战港股IPO。2023年,亿华通、国鸿氢能两家公司成功在港股上市,分别募集资金9.8亿港元、14.6亿港元。2024年上半年,重塑能源、国富氢能等公司向港交所递交上市申请。

受益产业中长期较快发展前景,氢能领域股权投融资近年来保持较高规模。2024年上半年, 根据不完全统计,氢能领域融资金额约为20亿元,涉及氢能商用车、制氢装备与关键零部件等环节;其中融资额超亿元的有科润新材料、明阳氢能、泰氢晨、中科清能等项目。

氢能行业投融资的特点包括:

一是从融资轮次分布来看,氢能产业整体以“投小投早”阶段为主。2024年上半年,氢能行业融资以A轮和天使轮融资为主,由于氢能行业仍处在早期发展阶段。2023年,有三家企业C轮融资合计融资额超过十亿元,氢能燃料电池、液氢装备等部分领域出现相对成熟的项目。

二是从产业链来看,氢能融资在燃料电池和制氢电解槽设备及关键材料等环节较为集中。在单个融资额超亿元的项目中,有燃料电池膜电极、膜材料等关键零部件环节的唐锋能源、科润新材料等,以及制氢电解槽设备的阳光氢能、隆基氢能等项目。

三是从区域分布来看,氢能股权融资集中在上海、广东、北京和江苏等地区。上海、深圳、北京、苏州等城市的氢能股权融资项目数量位于前列, 这些地区不仅是国内氢燃料电池汽车研发和参加氢燃料电池汽车示范城市群的重点区域, 也是氢能企业数量较多的地区 ,成为国内氢能企业的重要聚集区。

四是具有核心技术的企业受到资本追捧。科润新材料已完成三轮融资,公司拥有质子膜材料的多项技术专利,解决了我国氢燃料电池和PEM电解水制氢领域“卡脖子”的核心膜材料难题。部分具有较强科研团队及关键技术的企业受到资本青睐,例如中国科学院背景的中科富海在C轮融资额高达8亿元。

投资氢能产业正当时

氢能产业在国家政策强力推动下,发展将加速,中长期发展空间较大。氢能产业投资正当时,产业前景看好的理由包括:一是在碳达峰、碳中和的大背景下,我国近年来相继出台多项氢能相关产业政策文件,氢能产业成为国家政策重点鼓励支持发展的行业。根据全国各省市出台的氢能发展规划,2025年氢能目标产值将超万亿元。二是在氢能产业中,电解槽、氢燃料电池等领域的市场需求保持持续快速增长。2017年至2023年,氢燃料电池电堆出货量由约50兆瓦快速增长到约800兆瓦,年复合增速超过50%,到2027年,我国氢燃料电池行业市场规模预计将从2022年的29亿元增长至293亿元。三是国内核心零部件以及关键装备研发制造,逐步突破氢能基础设施环节关键核心技术,并产生一批行业领先企业。在上游制氢领域,电解槽等关键设备不断提升性能并降低成本;在氢能汽车产业链,燃料电池及电堆、双极板、膜电极、质子交换膜等关键零部件的研发能力提升。四是氢能产业投融资机会不断涌现,一批企业获得多轮大额投融资,并准备在资本市场上市。

这些企业将更受资本青睐

一是掌握关键技术与核心团队研发能力强的企业。我国氢能产业部分关键核心技术与世界先进水平仍有较大差距,质子交换膜、碳纸等部分关键零部件与材料依赖进口,燃料电池乘用车技术水平落后于丰田、现代等国际先进企业。关注具有关键技术、产业化落地可能性大的企业,以及燃料电池电堆、双极板、膜电极、质子交换膜等关键零部件领域技术领先的企业。近年来,具有中科院等科研院所与高校背景、拥有核心技术与研发能力强的企业受到资本市场关注度较高。

二是产品市场份额领先的龙头企业。国内企业在氢能产业部分领域已具有一定的产业规模,并发展出一批有较强竞争力的公司;其中多家优质龙头公司在资本市场已获得多轮股权融资。

三是产业基础较好、大股东支持力度强的企业。国内多家大型能源企业,通过设立子公司等方式进入氢能产业,依托大股东资源等优势迅速发展壮大。在新能源产业中,阳光电源、隆基股份等新能源龙头企业在氢能相关领域有较强的技术积累,阳光氢能、隆基氢能近年来进入氢能市场并快速发展。国家电投集团国氢科技发展有限公司依托大股东国家电投集团,开展氢能全产业链建设,2022年完成高达45亿元的B轮融资,成为行业独角兽企业。

四是关注电解槽、燃料电池等市场需求快速增长领域的优质企业。在氢能产业链中,受国家政策与技术进步等因素的推动,电解槽、燃料电池等领域的市场需求近年来增长较快,资本对相关企业的投资也出现较快上升。可再生能源制氢项目投资显著增长,带动电解槽等核心设备需求快速上升。

随着产品技术成熟与成本降低,氢燃料汽车推广应用加速;氢燃料汽车产业已形成一定的规模,其中氢燃料电池系统市场份额靠前的亿华通、国鸿氢能等企业已在港股成功上市。