碳交易政策影响高排放企业价值的实证研究

2024-10-08易迎霞周付雪

摘要:为了切实履行节能减排的承诺,中国明确采用市场化手段来提高气候、环境治理水平。为此,文章以碳交易试点政策为例,探究政策对高碳排放企业价值的影响,笔者选择2011—2020年A股上市公司数据,利用双重差分模型,进一步检验了协同作用和效果机制对高排放企业价值的影响。结果表明:碳交易政策显著提高了高排放企业价值,实现了经济利益。文章有望从微观角度对中国碳市场理论构建作有益补充,为高碳排放企业减排机制设计提供数据支持和政策建议。

关键词:碳交易政策;企业价值;双重差分模型;碳达峰;碳中和

中图分类号:F832.5文献标识码:A文章编号:1005-6432(2024)25-0032-04

DOI:10.13939/j.cnki.zgsc.2024.25.009

1引言

超过环境承载能力的碳排放会导致全球气温快速升高,这将带来气候恶劣、粮食淡水减少、患病概率增加等一系列问题,严重影响经济社会的健康发展,[1]故而需要人们找到合适的碳减排方法,改善环境问题。改革开放以来,在经济高速增长的同时,我国也面临着严峻的环境问题,资源密集型的经济发展模式造成了高成本、高污染、高排放的排放模式[2]。为此,随着碳排放在2030年达到峰值时,面对来自国际承诺的压力,以及国家制定绿色高质量发展战略的迫切需要,中国将采取什么样的环境政策来实现“可持续与高质量共同发展”的愿景,越来越成为各界人士关注的焦点。

2011年,根据发展改革委的工作部署,正式同意与北京、上海、广州等城市实施碳排放权益交换试点工作。理论上产权明晰的环保政策,不仅可以将外部性污染问题内部化,实现资源的有效配置,还可以通过技术革新的手段,提高企业的经济价值[3]。笔者希望利用双重差分模型检验中国的碳交易政策能否提高高排放企业价值,检验其稳定性和保证结果的可靠性,实现企业价值传递途径的探索。

2文献回顾与研究假说

环境规制,是指由于环境污染的外溢性导致市场失灵,政府需要通过出台规章文件、合理利用市场机制、发挥社会组织和公众的作用,以规范和限制市场主体排污,从而实现经济与环境的双重效益[4]。基于其作用方式和约束效力,环境规制可以分为两种类型:命令控制型和市场激励型。前者主要包括排污许可证制度、环境行政督察和考核、污染物排放标准的制定等;后者主要包括排污费、排污税、环境补贴和排污权交易制度等。波特假说(Porter)认为适当的环境规制6可能会鼓励企业进行生态创新的研究及其应用,从而在绿色市场上能够具备竞争优势并获得良好的经济效益[5-6]。当然,碳排放权交易政策作为一种环境规制政策,符合该假说。

近年来,气候变化和环境问题日益严重,不仅影响人民生活,也深刻影响经济社会可持续发展[7]。为了有效应对和解决气候问题,1997年联合国制定《京都议定书》,旨在将温室气体稳定在某一水平,为限制和减少碳排放提供了一种新的模式[8]。一部分学者认为,碳交易政策会导致环境成本内部化,加大了企业生产经营[9]的压力,在一定程度上对企业的资本回报率产生负面影响。另一部分学者认为碳交易政策具有潜在的好处,如降低企业成本[10]。企业可以通过销售超额配额[11]获利,优化当前资源配置,提高生产效率,实现高质、高量生产[12]。然而,碳交易政策能否对企业价值产生正向影响,能否在微观层面实现环境改善与企业发展的双赢,还需要进一步验证。此外,碳交易政策影响企业价值的机制是什么?对引导企业认识到碳交易政策的积极影响具有现实意义。

在运营碳交易市场初期,只有少数几家电力公司,而其他所有电力公司都免费提供碳信用额度。此外,政府为了降低碳排放,会使用适当的方法来监督、激励和引导企业,通常会向试点企业[13]提供福利补贴,这有可能为企业带来隐形利润。因此,严格规范运行碳交易市场,将使碳信息更加透明,更能鼓励企业加大投入研发费用,促进环保技术的革新[14]。同时,企业排放技术投资的效果可以缓解各种污染,协同效应可以实现大范围的经济效益[15]。

从动态的角度来看,波特假说(Portershypothesis)严格进行合理的环境规定,可以强迫企业通过技术和产品创新,提高生产效率。因此,事先投入的环境补偿费用,最终会提高企业竞争力和财务价值。与命令型环境法规相比较而言,在碳交易政策背景下,企业可以比在强制性环境法规下更灵活地提高生产效率。实施碳交易政策可以有效地减少碳排放及温室气体,减少或者抵除环境处罚等方面的经济利益损失。基于以上分析,文章提出以下假设:碳交易政策能够提高试点高排放企业价值。

3研究设计

3.1样本选择与数据来源

笔者选取2016年前后各5年一共10年时间,选择2010—2020年上市企业相关数据。将参与碳交易的企业作为实验组,未参与企业作为对照组。另外,去除ST、*ST等企业标记,淘汰那些业绩严重下滑的公司。最终,研究样本一共有430家企业的数据和4299个有效且实际观测值,其中实验组111个,对照组319个。企业数据来自国泰安数据库(CSMAR)。

3.2变量定义

其一,被解释变量。文章解释的变量为企业价值TobinQ。股本回报率(Roe)被用作测试稳健性的替代指标。其二,核心解释变量。以相关企业是否实施碳交易(Did=Time×Treat)作为解释变量。2016年及以后纳入碳交易年份用1表示,其他年份用0表示。其三,控制变量。已有大量文献表明企业规模、负债率、经营现金流量、每股盈余等因素对于企业的价值具有重大影响,因而分别选用企业规模、财务杠杆、经营现金流量、每股盈余、账面市值比等指标作为控制变量。主要变量定义见表1。

3.3模型设定

利用七省市碳排放权交易试点地区所带来的数据结果,使用双重差分法固定效应模型,分析碳交易政策是否能够提高试点地区财务价值。模型设置如下:

TobinQit=α0+α1Didit+∑Controlit+μi+δt+εit

式中,TobinQit是被解释变量,表示高排放工业企业i在t年的企业价值;α0是常数项;Didit为差分项,若i企业在2016年及以后为碳交易政策参与企业则取值为1,反之为0;系数α1表示碳交易政策对高排放企业经济绩效的影响;∑Controlit表示控制变量;个体固定效应和时间固定效应用μi和δt表示,εit是随机扰动项。

4实证结果与分析

4.1描述性统计

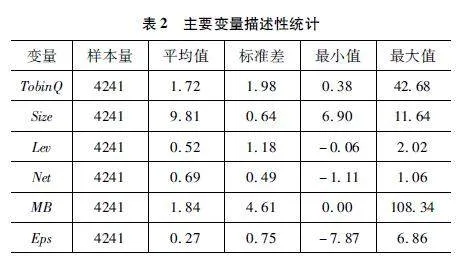

表2为主要变量的描述性统计,由表2可以看出,TobinQ的最小值为0.38,最大值为42.68,说明企业间存在明显的个体差异。从表2看出,大部分控制变量的标准差小于均值,说明样本具有良好的稳定性。

4.2碳交易政策对高排放工业企业经济价值的基本估计

4.2.1双重差分估计

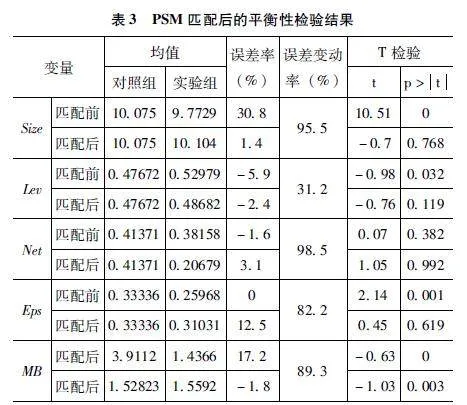

双重差分法是一种评估新政策的方法,最早由Heckman等将其引入公共政策效应评估。该方法的优势是能解决样本的内生性问题。倾向得分匹配法是一种平衡数据的方法,既能满足双重差分的平行趋势前提,又可改善样本选择偏差的问题。倾向得分则是指根据所规定的用来匹配的各种变量通过Logit或者Probit回归方法求解的一个结果,可以看作样本接受处理的概率。采用“k-最近邻配对”法,进行一对一匹配。结果如表3所示。配对完成后所有变量的标准差绝对值均小于5%,表明配对是有效的,满足平衡假设。

经过PSM方法处理后的双重差分检验结果如表4所示,其中的第(1)、(2)列表示碳交易政策在控制个体和时间后对财务绩效的影响。此外,考虑加入控制+NYynHZieuK6OHf2hcWSGg==时间、行业和地区的固定效应的情况。回归结果如第(3)、(4)列所示,与前两者基本一致,具有较好的稳健性。碳交易政策的提升效果对试点地区高排放企业价值仍然显著,说明最终政策效果受企业间的个体差异影响不大。这证明碳交易政策的实施显著提高了企业价值,假设成立。

4.2.2平行趋势检验

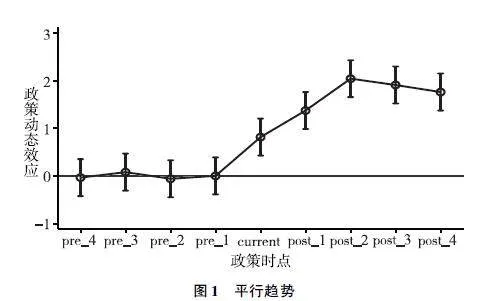

在实施政策之前,使用双重差分模型的条件就是需要满足平行趋势假定,否则结果中的因果效应会包含选择性偏误。由图1可以看出,碳交易政策实施前期回归系数均不显著,这说明在碳交易政策实施前,处理组企业和对照组企业的研发创新情况并无明显差异,满足平行趋势假定。而政策实施当期和后期,回归系数显著为正,说明碳交易政策实施后处理组企业研发创新水平显著高于对照组企业,且两者差距随着时间推移有扩大趋势。

4.2.3稳健性检验

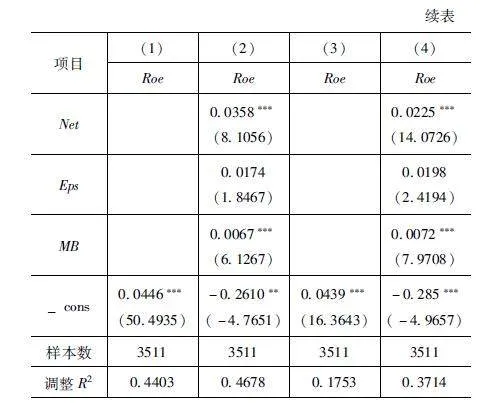

第一,替换被解释变量。为了满足结果可靠性,笔者首先将净资产收益率(Roe)作为TobinQ的替代变量,其次进行基准回归。替换被解释变量后,可以从表5看出,核心解释变量Did系数在1%水平上显著为正,证明结果稳定,具有稳健性。

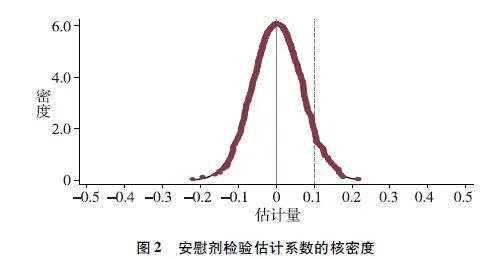

第二,安慰剂检验。为了明确碳交易政策和企业研发创新之间的因果关系,笔者随机组成了一个实验小组,通过进行500次模拟实验的方法进行了安慰剂检验。估计系数的核密度如图2所示,正如安慰剂检验所预料的那样,估计系数在0附近遵从正态分布。即碳交易政策的企业研发创新促进效应不是由其他随机因素引起的,基准回归结果稳健。

5结论及政策建议

高排放企业是碳减排的重要微观主体。准确分析该政策如何影响高排放工业企业经济绩效及其内部传导机制,对国家有序运行碳市场微观机制和建设节能减排工程具有实践意义。文章基于双重差分固定效应模型,从微观角度检验了中国碳排放交易政策对高排放企业产业效率和传导机制的影响。基线回归结果表明,碳交易政策与高排放企业价值之间存在显著正相关关系。也就是说,碳交易政策的实施总体上提高了高排放企业的经济价值,经济红利明显。

基于上述结论,文章提出以下政策建议。其一,碳交易政策可以提高企业的财务绩效,政策在限制企业碳排放的同时,对企业价值也会产生积极影响,在改善环境和企业发展中实现双赢。其二,健全碳交易政策的机制。一方面,政府应提高环境规制强度,实现碳排放权交易的环境与经济双赢目标;另一方面,政府鼓励企业在资金、人才支援及拓宽融资渠道的同时,对积极进行技术创新的企业给予政策支持。其三,抓住当前机遇,调整企业经营管理策略。面对长期的配额压力,企业应当抓住机遇,加快低碳技术研发,不断更新换代,进行技术革新才是实现我国绿色高质量发展的重要途径。

参考文献:

[1]EDWARDJ,THOMASFR.Subglobalcarbonpolicyandthecompetitiveselectionofheterogeneousfirms[J].Energyeconomics,2012,34(增刊2):190-197.

[2]USGAOffice.Environmentalprotectionagency:carbonpollutionemissionguidelinesforexistingstationarysources:electricutilitygeneratingunits[Z].2015.

[3]冯飞鹏.产业政策引导下的企业创新与企业价值[J].湖南财政经济学院学报,2019,35(3):76-86.

[4]BERMANE,BUIL.Environmentalregulationandproductivity:evidencefromoilrefineries[J].Reviewofeconomicsandstatistics,2001,83(3):498-510.

[5]BIANCHIJH,KARJALAINENLP.Modellingofdynamic andmetadynamicrecrystallisationduringbarrollingofamediumcarbonspringsteel[J].Journalofmaterialsprocessingtechnology,2005,160(3):267-277.

[6]曹桐,邹敏,张强,等.发电行业碳排放配额分配对我国煤化工行业的启示[J].煤化工,2022,50(6):29-32.

[7]张莉,马蔡琛.碳达峰、碳中和目标下的绿色税制优化研究[J].税务研究,2021(8):12-17.

[8]赵璨,王竹泉,杨德明,等.企业迎合行为与政府补贴绩效研究——基于企业不同盈利状况的分析[J].中国工业经济,2015(7):130-145.

[9]郑秀田,张丙元,戴心璐.政府研发补贴对环保企业研发投入的影响——地区市场化水平和政商关系的双重调节作用[J].创新与创业管理,2020(2):111-126.

[10]刘传明,孙喆,张瑾.中国碳排放权交易试点的碳减排政策效应研究[J].中国人口·资源与环境,2019,29(11):49-58.

[11]殷明星.碳排放权交易政策对重污染行业企业经济绩效与环境绩效影响研究[D].镇江:江苏大学,2022.

[12]张静晓,孙昕冉,李慧.排污权交易政策对绿色创新效率的影响研究[J].中国环境管理,2021,13(6):61-69.

[13]李艳芹,李宗尧,张骞.碳交易政策与碳排放——多时点双重差分模型的实证检验[J].科学与管理,2020,40(6):67-74.

[14]李孔岳,王宇,刘新恒.绩效期望落差与企业研发投入——基于广义倾向得分匹配的再估计[J].东北大学学报(社会科学版),2022,24(2):15-24.

[15]陈艳利,钱怀安.国有资本授权经营能否助力国有企业高质量发展——来自A股国有上市公司的证据[J].中国地质大学学报(社会科学版),2023,23(2):103-119.

[作者简介]易迎霞(1978—),女,汉族,湖南岳阳人,昆明理工大学,副教授,硕士生导师,研究方向:财务管理与金融投资、企业战略与组织管理、财务会计与审计;周付雪(1995—),女,汉族,重庆人,昆明理工大学会计学硕士,研究方向:财务会计与管理。