供应链数字化对企业全要素生产率的影响研究

2024-10-08孟令月方厚政

摘 要:供应链数字化通过资源整合和流程优化,有利于促进供需精准匹配和产业升级,是供给侧结构性改革的重要抓手。以全国供应链创新与应用试点项目构建准自然实验场景,采用双重差分模型,实证检验了供应链数字化对企业全要素生产率的影响。实证结果表明:供应链数字化显著提升了企业全要素生产率;技术创新和内部控制在供应链数字化与企业全要素生产率之间发挥了中介作用。异质性分析发现:供应链数字化对非国有企业生产率的提升作用显著高于国有企业;对供应链集中度高的企业的促进作用要优于供应链集中度低的企业;相较于高新技术企业,对非高新技术企业的促进作用更加显著。研究结论不仅拓展了供应链数字化经济效果的研究范围,也为国家实施供应链创新与试点政策的精准性和有效性提供参考。

关键词:供应链数字化;企业全要素生产率;技术创新;内部控制;双重差分;中介效应

中图分类号:F279.23

文献标识码:A

文章编号:1672-7312(2024)05-0593-10

The Impact of Supply Chain Digitisation on Enterprise Total Factor Productivity

MENG Lingyue,FANG Houzheng

(School of Management,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:Through resource integration and process optimization,digital supply chain is conducive to promoting precise matching of supply and demand and industrial upgrading,and plays an important role in supply-side structural reform.The article constructs a quasi-natural experimental scenario with the National Supply Chain Innovation and Application Pilot Project,and empirically examines the impact of supply chain digitisation on the enterprise total factor productivity by using the DID model.The empirical results show that the digital supply chain significantly enhances enterprise total factor productivity;that technolog ical innovation and internal control play a mediating role between the digital supply chain and enterprise total factor productivity.Heterogeneity analyses found that the productivity enhancement effect of digital supply chain on non-state-owned enterprises is significantly higher than that of state-owned enterprises;that the promotion effect on enterprises with high supply chain concentration is better than that on enterprises with low supply chain concentration;and the promotion effect on non-high-tech enterprises is more significant compared with that on high-tech enterprises.The findings of this paper not only expand the scope of research on the economic effects of supply chain digitisation,but also provide a reference for the precision and effectiveness of the national implementation of supply chain innovation and pilot policies.

Key words:supply chain digitisation;enterprise total factor productivity;technological innovation;internal control;difference-in-difference;intermediary effect

0 引言

数字经济正在迅速发展,加快数字经济和实体经济的融合,增强产业链供应链的稳定性和安全性,已然成为中国产业链供应链战略性转型发展的重要任务[1]。为了加速现代供应链的创新与应用,推进供给侧结构性改革,2018年4月,我国商务部等八部委联合发布了《关于开展全国供应链创新与应用试点的通知》(下简称《通知》),针对266家企业及55座城市,启动为期两年的供应链创新与应用试点项目。《通知》明确指示,试点企业的主要工作方向在于运用当代信息技术手段,推动供应链技术和模式的革新,并致力于产业协同平台的建立与优化。其中重点强调“推广应用供应链新技术、新模式,促进整个产业供应链数字化、智能化和国际化。”从重点任务可以看出,政府极力鼓励企业打造与互联网、物联网深度融合的数字化供应链,在现代供应链领域发掘、培育和释放新的供应链增长势能。

供应链数字化日益凸显的重要性,预示着其将成为推动经济发展的核心力量之一[2],而企业全要素生产率被视为企业经济主体产出效率的关键指标[3],那么供应链数字化是否可以提升企业的全要素生产率呢?

目前学者在供应链数字化领域和企业全要素生产率领域均有深入研究,但二者的关系却鲜有人讨论。Calatayud等[4]将数字化供应链定义为一种自我学习的供应链,通过分析多个来源的海量数据,预测和识别潜在风险,并在风险发生之前主动采取预防措施,以持续监测绩效并增强企业风险管理能力。以客户为中心,互联性、自动化、透明化以及主动性是供应链数字化的关键特征[5]。SCHRAUF等[6]强调了数字化在提升组织绩效方面的重要作用,认为那些具备数字化供应链和高度数字化运营策略的组织,有望实现年均4.1%的效率提升,并且能同时带来年均2.9%的收入增长。张树山等[7]研究发现供应链数字化通过优化信息流通、缓解融资压力以及增强高管学习能力提升企业风险承担能力。刘海建等[8]指出供应链数字化对企业绩效的提升效果显著,其中管理赋能和创新赋能是推动其提升的关键动力。黄宏斌等[9]认为供应链数字化能降低企业协作成本,促进知识在供应链企业间流动,从而激发供应链内部的创新协作。吴炜鹏等[10]采用TF-IDF方法研究发现供应链数字化与企业创新呈现倒U型关系。

关于企业全要素生产率的影响因素,许多学者从研发投入、政府补贴、经济政策不确定性等角度展开研究。李静等[11]研究发现研发投入对企业全要素生产率具有显著的正向影响,特别在高新技术、国有及港澳台企业中,研发溢出效应表现尤为显著。孔东民等[12]认为研发投入对企业生产率的促进作用存在滞后效应,而且市场竞争越激烈,人力资本水平越高,研发投入的提升效果越大。胡春阳等[13]提出财政补贴通过优化要素配置、发挥示范作用和激发竞争机制,对企业全要素生产率产生显著的正向推动作用。刘帷韬等[14]研究发现经济政策不确定性的增加会导致企业投资决策出现偏差,形成非效率投资,进而显著降低企业的全要素生产率。数字经济的快速发展,一些学者开始关注数字化转型对企业全要素生产率的影响。杨汝岱等[15]认为企业数字化对企业全要素生产率产生约10%的影响,上游企业的数字化发展会提升下游企业的生产率。周东华等[16]提出企业数字化可以减轻企业融资压力、增强企业创新能力,从而推动企业全要素生产率的提升。与上述研究不同的是,文章从供应链视角出发,将数字化转型与供应链管理相结合,把供应链创新与应用试点项目作为一次准自然实验,采用双重差分法对企业供应链数字化转型的实践效果进行实证研究,探索供应链数字化对企业全要素生产率的驱动作用和内在影响机制。

与已有文献相比,文章可能存在的边际贡献率在于:第一,拓展了供应链数字化的经济效果研究。目前学者大都关注供应链数字化对企业绩效、风险承担、创新能力等的影响,而对企业全要素生产率的影响还存在研究空白。文章分析了供应链数字化对企业全要素生产率的影响,既延伸了供应链数字化经济效果的研究边界,也为企业全要素生产率的多维影响因素增添了新的内容。第二,从技术创新和内部控制视角出发,讨论了供应链数字化促进企业全要素生产率增长的传导机制,为供应链数字化和生产率增长机制提供了新的解释。第三,从产权性质、供应链集中度、技术依赖程度揭示了供应链数字化对企业全要素生产率的异质性影响,研究结论有助于政府因企制宜、精准施策。

1 理论基础与研究假设

1.1 供应链数字化与企业全要素生产率

传统供应链管理存在碎片化、孤岛化现象,导致企业与其利益相关者之间信息不互通,业务流程难以互相理解,造成生产效率低下。同时,因需求预测不准确,造成需求计划同市场实际需求的差距逐级放大的牛鞭效应在传统的线性供应链中普遍存在[17],这会增加库存成本,进而降低生产效率。此外,传统供应链上下游企业通过串联紧密链接,当其中一个环节出现问题,整个供应链都可能陷入断裂的困境[18]。供应链数字化通过提高供应链的可见性和透明度[19]、敏捷性和可靠性,帮助企业改善供应链绩效[20],降低供应不确定性[21],有效克服了传统供应链管理成本高、效率低、反应慢、易断裂等弊端,保障了企业安全稳定生产,优化了企业生产效率。

从资源依赖视角来看,数字技术赋能供应链数字协同能力,有助于打破企业与利益相关者之间的信息壁垒,增强企业搜寻和获取外部资源的能力,增加创新资源的投入[22],从而提高企业生产效率。从成本理论来看,在动荡环境中,供应链数字化通过快速优化决策和协调资源以减少因中断导致的处罚和延误成本[23]。在日常生产中,供应链数字化促进上下游企业协同合作,供需数据实时共享使企业具备迅速调整生产规划与库存管理策略的能力,从而规避生产过剩的风险,降低企业库存成本,进而提升企业全要素生产率[24]。基于以上分析,提出假设1。

假设1:供应链数字化可以提高企业全要素生产率。

1.2 技术创新的作用机制分析

企业技术创新是一项高风险的活动,因为其具有投入沉没性、过程不可逆性和产出不确定性[25],会影响全要素生产率,阻碍企业高质量发展[26]。但由于技术创新的持久性依赖于稳定且充足的创新资源投入[27],而创新资源又难以获取,使得许多企业都对技术创新望而却步。供应链创新与应用试点作为政府介入企业创新活动的政策手段,有助于试点企业获得丰富的创新资源,为企业开展技术创新、实现供应链数字化提供充足的动力。从资源依赖视角来看,被政府认定的试点企业会享受一系列财政补贴、税收优惠等多方面的政策优惠,这为企业提供了可以直接使用的研发投入资金[28]。政府补贴能降低企业生产经营成本,缓解融资约束,激励企业创新研发,从而提升企业全要素生产率[29]。从信号传递视角来看,政府宣布试点企业的同时,也向外界市场传递了积极的信号[30]。因为政府在确定试点企业之前,务必会对申请试点企业的经营状况、研发项目可行性以及预期收益等多方面进行考察,政府比金融机构掌握更多企业的实际运营及研发情况,当一家公司成功被选为试点企业,侧面反映了该企业的收益前景良好,增加了企业与金融机构之间的互信度。这种信号的输出有效减缓了信息不对称,避免了外界投资者面临的逆向选择和道德风险问题[31],进而提升投资者的信心,面临融资约束的企业可以获得更多外界资金的流入,从而继续开展高成本的创新项目[32],不断提高企业技术创新水平,增强企业生产效率[33]。据此,提出假设2。

假设2:供应链数字化通过推动企业技术创新来提高企业全要素生产率。

1.3 内部控制的作用机制分析

在经济新常态下,提升资本配置效率和加强内部控制是数字化转型推动企业高质量发展的关键路径[34]。供应链数字化转型带来大数据、云计算、人工智能等先进信息技术的应用普及,无形中也推动了企业内部控制系统的自动化和智能化升级,为企业实现高质量发展奠定了坚实的内部基础[35]。从交易成本理论来看,一方面,“长鞭效应”会放大需求信息,使上游供应商比下游供应商维持更高的库存水平[36]。大规模的存货会使企业面临较高的减值成本和资金占用成本[37]。供应链数字化通过减少信息反馈偏差来减少多层次供应链中的长鞭效应[38],便于信息在内部控制各方之间的有效传达和理解[39],以便灵活调整生产计划,保持较低的存货成本,从而提高全要素生产率。另一方面,人工智能等数字技术参与内部控制工作有效规避了人为舞弊和失误带来的负面影响[40],能够省时高效地将内部控制相关信息进行整合,得到完整有效的分析报告[41],节省了人力物力成本,使生产运营更加准确高效。此外,企业数字化显著提升企业内部控制质量[42],并且可以有效避免管理层机会主义和风险性投资行为,加快企业投资效率,提高内部经营效率,进而促进企业全要素生产率[43]。据此,提出假设3。

假设3:供应链数字化通过优化内部控制来提高企业全要素生产率。

2 研究设计

2.1 样本选择与数据来源

以2018年商务部等八部委联合发布的《关于开展供应链创新与应用试点的通知》作为外生政策冲击,以2015—2021年沪深A股上市公司为初始研究样本,采用双重差分法检验供应链数字化对企业全要素生产率的影响。为保障数据的一致性,对样本进行如下筛选:①剔除被标记为ST、*ST、PT、*PT的企业样本;②剔除金融行业企业;③剔除关键变量数据缺失的样本观测;④剔除资不抵债样本。最终获得了17 886个企业—年度样本观测值。有关企业特征、财务数据均来自于CSMAR数据库。为了消除极端值对回归结果准确性的影响,对连续变量进行1%~99%的缩尾处理。

2.2 模型设定

为研究供应链数字化对企业全要素生产率的影响,以试点企业作为实验组,非试点企业作为对照组,构建如下DID双重差分模型

TFP=βTreat×Post+βControls+δ+λ+ε(1)

其中,TFP为企业全要素生产率的代理变量;交乘项Treat×Post为核心解释变量,其系数是主要的观察对象,若系数β显著为正,则代表供应链数字化建设对试点企业全要素生产率有促进作用;Controls为企业层面控制变量合集;模型中同时控制了企业个体效应和年份时间效应,ε为随机误差项。

2.3 变量定义

1)被解释变量:企业全要素生产率(TFP),其主流的计量方法主要包括最小二乘法OLS、OP法和LP法,鲁晓东等[44]对以上算法均作出了详细的评述。OP法和LP法与最小二乘法OLS相比,解决了内生性问题,有利于获得投入要素的一致有效估计;但OP法要求企业中间投入必须大于0,实际生产中许多企业不满足这一条件,因此会造成样本大量缺失;而LP法用替换变量的方式对OP法进行改进,避免了样本流失问题,被广大学者运用。文章选择LP法计算企业全要素生产率,其中主要涉及企业产出、资本投入、劳动投入和中间品投入。参考以往学者的研究[45-46],企业产出用营业收入表示,资本投入用固定资产净额表示,劳动投入用员工总数表示。中间品投入等于企业的营业成本、管理费用和销售费用之和减去折旧摊销、支付员工工资之和,以上计算结果均用自然对数表示。

2)核心解释变量:交乘项Treat×Post是虚拟变量,借鉴张树山等的研究,当上市公司为试点企业时,Treat取1,否则取0;Post为时间虚拟变量,2018年及以后取1,否则取0。Treat×Post的系数为该政策实施后对试点企业全要素生产率的净效应。

3)中介变量:借鉴郭伟等[47]的研究,企业技术创新(RD)用研发投入的对数来衡量;借鉴王宝忠等[48]的研究,内部控制(IC)采用迪博中国上市公司内部控制指数来衡量。

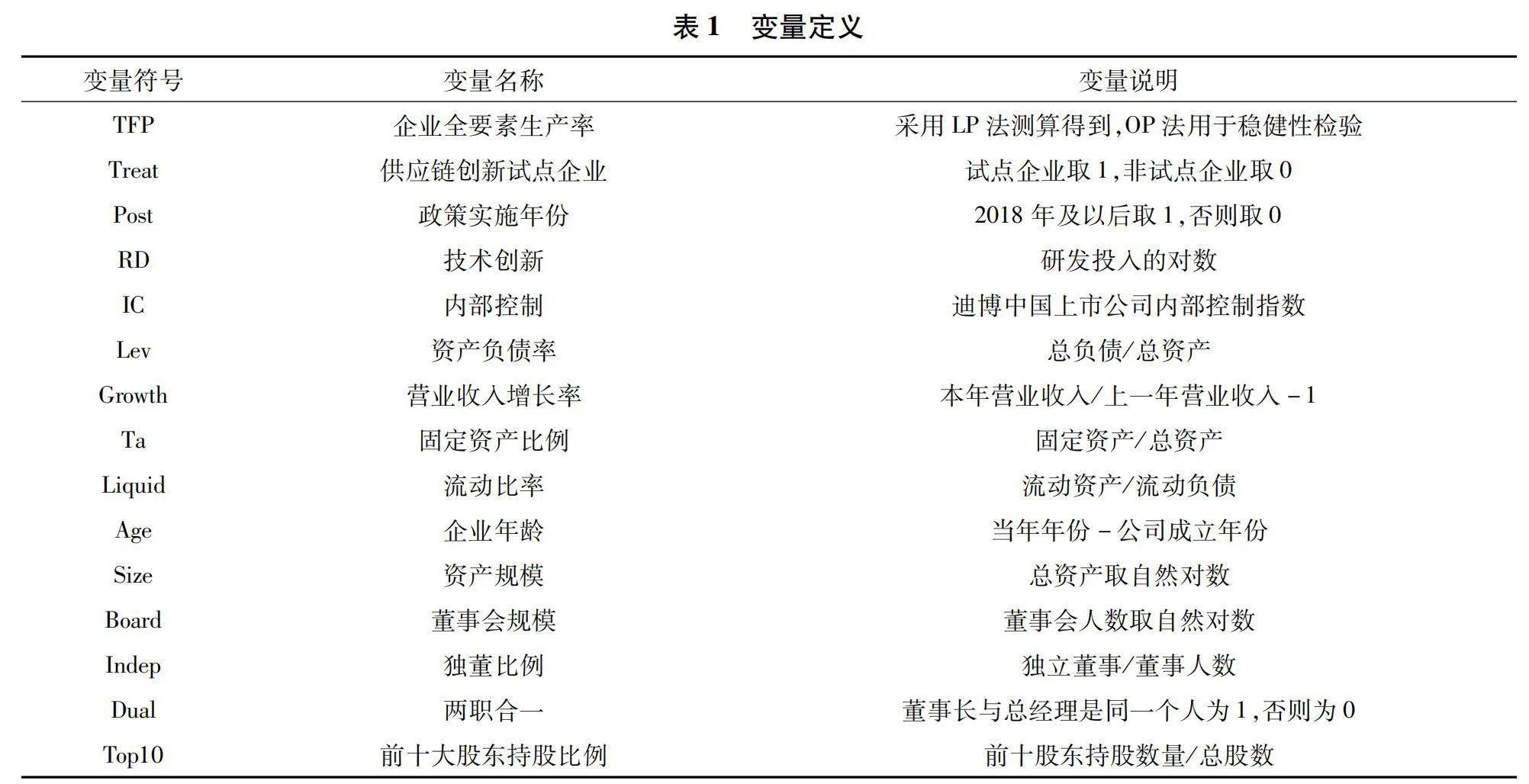

4)控制变量:参照既有研究,控制变量包括资产负债率、营业收入增长率、固定资产比例、流动速率、企业年龄、资产规模、董事会规模、独董比例、两职合一、前十大股东持股比例。具体变量定义见表1。

2.4 平行趋势检验

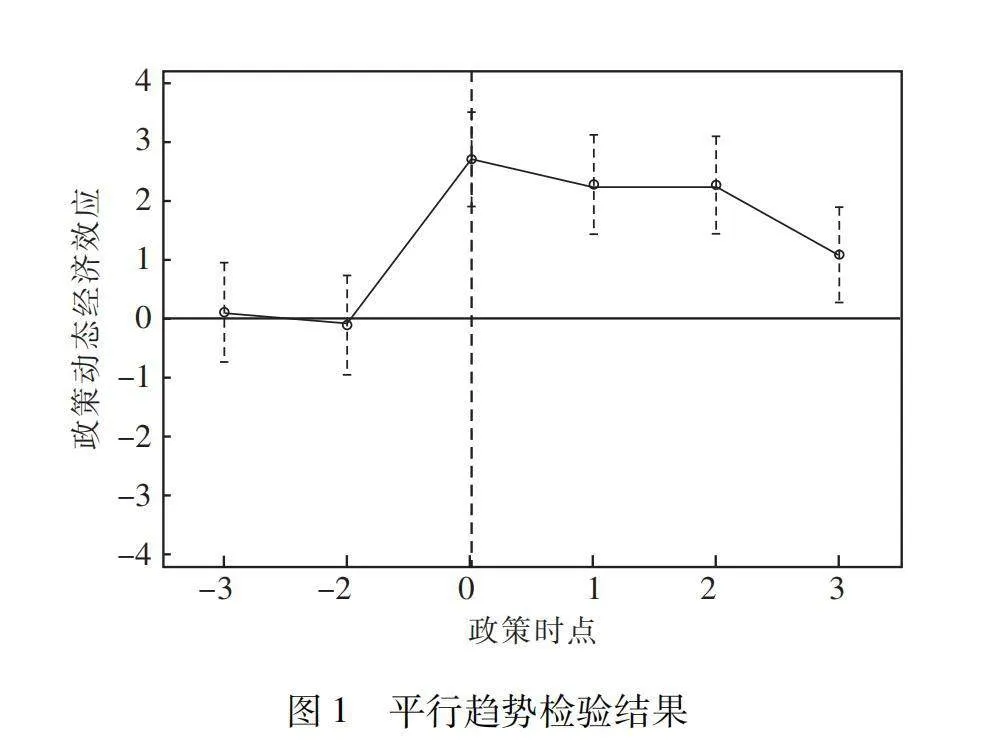

双重差分法已被许多学者用来估计一种政策、干预或事件对一个或多个群体的影响,但此方法使用的前提是满足平行趋势检验。图1展示了平行趋势检验的结果。将试点前一期作为基期,可见政策实施前,置信区间与纵轴上的零刻度线有交点,说明政策实施前实验组和对照组的企业全要素生产率的变化趋势无显著差异,平行趋势检验通过,证明双重差分法可用于文章的后续研究中。

3 实证分析

3.1 描述性分析

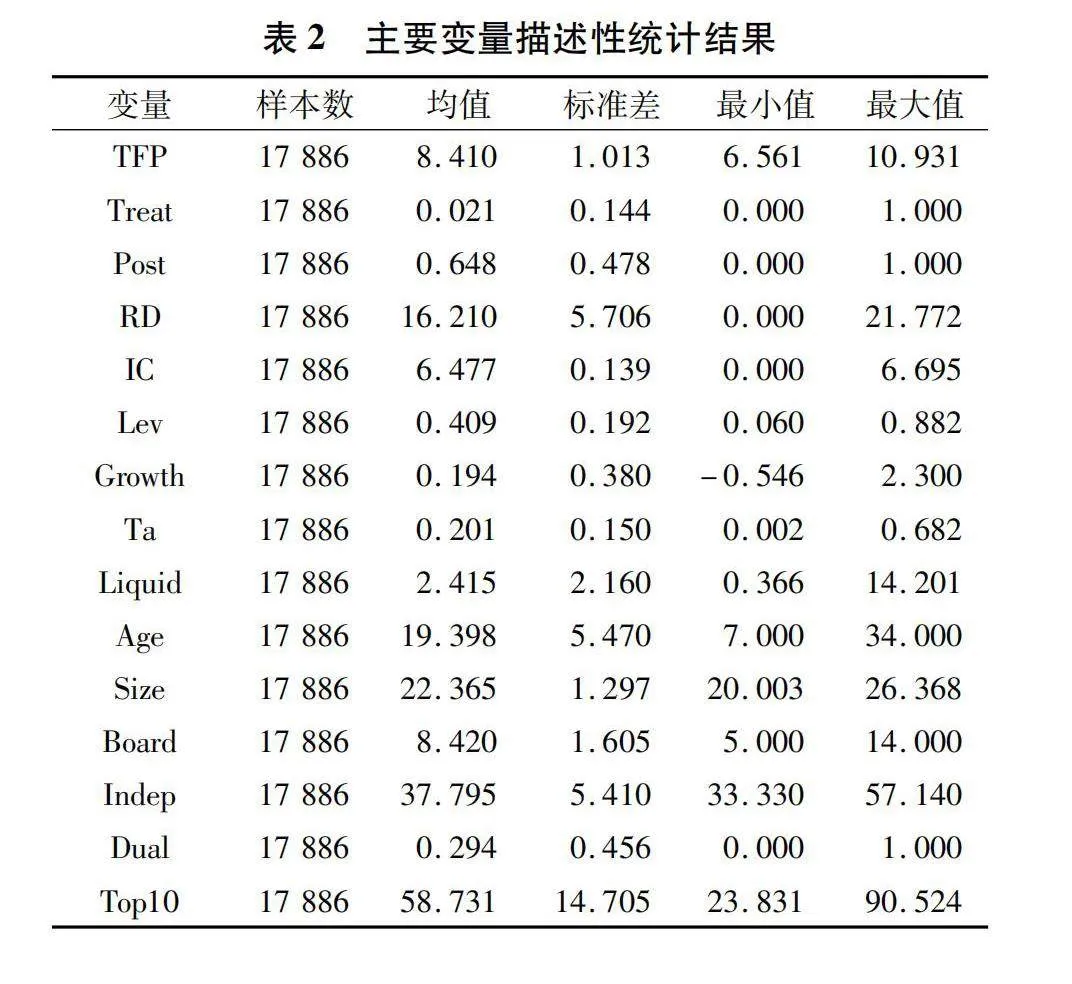

表2列示了主要变量的描述性统计结果。全要素生产率最大值10.931,最小值6.561,说明企业间全要素生产率存在差异;试点上市样本占总样本2.1%,实验组样本量较少,后文针对小样本进行稳健性分析,以减少小样本选择性误差;Post均值0.648,说明位于2018年及以后的年份占64.8%;研发投入的最小值为0,最大值为21.772,各企业间的研发水平差距较大;企业内部控制水平最大值与均值相近,表明样本企业的内部控制质量普遍偏低。

表1 变量定义变量符号变量名称变量说明TFP企业全要素生产率采用LP法测算得到,OP法用于稳健性检验Treat供应链创新试点企业试点企业取1,非试点企业取0Post政策实施年份2018年及以后取1,否则取0RD技术创新研发投入的对数IC内部控制迪博中国上市公司内部控制指数Lev资产负债率总负债/总资产Growth营业收入增长率本年营业收入/上一年营业收入-1Ta固定资产比例固定资产/总资产Liquid流动比率流动资产/流动负债Age企业年龄当年年份-公司成立年份Size资产规模总资产取自然对数Board董事会规模董事会人数取自然对数Indep独董比例独立董事/董事人数Dual两职合一董事长与总经理是同一个人为1,否则为0Top10前十大股东持股比例前十股东持股数量/总股数

3.2 基准回归结果分析

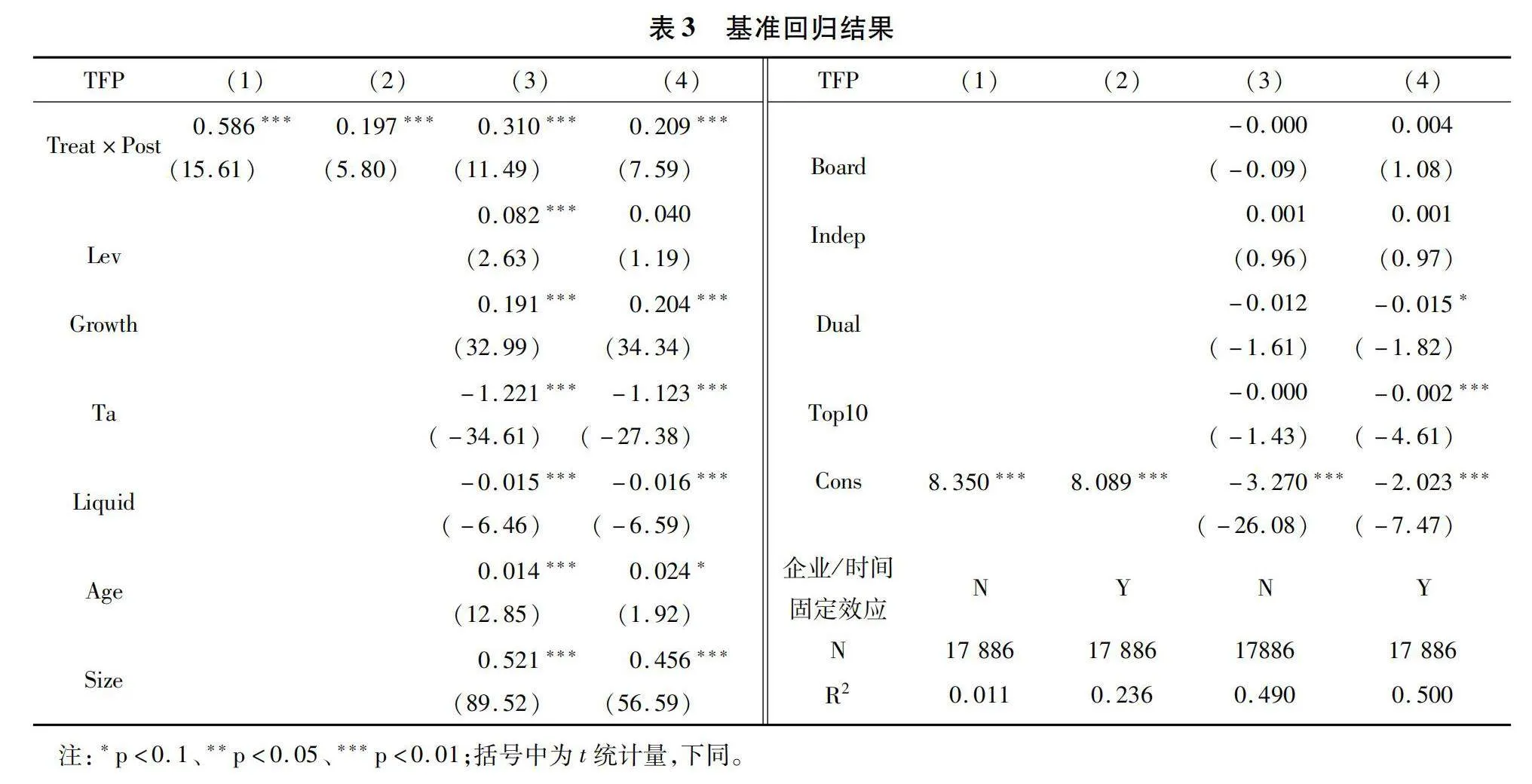

通过构建双向固定效应差分模型来评估供应链数字化对企业全要素生产率的影响。回归结果见表3,列(1)仅报告了单变量检验结果,回归系数为0.586,且在1%置信水平下显著为正,表明供应链数字化对企业全要素生产率有正向影响;列(2)、(3)则分别在列(1)的基础上加入个体、时间固定效应和控制变量,列(4)为模型(1)完整的回归结果,各列回归结果均显示交乘项Treat×Post的系数在1%水平上显著为正,意味着在供应链创新政策激励的环境下,企业积极建设数字化供应链,改善生产效率,假设1成立。

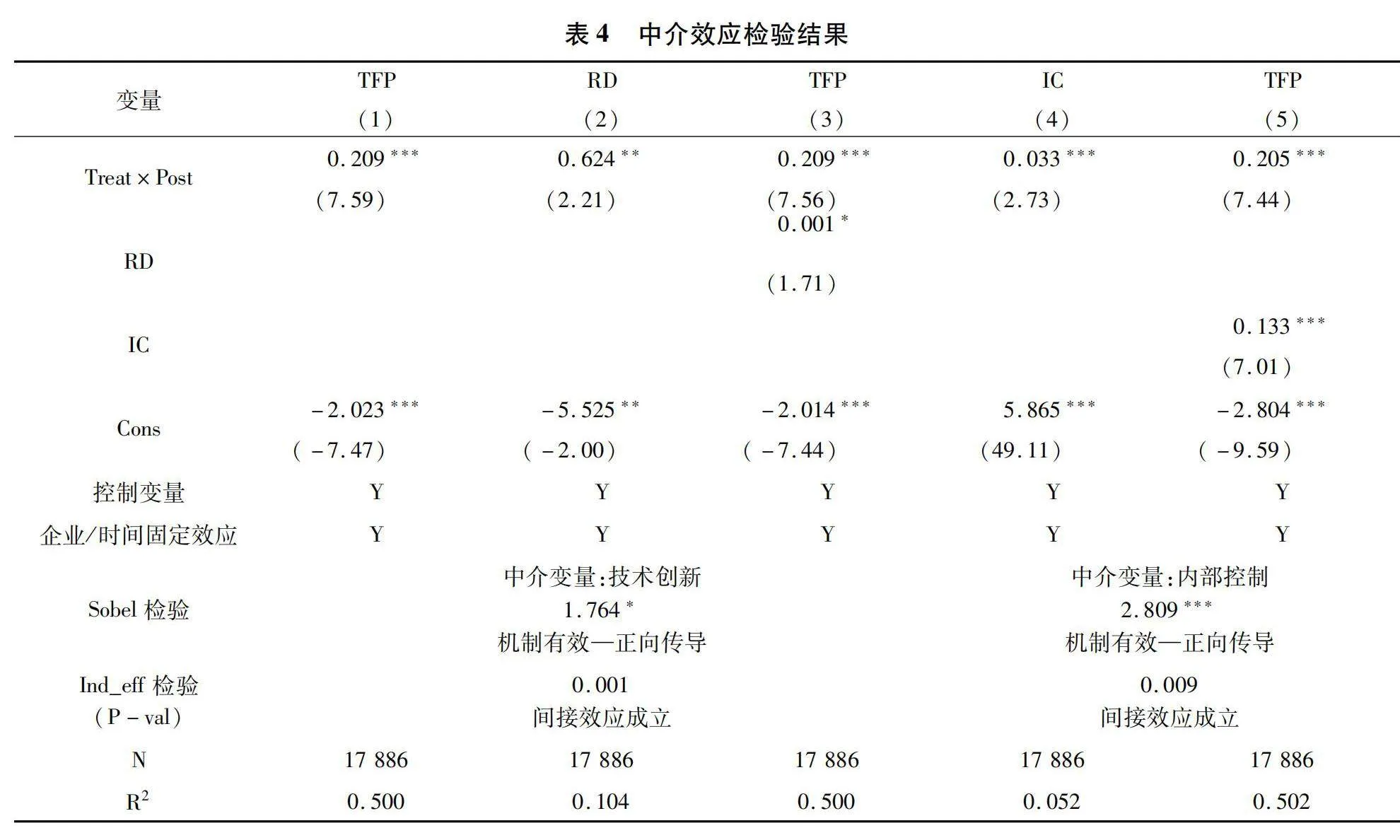

3.3 中介效应分析

为进一步探讨供应链数字化对企业全要素生产率的作用机制,借鉴吴非等[49]的研究方法,建立中介效应模型检验技术创新和内部控制的中介作用,并基于Bootstrap和Sobel方法进行检验。模型具体如下

M=α+αTreat×Post+αControls+ε(2)

TFP=γ+γTreat×Post+γM+γControls+ε (3)

表4第(1)列报告了模型(1)的回归结果,即供应链数字化可以提升企业全要素生产率。列(2)、(3)为研发投入(RD)作为中介变量的回归结果,交乘项Treat×Post和研发投入(RD)的系数都显著为正,说明供应链数字化可以促进企业进行技术创新,而拥有关键核心技术的企业能够提高资本劳动比、优化生产流程、降低生产成本、提高生产效率。供应链创新与应用试点倡导企业将数字技术应用到实际生产运营中,数字技术应用可以促进研发人员、产学研投入、自主型创新投入等创新要素结构优化,从而提升全要素生产率。因此,供应链数字化可以通过增加企业研发投入提高企业技术创新水平,进而提高企业全要素生产率,假设2成立。

表4第(4)列检验结果显示:交乘项Treat×Post回归系数为0.033且在1%水平下显著,表明供应链数字化对企业内部控制产生正向影响。第(5)列显示交乘项Treat×Post系数为0.205,内部控制质量(IC)系数为0.133,且均在1%显著水平下为正,意味着提高企业内部控制质量是供应链数字化驱动企业全要素生产率增长的重要机制。内部控制作为完善内部治理体系的关键一环,能够确保企业各项活动的合规性和高效性,及时发现并解决潜在的经营风险,以保障企业的稳健发展[50]。在面对复杂多变的市场环境时,内部控制水平高的企业可快速调整适应短期的市场需求,供应链的敏捷性更高,生产更富弹性。而且有效的内部控制有助于企业提升技术创新能力,通过监督和激励机制降低高管道德风险,同时激发高管对技术创新决策的支持积极性[51]。因此供应链创新与应用试点有助于引导企业进行供应链数字化转型,帮助企业转变传统的内部管理思维,提升内部控制水平,促进企业高质量发展,假设3成立。

4 稳健性检验

4.1 倾向得分匹配

为了消除试点企业和非试点企业之间存在的差异,减少小样本选择性偏误问题,获得更加精准的估计结果,采用倾向得分匹配方法对研究样本进行重新筛选,筛选后的实验组和对照组之间的个体差异更小,更能突显出外部政策冲击的效果。接着对匹配后的实验组和控制组重新进行双重差分回归,结果如表5第(1)列所示,被解释变量回归系数为0.944,在1%置信水平下显著为正,与基准回归结果保持一致,说明实证结果相对稳健。

4.2 控制试点城市

供应链试点政策不仅挑选出一批试点企业,也确定了一批试点城市,被选中的城市很可能在一系列的政策支持下营造出良好的供应链营运环境,从而影响在此城市中企业的全要素生产率。因此,为排除城市这一外生变量的影响,在基础回归的基础上,控制了试点城市与年份固定效应的交乘项。表5第(2)列显示回归系数为0.210,在1%置信水平下显著,研究结果保持不变。

4.3 更换被解释变量

改变企业全要素生产率的测算方法,采用OP法对核心被解释变量进行重新计算,将计算结果代入模型(1)进行重新回归。结果如表5第(3)列所示,交乘项Treat×Post的回归系数为0.057,并且在5%置信水平上显著为正,证实了结论具有一定的稳健性。

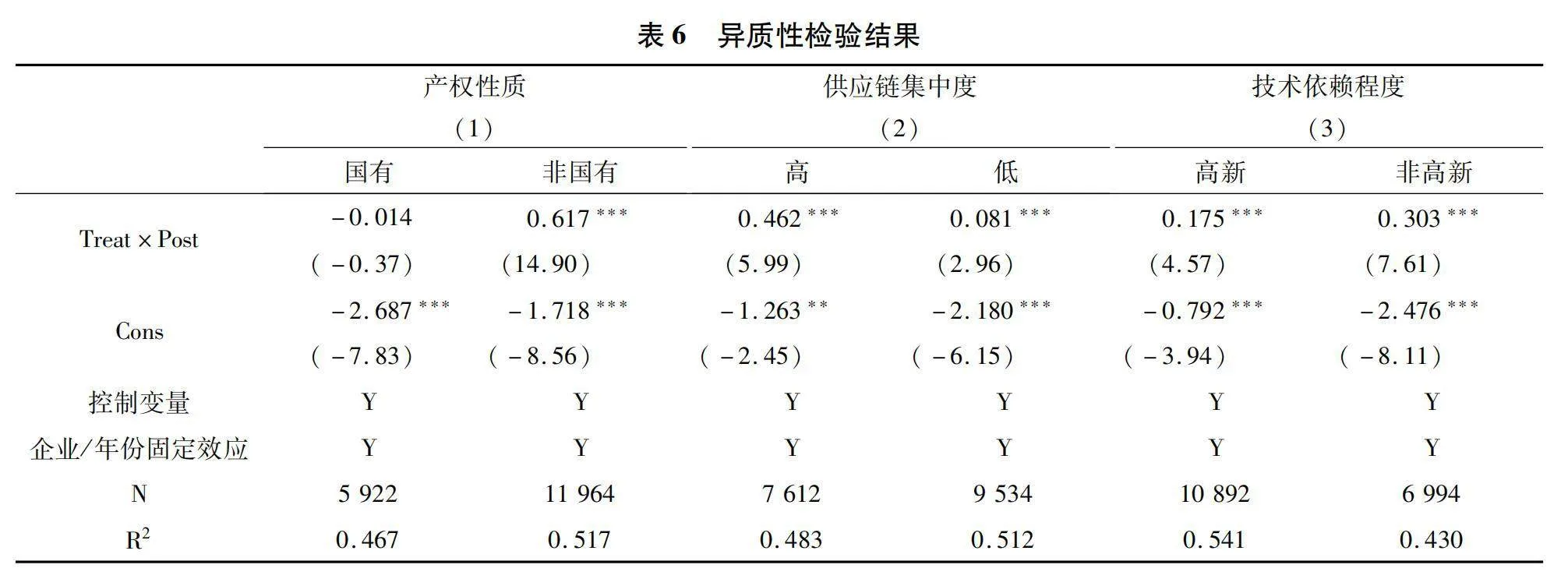

5 异质性检验

5.1 基于产权性质的差异性

在主要解释变量不变的情况下,对国有企业和非国有企业进行分组检验,表6第(1)列显示供应链数字化对国有企业产生负面影响,但结果并不显著,而对于非国有企业,估计系数为0.617,且在1%水平上显著,说明供应链数字化对非国有企业全要素生产率的提升作用要显著高于国有企业。国有企业创新机制不健全,企业市场支配地位决定其更加依赖于稳定的收入,自主创新意识薄弱,创新动力不足。与之相比,非国有企业面临更多的生存压力,为了维持企业的生存和发展,提高企业的市场竞争力,它们需要进行不断地创新来保持企业的活力与韧性。因此,非国有企业更可能抓住供应链数字化创新这一政策机遇,对现有生产流程进行改造升级,以提升企业绩效。

5.2 基于供应链集中度的差异性

供应链的集中度不仅是衡量企业在供应链结构中议价能力的关键指标,同时也揭示了企业与供应链上下游之间合作关系的密切程度。根据供应链集中度的平均值,将样本划分为供应链集中度高和供应链集中度低两组,分组回归结果见表6第(2)列,供应链数字化对两组均有显著地促进作用,并且相较于供应链集中度低的企业,对供应链集中度高的企业的全要素生产率的提升作用更加明显。原因在于:较高的供应链集中度代表更加紧密的合作伙伴关系和稳定的上下游渠道,供应链关系资源更加集中,扩大了企业的融资渠道,减少了交易不确定性带来的交易成本[52],而且在面对不确定性冲击时更有能力保持供应链稳定运营,为企业生产率增长提供有利条件[53]。数字技术的应用也使得上下游企业的资源通过数字化平台进行集成和共享,使供应链运行地更加高效透明,有助于形成协同创新的优势,从而大大提升企业运营效率。

5.3 基于技术依赖程度的差异性

参照彭红星等[54]的研究,将研究样本划分为高新技术企业和非高新技术企业。从表6第(3)列可以看出,供应链创新政策均能显著地促进两组的企业全要素生产率,此外,相较于高新技术企业,非高新技术企业所获得的促进效果更为显著。此结果产生的原因可能是:与高新技术企业相比,非高新技术企业的创新资源基础更弱,而供应链创新政策带来的创新资源可以显著地弥补非高新技术企业这一短板,促进企业数字化转型,优化生产模式,从而带动企业全要素生产率的提升。

6 结语

文章将《关于开展供应链创新与应用试点的通知》作为一项准自然实验,以上市试点企业2015—2021年的数据为处理组,其他沪深上市企业为对照组,运用双重差分法进行实证分析,结果表明:供应链数字化有助于提升企业全要素生产率,提高企业技术创新水平和内部控制质量是供应链数字化改善企业全要素生产率的重要作用机制。异质性分析发现,供应链数字化对非国有企业供应链集中度较高的企业和非高新技术企业的促进作用更加显著。最后,基于研究结论提出以下建议。

1)政府应该更深入地探索供应链数字化在提高企业全要素生产率上的可能性,并将数字化建设作为维护供应链安全、稳定、高效运转的关键手段。及时对试点企业的成功经验进行总结、复制,探索出一套适合全国推广的供应链数字化规划和标准,以确保不同系统和平台之间的互操作性,实现信息的流畅共享。通过培训和技术支持,提升企业和供应链参与者的数字化技术应用能力,推动数字化供应链的普及和应用。此外,积极发挥供应链金融对供应链数字化建设的推动作用,鼓励金融机构为供应链数字化项目提供贷款或融资支持,降低企业融资门槛。同时,建立健全的供应链数据安全和隐私保护机制,确保供应链企业中的数据安全和隐私得到有效保护,支持企业现代化供应链向着健康可持续的方向发展。

2)政府应根据不同企业的实际情况制定差别化政策。研究发现,供应链数字化对企业全要素生产率的影响存在明显异质性。因此,政府在进一步推广供应链创新与应用试点范围时,应因企制宜,精准施策。首先,应进一步深化国有制改革,加强对国有企业的监督与引导,为国有企业注入新鲜活力,激发它们的创新能力,同时将资源适当向非国有企业倾斜,促进民营企业发展;其次,对非高新技术企业提供技术指导和供应链管理人才培养培训,加快其数字化转型进程,为企业高质量发展务实基础。

3)企业应积极应对数字化转型带来的机遇和挑战,整合内外部资源,加大研发投入,提高公司内部治理水平。同时完善自身信息披露机制,缓解与外部投资者之间的信息不对称问题,构建稳固的供应链伙伴关系。位于供应链网络上的企业能够优先获取到供应链关系资源,包括创新活动所需的知识、技术、资金等关键资源,为企业高质量发展提供更好的条件。

参考文献:

[1] 白新华,李国英.以数实融合提升产业链供应链韧性的现实思考[J].区域经济评论,2023(06):63-68.

[2]XU J.Technology foundation and talent management for digital enterprise[M].Paris:Managing Digital Enterprise.Atlantis Press,2014.

[3]STURGEON T J.Upgrading strategies for the digital economy[J].Global Strategy Journal,2021,11(01):34-57.

[4]CALATAYUD A,MANGAN J,CHRISTOPHER M.The self-thinking supply chain[J].Supply Chain Management:An International Journal,2019,24(01):22-38.

[5]HOFMANN E,STERNBERG H,CHEN H,et al.Supply chain management and Industry 4.0:Conducting research in the digital age[J].International Journal of Physical Distribution and Logistics Management,2019,49(10):945-955.

[6]SCHRAUF S,BERTTRAM P.Industry 4.0:How digitization makes the supply chain more efficient,agile,and customer-focused[J].Strateg and Technology,2016:1-32.

[7]张树山,胡化广,孙磊,等.供应链数字化与供应链安全稳定——一项准自然实验[J].中国软科学,2021(12):21-30+40.

[8]刘海建,胡化广,张树山,等.供应链数字化与企业绩效——机制与经验证据[J].经济管理,2023,45(05):78-98.

[9]黄宏斌,张玥杨,许晨辉.供应链数字化能促进链上企业间的融通创新吗——基于智慧供应链政策的准自然实验[J].当代财经,2023(08):134-145.

[10]吴炜鹏,陈金龙,赵晓阳,等.供应链数字化对企业创新的影响——来自中国上市公司的经验证据[J].科技进步与对策,2024,41(11):67-78.

[11]李静,彭飞,毛德凤.研发投入对企业全要素生产率的溢出效应——基于中国工业企业微观数据的实证分析[J].经济评论,2013(03):77-86.

[12]孔东民,庞立让.研发投入对生产率提升的滞后效应:来自工业企业的微观 证据[J].产业经济研究,2014(06):69-80+90.

[13]胡春阳,张进铭,余泳泽.财政补贴能否对企业全要素生产率形成溢出效应?[J].经济评论,2023(01):19-36.

[14]刘帷韬,任金洋,冯大威,等.经济政策不确定性、非效率投资与企业全要素生产率[J].经济问题探索,2021(12):13-30.

[15]杨汝岱,李艳,孟珊珊.企业数字化发展、全要素生产率与产业链溢出效应[J].经济研究,2023,58(11):44-61.

[16]周冬华,万贻健.企业数字化能提升企业全要素生产率吗?[J].统计研究,2023,40(12):106-118.

[17]李青原,李昱,章尹赛楠,等.企业数字化转型的信息溢出效应——基于供应链视角的经验证据[J].中国工业经济,2023(07):142-159.

[18]KATSALIAKI K,GALETSI P,KUMAR S.Supply chain disruptions and resilience:A major review and future research agenda[J].Annals of Operations Research,2022:1-38.

[19]BAG S,WOOD L C,MANGLA S K,et al.Procurement 4.0 and its implications on business process performance in a circular economy[J].Resources,Conservation and Recycling,2020,152:104502.

[20]GOVINDAN K,CHENG T C E,MISHRA N,et al.Big data analytics and application for logistics and supply chain management[J].Transportation Research Part E:Logistics and Transportation Review,2018,114:343-349.

[21]BAG S.Big data and predictive analysis is key to superior supply chain performance:A south african experience[J].International Journal of Information Systems and Supply Chain Management,2017,10(02):66-84.

[22]朱雪春,周思淼.企业数字化能力对供应链创新绩效的影响[J].中国流通经济,2023,37(11):35-46.

[23]BLACKHURST J,CRAIGHEAD C W,ELKINS D,et al.An empirically derived agenda of critical research issues for managing supply-chain disruptions[J].International Journal of Production Research,2005,43(19):4067-4081.

[24]张任之.数字技术与供应链效率——理论机制与经验证据[J].经济与管理研究,2022,43(05):60-76.

[25]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(05):52-66+9.

[26]黄勃,李海彤,刘俊岐等.数字技术创新与中国企业高质量发展——来自企业数字专利的证据[J].经济研究,2023,58(03):97-115.

[27]王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019(03):138-155.

[28]任宇新,张雪琳,吴敬静等.政府补贴、研发投入与全要素生产率——中国制造业企业的实证研究[J].科学决策,2022(07):44-62.

[29]韩亚峰,李新安,杨蔚薇.政府补贴与企业全要素生产率——甄选效应和激励效应[J].南开经济研究,2022(02):120-137.

[30]柳学信,张宇霖.政府政策偏向、层级冲突与企业创新投入[J].中国科技论坛,2020(10):56-65.

[31]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(09):98-116.

[32]迟丽华,石万举.数字普惠金融对企业绩效的驱动效应——融资约束和研发投入的中介作用[J].技术与创新管理,2023,44(05):552-563.

[33]周冬华,万贻健.企业数字化能提升企业全要素生产率吗?[J].统计研究,2023,40(12):106-118.

[34]廖志超,王建新.数字化转型对企业高质量发展的影响[J].统计与决策,2023,39(22):162-167.

[35]张瑞琛,杨景涵,温磊.数字化转型能促进企业的高质量发展吗——基于内部控制和社会责任的双视角[J].会计研究,2023(10):129-142.

[36]杨志强,唐松,李增泉.资本市场信息披露,关系型合约与供需长鞭效应——基于供应链信息外溢的经验证据[J].管理世界,2020,36(07):89-105.

[37]CHEN H,FRANK M Z,WU O Q.What actually happened to the inventories of American companies between 1981 and 2000?[J].Management Science,2005,51(07):1015-1031.

[38]GAO J,GAO Y,GUAN T,et al.Inhibitory influence of supply chain digital transformation on bullwhip effect feedback difference[J].Business Process Management Journal,2024,30(01):135-157.

[39]戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020(07):108-119.

[40]徐朝辉,王满四.数字化转型对实体企业过度金融化的治理效应研究[J].证券市场导报,2022(07):23-35.

[41]许志勇,管威.数智时代企业内部控制优化策略探究[J].财会通讯,2024(02):128-133.

[42]周卫华,刘一霖.管理者能力、企业数字化与内部控制质量[J].经济与管理研究,2022,43(05):110-127.

[43]郭檬楠,李校红.内部控制、社会审计与企业全要素生产率——协同监督抑或互相替代[J].统计与信息论坛,2020,35(11):77-84.

[44]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(02):541-558.

[45]任胜钢,郑晶晶,刘东华,等.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J].中国工业经济,2019(05):5-23.

[46]胡德龙,石满珍.数字经济对企业全要素生产率的影响研究[J].当代财经,2023(12):17-29.

[47]郭伟,郭童,耿晔强.数字经济、人力资本结构高级化与企业全要素生产率[J].经济问题,2023(11):73-79+129.

[48]王保忠,杨晓璐,王译.企业双元创新与数字化转型——基于内部控制与财务柔性的传导机制[J].现代管理科学,2023(04):153-162.

[49]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

[50]胡海波,彭卉.内部控制对企业高质量发展的影响——基于社会责任和投资效率的中介效应分析[J].会计之友,2023(19):82-90.

[51]BERTRAND M,MULLAINATHAN S.Enjoying the quiet life?Corporate governance and managerial preferences[J].Journal of political Economy,2003,111(05):1043-1075.

[52]朱海英,黄丽.供应链关系资源、融资约束与企业创新投入[J].技术与创新管理,2022,43(04):379-387.

[53]HOSSEINI S,MORSHEDLOU N,IVANOV D,et al.Resilient supplier selection and optimal order allocation under disruption risks[J].International Journal of Production Economics,2019,213:124-137.

[54]彭红星,毛新述.政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据[J].财贸经济,2017,38(03):147-161.

(责任编辑:王绿)