政府补贴对企业ESG表现的影响及双中介效应研究

2024-10-08谭本唯曹薇

摘 要:作为市场经济中“看得见的手”,政府补贴对企业ESG表现具有重要意义。以2011—2022年沪深A股上市公司为研究样本,通过构建双重固定效应模型和双重中介模型,实证检验政府补贴对企业ESG表现的影响及传导路径。研究发现,政府补贴显著改善了企业ESG表现,且在稳健性检验后结论依然成立;机制检验表明,政府补贴通过推动企业数字化转型和绿色技术创新,从而提高企业ESG表现;异质性检验表明,政府补贴对企业ESG表现的正向效应在我国东中部地区、环境规制力度强区域、高科技行业、制造业、中小规模企业和高管具有可持续发展理念企业中更为显著。政府应充分利用政府补贴这一调控手段,企业则应完善内部治理和ESG建设体系,进而为实现“双碳”目标和经济高质量发展添砖加瓦。

关键词:政府补贴;ESG表现;数字化转型;绿色技术创新;双中介效应

中图分类号:F 812.45;F 273.1

文献标识码:A

文章编号:1672-7312(2024)05-0532-13A Study on the Impact of Government Subsidies on Firm

ESG Performance and Dual Mediation Effect

TAN Benwei,CAO Wei

(School of Economics and Management,Taiyuan University of Technology,Jinzhong 030600,China)

Abstract:As “the visible hand” in the market economy,government subsidies are of great significance to corporate ESG performance.Taking A-share listed companies in Shanghai and Shenzhen from 2011 to 2022 as research samples,this paper empirically examines the impact of government subsidies on corporf/TB86c7gBFc4yUSCDHuGiYLTHwQ3w349DdXqnI++sY=ate ESG performance and the transmission path by constructing a dual fixed effects model and a dual mediation model.It is found that government subsidies significantly improve corporate ESG performance,and the conclusion still holds after the robustness test.The mechanism test finds that government subsidies improve firms’ ESG performance by promoting firms’ digital transformation and green technology innovation.The heterogeneity test finds that the positive effect of government subsidies on firms’ ESG performance is more significant in the eastern and central regions of China,regions with strong environmental regulations,high-tech industries,manufacturing industries,small and medium-sized firms,and firms whose executives have a sustainable development philosophy.Therefore,the government should use government subsidies as a regulatory tool,and enterprises should improve internal governance and ESG construction system,thus adding bricks and mortar to achieve the dual-carbon goal and the high-quality economic development.

Key words:government subsidies;ESG performance;digital transformation;green technology innovation;dual mediation effect

0 引言

改革开放以来,我国经济实现快速发展,但粗放式的经济增长方式已无法适应环境和社会的要求,如何突破低效的要素配置和对破坏生态的默许等“优惠”条件,实现环境绩效与经济绩效双赢的高质量发展,是目前备受关注的话题。党的十九大报告指出,我国经济已由高速增长转向高质量发展阶段,转变发展方式、优化经济结构是经济发展跨越关口的必经之路。2020年,“双碳”目标的提出加速了我国经济向低碳绿色高质量方向发展。党的二十大报告进一步指出,实现高质量发展的关键环节是推动经济社会的绿色化和低碳化。企业作为市场经济中最活跃的主体之一,其行为对宏观经济的发展具有重要影响,而企业的环境、社会、治理(ESG)表现涉及企业环境责任、社会责任以及公司治理,旨在促进企业由改善财务指标的短期单一目标向环境友好和社会责任的多重目标过渡[1],有利于倒逼企业关注并着力提升环境绩效等非财务绩效,因此ESG表现无疑是经济可持续发展和实现“双碳”目标的高效着力点和核心抓手。

然而,《2022中国A股公司ESG评级分析报告》指出,沪深A股企业中ESG评级为A级的仅有21家,占比1.66%,尚无企业获得AA和AAA评级,这也在一定程度说明目前我国企业ESG表现水平整体偏低,这可能是因为建设ESG体系具有高风险和高资金投入的特征,企业往往难以得到预期的回报,在一定程度上消减了企业ESG项目建设的积极性,因此企业亟需外部环境的适当激励来支持企业ESG责任的履行。根据新制度经济学理论,政府补贴作为常用的企业外部环境供给,是当今世界各国推进本国创新、参与全球技术竞争、占领技术前沿制高点的重要产业政策。一方面,基于融资约束缓解视角,政府补贴可以直接缓解资金对企业ESG建设的限制,同时也可以间接地向投资者以及消费者传递企业利好信号,从而扩大企业的资金池,有助于企业可持续发展和经济、环境绩效的双向提升。另一方面,基于自然资源基础观理论,企业必须具备一定的技术能力来攻克更为棘手的环保技术难题,以实现企业ESG表现的高效提升。而数字化转型和绿色技术创新给予传统企业更多的活力与机遇,促使其在打造技术优势、优化资源配置、整合业务运作方式与重塑价值创造流程方面进行系统性的改革[2],从而全面改善企业ESG表现。因此,从技术能力整合视角来看,政府补贴可以助力企业数字化转型和绿色技术创新,提高能源利用效率、减少环境污染,进而提升企业内部治理效率。也就是说,政府补贴作为政府常用的宏观调控手段,对企业ESG表现有极大的影响。

由上述分析不难看出,政府补贴对企业ESG表现确实存在影响,那么政府补贴对企业ESG表现的影响机制是什么?不同性质企业的ESG表现受政府补贴的影响是否不同?这些问题都值得探CzPPCl0U7HHsLiadN73wZA==究。鉴于此,基于2011—2022年中国沪深A股上市公司非平衡面板数据,探讨政府补贴对企业ESG表现的影响以及作用机制。首先,通过构建双重固定效应模型,探讨政府补贴对企业ESG表现的影响,在此基础上进行稳健性检验。其次,设定企业数字化转型和绿色技术创新为双重中介变量,实证检验政府补贴对企业ESG表现的作用机制。最后,针对企业所在区域属性、行业属性以及企业自身属性的差异,探究政府补贴对企业ESG表现影响的差异。试图厘清政府补贴与企业ESG表现之间的关系和内在机理,以期为我国经济的可持续发展以及“双碳”目标的实现提供决策参考和理论借鉴。

1 文献综述

关于企业ESG表现的研究主要分为两方面。一方面是经济后果,包括ESG对商业信用融资[3]、全要素生产率[4]、股价崩盘风险[5]、绿色创新[6]、企业金融化[7]的影响。另一方面是ESG表现的影响因素,主要对企业数字化转型[8]、内部控制[9]、独立董事海外留学背景[10]、媒体关注[11]和环境规制[12]等因素展开研究。

然而,关于政府补贴对企业ESG表现的影响,现有文献主要关注政府补贴对环境发展、社会责任、公司治理等各个方面的影响。具体而言,在环境发展方面,刘鹏振等[13]发现政府补贴对企业绿色创新具有双重门槛效应,只有政府补贴处于特定阈值内,对绿色创新的激励效应才能达到最大。XUE等[14]发现与非环境友好型补贴相比,环境友好型政府补贴提高了石油石化企业的环保投资。QI等[15]基于可再生能源上市公司面板数据研究发现,政府补贴可以促进能源转型绩效。在社会责任方面,陈晓珊[16]研究发现,政府补贴有利于民营企业积极履行社会责任,且产品市场竞争在其中发挥中介效应。蒋银娟[17]指出,政府补贴显著抑制企业就业波动,进一步通过构建非线性回归模型,实证研究发现二者之间存在U型的非线性关系。BU等[18]研究指出,政府补贴可以增加高管薪酬进而加大我国企业的薪酬差距,且由政府补贴导致的薪酬差距对企业经济绩效存在负向影响。在公司治理方面,苏蕊芯和陈艾薇[19]实证研究发现,政府补贴对实质型和策略型创新绩效均存在显著正向影响,且其对企业创新绩效的影响具有差别引导效应。WANG等[20]认为,政府补贴不利于企业财务绩效的提升。HU等[21]研究发现政府补贴对企业投资效率有显著负面影响。刘满芝等[22]实证研究指出,政府补贴的当期和滞后一期均有利于企业绩效的提高,且研发投入在其中发挥完全中介效应。

综上所述,已有文献主要从政府补贴对企业ESG表现的某一维度的影响出发进行相关研究,而对企业ESG表现整体影响的研究较少。因此以企业ESG表现为落脚点,在政府补贴对企业ESG表现影响研究基础上,构建双重中介模型来探究企业数字化转型和绿色技术创新在二者之间发挥的中介效应。相较于已有文献,本研究可能的创新点总结如下。首先,在影响因素方面,文章丰富了企业ESG表现的影响因素研究,区别于现有研究,从宏观层面市场经济管理者的行为出发,验证政府补贴对企业ESG表现的驱动效应,实证分析政府补贴的绿色价值和社会效益,为提升企业ESG表现开辟新的动力源和着力点。其次,在影响机制方面,完善政府补贴对ESG表现影响的作用机制研究,在数字经济和低碳发展背景下,从企业数字化转型和绿色技术创新两方面揭示政府补贴对企业ESG表现的传导路径,以期为进一步细化政府补贴与企业ESG表现的研究提供思路。

2 理论分析与研究假设

2.1 政府补贴与企业ESG表现

制度理论认为,企业的生存与发展都处于制度环境中,企业会根据制度环境的变化来改变发展战略,进而获取经营合法性和竞争优势,即制度能够塑造企业的行为[23],政府补贴作为政府配置市场资源的手段,是地方政府常用的一种干预政策,势必会影响微观经济主体企业的行为与决策。具体关于政府补贴对企业ESG表现的影响可以从以下三方面阐述。

在环境发展方面,政府补贴可以为企业提供资金支持,促进企业可持续发展。根据公共产品理论,生态环境作为公共产品[24],倘若企业环保投资的成本未被受益的其他主体共同分担,就会打击企业绿色发展的意愿。而政府补贴可以弥补企业环保投资的负外部性,降低环保投资的成本,支持企业购买环保设备或实施环保措施,从而减少环境污染。同时,根据信号传递理论,政府补贴可以向外界传递企业发展前景稳定良好的信号[25],有利于吸引外部投资和优质合作伙伴,扩大企业资金池和研发团队,为企业环保技术的长期研发提供保障,进而促进环境绩效和经济效益的良性增长循环。

在社会责任方面,政府补贴有利于企业履行社会责任。政府补贴作为一种公共资源,获得政府补贴的企业会被认为“占用公共资源”,会被外部利益相关者密切关注,企业为了避免声誉受损的同时,秉持着权利义务对等的原则,会积极履行相应的社会责任,例如慈善捐赠等行为,这有助于提升企业的社会形象和声誉。此外,根据晋升锦标赛理论,政府期望企业积极履行社会责任,提升自身的管理政绩,政府选择性地将政府补贴给予社会责任履行水平较高的企业,从而激发企业承担社会责任的活力和意愿[26]。

在企业治理方面,政府补贴能提升企业治理能力。政府补贴有利于增加企业的技术创新绩效,企业会构建与技术水平相匹配的管理体系,推动治理体系的升级。此外,政府进行补贴时可以要求企业公开财务绩效和环境数据等信息,改善了企业治理体系中的信息不对称问题,以及将问责制落到实处;同时,政府补贴的干预也可以促使企业加强风险管理,要求企业在获得补贴前进行风险评估和管理,确保企业具备一定的内部控制和风险承担能力。最后,政府补贴还可以促使企业提升社会责任意识和实践行动,获得补贴的企业会在治理中考虑社会责任和环境责任等因素,如环境保护、劳工权益、消费者权益等。

基于上述分析,提出如下假设。

假设H1:政府补贴有助于提高企业ESG表现。

2.2 政府补贴、数字化转型与企业ESG表现

政府补贴能够促进企业数字化转型,从而提升企业ESG表现。政府补贴具有靶向性、专业性和政策性等特点,可以很好地支持和引导企业的数字化转型[27]。首先,基于企业数字化转型高风险、长周期和高投资等特点,政府补贴能够直接为企业提供购买数字化设备、开发和应用数字技术的资金,极大提升企业数字化转型的积极性。其次,基于信息不对称理论,政府补贴相当于政府对企业的官方认证,可以避免大部分逆向选择和道德风险问题的出现,企业可以以较低的资金和时间成本与优质个体达成合作,而企业数字化转型需要大量的技术作为支撑,技术研发往往不是一己之力可以完成的,因此政府补贴吸引的合作伙伴可以和企业协同进行技术研发和创新,进而加速企业数字化转型进程。

此外,随着大数据、区块链、人工智能等技术的纵深发展,作为企业外部资金来源之一的政府补贴成为企业数字化转型的重要驱动力量,政府补贴主要通过资金支持和改善信息不对称等渠道,为企业数字化转型赋能。企业数字化转型能提升企业的资源配置效率和竞争优势,催生企业发展衍生出新业态、新模式。企业追求财务绩效的同时,也要关注企业ESG表现等规范性非财务绩效。数字技术的利用助力企业提升自身的绿色形象、客户商誉和产品质量,具体而言,通过物联网技术和数据分析技术,企业可以监测和优化能源使用,提高能源利用效率和减少碳排放,直接提高企业的环境效益;此外,数字化转型能够提高企业社会责任承担情况的透明度,考虑到利益相关者的关注以及企业自身的声誉,企业会提高社会参与度和责任感;同时,数字化转型还会为企业带来内部管理和组织结构的系统性变革,数字技术赋能企业治理能力和决策有效性的提升,为企业开展ESG项目奠定坚实基础。

基于上述分析,提出如下假设。

假设H2:政府补贴能够促进企业数字化转型,从而提升企业ESG表现。

2.3 政府补贴、绿色技术创新与ESG表现

政府补贴能够推动企业绿色技术创新,从而改善企业的ESG表现。政府补贴可以为企业绿色技术创新提供保障,助力企业投身绿色技术研发。这是因为,基于高层梯队理论,在企业承担有限风险的情况下,管理者可能会采取更为稳健的投资策略[28]。由于绿色技术创新具有双重外部性和不确定性等特点,企业高管则倾向于选择更为稳妥的投资项目,而非进行绿色技术创新。而政府补贴可以缓解企业的财务压力,还可以解决绿色技术创新投入的溢出问题[29],在一定程度降低绿色技术研发中的不确定性和风险,进而增强企业决策者投资高风险项目的意向,增加绿色创新的研发投入,使企业绿色技术创新水平、质量和可持续性同步提升。

此外,在“双碳”背景下,政府补贴通过正向影响企业的绿色技术创新,从而降低碳排放强度,推动企业更好地履行环保责任,进而提升企业ESG表现。绿色技术创新被认为是生态现代化的有效载体,能够正向影响企业ESG表现。具体而言,作为企业末端治理的重要战略工具,绿色技术创新促进了节能技术和可再生能源技术的发展,企业通过使用清洁能源生产技术来提升能源使用效率,降低企业的绿色生产成本和环境污染物的排放,使得企业环保能力得以提升。绿色技术创新能够提高企业对社会需求的感知能力和敏感性,企业可以根据社会的环境需求进行相应的管理和生产活动,践行低碳发展理念,进而履行环境责任和社会责任。此外,绿色技术创新能够推动企业的可持续发展和绿色转型,其在降低企业绿色边际成本的同时,也有利于激励高管优化企业内部治理体系,提升企业绿色治理效率。

基于上述分析,提出如下假设。

假设H3:政府补贴能够推动企业绿色技术创新,从而改善企业ESG表现。

3 研究设计

3.1 数据来源与样本选择

选取2011—2022年沪深A股上市公司数据作为研究样本,为控制数据偏误所产生的估计偏差,首先对数据预处理:①剔除金融行业样本;②剔除所有ST、PT企业样本;③剔除相关数据缺失的样本;④对主要连续变量在1%和99%的水平进行缩尾处理。经过上述处理,最终得到26 990个样本观测值。使用的华证ESG评级数据来源于Wind数据库,其他数据来源于国泰安(CSMAR)数据库和中国研究数据服务平台(CNRDS)数据库。

3.2 变量选取

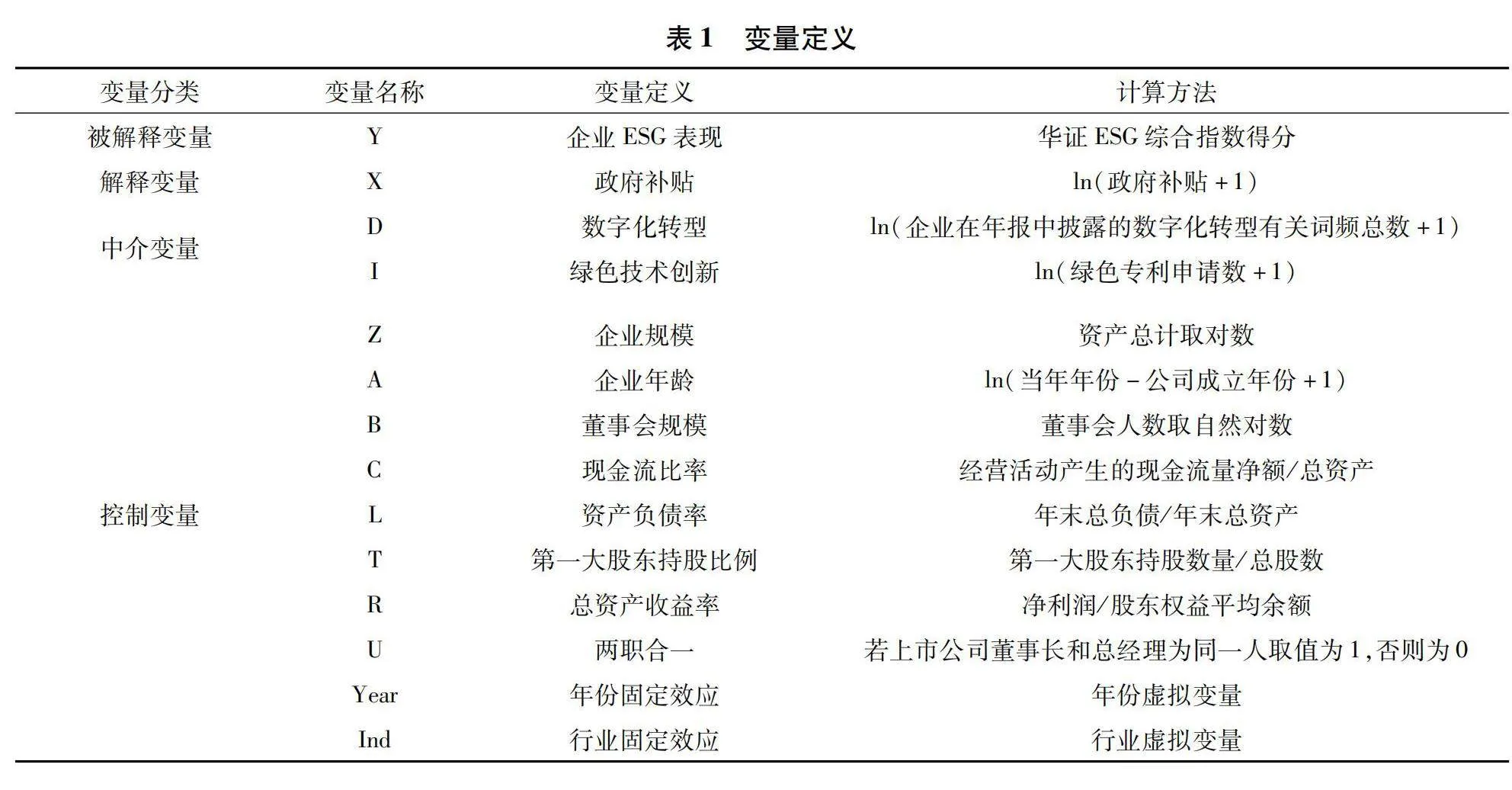

3.2.1 被解释变量

企业ESG表现(Y)。参考张长江等[30]的方法,采用Wind数据库中的华证ESG评级数据。之所以选用此种测度方式,主要是因为作为第三方评价机构——华证ESG评级体系以ESG核心内涵和发展经验为基础,充分结合中国资本市场的发展情况以及不同行业特性,从环境、社会、治理三大维度,包含多个细分议题和大量具体指标,准确地反映企业的ESG表现水平。选用华证ESG指数中的ESG综合得分(总分为100分)来衡量企业ESG表现,这是因为相较于ESG评级,ESG综合得分更能反映企业ESG的管理实践能力。此外,使用E、S、G的具体细分指标得分进行分析,以确保研究结论的可靠性。

3.2.2 解释变量

政府补贴(X)。目前,学术界常用的政府补贴主要有两种测度方式,一种为政府补贴金额加一后取自然对数,另一种为政府补贴金额与企业总资产的比值[31]。此处,参考刘丹等[32]的研究,选取上市公司年报中计入当期损益的政府补助项目金额加1后的自然对数来衡量政府补贴。而采用政府补贴金额占企业总资产的比例进JqG3tBrDci+9geEM4P7s6A==行稳健性检验。

3.2.3 中介变量

数字化转型(D)。关于企业数字化转型,主要有三种测度方式,分别为企业数字化转型投入[33]、调查问卷法[34]或文本分析法,但是第一种方法可能会因为缺乏对概念的统一界定导致数据不准确,第二种方法则存在问卷设计不合理和数据采集难度大的问题。因此,采用文本分析法对企业数字化转型进行刻画,参考吴非等[35]的研究,利用Python获取企业年报中“ABCD”(人工智能、区块链、云计算、大数据)技术以及数字技术应用的相关词频,对上述词频数进行加总,并对词频总数加1后取自然对数作为企业数字化转型水平的表征指标。

绿色技术创新(I)。目前,企业绿色技术创新主要由企业的绿色专利数量来测度,具体而言,分为绿色专利申请数和绿色专利授权数。由于专利授权具有时滞性且易受政治干预的影响,具有一定的不可控性和不稳定性,因此,参考沈悦等人的研究[36],选用绿色专利申请总数。此外,考虑到数据偏态分布对回归结果造成的影响且部分企业绿色专利申请数值为零,将绿色专利申请量加1取自然对数作为绿色技术创新的代理变量。

3.2.4 控制变量

为缓解因遗漏变量产生的内生性问题,基于企业自身特征设置相关控制变量,选取的控制变量包括:企业规模(Z)、企业年龄(A)、董事会规模(B)、现金流比率(C)、资产负债率(L)、第一大股东持股比例(T)、盈利能力(R)、两职合一(U)。此外,还同时控制了年份(Year)效应和行业(Ind)效应,变量定义见表1。

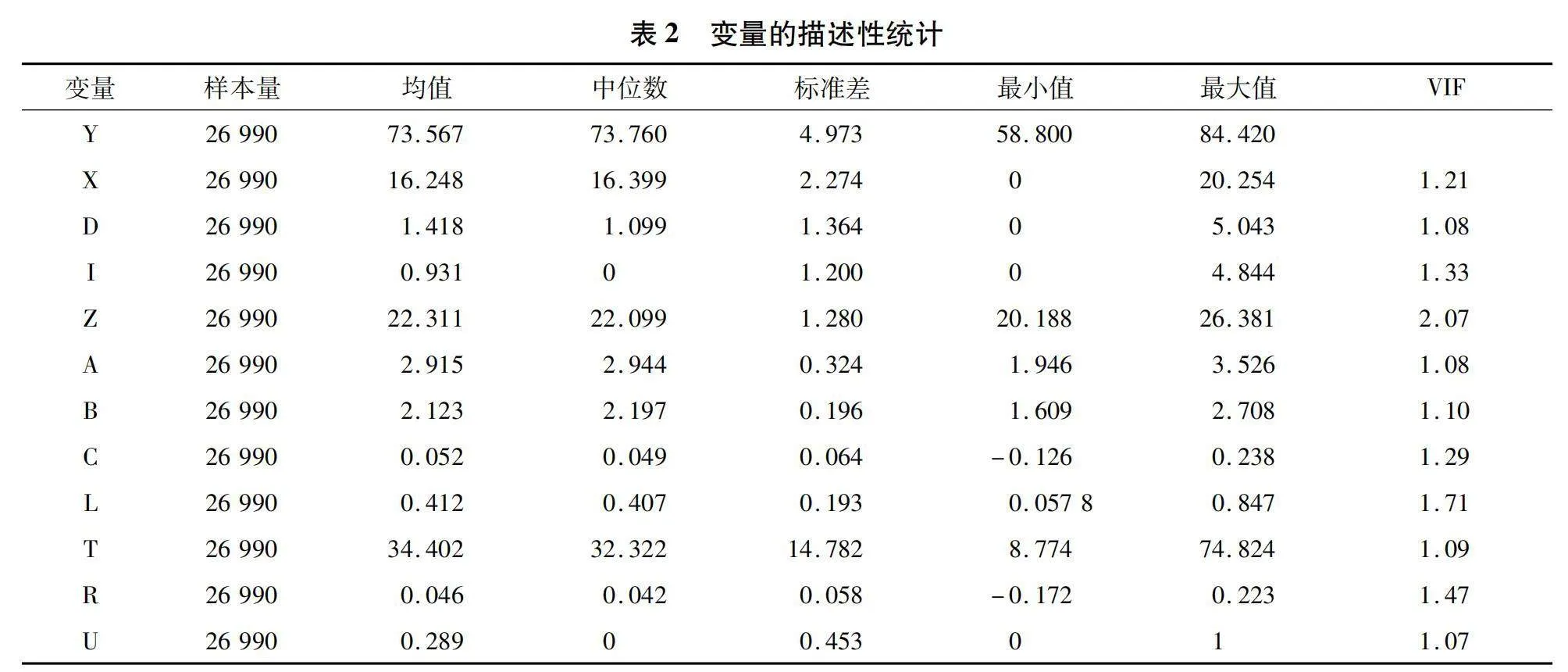

表1 变量定义变量分类变量名称变量定义计算方法被解释变量Y企业ESG表现华证ESG综合指数得分解释变量X政府补贴ln(政府补贴+1)

中介变量D数字化转型ln(企业在年报中披露的数字化转型有关词频总数+1)I绿色技术创新ln(绿色专利申请数+1)Z企业规模资产总计取对数A企业年龄ln(当年年份-公司成立年份+1)B董事会规模董事会人数取自然对数C现金流比率经营活动产生的现金流量净额/总资产控制变量L资产负债率年末总负债/年末总资产T第一大股东持股比例第一大股东持股数量/总股数R总资产收益率净利润/股东权益平均余额U两职合一若上市公司董事长和总经理为同一人取值为1,否则为0Year年份固定效应年份虚拟变量Ind行业固定效应行业虚拟变量

3.3 模型设定

为验证政府补贴对企业ESG表现的影响,首先构建基准回归模型

Y=α+αX+αV+∑Year+∑Ind+ε(1)

式中,i,t分别为公司和年份;X为政府补贴;Y为企业ESG表现;V为一系列控制变量;∑Year和∑Ind分别为年份固定效应和行业固定效应;ε为随机扰动项。

进一步,为了探讨政府补贴与企业ESG表现之间的作用机制,参考温忠麟等[37]提出的依次检验法,在模型(1)的基础上构建如下模型进行中介效应检验

M=θ+θX+θV+∑Year+∑Ind+ξ(2)

Y=δ+δX+δM+δV+∑Year+∑Ind+μ(3)

式中,M为中介变量,代表数字化转型(D)和绿色技术创新(I);ξ和μ为随机扰动项,其余变量定义与式(1)一致。关于中介效应检验的回归结果,首先观察式(1)中α的系数是否显著,若α显著,则观察式(2)和式(3)的回归结果,若θ和δ均显著,则观察δ的显著性,若δ显著,则说明中介变量发挥部分中介效应,若δ不显著,则中介变量发挥完全中介效应。进一步,就式(2)和式(3)中系数的含义而言,θ为政府补贴对中介变量的影响效应,δ为政府补贴对企业ESG表现的直接影响效应,δ为中介变量的中介效应值。

3.4 描述性统计分析

在进行回归分析之前,首先对主要变量进行描述性统计分析,以检验样本数据是否存在异常值,检验结果见表2。表2报告了Y的均值和中位数分别为73.567和73.760,说明我国上市公司的ESG整体表现良好,标准差为4.973,说明大部分企业ESG表现与均值相差较大。X的均值为16.248,最大值和最小值分别是20.254和0,说明不同企业获得的政府补贴金额差异较大。同时,其他变量的描述性统计结果也与以往研究保持一致,均在合理的范围内[38]。此外,自变量VIF值均小于2.07,满足小于10的要求,自变量之间不存在多重共线性,可以进行回归分析。

4 实证结果及分析

4.1 基准回归

为研究政府补贴对企业ESG表现的影响,文章首先进行基准回归,回归结果见表3。表3中列(1)未加入控制变量,结果显示,政府补贴对企业ESG表现的正向影响在1%水平上显著;列(2)是在列(1)的基础上加入控制变量,结果显示,政府补贴的系数为0.107,且在1%的水平上显著。上述结果表明,政府补贴可以显著提升企业的ESG表现,研究假设H1得到验证。列(3)至列(5)则是将政府补贴与E、S、G三个不同维度的得分分别进行回归,结果显示,政府补贴(Sub)与E、S、G各子项得分的回归系数分别为0.165、0.129、0.076,均在 1%的水平上显著。上述结果说明政府补贴能显著提升企业ESG表现单项得分,同时,相较于S得分和G得分,E得分的回归系数更高,即相较于社会责任和公司治理,政府补贴对企业环境责任履行的正向影响更显著。

进一步,考虑到企业发展战略会对其行为产生影响,根据企业上市板将样本分为主板、创业板以及科创板进行回归,回归结果见表3中列(6)至列(8)。回归结果显示,主板企业和创业板企业ESG表现均受到政府补贴的显著正向影响,而政府补贴对科创板企业ESG表现无显著影响。

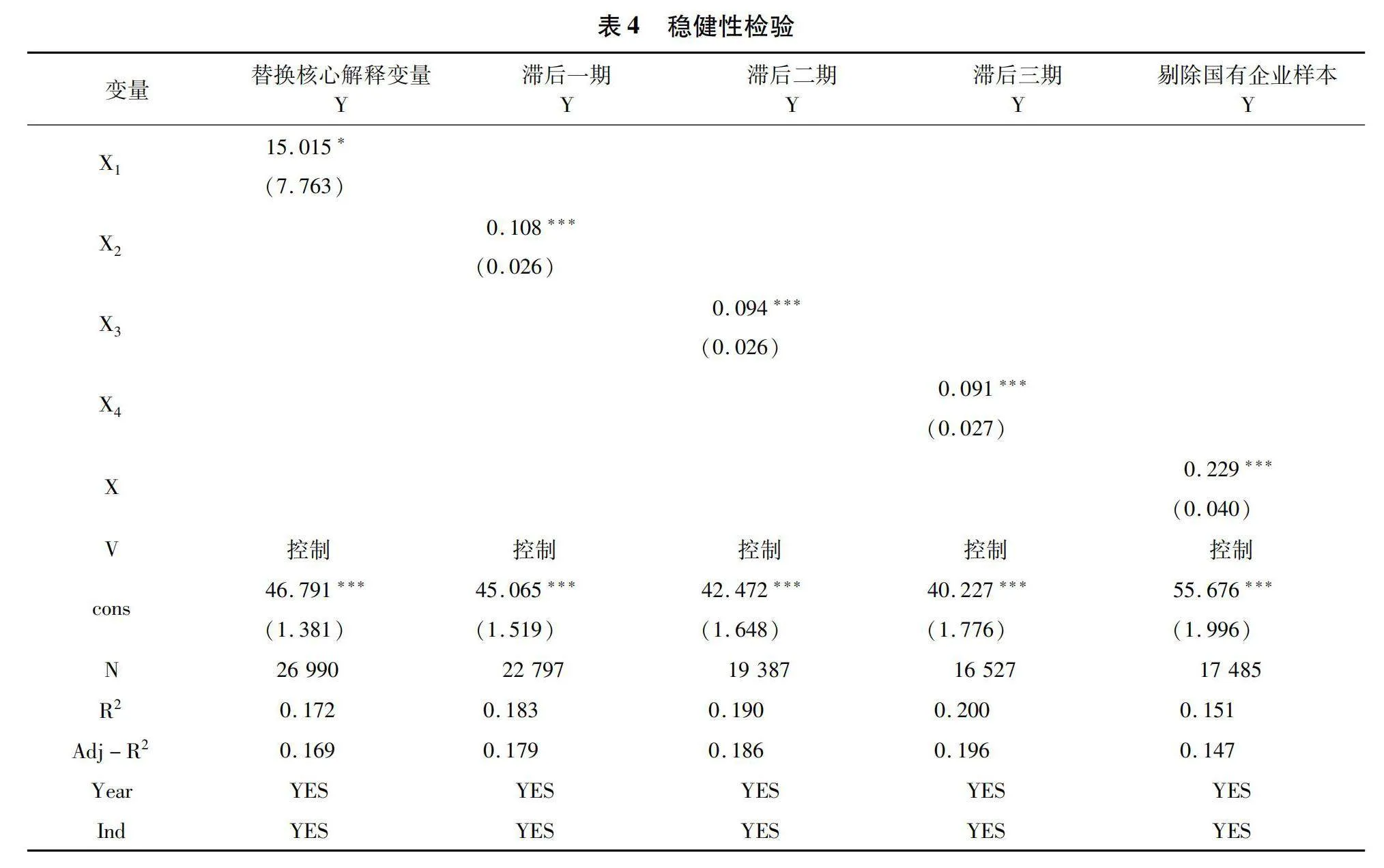

4.2 稳健性检验

4.2.1 替换核心解释变量

为了保证回归结果的稳健性,将政府补贴的代理变量改为政府补贴金额占企业总资产的比值(X),并以此进行稳健性检验。根据表4结果可知,替换核心解释变量后的回归结果与前文结论一致。

4.2.2 考虑滞后效应

政府补贴对企业ESG表现的影响可能存在时滞性,无法在短时间内完全体现。因此,将政府补贴分别滞后一期(X)、两期(X)和三期(X)进行回归,表4结果表明考虑滞后效应后的回归结果依然稳健。

4.2.3 缩减样本

考虑到国有企业与政府的关联度相对较高,产权性质使得国有企业自身发展约束较小、发展实力较强、社会属性更为突出,政府补贴对其ESG表现的影响可能较为有限。因此,剔除国有企业样本后再次进行回归,表4结果表明上文得出的结论依然稳健。

4.3 作用机制检验

前文结果表明,政府补贴能够显著提高企业的ESG表现。为厘清具体的作用机制,进一步构建双重中介模型,从推动企业数字化转型和绿色技术创新的渠道探究政府补贴对企业ESG 表现影响的传导路径,即中介效应检验,常用的方法为逐步回归法和Bootstrap检验法。因此,主要通过逐步回归法来进行机制检验,辅以Bootstrap检验进一步确保研究结论的准确性,力求达到最优检验效果。

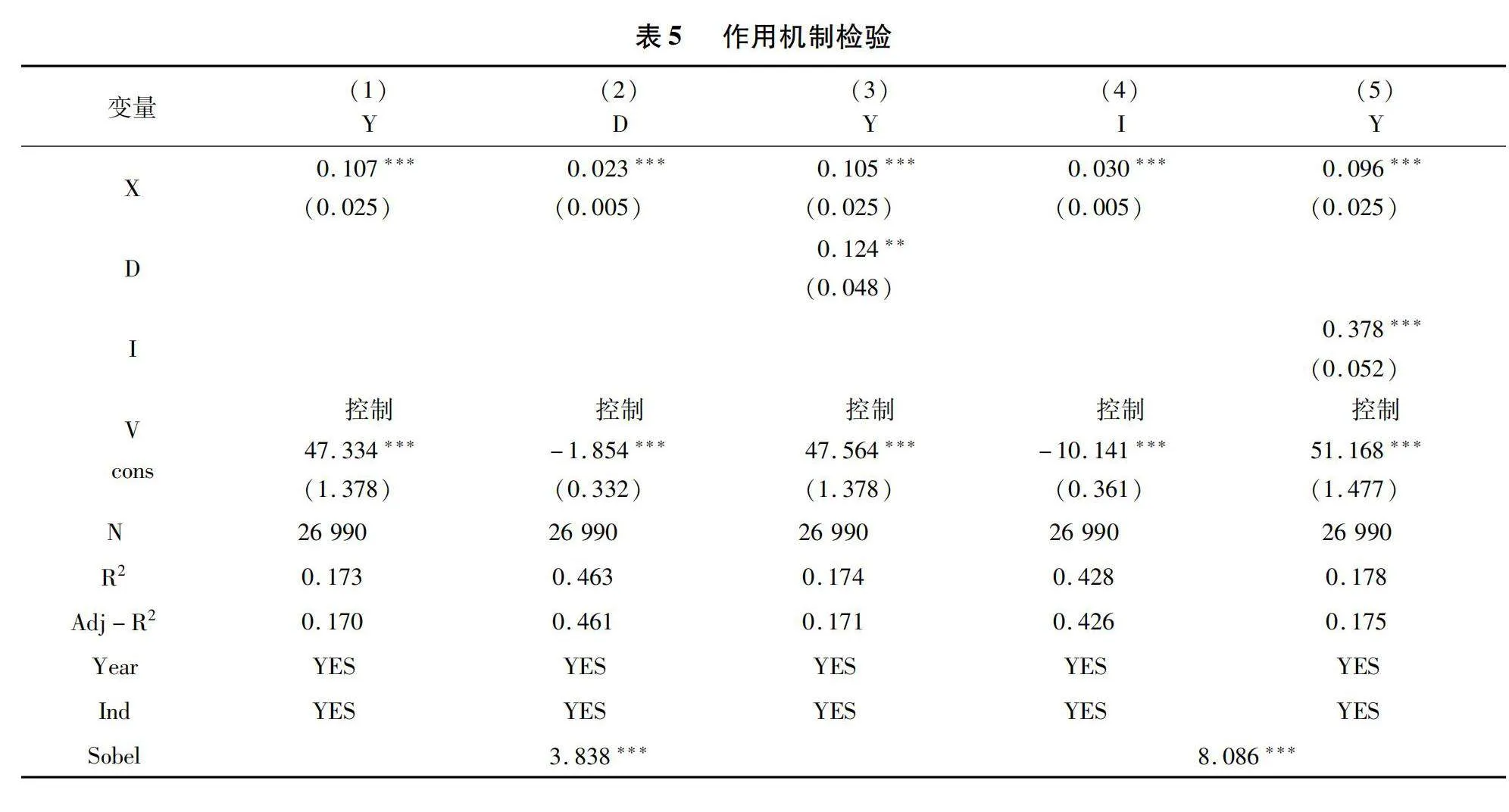

作用机制检验结果见表5。列(1)为政府补贴对企业ESG表现影响的总效应,政府补贴的回归系数在1%的水平上显著为正,表明政府补贴对企业ESG表现存在显著的正向影响。列(2)和列(4)分别为为政府补贴对中介变量数字化转型和绿色技术创新的回归结果,可以发现政府补贴与数字化转型的相关系数(0.023)在1%水平上显著为正,表明政府补贴为企业提供资金支持的同时,有利于企业进行技术创新和资源整合,加速推动企业的数字化转型。政府补贴与绿色技术创新的回归系数也在1%的水平上显著为正,说明政府补贴增强了高管对于绿色技术研发的信心和积极性,增加了企业绿色技术研发投入和试错机会,即政府补贴具有绿色技术创新激励效应。

列(3)和列(5)报告了政府补贴和中介变量对企业ESG表现的共同影响,其中,数字化转型对企业ESG表现的影响系数为0.124,在5%的水平上显著,表明企业数字化转型能够提升ESG表现,这是因为基于资源整合视角,数字化转型助力企业传统生产模式的变革,企业的生产资源得到优化整合,为企业ESG表现提供资源基础;基于信息传递角度,数字技术能够提高企业ESG表现的透明度,减少信息不对称,由此政府和社会公众可以更好地监督企业行为,外部关注的压力促使企业改善自身的ESG表现。绿色技术创新对企业ESG表现的影响系数为0.378,在1%的水平上显著,表明绿色技术创新有利于改善企业的ESG表现。就政府补贴的回归系数而言,政府补贴对ESG表现的影响系数在加入中介变量后仍在1%的水平上显著为正,分别为0.105、0.096,表明数字化转型和绿色技术创新在政府补贴与企业ESG表现之间发挥部分中介效应,假设H2和H3得以验证。此外,Sobel检验也均在1%的水平上拒绝了不存在中介效应的原假设,验证了政府补贴对企业ESG表现的影响效应中有一部分是通过推动企业数字化转型和绿色技术创新的路径实现的。

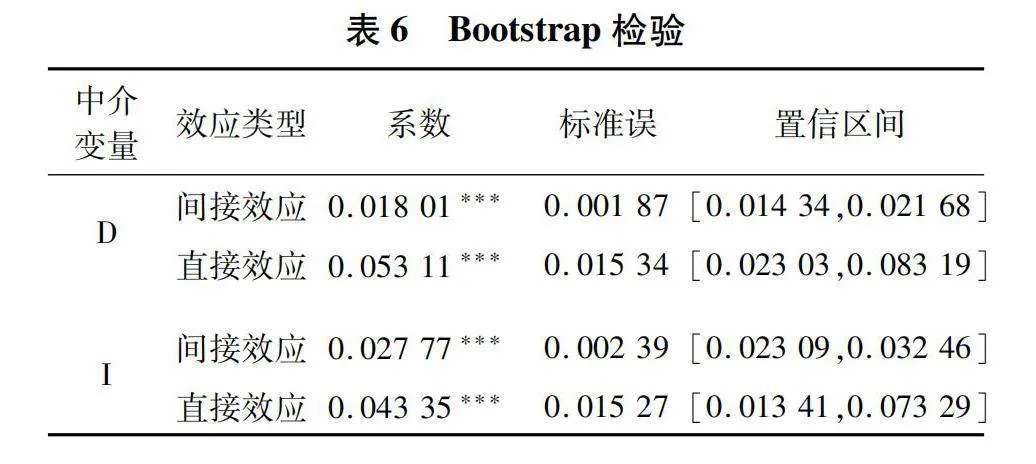

逐步回归法的结果表明,政府补贴通过促进数字化转型和绿色技术创新来影响企业ESG表现,Sobel检验也证实了政府补贴与企业ESG表现之间中介效应的存在性。与Sobel检验相比,Bootstrap检验放松了a与b估计值的乘积符合正态分布这一假设。其中,a为政府补贴对中介变量的影响效应系数,b为中介变量对企业ESG表现的影响效应系数,该方法检验的精确度更高,因此通过Bootstrap方法对中介效应进行进一步验证。设定随机抽取的样本量为500,置信水平为95%,检验结果见表6。运用Bootstrap方法检验中介效应需观测置信区间是否包含0,不包含0意味着中介效应显著,反之则不显著。表中结果显示,政府补贴通过促进数字化转型和绿色技术创新产生的中介效应置信区间分别为[0.014 34,0.021 68]和[0.023 09,0.032 46],均明显不包含0。这说明政府补贴推动数字化转型和绿色技术创新产生的中介效应是显著的。结合表5和表6的结果发现,逐步回归法和Bootstrap法均支持了构建的双重中介模型的有效性,且研究结果是稳健的。

5 进一步分析

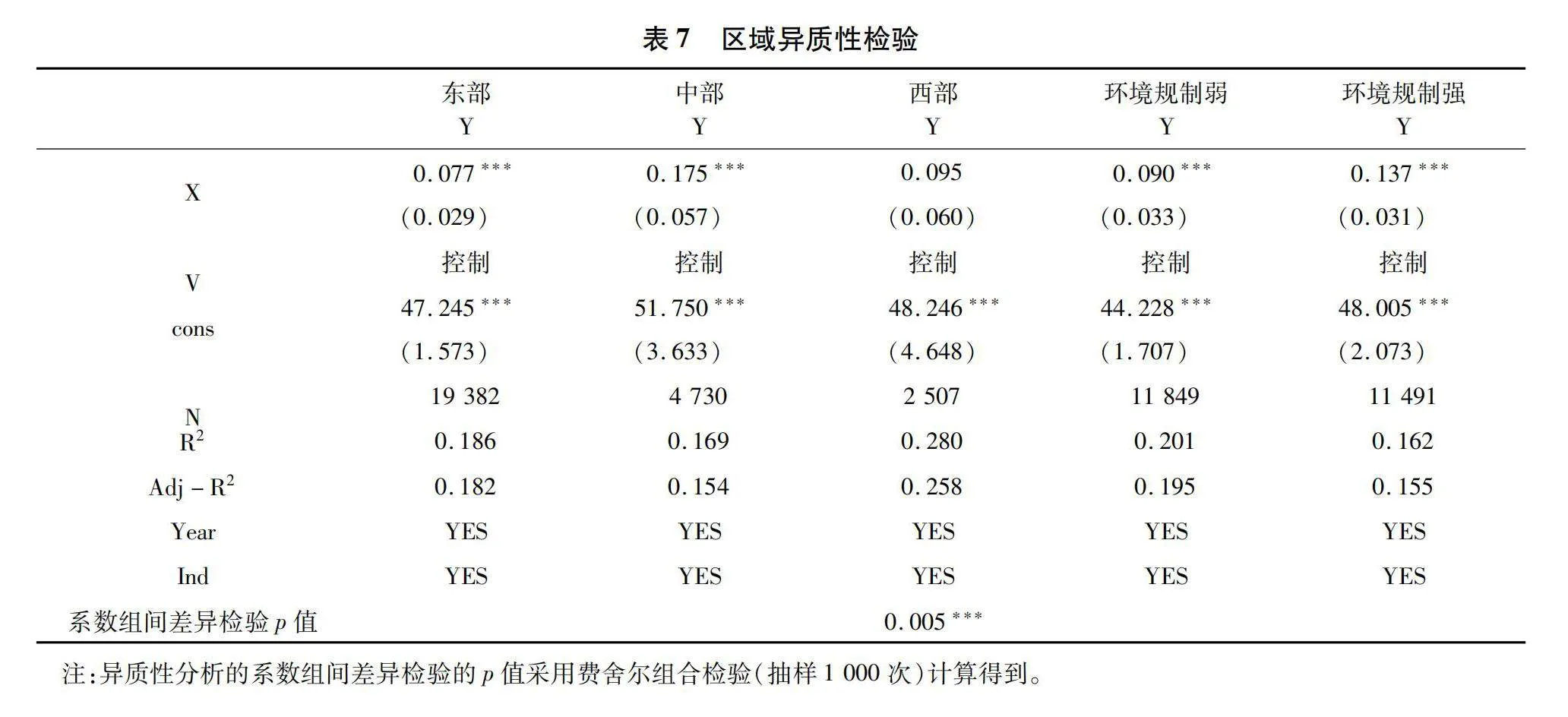

5.1 区域异质性

区域营商环境作为企业生产运营所处的外部生态系统,区域的经济发展水平和基础设施建设会极大地影响企业的生产运营和长期发展。基于此,考虑到区域属性的异质性,将我国区域划分为东部、中部和西部来验证不同区域的政府补贴是否会对企业ESG表现产生差异化的影响,结果见表7。结果显示,在东部和中部地区,政府补贴对企业ESG表现的影响显著为正,可能是因为东中部地区营商环境等制度环境建设相对完善,可以为企业提供相对良好、稳定的外部环境,同时东中部地区法律制度的完善也保障了企业的合法权益,从而有利于政府补贴对企业ESG表现正向效应的发挥。就西部地区而言,政府补贴对企业ESG表现的影响不显著,可能的原因是西部地区经济发展水平相对较低,加上市场发展动力不足,尽管政府补贴可以在一定程度上改善企业的财务状况,但对企业ESG表现产生的影响相对较小。

同时,外部政策环境对企业ESG表现也会产生影响。基于此,根据企业所在省份环境规制力度的中位数将样本分为两组进行回归。结果显示,政府补贴对两组样本ESG表现均存在显著积极影响,且环境规制强组的政府补贴系数大于环境规制弱组,组间系数差异检验p值小于0.01,在1%的水平上显著,说明环境规制可以增强政府补贴在推动企业ESG表现上的正向影响。可能是因为,在环境规制较强区域,相比于经济绩效,地方政府和消费者更加重视环境绩效,为塑造良好政企关系和企业环保形象,企业会将政府补贴大部分用于可持续发展而不是短期的重复生产经营,加大环保投资和绿色技术研发,积极履行环保责任和提升自身ESG表现。

5.2 行业异质性

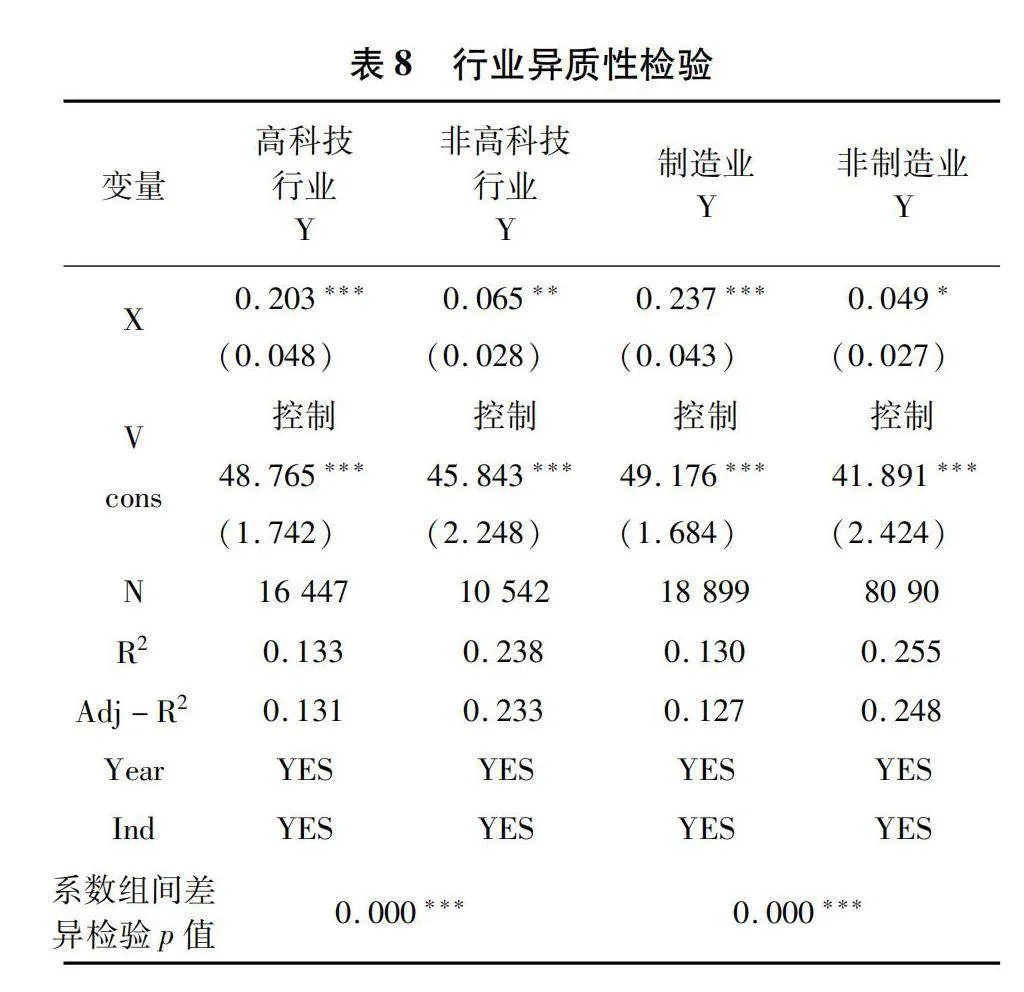

此外,行业属性对企业ESG表现也会产生差异性的影响。参考杨兴哲和周翔翼[39]的研究,将行业分为高科技行业和非高科技行业,分别检验政府补贴对企业ESG表现的影响,检验结果见表8。结果显示,政府补贴的回归系数无论是在高科技行业组还是在非高科技行业组,均显著为正,即政府补贴对企业ESG表现产生显著的激励效应。进一步,高科技行业组的政府补贴系数数值以及显著性均大于非高科技行业组,且组间系数差异检验p值小于0.01,在1%的水平上显著,说明政府补贴改善企业ESG表现的正向效应在高科技行业更强。可能的原因是,基于资源基础理论,高科技行业内企业具备技术基础,可以加快数字技术和绿色技术的创新和应用,提高了企业管理的透明度和能源利用效率;基于声誉理论,“高科技”标签赋予企业良好的声誉,企业获得声誉效益的同时也会进一步履行责任来维护自己良好的形象,进而显著提升企业ESG表现。相较于高科技行业,非高科技行业的信息传递和企业管理方式相对落后一些,因而政府补贴对其ESG表现的影响相对较弱。

制造业企业生产过程具有高能耗、高碳排的特性,政府补贴是引导制造业企业绿色转型升级的有力措施。鉴于此,根据证监会2012年发布的《上市公司行业分类指引》公告,将样本分为制造业和非制造业进行回归。结果表明,政府补贴均显著提升两组企业ESG表现,且政府补贴的正向效应在制造业组强于非制造业组。可能的原因是相比于非制造业,制造业的能耗和碳排基数大,政府补贴能够助力企业引入节能设备、推广循环利用和废物管理,提高能源利用效率和碳减排速度,此外,制造业通常是劳动密集型行业,政府补贴可以用于改善劳动条件、提高员工福利和增加培训投资等,这将有助于提高员工满意度和忠诚度,改善企业的社会表现,因而政府补贴对制造业企业ESG表现影响更大。

5.3 企业异质性

根据资源基础理论,企业规模也是影响企业ESG表现的重要因素。鉴于此,以企业规模的中位数为依据将样本分为大规模企业和中小规模企业两组,研究结果见表9。结果显示,无论是大规模企业组还是中小规模企业组,政府补贴均显著提升企业的ESG表现,且均通过1%的显著性检验。此外,中小规模组中政府补贴的回归系数大于大规模组,且组间系数差异检验p值小于0.01,在1%的水平上显著,说明政府补贴对中小规模企业ESG表现的正向激励效应更强。可能的原因是,一方面,相较于大规模企业,中小规模企业的高层管理团队相对简单,经营决策权比较集中,这可以降低企业的监督成本和决策成本,高效提升企业管理和决策效率,进而改善企业ESG表现。另一方面,就中小规模企业而言,其员工数量相对较少,企业内组织架构也相对简单,员工对企业的贡献易于得到企业的识别和认可,这可以激励员工投身企业ESG建设。综上所述,中小规模企业在决策效率以及员工积极性上比大规模企业具有更大的优势,有利于充分发挥政府补贴对企业ESG表现的正向影响。

此外,根据高层梯队理论,管理者短视意味着企业高管更加关注短期财务业绩目标,而忽视了企业的长期发展及长远利益,进而会对企业绩效和公司治理产生影响,因此管理人员认知能力的不同会影响政府补贴对企业ESG表现的影响。基于此,以高管短视主义词频的中位数为依据将样本分为两组。结果显示,两组中政府补贴的回归系数均显著为正,高管可持续发展组政府补贴的正向效应强于高管短视主义组。这是因为管理者短视主义将会导致高管在进行决策时倾向于削减长期投资、减少创新支出、进行业绩操纵。由此可见,高管短视的企业在获得政府补贴时,虽然会改善企业ESG表现,但相较于高管具有可持续发展理念的企业,高管会配置较少的资源用于绿色技术创新和数字化转型,因而对企业ESG表现的影响相对较弱。

6 结论与建议

6.1 结论

1)政府补贴显著提升了企业的ESG表现,且在进行多种稳健性检验后结论依然成立;细化企业ESG表现的维度后发现,相较于社会责任和公司治理,政府补贴对企业环境责任履行的激励效应更加显著。

2)作用机制检验发现,政府补贴通过推动企业数字化转型和绿色技术创新,进一步改善了企业的ESG表现,即数字化转型和绿色技术创新在政府补贴对企业ESG表现的影响中发挥部分中介效应。

3)异质性检验发现,政府补贴对企业ESG表现的正向效应在我国东中部地区、环境规制力度强区域、高科技行业、制造业、中小规模企业和高管具有可持续发展理念企业中更为显著。结论表明,政府补贴作为调控市场经济的“看得见的手”,推动企业进行数字化转型和绿色技术创新,引导企业积极履行环境、社会和治理责任,为企业降碳减排和绿色转型提供有力支撑,同时也对“双碳”目标的实现和我国经济发展方式转型存有重要的积极影响。

6.2 政策建议

1)充分发挥政府对企业ESG表现的激励效应。具体而言,政府应积极且有针对性地实施调控市场的措施或政策,尤其是对在环境保护、社会责任、企业治理等方面做出显著贡献的企业提供研发补贴,同时不断加快ESG体系建设并加强相关制度保障,为企业ESG责任履行提供制度保障。政府可以通过提供技术支持和培训等服务帮助中小企业提升其ESG表现。此外,政府应制定清晰的补贴申报流程、评估机制和监督机制,确保补贴发放的公正性和精准性。同时,也要加强反腐工作,减少与政府补贴有关的腐败和寻租行为。

2)政府和企业应重视企业数字化转型和绿色技术创新,进而提升企业的盈余信息质量和技术整合能力,双方合力构建促进企业ESG表现长期提升的机制,这包括但不限于建立长效的激励与约束机制,政府应鼓励企业持续投入ESG建设,鼓励企业高管积极参加可持续发展战略相关学习,鼓励企业与利益相关者的沟通与合作,共同推动社会可持续发展。此外,企业要抓住政府补贴带来的机遇,完善公司治理体系和ESG发展规划,加强与国际ESG标准的对接,提升企业的全球竞争力,提升自身ESG表现。

3)政府在为企业提供补贴时,兼顾公平的同时也要因“企”制宜。政府可以综合考量企业所属区域和行业等特征,实施差异化补贴政策,培育以高科技企业和制造业为龙头的ESG建设体系,进而带动其他企业共同履行社会责任。政府还可以开展区域性的可持续发展计划,促进企业之间的合作,通过区域间的资源共享和合作,可以减轻资源分配不平衡的问题。政府可以加强产学研合作,为企业高质量发展提供技术和人力基础。此外,为了避免企业对政府的过度依赖,政府可以建立明确的补贴目标和标准,引入第三方审核机制,同时推动企业自我负责和透明度,并激励市场参与者的积极作用。

4)政府可以通过政策激励企业采取主动性措施,而不仅仅是为了满足监管要求。具体而言,政府可以设立财务奖励措施,例如减免贷款利率等,以鼓励企业在ESG方面采取主动行动。政府还可以鼓励银行、投资机构和保险公司等金融机构提供ESG相关的金融产品和服务,例如可持续发展贷款、绿色债券和ESG评级服务等,促使企业将ESG整合到自身的业务战略。政府也可以制定并公布统一的ESG指标和评级标准,以便企业自愿参与并向投资者、消费者和利益相关者透明地展示ESG表现,企业也可以通过提高ESG评级来获得更多的可持续投资机会和品牌价值。

参考文献:

[1] NING Y X,ZHANG Y H.Does digital finance improve corporate esg performance?An intermediary role based on financing constraints[J].Sustainability,2023,15(13):10685.

[2]张泽南,钱欣钰,曹新伟.企业数字化转型的绿色创新效应研究:实质性创新还是策略性创新?[J].产业经济研究,2023(01):86-100.

[3]王生年,张佩.企业ESG表现影响了商业信用融资吗?[J].现代财经(天津财经大学学报),2023,43(12):59-77.

[4]LIN B Q,ZHANG A X.Government subsidies,market competition and the tfp of new energy enterprises[J].Renewable energy,2023,216:119090.

[5]CHEBBI K.Examining the interplay of sustainable development,corporate governance,and stock price crash risk:Insights from esg practices[J].Sustainable Development,2023,32(01):1291-1309.

[6]刘兴华,洪攀,史言信.ESG表现能否增强企业绿色创新?[J].西南民族大学学报(人文社会科学版),2023,44(10):82-94.

[7]ZHANG S X,YIN X Y,XU L P,et al.Effect of environmental,social,and governance performance on corporate financialization:Evidence from china[J].Sustainability,2022,14(17):10712.

[8]张永冀,翟建桥,朱雅轩,等.数字化转型如何影响企业ESG表现[J].中国地质大学学报(社会科学版),2023,23(06):126-141.

[9]郭檬楠,贺一凡,牛建业.内部控制、网络媒体报道与企业ESG表现[J].管理学刊,2023,36(03):103-119.

[10]石越,田愉,何德旭.独立董事海外留学背景与企业ESG表现[J].财经问题研究,2024(02):76-89.

[11]翟胜宝,程妍婷,许浩然,等.媒体关注与企业ESG信息披露质量[J].会计研究,2022(08):59-71.

[12]黄大禹,谢获宝,邹梦婷.双碳背景下环境规制与企业ESG表现——基于宏观和微观双层机制的实证[J].山西财经大学学报,2023,45(10):83-96.

[13]刘鹏振,武文杰,顾恒,等.政府补贴对高新技术企业绿色创新的影响研究——基于企业生命周期和产业集聚视角[J].软科学,2023,37(10):9-15+24.

[14]XUE D W,FENG J Y,ZHU Z H.Governmental subsidies,corporate environmental investments and firm performance:Evidence based on oil & petroleum industry[J].Finance Research Letters,2023,56:104019.

[15]QI X Y,GUO Y S,GUO P B,et al.Do subsidies and r&d investment boost energy transition performance?Evidence from chinese renewable energy firms[J].Energy Policy,2022,164:112909.

[16]陈晓珊.政府补助与民营企业社会责任[J].财贸研究,2021,32(01):83-95.

[17]蒋银娟.政府补贴对企业就业波动的影响研究[J].财经研究,2021,47(04):108-123.

[18]BU D,SHALCHIAN H,HUANG R,et al.Government subsidy,corporate pay-gap and firm’s financial performance:Evidence from China[J].Accounting and Finance Research,2019,8(03):1-86.

[19]苏蕊芯,陈艾薇.政府补助、研发投入与创新绩效[J].统计与决策,2023,39(12):183-188.

[20]WANG X L,LI Z Q,SHAIKH R,et al.Do government subsidies promote financial performance?Fresh evidence from China’s new energy vehicle industry[J].Sustainable Production and Consumption,2021,28:142-153.

[21]HU J S,JIANG H Y,HOLMES M.Government subsidies and corporate investment efficiency:Evidence from china[J].Emerging Markets Review,2019,41:100658.

[22]刘满芝,杜明伟,刘贤贤.政府补贴与新能源企业绩效:异质性与时滞性视角[J].科研管理,2022,43(03):17-26.

[23]DIMAGGIO P J,POWELL W W.The iron cage revisited:Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983,48(02):147-160.

[24]林木西,张紫薇.“区块链+生产”推动企业绿色生产——对政府之手的新思考[J].经济学动态,2019(05):42-56.

[25]赵宝芳,陈晓丹.政府创新补贴、风险投资与企业创新——基于信号传递的视角[J].管理评论,2022,34(12):109-120.

[26]肖红军,张哲.企业社会责任寻租行为研究[J].经济管理,2016,38(02):178-188.

[27]王文,郭彬.政策支持视角下中小企业数字化转型的演化博弈分析[J].技术与创新管理,2024,45(01):60-71.

[28]张秀峰,陈光华,海本禄.融资约束、政府补贴与产学研合作创新绩效[J].科学学研究,2019,37(08):1529-1536.

[29]JOHN K,LITOV L,YEUNG B.Corporate governance and risk-taking[J].The Journal of Finance,2008,63(04):1679-1728.

[30]张长江,张倩,张玥,等.ESG表现对制造业上市公司创新能力的影响研究——基于企业社会资本的中介效应[J].技术与创新管理,2023,44(02):111-122.

[31]路春城,王翠翠,姜常梅.政府补贴、创新投入与制造业企业全要素生产率[J].经济与管理评论,2023,39(01):50-61.

[32]刘丹,黄珺涵,郑宇婷.我国物流上市企业技术创新效率影响机制——基于政府补贴和股权集中度的门槛视角[J].科技管理研究,2023,43(24):117-127.

[33]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(03):62-71.

[34]郑琼洁,姜卫民.数字经济视域下制造业企业数字化转型研究——基于企业问卷调查的实证分析[J].江苏社会科学,2022(01):137-149+244.

[35]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

[36]沈悦,郑金麟,蒋耀辉.通往绿色发展之路——绿色债券如何促进绿色技术创新[J].科技进步与对策,2023,40(24):41-50.

[37]温忠麟,方杰,谢晋艳,等.国内中介效应的方法学研究[J].心理科学进展,2022,30(08):1692-1702.

[38]白福萍,商梦亭,黄宇杰.董事高管责任保险与企业ESG表现——助力还是阻力?[J].南方金融,2023(11):35-48.

[39]杨兴哲,周翔翼.治理效应抑或融资效应?——股票流动性对上市公司避税行为的影响[J].会计研究,2020(09):120-133.

(责任编辑:张江)