国企混改、公司治理与企业绩效研究

2024-10-08甘志霞范丽吕文岱

摘 要:发展混合所有制经济是深化新时期国企改革的重点。基于公司治理视角,系统分析国企混改对企业绩效的影响机制,以2010—2022年全部沪深上市国有企业数据为样本,采用固定效应模型、中介效应模型及双重差分模型分析引入战略投资者这一混改方式对国有企业公司治理和企业绩效的影响。实证结果表明:国企混改有利于提升企业绩效;公司治理在国企混改对企业绩效的影响中能够起到部分中介传导作用。进一步研究发现,国企混改政策的推行本身对于企业绩效有积极的政策效应;国企混改对企业绩效的影响效果在央企和地方国企、竞争性行业和垄断性行业里均有所不同。因此,政府应发挥引导和监管作用,深化国资国企改革,推动国有企业与民营资本合作共赢,战略投资者也应积极响应国家政策,助力国资民企合作共赢。

关键词:国企混改;企业绩效;公司治理;中介效应;双重差分

中图分类号:F 276.6

文献标识码:A

文章编号:1672-7312(2024)05-0567-10Research on Mixed Reform of State-owned Enterprises,

Corporate Governance and Enterprise Performance

GAN Zhixia,FAN Li,LV Wendai

(School of Economics and Management,Beijing University of Chemical Technology,Beijing 102202,China)

Abstract:The development of mixed ownership economy is the focus of deepening the reform of state-owned enterprises in the new period.Based on the perspective of corporate governance,this paper systematically analyzes the impact mechanism of the mixed reform of state-owned enterprises on enterprise performance,takes the data of all state-owned enterprises listed in Shanghai and Shenzhen from 2010 to 2022 as samples,and uses the fixed-effect model,intermediary effect model and double difference model to analyze the impact of the mixed reform method of introducing strategic investors on the corporate governance and corporate performance of state-owned enterprises.The results show that the mixed reform of state-owned enterprises is conducive to improving the performance of enterprises;that the mixed reform of state-owned enterprises has a positive effect on improving the level of corporate governance;In the research framework of “mixed reform of state-owned enterprises-corporate governance-enterprise performance”,corporate governance can play a part-mediating role in transmission.Further research finds that the implementation of the SOE mixed reform policy itself has a positive policy effect on enterprise performance;that the effect of SOE mixed reform on enterprise performance varies between central and local SOEs,and between competitive and monopolistic industries.Therefore,the government should play a guiding and supervisory role to deepen the reform of SOEs and promote win-win co-operation between SOEs and private capital,and strategic investors should actively respond to the national policy to help the cooperation between SOEs and private enterprises.

Key words:mixed ownership reform in SOEs; enterprise performance; corporate governance;intermediary effect;double difference

0 引言

在我国,国有企业是推动国家现代化的企业中坚力量,保障人民群众共同利益是其发展的首要动力。随着我国国内主要社会矛盾的变化,国有企业只有不断深化改革,才能更好地发挥支柱作用、有效承担高质量发展的任务,才能进一步符合市场发展的经济规律,应对国际竞争。对此,党的二十大报告中明确指出:深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力。按照报告精神,发展混合所有制经济是深化新时期国企改革的重点,主要宗旨就是打造在全球范围内极具竞争力的世界一流企业。因此,研究如何进一步深化改革,加快推进国企混改进程,对于促进国家治理体系现代化有着重大意义。

近年来,随着我国国企改革步伐的不断加快,越来越多的企业开始尝试进行混改。国企混改在实践中的快速推进,引发了学术界的广泛探讨。陈军 [1]指出国有企业混合所有制改革的最终目的是使更多的国有资本和其他股权资本得到整合和共享,在保证国有资本不会损失的前提下达到保值增值的目的,增强国有企业活力与竞争力,当然,混改还需分类分层推进。关树江 [2]建议在推行混改时分类对待,确立以国家为控制指向的产权制度、实行股东民主决策的股权制度、充分调动职工积极性的分配制度,才能确保国有企业混合所有制改革取得成功。但在混合所有制改革实践中,林梦婕[3]发现了在新的历史背景下,国企混改出现了重“混”轻“改”乃至混而不改的问题,这些问题都阻碍着公司治理水平和绩效的提升。那么,国企混改对公司治理水平和企业绩效究竟具有怎样的影响?影响的内在机理又是如何?

目前,学术界关于这一问题的研究存在较大分歧。在国企混改和公司治理的关系方面,有学者从优化股权结构、国有企业分红等角度入手,认为混合所有制改革能够改善公司治理,增强公司治理效果[4-5]。部分学者对此提出了质疑,认为国企混改对公司治理的提升效果不明显。张文魁[6]认为实质性混合所有制必须引入更高持股比例的非国有积极股东,但目前名义性混合所有制多而实质性混合所有制少,这些对于公司治理的现代化都构成了障碍。沈昊[7]选取招商局集团为例,研究发现,混改中引入非公股东种类及时机对于公司业绩及公司治理的改善作用有限,最关键的还是要真正让市场在资源配置中起决定性作用。同样,在国企混改和企业绩效方面,大部分学者认为国有企业的混合改革可以促进财务业绩[8],部分学者则认为国有企业金融化程度越高,对经营绩效的挤出效应就越明显,在混合所有制改革对国有企业绩效的提升中会具有负向调节效应[9]。上述文献得出的结论不同,可能的原因主要有两方面:一是现有研究实证的样本主要是2019年及以前完成混改的国企数据,这一阶段的国企混改注重速度和范围,还未进入全面落实质量的阶段,因此还有继续深入研究的空间。二是现有研究多单一研究国企混改对公司治理或企业绩效的影响,但公司治理本身也会在国企混改对企业绩效的影响过程中起作用。

鉴于此,文章基于公司治理视角,系统分析国企混改对企业绩效的影响机制:用固定效应模型检验国企参与混合所有制改革对企业绩效是否有提升效果,并用中介效应模型检验公司治理水平在国企混改对企业绩效的影响中是否起到中介作用。在内生性检验中,将 2016 年国家推出第一批混改试点单位作为起点来区分政策改革年,通过双重差分模型分析混改政策的实施对于国企绩效是否有积极的政策效应。从公司治理角度提出国企混改与企业绩效的关系模型,启发学者们思考国企改革实践中企业绩效的提升路径;采用双重差分模型关注混改政策前后企业绩效的变化,政策效应的检验对于假设的证明更有说服力。

1 理论分析与理论假设

1.1 国企混改对企业绩效的作用

通过梳理已有的研究文献,可以发现:实行混合所有制改革的国有企业往往会吸引非国有资本。首先,国有企业因其存在的政治性质,必须承担相应的社会责任,而非国有资本的公司以利润最大化为目的,寻求企业价值最大化,这将会对国企社会责任的履行起到一定的削弱作用,经营目标有所变动后,国有企业的企业绩效也会随之变化;其次,国有企业的最终所有权属于政府,也就意味着国家是它们的所有者,即国有企业属于人民,每个公民都是其所有者,但所有者无权干预企业利润的经营和分配,也就失去了管理国有企业的动力 [10]。明确了股本结构的非国有性质,使所有者的利益与企业的发展目标保持一致。非国有股东为自身利益最大化,将制定更加完善的制度,同时建立控制和约束机制,有效提高公司治理水平。并且,非国有资本参与到国有企业的管理中会提高企业的商业化程度,从而进一步提高国企的绩效[11]。

在混合改革中,股权结构也会影响企业绩效。BLOCH[12]研究认为大股东的属性决定了股东之间的股权结构对于股东间行为也有影响。MAURY等[13]认为第一大股东和第二大股东很容易产生“隧道行为”,但是当他们有分歧时,就很难达成合谋。在国内上市公司中,若第二大股东是机构投资者会进一步提升公司绩效[14]。 郝云宏等[15]、赵炯[16]指出参与国有企业混改的非国有股东与国有股东之间相互制衡在混改中是不可避免的。为争夺发言权和保护自身利益,混改引入非国有资本后,非国有股东一定会制衡国有股权,积极寻求进入董事会并改变公司治理的方式,以此减少需要承担的社会责任,最终企业经营的效率能得到一定程度的提高。基于上述理论方面的分析,提出文章假设1。

H1:国企混改对企业绩效有正向促进作用。

1.2 公司治理的中介效应

目前“所有者缺位”现象在国有企业中仍然是十分普遍的[17],在这样的背景下,企业所有者不能对管理层管理行为进行有效的监督控制,信息不对称现象严重,这很容易导致管理层机会主义行为,由此带来了更严重的内部人控制问题 [18-19],使其在经营决策中容易产生短期利益导向 [20]。因此,国企混改应该旨在解决国有企业经营效率低下的问题。

首先,不同类型的资本进行合作将会完善公司治理,提高公司治理水平。一方面,在混改的过程中,国有企业不断引入非国有资本本身对于发挥各种资本的互补优势是有积极帮助的[21],这能够发挥积极的治理效应[22],进而使得企业内部因代理问题而产生的成本和损失得到大幅减少 [23],可见,非国有股东介入治理,可以优化国有企业治理结构。另一方面,由于战略投资者本身的经营目标和决策方式不同于国有股东,在追求股东权益最大化的驱动下,他们监督管理层的动机会变得强烈,并时刻关注企业的盈利能力变化,在一定程度上对公司治理水平及经营效率的提升均有积极作用。

其次,根据代理理论,健全的公司治理机制既能有效缓和委托人与代理人的利益冲突,又能让股东和管理层的目标在激励机制和约束机制的双重压力下得以靠近甚至越来越一致[24],进而提升企业经营效率。

从股权结构角度来看,股东是企业的主人,可通过自身拥有的股东权利投票赞成或否决董事会决议,从而督促管理者做好公司日常工作,使之能按股东的意志来经营企业,在大股东主动影响企业经营活动的时候,将减少代理成本,有助于绩效提升。反之,股权分散企业易出现“搭便车”行为,造成监督管理层成本变高,不利于股东对管理层的主动监督,极易造成企业管理层的逆向选择,有损企业的经营绩效。所以一般情况下比较完善的股权治理结构,能推动绩效的提高。

在董事会监管方面,在股东和经营者的关系中,董事就像一条纽带,它由股东委派的代理人直接担任,能够参与企业重大决策的制定与执行,并对公司经营活动进行监督。在我国资本市场中,由于信息不对称等原因导致了控股股东与小股东之间存在着代理问题,而这种情况下,大股东往往通过自身的影响力实现对企业的操纵,这也就决定了董事会的构成和质量,将对企业绩效产生影响。一般来说,一个好的董事会其规模应当是适中的,兼顾董事会工作效率与成员沟通成本;同时,要建立完善有效的独立董事机制,确保董事会能够正确行使其职责,对企业的运行提出一些专业性的意见,兼顾各方面的利益。因此,董事会治理的有效性有助于企业绩效的提高,能够促进企业向良性发展。

综上所述,文章认为公司治理在国企混改对企业绩效的影响过程中具有中介作用。一方面,国有企业在参与混合所有制改革以后,多种所有制主体将会参与到股东会、董事会决策中,形成有效决策机制;董事会与经营层职能分离,建立相互制衡的监督机制;通过员工持股方式调动经营层参与公司经营和治理的积极性,制定有效的人才选用和激励约束制度[25],从几个维度对公司治理产生积极的作用,提高公司治理的整体水平。另一方面,公司治理水平得到改善,对于企业绩效的提升有正面性帮助。完善公司治理,可以降低股东机会主义行为的频率,增强管理层及股东的监督作用,让企业变得更透明化,减轻代理问题带来的后果,减少代理成本。完善公司治理还可以增强管理层激励,推动公司达成经营目标,降低与股东之间可能存在的利益冲突。提高公司治理水平,也能提高投资者参与投资的意愿,增加企业价值。在以上理论分析的基础上,提出假设2。

H2:公司治理在国企混改对企业绩效的影响中起中介作用。

2 实证研究设计

2.1 样本选择与数据来源

研究样本选取2010—2022年全部沪深上市国有企业,根据国泰安(CSMAR)数据库中企业股东的详细数据,对于混合所有制企业的界定是根据前十大股东中同时包含国有和非国有主体的国有企业来确定的,最终得出1 997个样本数据。

2.2 变量选取与统计分析

被解释变量。选取总资产收益率(ROA)对企业绩效水平进行反映,稳健性检验部分用Tobin q值进行替换检验。

解释变量。解释变量是国有企业参与混合所有制改革的程度,参考马新啸等[26]、郑志刚等[27]的做法,把国有上市企业中前十大股东的数据进行整理,并将其中非国有股东持股之和与国有股份持股之和进行比较,将其比值作为国企混合度。同时以2016年正式试点作为改革的时间窗口,定义时间虚拟变量是混合所有制改革,其中改革之前年份取2016年及2016年以前的年份,并将这部分取值为0,2016—2022年为参与改革以后的年份,这部分取值为1。

中介变量。选取公司治理作为中介变量,公司治理水平可以从股权结构和董事会的监督作用、激励机制、管理层的决策权力三个方面反映,选取股权制衡度(SharesBalance)、机构投资者持股比例(InsInvestorProp)、管理层薪酬(SumSalary)、两职合一(ConcurrentPosition)、管理层持股比例(Mngmhldn)、董事会规模(Boardsize)及独立董事占比(IndDirectorRatio)7个指标来对公司治理水平进行衡量。但是考虑到将这七个变量放入实证模型进行检验可能会产生的相关性以及共线性问题,借鉴周茜等[28]、严若森等[29]的研究方法,运用主成分分析法从这7个指标中提取出主成分得分,将其作为反映公司治理水平的综合指数。得分越高,公司治理水平越好。

控制变量。参考以往研究企业绩效的文献[30-31],在控制变量的选择上,选取了选取经营规模(SIZE)、现金流比率(Cashflow)、资产负债率(Leverage)、营业收入增长率(Growth)、账面市值比(BM)、总资产周转率(ATO)等能够全面反映公司治理情况、成长性和财务状况的数据。

变量选取、定义及计量方式见表1。

2.3 模型设计

国企混改对企业绩效有正向促进作用,但过度混改可能会导致混改的效果被削弱,如引入非国有股东的持股比例过大可能会导致混合所有制改革带来的一些好处被部分“关系密集”的民营资本所蚕食与瓜分,这会使得我国国有资产面临贱卖甚至流失的风险,在此基础上建立回归模型(1),检验引入战略投资者这一混改方式对于企业绩效存在的非线性影响,对应假设1。其中Industry、Year分别为行业、年份固定效应,μ为误差项。

ROA=β+βSize+βCashflow+βLev+βGrowth+βBM+βATO+βmixnum+βmixnum2∑Industry+∑Year+μ(1)

在检验公司治理在国企混改对企业绩效的影响中是否起到中介传导作用时,参考徐经长等[32]、王文华等[33]的做法,构建中介效应模型(2),对应假设2,如下所示。

ROA=β+βSize+βCashflow+βLev+βGrowth+βBM+βATO+βmixnum+βmixnum2βSFF+∑Industry+∑Yearμ(2)

3 实证结果与分析

3.1 描述性统计

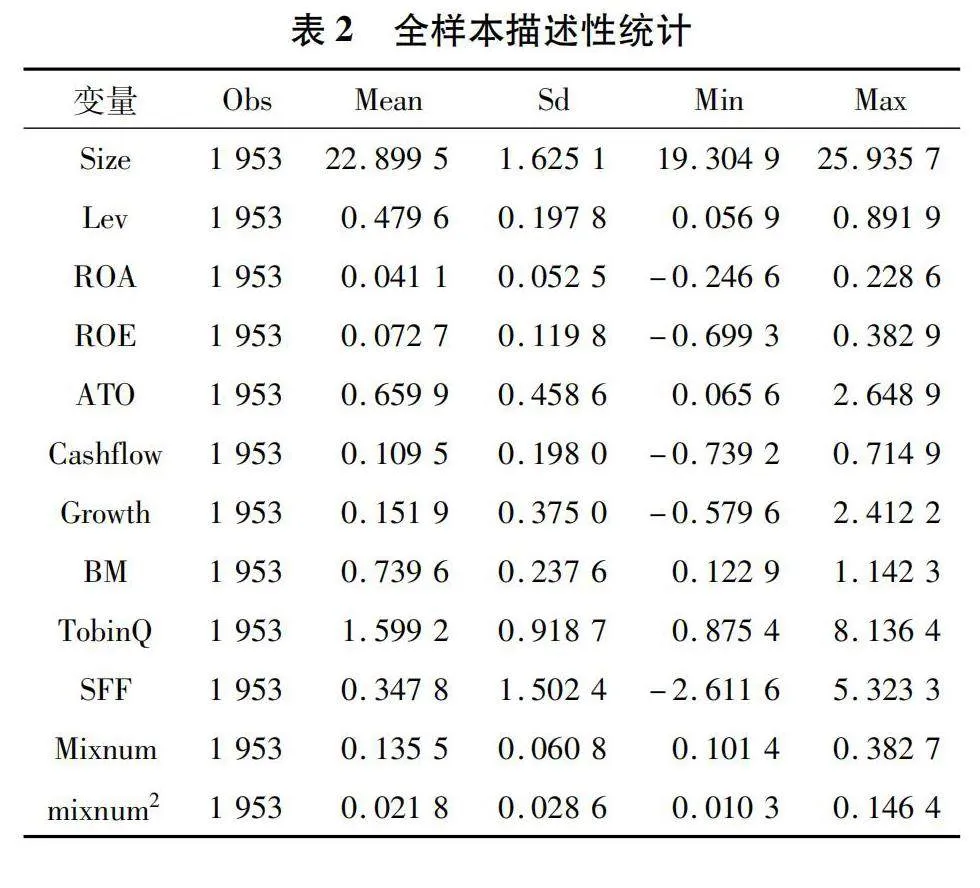

全样本的描述性统计结果见表2。从表2的结果中可以看出,国有企业绩效(ROA)的最大值为0.228 6,最小值为-0.246 6,均值为0.041 1,表明我国国企之间的企业绩效水平差别很大。整体来看,国有企业混合所有制程度(mixnum)的均值为0.135 5,这表明尽管我国正在持续推进国企混改,但国有股东持股比例遥遥领先的现象并没有得以缓解。且公司治理水平(SFF)较低,均值仅为0.347 8。

3.2 基本回归分析

3.2.1 国企混改与企业绩效的主效应

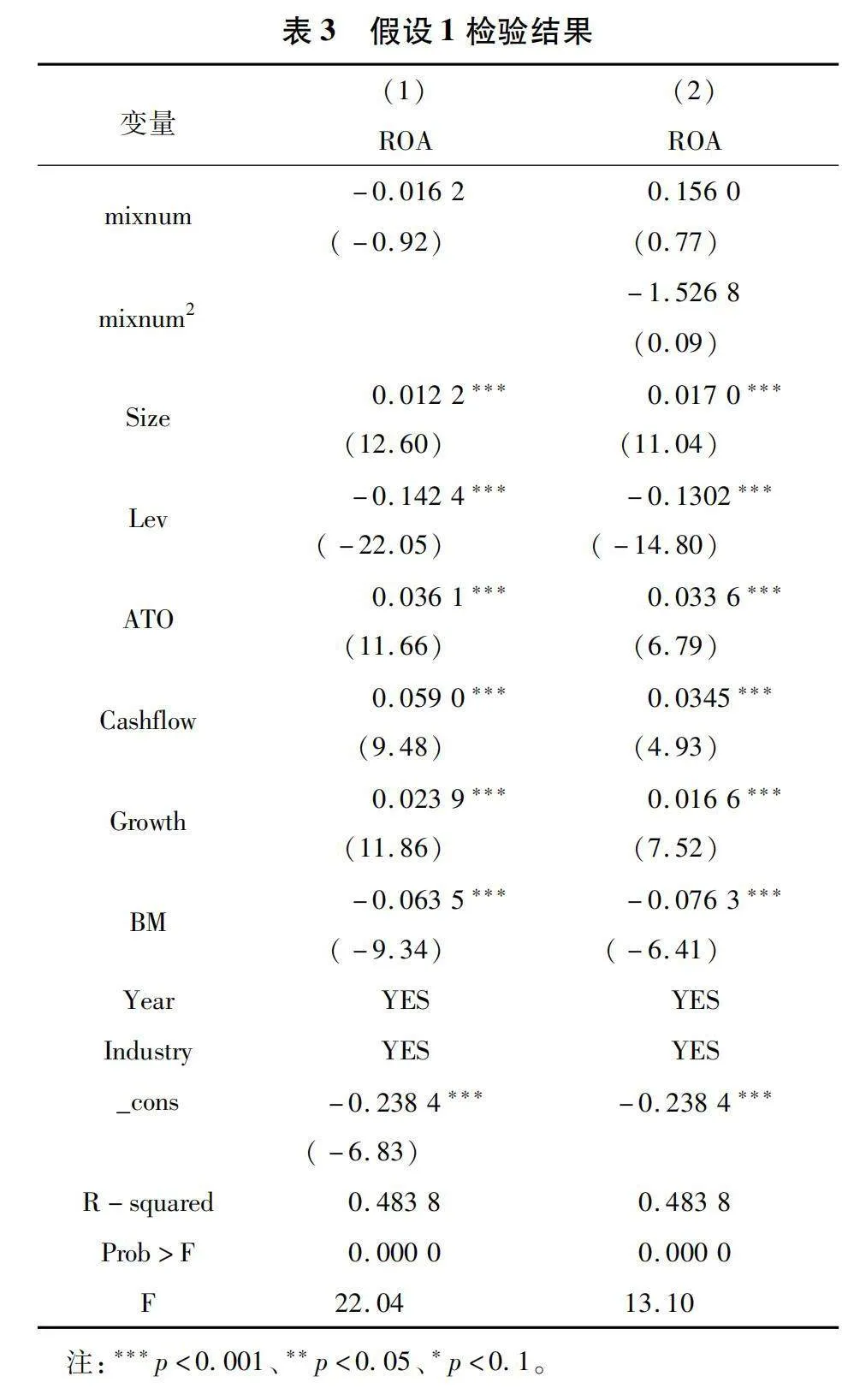

针对假设1的主效应检验结果见表3。结果显示,国企混改程度的相关系数不相关,引入平方项后,国企混改程度与企业绩效的相关系数为0.156 0,二次项与企业绩效在1%水平上显著负相关,表明国企混合程度与企业绩效之间的关系是先升后降的倒“U”型关系。结合我国实际情况考虑,政府主导关系仍然是当前中国社会经济形态的基础,我国市场机制相比于国外仍是薄弱环节,对于外部法律环境的约束也难以做到严厉。由于股权结构的作用较为复杂,在减持国有股的事情上还是会较为慎重,因为如果引入非国有股东的持股比例过大。可能会导致混合所有制改革带来的一些好处被部分“关系密集”的民营资本所蚕食与瓜分,导致国有资产面临贱卖甚至流失的风险。这一回归结果较能验证假设1,即国企混改确实对企业绩效的提高有积极的正向帮助,在混改程度上来说,一定程度内的国企混合度对企业绩效的帮助较为明显,但股权混合度过高则不利于企业绩效的提升。

3.2.2 公司治理的中介效应

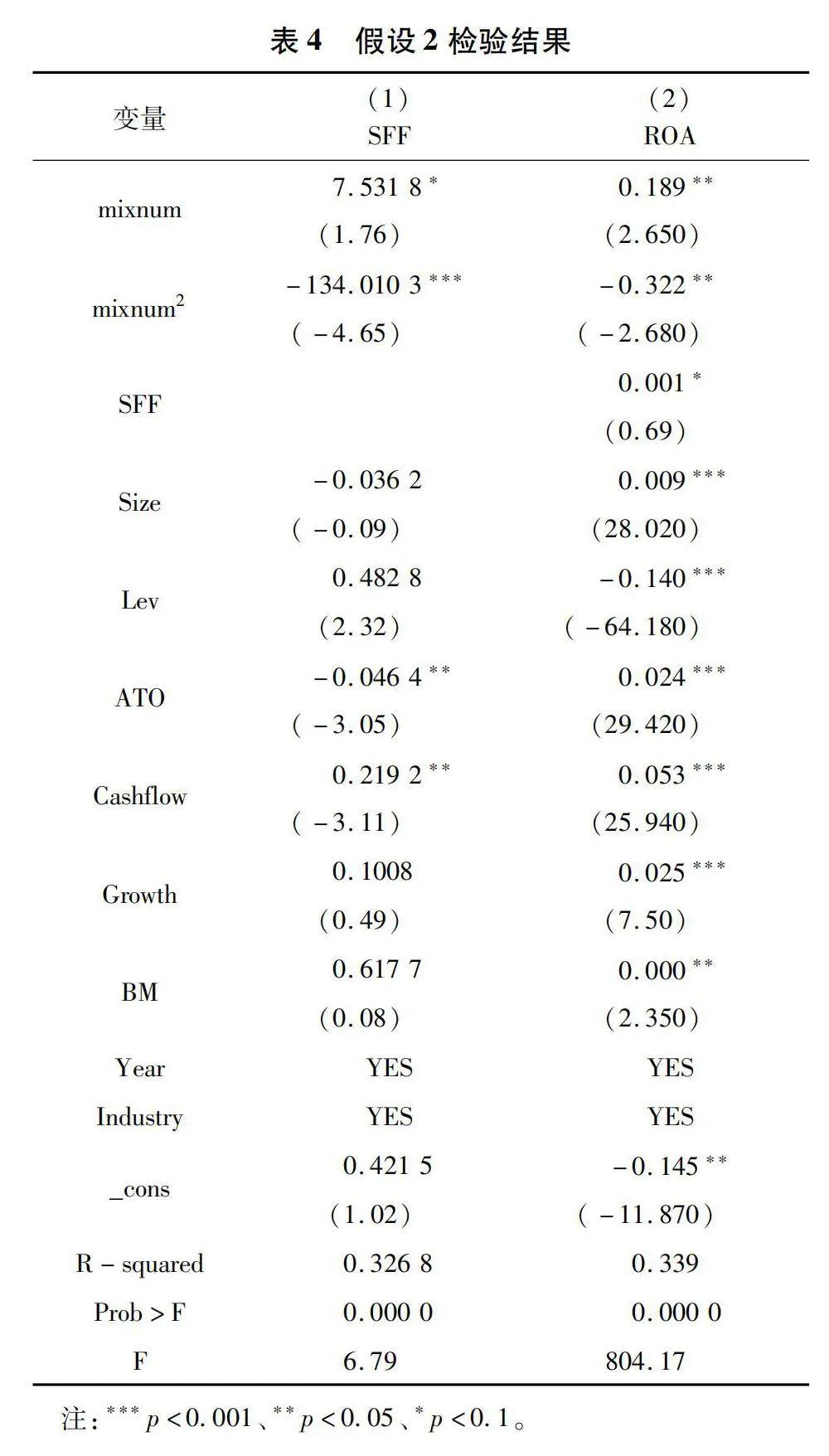

参考江艇[34]提供的中介效应结构模型,检验公司治理水平是否在国企混改与企业绩效的关系之中具有中介作用。表4中第(1)列为国企混改对公司治理水平的影响效果,结果显示,国企混改对公司治理水平的影响呈现先升后降的倒“U”型关系。从第(2)列可以看到,公司治理水平与企业绩效在10%的水平上显著正相关,国企混改对企业绩效的影响与假设1回归模型趋势保持一致,但其系数的绝对值在变小,可知公司治理水平在国企混改与企业绩效的关系中发挥部分中介作用。也就是说,国企混改会通过对公司治理水平产生积极影响,进而提高企业绩效。假设2得到验证。

3.2.3 内生性检验

引入政策年前后的双重差分回归模型,意在检验混改本身对于企业绩效是否有影响,文章将我国混合所有制改革的第一阶段(2016年)作为改革开始时间,借鉴邹克等[35]介绍方法构建双重差分模型进行分析,具体思路如下:定义改革虚拟变量,参与混改取1,未参与取0;定义时间虚拟变量time,采用倾向匹配得分后得到的匹配组treated,混合所有制改革之后的年份取1,之前的年份取0,在此基础上构建双重差分模型,控制变量用Controls代表,Industry代表个体固定效应,Time表示时间固定效应。另外,β是常数项,β是回归系数,ε是随机误差项。

ROA=β+β*time×treated+β∑Controls+∑Industry+∑Time+ε(3)

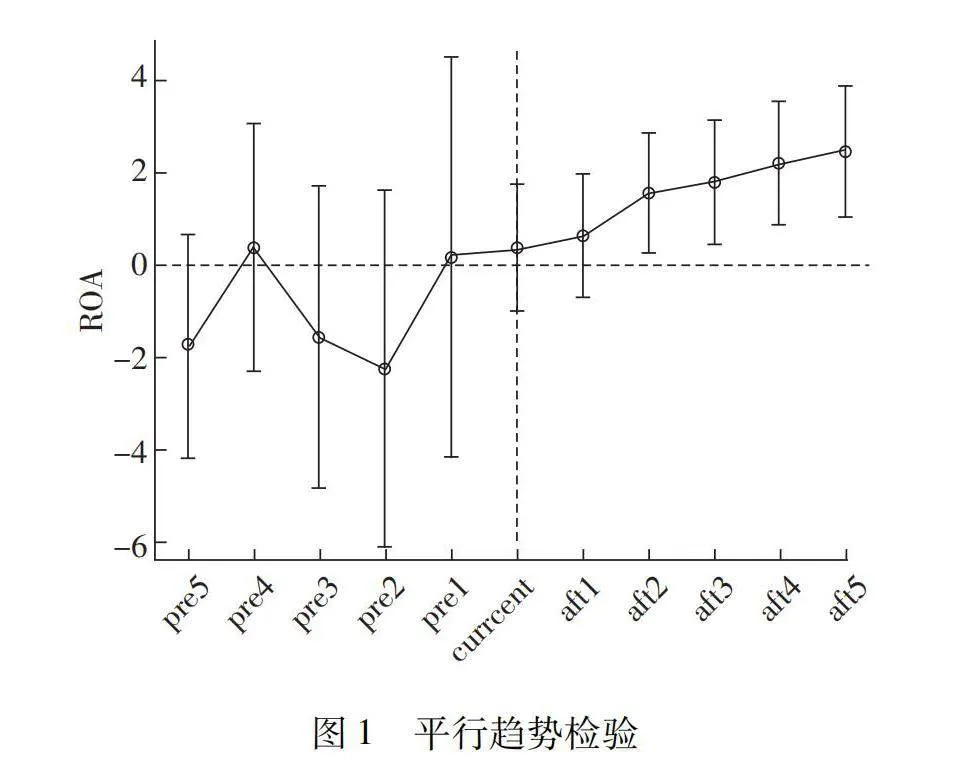

1)平行趋势检验。文章利用事件分析法研究事件的动态效应。结果如图1所示,在事件发生之前估计值均较为平缓,且置信区间均穿过0线,表明在事件发生之前,实验组和对照组并无显著差异。然而,政策开始之后,估计值开始显著上升,且置信区间在0线以上,这表明事件发生之后,企业绩效明显增加,综上所述,上图满足DID模型的平行趋势假设。

2)DID检验。双重差分估计结果见表5,交互项DID系数为0.256,且在1%置信水平显著,说明国企混改正式启动后,参与混改的企业绩效相比于未参与混改的企业绩效提高了25.6%,也就是说,2016年正式开始国有企业混合所有制改革试点年后,国企绩效能够获得积极的政策效应。

3.2.4 稳健性检验

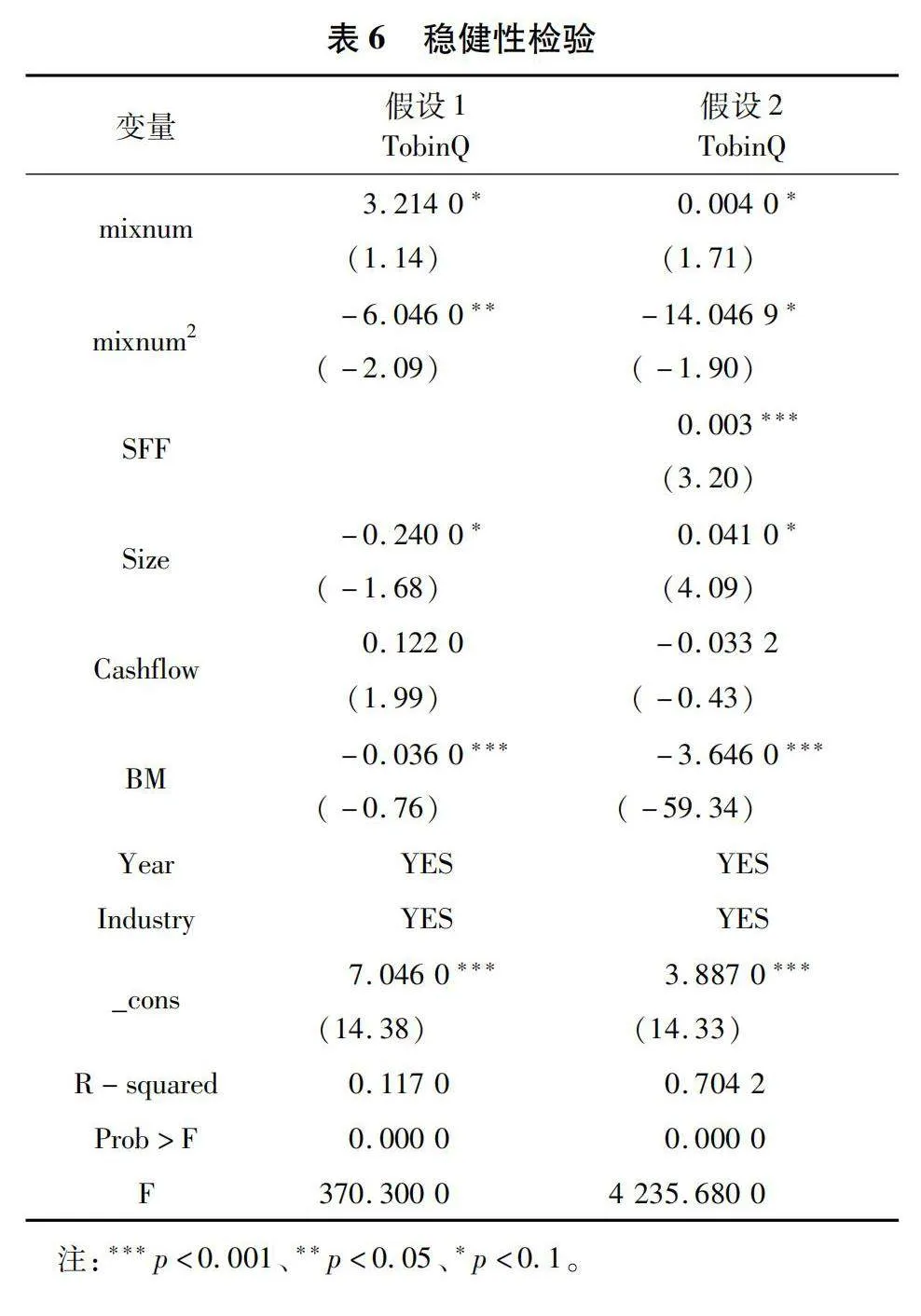

1)替换被解释变量。在参照相关文献的基础上,此部分稳健性检验采用Tobin q值替被解释变量企业绩效,换对假设1和假设2进行检验。检验结果见表6,Tobin q为被解释变量时,国企混合所有制改革对企业绩效仍然呈倒“U”型关系。在假设2中,用Tobin q替换ROA进行回归分析,结果表明国企混改对于企业绩效的作用中,公司治理水平仍然可以起到部分中介作用。

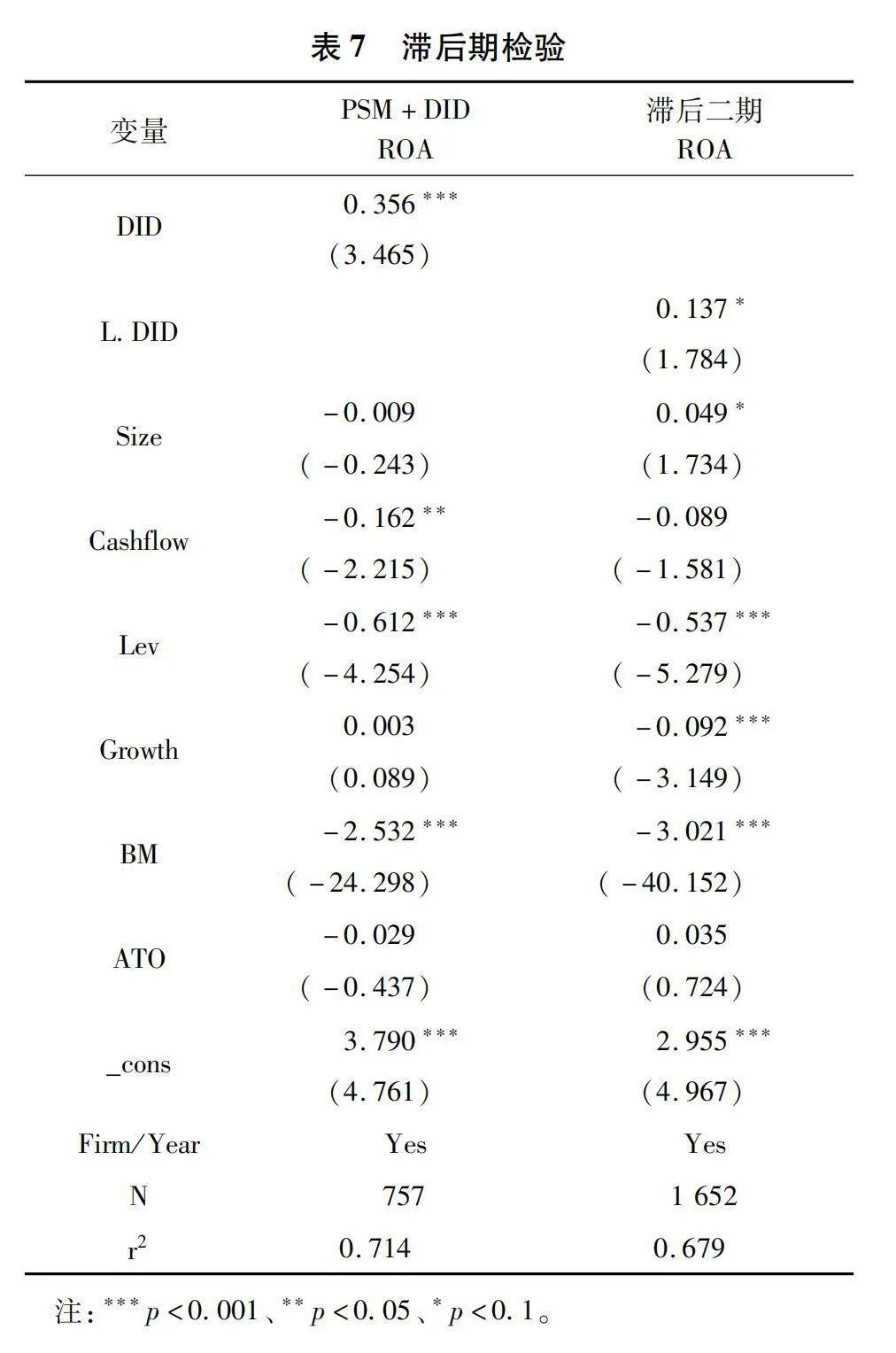

2)滞后期检验。国企混改自2016—2018年先行先试后大规模推行,文章滞后两期自变量DID重新估计,将2018年作为国企混改推行时间进行稳健性检验,结果见表7,其回归系数依旧在10%的水平上显著为正,证明了本结果的稳健性。

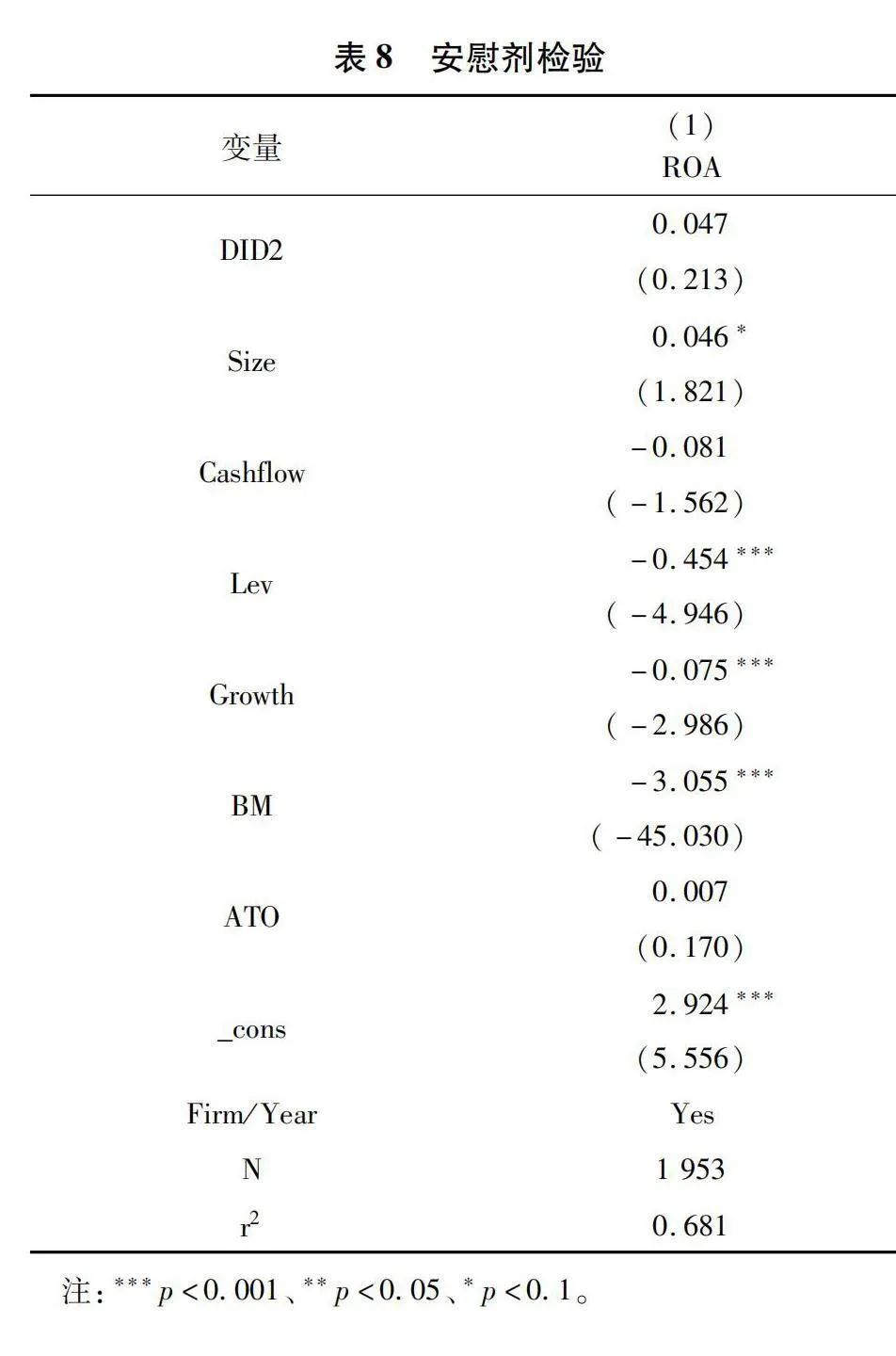

3)安慰剂检验。为了排除其他政策变化与随机因素的干扰,借鉴钱雪松[36]的研究方法,将政策实施时间提前一期来检验国有企业混合所有制改革政策的有效性。回归结果见表8,DID的系数为0.047,但是在10%的统计水平上不显著,说明改变政策时间后该事件对企业绩效的影响则不显著了,满足安慰剂检验的要求,再次证明了本结果的稳健性。

4)异质性分析。

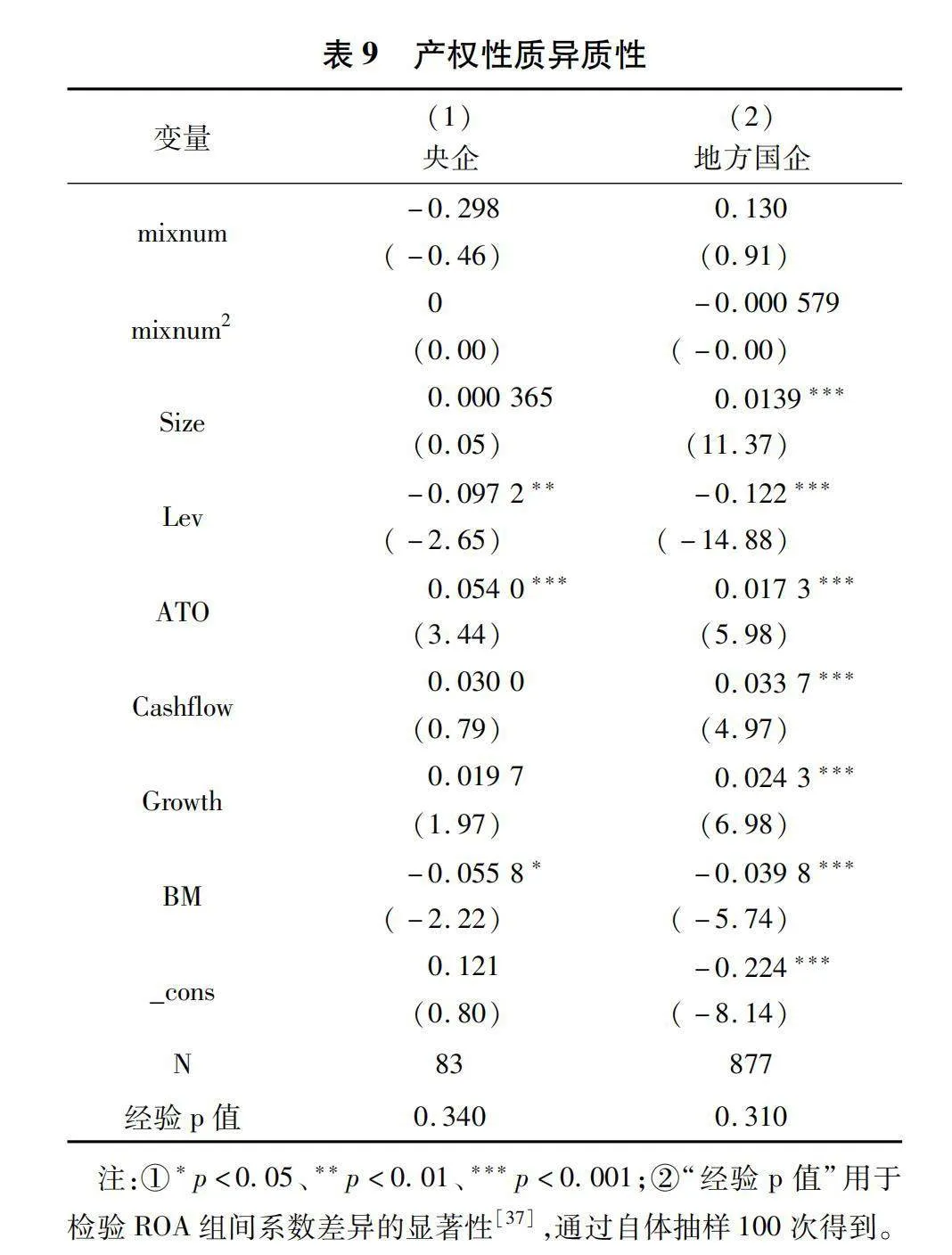

①产权性质。文章在异质性检验中分别整理出央企样本和地方国企样本,其中,央企赋值为1,地方国企赋值为0。结果见表9:央企混改对企业绩效的影响不显著,而地方国有企业混改的相关系数在5%的水平上显著为正。这个发现说明,相对于央企而言,混改对于企业绩效的促进作用在地方国企上更明显。究其原因,主要是因为央企受政府控制程度更大,涉及的利益相关方更多,引入战略投资者对其公司治理的影响较小,因此,地方国企反而能让引入战略投资者这一方式发挥出它的作用。

②行业异质性。2015年12月,国务院各部委联合发布了一篇界定国有企业行业类型的意见,这一意见的出台标志着国有企业将进入分类监管和治理的新时期,国企分类改革顶层设计方案被启用。《意见》指出,不同国企由于功能定位不同,在公司治理机制中也应表现出相应的差异。目前国有资本的分类仍然是依据国资委的分类方法将其分为了商业类和公益类,商业类又可以向下细分小类为商业竞争类和特定功能类。

表10进一步将样本按照不同行业进行区分,以检验国企混改对企业绩效的影响在不同的行业中是否存在显著差异。结果发现:竞争性企业中,国企混改与企业绩效呈现显著正相关关系,而垄断性企业国企混改与企业绩效关系不显著。可见,垄断性国企由于其本身可获得的高额垄断收益,会降低非国有股东积极改善公司治理水平的意愿。相比较而言,非国有股东进入竞争性国企会更容易些,因为竞争性企业受到的政策扶持和保护是有限的,面临的市场竞争力会更大一些,非国有资本会有更强烈的意愿去监督管理层,以实现自身利益最大化。

4 结语

文章在理论分析的基础上,实证检验了国企混改对企业绩效的影响,探讨了国企混改的政策性效应,以及不同层级、不同行业等因素的异质性。研究发现,国企混改与企业绩效存在着倒U型关系,当公司参与混合所有制改革的程度达到U型拐点时,企业绩效达到最优水平;公司治理水平在国企混改对企业绩效影响的过程中具有部分中介作用。研究也发现,国企混改政策的推行本身对于企业绩效有积极的政策效应。异质性检验结果表明,国企混改对企业绩效的效果在央企和地方国企、竞争性行业和垄断性行业里均有所不同。根据以上结论,提出如下建议。

1)战略投资者应该积极响应国家政策,认真选择适合自己的国有企业,在参与国企治理的过程中可以要求其明确所有权,帮助自己获得平等的股份和平等的权利,保护自身权益。其次,战略投资者可以在适当参与公司决策的过程中,帮助改善公司治理。

2)企业应与民营资本合作共赢。国企在选择战略投资者时应认真慎重,选择适合自身发展的。尤其是在战略规划和经营活动中要有共同的特征,在战略发展上有相同的目标,这样双方在合作中会更加有活力与热情,也能够互相利用对方的优势与资源,有效避免同业竞争问题。在涉及到具体的混改方案以及混改后所有权结构时,国有企业应更加谨慎、反复推敲确定战略投资者的比例,以推动混改的进行。

3)企业应健全股权结构和治理机制。战略投资者进入国有企业意味着资本结构会有所变化,这就需要在战略投资者持股、公众持股和其他资本持股之间取得平衡;同时,参与混改的国有企业应放松行政干预,完善市场力量,提高和加强公司治理,使股东控制权更加合适,提高工作效率和公司治理水平。

4)政府应发挥引导和监管作用。一方面,政府应在实施混合改革后继续完善国有企业董事会的任命制度和方法,以市场为导向,采用更加市场化的任命方式,提高公司治理的可持续性;另一方面,政府推进国企混改应因地制宜、因材施教。鼓励不同类型的国企采取适当的混改方式,在企业层面的混改中更注重谨慎和稳妥。

参考文献:

[1] 陈军.国企混改内在动力及核心问题研究[J].国有资产管理,2020(08):40-43.

[2]关树江.关于国企混改分类实施的探讨[J].改革与开放,2017(24):35-36.

[3]林梦婕.国企混改的隐性难点与机制冲突[J].财富时代,2021(12):173-174.

[4]刘丹,李伟,李东升,等.混改国企股权结构、董事会断裂带与治理效率[J].财会月刊,2023,44(14):138-145.

[5]黎文飞,马新啸,蔡贵龙.混合所有制改革、公司治理与国有企业分红[J].会计与经济研究,2020,34(04):59-78.

[6]张文魁.混合所有制的股权结构与公司治理[J].新视野,2017(04):11-19.

[7]沈昊,杨梅英.国有企业混合所有制改革模式和公司治理——基于招商局集团的案例分析[J].管理世界,2019,35(04):171-182.

[8]杨红丽,郭舒.混合所有制改革对国有企业绩效的影响及作用机制[J].现代经济探讨,2021(01):31-38.

[9]倪宣明,贺英洁,彭方平,等.混合所有制改革对国有企业盈利水平影响及作用路径研究[J].管理评论,2022,34(02):33-45.

[10]MEGGINSON W L.Determinants of performance imp-rovements in privatized firms:The role of restructuring and corporate governance[J].Working Paper Series,Clayton State University,2001(01):1-40.

[11]马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015(07):5-20.

[12]BLOCH F,HEGE U.Multiple shareholders and control contests[J].SSRN Electronic Journal,2013,14(05):721-737.

[13]MAURY B,PAJUSTE A.Multiple large shareholders and firm value[J].Journal of Banking & Finance,2005,29(07):1813-1834.

[14]李忠海,张涤新.基金持股与公司绩效:基金作为第二大股东持股的视角[J].上海经济研究,2011(01):68-78.

[15]郝云宏,汪茜.混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J].中国工业经济,2015(03):148-160.

[16]赵炯.混合所有制改革对军工企业绩效影响研究[J].技术与创新管理,2022,43(04):466-471.

[17]卢建词,姜广省.混合所有制与国有企业现金股利分配[J].经济管理,2018,40(02):5-20.

[18]JENSEN M.Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76:323-329.

[19]文琼.员工持股、内控质量与高新技术企业二元创新——基于混合所有制改革背景[J].财会通讯,2022(08):51-56.

[20]余明桂,钟慧洁,范蕊.民营化、融资约束与企业创新——来自中国工业企业的证据[J].金融研究,2019(04):75-91.

[21]陈思宇,张峰,殷西乐.混合所有制改革促进了公平竞争吗——来自国有企业硬化预算约束的证据[J].山西财经大学学报,2021,43(11):16-28.

[22]马勇,王满,马影,等.非国有大股东影响国企审计师选择吗?[J].审计与经济研究,2019,34(02):19-30.

[23]徐晶晶.浅谈国有企业混改中财务整合存在的问题及对策[J].中国集体经济,2023(23):68-71.

[24]章连标,杨慧.公司治理、媒体关注与企业绩效[J].商业会计,2022(08):47-51.

[25]王新红,李拴拴,肖娜.我国混合所有制上市公司高管团队特征分析[J].技术与创新管理,2019,40(03):349-354.

[26]马新啸,汤泰劼,郑国坚.国有企业混合所有制改革与人力资本结构调整——基于高层次人才配置的视角[J].财贸经济,2020,41(12).

[27]郑志刚,胡晓霁,黄继承.超额委派董事、大股东机会主义与董事投票行为[J].中国工业经济,2019(10):155-174.

[28]周茜,许晓芳,陆正飞.去杠杆,究竟谁更积极与稳妥?[J].管理世界,2020,36(08):127-148.

[29]严若森,钱晶晶,祁浩.公司治理水平、媒体关注与企业税收激进[J].经济管理,2018,40(07):20-38.

[30]李林木,于海峰,汪冲,等.赏罚机制、税收遵从与企业绩效——基于纳税信用管理制度的研究[J].经济研究,2020,55(06):89-104.

[31]朱晶婷,郭飞云,林贇.数字化程度、技术创新与企业绩效[J].中国注册会计师,2023(09):63-67.

[32]徐经长,李兆芃.薪酬管制与会计信息质量——基于超额薪酬的中介效应[J].经济理论与经济管理,2022,42(09):97-112.

[33]王文华,周立姚.高管复合型职业经历、风险承担与企业创新投入[J].技术与创新管理,2022,43(02):213-224.

[34]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(05):100-120.

[35]邹克,郑云丹,刘熹微.试点政策促进了科技和金融结合吗?——基于双重差分倾向得分匹配的实证检验[J].中国软科学,2022,(7):172-182.

[36]钱雪松,彭颖.社会责任监管制度与企业环境信息披露:来自《社会责任指引》的经验证据[J].改革,2018(10):139-149.

(责任编辑:严焱)