旅游板块持续高景气

2024-09-30宗合

年初市场相对比较认可全年旅游市场高景气,尽管二季度开始板块行情走弱,但整体趋势仍不变。刚刚结束的暑期旺季,叠加即将到来的中秋国庆假期,相关数据都显示,旅游消费市场仍将保持高景气态势,各细分子行业也程度不一地受益。

市场恢复明显

统计数据显示,暑运期间(7 月 1 日至 8 月 31 日),全国铁路累计发送旅客8.87 亿人次,日均发送旅客 1431.2 万人次,创暑运旅客发送量历史新高;民航暑运旅客运输量同样创出历史新高,达 1.4 亿人次,日均 228.9 万人次,较2019 年、2023年分别增长17.7%和12.3%。

暑假旺季结束两周后,就将迎来中秋假期,也是旅游市场的小高峰。

飞猪数据显示,中秋假期出行的旅游服务预订起势明显。截至9月5日,国内酒店、租车、门票等预订量较 2019 年同期均有两位数以上增长;和端午假期相比,中秋假期的整体预订量也明显更大。马蜂窝大数据显示,“中秋去哪”近一周热度环比上涨110%,“中秋三日游”的热度大涨175%。避开暑期亲子游人潮错峰出行的年轻人成为中秋出游的主力,90后、00后在目前中秋订单中占比接近40%。

再拉长时间看,旅游板块景气度不减。据央视新闻,在免签政策利好以及暑期航空市场的强劲推动下,9月8日,首都机场国际及地区航线旅客吞吐量突破1000万人次大关,同比增长约130%。1-8月,东盟与日韩地区来华旅游人数成倍增长。

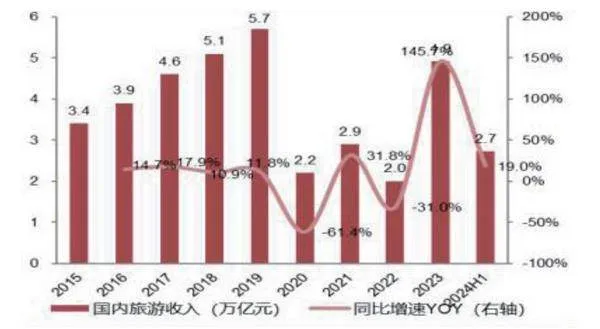

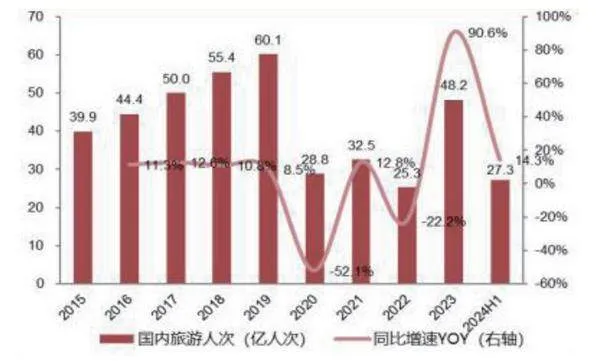

数据显示,上半年国内出游人次 27.25亿,同比增长 14.3%;国内游客出游总花费 2.73万亿元,同比增长 19.0%,人均旅游消费提升3.8%。中国旅游研究院(文旅部数据中心)年初曾预测,2024年国内旅游出游人数、国内旅游收入将分别同比增长 25%、23%。

西南证券认为,中短期视角看,预计2024年旅游市场恢复至2019年的 75%-80%,目前旅游消费意愿在居民消费端排名第一,旅游行业未来将仍处高速复苏阶段。长期视角看,未来政策催化及入境游的增量有望增加旅游行业接近 1 万亿元的经济价值。

性价比更高

随着旅游行业的供应链逐步恢复和稳定,行业性价比也更高,更趋理性。

根据携程的数据,暑假期间,国内机票的平均价格相较于往常下降了大约 10%,而出境机票的平均价格则同比出现了两位数的降幅。同时,酒店住宿的平均价格也同比略有下滑。研学游领域的订单量实现了显著增长,海外研学游的平均费用同比降低了大约 40%。即将到来的中秋假期期间,国内航班的单程机票(含税费)平均价格为770元,同比也下降。

上海证券认为,中秋高性价比的背后,反映出国内旅游市场淡旺季不均的现状。拼假旅游因其高性价比和避开高峰的优势,成为旅游市场的新趋势,建议关注出行链相关上市公司。

山西证券则认为,因主打性价比,县域旅游崛起。大众居民消费行为由“支付更高的价格、以获得更好的商品和服务”,转变为“支付相同、更低的价格,获得更好、相同的商品和服务。”更多消费者回归理性实用主义,尽量减少非理性消费和非必需性支出,旅游市场中县域旅游崛起。

细分行业受益

旅游市场的景气度如果持续,则相关产业链的细分行业均将受益。比如确定性较强的出行、连锁酒店等,而跨境游市场恢复则有望推动机场免税的恢复和市内免税新政加速推出。餐饮、景区等板块的相关公司随需求提升而有望提振业绩。

图1 国内旅游收入及增长率

图2 国内旅游人次及增长率

以众信旅游为例,2024年半年报显示,公司实现营收26.17亿元,同比增长230%,归母净利润为0.72亿元,扣非归母净利润为0.67亿元,均是同比扭亏。对于公司营收变动,半年报称,这是因“报告期公司业务量增长较快,收入规模有所增长”。公司第二季度利润端基本恢复2019年水平,利润率为历史同季度最好水平。东吴证券预期第三季度业绩有望环比进一步走强。且众信旅游作为国内出境游运营商龙头,批发零售一体加速全国布局,出境游产品矩阵丰富,新冠疫情期间行业供给出清,龙头公司有望率先受益于出境游恢复,盈利能力持续修复。

酒店方面,华住集团、锦江酒店、首旅酒店、亚朵集团、金陵饭店、君亭酒店、华天酒店等 7 家主要上市酒店企业,上半年合计实现营业收入 268.57 亿元,同比增长 13.30%;合计实现归母净利润 44.74 亿元,同比增长 43.08%。整体来看,2024年上半年,这7 家酒店企业营业收入均实现同比增长,6 家企业归母净利润实现同比增长。上海证券认为,从行业发展周期来看,酒店逐步进入存量博弈时代,打造核心竞争力成为胜出关键。一方面,消费者对酒店的需求从简单的住宿转变为追求更个性化的体验;另一方面,酒店赛道更加多元细分,产品的竞争迭代也随之加剧。在此背景下,酒店行业需要不断寻找增长点和破局点。

江海证券同样建议关注景区板块、酒店板块和餐饮板块,其中景区板块包括黄山旅游和桂林旅游等,酒店板块包括首旅酒店和锦江酒店等,餐饮板块包括全聚德和西安饮食等。出入境游建议关注中青旅和众信旅游。

西南证券也认为,目前大部分景区上市公司的估值水平处于15-25倍水平左右,考虑到当前行业仍处于高速复苏阶段,中长期景气度佳,看好整体景区板块的估值修复的机会,建议关注有中长期业绩催化的公司。

上海证券建议关注大众旅游市场。随着旅行成为中国百姓日常生活的一部分,大众消费群体已逐步成为中国旅游消费的主力,并为市场带来巨大的增长潜力。同程旅行2024年二季度实现收入42.5亿元,同比增长48.1%,创下单季度收入规模历史新高;经调整净利润为6.6亿元,经调整净利润率为15%,公司业绩增速高于行业平均水平。因此,上海证券看好同程旅行业务扩张,加码推进出海策略,不断加大下沉触达把握大众市场红利。

山西证券的投资建议是,出入境游:免签政策带动出入境游持续恢复。2024年以来各航司也在加码国际航班班次恢复,机票价格下降明显,消费者出游热情被点燃。酒店:中端酒店继续增长,下沉市场成为主要开拓方向。酒店行业存量市场最大、连锁化率最低的低线城市呈现供需两旺,反向旅游等出行方式带动下沉市场住宿需求增长;同时酒店行业整体连锁化率和产品结构仍有较大提升和优化空间。餐饮:小吃小喝、小聚、小店、小城,小而美备受青睐,餐饮进入理性品质消费的新周期,“小而美”的餐饮业态和模式迎来发展时刻。免税:离岛免税商品销售结构改善;市内免税店静待政策东风;出入境客流恢复带动机场免税业务增长。