美德日个人养老金制度及其对中国的启示

2024-09-25范蠡徐卫东

【摘 要】 中国人口数量居世界第二位,目前老龄化程度不断加深,人口红利逐渐消失,人口老龄化挑战日益显现。为了弥补现有养老保障体系第一、二支柱的不足,我国2022年正式推出第三支柱个人养老金制度。相较更早进入人口老龄化的发达国家(地区)而言,我国的个人养老金制度建立较晚,一方面在税收优惠政策的具体化、个体参与个人养老金的选择灵活性、个人养老金市场化方面仍需完善;另一方面有丰富的国际经验可供参考。美国、德国和日本作为个人养老金制度发展较为成熟且最具代表性的三个国家,其经验能为我国完善个人养老金制度提供良好借鉴。美国的IRA模式是当前世界上资金体量最大、计划数量最多的个人养老金制度,以独具特色的不同IRA产品、税收优惠、双轨制的个人养老金账户和较为完整的二、三支柱的互转政策为典型特点;德国里斯特养老金改革后,个人养老金模式成为欧洲国家个人养老金模式的典型代表,其最大的优势为改革经验丰富,从对第一支柱的极度偏重到第二支柱加大力度带来的经济问题,最后到改革为大力发展第三支柱里斯特个人养老金的选择历程对我国极具借鉴意义,其以税收优惠、里斯特模式和吕鲁普模式并重为特点;日本是亚洲国家中个人养老金制度确立较早、人口数量较大、进入人口老龄化进程较快的国家,且与中国的文化背景较为接近,其典型特点为通过对参与人限制来提升对参与人的投资教育,鼓励二、三支柱的相互转化,信息公开和提供良好的投资环境等都值得中国借鉴。我国养老体系公共利益属性较强,市场化和商业化属性较弱,我国第三支柱个人养老金在制度设计上也应当与其他国家(地区)有所差异。个人养老u2bVPmaUf+U3XQPwbCMP/w==金对于未来扩充养老资金支持、应对人口老龄化和就业多元性都具有战略性价值,对个人养老金的制度设计和完善显得尤为重要,但是目前我国的个人养老金配套制度仍然有很大的改进空间。个人养老金发展在完善税收、制度衔接、参与人激励等方面还存在不足。可通过完善税收优惠配套措施、改善个人养老金投资环境、完善信息公开风险提示、加强养老体系内部衔接等方式改进我国现有个人养老金制度。

【关键词】 个人养老金;第三支柱;人口老龄化;国际经验

【中图分类号】 C924.1 【文献标志码】 A doi:10.16405/j.cnki.1004-129X.2024.05.008

【文章编号】 1004-129X(2024)05-0116-13

【收稿日期】 2024-06-29

【基金项目】 浙江省法学会2023年度法学研究一般课题:个人养老金制度的法律监管问题研究(2023NC37)

【作者简介】 范 蠡(1994-),男,河北石家庄人,吉林大学法学院博士研究生;徐卫东(1959-),男,吉林长春人,吉林大学法学院教授。

一、引言

在我国老龄化程度不断加深的社会背景下,党的二十大报告指出“完善基本养老保险全国统筹制度,发展多层次、多支柱养老保险体系”,确保“老有所养”。2022年人社部等多部委发布的《个人养老金实施办法》及其配套管理规定和暂行办法,标志着筹备争议多年的个人养老金制度已基本建立。个人养老金、商业养老保险作为第三支柱,与作为第一支柱的基本养老保险、第二支柱的企业年金,共同组成了我国养老保险体系。

在当前养老保险体系格局中,作为第一支柱的基本养老保险虽占绝对优势,但基本养老基金缺口越来越大,随着我国人口老龄化趋势加快,作为第二支柱的企业年金又出现覆盖率低、资金规模小、增速放缓的问题,对基本养老保险补充作用较小;而商业养老保险不具备普惠性、准入门槛高,且收益预期前景不确定。因此,加快完善适合我国国情的个人养老金制度对解决我国养老保险体系的发展困境有着重要作用。

个人养老金制度作为我国的新兴制度产物,仍存在诸多不足,相较而言,第三支柱的个人养老金制度在国际上已实行多年,尤其是美国、德国、日本三国具有第三支柱资金体量大、运营规模日渐庞大,且经历金融危机的考验,安全性和稳定性有一定程度的保证,具有较高的经验借鉴价值。本文考察三国经验,以期完善我国个人养老金制度,发展多层次、多支柱养老保障体系。

二、推广个人养老金的必要性

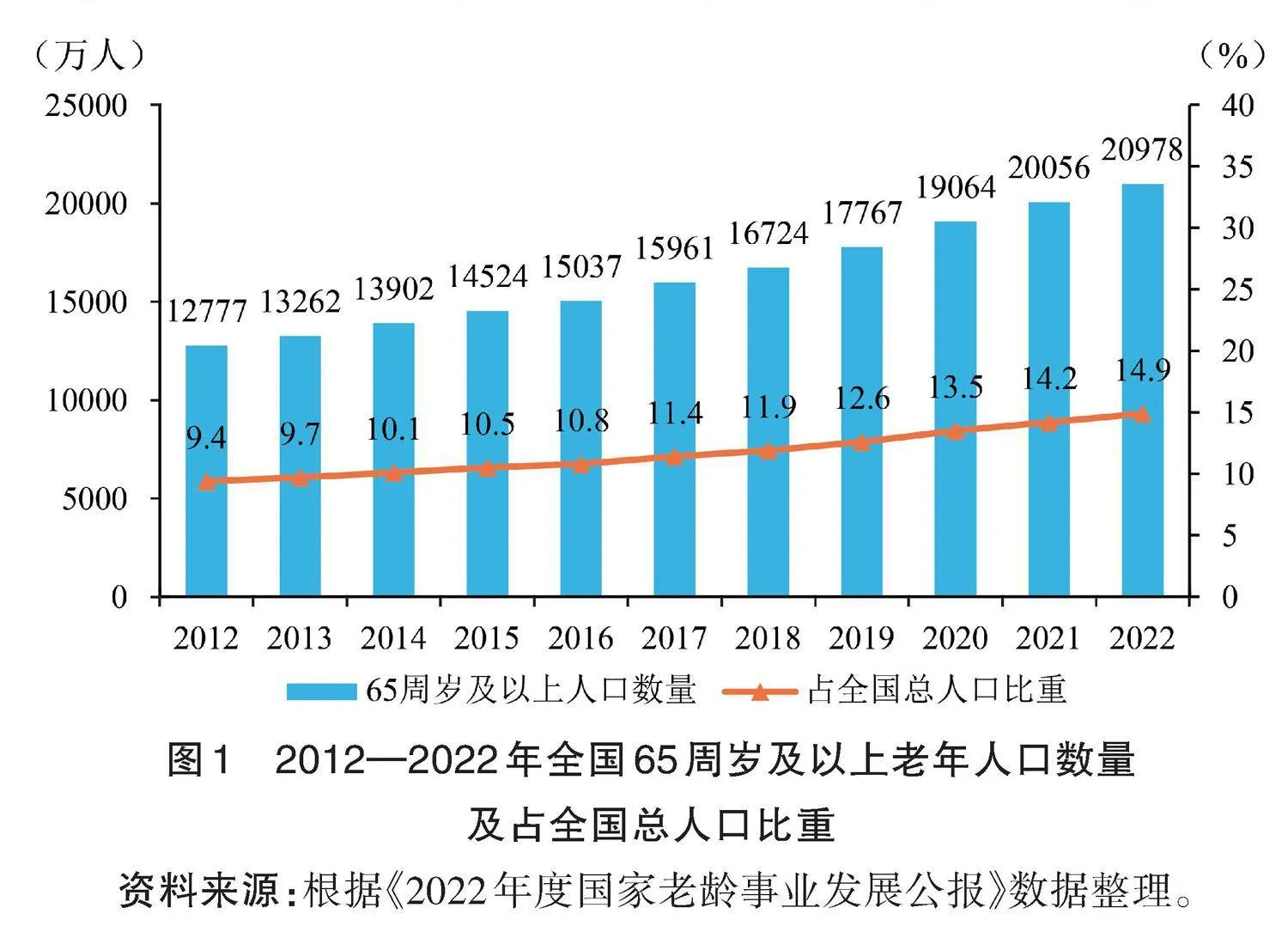

个人养老金制度的实施推广是我国应对人口老龄化挑战的必要之举。2023年12月公布的《2022年度国家老龄事业发展公报》显示:截至2022年末,全国60周岁及以上老年人口28 004万人,占总人口的19.8%;全国65周岁及以上老年人口20 978万人,占总人口的14.9%(见图1)。根据第七次全国人口普查数据,2011年至2021年我国人口年均增长率为0.53%,出生人口数量逐年减少。有专家乐观地指出人口老龄化的加重并不意味着人口红利的消失,随着教育水平的不断提高,人口质量持续提升,劳动适龄人口仍然占多数。[1-2]然而,面对着不断走低的人口增长率,人口红利的存续只是暂时,长远来看老年人群的扩张和人口红利的消减是必然趋势。

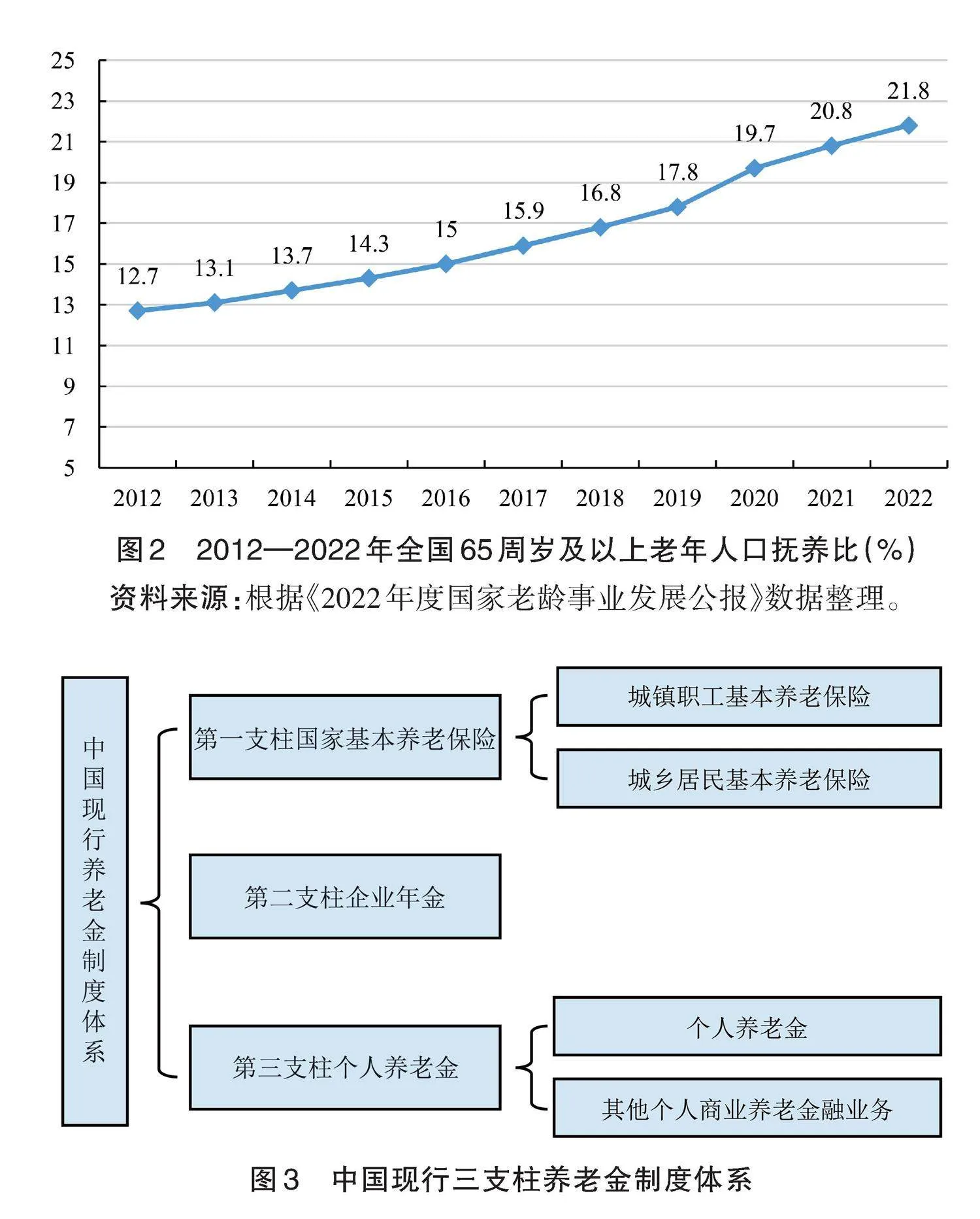

人口老龄化趋势将导致老年抚养比的上升。有学者根据《2022年度国家老龄事业发展公报》数据统计,2012年至2022年我国老年抚养比持续上升,2022年已经上升至21.86%(见图2),[3]这意味着平均每名劳动年龄人口需抚养约4.6名65岁以上人口。随着人口老龄化的加剧,65岁以上人口数量不断上升,劳动人口则自2013年达到顶峰后持续走低。[4]2023年64岁及以下人口为94 502万人,占比67%;65岁及以上人口为21 676万人,占比15.4%,老年抚养比达22.9%。[5]劳动人口下降和老年人口上升带来的社会压力不可忽视。

如图3所示,我国养老体系第一支柱为国家基本养老保险。目前已建立职工养老保险和城乡居民养老保险两大平台,但面临较大的财政压力,难以支撑现有居民养老的全部需求,截至2024年3月末,我国已建成世界最大养老保险体系。[6]目前,国家基本养老保险存在财政负担较重的现状。根据《2023年度人力资源和社会保障事业发展统计公报》,2023年城镇职工基本养老保险参保人数51018万人,基金收入34 328.4亿元,基金支出30 288.6亿元;城乡居民基本养老保险参保人数54 645万人,基金收入3313.0亿元,基金支出2208.7亿元。[7]从数据来看,基本养老保险基金收入高于支出。但是国家基本养老保险的财政负担将逐渐加重。根据《中华人民共和国社会保险法》第18条,[8]国家基本养老金根据职工平均工资增长、物价上涨情况适时提高基本养老保险待遇水平。由于我国工资性收入和物价水平走高,养老金也逐年上调。然而养老金的上调力度仍不足以覆盖退休人员的生活保障。有研究发现养老金增幅低于在职职工平均工资增幅,养老金替代率较低,以养老金维持退休前生活保障的难度越来越大。[9]除此之外,为减轻中小企业经营负担,国家对企业减免养老保险缴纳等政策可能使保费收入进一步下降。

我国养老体系第二支柱为企业年金,同样难以应对人口老龄化之重任。企业年金占养老体系的比重较小。相较于国家基本养老保险,企业年金参与群体从2007年的929万人增加到2023年的3144万人,增长数量较少,增长幅度也较低,目前还有较大的发展空间。中国社会保险学会会长、人力资源社会保障部原副部长胡晓义表示:虽然企业年金发展规模总体有所增长,但覆盖面偏窄的格局未变。我国企业年金的制度安排无法有效激励企业和职工参保。企业所得税政策与《企业年金办法》之间的冲突、企业和职工捆绑决策等因素均不利于企业和职工参保。[10]企业尤其是中小企业控制人工成本的营利性本质也使其缺乏参加企业年金的积极性,[9]仅中央企业、国有企业和少数效益好的企业有意愿和能力参与企业年金。[11]

鉴于人口老龄化背景下我国养老金一、二支柱的现状,推广第三支柱个人养老金势在必行。在美国、德国、日本等国家,作为第三支柱的个人养老金制度已经运行多年,经验丰富,可堪借鉴。

三、美德日个人养老金经验梳理

人口老龄化是一个世界难题,发达国家和地区早已面对人口老龄化的挑战,世界各国(地区)均展开各自的养老金改革。遍观各国(地区)第三支柱个人养老金的制度实践,本文选取了影响力较大、规模较大、管理较为完善的三个国家的制度,分别为美国的个人退休账户模式(IRA计划)、德国的里斯特模式和日本的iDeCo模式。美国是现有个人养老金制度中资金体量最大、制度设计的个人养老金种类最多的国家;德国是欧洲国家中个人养老金制度设定较为科学严谨且经一、二、三支柱不断变化最终走向第三支柱支撑的典型国家;日本则是亚洲国家中养老保障体系较为先进且和中国文化背景较为接近的国家。这三个国家的个人养老金制度对我国均有较强的借鉴价值,本文将加以梳理介绍,系统地学习并总结三国的经验和教训,希望对我国的个人养老金制度的发展完善提供有效借鉴,以充分发挥我国的个人养老金制度后发优势。

(一)美国:个人退休账户(IRA)计划

美国养老金体系由三支柱构成,第一支柱为强制性联邦公共养老金,第二、三支柱则为基本保障养老金的补充,通常被称为私人养老金,[12]第三支柱是美国的个人退休账户(Individual Retirement Accounts,简称IRA)计划。根据美国2023年联邦个人税收指南,个人退休计划是收入和收入调整方式的重要组成部分。该制度早在20世纪70年代即已建立,发展至今已经较为成熟,从长期来看投资收益有较好的保值增值效果。美国IRA计划提供多种个人养老金产品,包括共同基金、存款、股票和债券。其中共同基金因风险较低,在IRA中扮演了关键角色,尤其以权益基金占比最高。[12]美国IRA计划典型特点为:第一,资金体量庞大。截至2021年末美国养老金资产规模合计约39.4万亿美元,达到同年GDP的1.71倍,较2020年底增长12%,且第三支柱占比超过35%,[13]即约14万亿美金,几乎是世界上体量最大的个人养老金计划;第二,计划种类繁多,呈现双轨制的个人养老金账户;第三,美国个人养老金的税收优惠和二、三支柱间的互转发展较为成熟完整。

1. 双轨制退休账户

美国IRA计划分为传统IRA和Roth IRA两种,美国联邦政府对IRA的开户群体、缴纳限额、支取时间等内容进行了规定。传统IRA面向随社会发展逐渐增加的灵活就业人群等,这一人群通常无用人单位为其提供养老保障,可以说传统IRA是对无第二支柱作支撑的人群提供的补充性养老保障计划。

Roth IRA是另一种个人退休金计划,除另有规定外,参与人需同时满足传统IRA的相关条件。此类计划既可以是一个账户,也可以是年金。要成立Roth IRA,该账户或年金需要在开立时被指定为Roth IRA类账户,或通过传统IRA转存。相较而言,Roth IRA的设立目的更倾向于帮助想要一次性领取养老金的参与人,其灵活性和不稳定性更强,传统IRA则一般与参与人的婚姻情况挂钩、具有更强的社会保障属性。与之相关,不同于传统IRA,Roth IRA是不可继承的。根据美国2023年联邦个人税收指南,Roth IRA可在任何年龄开立,但账户开立者再调整后的AGI(调整后总收入)1数额应低于以下标准:已婚联合报税或符合规定的配偶,AGI应低于228 000美元;单身户主或已婚但分别报税且与配偶该年度全年分居,AGI应低于153 000美元;已婚分别报税且与配偶该年度共同生活过,AGI应低于10 000美元。整体而言,对于已婚联合报税的家庭,Roth IRA放低了AGI标准,体现出对婚姻生活稳定的激励。

IRA计划下,缴费有限额限制。如果只缴纳Roth IRA,缴纳限额为6 500美元(2023年年满50岁及以上的为7 500美元)或者应税报酬中的较小值。如果同时缴纳传统IRA和Roth IRA,缴纳限额与只缴纳Roth IRA的限额一致,但要减去其他IRA缴纳的数额。这意味着传统IRA和Roth IRA同时缴纳时,缴纳总额不超过Roth IRA的缴纳限额,即6 500美元(2023年年满50岁及以上的为7 500美元)或者应税报酬中的较小值减去其他IRA缴纳额。从2023年起,美国IRA政策更加宽松,表现为IRA缴款限额过高、提高最低分配年龄要求、灾害税收减免、对绝症患者的再分配等;Roth IRA的限额也进行了相应的调整。

2. 税收优惠政策

美国IRA计划视IRA的种类采取不同的税收优惠模式。传统IRA采取EET的税收优惠,在个人养老金缴费初期,对缴纳的养老金金额不征税(在原有应税基础上减去缴纳的养老金金额);在个人养老金缴纳中期,缴纳的养老金虽计入应税数额,但对该部分养老金不计算资本利得税;在个人养老金领取阶段,虽然需要补缴个人所得税,但税率较低。Roth IRA则采取TEE的税收优惠模式,参与人虽然需要在个人养老金的缴费环节正常缴纳个人所得税,但是在参与期间和领取个人养老金时能够享受免税优惠。美国传统IRA和Roth IRA的参与人对未来个人养老金的个人所得税税收税率的预期不同,因此美国个人养老金参与人可以根据自身的具体情况选择不同的IRA计划。这一措施将使更多的中低收入人群倾向参加传统IRA计划的同时激励中高收入群体参加Roth IRA计划。[14]

3. 退休计划的相互转换

美国法律规定不同IRA之间可以相互转化,且不论采取何种转换方式均被视为转存。首先,第三支柱与第二支柱之间的退休计划之间可相互转存。养老计划参与人可以将自己或其已故配偶继承的全部或部分符合条件的金额转入Roth IRA中,包括雇主提供的养老金、分红或股票红利计划;年金计划;避税年金计划和政府延税报酬计划。其次,传统IRA可以通过以下方式转换为Roth IRA:其一,转存,可以将传统IRA中的款项在60天内转存至Roth IRA中;其二,受托人对受托人的转移,参与人可以委托传统IRA的受托人将款项从传统IRA处转移到Roth IRA的受托人处;其三,同一受托人转移,如果传统IRA和Roth IRA的受托人一致,可以直接从该受托人处转移。第三种方法下,无须开立新的账户或签订新的合同。最后,不同的Roth IRA之间也可以相互转存,如果参与人在60天内将一个Roth IRA的全部或部分资产转存在另一个Roth IRA账户中,可以免税提取这些款项。

(二)德国:里斯特个人养老金模式

德国曾尝试过用第一支柱完成全部的养老任务,在第一、二、三支柱之间存在反复权衡,[15]第三支柱个人养老金模式是最终改革的产物,德国的第二、三支柱建立较晚,因此一度存在作用较小的问题,[16]参照其对第三支柱的选择可以得出宝贵的经验和教训。德国深刻领会过社会福利过重导致的经济问题,其养老金制度改革大致分为三个阶段,1957年第一次重大改革,养老金的积累方式由完全积累制改为现收现付制,不断扩张福利待遇,养老金替代率逐年走高,以第一支柱完全支撑养老保障,当时德国经济正处于战后高速发展的黄金时期,“婴儿潮”带来的丰富劳动力资源为养老保障体系提供了有力支撑。这一时期德国养老保障政策进入了一个福利扩张的阶段,具体表现为退休年龄的提前设定、养老金随总工资指数的动态调整机制等,旨在让退休群体能够分享经济增长的果实。养老金替代率的稳步提升使德国养老保障逐渐演化为一种单支柱模式,即法定养老金足以覆盖基本生活需求及维持退休后的生活水准。

第二次改革始于1989年,仍靠第一支柱支撑,但降低支持水平。劳动力市场上的竞争压力加大,失业率持续攀升。此外,随着“婴儿潮”一代逐渐步入老年,生育率下降导致的人口老龄化问题日益严峻,德国养老保障体系不得不步入紧缩调整的阶段。在此背景下,德国逐步收紧了提前退休的条件,并调整了养老金的计算基数,由原先的总工资改为净工资,以减轻养老体系的财政压力。特别是两德统一后,东德地区的经济困境与失业潮对养老保障体系构成了巨大冲击。1996年的改革进一步缩减了福利水平,以适应新的经济形势。

进入21世纪,德国养老保障体系迎来了第三次重大变革——里斯特改革。由联邦劳动部长瓦尔特·里斯特于2000年提出并于2002年正式实施的这一改革方案,旨在推动养老保障体系由单一支柱向多支柱模式转变。通过调整养老金收益计算公式、降低法定养老金(第一支柱)的比重并强化其“基本保障”功能,同时利用补贴、税收延缴及税收优惠等手段激励个人加强养老储备(第三支柱)。实质上就是降低第一支柱的保障功能为政府财政减负,放弃对企业的强制要求,减少对第二支柱的依赖,增强经济竞争力,加强个人养老的能力,增强第三支柱。

不同于美国“三支柱”的描述,德国在2005年重新将传统的三支柱定义为“三层次”。一般认为其第二层次的里斯特模式和第三层次的吕鲁普模式均为个人养老金,前者是享受政府补贴和税收优惠的资源储蓄型养老金。尽管如此,在实践中仍不乏企业采用“三支柱(Drei Säule)”的表述。德国退休保障体系的第三支柱关乎私人养老保障,包括多样的产品形式,如退休保险、基本生活保险、不动产销售、股权投资、基金和证券。这一支柱的运作是通过国家提供如里斯特或吕鲁普退休金(Riester- oder Rürup-Rente)的支撑而实现,以实现为广泛的市民群体提供“退休入场券”(Renteneintritt)式的生活水平保障的终端产品为目标。目前,已经有大约5 000万的工作参与人享有政府提供的第三支柱养老保障。[17]

1. 企业提供个人养老金产品

德国的个人养老金模式提供两种账户模式,覆盖不同的人群。里斯特模式下,个人养老金向所有人开放;吕鲁普模式下,主要覆盖个人雇佣人员、自由职业者和高收入人群。在德国,个人养老金产品主要靠企业提供,企业成为推动个人养老金改革完善的重要一环,其中较为重要的是德意志银行的子公司德国资产管理公司(DWS),该公司提供的产品以基金为主。DWS在2024年3月发布的公文中提出要加强个人养老金的改革,赞成为重建个人投资者的信赖、保证更好的个人养老服务提供,最迟到2025年及时将项目组的成果付诸实施。[18]

根据该公司2022年的年报,该公司在到期时提供全部或部分名义保证退休账户(“里斯特产品”)和基金的兑付,并为该兑付提供保险产品。产品组合采用恒定比例投资组合保险策略和技术进行管理,这些策略和技术使用基于规则的风险分配机制,根据市场水平分为高评级资产和风险较高的资产,旨在限制下行风险,保证产品可投资于广泛的股票和固定收益证券,以及产品文件中允许的其他工具。[19]针对德国个人养老金产品可能面临的金融风险,DWS公司有专门的审批程序加以约束,以确保充分评估资本和资金等所有方面风险。例如,对于新的共同投资请求,德国设有一个明确定义的审批权限矩阵,以所涉及的具体风险量测算风险。此外,资本分配和请求由资本投资委员会监督和审查。

2. 社会福利导向

里斯特模式参保人数更多,展现出鲜明的社会福利导向。因其不设对年龄的限制,更具资金池扩充的作用。德国对于有子女家庭提供了特殊补贴。例如,里斯特模式对2008年以前出生的子女每年每个子女增加185欧元的补贴,对2008年以后出生的子女每年每个子女增加300欧元的补贴。

尽管参与第三支柱养老账户合同的群体较大,近年来德国新的合同却是高度可逆的,大量的养老保障合同面临解约或僵局的难题。这可归因于较低的利率和复杂的政府支持系统。为此,德国资产管理公司也积极探寻解决之道。为保证第三支柱的活性和效率,DWS早在2023年就成立了项目组就此课题进行研究,并报告了一系列推荐的举措,尤其关注里斯特模式,提出了深思熟虑的替代方案。其改革建议包括:禁止刚性兑付;禁止终身退休金义务;为推动僵持或走低的现状向前发展提供支持;最大限度简化合同条款的查明;扩充政府关于最新的投资供给的高效工具等。[12]

(三)日本:iDeCo个人养老金模式

日本的人口数量过亿,但个人养老金制度规模较小,加之和中国相近的文化背景使得其经验和教训值得我国借鉴。

日本采用三层次的养老体系,其第三支柱个人养老金相当于其第三层次的个人型DC年金计划,同样是以个人账号为中心。[12]其中,日本政府2013年颁布生效的《缴费确定型养老金法案》实施的iDeCo(Individual Defined Contribution)计划最为成熟完备。[20]iDeCo属于一种私人养老金计划,运营主体为非营利性官方组织国民年金基金协会,其官方网站提供了详细的介绍和参与人导向的丰富信息。该协会负责从机构提供的投资产品中进行自由组合,并对组合产品做出说明,提交给参与人进行选择。协会不向参与人确定具体产品。产品选择权属于参与人。同时,参与人自担风险,其收益也并非固定,而是取决于投资表现,参与人收到的养老金数额根据投资表现波动。iDeCo官网为用户提供资产管理的基本知识,提醒参与人掌握风险的类型和性质(包括利率风险、外汇风险、信用风险、价格波动风险、通货膨胀风险等)、风险与回报的关系、长期投资的概念及影响、投资多样化的概念及影响,并提供图文并茂的资产管理指南1。

1. 参与人限制

根据iDeCo官方网站,参与人可缴纳至65岁并在60岁之后领取养老福利。除此之外,其参与人的主体范围有:20岁以上、未满60岁的自营业者等群体(第1类被保险者);厚生年金的被保险者,如公司员工、公务员等(第2类被保险者);厚生年金的被保险者抚养的20岁以上、未满60周岁的配偶(家庭主妇或家庭主夫,第3类被保险者);国民年金其他参与人(第4类被保险者)。不同类型的参与人能够缴纳的最高限额不同,第1类被保险者每月限额为6.8万日元;第2类被保险者区分缴纳企业年金的会社的社员(限额每月2.3万日元)、参与企业型DC的社员(限额每月2.0万日元)、参与企业型DB的社员(限额每月1.2万日元)、参与DB的社员(限额每月1.2万日元)和公务员(限额每月1.2万日元);第3类被保险者每月限额为2.3万日元。

iDeCo在计划实施之初参与人范围仅限于其他类型养老金计划未参与的人群。2017年起参与人群扩大,甚至参与第三层次雇主型养老金的群体在雇主与雇员合同明确规定的情况下也可以参与iDeCo计划。2020年6月日本为加强养老金制度的功能,对《国民养老金法》《缴费确定型养老金法案》等进行了修订,以适应更长的工作年限和更多样的工作方式的经济形势变化。根据2020年10月生效的法案,对中小企业参与iDeCo+计划的规模限制由100人以下改为300人以下。根据2022年4月生效的法案,领取养老金的期限从60~70岁延长为60~75岁。

2. 支取方式及年龄限制

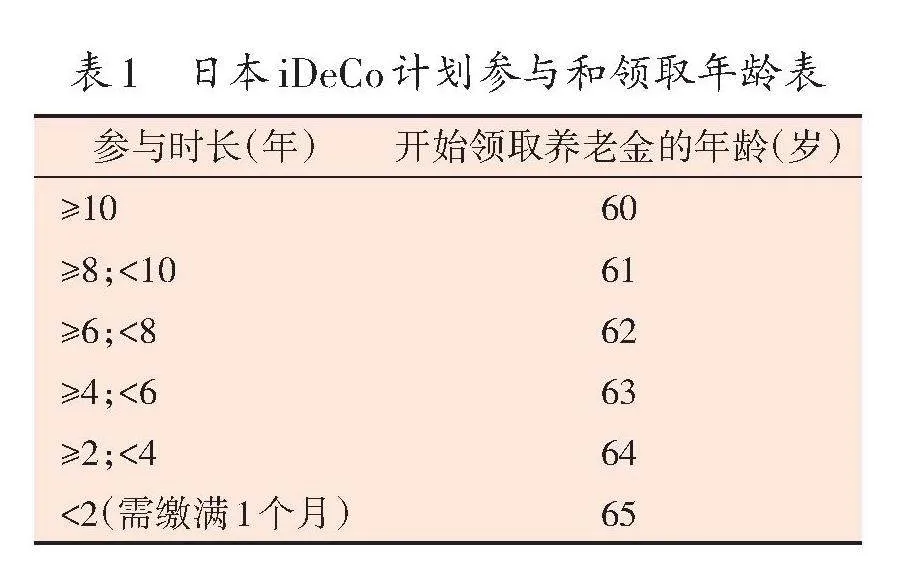

iDeCo参与人可以自行选择领取个人养老金的方式,包括一次性领取、将iDeCo视为固定期限年金或二者组合的领取方式。iDeCo参与人可领取养老金的时间与参与计划的时长挂钩,参与的时间越长,开始领取养老金的年龄越小(见表1),但是,一般来说在60岁之前不能领取养老金福利。

3. iDeCo税收优惠

相较于定期存款和一般的投资信托,iDeCo的税收优势主要通过以下过程实现:其一,iDeCo可存储的本金更多,且本金并非课税对象;其二,利率高于定期存款,与一般投资信托相当;其三,定期存款和一般的投资信托的利息均为课税对象,而iDeCo的利息不须纳税,可直接用于再投资。由此,本金加利息减去利息中的税金得到不同类型养老计划的收益,iDeCo最高。相对于其他养老计划的税收优惠外,iDeCo还有其他税收优惠政策,如缴纳即可按照10%的比例免除所得税和居民税。

4. 不同养老金计划的转换

与美国的IRA模式相似,日本的iDeCo计划也支持转存。一是iDeCo计划内部的转存。这与日本的社会文化密切相关,如一方因结婚选择成为家庭主妇或主夫,身份可由第2类被保险者转变为第3类被保险者。二是iDeCo计划与其他养老金的转换,倘若仅是更换工作,也可将iDeCo直接转移到其他养老金计划中,这被称为iDeCo的可移植性。2022年10月起养老金资产的可移植性进一步提高,参与人可以将养老金资产从固定收益企业养老金计划(DB)转移到iDeCo。企业固定缴款养老金计划(DC)的参与人注册iDeCo的要求也被放宽,只要每月雇主提供保险费不超过55000日元且不使用公司信用证的配套缴纳系统,这使原本无法加入iDeCo的DC用户也可加入iDeCo计划。不过,该计划近期的修订显示iDeCo计划与其他养老金计划的总和将受到限制。根据修订,2024年12月1日起固定福利制度(包括公务员)的缴款限额将从1.2万日元提高到2万日元,但是每个月公司DC的保险费和其他计划的保险费的计划总和不能超过5.5万日元,即受到企业DC和DB计划的缴纳数额牵制,这使iDeCo的名义缴纳限额上调,但若存在企业DC和DB计划,实际缴纳限额反而可能降低。

四、中国个人养老金制度的不足之处

(一)税收优惠政策不完善

财政部、人力资源社会保障部、国家税务总局于2013年联合发布的《关于企业年金、职业年金个人所得税有关问题的通知》对个人养老金的前身税延型个人养老金提出了如下税收优惠政策:对单位或个人缴纳的企业年金,准许在个人所得税前扣除;对于年金的收益免征个人所得税;年金领取阶段方纳税。从该税收政策的表述来看,我国对个人养老金的税收优惠政策借鉴了美国IRA计划的EET模式,我国个人养老金基本延续了此种做法。《国务院办公厅关于推动个人养老金发展的意见》(以下简称为国办发〔2022〕7号)第5条只是概括地规定了国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金。同年9月,国务院对个人养老金的税收优惠做了进一步规定,减免投资收益的税收,但也仅仅规定了“对缴费者按每年12 000元的限额予以税前扣除,投资收益暂不征税,领取收入的实际税负由7.5%降为3%”。[21]

作为对个人养老金制度重要配套机制的税收制度,不同于美国税收制度的EET模式对养老金计划的不同阶段采取不同的税收优惠政策、对应不同的税收减免幅度的做法,[22]我国的个人养老金税收制度仍存在税收优惠幅度有限、精准性欠缺、方式单一的缺点。[23]

(二)个人养老金投资环境有待改善

个人养老金制度设计的目的主要在于提供多种养老保障产品供个人养老金账户持有人通过个人养老资金账户购买产品池中的金融产品,通过不同产品的组合配比,实现个人养老金账户的持有人养老金总体的保值增值。但自个人养老金试点以来,尽管个人养老金账户不断增多、规模逐步扩大,资金却大多停留在个人养老金账户当中,账户持有人缺乏进入个人养老金资金账户的意愿,导致资金大多仍停留在个人养老储蓄,与活期存款并无性质上的区别。这与个人养老金制度设计的初衷相违背,可以说我国个人养老金目前的市场化仍十分有限。根据国家社会保险公共服务平台的公示,截至2024年5月1日,全国31个省(区、市)共36个城市为先行城市(地区),而仅有基本养老保险地在先行城市(地区)的才可开立个人养老金账户。

对于个人养老金账户,从国际经验来看,不同国家(地区)对个人养老金账户均选择了较为灵活的账户开立模式,不同账户对应不同的税收优惠、匹配差异化的个人养老金缴纳群体。相较而言,我国个人养老金账户目前仍然比较单一化,个人养老金参与人的选择权主要停留在对具体产品的差异化选择上。虽然同样能够实现灵活应对不同群体对个人养老金的差异化需求的效果,但仅在产品端提供参与人选择的做法将增加参与人的信息成本。由于参与人缺乏鉴别产品收益和风险的专业能力,加之产品本身的风险提示尚不足够,我国的现有做法对个人养老金参与人的激励仍显不足。

(三)个人养老金参与人投资教育不足

作为建立个人养老金制度较迟的国家,我国的后发优势主要表现为信息技术入法优势。2022年11月人力资源社会保障部、财政部、国家税务总局、银保监会、证监会关于印发《个人养老金实施办法》的通知(以下简称为人社部发〔2022〕70号)。对我国个人养老金进行了较为宏观的制度设计,其第6条第1款规定:“参加人参加个人养老金,应当通过全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户;其他个人养老金产品销售机构可以通过商业银行渠道,协助参加人在信息平台在线开立个人养老金账户。”其第18条规定:“商业银行应及时将个人养老金资金账户的个人基本信息、相关产品投资信息、资金信息等相关信息报送至信息平台采取全国统一线上服务入口,个人无论是通过全国统一信息平台直接开立账户还是通过商业银行开立账户,其相关信息均可方便、快捷地统一到同一数据库中。”这些制度规则使得相关信息均可方便、快捷地统一到同一数据库,借助信息技术优势,降低了统一监管的成本,使得一体化监管模式更具有可操作性,均值得肯定。

但是另一方面,面对众多个人养老金产品的购买有失理性。这主要体现在个人养老金风险提示不足、信息公开欠缺问题仍然存在,个人参与个人养老保险的盲目性较大。[24]关于风险提示规定,国 办发〔2022〕7号第9条中一般性规定了“相关金融监管部门根据各自职责,依法依规对参与个人养老金运行金融机构的经营活动进行监管,督促相关金融机构优化产品和服务,做好产品风险提示,对产品的风险性进行监管,加强对投资者的教育。”人社部发〔2022〕70号第39条规定了个人养老金产品销售者应当以“销售适当性”为原则,“依法了解参加人的风险偏好、风险认知能力和风险承受能力,做好风险提示,不得主动向参加人推介超出其风险承受能力的个人养老金产品”,该规定虽较国办发〔2022〕7号第7条更为具体,但仍属于管道性规定,无法直接适用,需要参引其他对商业银行、保险公司、理财公司和基金管理人的风险提示相关规定。

(四)个人养老金与其他养老计划衔接不畅

相较于美国第二支柱与第三支柱可以相互转换的现状,[25]我国个人养老金与第二支柱企业年金制度之间适用关系不清,[26]我国个人养老金与其他养老计划是否可以相互转存无明确规定。个人养老金作为对第一支柱、第二支柱养老保险的有力补充,有独特的优势和旺盛的生命力。相较而言,作为第二支柱的企业年金则面临发展上的诸多困境,目前处于停滞状态。此问题并非我国所独有,可以看到各国(地区)均或多或少面临着第一、二支柱难以适应社会发展需要的问题。

(五)个人养老金法律规范效力较低

金融监管的规范想要具备无法被相关主体排除适用的效力,首先应当是一项强制性规范。正如王保树先生指出行为监管规范的一项重点为“规制金融交易的强制性规范”,其并不与私法自治相抵触,但至少“不是可‘由当事人之意思自由变更或拒绝适用’”。[27]金融业监管措施应具有一定行政强制措施属性的观点也为学界所基本认同。[28]然而与此形成鲜明对照的是,从我国个人养老金的风险提示等相关规范来看,其不具备此种效力,此时基于个人养老金产品提供者的自利性考虑,提供者倾向于隐瞒或者尽量减少风险提示,从而难以实现对产品购买者或个人养老金参与人的风险提示要求。

五、完善我国个人养老金制度的政策建议

面对我国个人养老金存在的问题,结合国际经验,有必要在税收优惠政策、个人养老金投资环境、创新参与人投资教育方式、养老体系内部衔接和个人养老金法律规范体系等方面有针对性地加以改进。

(一)完善税收优惠配套措施

对于税收优惠政策内部的制度设计除加大优惠力度外,更应实现税收优惠的精准提供。首先,根据不同的群体提供不同的税收政策,或者提供多种税收优惠政策类型供参与人按照自己的实际情况进行选择。其次,利用精算方法对税率进行更科学化的设计,着重平衡个人投资激励与财政兑付压力之间的关系。最后,体现出对特殊群体的政策倾斜,如可与增强生育激励的政策相结合,提升与其他应对人口老龄化制度的衔接性和适配度。

(二)改善个人养老金投资环境

根据现有的个人养老金试点情况,适当扩展试点范围;适度放宽个人养老金产品的准入机制,扩充产品种类,推进个人养老金的市场化。国际经验中的做法值得借鉴,在横向增加个人养老金产品种类的同时,还可纵向增加个人养老金账户的种类,在选择不同的个人养老金计划层面时个人养老金参与人即可进行第一阶段的风险预估和筛查,或将简化个人养老金产品选择的难度,为个人养老金参与人创造更多的便利,减少信息壁垒。

(三)创新参与人投资教育方式

在已有的个人养老金产品公示制度的基础上,有必要在个人养老金参与人开立账户、缴纳个人养老金的全过程加强风险提示,加强参与人的投资教育。日本的iDeCo计划就提供了很好的示例,在iDeCo官网上公众可以通过生动简明的图表、幻灯片了解投资管理知识,其投资教育的可视化有效地降低了个人养老金参与人了解相关知识的门槛,也构成了独特的风险提示方式。为此,我国可借鉴创新风险提示和投资教育形式,以更简明的方式增强个人养老金参与人的风险教育。

(四)加强养老体系内部衔接

第一支柱具有保障中低收入人群基本养老生活的作用,体现对老年公民最基本的社会保障,第二支柱和第三支柱相较第一支柱而言有更强的灵活性、非政策强制性和非兜底性。应当继续发挥养老保险体系中的基础性作用,允许其与第二支柱企业年金之间的相互转存,这是尊重个人养老金参与人选择权的体现。除此之外,在第三支柱个人养老金内部也应一定程度允许转存。对于更换其他个人养老金产品的程序,可以直接将原有个人养老金产品金额划拨到新个人养老金产品之下,对于已有金额免征或少征税费,可减少或免除个人养老金产品转换手续费。

(五)完善个人养老金法律规范体系

有必要及时理清个人养老金的强制性和管理性规定,完善个人养老金的法律规范体系。具体而言,有关个人养老金的规定绝大多数应当仅是管理性强制性规定,倘若违反,将依法承担行政责任和刑事责任,但不影响合同的效力;效力性强制性规定应当结合《中华人民共和国民法典》有关民事法律行为效力的一般规定判断,平衡个人养老金的自由与管制。

【参考文献】

[1] 陈志恒,胡桢. 我国商业养老保险需求影响因素的实证研究:基于人口老龄化背景[J]. 税务与经济,2023(5):58-65.

[2] 为何老龄化加深,人口红利还在……专家与你一起“读懂数字”[EB/OL]. (2021-05-12)[2024-06-07]. http://www.people.com.cn/n1/2021/0512/c32306-32100916.html.

[3] 高传胜. 有为与可为:新发展阶段城乡居民基本养老保险制度建设与改革[J]. 社会科学战线,2023(12):219-235.

[4] 国家统计局. 中国统计年鉴2023[M]. 北京:中国统计出版社,2023.

[5] 国家统计局.中华人民共和国2023年国民经济和社会发展统计公报[EB/OL]. (2024-02-29)[2024-06-15].https://www.gov.cn/lianbo/bumen/202402/content_6934935.htm.

[6] 覆盖10.7亿人!我国建成世界最大养老保险体系[EB/OL]. (2024-05-31)[2024-06-08]. https://news.cnr.cn/kuaixun/20240531.

[7]中华人民共和国人力资源和社会保障部. 2023年人力资源和社会保障主要统计数据[EB/OL]. (2024-01-30)[2024-06-15]. https://www.mohrss.gov.cn/xxgk2020/fdzdgknr/ghtj/tj/dttj/202401/t20240130_512966.html.

[8]中国社会保障学会.中国企业年金发展座谈会在京举行[EB/OL]. (2024-04-29)[2024-06-09]. https://caoss.org.cn/news/html?id=14315.

[9] 张原. 老龄化背景下的商业养老保险:兼论银行业支持养老保险第三支柱建设[M]. 北京:光明日报出版社,2022:41,46.

[10] 郭磊,谢伊佳,牛德强. 政策体制框架下我国企业年金政策的历史沿革、运行现状及创新路径[J]. 岭南学刊,2023(5):42-51.

[11] 杨长汉. 我国养老金的结构问题与结构改革[J]. 地方财政研究,2023(6):4-14.

[12] 中国证券投资基金业协会. 个人养老金:理论基础、国际经验与中国探索[M]. 北京:中国金融出版社,2018:337,352,476.

[13] 郑炫圻,颜燕. 美国银行系资管机构的养老财富管理业务[J]. 银行家,2023(5):110-113.

[14] 谢勇才,范傲. 个人养老金税收优惠政策何以可为?——来自美国、德国和澳大利亚的经验与启示[J]. 人口与经济,2024(1):16-33.

[15] 娄飞鹏. 发展养老金融的国际实践与启示[J]. 西南金融,2019(8):80-88.

[16] 马红梅. 德国养老保险基金运营模式与政策借鉴[J]. 社会科学家,2017(1):41-45.

[17] Bundesninisterium für Arbeit und Sozials. Statistik zur privaten Altersvorsorge (Riester-Rente)[EB/OL]. (2024-02-12)[2024-06-18]. https://www.bmas.de/DE/Service/Statistiken-Open-Data/Statistik-zu-Riester-Vertraegen/statistik-zu-riester-vertraegen.html.

[18] Constantin Nicklas und andere. Veränderungen im deutschen Rentensystem,Institutional Insights[EB/OL]. (2024-04-10)[2024-06-15]. https://www.dws.com/de-de/insights/investment-insights/positionspapier-veraenderungen-im-deutschen-rentensystem/.

[19] Die Wertpapier Spezialisten. DWS Publishes 2022 Annual Report[EB/OL]. (2023-03-17)[2024-06-15]. https://www.dws.com/AssetDownload/Index?assetGuid=4afe7b0b-4ba9-47e4-87d2-74d21f66d5a7&consumer=E-Library.

[20] 夏诗园,王向楠. 个人养老金监管的国际经验[J]. 金融发展研究,2023(9):81-89.

[21] 中华人民共和国中央人民政府网. 李克强主持召开国务院常务会议 决定对部分行政事业性收费和保证金实行阶段性缓缴 进一步帮助市场主体减负纾困等[EB/OL]. (2022-09-27)[2024-06-18]. https://www.gov.cn/premier/2022-09/27/content_5713007.htm.

[22] 卢宇裎. 美国个人退休账户的运行机制与支持体系研究[D]. 成都:西南财经大学,2020.

[23] 张成松. 个人养老金税收优惠的法理构造与制度设计[J]. 南京社会科学,2023(8):74-82,122.

[24] 张盈华. 我国个人养老金制度理念、设计和运行的若干问题辨析[J]. 华中科技大学学报(社会科学版),2024(1):51-61,90.

[25] 房连泉,冯扬,何伟. 国际上第二、三支柱养老金协同发展的衔接机制及对中国的启示[J]. 华中科技大学学报(社会科学版),2024(1):39-50.

[26] 高庆波. 多层次、多支柱体系中的个人养老金制度:路径依赖与制度完善[J]. 华中科技大学学报(社会科学版),2024(1):71-81.

[27] 王保树. 金融法二元规范结构的协调与发展趋势:完善金融法体系的一个视点[J]. 广东社会科学,2009(1):174-180.

[28] 陆海天,许多奇. 论我国银行业审慎监管强制措施的法律属性及其立法完善[J]. 法学杂志,2020(5):61-74.

[责任编辑 韩淞宇]

The Personal Pension System in the United States,

Germany and Japan and Its Implications for China

FAN Li,XU Weidong

(School of Law,Jilin University,Changchun Jilin,130012,China)

Abstract:The Chinese population has gradually entered a period of deep aging,the demographic dividend has gradually disappeared,and the challenge of population aging has become increasingly apparent. The Chinese pension system is struggling to adapt to these changes. To address the shortcomings of the first and second pillars of the existing pension system,the third pillar,the personal pension system,was officially introduced in 2022. Compared to developed countries that have entered the aging population phase earlier,China established its personal pension system relatively late. Therefore,there is still room for improvement in terms of specific tax incentives,flexibility in personal choices for participating in personal pension,and marketization of the personal pension system. On the other hand,there is a wealth of international experience to draw from. The United States,Germany,and Japan,as the three most typical countries with mature personal pension systems,offer valuable lessons for China. The IRA model in the United States is currently the world's largest personal pension system in terms of funds and the number of plans. It is characterized by its unique range of IRA products,tax incentives,dual-track personal pension accounts,and policies that allow for the transfer between the second and third pillars. Germen Riester pension reform made its personal pension model a typical representative among European countries. Germany extensive reform experience,transitioning from an extreme emphasis on the first pillar to significant development of the third pillar,Riester personal pension,offers valuable insights for China. Japan,being an Asian country with an early-established personal pension system,a large population,rapid aging process,and similar cultural background,provides lessons in enhancing investor education through participant restrictions,encouraging the conversion between the second and third pillars,and ensuring transparency and a good investment environment. Chinese pension system has strong public welfare attributes,with weaker market and commercial attributes. Therefore,the third pillar of personal pension in China should be designed differently from other countries. Personal pension holds strategic value for expanding future pension funds,addressing population aging,and supporting diverse employment. Thus,it is crucial to focus on investment incentives for participants in the personal pension system. Currently,there is significant room for improvement in the supporting system for personal pension in China,particularly in terms of tax incentives,system integration,and participant motivation. To this end,the article proposes policy recommendations for improving the personal pension system in China,including enhancing tax incentive measures,improving the investment environment for personal pension,enhancing information disclosure and risk warnings,and strengthening the integration within the pension system.

Key Words:Personal Pension,Third Pillar,Population Aging,International Experience