J上市公司股票回购动因及市场效应分析

2024-09-25姜南

摘要:我国股票回购法规制度的完善与健全引发了上市公司回购热潮,J公司在我国股票回购蓬勃发展的大环境下,于2019年1月至4月,完成了一次用于股权激励的股票回购,关于此次回购的相关分析,促使上市公司及投资者客观看待股票回购,敦促监管部门完善政策法规,优化我国资本市场发展。

关键词:股票回购;回购动因;市场效应

一、引言

股票回购是从资本市场上按一定价格购回自身流通股的经济行为,一般包括利用自有资金购买和对外融资购回。股票回购首次出现在20世纪50年代的美国,相较于西方发达国家,我国证券市场发展迟滞且不甚完善,股票回购作为一种资本运作方式正在兴起,关于股票回购的基础理论研究还处在摸索阶段,本文基于J公司股票回购的个案分析,进一步丰富了我国股票回购的案例池,股票回购动因研究是对我国现有理论成果的检验与补充,同时有助于检验信号传递假说的有效性。

二、J公司股票回购案例介绍

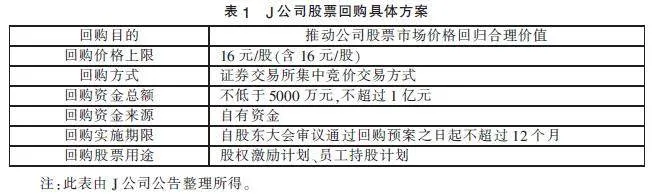

J公司成立于2003年,公司主要产品为中高端建筑构配件及五金系统等,该公司于2016年3月29日在深圳市交易所中小板挂牌上市,股票代码“002791”。2019年1月,J公司着手此次研究的股票回购,现将回购方案具体条目整理如表1所示。

三、J公司股票回购动因分析

J公司在回购公告中明确提出,公司将利用回购的股票进行股权激励,J公司于2019年12月5日发布《第一期员工持股计划管理办法》《第一期员工持股计划(草案)摘要》,宣布员工持股计划股票来源为此次回购,实施股权激励计划此项回购动因得到证实。

然而,根据已有回购理论,股票回购对于稳定、提升公司股价具有积极作用。近年来,由于受到国内宏观经济环境的影响,J公司净利润有所波动,总体维持较稳定的水平,但股价却呈现大幅度下滑,为了验证是否存在提升公司股价这一动因,通过分析J公司市场价值即股价波动及市盈率(市盈率=每股市价/每股盈利)两个方面,准确判断J公司股价是否被低估。

J公司股价从2017年年中出现明显下滑,一直维持在低水平状态,更是在2018年10月出现9.03元的最低价格。如果股价低迷是J公司自身盈利水平低下造成,首要举措就是从公司内部出发,改进公司生产和销售能力,提升其盈利水平,此问题不在本文讨论范围之内,但如果J公司盈利水平一直维持在正常状态,那么股价低迷是外部市场环境所致,J公司将存在股票回购的另外动机——推动股价回归合理价值。

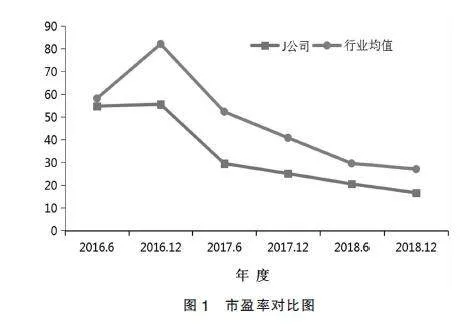

根据J公司和行业均值市盈率数据绘制市盈率对比图,如图1。J公司作为入选深证成指企业,市盈率在2018年12月达到最低水平,从图1中看出J公司市盈率与行业均值总体走势一致,在逐年降低的趋势下还低于行业均值,由于受到整个市场环境影响,且J公司个股价格更加低迷,由此得出J公司股价被严重低估。根据信号传递理论,为促使公司股价趋同其内在价值,J公司希望股票回购行为“纠正”被低估的市价,推动股价回归合理价值确实为本次股票回购的动因。

四、J公司股票回购市场效应分析

市场效应即为市场对股票回购的认可程度,分为短期、长期市场效应,由股价变动来反映,本文在短期市场反应中加入了交易量这一维度。

(一)短期市场效应分析

对于J公司此次股票回购是否符合信号传递假说等路径传导原理,本文将从两方面入手,一是计算股价超额收益率和累计超额收益率来反映价格上的变化情况;二是本文利用异常换手率及累计异常换手率指标测算回购事件对交易量的影响。

1. 超额收益率分析

根据潘倩婷《股票回购对股价波动性的影响研究》结论,以董事会决议的公告日为事件日计算股价变动相关结果,收益率变动最为明显,最能反映回购的市场效应,因此,本文选择董事会决议的公告日为事件日,因董事会决议的公告日为节假日,向后顺延至2019年1月7日为事件日T。二十一天基本能反映股票回购事件对股价的影响趋势,也能避免较长时间里发生其他影响效应的事件,本文选择事件日前后各10天为事件窗口期,即[T-10,T+10]。

目前理论上存在两种计算超额收益率的方法,一是风险调整法,超额收益率等于个股实际收益率减去用股票收益模型CAPM计算出的正常收益率,二是市场调整法,超额收益率等于个股实际收益率减去当期市场指数收益率,即ARi,t=Ri,t-Rm,t,累计超额收益率为CARi,t=∑ARi,t,其中ARi,t表示个股i在t时点的超额收益率,Ri,t表示个股i在t时点的实际收益率,Rm,t代表市场指数在t时点的收益率,CARi,t代表个股i在t时点的累计超额收益率。经国外研究,两种方法对超额收益率的计算没有重大影响,本文选择较简单的市场调整法计算超额收益率。J公司在深交所上市,选择深证成指(399001)作为市场指数,查询J公司与深证成指事件窗口期涨跌幅,计算超额收益率及累计超额收益率形成表2。

由图2分析超额收益率的数据,事件窗口期中[-8,-5]、[0,1]、T+6、T+9为负值,其余均为正值,超额收益率的波动较大,说明股票回购事件对股价造成了一定的波动,从T-4开始产生了正向的超额收益率,且在T-1日出现一个峰值,对股票回购事项进行讨论的第三十二次董事会在当天召开,该天审议通过了J公司股票回购预案公告,这可能是超额收益率在T-1日拉升到一个峰值的原因,说明可能存在内幕信息被泄露的问题,随后[0,1]出现了负的超额收益率,这是对T-1出现峰值的修正,说明正向利好消息得到“消化”,2019年1月16日,即T+7日,超额收益率又拉升到一个峰值,该天为本次股票回购前的股权登记日,意味着即将召开临时股东大会,利好于股票回购议案通过。累计超额收益率反映的趋势与超额收益率一致,从T-3开始,累计超额收益率就是正值,并持续到事件窗口期结束,说明股票回购对股价确实产生了正向推动作用,只是正向收益率出现在董事会决议公告日之前,可能存在内部信息泄露问题。

2. 异常换手率分析

根据张莹《我国上市公司股票回购公告的市场效应研究》中的方法,个股换手率用个股成交量与其流通股数的比值来表示,市场换手率就用指数成交量与其流通股本数的比值来代替,此处本文依然选用深证成指(399001)来作为对比的指数数据。选择董事会决议公告日也是股票回购首次公布日为事件日,前后各10天为样本数据。

用J公司的换手率减去深证成指的换手率得到异常换手率指标数值,因异常换手率多为正数,累计异常换手率在偶尔波动的例外下呈现逐渐增长的趋势。图3直观地反映了J公司在股票回购决议公告日窗口期的异常换手率和累计异常换手率变化情况。

异常换手率趋势与超额收益率完美契合,J公司事件窗口期只有T-9、T-6、[-3,-2]、T+5出现负值状态,其余均为正值,虽然有可能是个股J公司交易率本身较指数更活跃,但在[-1,0]、T+7、T+10出现高峰,表明在超额收益率增大时,异常换手率也相应增大,事件信息对投资者产生影响,对比正常情况交易更加活跃。异常换手率在T-1日就出现一个较大的增幅,说明在公告之前可能存在内幕信息被泄露的问题,T+7出现较大增幅,可能是第一次临时股东大会股权登记日利好股东大会股票回购议案的通过,T+10出现较大增幅,因为2019年1月21日为第一次临时股东大会审议回购事项前一天。累计异常换手率表明的情况与异常换手率吻合,在[-1,0]、[7,8]、T+10三个期间有一个较大的增长,表明这三段时期交易量的激增。

收益率及换手率指标能在事件窗口期有很好的契合,得出的结论保持一致,表明J公司股票回购事件确实对市场产生影响,向投资者传递了一定的信号,股价和交易量在事件窗口期出现一定程度的波动,与回购动因——推动股价回归合理价值相适配,呈现了投资者对信息的反应,验证了信号传递效应的正确性。

(二)股票回购长期市场效应分析

股票回购如何长期影响公司效应,这与本次回购股票处理方式有关。回购的股票一般有两种处理方式,如果并不注销,就会留作库存股,通过设置公司业绩和员工考核两方面指标,在适当的时间实施股权激励计划,此种方式通过激励形式授予公司员工,将在长期时间里作用于公司业绩,公司向好发展。

J公司通过股票回购推出员工持股计划产生了良好的股权激励作用,充分调动了核心员工的积极性,并取得了良好的业绩,具体情况参见表3。从中可以看出,J公司每年的业绩均优于考核目标,2021年的业绩完成情况显著优于2019和2020年。

J公司通过股票回购推出的员工持股计划不仅给公司带来了业绩的改善,在资本市场上也得到了良好的反映。表4列示了J公司2018-2021年年末股价和收益的变化情况,因2019年员工持股计划推出之前,回购的股票作为库存股不能享受上一年度分红,因此考虑分红后的回购累计收益率较相对于回购均价的累计收益率有所不同。图4给出的J公司2019-2021年股价变动的月K线图更直观地反映了公司股票回购和员工持股计划实施后的长期市场效应。

在改善公司业绩方面,2019-2021年实际营业收入都大于考核营业收入,在资本市场认可方面,J公司的股价从2019年1月初逐步上涨到2021年12月的181.59元,涨幅高达18倍。其中,2021年7-8月有连续27个交易日公司股票的交易价格均高于200元。由此看出,核心员工分享股权激励带来的财富增值,更加积极投身于公司建设和利润赚取,如此良性循环,股权激励式股票回购长期得到正面效果,资本市场投资者认可此次回购,股价成倍增长,股价回归合理价值。

五、结论及展望

随着政策的放宽、法规的完善,股票回购案例逐渐增多,对于我国股票回购动因及效应的研究能让上市公司及广大投资者正确认识股票回购,股票回购对公司股价可能产生正面推动作用,但其中内幕信息泄露问题仍值得关注,监管部门需要不断完善政策法规,促进我国资本市场的长效、健康发展。

一是规范股票回购信息披露。因为股票回购行为由管理者倡议,为保证公司与股东权益,股票回购应完整、全面、深度披露其信息,包括真实回购动因、回购价格确定依据、股票回购前后股东持股变化等,方便监管者与投资者分析、判断股票回购的合法性及合规性;二是加强股票回购监督与引导。因2018年通过《关于修改〈中华人民共和国公司法〉的决定》,回购决策程序得到简化,很大程度上促进我国股票回购的繁荣,然而这种繁荣背后隐藏着风险,为了保证资本市场的健康、活跃,股票回购行为要在合法、合规层面被给予鼓励,监管部门要加强股票回购监管与引导,如填补法规漏洞、持续跟踪关注回购过程,防止出现市场操纵、内幕信息交易等问题,确保股份回购的可持续性发展,做到股票回购真正利于资本市场发展;三是强化债权人利益保护。通过本文研究结论可知,股票回购有助于股价的提升,这对公司及股东利益是一种保护,但无论运用自有资金或是举债,股票回购往往会损伤公司的偿债能力,不利于公司债权人利益,因此,在进行股票回购前夕,应充分考虑回购对公司债权人的影响,如通过向证券会呈交回购备案材料时,附加法定期限内已清偿债务或者足额担保的证明,以及全体董事对股票回购导致不能偿还债务所应承担补充责任。同时,当利用借债资金实行股票回购行为时,还可以要求债务资金不应超过回购资金的比例,以预防回购杠杆率过高。

参考文献:

[1]Dittmar A K.Why Do Firms Repurchase Stock?[J].The Journal of Business, 2000,73(03):331-355.

[2]Kurt,A.C.Managing EPS and signaling undervaluation as a motivation for repurchases:The case of accelerated share repurchases[J].Review of Accounting and Finance,2018,17(04):453-481.

[3]Konan Chan,David L.Ikenberry, Inmoo Lee,et al.Share repurchases as a potential tool to mislead investors[J].Journal of Corporate Finance,2010.

[4]Heitor Almeida,Vyacheslav Fos,Mathias Kronlund.The real effects of share repurchases[J].Journal of Financial Economics,2016.

[5]梁丽珍.上市公司股票回购的公告效应及动因分析[J].经济与管理研究,2006(12):63-69.

[6]李炳念,王淳祥,杨光.股票回购与股价崩盘风险:稳定器还是加速器[J].现代财经(天津财经大学学报),2021,41(04):37-50.

[7]刘东霖,张俊瑞,祁睿华,等.股票回购市场反应的影响因素探析——来自中国A股市场的经验证据[J].西安交通大学学报(社会科学版),2009,29(05):23-27.

[8]黄虹,李焱.新兴市场股票回购公告的价值效应研究[J].财经问题研究,2014(02):52-59.

[9]黄虹,刘佳.中国公司股票回购效应——基于三地股市的比较研究[J].经济管理,2009,31(08):6-11.

[10]杨青.国内外股份回购效果分析[J].中国软科学,2011(S1):247-250.

[11]宋国权.上市公司股份回购中公司债权人利益的法律保护[J].上海金融,2020(05):53-62.

[12]张勇健.股份回购制度的完善与司法应对[J].法律适用,2019(01):64-70.

[13]潘倩婷.股票回购对股价波动性的影响研究[D].广州:华南理工大学,2020.

[14]张莹.我国上市公司股票回购公告的市场效应研究[D].上海:上海外国语大学,2020.

(作者单位:秭归县财政局)