量能度权:集团公司差异化管控的底层逻辑与治理对策

2024-09-22方政武常岐项安波

摘 要:集团公司差异化管控能够优化不同出资主体的权力配置,然而集团公司管控现有研究对有限理性的默认假设缺乏关注,无法为集团公司差异化管控提供理论支持。本文基于不完全契约理论,指出集团公司差异化管控的底层逻辑是实际控制人、子公司其他股东和子公司高管围绕关键资源禀赋、子公司对集团公司的重要程度和依赖程度等影响因素进行剩余控制权优化配置。同时,剩余控制权配置过程会产生异质性配置结果,进而产生不同的管控模式和代理问题,这就需要辅以异质性治理结构与机制安排,以降低潜在治理成本。本文通过解构上述过程,主要回答了集团公司差异化管控的底层逻辑、分类依据和治理对策等三个核心命题,不仅可以助力集团公司差异化管控实践,还能够为完善中国特色现代企业制度、弘扬企业家精神提供有益启示。

关键词:集团公司;差异化管控;交易成本理论;不完全契约理论;剩余控制权

中图分类号:F271.5 文献标识码:A 文章编号:1000-176X(2024)09-0061-17

一、引 言

集团公司差异化管控是实际控制人(下文简称“实控人”) 根据子公司业务类型或行业环境,对子公司进行分类管控。其目标是融合集团公司治理的两个核心目标——“控风险”“提效率”,实现“该放的放权到位,该管的管住管好”。与传统“一刀切”式的标准化管控模式不同,集团公司差异化管控不仅可以对子公司进行分类管控、提高控制效率,还能够充分激发子公司中不同利益主体的活力。然而,由于差异化管控缺乏清晰的理论框架,集团公司在实践中虽然广泛采用不同类型的管控模式,例如运营型、战略型或财务型管控,但是仍存在权力清单不会放、不能放、不敢放等实践痛点,极大限制了集团公司整体效能的发挥。针对这一实践痛点,中共中央、国务院基于坚持问题导向的改革要求,在国有企业改革中率先探索集团公司差异化管控。国务院国有资产监督管理委员会在2020年印发《国企改革三年行动方案(2020—2022年)》,提出支持和鼓励国有企业集团对相对控股混合所有制企业实施更加市场化的差异化管控。中国共产党第二十届中央委员会第三次全体会议通过的《关于进一步全面深化改革 推进中国式现代化的决定》指出,推进能源、铁路、电信、水利、公用事业等行业自然垄断环节独立运营和竞争性环节市场化改革。按照中国共产党第二十届中央委员会第三次全体会议关于构建高水平社会主义市场经济体制的根本要求,集团公司差异化管控能够通过落实国有企业基于功能定位的分类改革理念,增强国有企业核心功能、提升核心竞争力,同时赋能企业构建市场化经营机制,完善中国特色现代企业制度,有效弘扬企业家精神。

集团公司差异化管控尽管已经是集团公司管控领域的实践热点,但是还没有形成完善的理论框架。关于集团公司管控的现有研究主要基于交易成本理论,遵循两条主线展开:第一条主线证实了集团公司在降低交易成本方面的积极作用,例如Feldman[1]强调了集团公司内部市场对权属企业的支持。另一条主线则指出了集团公司治理可能存在第二类代理问题,例如Fried等[2] 指出,集团公司在约束子公司机会主义行为的同时,还可能出现实控人对其他股东利益的侵占,导致更高的治理成本。为了实现研究主线的融合,Belenzon等[3]开始关注子公司的自主性,认为集团公司管控并不是实控人对子公司的单向控制。在此基础上,徐向艺和方政[4]指出,集团公司管控是实控人控制与子公司自主性相融合的双向治理过程,并进一步指出集团公司管控既要强调实控人的控制效率、缓解子公司内部人控制可能导致的机会主义行为,还应该关注子公司的自主性、弱化实控人过度控制产生的治理成本。至此,集团公司管控研究需要明确集团公司控制与子公司自主性有效协同的实现路径,这也体现了探析集团公司差异化管控底层逻辑的必要性。

Williamson[5]指出,交易成本分析不仅需要明晰治理成本的作用,更需要明确基本假设,主要包括机会主义动机和决策者有限理性。尽管集团公司治理研究从关注实控人自上而下的单向管控,转向强调子公司自主性的实控人与子公司双向治理,体现了该领域研究对治理成本问题的响应,具体体现在通过引入委托代理理论的第二类代理成本,完善了机会主义动机的假设。但集团公司治理研究对交易成本理论的另一个关键假设缺乏关注,即有限理性(Bounded Rationality):第一,治理客体选择的有限理性,缺乏对于子公司其他股东利益的关注。在集团公司框架下,实控人与子公司的产权关系较为复杂——既有实控人全资或独资控制的子公司,也存在实控人控股或参股的子公司。其中,实控人管控全资或独资子公司符合交易成本理论中的一体化逻辑,但是实控人管控控股或参股子公司兼具一体化控制和契约控制的特征,不仅要约束子公司高管的机会主义行为,还要解决子公司可能存在的股东利益分歧问题。现有集团公司治理研究虽然关注了子公司的自主性,却忽视了子公司其他股东与实控人、子公司高管的利益分歧。第二,机制设计的有限理性,忽视了不完全契约的必要性。无论是实控人单向管控,还是实控人与子公司协同治理,都希望设计一套标准化、完备的事前机制。由于集团公司治理客体更加复杂,实控人无法事前预判并约定所有可能事项,因而实控人需要引入不完全契约,以应对事前机制不完备、无法满足适应性的问题。第三,资源利用的有限理性,忽视了权力配置在资源整合中的重要性。由于实控人、子公司其他股东和子公司高管的资源禀赋存在差异,集团公司治理不仅需要汇聚各方的资源禀赋,更需要完成资源禀赋向企业能力的转变。但资源禀赋向企业能力的转变,不仅面临资源搜寻和发现的挑战,还需要注意资源的潜在衰竭过程,这都需要实控人进行必要的权力配置,以确保资源的有效利用。然而,现有研究更多强调了实控人的管控强度,而忽略了必要的权力再配置。本文基于交易成本理论关于有限理性的假设,继续深化集团公司治理的研究,指出集团公司差异化管控的底层逻辑是实控人主导、子公司其他股东和子公司高管参与剩余控制权优化配置的讨价还价过程,并通过探析影响三方讨价还价的关键因素,明晰不同配置结果的治理对策,实现差异化管控的因企施策。

本文理论创新主要体现在三个方面:第一,基于交易成本理论的有限理性假设和不完全契约理论的剩余控制权配置原则,明确了集团公司差异化管控的剩余控制权配置主体,即委托人—委托人—代理人三方(实控人、子公司其他股东和子公司高管)。集团公司治理需要同时应对两类代理问题,即实控人、子公司其他股东与子公司高管三方可能存在利益分歧,这就需要探析三方之间权力的优化配置,以避免剩余控制权错配导致的治理效率损失,为提升集团公司治理水平提供理论依据。第二,识别了关键资源禀赋、子公司对集团公司的重要程度和依赖程度等影响因素,并进一步明晰了集团公司差异化管控需要有效平衡集团公司整体管控效率和子公司资源利用效率,即由实控人主导、子公司其他股东和子公司高管参与剩余控制权配置的过程。第三,解构实控人、子公司其他股东与子公司高管的剩余控制权配置过程,识别了关键资源禀赋等影响因素,以及上述影响因素讨价还价所形成的异质性管控模式和治理结构,并提出了针对性的公司治理优化措施,为集团公司治理实践提供更为具体的治理路线图。

二、集团公司差异化管控的底层逻辑:剩余控制权优化配置

(一) 集团公司差异化管控:集团公司实控人、子公司其他股东与子公司高管的剩余控制权配置

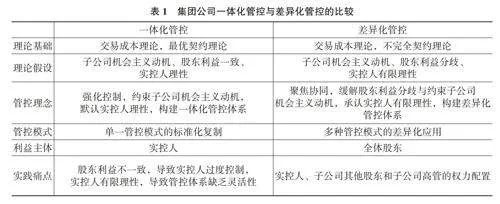

集团公司管控研究尽管基于交易成本理论的机会主义动机假说,强调对子公司的控制,以约束子公司潜在机会主义动机,但是本文认为,现有研究还需要进一步深化对集团公司管控的研究。由于集团公司大部分子公司并不是实控人独资或全资,子公司其他股东可能与集团公司实控人存在利益分歧,这就要求集团公司管控还需要关注子公司其他股东的利益。因此,基于交易成本理论,集团公司管控效率的优化需要明晰以下两个关键假设:第一,集团公司管控框架下的机会主义动机还需要考虑股东利益分歧导致的第二类代理问题。由于集团公司股权结构复杂性导致的潜在股东利益分歧,集团公司管控不仅要约束子公司潜在的机会主义动机,还需要预防股东间的利益侵占问题(包括部分股东与子公司高管合谋侵占其他股东利益的情况),即治理客体不仅包括子公司高管,还应当包括实控人和子公司其他股东。第二,实控人有限理性无法确保一体化管控的动态有效。前文已述,由于治理客体选择、机制设计、资源利用的有限理性,集团公司实控人难以预先构建一套完备的一体化管控体系,这就需要实控人、子公司其他股东和子公司高管进行必要的权力配置,以突破有限理性的束缚,有效提升管控效率。基于此,集团公司实控人应考虑从一体化管控转向差异化管控,从关注实控人管控效率转向提升全体股东利益,这不仅可以强化监督和制衡、进而缓解股东利益分歧和约束子公司机会主义动机,还可以有效配置权力,以增强子公司活力、有效应对市场不确定性。集团公司一体化管控与差异化管控的比较分析,如表1所示。

由于Grossman和Hart[6]借助剩余控制权解决了交易成本理论的治理成本问题,本文通过引入不完全契约理论,指出集团公司差异化管控的底层逻辑是剩余控制权优化配置问题。不完全契约理论首次提出了剩余控制权的概念,并将控制权分为特定控制权和剩余控制权。其中,特定控制权可以通过法律法规或契约预设,而剩余控制权则解决的是正式契约未尽事宜的控制权。关于不完全契约理论的早期研究指出,所有权是股东掌握剩余控制权的基础。随着人力资本作用的凸显和金融资本稀缺性的相对弱化,Rajan和Zingales[7] 提出了关键资源理论(Critical ResourcesTheory),推动了不完全契约理论的发展,指出在其他利益主体讨价还价能力越来越强的情况下,股东需要认真考虑是否有必要进行剩余控制权的优化配置,以避免因权力错配导致的治理效率损失。唐跃军和左晶晶[8]从创业企业的视角支持了关键资源理论。因此,关键资源是不完全契约理论框架下剩余控制权配置的基础,而股东和高管都应参与剩余控制权配置。

由于不完全契约理论根植于股权高度分散的发达市场情境,剩余控制权配置目标主要是弱化高管侵占股东利益的第一类代理问题,且默认股东之间能够保持利益一致,即股东作为统一的单一主体参与剩余控制权配置。然而,在股权相对集中的集团公司,实控人与子公司其他股东的利益并不一致,不仅可能导致实控人与子公司高管合谋侵占其他股东的利益,还可能产生子公司其他股东与子公司高管合谋侵占实控人的利益,这就要求在剩余控制权配置过程中将股东主体细分为实控人和其他股东,深入分析实控人、子公司其他股东和子公司高管之间的剩余控制权配置过程。因此,区别于传统不完全契约理论框架下剩余控制权配置的“股东—高管”双主体,集团公司治理的双向治理理论视角需要进一步解构剩余控制权配置过程,将剩余控制权配置对象进一步拓展为实控人、子公司其他股东和子公司高管三方,探析其讨价还价过程。

(二) 集团公司实控人的自上而下控制:主导剩余控制权配置,决定是否让渡剩余控制权

⒈实控人主导剩余控制权配置的原因

作为内部市场的创造者和协调者,集团公司实控人在剩余控制权配置过程中居于主导地位,能够决定是否让渡剩余控制权给特定子公司,主要原因体现在两个方面:

其一,源自降低交易成本的剩余控制权获取。Sengul等[9]和Faccio等[10]均证实了集团公司主导的内部市场具有资源再配置、降低交易成本的功能,能够为关联公司参与市场竞争提供保障,并可以有效抵御外部市场的不确定性。由于集团公司对子公司的股权控制更多采用控股或参股的方式、而非全资或独资的方式,子公司其他股东可以“搭便车”式分享集团公司内部市场资源配置能力所带来的收益和保障。作为集团公司内部市场的创造者,实控人能够有效降低交易成本、提高资源配置效率,应当主导掌握剩余控制权。

其二,旨在降低治理成本的剩余控制权获取。作为集团公司的关键责任主体,实控人不仅要考虑集团公司整体效率诉求,还要承担更多风险,例如外部环境突变导致的经营风险、股东或高管决策失误导致的治理风险等,这些都需要实控人考虑如何降低治理成本、提高治理效率。实控人为了降低治理成本,需要掌握剩余控制权。一方面,可以确保在遇到不确定性事件,尤其是初始权力配置未尽事宜的情况下能够获得最终决策权;另一方面,还可以主导监督和激励机制的构建,避免剩余控制权错配或股东利益不一致导致潜在代理问题,例如高管内部人控制、其他股东的短视倾向等。据此,作为集团公司内部市场的协调者,实控人能够有效降低治理成本、抵御外部风险,应当主导剩余控制权的配置过程。

⒉实控人不能随意让渡剩余控制权的原因

前文已述,关键资源是剩余控制权配置主体讨价还价的依据。由于子公司其他股东或子公司高管提供了实控人所需的关键资源,实控人不仅需要保障子公司其他股东和子公司高管的利益,还需要在剩余控制权配置中充分考虑各自的讨价还价能力。虽然集团公司治理研究开始强调子公司自主性的保护,但是本文认为,子公司不能完全独立于实控人,这不仅是因为实控人持有股权,更重要的是子公司还需要依赖于集团公司内部市场、强化抵御风险能力。基于此,集团公司治理研究似乎走向了实控人单向治理的另一个极端——过分强调子公司自主性而忽视了实控人的正当权利,这导致了两方面的问题:第一,忽视了子公司让渡部分自主性的必要性。由于集团公司内部市场给子公司成长提供了强大的支持,子公司在享受内部市场资源保障的同时,还应该为集团公司整体发展作出贡献,甚至牺牲部分自主性。第二,默认子公司自主性只存在积极治理效应。现有研究默认子公司其他股东或子公司高管奉行公司至上主义,认为子公司通过有效制衡实控人,可以获取必要的自主性,进而促进子公司良性成长。但现有研究没有关注子公司其他股东或子公司高管与子公司整体利益也可能存在分歧,即其他股东或子公司高管的机会主义行为可能弱化子公司自主性的积极治理效应,甚至损害集团公司和子公司的长期价值。据此,本文认为,实控人不能随意让渡剩余控制权主要基于以下两个原因:

其一,子公司其他股东的短期利益诉求可能弱化剩余控制权配置效率和损害子公司整体利益。Goldman和Wang[11]指出,由于子公司其他股东的利益取向可能与实控人并不一致,子公司其他股东的短期利益诉求可能引起子公司的投资短视或短期主义行为,进而导致潜在代理问题。贺勇和李世辉[12]指出,子公司其他股东利益诉求与实控人内部市场整体利益追求的矛盾、与高管企业家精神的碰撞等,可能导致价值共毁。因此,在剩余控制权配置过程中,实控人针对子公司其他股东的主要治理命题不仅包括利益保护,还需要关注其潜在机会主义行为对子公司以及集团公司整体效率的负面影响,即弱化子公司其他股东机会主义动机的同时,实现股东的高效协同。

其二,子公司高管的内部人控制也可能弱化剩余控制权配置效率和损害子公司整体利益。子公司高管最了解市场变化,也需要更多权力以响应市场变化,这就需要实控人在剩余控制权配置中充分考虑高管人力资本和社会资本的议价能力。但Dau等[13]指出,子公司自主性也可能导致子公司的内部人控制问题。因此,在剩余控制权配置过程中,实控人针对子公司高管的主要治理命题除了探索高管企业家才能有效发挥的治理边界,还需要警惕高管侵占股东利益的内部人控制问题,即弱化内部人控制的同时,充分发挥高管的企业家才能。

(三) 子公司其他股东或子公司高管的自下而上制衡:优化剩余控制权配置、避免实控人过度控制

实控人主导剩余控制权配置是对实控人降低交易成本和治理成本的补偿。但实控人不能独揽剩余控制权。Schulze和Zellweger[14]指出,在商业竞争中,实控人不能独立应对不确定性,而需要依靠子公司其他股东和子公司高管的物质或人力资本。由于子公司其他股东和子公司高管提供了实控人所需的关键资源,剩余控制权再配置的需求就出现了,这就要求实控人、子公司其他股东和子公司高管基于关键资源进行剩余控制权的优化配置,以约束实控人的过度控制。具体来说,实控人不能独揽剩余控制权的原因体现在以下两个方面:

其一,实控人对子公司其他股东关键资源的依赖。实控人在子公司中引入其他股东,无论动机是获取融资还是业务合作,都体现了实控人对其他股东关键资源的需求,即其他股东所提供关键资源具有一定稀缺性。子公司其他股东所提供关键资源的稀缺性就成为其参与剩余控制权配置的基础。因此,在集团公司管控框架下,其他股东所提供的稀缺性关键资源未必能够主导剩余控制权配置,但是其能否获取剩余控制权至少应该经过与实控人的讨价还价,以实现剩余控制权的优化配置。

其二,实控人对子公司高管关键资源的依赖。高管被选聘的重要原因是具备实控人或子公司所需的稀缺性关键资源,例如企业家才能或社会资源等。陈德球和胡晴[15]指出,在数字化转型的背景下,人力资本成为子公司高管获取剩余控制权的基础。实控人为了避免子公司高管的内部人控制问题,应该强化对子公司高管机会主义行为的监督。然而,大股东过度控制也可能限制子公司高管企业家才能的施展,导致子公司高管丧失自主性。由于子公司高管关键资源的稀缺性,实控人应该考虑是否赋予子公司高管必要的剩余控制权。Alvarez等[16]和Decreton等[17]均指出,这是应对具体市场竞争和不确定性的必然要求。本文认为,子公司高管掌握必要的剩余控制权,能够更加充分地发挥企业家才能,进而为股东创造更多价值回报,实现双方利益协同。

(四) 集团公司差异化管控的底层逻辑:实控人主导、子公司其他股东和子公司高管参与的剩余控制权优化配置

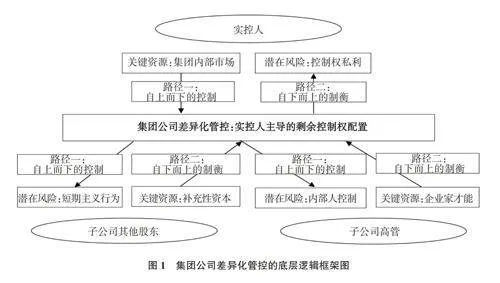

综合前文所述,集团公司差异化管控不仅需要实控人自上而下的控制,以弱化子公司其他股东和子公司高管的机会主义行为,还需要子公司其他股东和子公司高管自下而上的制衡,以发挥各方关键资源效率和约束实控人的过度控制行为,这就要求集团公司对子公司进行剩余控制权的差异化配置,实现三方资源效率提升和潜在风险防范的治理协同,以降低关键资源整合的治理成本。因此,集团公司差异化管控的底层逻辑是实控人主导的、子公司其他股东和子公司高管参与的剩余控制权优化配置,以降低潜在的治理成本,如图1所示。

三、集团公司差异化管控的分类依据:剩余控制权配置的影响因素

剩余控制权配置的影响因素是集团公司对子公司进行差异化管控的分类依据。不完全契约理论指出,剩余控制权错配容易导致治理效率损失。那么,如何实现剩余控制权的合理配置呢?前文已述,剩余控制权配置是实控人、子公司其他股东和子公司高管之间的讨价还价过程,但是三方是否可以实现剩余控制权优化配置并没有得到系统论证。由于交易成本理论无法解释治理成本问题,不完全契约理论开始转向企业内部。在Rajan和Zingales[7] 明确了关键资源的重要性后,Hart[18] 又引入参照点契约,探析治理成本对企业边界的影响。因而本文基于不完全契约理论,通过探析各方讨价还价的参照点,明确剩余控制权配置的关键影响因素,解构实控人、子公司其他股东和子公司高管的剩余控制权配置过程,为集团公司差异化管控提供可行的分类依据。

(一) 参与主体获取剩余控制权的参照点:基于关键资源的治理收益与治理成本权衡

虽然关键资源是实控人、子公司其他股东或子公司高管获取剩余控制权、分享治理收益的基础,但是获取剩余控制权也要承担源自治理风险的治理成本。因此,本文认为,实控人、子公司其他股东或子公司高管三方根据关键资源稀缺性(治理收益) 和潜在治理风险(治理成本) 确定获取剩余控制权的参照点。

⒈实控人——内部市场效率与关键资源整合效率的权衡

由于子公司其他股东和子公司高管可能存在机会主义动机,实控人掌握剩余控制权不仅可以融合其他股东和子公司高管的关键资源禀赋、为子公司争取更多资源支持,还可以降低实控人所承担的风险,提高集团公司的整体治理效率。但实控人是否掌握剩余控制权,还需要考虑子公司其他股东和子公司高管所提供关键资源的相对稀缺性。具体来说,如果实控人的关键资源并不能替代子公司其他股东或子公司高管所提供的关键资源,例如其他股东的社会资本获取能力或高管企业家才能等,实控人掌握剩余控制权不仅要承担获取其他股东和子公司高管关键资源的成本,还涉及整合异质性关键资源的治理成本,可能导致潜在的治理效率损失。此时,实控人应该考虑让渡剩余控制权给子公司。因此,实控人获取剩余控制权的参照点是内部市场效率(治理收益)与关键资源整合效率(治理成本) 的权衡。

⒉子公司其他股东与子公司高管——稀缺性关键资源保值增值与内部市场效率损失的权衡

由于实控人主导剩余控制权配置过程,子公司其他股东或子公司高管参与剩余控制权配置的前提是能够提供稀缺性关键资源。如果子公司其他股东和子公司高管都不能提供稀缺性关键资源,而主要依赖实控人提供稀缺性关键资源,实控人将掌握剩余控制权。值得注意的是,如果子公司其他股东或子公司高管能够提供稀缺性关键资源,实控人就一定会让渡剩余控制权吗?答案是否定的。由于子公司其他股东或子公司高管还需要集团公司内部市场的支持,因而双方与实控人围绕剩余控制权的讨价还价也面临着稀缺性关键资源保值增值(治理收益) 与内部市场效率损失(治理成本) 的权衡。

子公司其他股东方面,其讨价还价能力的基础是所提供关键资源的稀缺性,例如体现融资能力的金融资本、体现外部资源获取能力的人力资本或社会资本。如果子公司其他股东能够提供实控人急需的稀缺性关键资源,就具有较强讨价还价能力,能够通过优化公司治理结构制衡实控人的过度控制,获取必要的治理收益——自身稀缺性关键资源保值增值。然而,如果子公司其他股东能够制衡实控人并获取剩余控制权,那么实控人可能降低内部市场对子公司的支持程度,进而减少子公司从内部市场获取的治理收益,这就要求子公司其他股东寻求集团公司外部市场的资源支持,并承担更高的治理成本。因此,子公司其他股东获取剩余控制权的参照点是自身稀缺性关键资源保值增值(治理收益) 和内部市场效率损失(治理成本) 的权衡。

与子公司其他股东类似,子公司高管讨价还价能力的基础也是其关键cfH+o15Q3yCR0S0gMisje5hL2XRarfPR9Sgn5LDB/AQ=资源的稀缺性,例如体现企业家才能的人力资本、外部资源获取能力的社会资本等。如果子公司高管能够提供股东所需的关键资源,尤其是源自企业家才能的市场响应能力和经营管理能力,实控人和其他股东可能让渡剩余控制权给子公司高管,使得后者具有较强自主性,进而充分发挥企业家才能、实现必要的治理收益——企业家才能变现。但如果子公司高管掌握了剩余控制权,同样也需要考虑实控人和子公司其他股东降低支持力度的可能性。如果股东们降低了支持力度,子公司高管则需要承担内部市场效率损失,进而产生较高的治理成本。因此,子公司高管获取剩余控制权的参照点是企业家才能变现(治理收益) 与内部市场效率损失(治理成本) 的权衡。

(二) 剩余控制权的配置过程:基于关键资源禀赋的讨价还价

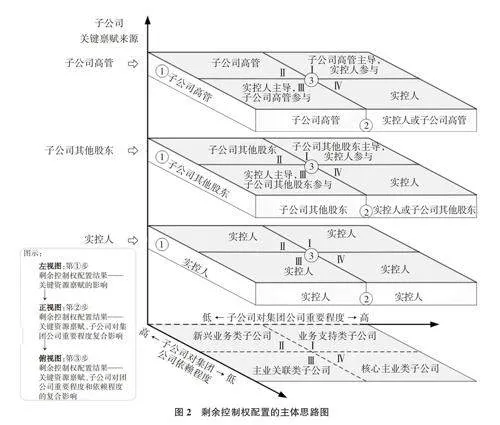

如何配置剩余控制权?本文通过探析剩余控制权配置的关键影响因素,期望为集团公司差异化管控实践提供可操作的分类依据。Grossman和Hart[6] 指出,当外部环境不确定性程度较高,或代理人能力在提升绩效表现中作用更大时,剩余控制权应该配置给代理人,即关键资源利用效率和不确定性是剩余控制权配置的关键影响因素。在集团公司场景下,实控人虽然提供了内部资本市场,但是需要子公司其他股东和子公司高管的关键资源禀赋,以提高资源配置效能。同时,子公司其他股东和子公司高管尽管提供了关键资源禀赋,但是同样依赖实控人内部资本市场的资源优势,以抵御外部环境的不确定性。因此,集团公司框架下的剩余控制权配置,是实控人、子公司其他股东和子公司高管围绕子公司层面关键资源禀赋来源和集团公司层面内部市场效率的讨价还价过程。剩余控制权配置的主体思路,如图2所示。

⒈关键资源禀赋:子公司层面的关键资源利用效率权衡

孙莹等[19]指出企业是异质性资本的融合。据此,本文认为,有效的权力配置有利于整合异质性关键资源禀赋。Barzel[20]指出,在权力配置的过程中,如果一方对资产收入产生较大影响,则这一方应该被赋予更多的决策权,即谁能够提高关键资源利用效率,谁就应该掌握更多权力。由于股东和高管的人力资本或社会资本都带有专用性特征,因而本文假设关键资源所有者对自身所提供关键资源的利用效率最高。基于此,剩余控制权配置的第一个影响因素是关键资源禀赋,即谁提供了支撑企业成长且其他剩余控制权配置主体并不具备的稀缺性关键资源,谁就应该掌握剩余控制权。由于实控人、子公司其他股东和子公司高管各自关键资源禀赋存在差异,剩余控制权配置可能出现三种结果:

其一,实控人如果提供了相对稀缺的关键资源,则亲自掌握剩余控制权。由于子公司所需关键资源禀赋都由实控人提供,因而子公司高度依赖于实控人及其内部市场。在这种情况下,剩余控制权理应由实控人掌握,例如商业二类国有企业及其子公司,日常运营高度依赖国有出资人的关键资源,而子公司其他股东和子公司高管的讨价还价能力较弱,因而剩余控制权应该掌握在国有出资人手中,以提高国有出资人主导的内部市场效率;在民营企业中,倘若没有融资和经营压力,创始团队对公司业务以及外部竞争的认知都是外来股东和高管无法比拟的,这就需要保证剩余控制权掌握在创始团队手中,以弱化外来股东短视投资行为和外来高管机会主义行为对公司长期价值的负面影响。因此,当实控人所提供关键资源更为稀缺时,实控人并不愿意让渡剩余控制权,而是寻求掌握剩余控制权。

其二,子公司其他股东如果提供相对稀缺的关键资源,实控人不得不让渡剩余控制权给子公司其他股东。子公司其他股东如果提供了子公司运作所需关键资源,那么将具有更强的讨价还价能力。在这种情况下,如果实控人不愿意让渡剩余控制权,那么子公司其他股东可能减少关键资源的投入,甚至“用脚投票”,这将显著影响子公司的经营能力和绩效水平。比如国有企业及其子公司进行多元化投资时,相关行业或领域的子公司其他股东除了提供必要的金融资本外,其响应市场竞争和不确定性的社会资本和人力资本更为稀缺,这就使得其他股东的讨价还价能力更强,需要实控人让渡剩余控制权。再比如在民营企业中,当进行外部融资或进入新行业时,子公其他股东所提供关键资源就具有了相对稀缺性——金融资本能够满足融资需求,而人力资本和社会资本能够提高民营企业进入新行业的运营效率,这就导致实控人不得不将剩余控制权让渡给子公司其他股东。因此,当子公司其他股东所提供的关键资源更为稀缺时,实控人虽然不愿意,但是不得不向其他股东让渡剩余控制权。

其三,子公司高管如果提供相对稀缺的关键资源,实控人和其他股东不得不让渡剩余控制权给子公司高管。由于市场存在不确定性,子公司高管人力资本的作用日益提升,为其获取剩余控制权提供了支持。当面临外部市场竞争较强时,子公司高管所提供的人力资本或社会资本对子公司成长至关重要,这就导致股东关键资源和子公司高管关键资源的权衡,促使剩余控制权从股东转移给子公司高管。Aggarwal等[21]指出,如果高管团队具有更强的讨价还价能力,那么公司更有可能采用双层股权结构,且引入日落条款的可能性较小。无论商业一类国有企业及其子公司还是民营企业,其所面临市场竞争较强,快速察觉市场变化并作出有效响应将显著影响绩效水平。与股东的关键资源相比较,高管的人力资本或社会资本更能满足快速响应的要求,这就使得子公司高管能够掌握剩余控制权,以确保高管拥有充分自主性应对市场变化。因此,当子公司高管所提供关键资源更为稀缺时,实控人虽然不愿意,但是其不得不向子公司高管让渡剩余控制权(图2的第①步)。

⒉内部市场效率:集团公司层面的不确定性抵御能力

集团公司内部市场不仅能够提供子公司关键资源支持,还能够提高子公司抵御不确定性的能力。然而,集团公司与子公司的目标并不一致——集团公司需要考虑内部市场整体效率最大化,而子公司只需要考虑自身效率最大化。上述目标的分歧要求子公司剩余控制权配置目标不仅包括提升子公司自身治理效能,还应该包括优化集团公司整体效能,即实现集团公司与子公司的治理协同。因此,本文认为,剩余控制权配置还需要考虑集团公司层面的影响因素,即集团公司与子公司的相互依赖程度。

其一,子公司对集团公司内部市场的重要性,即实控人基于内部市场效率与注意力有限性的权衡。实控人作为集团公司内部市场的创造者和协调者,能够主导集团公司与子公司之间的剩余控制权配置过程,以确保内部市场效率的提高。然而,根据Kahneman[22]的观点,注意力有限性导致实控人无法同等关注每一个子公司,这就要求实控人进行注意力的合理分配、选择性关注某一些子公司。那么哪些子公司更容易得到实控人关注呢?Plourde等[23]指出,规模较大的,尤其是对集团公司内部市场较为重要的子公司更有可能得到实控人关注,这是因为这一类子公司的绩效表现直接关系到集团公司,尤其是实控人切身利益。此时,如果关键资源是由实控人提供,那么实控人倾向于掌握剩余控制权。但倘若子公司其他股东和子公司高管的关键资源是实控人所急需的,那么实控人可能面临剩余控制权的讨价还价,进而产生不同的配置结果——实控人掌握剩余控制权,或关键资源提供者掌握剩余控制权(子公司其他股东或子公司高管)。另外,还存在子公司对集团公司内部市场重要程度不高的情况。如果子公司对集团公司内部市场整体效率影响较小,Magelssen[24]认为实控人可能会减少对这一类子公司的关注。此时,实控人倾向于主动让渡剩余控制权给关键资源提供者——实控人自己、子公司其他股东或子公司高管。比如集团内的新创公司,由于规模较小、业务不成熟,实控人虽然提供了关键资源支持,但是倾向于赋予这类公司更多自主性,以激励子公司其他股东和子公司高管助力企业成长。因此,子公司对集团公司的重要程度显著影响实控人注意力分配,是剩余控制权配置的第二个关键因素。具体而言,剩余控制权配置可能出现六种情况(图2的第②步)。

其二,子公司对集团公司的依赖程度,即子公司其他股东或子公司高管获取内部市场支持的取舍。前文已述,集团公司内部市场能够为子公司成长和抵御外部风险提供必要的资源支持。子公司其他股东或子公司高管虽然提供了关键资源,但是还需要依赖集团公司内部市场的支持,这就需要子公司其他股东或子公司高管进行必要的取舍,即获取剩余控制权、承担内部市场支持弱化的风险,还是让渡剩余控制权、获取内部市场更大支持。据此,本文认为,子公司对集团公司的依赖程度可能影响子公司其他股东或子公司高管选择,是集团公司情境下剩余控制权配置的第三个关键影响因素。如果子公司对集团公司内部市场的依赖程度较高,那么子公司倾向于依靠集团公司对抗外部环境的不确定性、降低自身风险水平。此时,尽管子公司其他股东和子公司高管提供了关键资源,但是他们依旧可能弱化对剩余控制权的诉求,并将剩余控制权让渡给实控人,以换取集团公司内部市场的支持。进一步分析,剩余控制权配置综合考虑子公司对集团公司的重要程度和依赖程度,可能出现以下两种情况:第一,当子公司对集团公司重要程度较高(实控人寻求掌握剩余控制权) 且依赖程度也较高(子公司其他股东或子公司高管愿意让渡剩余控制权)时,集团公司与子公司的相互依赖程度较高,本文将该类子公司命名为“核心主业类子公司”。在核心主业类子公司中,讨价还价的结果是无论关键资源来源于哪一方,实控人都将掌握剩余控制权。第二,当子公司对集团公司重要程度较低(实控人愿意让渡剩余控制权),但是依赖程度较高(子公司其他股东或子公司高管愿意让渡剩余控制权) 时,子公司更为依赖集团公司,本文将该类子公司命名为“主业关联类子公司”。在主业关联类子公司中,子公司其他股东与子公司高管的讨价还价能力较弱,因而实控人能主导剩余控制权的使用,倾向与关键资源提供方共同掌握剩余控制权(其中,如果关键资源来源是实控人,那么实控人将选择掌握剩余控制权)。然而,如果子公司对集团公司的依赖程度较低,子公司获取集团公司外部市场支持的能力较强。此时,子公司其他股东和子公司高管可能凭借关键资源禀赋,强化对剩余控制权的诉求,以制衡实控人过度控制。进一步分析,剩余控制权配置综合考虑子公司对集团公司的重要程度和依赖程度,可能出现以下两种情况:第一,当子公司对集团公司重要程度较高(实控人寻求掌握剩余控制权),但是依赖程度较低(子公司其他股东或子公司高管寻求掌握剩余控制权) 时,集团公司对子公司可能产生一定程度的依赖,本文将该类子公司命名为“业务支持类子公司”。在业务支持类子公司中,尽管子公司对集团公司的高重要性使得实控人希望掌握剩余控制权,但是子公司对集团公司依赖程度较低,因而子公司其他股东与子公司高管讨价还价能力更强,实控人不得不遵循关键资源提供方掌握剩余控制权的原则,将剩余控制权让渡给关键资源提供方(如果关键资源来源是实控人,那么实控人将选择掌握剩余控制权),呈现子公司其他股东或子公司高管主导,并与实控人共同掌握剩余控制权的局面。需要注意的是,如果子公司其他股东主导剩余控制权,则形成股东互相监督的制衡型治理结构;而如果子公司高管主导剩余控制权,则可能形成旨在强化高管权力的双层股权结构。第二,当子公司对集团公司重要程度较低(实控人愿意让渡剩余控制权) 且依赖程度较低(子公司其他股东或子公司高管寻求掌握剩余控制权) 时,集团公司与子公司的相互依赖程度较低,本文将该类子公司命名为新兴业务类子公司。在“新兴业务类子公司”中,实控人愿意将剩余控制权让渡给关键资源提供方(其中,如果关键资源来源是实控人,那么实控人将选择掌握剩余控制权),呈现与子公司层面一致的剩余控制权配置结果。因此,基于上述分析,剩余控制权配置可能出现十二种情况(图 2的第③步)。

(三) 剩余控制权的关键影响因素识别:基于集团公司治理实践的调查分析

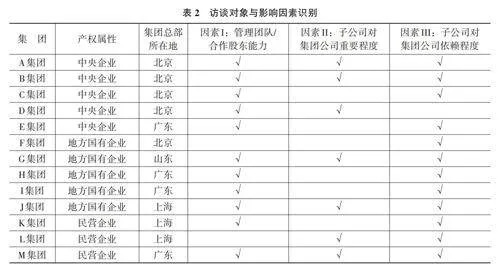

为了证实剩余控制权关键影响因素识别的合理性,本文依托研究课题组、对13家大型企业集团的集团副总经理以及相关职能部门负责人进行了访谈,形成近30万字的调研文字材料,如表2所示。其中,中央企业5家(集团总部设置在北京有4家,设置在广东有1家),地方国有企业5家(集团总部设置在广东有2家,剩余3家分别设置在北京、上海和山东),民营企业3家(集团总部设置在上海有2家,设置在广东有1家)。在访谈过程中,笔者专门设置了开放性问题——“请您谈谈在过往管控实践中,影响子公司自主性权限的因素有哪些?”以获取影响差异化管控的因素。通过整理上述问题的答案,本文发现了三个高频出现的因素——子公司对集团公司的依赖程度(12次)、管理团队/合作股东能力(11次) 和子公司在集团公司中的重要程度(7次)。综合前文分析,管理团队/合作股东能力可以说明关键资源禀赋对剩余控制权配置的影响,而子公司对集团公司的重要程度和依赖程度则可以体现集团公司内部市场效率在剩余控制权配置中的作用,这为前文理论分析提供了实践证据。

四、集团公司差异化管控的治理对策:剩余控制权配置的因企施策

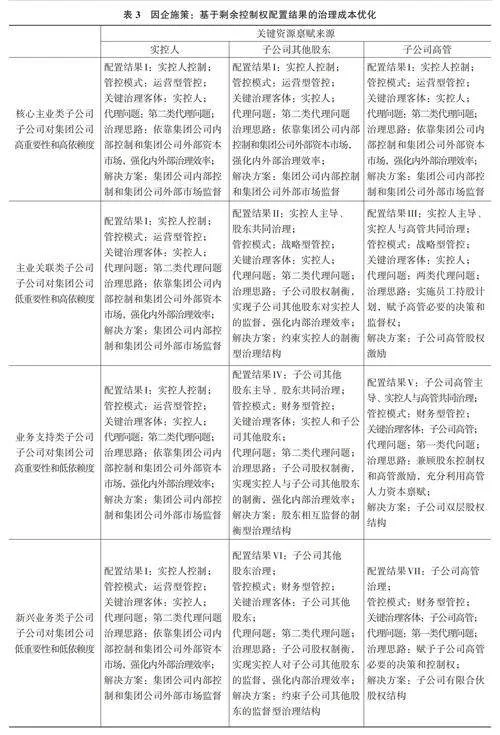

集团公司框架下的剩余控制权配置是实控人、子公司其他股东和子公司高管之间的讨价还价过程,而不同的配置结果不仅会选择相应的管控模式,还会产生不同的关键治理客体以及异质性的代理问题,需要更具针对性的治理优化措施,以降低关键资源整合的治理成本,而非削足适履式的标准化治理安排。前文已述,实控人、子公司其他股东和子公司高管之间剩余控制权配置的影响因素包括关键资源禀赋,子公司对集团公司的重要程度和依赖程度,这产生了不同的剩余控制权配置结果。基于剩余控制权配置结果的治理成本优化,如表3所示。

(一) 实控人控制的治理优化:有效制衡的运营型管控

如果实控人提供关键资源,或者在核心主业类子公司中的强议价能力,那么剩余控制权配置结果是实控人控制。在这种情况下,集团公司应采用运营型管控,以确保实控人利益最大化。但由于运营型管控可能导致实控人对其他股东利益侵占的问题,因而关键治理客体也是实控人。此时,子公司治理重点是弱化实控人过度控制导致的治理成本、充分保障子公司其他股东的正当权益。由于子公司其他股东议价能力较弱,集团公司内部控制和外部监督机制是保障子公司其他股东利益的重要途径,这就要求集团公司内部控制部门和外部监督机构(分析师和外部审计师等专业机构) 充分关注实控人的控制行为。因此,当剩余控制权配置结果是实控人控制时,运营型管控的治理思路应该是有效制衡实控人行为、降低治理成本,而具体解决方案包括强化集团公司内部控制和集团公司外部市场监督。

(二) 实控人主导、股东共同治理的治理优化:有效制衡的战略型管控

如果子公司其他股东提供了主业关联类子公司的关键资源,那么剩余控制权配置结果是实控人主导、股东共同治理。由于子公司对集团公司内部市场依赖程度较高,子公司其他股东可能选择让渡剩余控制权,使得实控人主导但又不能独享剩余控制权。在这种情况下,集团公司应采用战略型管控以利用子公司其他股东的资源效能。此时,治理重点是降低实控人过度控制导致的治理成本、保障子公司其他股东的利益。但区别于实控人控制,实控人主导、股东共同治理不能忽视子公司其他股东的议价能力。子公司其他股东通过提供关键资源强化了其话语权,可以形成约束实控人的制衡型治理结构。因此,当剩余控制权配置结果是实控人主导、股东共同治理时,战略型管控的治理思路应是借助股权制衡,实现子公司其他股东对实控人的监督,而解决方案则是约束实控人的制衡型治理机制,例如强化子公司其他股东的表决权、董事会成员提名权等。

(三) 实控人主导、实控人与子公司高管共同治理的治理优化:有效激励子公司高管的战略型管控

如果子公司高管提供了主业关联类子公司的关键资源,剩余控制权配置结果是实控人主导、实控人与子公司高管共同治理。在子公司对集团公司内部市场依赖程度较高时,子公司高管虽然提供了关键资源,但是需要服务于集团公司整体目标,因而不得不将剩余控制权让渡给实控人。在这种情况下,集团公司应采用战略型管控,以发挥子公司高管的企业家才能。此时,子公司治理重点还是降低实控人过度控制导致的治理成本。那么,子公司高管能够凭借关键资源和制衡型治理结构约束实控人行为吗?答案是否定的,这是因为实控人可以直接干预子公司高管选聘,形成更换子公司高管的可置信威胁,使得子公司高管难以有效发挥治理作用。在这种情况下,子公司高管参与治理的路径是获取股东身份,即在获取必要决策和监督权的同时,实现与实控人的长期利益绑定。这不仅可以强化子公司高管约束实控人的动机,也能提升子公司高管的履职能力。因此,当剩余控制权配置结果是实控人主导、实控人与子公司高管共同治理时,战略型管控的治理思路应该是实施员工持股计划,而可行性解决方案是实施子公司高管股权激励。

(四) 子公司其他股东主导、股东共同治理的治理优化:股东相互监督的财务型管控

如果子公司其他股东提供了业务支持类子公司的关键资源,剩余控制权配置结果则是子公司其他股东主导、股东共同治理。虽然子公司对集团公司内部市场依赖程度较低,可能导致子公司其他股东寻求掌握剩余控制权,但是子公司对集团公司内部市场重要程度较高,却使得实控人不愿意轻易放弃剩余控制权。在这种情况下,无论实控人还是子公司其他股东都需要弱化对方的机会主义动机、保护自身利益,这就产生了关键治理客体——实控人和子公司其他股东。由于子公司其他股东的资源禀赋非常重要,集团公司应采用财务型管控,以充分整合股东的资源。此时,子公司治理重点是弱化实控人或子公司其他股东的机会主义动机、促进股东间的利益趋同。由于实控人与子公司其他股东都寻求掌握剩余控制权,双方会针对股权结构、董事会成员提名比例等问题进行讨价还价,其目的是形成制衡型治理结构,以实现双方利益趋同。因此,当剩余控制权配置结果是子公司其他股东主导、股东共同治理时,财务型管控的治理思路应该是借助股权制衡,实现实控人与子公司其他股东互相监督,进而强化内部治理效率、降低治理成本,而具体解决方案是构建股东相互监督的制衡型治理结构。

(五) 子公司高管主导、实控人与子公司高管共同治理的治理优化:基于双层股权架构的财务型管控

如果子公司高管提供了业务支持类子公司的关键资源,剩余控制权配置结果则是子公司高管主导、实控人与子公司高管共同治理。当子公司对集团公司内部市场依赖程度较低时,子公司高管凭借关键资源,可能寻求掌握剩余控制权。但由于业务支持类子公司对集团公司内部市场重要程度较高,实控人可能不愿放弃剩余控制权。在这种情况下,集团公司可以采用财务型管控,即在利用子公司高管人力资本的同时,有效约束子公司高管机会主义动机,以降低潜在的治理成本。此时,关键治理客体是子公司高管,而治理重点则是约束子公司高管的机会主义动机。针对这一问题,实控人可以构建有效的激励机制,以激励子公司高管,例如双层股权结构。Aggarwal等[21]指出,双层股权结构能够高效利用企业家才能,而石晓军和王骜然[25]、郑志刚等[26]也指出双层股权结构可以有效调和股东和子公司高管的潜在利益分歧。因此,当剩余控制权配置结果是子公司高管主导、实控人与子公司高管共同治理时,财务型管控的治理思路应该是兼顾股东控制权和子公司高管激励,充分利用高管人力资本禀赋,而具体解决方案是引入双层股权结构。

(六) 子公司其他股东治理的治理优化:有效监督的财务型管控

如果子公司其他股东提供了新兴业务类子公司的关键资源,剩余控制权配置结果则是子公司其他股东治理。在新兴业务类子公司中,实控人可能将剩余控制权配置给关键资源所有者——子公司其他股东。在这种情况下,集团公司应采用财务型管控,以充分发挥子公司其他股东的资源效能。此时,关键治理客体是子公司其他股东,而治理重点则是约束其他股东的短视行为,这就需要实控人参与并构建监督型治理机制,例如强化派驻董事和监事的履职效能等,以制衡子公司其他股东的权力。因此,当剩余控制权配置结果是子公司其他股东治理时,财务型管控的治理思路应该是借助股权制衡,实现实控人对子公司其他股东的监督,而可行性解决方案是构建约束子公司其他股东的监督型治理结构。

(七) 子公司高管治理的治理优化:基于有限合伙股权结构的财务型管控

如果子公司高管提供了新兴业务类子公司的关键资源,那么剩余控制权配置结果是子公司高管治理。在这种情况下,集团公司应采用财务型管控,以充分发挥子公司高管的企业家才能。由于实控人不会寻求掌握新兴业务类子公司的剩余控制权,因而该类子公司的关键治理客体是子公司高管。此时,子公司治理重点是在激发高管积极性的同时,约束其机会主义动机。为了解决这一问题,实控人可以搭建有限合伙股权结构,并与子公司其他股东一起担任普通合伙人,即只享受投资收益、而不干预公司决策;同时,子公司高管担任有限合伙人,掌握决策权。因此,当剩余控制权配置结果是子公司高管治理时,财务型管控的治理思路应是赋予子公司高管必要的决策权,以充分激发其企业家精神,而可行性解决方案是在此类子公司中引入有限合伙股权结构。

五、主要结论与政策建议

由于集团公司治理理论和实践无法满足差异化管控的现实需求,现有研究需要充分考虑集团公司的特殊性,而不是机械照搬西方单体公司的治理理论和实践。基于不完全契约理论,本文指出,集团公司差异化管控的底层逻辑是由实控人主导的、子公司其他股东和子公司高管参与的剩余控制权优化配置,而差异化管控实践则是基于不同剩余控制权配置结果,进行因企施策的治理安排。本文主要回答了剩余控制权配置的必要性(突破治理客体的有限理性,论述集团公司差异化管控的合理性)、关键影响因素(应对机制设计的有限理性,识别集团公司差异化管控的分类依据) 和保障机制(避免资源利用的有限理性,提出集团公司差异化管控的治理对策) 等三个核心命题。

本文的主要结论体现在以下三个方面:第一,集团公司差异化管控的底层逻辑是通过合理配置实控人、子公司其他股东和子公司高管的剩余控制权,实现治理协同、降低治理成本。第二,集团公司差异化管控的分类依据源自剩余控制权配置的关键影响因素,不仅包括子公司层面的关键资源禀赋,还包括集团公司层面两个因素——子公司对集团公司的重要程度和依赖程度,进而形成了差异化公司治理结构以及异质性代理问题。第三,集团公司差异化管控的治理对策应当根据剩余控制权配置结果所形成的差异化管控模式和治理结构,做到“因企施策”的差异化管控。

基于此,本文提出如下政策建议:第一,中国特色现代企业制度下的集团公司差异化管控应重视要素市场化改革、激活市场主体活力,需要具体考虑关键资源禀赋来源。如果行业竞争或合作需求程度较强、其他股东或子公司高管所提供关键资源具备相对稀缺性,实控人应该考虑让渡剩余控制权,以激发子公司经营活力,这就需要实控人着力构建有效制衡的治理结构,或者采用股权激励等,实现其他股东或子公司高管的嵌入、提升要素市场化水平。但如果行业竞争或合作需求较弱,尤其是政策敏感型行业,实控人需要明晰关键资源禀赋来源,确保关键资源的所有者能够获取剩余控制权。因此,激活市场主体活力不仅涉及产权属性,还涉及行业竞争与合作的属性。对于国有企业而言,商业类国有企业应着重提升市场化水平;功能类或公益类国有企业则需要进行自身资本与外来股东资本关键资源稀缺性程度的权衡,扎实推进国有企业分类改革。这也符合中国共产党第二十届中央委员会第三次全体会议关于“推进能源、铁路、电信、水利、公用事业等行业自然垄断环节独立运营和竞争性环节市场化改革”的要求。对于民营企业而言,投融资也需要权衡自身与对方股东关键资源的相对稀缺性,而主要投融资目标应该聚焦于竞争性行业。第二,中国特色现代企业制度下的国有企业股权结构设计需要充分考虑关键资源稀缺性程度和子公司对集团公司内部市场的依赖程度,并将其纳入民营企业股东选择和子公司高管长效激励安排。如果民营企业股东或子公司高管能够提供更为稀缺的关键资源,实控人应该赋予民营企业股东或子公司高管充分的自主权,并借助必要的监督安排,以确保子公司其他股东或子公司高管的合规性。如果民营企业股东和子公司高管不能提供更为稀缺的关键资源,国有企业实控人应该亲自掌握剩余控制权,以确保控制效率,并为潜在关键资源提供者保留股权空间。通过识别不同所有制主体的剩余控制权边界,本文还可以回答张斌等[27] 提出的混合所有制企业应“国民共治”还是“国民共享”的权力配置问题。第三,中长期激励设计需要明晰子公司高管所提供关键资源的相对稀缺性程度,实施因企施策,以充分弘扬企业家精神。如果子公司高管的关键资源具有相对稀缺性,并且是公司参与市场竞争和响应市场变化所必需的资源禀赋,实控人应该给予子公司高管必要的股份,这不仅可以实现子公司高管与实控人利益趋同,还可以降低子公司高管偷懒而造成的治理成本。同时,根据子公司高管的关键资源对集团公司的依赖程度,子公司高管持股也应该存在差异性,可选择包括“同股同权”的员工持股计划、“同股不同权”的双层股权结构,以及有限合伙架构等。如果子公司高管的关键资源不具有相对稀缺性,那么子公司不必采用中长期激励安排,而应该基于业绩提升或降本减亏等可量化指标进行货币化激励。

参考文献:

[1] FELDMAN E.The corporate parenting advantage,revisited[J].Strategic management journal,2021,42(1):114-143.

[2] FRIED J M, KAMAR E, YAFEH Y. The effect of minority veto rights on controller pay tunneling[J].Journal of financial economics,2020,138(3):777-788.

[3] BELENZON S, HASHAI N, PATACCONI A. The architecture of attention: group structure and subsidiary autonomy[J].Strategic management journal,2019,40(10):1610-1643.

[4] 徐向艺,方政.子公司信息披露研究——基于母子公司“双向治理”研究视角[J].中国工业经济,2015(9):114-128.

[5] WILLIAMSON O. The economics of organization: the transaction cost approach[J].American journal of sociology,1981,87(3):548-577.

[6] GROSSMAN S, HART O. The costs and benefits of ownership: a theory of vertical and lateral integration[J].Journal of political economy,1986,94(4):691-719.

[7] RAJAN R, ZINGALES L. The influence of the financial revolution on the nature of firms[J].The American economicreview,2001,91(2):206-211.

[8] 唐跃军,左晶晶. 创业企业治理模式——基于动态股权治理平台的研究[J]. 南开管理评论, 2020(6):136-147.

[9] SENGUL M, COSTA A, GIMENO J. The allocation of capital within firms[J]. Academy of management annals,2019,13(1):43-83.

[10] FACCIO M, MORCK R, YAVUZ M. Business groups and the incorporation of firm‑specific shocks into stock prices[J]. Journal of financial economics, 2021,139(3):852-871.

[11] GOLDMAN E, WANG W. Weak governance by informed active shareholders[J]. Review of financial studies,2021,34(2):661-699.

[12] 贺勇,李世辉.异质资本的多维嵌入与价值共生——国企混改的组织生态学[J].会计研究,2022(7):46-57.

[13] DAU L A, MORCK R, YEUNG B. Business groups and the study of international business: a coasean synthesis and extension[J]. Journal of international business studies,2021,52(2):161-211.

[14] SCHULZE W, ZELLWEGER T. Property rights, owner‑management, and value creation[J]. Academy of management review,2021,46(3):489-511.

[15] 陈德球,胡晴.数字经济时代下的公司治理研究:范式创新与实践前沿[J].管理世界,2022(6):213-240.

[16] ALVAREZ S, ZANDER U, BARNEY J, et al. Developing a theory of the firm for the 21st century[J]. Academy of management review,2020,45(4):711-716.

[17] DECRETON B, TIPPMANN E, NELL P, et al. More effective solutions? Senior managers and non‑routine problem solving[J]. Strategic management journal,2023,44(10):2566-2593.

[18] HART O. Hold‑up, asset ownership, and reference points[J].Quarterly journal of economics, 2009,124(1):267-300.

[19] 孙莹,宋晓缤,王竹泉.异质性资本配置的企业理论初探——基于海尔金控要素配置的多案例剖析[J].中国软科学,2022(6):158-168.

[20] BARZEL Y. Economic analysis of property rights[M]. Cambridge:Cambridge University Press, 1997:6.

[21] AGGARWAL D, ELDAR O, HOCHBERG Y, et al. The rise of dual‑class stock IPOs[J]. Journal of financial economics,2022,144(1):122-153.

[22] KAHNEMAN D. Attention and effort[M]. Englewood Cliffs, N.J.: Prentice‑Hall,1973:3.

[23] PLOURDE Y, PARKER S, SCHAAN J. Expatriation and its effect on headquarters’ attention in the multinational enterprise[J]. Strategic management journal,2014,35(6):938-947.

[24] MAGELSSEN C. Allocation of property rights and technological innovation within firms[J]. Strategic management journal,2020,41(4):758-787.

[25] 石晓军,王骜然.独特公司治理机制对企业创新的影响——来自互联网公司双层股权制的全球证据[J].经济研究,2017(1):149-164.

[26] 郑志刚,朱光顺,李倩,等.双重股权结构,日落条款与企业创新——来自美国中概股企业的证据[J].经济研究,2021(12):94-110.

[27] 张斌,武常岐,谢佩洪.国有股东与战略投资者如何“ 混”与“合”?——基于中国联通与云南白药的双案例研究[J].管理世界,2022(10):174-194.

(责任编辑:徐雅雯)