国有企业集团内部放权路径研究

2024-09-22曹春方赵静龚曼宁

摘 要:深化国有企业改革是全面深化改革的重要组成部分。本文将国有企业集团内部放权路径分为自上而下和自下而上两种,探讨母公司和子公司面临所在地竞争变化时如何放权。本文以行政审批中心设立为准自然实验,基于2005—2018年中国沪深A股国有控股上市公司及子公司数据,采用双重差分模型实证检验母公司所在地竞争程度和子公司所在地竞争程度对国有企业集团内部放权的影响。研究结果显示:母公司所在地区竞争加剧增加了内部放权,但子公司所在地区竞争加剧的影响不显著,即国有企业集团内部放权路径是自上而下的。这种自上而下的放权受到母公司信息处理过载和母公司信息获取成本的影响,当母公司业务繁忙、母公司市场竞争地位高、兼任人为高管和兼任人有集团外部兼任时,母公司会增加对子公司的放权;当母公司与子公司距离远和子公司规模大时,母公司会增加对子公司的放权。本文揭示了国有企业集团内部自上而下的放权路径,表明在国资监管“放管服”过程中,协调内部放权路径可能是打通改革“最后一公里”和激发国有企业活力的有效措施。

关键词:国有企业改革;内部放权路径;信息处理过载;信息获取成本

中图分类号:F271;F273 文献标识码:A 文章编号:1000-176X(2024)09-0078-12

一、问题的提出

党的二十届三中全会提出:“深化国资国企改革,完善管理监督体制机制,增强各有关管理部门战略协同,推进国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,增强核心功能,提升核心竞争力。”深化国有企业改革(下文简称“国企改革”) 是经济体制改革的重要内容,也是全面深化改革的重要组成部分。现有相关研究主要集中在国企改革的经济后果方面,如国企改革对企业绩效[1-2]、风险承担[3]、现金持有[4]和创新[5-6]等方面的影响。探讨改革“最后一公里”的企业内部运行对有效激发国有企业活力至关重要。本文旨在探讨国有企业集团内部放权路径,揭示内部决策权分配这一重要运行过程“黑箱”。

决策权分配是组织运行的核心,根据知识与决策权匹配理论[7],由于个体掌握的特定技能、经验等独特知识和私人信息难以有效传递,放权能有效降低决策效率损失[8],这种影响在区域市场竞争加剧的情况下更为突出[9]。改革开放以来,竞争已深入到经济的各个领域,但因为种种原因,在国有企业中“让听得见炮声的人做决策”并不容易。相比是否放权,如何放权可能是国企改革面临的最为关键的现实问题。

参考放权时序和策略性放权的相关研究[10-11],本文将国有企业集团内部放权路径分为自上而下和自下而上两种,探讨国有企业集团在应对外部竞争时,决策权如何在母公司与子公司之间分配。具体而言:一方面,由于母公司高管的时间有限,当管理难度更大时,母公司高管无法获取每一项做决策的信息,需要通过权力下放来避免决策效率损失[12],即母公司信息处理过载会导致自上而下放权。另一方面,专有知识往往局限于特定的地理空间中[13],尤其是当地信息更加独特时,高管收集并学习特定决策知识的难度更大,因而需要将决策权下放给拥有专有知识的人,即对子公司信息处理难度增加会导致自下而上放权。

设立行政审批中心是行政审批改革的直接产物和典型代表,旨在通过各部门集中审批方式简化审批流程和降低制度性成本。从理论上来看,行政审批中心设立能够降低企业准入成本,从而增强市场竞争。这与20世纪70年代至90年代美国各州取消银行跨州建立分支机构的限制对银行业竞争的影响具有相似性[14]。关于中国行政审批中心设立的研究,毕青苗等[15]发现,行政审批中心设立主要通过进驻部门实现跨部门协调,从而提高企业进入率;王璐等[16]发现,行政审批中心设立加剧了地区企业的进入退出,增强了市场竞争,减少了市场壁垒,创造了更具竞争性的市场环境,从而促使企业降低价格加成水平。行政审批中心设立主要依靠地方政府,呈现各地区不平衡推进的特点,能较好地满足本文识别的要求。因此,本文以母公司所在地行政审批中心设立和子公司所在地行政审批中心设立为地区性竞争冲击,采用双重差分模型实证检验其对国有企业集团内部放权路径的影响。

与现有文献相比,本文的边际贡献在于:第一,揭示了国资监管“放管服”过程中企业内部运行的“黑箱”。本文揭示了国有企业集团内部决策权在母公司与子公司之间的分配规律,研究结论为打通改革“最后一公里”和激发国有企业活力提供了有益启示。第二,拓展了组织内部权力分配的相关研究。本文区分了自上而下和自下而上两种放权路径,并从高管兼任这一人事权力配置视角探讨竞争环境下的最优配置决策,进一步拓展了相关研究。第三,丰富了国企改革的相关研究。本文将地方行政审批改革嵌入国有企业内部改革中,以组织内部权力下放作为国有企业主动改革的表现形式,丰富了相关研究。

二、理论分析与研究假设

本文参考组织分权模型[8,12]讨论组织内部决策权配置问题。在组织内部,决策权既可以集中于委托人,也可以放权至代理人。一般情况下,代理人掌握与决策相关的专有知识,委托人获取并学习与决策相关的知识产生了信息成本,这种传递信息的成本和缺乏信息下的决策会导致效率损失[8,12]。因此,伴随着信息越来越复杂,注意力有限的委托人需要通过放权来降低信息成本[11-12]。但是,分权增加也会导致组织内部失控成本上升,由于委托人与代理人之间存在信息不对称,这使得代理人能够利用其信息优势作出与委托人利益最大化不相符的自利决策[8,12]。因此,最优分权程度出现在边际信息成本与边际失控成本相等时,总组织成本最小。

本文将组织分权模型进一步拓展应用到企业集团中。相对而言,母公司在企业集团中是决策中心,负责对子公司进行统一的协调和管控。但是,由于子公司具有独立法人经营地位,母公司并不直接介入子公司的经营管理,而是通过人事任命来影响子公司的董事会决策[17],母公司委派人员进入子公司,从而对其进行管理与控制[18-19]。因此,本文重点以母公司委派人员对子公司兼任来讨论企业集团中的决策权分配。信息成本随着母公司委派人员对子公司兼任的减少而降低。总部往往缺乏下属部门的私人信息[20],注意力有限的总部通常无法获取部门每一项决策信息,当决策所需的部门内部信息很多时,总部会选择向部门经理授权[11]。组织的复杂性和低效的内部沟通会进一步提高总部获取部门信息的成本,这加剧了总部的信息处理过载程度,从而增加了对下属部门放权的需求[21]。此外,放权不仅能够激励下属部门发挥其信息优势[12],还能够提升决策的及时性[9]。因此,一方面,随着母公司减少对子公司的兼任,图1中信息成本S1是逐渐下降的。另一方面,如果母公司减少对子公司的兼任,可能会由于母公司与子公司之间的目标不一致而导致更高的失控成本,所以母公司增加对子公司的兼任能够在一定程度上缓解失控成本上升。潘红波和韩芳芳[22]发现,母公司高管对子公司的兼任缓解了母公司与子公司之间的代理冲突,降低了代理成本。当母公司与子公司之间的信任水平更高时,即失控成本更低时,决策权会更多地下放给子公司[23]。随着母公司对子公司的兼任增加,图1中失控成本Q将逐渐下降。按照组织分权模型所描述的最优分权程度,信息成本曲线S1与失控成本曲线Q相交于A点,两类成本的叠加形成倒U型总组织成本曲线Cost1,此处边际信息成本与边际失控成本相等,即A点所对应的总组织成本最低,为集团内部最优分权程度,理性选择下企业集团内部进行决策权配置时会将对子公司的兼任水平置于a处。

本文分析市场竞争对企业集团内部兼任的影响。市场竞争广泛存在于企业外部环境中,竞争加剧会导致信息成本上升[9]。Jensen和Meckling[8]发现,时间对于利用套利机会或未开发资源非常关键,因为信息传递及决策者吸纳这些信息的过程均不是立即发生的,这可能会导致丧失重要机会。市场竞争越激烈,企业越需要更快地适应环境变化[9],因为市场竞争导致延迟决策的信息成本更高。本文采用行政审批改革衡量地区竞争。严格的政府管制会阻碍企业进入市场[24],而当行政审批改革实施后,当地市场进入门槛降低,会有更多企业进入该地区,从而加剧地区竞争[25]。因此,若某地区设立行政审批中心,则该地区企业进入更多,地区竞争加剧,企业面临的信息成本上升。对应到企业集团中,由于母公司所在地和子公司所在地都有可能设立行政审批中心,本文对此分别进行论述。

(一) 母公司所在地竞争加剧导致自上而下放权

由于注意力有限,高管会在信息处理过载时选择放权[11-12]。母公司所在地竞争加剧导致其需要快速决策,以适应市场环境的变化[9],而这种对本地信息的快速决策会带来额外的信息处理难度,即本地竞争加剧会导致母公司信息处理过载程度上升。为了缓解信息处理过载,高管往往会选择下放决策权[11-12],并且在企业集团中选择性地分配注意力[26]。一方面,处理母公司信息的难度越大,内部放权越多。在企业集团中,除了担任投资控股中心,部分母公司也会承担大量的经营业务[27]。当母公司业务越来越多时,自身工作过载加大了母公司对子公司的信息处理难度,这增加了放权的需求[28]。另一方面,母公司高管对子公司的信息获取成本越高,内部放权越多。原则上母公司高管决策时可以收集并学习子公司相关信息,但当信息越来越复杂时,其传递和学习的成本也越来越高,高管有限注意力下可能导致集权决策中出现“橡皮图章”现象,此时放权的决策效率更高[12]。综上所述,为了避免丧失本地机会,母公司所在地竞争加剧将导致母公司高管分散注意力,而处理母公司自身信息的难度及获取子公司信息的成本将导致母公司信息处理过载程度上升。

本地竞争加剧导致母公司集权决策下的信息处理过载程度上升,图1中母公司对子公司决策的信息成本曲线由S1上升至S2。信息成本曲线S2与失控成本曲线Q相交于B点,总组织成本曲线由Cost1上升至Cost2,而原先母公司对子公司兼任水平a下的总组织成本变为a1′。理性决策下母公司更有动机对子公司放权以缓解信息处理过载下的决策效率损失,所以会选择将总组织成本从a1′下降至最低点b1′,从而进一步减少对子公司的兼任至最优水平b。综上所述,母公司所在地竞争加剧会减少母公司对子公司的兼任。基于上述分析,本文提出如下假设:

H1a:母公司所在地竞争加剧会增加母公司对子公司的放权。

(二) 子公司所在地竞争加剧导致自下而上放权

由于信息传递并非立即发生,而专有知识的传递成本更高[8],并且一般存在于特定的地理空间中[13]。子公司所在地市场竞争越激烈,越需要快速决策以应对当地环境的变化[9]。此时上级决策者用来收集并学习决策知识需要一定时间,这可能导致无法及时采取行动,从而丧失套利机会或忽视未开发资源[8]。Bloom等[9] 发现,竞争加剧情况下的延迟决策成本高昂,这会促使总部将权力下放给拥有当地信息优势的部门经理。

当子公司所在地竞争加剧时,延迟决策的高昂成本导致母公司对子公司的决策难度更大,此时母公司对子公司决策的信息成本更高,即图1中受到本地竞争冲击的信息成本曲线从S1上升至S2,信息成本曲线S2与失控成本曲线Q相交于B点,此时总组织成本曲线由Cost1上升至Cost2,原先母公司对子公司的兼任水平a在新的总组织成本曲线上对应成本a1′。理性情况下母公司会选择对子公司放权以将总组织成本降至最低值,所以企业集团有动机将总组织成本由a1′下降至最低点b1′,相应的兼任水平由a右移至最优兼任水平b。综上所述,子公司所在地竞争加剧会减少母公司对子公司的兼任。基于上述分析,本文提出如下假设:

H1b:子公司所在地竞争加剧会增加母公司对子公司的放权。

三、研究设计

(一) 变量定义

⒈被解释变量

本文的被解释变量是集团内部放权(Co_Ow/qBWyHFfMo7AdzUsBkWw==Manager)。参考潘红波和韩芳芳[22] 的研究,本文采用母公司对子公司的兼任衡量集团内部放权,若母公司董事、监事、高管兼任子公司董事、监事、高管,取值为1,否则取值为0。

⒉解释变量

本文的解释变量是母公司所在地竞争程度(parent_AC) 和子公司所在地竞争程度(sub_AC)。参考毕青苗等[15]的研究,本文采用母公司所在城市行政审批中心设立和子公司所在城市行政审批中心设立作为竞争程度的代理变量。母公司注册地所在城市设立行政审批中心当年及之后年份,母公司所在地竞争程度取值为1,否则取值为0。子公司注册地所在城市设立行政审批中心当年及之后年份,子公司所在地竞争程度取值为1,否则取值为0。

⒊控制变量

参考曹春方等[29] 的研究,本文选取如下控制变量:持股比例(Holdrat),采用母公司对子公司的持股比例衡量;负债集中度(Conleverage),若母公司有息负债大于或等于合并报表有息负债,且母公司其他应收款大于合并报表其他应收款,取值为1,否则取值为0,前者表示企业集团采用集中负债模式,后者表示企业集团采用分散负债模式;内部资本市场活跃度(ICM),采用关联性资金往来总额与总资产之比衡量;母公司所在省份市场化程度(parentMKT),采用母公司所在省份市场化指数衡量;子公司所在省份市场化程度(subMKT),采用子公司所在省份市场化指数衡量;客户集中度(Customer),采用前五大客户销售额占年度总销售额的比重衡量;供应商集中度(Purchase),采用前五大供应商采购额占年度总采购额的比重衡量;集团规模(Size),采用合并报表期末总资产额的自然对数衡量;资产负债率(Lev),采用合并报表负债与期末总资产之比衡量;固定资产比率(PPE),采用合并报表固定资产与期末总资产之比衡量;总资产收益率(ROA), 采用合并报表息税前利润与期末总资产之比衡量; 董事会规模(Boardsize),采用董事会人数加1的自然对数衡量;混合所有制改革程度(Mixsh),采用前五大股东中非国有股东的持股比例之和衡量;子公司数量(subfirm),采用子公司数量的自然对数衡量;母公司所在地生产总值增长率(parentGDPrat),采用母公司注册地所在城市生产总值增长率衡量;子公司所在地生产总值增长率(subGDPrat),采用子公司注册地所在城市生产总值增长率衡量;母子公司所在地人均生产总值差额(diffperGDP),采用母公司注册地所在城市人均生产总值与子公司注册地所在城市人均生产总值之差衡量。

(二) 模型构建

本文以行政审批中心设立作为地区竞争加剧的冲击,参考Bertrand和Mullainathan[30] 的研究,构建多时点双重差分模型检验母公司所在地竞争程度和子公司所在地竞争程度对集团内部放权的平均处理效应,基准回归模型设定如下:

(三) 数据来源

本文上市公司地理数据和财务数据均来源于CSMAR数据库;市级经济特征数据来源于Wind数据库。在子公司数据方面,本文以中国沪深A股国有控股上市公司子公司作为初始样本,数据来源于CNRDS数据库中的上市公司参控股公司数据库。对于注册地缺失的子公司样本,本文根据子公司名称进行城市层面的追溯,其他无法以子公司名称追溯注册地的子公司样本则通过百度搜索等方式进行补充。参考夏杰长和刘诚[25]与曹春方等[29]的研究,本文剔除了持股比例低于50%或缺失的样本、金融业或ST的样本、同一年同时属于两家及以上企业的样本、变量缺失的样本及母公司、子公司注册地无法划入地级市或直辖市的样本,本文的数据结构涉及1 152家母公司33 087家子公司共178 660个母公司—子公司—年份观测值。

本文选取2005—2018年中国沪深A股国有控股上市公司及子公司数据作为初始样本。本文样本起始于2005年的原因是,根据《公开发行证券的公司信息披露内容格式准则第2号〈年度报告的内容与格式〉》,2005年以后的年报才披露了完整的董事、监事、高管兼任信息。本文样本截至2018年的原因是:一方面,2018年以前大部分城市已经设立行政审批中心,并且2019年以后基本没有新增。另一方面,根据2018年中共中央办公厅、国务院办公厅印发的《关于深入推进审批服务便民化的指导意见》,2018年行政审批改革已经从地方性转变为全国性,并且行政审批中心的功能可能被其他形式取代。

表1是本文主要变量的描述性统计结果。

四、实证结果与分析

(一) 基准回归结果与分析

表2是本文基准回归结果。母公司所在地竞争程度的系数显著为负,子公司所在地竞争程度的系数不显著,说明母公司所在地竞争加剧会增加母公司对子公司的放权,但子公司所在地竞争加剧没有增加母公司对子公司的放权。因此,H1a得到验证,H1b未得到验证。

(二) DID 估计有效性检验

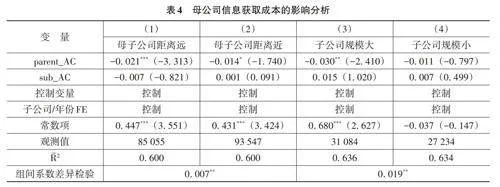

⒈平行趋势检验

为了满足双重差分模型中实验组和对照组的平行趋势假设,本文观察行政审批中心设立对企业的冲击时点,排除反向因果和遗漏变量的潜在可能。参考Bertrand和Mullainathan[30] 的研究,本文构建母公司所在地行政审批中心设立时点变量,平行趋势检验结果如图2所示。放权效应于行政审批中心设立当年发生,并且随后有持续影响,而行政审批中心设立之前系数均不显著,说明本文满足双重差分模型的平行趋势假设。

⒉安慰剂检验

参考曹春方和张超[6]的研究,本文对实验组变量进行一定次数的随机抽样,随机生成伪行政审批中心设立进行安慰剂检验。图3是通过1 000次模拟得到的估计系数分布,模拟的估计系数服从正态分布且均值接近0,远高于真实估计系数,说明样本抽样差异或未观测的地区因素几乎不会对基准回归结果产生影响。

(三) 稳健性检验

⒈剔除其他政策影响

2001年,《国务院办公厅关于成立国务院行政审批制度改革工作领导小组的通知》《国务院批转关于行政审批制度改革工作实施意见的通知》发布,行政审批改革工作全面启动,各地政府陆续推进行政审批改革,但在2001年全国统一推进改革之前,可能出于当地招商需求,深圳、上海和广州等城市已经设立了行政审批中心。因此,本文剔除2001年之前所在城市已经设立行政审批中心的母公司和子公司样本进行回归,回归结果与基准回归结果基本一致。

⒉剔除子公司相关影响

第一,考虑到母公司和子公司同城市影响,本文剔除了母公司和子公司注册地在同一城市的样本。第二,考虑到可能存在母公司进行行政审批改革后才进入合并范围的子公司样本,为了避免其带来的潜在样本结构改变的影响,本文保留2005—2018年一直归属于该母公司的子公司,形成子公司—年份的平衡面板数据样本进行检验。第三,考虑到子公司数量不同而产生的回归中权重不一致的潜在影响,参考曹春方等[29]的研究,本文将母公司—子公司—年份数据按照母公司和子公司所在城市合并计算,转变成母公司城市—子公司城市—年份数据结构。第四,考虑到子公司特征可能会对结论产生潜在影响,本文进一步控制了子公司的规模、收入和投资额。上述一系列回归结果显示,本文基准回归结果是稳健的。

⒊同质性处理效应假设

参考Goodman‑Bacon[31]与Callaway和Sant’anna[32]的研究,模型中可能存在已经被处理的个体作为控制组,进而导致多期双重差分模型不能满足同质性处理效应假设的问题。受披露限制,本文样本区间从2005年开始,但在2005年之前已经有城市设立行政审批中心,可能会产生多期双重差分模型不能满足同质性处理效应假设的问题。因此,本文剔除了2005年及以前母公司所在城市已经设立行政审批中心的样本。此外,本文还剔除样本最后一期进行回归。上述回归结果显示,本文基准回归结果是稳健的。

⒋解释变量的测量误差

本文采用母公司和子公司所在城市行政审批中心设立作为竞争程度的代理变量,可能存在测量误差。第一,参考毕青苗等[15]的研究,本文采用行政审批中心设立之后5年的同城市、同行业新增企业数量衡量所在地有效竞争。本文将所在地有效竞争与母公司所在地竞争程度的交互项引入回归模型,交互项的系数显著为负。第二,本文分别按照赫芬达尔指数和行业壁垒进行分组检验。本文按照赫芬达尔指数的中位数将母公司分为高竞争行业和低竞争行业,并且参考夏立军和陈信元[33]的研究,将母公司分为高壁垒行业和低壁垒行业。回归结果显示,自上而下放权主要存在于高竞争行业和低壁垒行业。第三,企业所在地与销售地不一致情况的影响。参考陆铭和陈钊[34]的研究,本文获得各个省份的市场分割水平,按照市场分割水平的中位数对样本进行分组检验。回归结果显示,自上而下放权主要存在于强市场分割地区。上述一系列回归结果显示,本文基准回归结果是稳健的。

(四) 异质性分析

⒈母公司信息处理过载

通过上述理论分析可以看出,母公司所在地竞争加剧导致母公司信息处理过载,从而增加母公司对子公司的放权。因此,本文将从母公司业务繁忙程度、母公司市场竞争地位、兼任人类型和兼任人外部兼任等方面衡量母公司信息处理过载程度,分组检验母公司信息处理过载对国有集团内部放权的影响。

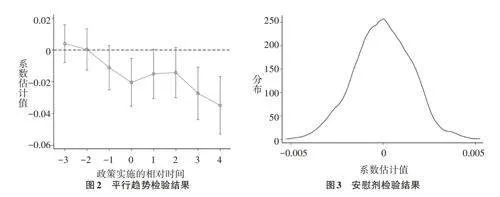

在母公司业务繁忙程度方面,与大多数西方集团总部的战略制定和管理控制等职能不同,中国的集团型上市公司会从事大量的经营活动[27]。因此,当需要处理较多的母公司经营业务时,当地竞争进一步加剧了母公司的信息处理过载程度,此时母公司对子公司决策的信息成本更高,从而会增加母公司对子公司的放权。参考王斌和张伟华[27]的研究,本文采用母公司自营程度作为母公司业务繁忙程度的代理指标,具体采用母公司利润表营业收入占合并报表利润表营业收入的比重衡量。本文按照母公司自营程度的中位数将样本分为母公司业务繁忙程度高和母公司业务繁忙程度低两组,回归结果如表3列(1) 和列(2) 所示。表3列(1) 母公司所在地竞争程度的系数显著为负,表3列(2) 母公司所在地竞争程度的系数不显著,说明母公司业务越繁忙,越会受到所在地竞争加剧的影响而对子公司放权。

在母公司市场竞争地位方面,市场竞争地位低的企业往往在资源、市场力量和议价能力等方面处于劣势。当市场竞争加剧时,这些企业可能无法迅速获得所需的资源支持或技术改进,从而更容易受到市场竞争的影响,母公司高管需要抽出更多的时间和精力加以应对,因而信息处理过载的影响更大。本文采用母公司市场占有率作为母公司市场竞争地位的代理指标,具体采用母公司收入占整个行业收入的比重衡量。本文按照母公司市场占有率的中位数将样本分为母公司市场竞争地位高和母公司市场竞争地位低两组,回归结果如表3列(3) 和列(4) 所示。表3列(3)母公司所在地竞争程度的系数不显著,表3列(4) 母公司所在地竞争程度的系数为-0. 036,且在1%水平上显著,说明母公司市场竞争地位越低,越会受到所在地竞争加剧的影响而对子公司放权。

在兼任人类型方面,当母公司所在地竞争加剧时,高管和执行董事相对于非执行董事和监事更直接地参与到经营决策中。本文将兼任人分为高管和非高管两组,现实中高管与执行董事存在重合的情况,因而高管组采用高管和执行董事兼任衡量,非高管组采用监事和非执行董事兼任衡量,回归结果如表3列(5) 和列(6) 所示。表3列(5) 母公司所在地竞争程度的系数显著为负,表3列(6) 母公司所在地竞争程度的系数不显著,说明当母公司兼任人为高管时,本地竞争加剧了其信息处理过载程度,母公司将增加对子公司的放权。

在兼任人外部兼任方面,在多个董事会任职的独立董事会因为“分心”而不利于在公司治理中发挥作用[35]。本文按照董事、监事、高管是否在集团之外承担职务将样本分为有集团外部兼任和无集团外部兼任两组,回归结果如表3列(7) 和列(8) 所示。表3列(7) 母公司所在地竞争程度的系数显著为负,表3列(8) 母公司所在地竞争程度的系数不显著,说明当兼任人有集团外部兼任时,母公司将增加对子公司的放权。

⒉母公司信息获取成本

当母公司和子公司同时应对所在地竞争冲击时,将进行自上而下放权,并且该放权路径是由母公司信息处理过载所驱动的。因此,本文将从母公司对子公司的信息获取成本角度,探讨母公司对哪一类子公司放权。

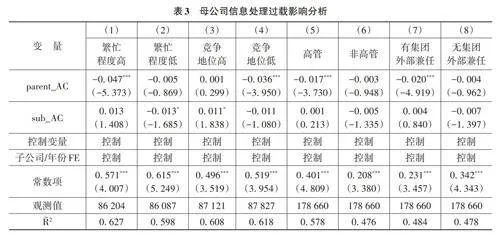

在地理距离方面,Huang等[13]的研究显示,中央政府会对距离更远的国有企业放权。地理距离通常被视为获取信息的重要影响因素,本文选取母公司与子公司的地理距离衡量信息获取成本。按照母公司与子公司地理距离的中位数将样本分为母子公司距离远和母子公司距离近两组,回归结果如表4列(1) 和列(2) 所示。表4列(1) 母公司所在地竞争程度的系数为-0. 021,且在1%水平上显著,表4列(2) 母公司所在地竞争程度的系数为-0. 014,且在10%水平上显著,两者之间的组间系数差异检验在5%水平上显著,说明母公司所在地竞争加剧,母公司对距离远的子公司的放权更明显。

在子公司规模方面,伴随着子公司规模越来越大,组织复杂度也会增加,此时高管决策的信息成本更高,会选择将决策权下放给更低层级的决策者[11]。本文按照子公司总资产中位数将样本分为子公司规模大和子公司规模小两组,回归结果如表4列(3) 和列(4) 所示。表4列(3)母公司所在地竞争程度的系数显著为负,表4列(4) 母公司所在地竞争程度的系数不显著,说明母公司所在地竞争加剧,母公司会对规模大的子公司放权。

五、研究结论与政策启示

党的十八大以来,政府始终把“放管服”改革作为全面深化改革的核心抓手。国有企业是改革发展的排头兵,能否有效打通国有企业内部改革至关重要。本文将国有企业集团内部放权路径分为自上而下和自下而上两种,探讨母公司和子公司面临所在地竞争变化时如何放权。本文以行政审批中心设立为准自然实验,基于2005—2018年中国沪深A股国有控股上市公司及子公司数据,采用双重差分模型实证检验母公司所在地竞争程度和子公司所在地竞争程度对国有企业集团内部放权的影响。研究结果显示:母公司所在地竞争加剧会增加母公司对子公司的放权,但子公司所在地竞争加剧的影响不显著,即国有企业集团内部放权路径是自上而下的。这种自上而下的放权受到母公司信息处理过载和母公司信息获取成本的影响,当母公司业务繁忙、母公司市场竞争地位高、兼任人为高管和兼任人有集团外部兼任时,母公司会增加对子公司的放权;当母公司与子公司距离远和子公司规模大时,母公司会增加对子公司的放权。

本文得到如下政策启示:第一,应妥善处理国企改革中增强活力与强化监管的关系。在不同的市场竞争环境中,通过协调利用内部放权和监管机制,灵活调整内部管控策略,有效激发国有企业活力,打通改革“最后一公里”。第二,应在母公司与子公司之间建立有效的沟通协调机制。推动国有企业完善信息管理系统和决策支持工具,通过降低信息处理成本提升决策效率,帮助国有企业在改革过程中更好地平衡放权与控制,从而提升企业整体效率。

参考文献:

[1] 刘小玄.民营化改制对中国产业效率的效果分析——2001年全国普查工业数据的分析[J].经济研究,2004,(8):16-26.

[2] 李文贵,余明桂,钟慧洁.央企董事会试点、国有上市公司代理成本与企业绩效[J].管理世界,2017,33(8):123-135+153.

[3] 余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013,48(9):112-124.

[4] 杨兴全,尹兴强.国企混改如何影响公司现金持有?[J].管理世界,2018,34(11):93-107.

[5] 余明桂,钟慧洁,范蕊.业绩考核制度可以促进央企创新吗?[J].经济研究,2016,51(12):104-117.

[6] 曹春方,张超.产权权利束分割与国企创新——基于中央企业分红权激励改革的证据[J].管理世界,2020,36(9):155-168.

[7] HAYEK F A. The use of knowledge in society[J]. The American economic review,1945,35(4):519-530.

[8] JENSEN M C, MECKLING W H. Specific and general knowledge, and organizational structure[J]. Journal of applied corporate finance,1995,8(2):4-18.

[9] BLOOM N, SADUN R, VAN REENEN J. Does product market competition lead firms to decentralize?[J]. The American economic review,2010,100(2):434-438.

[10] 李永友,周思娇,胡玲慧.分权时序与经济增长[J].管理世界,2021,37(5):71-86+6.

[11] GRAHAM J R, HARVEY C R, PURI M. Capital allocation and delegation of decision‑making authority within firms[J]. Journal of financial economics,2015,115(3):449-470.

[12] AGHION P, TIROLE J. Formal and real authority in organizations[J]. Journal of political economy,1997,105(1):1-29.

[13] HUANG Z, LI L, MA G, et al. Hayek, local information, and commanding heights: decentralizing state‑owned enterprises in China[J]. The American economic review,2017,107(8):2455-2478.

[14] BECK T, LEVINE R, LEVKOV A. Big bad banks?The winners and losers from bank deregulation in the United States[J]. Journal of finance,2010,65(5):1637-1667.

[15] 毕青苗,陈希路,徐现祥,等.行政审批改革与企业进入[J].经济研究,2018,53(2):140-155.

[16] 王璐,吴群锋,罗頔.市场壁垒、行政审批与企业价格加成[J].中国工业经济,2020(6):100-117.

[17] 刘兴强. 国有上市公司的集团控制及其治理[J].中国工业经济,2002(3):64-69.

[18] BELDERBOS R A, HEIJLTJES M G. The determinants of expatriate staffing by Japanese multinationals in Asia:control, learning and vertical business groups[J]. Journal of international business studies,2005,36(3):341-354.

[19] O’DONNELL S W. Managing foreign subsidiaries: agents of headquarters, or an interdependent network?[J].Strategic management journal,2000,21(5):525-548.

[20] HARRIS M, RAVIV A. Capital budgeting and delegation[J]. Journal of financial economics,1998,50(3):259-289.

[21] COLOMBO M G, DELMASTRO M. Delegation of authority in business organizations: an empirical test[J]. Journal of industrial economics,2004,52(1):53-80.

[22] 潘红波,韩芳芳.纵向兼任高管、产权性质与会计信息质量[J].会计研究,2016(7):19-26+96.

[23] BLOOM N, SADUN R, REENEN J V. The organization of firms across countries[J]. The quarterly journal of economics,2012,127(4):1663-1705.

[24] STIGLER G J. The theory of economic regulation[J]. The bell journal of economics and management science,1971,2(1):3-21.

[25] 夏杰长,刘诚.行政审批改革、交易费用与中国经济增长[J].管理世界,2017,33(4):47-59.

[26] BELENZON S, HASHAI N, PATACCONI A. The architecture of attention: group structure and subsidiary autonomy[J]. Strategic management journal,2019,40(10):1610-1643.

[27] 王斌,张伟华.外部环境、公司成长与总部自营[J].管理世界,2014,30(1):144-155+188.

[28] ETHIRAJ S K, LEVINTHAL D. Modularity and innovation in complex systems[J]. Management science,2004,50(2):159-173.

[29] 曹春方,夏常源,钱先航.地区间信任与集团异地发展——基于企业边界理论的实证检验[J].管理世界,2019,35(1):179-191.

[30] BERTRAND M, MULLAINATHAN S. Enjoying the quiet life?Corporate governance and managerial preferences[J]. Journal of political economy,2003,111(5):1043-1075.

[31] GOODMAN‑BACON A. Difference‑in‑differences with variation in treatment timing[J]. Journal of econometrics,2021,225(2):254-277.

[32] CALLAWAY B, SANT’ANNA P H C. Difference‑in‑differences with multiple time periods[J]. Journal of econometrics,2021,225(2):200-230.

[33] 夏立军,陈信元.市场化进程、国企改革策略与公司治理结构的内生决定[J].经济研究,2007,42(7):82-95+136.

[34] 陆铭,陈钊. 分割市场的经济增长——为什么经济开放可能加剧地方保护?[J]. 经济研究,2009,44(3):42-52.

[35] FICH E M, SHIVDASANI A. Are busy boards effective monitors?[J]. Journal of finance,2006,61(2):689-724.

(责任编辑:孙艳)