财务柔性对企业绩效的影响研究

2024-09-21路世昌王玮

摘 要:制造业是国家的经济命脉,其发展水平的高低直接影响国家的综合国力和国际竞争力,本文选取2018—2022年沪深主板A股制造业企业作为研究对象,设计多元回归模型,实证检验了财务柔性对企业绩效的影响,并将高管薪酬激励作为中间变量,探究其在两者之间发挥的作用。结果表明:财务柔性对企业绩效的影响呈倒“U”型,高管薪酬激励对企业绩效有显著正向影响,同时在财务柔性对企业绩效的影响机制中,高管薪酬激励起到部分中介作用,因此企业可以通过储备适度的财务柔性影响高管薪酬激励的实施,进而影响企业绩效。

关键词:财务柔性;高管薪酬激励;企业绩效;制造业

在数字经济背景下,行业竞争不断加剧,这对企业管理者提出了更高要求,企业的组织结构和运营过程必须具有一定柔性才能适应复杂多变的环境。财务柔性作为企业的战略储备资源,具有预防危机和创造价值的能力,对企业未来发展的不确定性起着至关重要的作用。良好的财务柔性能够保持企业资金的流动性,在一定范围内能够促进企业绩效的提升,但要想充分发挥财务柔性对企业绩效的促进作用,不仅要研究两者的关系,还应探索其他变量在两者之间的影响机制。在现代企业治理研究中,要保持企业的核心竞争优势,完善高管激励制度也至关重要。鉴于此,本文以沪深主板A股制造业企业为研究对象,实证检验了财务柔性对企业绩效的影响,以及高管薪酬激励在财务柔性与企业绩效之间的中介效应,以期能够丰富相关领域的研究,为企业更好地运用财务柔性提供借鉴。

一、理论基础与研究假设

1.财务柔性与企业绩效

根据柔性动态理论,储备适当的财务柔性可以有效缓解企业融资难的问题。曾爱民和魏志华等认为企业事前储备财务柔性,能够帮助企业预防突发事件,增强其在不利环境中把握投资机会的能力。随后,大部分学者与其持有相同观点,认为财务柔性是一项重要的战略性资产,在企业面对外生事件冲击时,可以缓解资金短缺,规避财务危机,从而促进企业绩效的提升。但林斌和舒文燕考虑到企业的成长性,认为财务柔性成本会占用企业资金,增加财务柔性储备会对企业成长性产生挤出效应。余荣和何艺等发现财务柔性过高会阻碍外部资本进入企业,抑制企业的持续经营和发展。可见,财务柔性既能促进企业绩效的提升,也能对企业绩效产生消极影响。基于上述分析,提出假设:

假设1:财务柔性对企业绩效的影响呈倒“U”形。

2.高管薪酬激励与企业绩效

根据委托代理理论,企业所有权与经营权相分离,导致企业股东和高管人员的利益目标不同,股东的目标是追求企业价值最大化,高管人员则只关注个人利益的实现。目前,学者们对高管薪酬激励与企业绩效的研究很多,但由于研究样本不同,得到的结果也不同。早在2000年,李增泉对高管激励机制与企业绩效的关系进行研究,发现管理层的年度薪酬与企业绩效并不相关;同年,魏刚认为高管薪酬激励不能显著正向影响企业绩效。现阶段多数学者认为高管薪酬激励与企业绩效呈正相关关系,如鄢波和杜勇认为高管股权激励对公司扭亏没有显著影响,而高管薪酬激励对公司扭亏有显著激励效应。高管薪酬激励在一定程度上可以激发高管人员自身能力的发挥,进而提升企业绩效,同时企业绩效水平的提升,也会反向作用于高管薪酬激励的实现。基于上述分析,提出假设:

假设2:高管薪酬激励与企业绩效呈正相关关系。

3.高管薪酬激励在财务柔性与企业绩效之间的中介效应

根据融资优序理论,增加财务柔性有助于企业绩效的提升,但过度的财务柔性会引发代理成本问题,从而形成企业股东和高管之间的利益冲突,而高管薪酬激励是缓解该冲突的最直接手段。陈艳利和梁田等认为良好的管理层激励制度,能够较好地规避管理层滥用未来负债能力和自由现金流的风险,激励管理层进行最大化的价值创造,提升企业绩效水平。宋薇通过研究发现,高管薪酬差距能较好地促进企业绩效的提升,同时也能显著增强研发投入对企业绩效的促进作用。完善的高管薪酬激励制度,能够使高管更加关注企业的长期发展,同时高管人员为了获得更多激励收益,可能在决策中考虑财务柔性,为公司增加合理的财务柔性储备。基于上述分析,提出假设:

假设3:高管薪酬激励在财务柔性与企业绩效之间起到部分中介作用。

二、研究设计

1.样本选择与数据来源

本文以2018—2022年沪深主板A股制造业企业为研究样本,同时考虑到财务柔性对企业绩效的影响具有滞后性,选取了2017—2021年的财务柔性数据,并对样本进行如下筛选:剔除存在退市风险的ST、*ST上市公司样本;剔除研究期间内数据缺失的公司样本,最终筛选出1449个公司样本。样本数据来源于CSMAR数据库,并运用Stata17.0对收集到的样本数据进行统计和分析。

2.变量定义

(1) 财务柔性(FF)。借鉴曾爱民学者提出的财务柔性度量方法,将财务柔性划分为现金柔性和负债柔性。

(2) 企业绩效(ROA)。总资产收益率包含了负债影响,用该指标衡量企业绩效能够充分反映股东权益,观察效果也更加客观真实。

(3) 高管薪酬激励(Pay)。薪酬激励是对企业高管最直接的激励方式,短期内对企业绩效的影响也比较显著,因此选用“管理层前三名薪酬总额”取对数作为高管薪酬激励的衡量指标。

(4) 控制变量。为了更准确地分析财务柔性对企业绩效的影响,本文将企业规模(Size)、企业成长性(Growth)、股权集中度(Top1)、独立董事比例(Dir)以及年度虚拟变量作为控制变量。具体变量定义如表1所示:

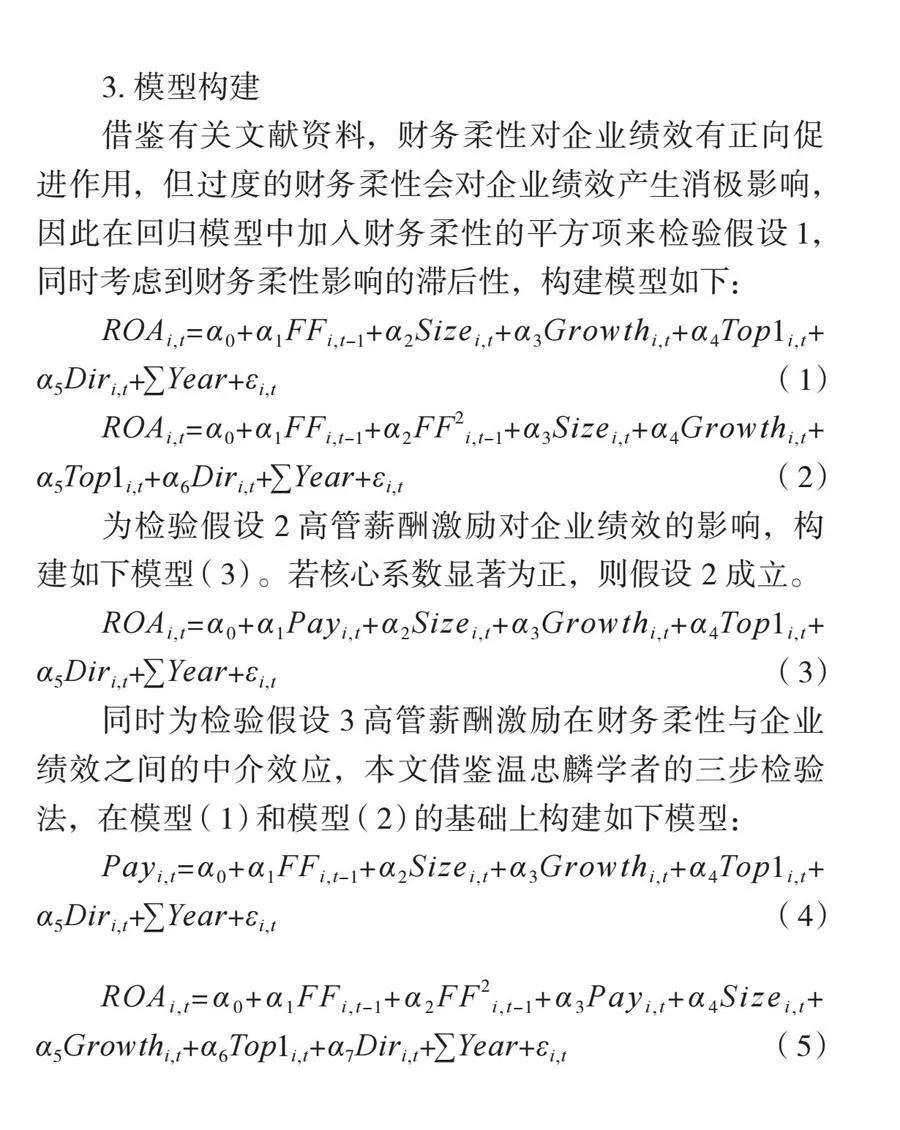

3.模型构建

借鉴有关文献资料,财务柔性对企业绩效有正向促进作用,但过度的财务柔性会对企业绩效产生消极影响,因此在回归模型中加入财务柔性的平方项来检验假设1,同时考虑到财务柔性影响的滞后性,构建模型如下:

ROAi,t=α0+α1FFi,t-1+α2Sizei,t+α3Growthi,t+α4Top1i,t+

α5Diri,t+∑Year+εi,t(1)

ROAi,t=α0+α1FFi,t-1+α2FF2i,t-1+α3Sizei,t+α4Growthi,t+

α5Top1i,t+α6Diri,t+∑Year+εi,t(2)

为检验假设2高管薪酬激励对企业绩效的影响,构建如下模型(3) 。若核心系数显著为正,则假设2成立。

ROAi,t=α0+α1Payi,t+α2Sizei,t+α3Growthi,t+α4Top1i,t+

α5Diri,t+∑Year+εi,t(3)

同时为检验假设3高管薪酬激励在财务柔性与企业绩效之间的中介效应,本文借鉴温忠麟学者的三步检验法,在模型(1) 和模型(2) 的基础上构建如下模型:

Payi,t=α0+α1FFi,t-1+α2Sizei,t+α3Growthi,t+α4Top1i,t+

α5Diri,t+∑Year+εi,t (4)

ROAi,t=α0+α1FFi,t-1+α2FF2i,t-1+α3Payi,t+α4Sizei,t+

α5Growthi,t+α6Top1i,t+α7Diri,t+∑Year+εi,t (5)

三、实证分析

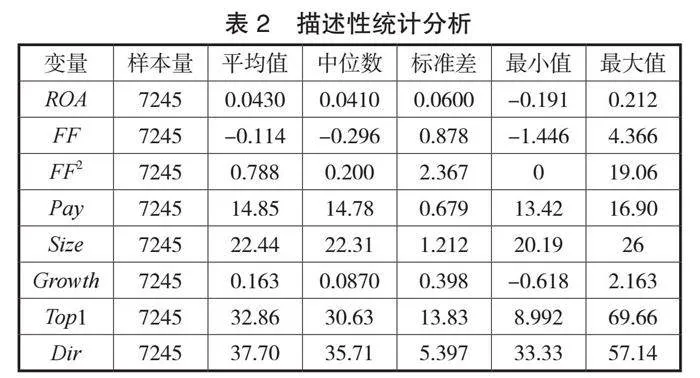

1.描述性统计

由表2可以看出,企业绩效(ROA)的平均值为0.043,说明样本企业整体业绩不佳,企业应采取相应措施提升企业绩效,同时结合标准差、最大值和最小值不难看出,企业经营状况存在一定波动,各企业绩效水平参差不齐。财务柔性(FF)的标准差为0.878,平均值为-0.114,最小值为-1.446,最大值为4.366,说明样本企业对储备财务柔性的重视程度差距较大,且重视程度普遍不高。高管薪酬激励的最小值为13.42,最大值为16.9,说明样本企业对高管的薪酬激励强度存在一定差异,但多数企业的高管薪酬激励强度处于同一水平。

2.回归结果分析

表3是通过Stata17对样本数据进行回归分析得出的结果,由列(1) 和列(2) 可以看出,财务柔性(FF)的系数为正,财务柔性的平方(FF2)的系数为负,符合倒“U”形数据结构的特点,且两个系数均在1%水平上显著,表明在非线性模型达到极值点之前,财务柔性储备的增加对企业绩效的提升存在明显正向促进作用,在达到最优财务柔性储备之后,随着财务柔性的增加,企业绩效水平会呈下降趋势,分析结果验证了假设1,假设1成立。

列(3) 中,高管薪酬激励(Pay)的系数为0.024,且该系数在1%水平上显著,说明高管薪酬激励与企业绩效呈正相关关系,即随着高管薪酬激励的增加,企业绩效水平会有所提升,分析结果验证了假设2,假设2成立。

最后,为检验高管薪酬激励的中介效应,对各主要变量进行综合分析。根据中介效应三步检验法,检验财务柔性(FF)与企业绩效(ROA)的系数在1%水平上显著;检验财务柔性(FF)对高管薪酬激励(Pay)的影响,该系数为0.021,在1%水平上显著;最后将高管薪酬激励变量加入到财务柔性与企业绩效的模型中,发现财务柔性的系数为0.019,财务柔性的平方的系数为-0.004,且仍在1%水平上显著,说明企业实施高管薪酬激励不仅可以直接促进企业绩效水平的提升,还能够在财务柔性与企业绩效之间起到部分中介作用,分析结果支持假设3,假设3成立。

四、稳健性检验

为增强研究结果的准确性,本文通过替换被解释变量的方法,对上述结果进行稳健性检验。净资产收益率(ROE)排除了负债经营,考虑到了财务杠杆系数,能够从财务杠杆的角度反映企业盈利能力,因此选用净资产收益率(ROE)作为总资产收益率(ROA)的替代变量衡量企业绩效,对上述模型进行重新回归,得到如表4的检验结果,可以发现所得结果依然稳健,文中的相关假设成立。

五、结论与启示

为深入探讨财务柔性对企业绩效的影响机制,本文以柔性动态理论、委托代理理论、融资优序理论为基础,提出相应假设,从理论与实践中拓展了相关领域的研究,并得到以下结论:(1) 财务柔性对企业绩效的影响存在区间效应,两者间呈倒“U”形关系。企业储备适当的财务柔性可以减少企业筹资成本,缓解融资困境,超过合理储备区间,财务柔性的增加则会导致企业的机会成本和现金持有成本的增加。(2) 高管薪酬激励能够有效缓解代理冲突,弱化员工的短视行为,从而正向影响企业绩效。(3) 高管薪酬激励在财务柔性与企业绩效之间起到部分中介作用,即企业可以通过控制财务柔性的储备量改变高管薪酬激励强度,进而影响企业绩效。

基于上述研究结果,得到以下启示:(1) 企业应建立符合自身发展的财务柔性政策,灵活储备与释放财务柔性,从而增强企业的应变能力,避免因突发经济环境变化,影响企业的可持续发展。(2) 企业要设计完善的高管薪酬激励制度,通过不定期奖金、浮动薪酬等方式调动高管人员的工作积极性,优化企业效益,同时完善的激励制度能够在一定程度上缓解由财务柔性引发的代理问题,更好地将财务柔性运用到企业的经营发展过程中。

参考文献:

[1]曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为——来自中国上市公司的经验证据[J].中国财政年鉴,2012(1):311-319.

[2]徐晓莉,徐文超.经济政策不确定性、财务柔性与企业财务绩效[J].会计之友,2021(18):49-55.

[3]TIAN XIANGYU,DU YANCYANG,LI YING,et al.Managerial overconfidence,financial flexibility and enterprise value[J].Collected Essays on Finance and Economics,2018,(9):76-84.

[4]林斌,舒文燕.产品市场竞争、财务柔性与企业成长性[J].会计之友,2018(17):26-30.

[5]余荣,何艺,李敏佳.所有权结构、财务柔性与企业价值[J].现代商贸工业,2017(4):113-115.

[6]李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[7]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39+64.

[8]鄢波,杜勇.亏损公司高管薪酬激励:现金还是持股[J].金融评论,2018,10(2):32-43+123.

[9]陈艳利,梁田,徐同伟.国有资本经营预算制度、管理层激励与企业价值创造[J].山西财经大学学报,2018(6):89-100.

[10]宋薇.关键高管薪酬差距、研发投入与企业绩效[J].财会通讯,2021(4):50-53.

[11]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

作者简介:路世昌(1962— ),男,河北景县人,博士研究生,教授,博士生导师,研究方向:企业战略与经营决策;王玮(1998— ),女,山东德州人,硕士研究生,研究方向:公司财务与治理。