从“竞争性储蓄”到“竞争性投资”:再论性别失衡对中国家庭金融决策的影响

2024-09-18林志帆廖雯珺

摘要:“竞争性储蓄”理论认为,中国性别失衡现象可能促使家庭增加储蓄,以提升子女在婚恋市场的竞争力。在金融体系持续发展、风险金融资产供给增加的新时代背景下,家庭金融决策可能因性别失衡而从传统储蓄转向风险投资。利用2015、2017、2019年三轮中国家庭金融调查数据,基于广义双重差分模型研究发现:性别失衡加剧的省份中,有儿子的家庭更倾向于参与金融市场并持有风险资产,但未发现“竞争性买房”的证据;金融知识水平低、已成年儿子未婚的家庭风险金融决策对性别失衡更敏感。因此,因性别失衡而涉足风险金融市场的家庭可能被高收益率所吸引而忽视潜在风险,政府部门需加强对居民普及金融知识、强调理性参与投资,方能保障金融体系的稳定和健康发展。

关键词:性别失衡;竞争性储蓄;竞争性投资;风险金融投资;婚恋市场;家庭金融;金融知识

文献标识码:A 文章编号:1002-2848-2024(04)-0041-14

一、问题提出

自1990年中国建立股票市场以来,多层次资本市场建设逐步推进,风险资产供给不断增加,人均国内生产总值(GDP)和可支配收入也持续增长。尽管传统资产选择理论认为所有的投资者都应将一定比例的财富投资于风险资产[1],但中国家庭进行风险金融投资的比例、风险金融资产在总资产中的占比却长期处于较低水平,被学者们称为“有限参与”(limited participation)之谜[2]。家庭作为社会的“基本细胞”,合理的资产配置不仅能够增加财产性收入、提高收入和财富的抗通货膨胀能力、保障居民长期生活质量,更关系到整体经济社会融资体系的运作和金融市场的平稳健康发展。

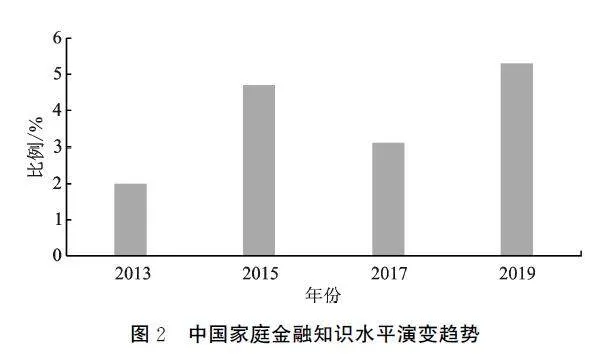

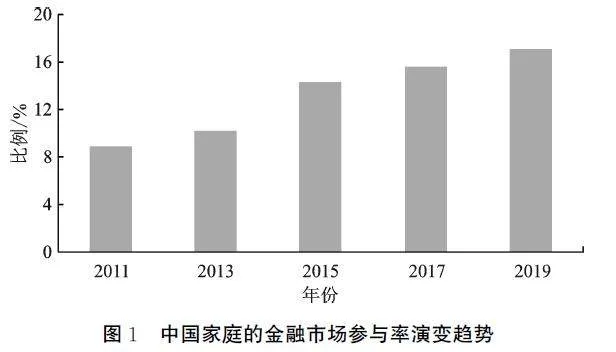

对此,国家金融监督管理总局(原中国银行保险监督管理委员会)、中国证券监督管理委员会多次提出增强资本市场的财富管理功能,引导居民储蓄有效转化为资本市场长期资金的改革目标。从中国家庭金融调查(CHFS)数据来看,2011—2019年中国家庭的金融市场(包括股票、基金、债券、风险理财或衍生品市场)参与率从8.9%持续提升到17.1%,翻了近一番,“有限参与”现象有较大程度的缓解(见图1)。然而,投资决策是一个复杂的过程,家庭需要花费时间进行信息搜寻和处理才能充分地理解金融市场的运作规律,在此过程中金融知识扮演着重要角色。但是,中国家庭金融知识匮乏的现象却十分普遍。本文根据2013、2015、2017、2019年四轮CHFS数据①测量家庭金融知识水平,从信息关注、对利率和通货膨胀的理解三方面进行考察,计算能够正确回答三个基础问题的受访家庭比例。从图2可以发现,中国居民整体的金融知识和素养长期处于低位波动水平,并未呈现逐轮上升趋势;即便是最为乐观的2019年,也仅有5.3%的受访者能够给出正确答案。

伴随着长期低下的金融知识水平,中国家庭的风险金融市场参与率却在持续提升。由此,一个亟待回答的问题是,什么因素和作用机制驱动了这一现象? 本文将从性别失衡角度切入进行解释。

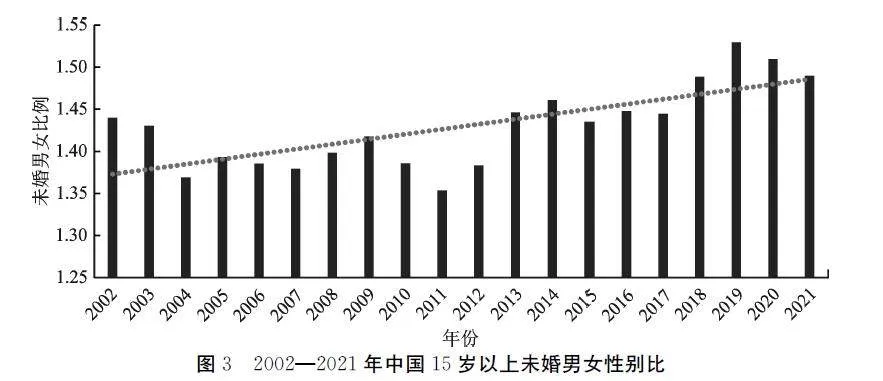

联合国经济和社会事务部发布的数据显示②,中国是全球范围性别失衡最严重、持续时间最长、波及人口最多的国家。2002—2021年中国15岁及以上男性与女性未婚人口数的抽样比例如图3所示③,未婚男女比例严重偏离1∶1的正常水平,长期居于高位且还在2010年后有明显上升趋势,表明在中国婚恋市场上存在严重的男性挤压问题。

据此,Wei等[3]提出了“竞争性储蓄”理论。该理论指出,中国严重的性别比失衡会扭曲婚恋市场,抬高男性的婚配成本,因此,地区性别比的上升会使有儿子的父母竞相增加储蓄,以提高儿子在婚恋市场上的相对吸引力。实证结果表明,性别比不平衡能够解释中国1990—2007年约50%的储蓄率增长。但应注意到,“竞争性储蓄”理论提出的背景是在2007年以前:彼时,中国的金融市场不够完善、金融产品供给较少且投资门槛较高,可供家庭选择的空间小,人们积累财富的方式往往是无风险但收益极低的储蓄,“勤俭致富”理念深入人心。随着中国经济和金融体系的发展,多层次资本市场逐渐建立起来,各类风险金融资产的供给增加,媒体也开始宣传“存死钱不是致富之道”的理念。在新时代背景下,中国家庭逐渐意识到传统储蓄无法实现财富的快速增值甚至缺乏抗通货膨胀功能,且2008年以来数轮房地产刺激政策也使商品房价格呈波浪式上涨,极大地推高了男性的婚配成本。因此,中国家庭可能转而通过风险金融投资获得较高的收益,以更高的收入与财富来提升未婚儿子的婚恋竞争力。由此猜想,狭义的无风险储蓄在性别失衡压力下可能减少,竞争性的风险金融投资趋于增多。

本文使用2015、2017、2019年三轮CHFS数据,在广义双重差分模型框架下利用家庭第一孩是否为男、家庭所在省份该孩同年龄段性别比两个维度的信息进行因果识别。本文的边际贡献主要有以下两点:一是拓展了竞争性储蓄理论,关注家庭是否涉入股票市场、各类风险金融决策及投入强度、房产投资意愿,更全面地刻画性别失衡对家庭金融行为的影响,也从金融知识高低、未婚儿子的年龄两个维度进行异质性检验,丰富了研究发现;二是实现了可信的因果识别———综合使用三轮CHFS数据,得以利用同一地区同一年龄层性别比的时序变化进行回归,反映了家庭金融行为的动态演进。

二、现实背景与理论分析

(一)中国性别失衡的成因与特征事实梳理

中国出现性别失衡的潜在原因有很多。首先,传统文化中的“重男轻女”或学术研究所称的“男孩偏好”(son preference)是底层驱动因素———在父权结构的农耕社会里,传统家庭网络的稳定、繁衍和昌盛都与男性成员有着更加密切的关系,这构成了中国“多子多福”观念的文化根源[4]。其次,从经济学的角度,一方面,由于传统农业活动需要操作重型农具、负重行走,男性在农业活动中有着更高的劳动生产率和比较优势,终生预期收入更高[5],也承担赡养年迈父母的主要责任。这意味着,对父母而言,生育男孩相较于女孩有着更高的经济价值,催生了“重男轻女”观念。另一方面,在金融市场不完备的传统社会中,医疗、养老等诸多风险防范和分散功能只能通过家庭等社群网络而非金融市场实现,男孩对父母来说也具有更高的价值,“养儿防老”的文化凸显[6]。

在中国经济自1978年实现快速腾飞、从传统农业社会向现代工业经济转型的过程中,性别失衡反而呈愈演愈烈的态势,意味着文化因素并非问题的关键。诸多学者指出,在相当长的历史阶段,中国新生儿的性别比并不存在失衡现象,始于20世纪80年代的计划生育政策可能才是性别失衡的导火索。比如,Li等[7]指出,在“一孩政策”下,中国家庭有动机进行胎儿性别选择。与此同时,B超检查技术的普及也为胎儿性别鉴定和选择性堕胎提供了技术便利[8]———这从国务院近年来持续加大查处和打击“两非”(非医学需要的胎儿性别鉴定和选择性别人工终止妊娠)力度得以反映①。这也意味着,当生育限制放松时,性别失衡可能缓解。李长洪等[9]借助1984年“7号文件”(中共中央批转国家计划生育委员会党组《关于计划生育工作情况的汇报》)的冲击提供了直接证据。在“一孩政策”实施一段时间后,考虑到两性间的生理差异以及农村生产活动的实际困难,中央政府在1984年对部分地区调整了生育政策:农村居民若生育第一孩是女孩,将获得生育二胎的资格。基于地区、城乡、时间差异的三重差分回归结果表明,生育限制的放松减少了父母对子女性别的干预,通过缓解第一孩性别失衡的机制显著降低了整体出生性别比。

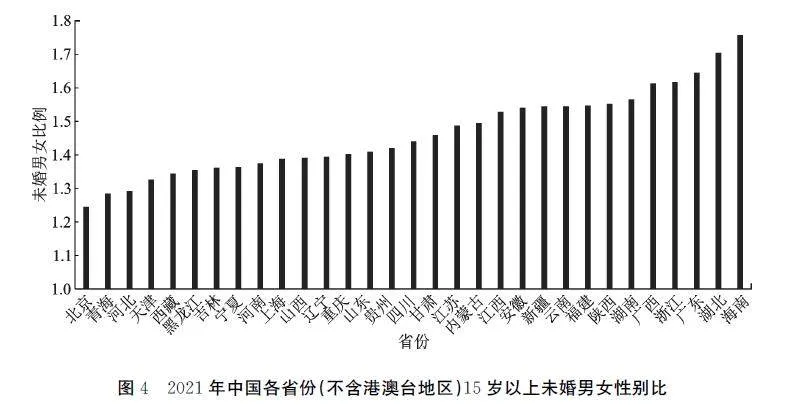

当下中国各地区间的性别比有着较大的差异(见图4),这可能与“重男轻女”传统文化观念强度的原生差异、“一孩政策”的实际执行情况②以及自1984年以来是否为“一孩半”政策③地区有关———这些因素均不与当前居民家庭金融决策直接相关,较好地保证了后文的实证设定免受内生性偏误干扰。本文从2022年《中国统计年鉴》提取数据,统计了2021年中国各省份(不含港澳台地区)15岁以上未婚人口的性别比。其中,海南省的性别比高达1.76,性别比最均衡的是北京市。可以看出,大部分地区婚恋市场的竞争激烈,不同的婚恋市场情况会对不同特征的家庭投资决策产生影响。

第六次全国人口普查数据显示,全国总人口中仅有16.5%处于流动状态,且流动人口中相当大比例的夫妻来自于同一个省份。这意味着,中国各地区婚恋市场的性别比不会在短时间内由于人口迁移而改变。中国幅员辽阔,各地在文化习俗、方言、饮食习惯等方面差异较大,出于交流沟通等考虑,人们可能倾向于在本地聚集地内缔结婚姻[11]。因此,中国每个省份事实上可视为“本地化”的婚恋市场,家庭可以通过观察本省份与子女同年龄段的性别比状况来预测未来婚恋市场的竞争情况。由于中国各地区的性别比有着较大的截面差异,在时序维度上因出生率、经济社会发展状况的不同也有着一定的变化,地区各年龄段的性别比有着较大的数值变差(data variation),这为本文后续的实证识别性别失衡与家庭金融决策的因果关系提供了扎实的事实基础。

(二)“竞争性储蓄”的文献回顾与理论分析

性别失衡使得婚恋市场上的男性供大于求[12],婚配挤压所致的竞争加剧将使部分男性难以找到伴侣,需要通过增加婚姻支出如彩礼、婚房购置和婚礼费用,或在婚后承担更多家务等形式来满足伴侣的需求。在中国的婚姻习俗中,新婚夫妻的住房一般由男方提供或承担大部分费用,住房构成婚姻支出的一大部分。方丽等[13]利用2011年浙江、湖北、陕西的调研数据,基于信号理论解释了中国农村地区的“建房热”现象。他们认为,中国农村的婚姻市场上存在信息不对称,男方家庭只能通过住房资产显示自身实力,住房成为体现男方财力的标志。胡明志等[14]利用中国家庭追踪调查数据,研究发现在控制各类因素潜在影响后,自有住房者比租房居住者的结婚概率高6.3个百分点,城市房产对婚姻缔结确实起到了促进作用。由于中国的传统社会文化比较重视男性子嗣(尤其是长子)构建家庭,孩子的婚姻是家庭的头等大事,未婚男性的婚配压力往往会落到整个家庭上。张川川等[15]基于中国健康与养老追踪调查数据发现,人口性别比对男方的彩礼支出有显著正向影响,但对女方嫁妆影响不显著,并且在“从夫居文化”越盛行的地方影响程度越深。在多数情况下,刚成年并初入职场的青年男性难以独立应对高昂的婚房购置、婚事成本以及婚恋期间诸多费用的压力,父母往往需“集全家之力”来提升儿子在婚恋市场的竞争力[16],这给育有男孩的家庭带来了极大的经济压力。

在此背景下,Wei等[3]提出“竞争性储蓄”理论,使用1980—2007年的省级面板数据、2002年的中国家庭收入调查(CHIP)数据微观家户数据证明性别失衡导致有儿子的中国家庭竞相增加储蓄。但囿于数据限制,该文将储蓄率定义为ln(人均可支配收入/人均生活支出),并未对传统的银行储蓄或风险金融投资加以区分。很多研究对中国性别失衡的经济后果展开了丰富的研究。例如,靳小怡等[17]关注到在性别失衡情境下,农村大龄未婚男性逐渐增多、婚姻成本激增等,严重制约了农村地区人口与家庭可持续发展。Wei等[18]指出,性别失衡使房产成为婚恋市场的“地位商品”(status good),“丈母娘经济”一定程度上推高了中国房价。

也有不少文献关注到了性别失衡对家庭劳动决策和职业选择的影响。钟粤俊等[19]运用2012—2014年广东省流动人口卫生计生动态监测调查数据进行研究证实,在婚配竞争大、成本高或家庭对于婚配压力承受能力较低的地区,男孩占比越高的家庭创业的可能性越大。蓝嘉俊等[20]采用2013年中国家庭收入调查数据,实证发现性别失衡带来的经济压力会激发男性的冒险精神和企业家精神,使男性更加努力工作,显著提高了男性创业概率,且对农村和低教育男性的影响更大。Yuan等[21]使用2009年中国农村金融调查数据检验了性别失衡对创业的影响,发现家庭所在地区性别失衡越严重,农户的创业活动越普遍。Tan等[22]发现,在高性别失衡地区,为了提高儿子在婚恋市场上的竞争力,适婚年龄男性的父母将倾向于从事收入高但风险大的工作,工伤工亡风险显著提升;同时,由于愿意从事高危工作的工人增多,劳方议价能力相对资方减弱,雇主会减少对劳动保护的投资,进一步加剧了工伤工亡。笔者将这一系列现象称为“致命的歧视”(deadly discrimination)。

还有文献研究了性别失衡对家庭内部相对议价能力的影响。王临风等[23]利用2005年1%人口抽样调查和2010年第三期中国妇女社会地位调查数据进行研究,发现地区性别比上升会提升男性劳动参与率、降低女性劳动参与率,也使婚后女性获得更大的家庭决策权和自主权。章元等[24]使用2010和2020年CFPS数据研究发现,性别失衡显著增加了妻子以及子女的各种营养膳食摄入量,提升了妻子的身心健康水平。

综合来看,在Wei等[3]的论文发表后,“剩男”经济学引发了大量研究关注,但对家庭金融决策的深入探讨较少。在新时代背景下,传统的银行储蓄抗通货膨胀能力趋弱、民众逐渐意识到其价值增值能力极为有限,与此同时风险金融资产供给持续增加、婚配成本急剧上升。因此,本文提出以下研究假设:中国家庭的“竞争性储蓄”可能已发生了实质转变,性别失衡将显著提升中国家庭持有风险金融资产的概率与数量。

梁斌等[25]使用2017年CHFS数据和中国时间利用调查(CTUS)数据进行实证检验发现,家庭的“第一孩为男”和“男孩占比”会显著影响家庭的金融决策———在“传宗接代”观念较强的地区,有男孩的家庭会增加储蓄、减少风险资产投资。但该文只能证明,第一孩为男和第一孩为女的家庭(或男孩占比不同的家庭)在金融资产选择上存在显著差异,无法体现地区性别失衡的影响,在因果识别上存在改进空间。Li等[16]使用2013年CHFS数据进行广义双重差分模型回归发现,县区的性别比每上升1个标准差,第一孩为男的家庭相对第一孩为女的家庭参与风险金融市场的概率显著提升约2.9个百分点,证实性别失衡的确驱动了家庭的风险金融投资。

本文采取与Li等[16]相似的实证设定,并主要在三方面进行改进。第一,综合2015、2017和2019年CHFS数据进行回归。更新且更多的样本能更好地反映中国家庭金融行为的动态演进规律,实现更高的估计效率;多轮数据还使回归能够利用同一地区同一年龄层性别比的时序变化来驱动结果,实现更“干净”的因果识别。第二,除了关注家庭是否涉入股票市场、各类风险金融投资及投入总量,本文也对房产投资意愿进行拓展检验。第三,本文还从金融知识水平高低、未婚儿子的年龄两个维度进行异质性检验,以期丰富研究发现。

三、实证研究设计

(一)数据来源与样本构造

从数据可获得性、关键变量跨轮可比等方面综合考虑,本文使用2015、2017和2019年CHFS数据构成混合截面数据进行研究。CHFS数据由西南财经大学中国家庭金融调查与研究中心提供,样本覆盖了中国29个省份(不包括西藏、新疆和港澳台地区),提供了家庭财务决策和活动方面的详细数据,如是否进行股票等风险金融资产投资、家庭的收支情况、未来是否有新购或新建住房的打算等,访谈时由对家庭状况最了解的成员回答。该数据较大的样本量、科学的抽样设计和较低的拒访率较好地保证了数据质量和可信度。

本文将研究样本限定为至少有一个孩子的家庭,其中最大的子女未婚且年龄介于7~35岁之间。本文使用广义双重差分模型进行因果识别,将第一孩为男的家庭(BF=1)作为处理组,同省份第一孩为女的家庭(BF=0)作为对照组,以此控制同省份不可观测遗漏变量的干扰,最大限度地提高了家庭之间的可比性。对于性别失衡变量SR,本文使用2010年第六次全国人口普查数据中各省份各年龄段男性占比来推测样本中第一孩年龄对应的队列性别比(cohort sex ratio)进行衡量。举例来说,在CHFS 2015年数据中受访家庭的孩子为8岁,回溯至2010年人口普查时为3岁,再假设其未来婚配在±2岁的年龄区间内发生,则该孩子对应的队列性别比为2010年人口普查数据中该省份1~5岁人口的平均性别比。从而,SR 的取值具有不同省份截面间、同一省份内时序上、同省份同时点上不同年龄段的队列差异,后续实证模型在使用省份固定效应削弱不可观测遗漏变量内生性问题的干扰后,不同省份截面间不随时间变化的平均差异被消去,同一省份内时序上、同省份同时点上不同年龄段的性别比数值差异仍得以驱动双重差分模型的回归。

(二)实证模型设定与变量说明

为验证性别失衡是否会影响家庭金融资产的选择,设定广义双重差分模型如下:

Yikpt =β1BFikpt +β2SRkpt +β3BFikpt ×SRkpt +ΣXikpt +μp +ωt +εipt (1)

其中,下标i 代表家庭,k 代表孩子的年龄区段,t 代表不同调查轮次年份,p 代表家庭i 所处省份;解释变量BFikpt 为虚拟变量,家庭第一孩为男赋值1,为女赋值0①;SRkpt 表示家庭i 的第一孩所属年龄段k 在所处省份p 对应第t 年的性别比;Yikpt 代表被解释变量,为多种金融决策信息,如是否持有风险金融资产及数量、房产购置计划、储蓄等;Xikpt 代表控制变量,为了尽可能规避遗漏变量偏误,本文控制了可能对金融资产选择产生影响的父母和家庭特征,控制了省份固定效应和调查轮次固定效应;εipt 为随机扰动项。

式 (1)中,β1 只能反映该家庭第一孩为男对投资选择的影响,不能体现地区性别失衡的影响;β2 反映的是地区性别失衡对所有家庭金融资产选择的影响,但由于家庭投资决策在各地间有着系统性差异,不一定是由性别失衡导致,如果当地的性别失衡状况与某些不可观测且影响家庭投资选择的因素相关,就构成遗漏变量内生性问题。因果识别实际上依赖BFikpt 和SRkpt 的交互项:假设性别失衡的确对家庭金融决策产生了影响,但如果遗漏变量对家庭金融决策的影响在第一孩不同性别的家庭间没有系统性差异,则同省份同轮次内第一孩不同性别的家庭进行差分将有效地剥离遗漏变量的干扰,交互项系数β3 反映的便是性别失衡对两类家庭金融决策影响的差异。如果本文猜想成立,那么在性别失衡越严重的省份,家庭第一孩为男性时,感受到的经济压力越大,因此可能更有动机参与风险金融投资,BFikpt 和SRkpt的交互项对风险金融投资的影响将是显著为正的。

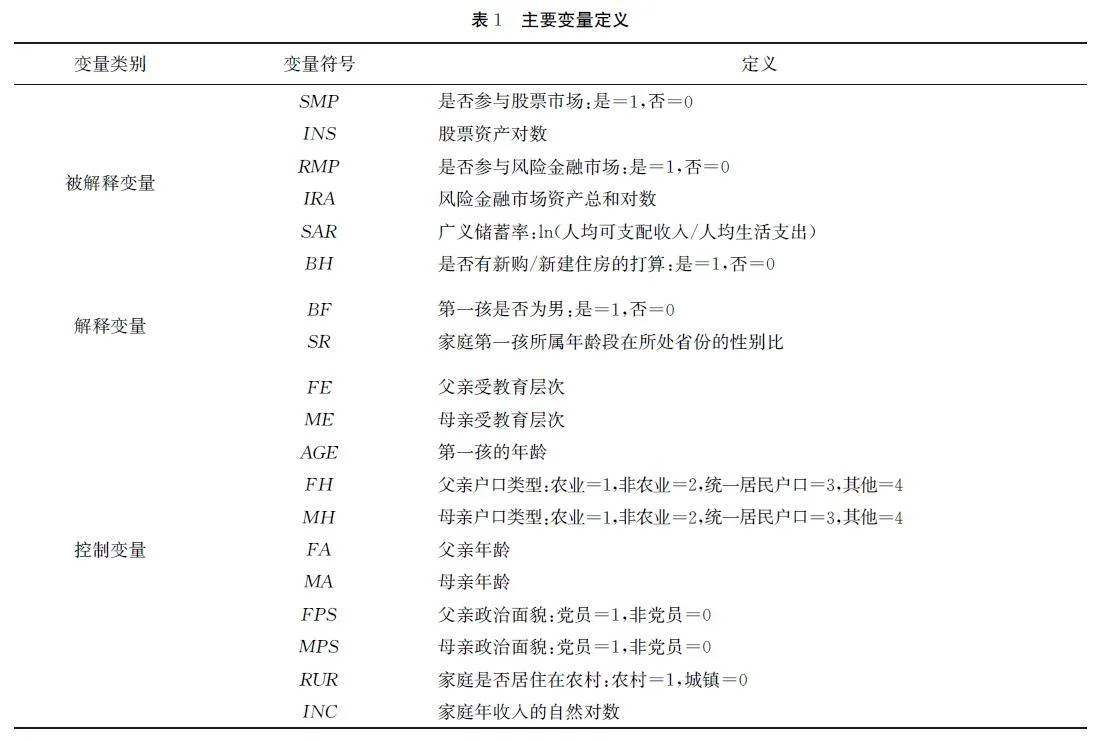

本文采用一系列被解释变量Y 来刻画家庭金融决策:SMP 是一个针对问题“目前,您家是否有股票账户”和“您家是否有非公开市场交易的股票”构建的虚拟变量,如果一个家庭对于任意一个问题作出了肯定回答,则该被解释变量取1,反之为0;RMP 也是一个虚拟变量,如果家庭参与了股票、基金、债券或衍生品中的任意一个市场投资,便视作参与了风险金融市场。股票资产总量INS 定义为家庭持有的股票资产的数量;风险资产IRA 定义为家庭持有的股票、基金、债券和衍生品资产的总和。参考Wei等[3]的方法,广义储蓄率定义为ln(人均可支配收入/人均生活支出)。对于房屋投资意愿BH ,参考魏下海等[26]的研究,根据问卷中的“未来,您家是否有新购/新建住房的打算”来衡量,但该问题只出现于2015和2017年CHFS问卷,2019年问卷的问题转变为“近两年是否购置了房产”,后续回归只使用前两轮数据以保证口径一致。

为提升模型估计效率、削弱遗漏变量内生性干扰,本文参考Li等[16]的研究在回归模型中加入可能对家庭金融资产选择产生影响的控制变量。父母特征变量①,包括父亲教育水平(FE)、母亲教育水平(ME)、父亲年龄(FA)、母亲年龄(MA )、父亲的政治面貌(FPS)、母亲的政治面貌(MPS)、父亲户口(FH )、母亲户口(MH );家庭特征变量,包括是否居住在农村(RUR)、第一孩的年龄(AGE)、家庭总收入(INC)。

全文主要变量的定义如表1所示。

四、回归结果与讨论

(一)基准回归结果

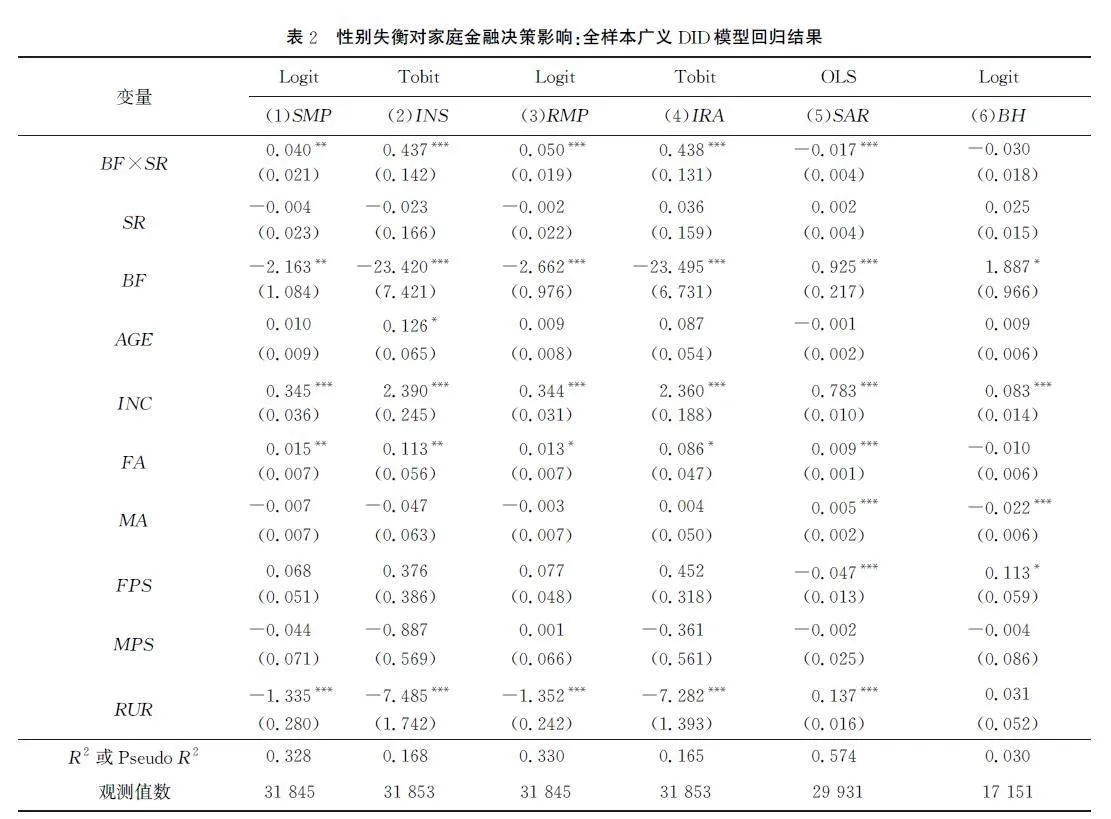

性别失衡对家庭金融决策影响的回归结果见表2。第(1)(3)(6)列被解释变量分别为股票市场参与、风险金融市场参与、是否计划买房的虚拟变量;第(2)(4)列被解释变量为家庭持有的股票和风险金融资产数量———对于不参与股市和风险投资的家庭,数值自然为0,故这两个变量分布具有“零值堆积+连续正值”的混合特征,选用Tobit模型进行回归;第(5)列被解释变量为广义储蓄率。本文重点关注BF×SR 的系数。可以发现,第(1)~(4)列回归的系数均显著为正,说明相较于第一孩为女的家庭,地区较高的性别比会明显提升第一孩为男的家庭参与股票市场和风险金融市场的概率,这些家庭也会把更多的资产配置于风险金融产品。此外,值得注意的是,第(1)(3)和(2)(4)列的交互项系数非常接近(没有统计意义上的显著差别),说明中国家庭进行风险金融投资的主要形式就是投资股票②。

值得注意的是,第(5)列结果显示,家庭第一孩为男性与地区性别比的交互项对广义储蓄率具有显著为负的影响———尽管变量构造形式与Wei等[3]的研究相同,但回归结果不一致。Wei等[3]使用的是1980—2007年的省级数据来检验广义储蓄率的变化,在当时的时代背景下,储蓄几乎是中国家庭积累财富的唯一方式;而近十几年来,中国金融体系持续发展、风险金融资产供给增加,那些希望帮助儿子提高婚恋市场竞争力的父母可能改变金融决策,通过预期收益率更高的风险投资以期更快地积累家庭财富。这里需要说明的是,CHFS数据没有体现家庭现金持有、银行存款形式的狭义储蓄信息,广义储蓄率实际上测度的是可支配收入与生活支出间的差额,家庭既可能将这部分差额进行无风险的狭义储蓄,也可能进行风险金融投资。由于BF×SR 对广义储蓄率的影响显著为负,对风险金融投资的影响显著为正,可推知狭义储蓄必然显著减少。综合来看,表2的回归结果说明,性别失衡对中国家庭金融决策的影响在新时代背景下主要体现为竞争性的金融投资。

第(6)列的被解释变量为未来新建或购房打算,BF×SR 的系数为负但不具统计意义上的显著性,未能支持“竞争性买房”假设。这一结果可能有两方面原因。第一,中国家庭的自有住房率极高,受各类因素的边际影响较小:西南财经大学和中国人民银行共同发布的《中国家庭金融调查报告》①显示,中国自有住房率高达89.68%,远超世界60%左右的平均水平,中国家庭增购住房的需求并不迫切。第二,近些年加强房地产市场的调控政策不断出台,加之土地供应因素的影响,房地产市场趋于降温,房产无法像2012年以前那样带来大幅增值收益,投资属性减弱,特别在一些边缘城市或新兴区域还会面临市场发展不成熟、房地产投资风险相对较高的问题。因此,家庭资产“房产化”的热潮也大幅减退。甘犁等[27]指出,房地产行业主要满足新增的住房需求,以中国房地产行业的产能,不到两年时间就能满足现有家庭的刚性需求,从长远来看房价下跌是难以避免的。

(二)异质性检验与讨论

1.家庭金融知识

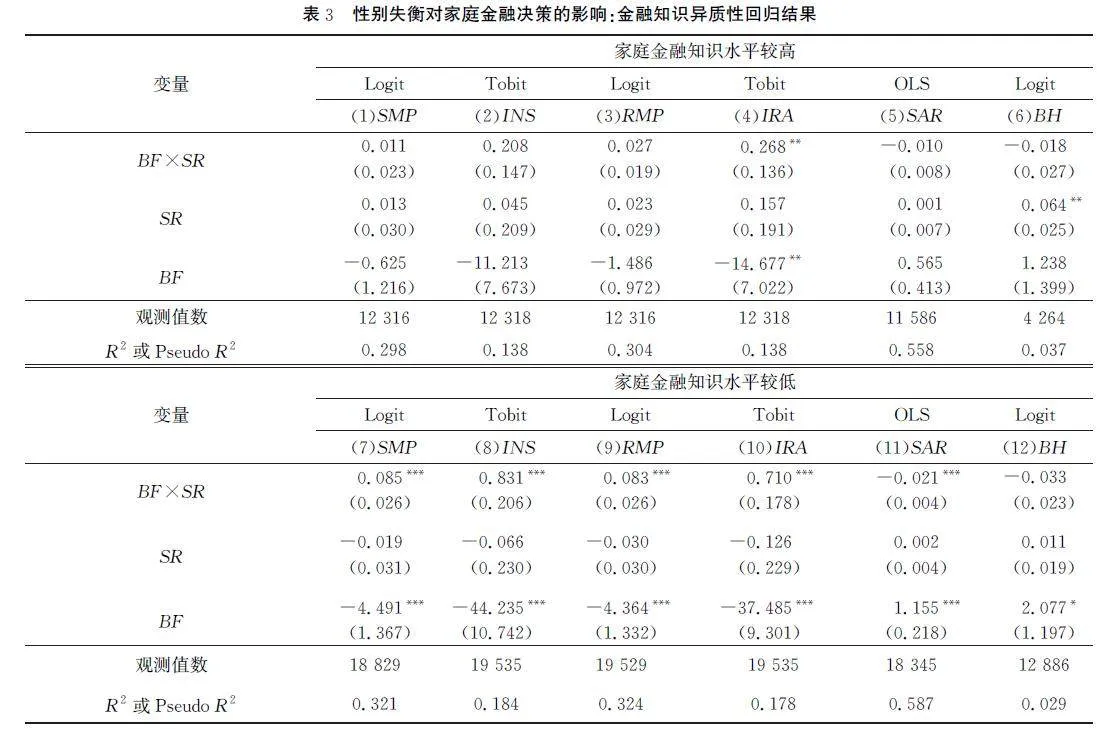

家庭的金融知识和金融决策间存在紧密联系[28]。金融知识越丰富的人越能理解风险与收益的关系,越能够理性地在两者间进行权衡,谨慎考虑是否进行风险金融投资;同时,金融知识水平较高的家庭往往能更好地收集与分析各个来源的信息。本文构建金融知识水平指标来检验性别失衡对家庭金融资产配置的影响是否存在异质性。CHFS问卷对受访者的财经信息关注程度、利率计算和通货膨胀理解提出了三个问题,分别是“您平时对经济、金融方面的信息关注程度如何”,“假设银行的年利率是4%,如果把100元钱存1年定期,1年后获得的本金和利息为多少”和“假设银行的年利率是5%,通货膨胀率每年是3%,把100元钱存银行一年之后能够买到的东西将如何”。本文将第一个问题回答为“非常关注”“很关注”和“一般”的赋值1,否则为0;将第二个问题和第三个问题回答正确赋值1,否则为0。进而,将这三个问题的回答结果加总后,将前边的总样本划分为具有金融知识(关注财经信息或至少答对1题,赋值1)和不具有金融知识(不关注财经信息且答题错误,赋值0)两类家庭。回归结果如表3所示。

对于金融知识水平较高的家庭分样本,BF×SR 的系数基本都不显著(除以IRA 为被解释变量的回归仍具5%的显著性水平,但系数明显小于低金融知识分样本);而在金融知识水平较低的分样本,BF×SR 对四个风险金融投资变量的影响均显著为正,系数也都大于表2的基准回归,说明性别失衡引致的竞争性风险金融投资集中体现于该分样本。此外,广义储蓄率的显著下降也仅体现于低金融知识分样本;两个分样本都未能观察到“竞争性买房”。综合来看,表3的回归结果表明,在性别失衡压力下,缺乏金融知识的家庭未能理性认识金融投资的风险和收益,更可能涉入风险金融投资,这种非理性行为是值得警惕的。

2.未婚儿子年龄

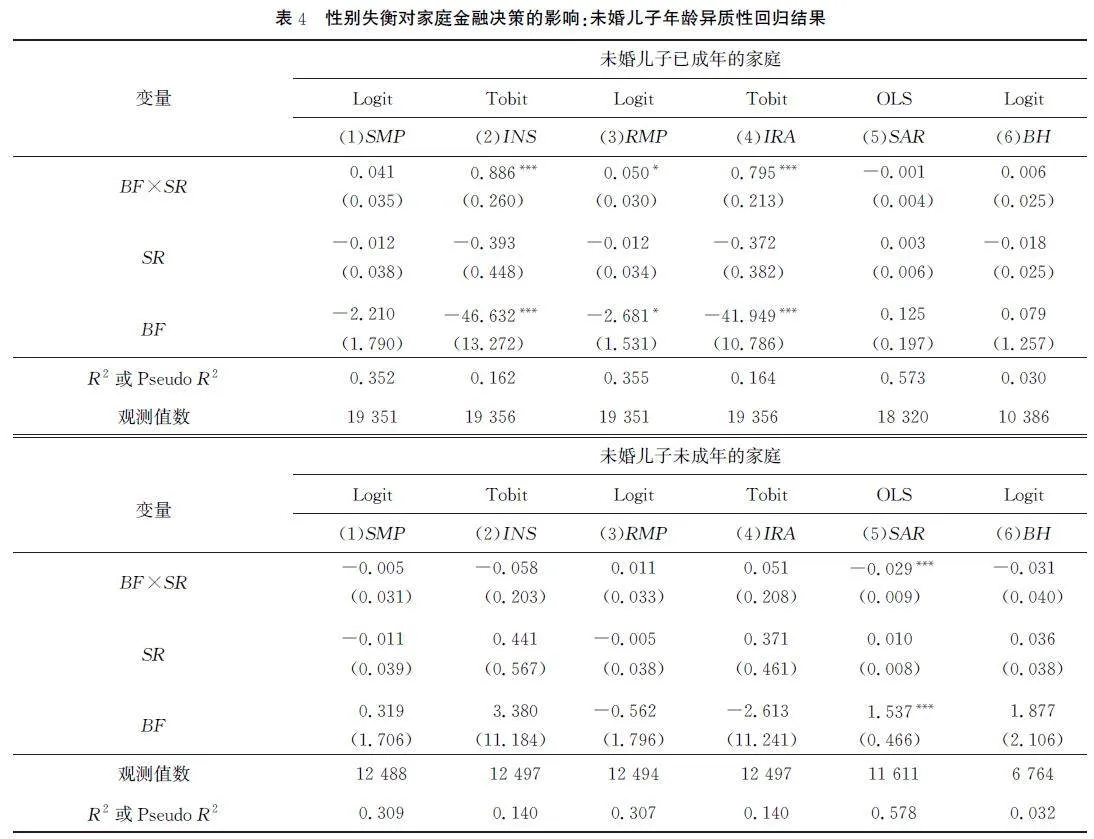

从中国“男大当婚”的现实压力来看,如长子已达婚配年龄但仍未婚,家庭提升收入的需求会更为迫切,金融决策也可能由此体现一定的异质性。本文根据第一孩的年龄将全样本分为成年组(AGE≥18)和未成年组(AGE<18)进行回归,结果如表4所示。可发现BF×SR 对四个风险金融决策变量的影响系数均在已成年儿子未婚的家庭分样本中更大,且统计显著性更高,体现出明显差异。这便说明,随着家庭中未婚儿子年龄的增大,在性别失衡越严重的地区,未婚成年男性在婚恋市场的议价能力越低,家庭面临着更快地提升收入以早日解决孩子婚姻大事的需求,也就更可能进行风险金融投资。同样地,这种被迫性的投资可能是非理性的,潜藏着较大的风险。

五、稳健性检验

(一)替换关键变量构造方式

由于中国家庭第一孩的性别具有较强的外生性[9,29],本文以第一孩是否为男性来赋值关键变量BF,与本省份同年龄层性别比SR 构成交互项进行回归。但应注意到,受“重男轻女”观念的影响,第一孩的性别可能会影响家庭后续的生育决策:第一孩为女性的家庭可能倾向于生育第二、三个孩子,而第一孩为男性的家庭可能会停止生育,最终影响家庭规模。而由于家庭规模和养育儿女成本的差异,家庭的金融决策也会有所不同。为排除这些因素的潜在干扰,本文替换关键变量的构造方式,证明前文的实证发现并不依赖某一特定关键变量定义而成立。

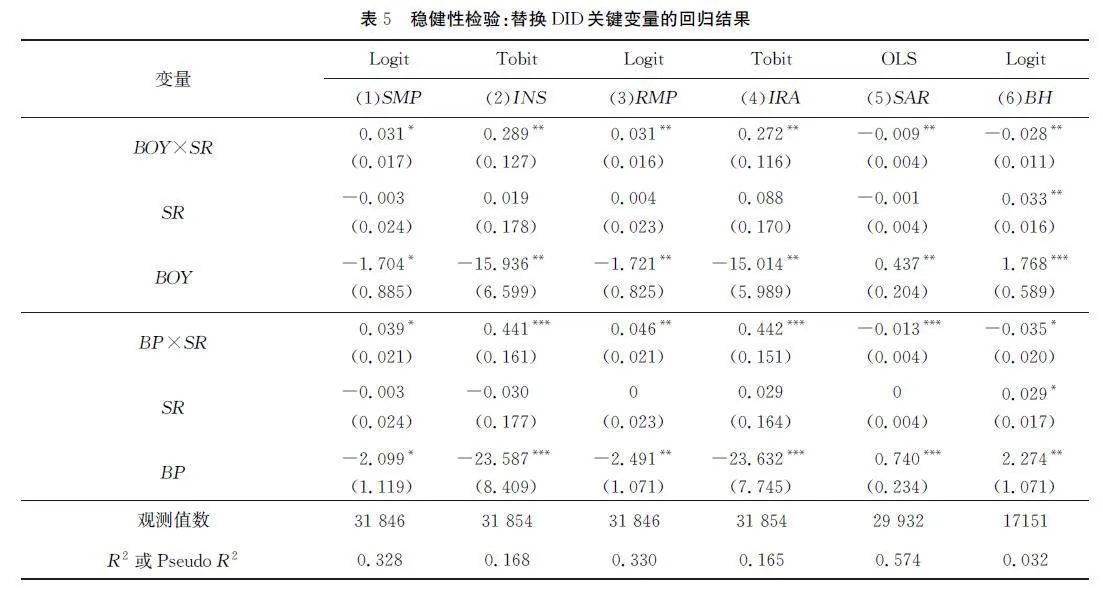

首先,参照Li等[16]的做法,将广义双重差分模型中的第一个孩子的性别BF 替换为未婚男孩的数量BOY。这样的模型不再严格区分处理组与控制组,而是一个区分潜在受影响程度差异的强度双重差分模型———如果本文的逻辑成立,在性别失衡更严重的地区,拥有更多未婚男孩的家庭会面临更大的婚恋市场压力,父母为多个儿子筹办婚事的经济压力更重,更有可能参与风险金融市场或持有更大数量的风险金融资产,本文预期回归中BOY×SR 将与原来的BF×SR 有着相同的系数方向和相似的统计显著性,结果见表5。

其次,将广义双重差分模型中的第一个孩子性别BF 替换为家庭未婚男孩的比例BP,其逻辑也是相似的,预期BP×SR 取得与BF×SR 相近的回归结果,见表5。可以发现,无论是BOY×SR 还是BP×SR,对家庭是否参与股票市场、持有股票资产的数额、是否参与风险金融市场、持有风险金融资产的数额的影响均显著为正。这说明,在性别失衡越严重的地区,男孩数量越多、男孩在子女中占比越高的家庭,婚恋市场的扭曲会使家庭感受到越大的经济压力,也就更有动机参与风险金融市场以期获取较高的收益。综合来看,表5第(1)~(4)列回归结果与表2一致,说明性别失衡压力驱动家庭风险金融投资的结论稳健成立。在以广义储蓄率SAR 为被解释变量的回归中,BOY×SR 和BP×SR 也都显著为负,证明无风险的银行储蓄并非“竞争性储蓄”的主要形式,与表2一致;以购房意愿BH 为被解释变量的回归中,两个交互项均显著为负,同样不支持“竞争性买房”现象的存在。

(二)安慰剂检验

为排除其他不可观测因素驱动了本文实证发现的可能性,本文进一步进行安慰剂检验以保证结论的可信度。在本文情境下,安慰剂检验的做法为:对广义双重差分模型中构造交互项的SR 变量的取值进行随机打乱,以伪性别比FSR 替代原来的SR 进行回归,样本范围、控制变量与固定效应设定均保持不变,重复500次回归以排除偶发性偏误的干扰。以Stata软件循环记录每次回归中BF×FSR 的回归系数并做出分布图———如果500次安慰剂回归仍能得到接近于表2基准回归交互项的系数,则可倒推出基准回归结果本质上与随机回归无异,显著的回归结果可能是由不可观测的遗漏因素所驱动。

对表2中BF×SR 显著的第(1)~(5)列回归进行安慰剂回归并绘制系数分布图后发现,随机分配的FSR 形成的交互项回归系数集中分布在0附近,呈现以0为对称轴、接近正态分布的形式。真实交互项的系数均远离500次随机回归所形成的分布,说明随机打乱SR 的取值后回归不会产生与真实交互项相似的结果,研究结果较为稳健①。

六、研究结论与对策建议

本文拓展了Wei等[3]提出的“竞争性储蓄”理论,并基于2015、2017、2019年三轮CHFS数据,研究了性别失衡和家庭金融决策之间的联系。研究有两点主要发现。首先,相较于第一孩为女孩的家庭,所在省份较高的性别比会显著提升第一孩为男孩的家庭参与风险金融市场的概率,持有风险金融资产的数量也显著增加。这说明,中国当下愈演愈烈的性别失衡问题可以在一定程度上解释中国金融市场参与率逐年提升的现象,“竞争性储蓄”在新时代背景下主要体现为风险金融投资行为。其次,金融知识相对匮乏、儿子已成年但未婚的家庭更可能因为婚恋市场的压力而选择配置风险金融资产。这说明,这些家庭进行风险金融投资是被更高的预期收益率所吸引,没有认识到风险与收益的联系,忽视了潜在风险。这意味着,这些家庭的投资可能超过了自身的风险承受能力,投资组合的构造不合理,构成了中国经济金融体系潜藏的底层风险。有鉴于此,本文从家庭投资者、金融机构、政府三个角度提出以下建议:

第一,对于家庭投资者,需要提高自身的金融素养,学习基本的金融知识,加强对金融产品的理解,了解宏观经济走势、分析潜在投资机会,扩大信息获取渠道,降低信息不对称。从理论上讲,所有家庭都应该或多或少地配置一些风险金融资产,以提高收入和财富的抗通货膨胀能力,拓宽财产性收入渠道。然而,在实际决策时,投资者需要审慎投资,根据自身的风险承受能力和投资目标,选择适合自己的投资产品和策略,避免盲目跟风和投机行为。金融投资的风险管理强调“不要把鸡蛋放在一个篮子里”,这是因为个人投资者很难实现充分的分散化投资,资金集中于单支、数支股票的风险过大,易出现处置效应、跟风与过度交易、本土偏差等非理性行为,所实现的风险—收益权衡水平显著低于机构投资者。因此,家庭进行风险金融投资更应通过基金、资产管理产品等途径进行,“让专业的人做专业的事”。

第二,对于金融机构,除了设计与投资者的风险—收益偏好、投资期限相适应的产品以外,根据居民的收入水平和风险偏好提供个性化服务也至关重要。应通过充分了解客户的具体情况,包括资金状况、投资目标、风险承受能力等,为他们提供更有针对性的服务。在此过程中,应积极推动金融创新,不断开发新金融产品和服务,以适应市场的不断变化和发展。此外,金融机构还可以加强对金融产品的宣传,拓宽渠道吸引投资者,讲解自己的金融产品,吸引投资者参与,从而提高金融产品的知名度和市场占有率。

第三,对于政府,应积极呼吁新婚家庭摆脱传统观念的束缚,借生育限制放松的“东风”缓解中国居高不下的性别失衡问题。对于引发男方家庭焦虑的“天价彩礼”现象,政府可通过加强社会舆论引导、建立彩礼协商与纠纷解决机制等方式推动移风易俗,降低婚恋活动中的不合理支出。对于一些性别失衡严重、男性婚配压力过大的地区,政府可适当鼓励人口流动,通过跨区域婚配来缓解婚恋市场乱象。此外,继续坚持“房住不炒”的政策,因地制宜地进行房地产市场调控,抑制房产价格泡沫,引导家庭进行适度的多元化金融投资,让家庭财富得到合理的配置和增值。最后,加强金融知识普及宣传,引导居民对资本市场的基本功能、定位、风险和收益的关系形成正确认识,鼓励长期投资、价值投资、理性投资,推动金融体系健康发展。同时,政府还应加强对金融风险的预警和防范,避免金融风险对社会经济造成不良影响。

参考文献:

[1] MARKOWITZ H. Portfolio selection[J]. Journal of Finance, 1952, 7(1): 77-91.

[2] 尹志超, 黄倩. 股市有限参与之谜研究述评[J]. 经济评论, 2013(6): 144-150.

[3] WEI S J, ZHANG X B. The competitive saving motive: evidence from rising sex ratios and savings rates in China[J]. Journal of Political Economy, 2011, 119(3): 511-564.

[4] 费孝通.江村经济[M].北京:北京大学出版社,2012:31.

[5] ALESINA A, GIULIANO P, NUNN N. On the origins of gender roles:women and the plough[J]. Quarterly Journal of Economics, 2013, 128(2): 469-530.

[6] EBENSTEIN A, LEUNG S. Son preference and access to social insurance: evidence from China’s rural pension program[J]. Population and Development Review, 2010, 36(1): 47-70.

[7] LI H, YI J, ZHANG J. Estimating the effect of the one-child policy on the sex ratio imbalance in China: identification based on the difference-in-differences[J]. Demography, 2011, 48(4): 1535-1557.

[8] CHEN Y, LI H, MENG L. Prenatal sex selection and missing girls in China: evidence from the diffusion of diagnostic ultrasound[J]. Journal of Human Resources, 2013, 48(1): 36-70.

[9] 李长洪, 林志帆. 放松生育限制将如何影响性别失衡:基于“一孩半”政策的理论分析与实证检验[J]. 经济学(季刊), 2023(2): 695-711.

[10]梁若冰. 财政激励与消失的女性[J]. 经济学(季刊), 2019(2): 461-482.

[11]黄玖立, 刘畅. 方言与社会信任[J]. 财经研究, 2017(7): 83-94.

[12]SHARYGIN E, EBENSTEIN A, DAS GUPTA M. Implications of China’s future bride shortage for the geographical distribution and social protection needs of never-married men[J]. Population Studies, 2013, 67(1): 39-59.

[13]方丽, 田传浩. 筑好巢才能引好凤:农村住房投资与婚姻缔结[J]. 经济学(季刊), 2016(2): 571-596.

[14]胡明志, 陈卓. 为结婚而买房:城市房产与婚姻缔结[J]. 中国经济问题, 2022(5): 169-181.

[15]张川川, 陶美娟. 性别比失衡、婚姻支付与代际支持[J]. 经济科学, 2020(2): 87-100.

[16]LI W C, SONG C C, XU S, et al. High sex ratios and household portfolio choice in China[J]. Journal of Human Resources,2022, 57(2): 465-490.

[17]靳小怡,段朱清,孟阳,等. 少难成家、老无所依:性别失衡下的男性婚姻挤压与家庭发展风险[J]. 西安交通大学学报(社会科学版), 2023(6): 164-177.

[18]WEI S J, ZHANG X B, LIU Y. Home ownership as status competition: some theory and evidence[J]. Journal of Deve-lopment Economics, 2017, 127(7): 169-186.

[19]钟粤俊, 董志强, 林文炼. 家庭男孩比重影响了流动人口创业吗? [J]. 劳动经济研究, 2018(2): 3-23.

[20]蓝嘉俊, 方颖, 魏下海. 性别比失衡下的婚姻匹配与劳动力市场表现:基于独生子女政策准自然实验的实证分析[J]. 世界经济文汇, 2019(4): 67-84.

[21]YUAN Y, ZHAO R, XU L. Does sex imbalance affect family businesses? Evidence from rural China[J]. Journal of Family and Economic Issues, 2020, 41(1): 4-18.

[22]TAN Z, WEI S, ZHANG X. Deadly discrimination: implications of “missing girls” for workplace safety[J]. Journal of Development Economics, 2021, 152: 102678.

[23]王临风, 余玲铮, 金钊. 性别失衡、婚姻挤压与个体劳动参与[J]. 劳动经济研究, 2018(3): 75-96.

[24]章元, 孙诗怡. 性别比失衡对妻子及其子女福利的影响:来自CFPS的证据[J]. 上海经济, 2023(6): 56-73.

[25]梁斌, 陈茹. 子女性别与家庭金融资产选择[J]. 经济学(季刊), 2022(4): 1299-1318.

[26]魏下海, 万江滔. 人口性别结构与家庭资产选择:性别失衡的视角[J]. 经济评论, 2020(5): 152-164.

[27]甘犁, 尹志超, 贾男, 等. 中国家庭资产状况及住房需求分析[J]. 金融研究, 2013(4): 1-14.

[28]尹志超, 宋全云, 吴雨. 金融知识、投资经验与家庭资产选择[J]. 经济研究, 2014(4): 62-75.

[29]EBENSTEIN A. The “missing girls” of China and the unintended consequences of the one child policy[J]. Journal of Human Resources, 2010, 45(1): 87-115.

[30]ATHEY S, IMBENS G. The state of applied econometrics: causality and policy evaluation[J]. Journal of Economic Perspectives, 2017, 31(2): 3-32.

编辑:郑雅妮,高原

基金项目:北京师范大学引进人才科研启动项目(310432101)。