资本市场开放对系统性金融风险的影响

2024-09-18彭红枫张容菁

摘要:资本市场开放对金融稳定的影响一直是理论界和实务界关注的焦点。基于38个国家2004—2019年的跨国面板数据,使用资本账户开放(GKAOPEN)数据库中资本市场双向开放连续时间变量,实证分析资本市场开放对各国系统性金融风险的影响及其作用机制。研究发现,资本市场开放会显著抬升开放国的系统性金融风险水平;资本市场流入开放会加剧金融波动,进而增大开放国发生金融危机的概率;资本市场流出开放对金融稳定的影响取决于合规投资带来的经济增益和资本外逃造成的风险抬升两种相反效应对冲的结果,总体表现为流出开放对金融风险的影响不明显;提高金融发展水平和开放成熟度能够降低资本市场开放的风险效应。因此,各国应结合本国金融深化程度和对外开放水平,择向、择时、择序开放资本市场以维护金融稳定。

关键词:资本市场开放;金融稳定;系统性金融风险;金融发展水平;开放成熟度

文献标识码:A 文章编号:1002-2848-2024(04)-0027-14

党的二十大报告明确指出,要实行更加积极主动的开放战略,形成更大范围、更宽领域、更深层次对外开放格局,稳步扩大制度型开放,增强国内国际两个市场两种资源的联动效应,提升贸易投资合作的质量和水平。中国在资本市场开放过程中,充分考虑了开放的必要性、潜在风险及其传播效应。2022年11月,中国人民银行工作会议提出,要“坚持推动金融风险防范化解”和“持续推进金融业有序开放,推动形成以负面清单为基础的更高水平金融开放,有序推进资本项目可兑换”。2023年10月,中央金融工作会议进一步强调,要“合理引导预期,防范风险跨区域、跨市场、跨境传递共振”和“对风险早识别、早预警、早暴露、早处置,健全具有硬约束的金融风险早期纠正机制”。当前,中国正加速推进高水平开放,深入理解开放环境下的风险演变规律,有助于中国在更高起点上有序推进对外开放,有效规避开放可能带来的风险,坚守不发生系统性风险的底线,真正实现以开放汇聚高质量发展动能,促进经济可持续发展。

纵观各国资本市场开放的经验,资本市场开放通过促进治理和技术溢出、优化资源配置、改善市场环境等途径,助力开放国经济增长和金融稳定。首先,资本市场开放通过注入流动性有效降低资本成本,并通过跨境投资提升金融成熟度,进而提升金融资源配置效率和市场运行效能[1]。其次,资本市场开放引入注重价值投资的境外企业,推动本土企业增强自愿性信息披露进而营造透明的交易环境、抑制高风险的资本运作行为,有利于降低金融市场波动[2-3]。再次,资本市场开放引入经验丰富的机构投资者,作为重要的外部治理力量,其监督和治理动机有助于缓解股东和管理者间的利益冲突及代理问题,促进企业做出有利于价值提升和长期发展的投融资决策,进而有效抑制企业的过度风险承担并降低其系统性风险水平[4]。此外,资本市场开放通过促进多元化投资、加强国际间风险分担的机制,可以有效减轻外生市场风险冲击[5-6]。

然而,资本市场的开放也便利了跨境资本的频繁进出,这可能导致跨境资本流动失衡,并加剧本土金融市场的波动性。经济体间跨境联系及尾部关联的增强逐渐放大了风险传染的可能性,进而提高了开放国的风险暴露水平,增加了其受到全球金融市场冲击的负面影响。同时,资本市场开放引发的短期跨境资本流动可能催生资产泡沫和信贷风险,追求短期高回报的投机资本流动加剧了汇率等经济指标的波动,从而增加了金融危机的发生概率[7]。中国香港是国际资金进入中国内地市场的重要中介,近年来,围绕“沪港通”和“深港通”等政策展开的研究不断涌现。现有研究证实,在投资者情绪和非理性行为的催化下,“沪港通”和“深港通”计划通过便利资本流动,显著增强了上海证券交易所、深圳证券交易所与香港联合交易所之间行业的风险溢出效应[8]。由此可见,资本市场开放通过加强市场间的基本面联系,进而加速风险跨境传染的影响是不容忽视的。

现有研究结论不一致的主要原因有两个:一方面,研究所选取的总量指标仅能体现开放的“平均影响”,而“平均影响”是由资本流入和资本流出的开放性共同构成的,不同国家在不同时点上这两者的比重是不同的;另一方面,开放是一个动态变化的过程,研究时段的不同选择可能导致基于静态分析的结论出现差异,而采用时变的动态研究能在一定程度上克服该问题。因此,本文将实证分析资本市场总体开放度、资本流入开放度和资本流出开放度对系统性金融风险的影响,并探究这些影响的时变特征。本文的边际贡献如下:第一,不同于以往基于“沪港通”与“深港通”等单一事件的准自然实验,使用笔者及团队开发的资本账户开放(GKAOPEN)数据库中的连续时间变量来衡量资本市场开放,可以综合评估多维开放政策的影响,并实现跨国比较的深入研究;第二,将资本市场开放细分为资本流入开放和资本流出开放,并分别探究两者对系统性金融风险的影响,可以更好地为择向开放提供政策借鉴;第三,不再局限于分析资本市场开放对系统性金融风险的加总静态影响,在细分开放方向的基础上,实证分析资本市场开放对系统性金融风险影响的动态演变规律,探究开放风险效应的具体变化过程,以期为各国择时、择序推进高水平资本市场开放提供更具体的政策建议。

一、理论分析与研究假设

资本流动自由化程度的提升可能削弱一国宏观经济与金融体系的稳定性,并可能引发经济危机。加大资本市场开放的力度使得跨境资本流动的频率增加、规模扩大,与全球金融市场的互动性不断增强,可以迅速吸纳国际金融市场的风险敞口和信息要素,进而体现在本土资产价格的波动中。开放国金融市场不确定性随之上升,市场参与个体需要承担更高的交易成本和风险溢价,由此导致的总需求变动会进一步加剧资产价格波动。而资产价格波动不仅会直接影响金融稳定,还会通过影响信贷供求间接影响金融稳定,且信息不对称和“金融加速器”效应会放大这种影响。一方面,国内金融市场景气时资本过度流入会使资产价格上扬甚至滋生泡沫,逆向选择和道德风险造成风险资产的累积,会增加风险暴露、加剧信贷扩张的负面影响;另一方面,在市场衰退或危机期间,资产的竞相抛售和资本的过度外流可能会导致资产价格迅速下跌,并通过资产负债表恶化和信贷收缩威胁金融稳定,造成整体社会福利的巨大损失[9]。不仅如此,内外市场联动的加强无疑增大了开放国金融政策制定和实施的复杂性,密切的业务关联使得外部冲击对本国金融机构产生更深远的影响,并加速风险传染。基于此,本文提出以下研究假设:

假设H1:总体来看,资本市场开放会抬升开放国的系统性金融风险水平。

资本流入的不确定性也是引发系统性金融风险的关键因素之一[10]。金融开放会强化全球金融周期的影响,使开放国频繁经历与经济基本面无关的资本流入激增和中断,从而加剧本国的货币汇率和资产价格波动,并影响信贷供给,进而威胁其宏观经济和金融稳定[11]。在市场上行期间,大量跨境资本流入具有扩张性货币政策的效果,导致资本流入国的信贷市场过度扩张和资产价格泡沫化,从而威胁金融稳定。当市场下行或遭遇外部冲击时,悲观预期驱使投资者纷纷抛售资产,泡沫破裂引发的亏损和流动性不足进一步压低资产价格,个体资产负债表效应通过金融机构间的复杂业务关联可能触发连锁反应,包括金融机构的倒闭或市场功能失灵,从而放大外部冲击的负面影响,使得局部风险演变为系统性风险[12]。

资本流出对开放国系统性金融风险的影响具有两面性。一方面,资本流出有利于金融稳定,发达国家通过对外投资优化资源配置、合理安排生产,促进产业高端化发展[13]有助于实体经济健康增长。新兴市场国家的海外直接投资多为长期资本,这类资本流出往往伴随着生产力提高和技术进步,有助于改善资源禀赋条件,从而有利于减少实体部门对金融体系的风险冲击。对于金融部门本身,资本流出有助于缓解银行流动性压力,抑制资本过度流入造成的“短贷长投”现象[14],并通过降低贷款集中度改善银行盈利水平,减轻银行的短期偿债压力,进而促进金融系统的稳定[15]。另一方面,资本流出会对金融市场产生负面影响,资产价格的加速回落会导致市场信心缺失,并通过强化市场微观主体的悲观预期积聚金融风险;如果企业因资本外流而出现借贷资金缺口寻求金融机构补足,可能导致金融机构信贷敞口的扩大,进而引起国内金融杠杆上升[16],最终威胁金融稳定。综上,虽然资本流出是带动本土实体经济稳增长和解决市场流动性积压问题的重要举措,但其造成的信贷紧缩效应也会威胁金融稳定。因此,本文提出以下研究假设:

假设H2:资本市场的资本流入与流出开放对开放国系统性金融风险水平的影响表现出非对称性特征。资本流入开放倾向于提升开放国的系统性金融风险水平;资本流出开放对系统性金融风险水平的影响,取决于合规投资的风险缓释作用与资本外逃的风险加剧作用两者相互作用的结果,该影响在总体层面具有不确定性。

在资本流入的初期阶段,流动性增加有助于缓解开放国企业的融资限制,并抑制管理层的短期套利行为,从而有利于平抑金融波动;随着跨境资本流入规模的增大与经济增长的顺周期性特征显现,进一步增强的流动性推动了资产价格攀升,并吸引更多资本流入,形成正反馈循环,导致信贷虚假繁荣和流动性过剩。然而,当外部冲击或风险累积至临界点时,资产会遭遇大量抛售,投机性资本会选择离场避险,资产价格随即出现螺旋式下降,经济骤冷进一步加剧资本外流,对资本市场的稳定性构成威胁。由此可见,在资本流入开放的后期,波动性较大的短期资本过度流入容易引发资本流动逆转风险[17],引致市场流动性紧缩,威胁金融稳定。

在一国开放初期,金融市场尚未成熟且运行效率较低,容易产生非公开、不正常的资本外流现象,造成短期流动性枯竭和融资约束收紧。在此背景下,由悲观情绪驱动的羊群效应等非理性市场行为会进一步加剧市场波动,显著增加系统性金融风险。然而,现有经验表明,开放能够有效促进开放国的金融发展和制度政策环境改善,是实现“金融深化”的重要方式之一。因此,在开放政策实施后期,日益成熟的金融体系可以逐渐适应资本流动的变化,更加规范的资本管制可以促进实现资本流出的积极影响。一方面,在日益健全和完善的市场环境中,正常的资本流出有利于实体经济稳定增长,有效抑制实体部门对金融部门的风险溢出;另一方面,开放国可以通过资本流出实现全球范围的风险资产再平衡,降低微观主体的风险承担水平、缓解流动性压力,有利于金融部门稳定[18]。已有研究证实,放开股本证券类资本的流出可以促进经济增长、抑制金融风险,但这对开放成熟度的要求较高[19]。据此,本文提出以下研究假设:

假设H3:资本市场开放对系统性金融风险的影响具有显著的阶段性特征。其中,流入开放在初期发挥金融稳定器作用,后期表现为明显的风险抬升效应;资本流出开放在短期内可能加剧金融市场不稳定性,中长期有利于降低系统性金融风险水平。

二、研究设计

(一)样本选择与数据来源

本文选取2004—2019年38个国家构成的研究样本①,涵盖了608个样本观测值,这些样本国家2021年国内生产总值(GDP)总和约占全球同期GDP总量的84.95%,确保了样本的广泛代表性。用于测算国家层面系统性金融风险水平的金融机构系统性风险指数(SRISK)来源于纽约大学斯特恩商学院波动实验室(V-Lab)。资本市场开放指数来自笔者及其团队自主研发的GKAOPEN数据库。控制变量的数据采集自多个数据库,包括佩恩表(PWT)10.0、国际清算银行(BIS)、世界银行全球发展指标(WDI)数据库、世界银行全球治理指标(WGI)数据库以及芝加哥期权交易所(CBOE)数据库。

(二)变量说明

1.被解释变量

系统性金融风险水平。基于V-Lab官网公布的金融机构SRISK① 加总得到国家层面SRISK ,又由于其相比其他解释变量具有数量级大、波动大的特点,故本文使用取自然对数形式的国家层面SRISK表征各国系统性金融风险水平(SYS)。

2.解释变量

资本市场开放水平。使用GKAOPEN数据库[20]中的股票市场管制指数以及进一步细分的资本流入、资本流出管制指数度量各国资本市场开放程度。该数据库基于国际货币基金组织(IMF)每年出版的《汇兑安排和汇兑限制年报》(AREAER)记录的IMF各成员国资本管制政策变化的内容,通过文本分析进行指标赋值和权重设置,并进行逐级汇总。相比既有的开放数据库,GKAOPEN数据库将发展程度较低国家的资本账户开放也纳入考虑,且不局限于单一开放政策。资本市场总体开放指数记为eq,资本市场流入开放指数记为eqi,资本市场流出开放指数记为eqo,该指数越大代表管制越严格、开放水平越低,目前指数更新到2019年②。

3.控制变量

本文选取汇率水平(xr)、宏观杠杆率(dtg)、人口增长率(pop)、通货膨胀率(inf)、经常账户余额(cab)、人均GDP的自然对数(lpg)以及人均GDP同比增速(rpg)作为控制变量,用以衡量汇率变动、人口增长、通货膨胀和经济发展等宏观经济因素对被解释变量的影响。使用WGI数据库中的腐败治理、政府效率、政治稳定、监管质量、法治和话语权与问责共六项子指标均值(wgi)表征的制度质量作为控制变量,以控制政治环境对被解释变量的影响。此外,考虑到受投资者羊群效应影响,全球金融周期变动也会加速金融风险传染并产生集聚效应[21],本文使用美国标准普尔500波动率指数序列(vix)作为全球金融周期的代理变量,控制全球金融周期对被解释变量的影响,数据来源于CBOE数据库。

具体变量定义与说明如表1所示。

(三)计量模型设定

根据本文研究问题,构建模型如下:

SYSit =β0+β1Eqit +γXit +μi +εit (1)

其中,i 和t 分别代表国家和年份;SYS 为开放国的系统性金融风险水平,Eq 为资本市场开放程度的具体衡量指标,与资本市场总体开放指数eq 相区分,Eq 进一步细分为资本市场流入开放eqi、流出开放eqo 两种,Eq 数值越小表示资本市场管制越松,即开放水平越高;本文预估β1的符号显著为负,即资本市场开放会抬升开放国的系统性金融风险水平;X 为控制变量,控制可能因遗漏变量造成的估计偏误;由于控制变量中的时间序列变量vix 指数与时间固定效应存在完全共线性,参考李增福等[22]的研究方法,本文在基准回归模型中没有控制年份的时间固定效应,仅控制了国家个体效应μ 以捕捉其他可能影响系统性金融风险水平的个体趋势;ε 表示模型估计的残差项。本文对所有回归结果的标准误进行国家层面的聚类处理。

三、实证结果与分析

(一)基准回归模型分析

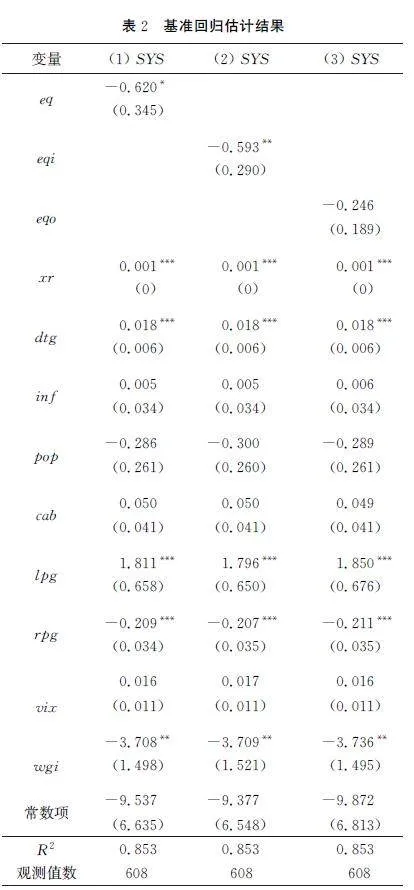

为检验假设H1,本文基于面板固定效应模型研究资本市场总体开放(eq)和资本流入(eqi)、流出开放(eqo)对系统性金融风险的影响,基准回归结果见表2。资本市场总体开放会显著抬升本国的系统性金融风险水平,这与理论预期相符,从整体来看,资本市场开放通过降低资本跨境流动门槛便利了短期国际资本的流动,进而抬升一国的系统性金融风险水平。区分开放方向后发现,资本市场流入开放对系统性金融风险的回归系数在5%的水平上显著为负,资本市场流出开放对系统性金融风险的回归系数不显著。这表明资本市场流入开放会显著抬升开放国的系统性金融风险水平,流出开放对风险的影响并不明显。本文进一步研究发现,无论是资本市场总体开放还是双向开放,常用来表征开放条件成熟度的制度质量(wgi)[19]均会显著降低系统性风险水平。

(二)内生性问题

考虑到资本市场开放和系统性金融风险可能存在双向因果关系导致模型存在内生性问题,本文使用同时包括三个工具变量的工具变量组合进行工具变量回归。三个工具变量分别为:核心解释变量滞后一期、核心解释变量与核心解释变量均值的差值的三次方、本文其他样本国家核心解释变量取值的加权平均[23]。以i 国为例,其他国家资本市场开放程度加权平均构造方式如下:

EqIVit =ΣjEqjt ×SIji (2)

其中,Eqjt 表示j(j ≠i )国的资本市场开放程度;SIji 表示j 国和i 国在t 年以人均GDP(pGDP)表征的经济相似度指数,经济相似程度较高的国家在政策制定上更相似,这也符合工具变量的相关性。相似度指数构造方式如下:

SIji ≡1- pGDPi/(pGDPi+pGDPj) 2- pGDPj/(pGDPi+pGDPj) 2 (3)

本文针对工具变量有效性分别进行了不可识别检验、弱工具变量检验和过度识别检验,并对核心解释变量的内生性问题进行Hausman检验。表3第(2)列汇报了以eqi 滞后1期、eqi 与eqi 均值的差值的三次方、其他样本国eqi 的基于经济相似度指数的加权平均同时作为核心解释变量工具变量的回归结果,核心解释变量eqi 的回归系数在10%的水平下显著为负。Anderson canon. corr. LM 统计量在1%的显著性水平上拒绝了“工具变量不可识别”的原假设;Cragg-Donald Wald F检验结果为169.276,大于Stock-Yogo weak ID 在10%水平上的最大值(9.08),通过了弱工具变量检验;Sargan统计量P 值大于0.1,不能拒绝“所有工具变量均外生性”的原假设,工具变量有效;Hausman统计量P 值大于0.1,不能拒绝“不存在内生性”的原假设,说明核心解释变量不存在内生性问题。工具变量回归结果可信。与基准回归结论一致,资本市场资本流入开放依然会显著抬升系统性金融风险。因此,在开放进程中,需要特别注意防范资本流入导致的风险抬升效应,并重视开放条件的审慎评估,从而最小化金融开放的风险效应,最大化金融开放的综合效益。

(三)稳健性检验

1.移动平均

由于年度数据的较大波动性,本文将核心解释变量和被解释变量均进行五年移动平均处理①后替换原变量进行回归,以降低金融周期波动及经济危机对分析结果的影响。重新回归后,资本流入开放对应的回归系数在5%的水平上显著为负,资本市场流出开放对应的回归系数不显著,核心结论稳健。

2.更换关键变量度量方式

(1)资本市场开放对金融波动的影响②。金融波动与金融机构系统性风险之间存在明显的“金融加速器”效应,且已有研究证实,金融波动对于预测系统性金融风险具有前瞻作用,可以用来表征“国际风险承担渠道效应”[24]。本文使用宏观杠杆率的五年移动标准差衡量金融杠杆波动,使用私人部门信贷/GDP的五年移动标准差表征信贷增长波动,分别替换原被解释变量进行重新回归分析,与基准回归结论基本一致,资本市场流入开放对两种金融波动的回归系数显著为负,资本市场流出开放对金融波动的回归系数均不显著。一方面,伴随资本流入的乐观预期会导致借贷和投资的过度增长,造成金融杠杆增加以及信贷创造的顺周期性和波动性加剧,从而威胁金融稳定;另一方面,资本流出可以抑制过剩流动性进而有助于缓解经济过热积聚的金融风险,并通过影响市场情绪引导市场主体转向更保守的投资策略,从而通过降低杠杆和稳定杠杆波动来维护金融稳定。因此,在推进对外开放的过程中,既要充分发挥好资本市场配置资源的功能,又要警惕资本过度流入导致的资产泡沫和信贷繁荣,利用流出开放的“散热”效应,调节金融市场的“温度”以维护金融稳定。

(2)资本市场开放对金融危机的影响①。金融危机是系统性风险的爆发,是系统性风险的一种特殊阶段和特殊状态,有越来越多的研究使用与金融危机高度相关的金融指标来衡量系统性金融风险[25]。因此,金融危机作为系统性风险的一种结果和重要表现形式,其发生概率可以作为衡量系统性金融风险的一个替代指标。本文基于Reinhart等[26]的全球金融危机数据库定义总危机的虚拟变量:若某国某年经历了数据库记录的银行危机、货币危机、通胀危机、债务危机或股市危机中的任何一种,则定义总危机虚拟变量(crisis)取值为 1,否则取值为 0。本文使用普通最小二乘法(OLS)、Logit和Probit模型研究资本市场开放对金融危机发生概率的影响,在三个回归模型中,资本市场流入开放对应的回归系数均显著为负,资本市场流出开放对应的回归系数均不显著。这说明资本市场流入开放作为引入外部冲击的重要渠道,其引致的过量投机资本流入会加剧开放国的金融波动和积聚金融风险,进而显著提高金融危机发生的概率;尽管资本流出会通过缩减流动性引致投资者恐慌和投机资本外逃,但其分散风险的功效和海外长期投资的正面效益有利于金融稳定,因此资本流出对金融危机发生概率的影响不明显。

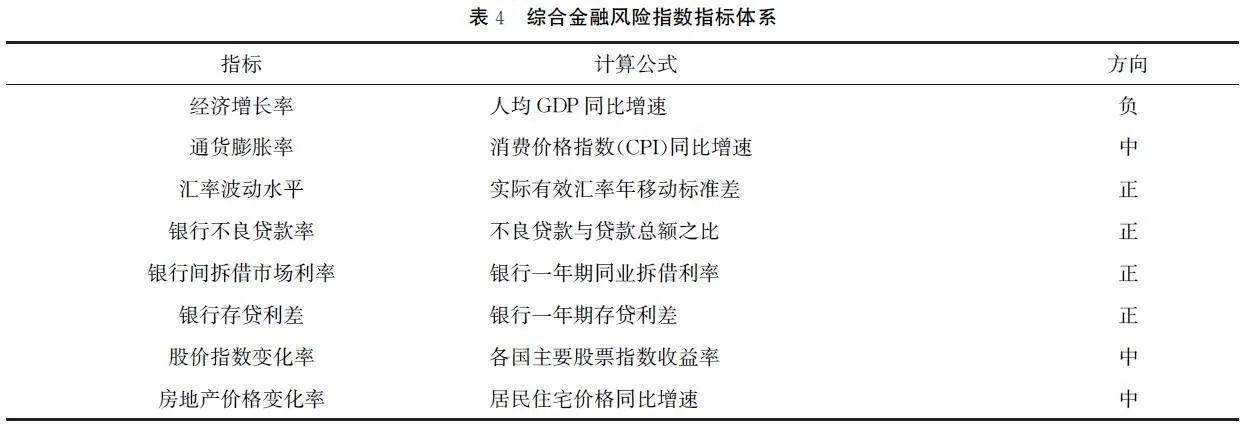

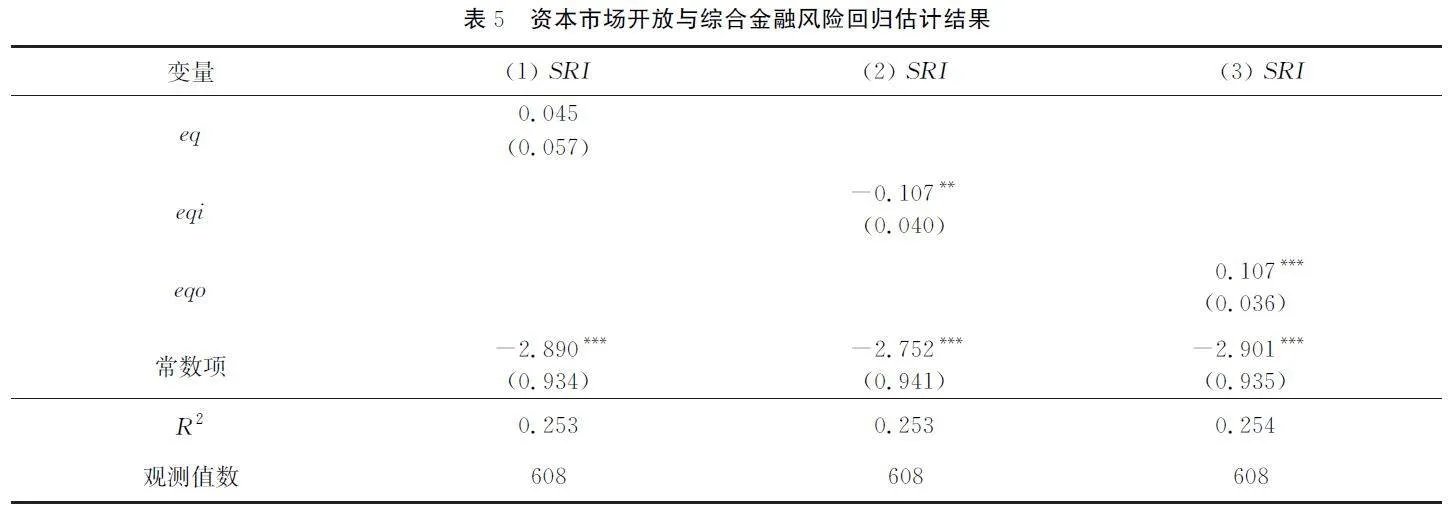

(3)资本市场开放与综合金融风险指数。基准回归中的被解释变量是金融机构在市场衰退条件下的资本缺口加总,为了确保结论稳健性,本文借鉴IMF金融稳健体系构建的指标集,采用熵权法基于如下8个核心指标合成能反映各国宏观经济、金融机构稳定以及金融市场运作的综合金融风险指数(SRI),以反映开放国宏观层面的经济金融风险水平,并替换原被解释变量进行回归。指标定义见表4。

合成指数前为消除不同量纲的影响,使用极差变换法对正向、负向和中向指标进行标准化处理,具体处理方式如下:

其中,Iit 表示指标i 在t 时期的取值,Iits 表示指标的标准化值,转换后的指标取值均在[0,1]区间内,E( Iit )代表指标合意值,以该变量的均值表示。本文使用SRI替换原被解释变量SYS,对原核心解释变量和控制变量进行回归,结果见表5。

结果表明,资本市场流入开放对应回归系数在5%的显著性水平上为负,这与基准回归中资本市场流入开放对系统性金融风险的影响基本一致,表明无论是从金融部门还是从国家整体的经济金融状况来看,资本市场的资本流入开放都具有明显的风险抬升效应。进一步,本文发现资本流出开放在一定程度上有利于开放国宏观层面的经济金融稳定。

(四)异质性分析

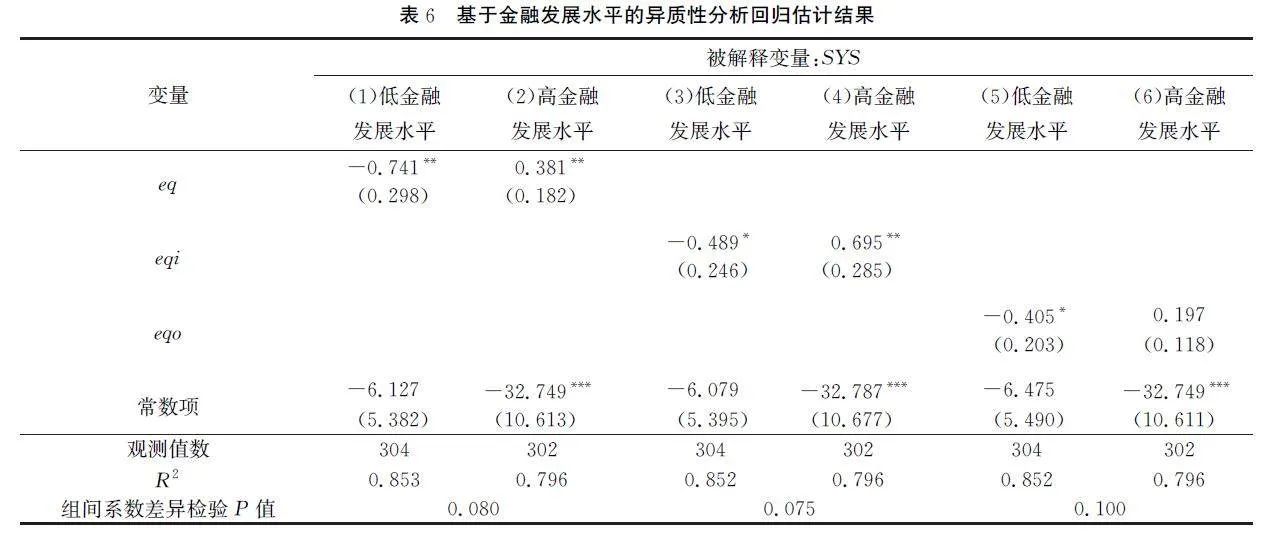

1.基于金融发展水平的异质性分析

高度发展的金融体系通常配备更完善的风险管理工具和更稳定的金融基础设施,并能够通过降低信息不对称和委托代理成本等方式提高资本利用效率,及时发现并应对系统性风险。本文使用Sahay等[27]建立的涵盖金融市场和金融机构深度(市场规模和流动性)、可得性(个人和公司获得金融服务的能力)和效率(金融服务的低成本和可持续收入提供能力)的金融发展指数衡量金融发展水平,该指数取值范围为0~1,数值越大表明国家的金融发展水平越高,相关数据更新至2020年第四季度。本文根据金融发展水平中位数,将样本国家分为低金融发展水平组和高金融发展水平组,并进行分组回归,结果见表6。

结果显示,随着金融发展水平的提升,资本市场开放的风险效应发生了显著转变,由抬升转为抑制。这进一步印证了邓敏等[19]的研究结论,即金融开放对经济增长的促进作用及其对金融风险的抑制作用与国家金融发展水平密切相关,在金融发展水平较高的国家或地区,金融开放的经济增长效应更大,对金融风险也有较大的抑制作用;相反,在金融发展水平较低的国家或地区,金融开放可能削弱增长效应,甚至产生负面影响,并可能增加金融危机的发生概率。具体来说,相较于金融体系尚未发展成熟的国家,金融发展水平较高的国家因其更健全和完善的金融监管框架和更高效的资源配置能力,能够更好地管理和应对资本市场开放带来的风险,此时,资本市场开放作为吸引流动性支持的重要渠道,有助于维护金融稳定。

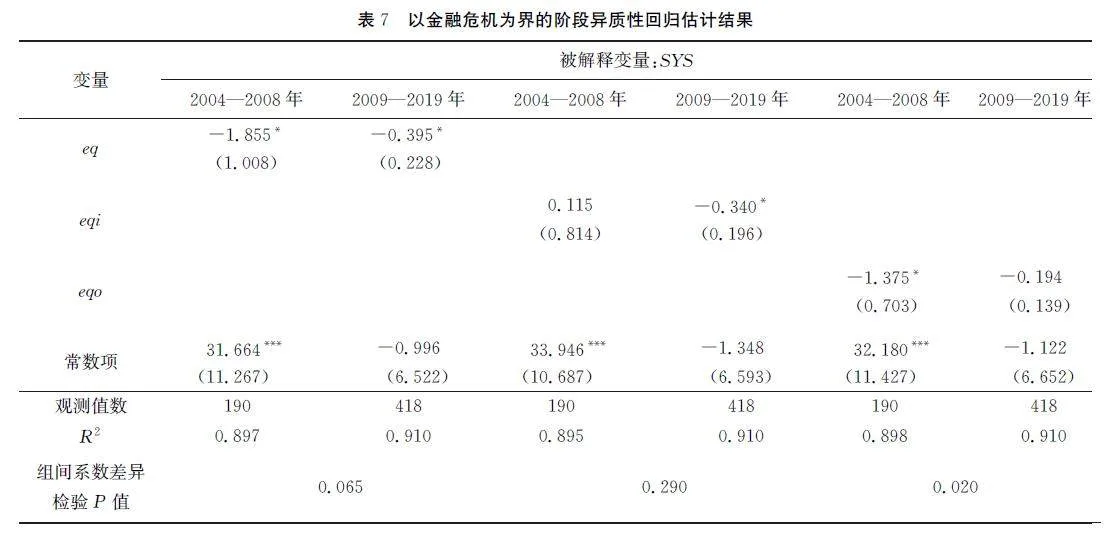

2.以金融危机为界的阶段性分析

在2008年金融危机之前,资本市场开放被视为推动经济增长的动力,导致跨境资本流动、外国直接投资和国际金融衍生品交易等大幅增长,金融产品的创新性和复杂性随之提高,国家间的经济联系日益紧密,这些因素共同加速了风险的传播。金融危机之后,各国对金融市场开放和全球化的态度变得更加审慎,加强了对跨境资本流动的管理,收紧了对短期资本流动的限制,并更加注重金融开放与金融稳定之间的平衡。本文将样本分为2004—2008年和2009—2019年两段,分别对金融危机前后资本市场开放的风险效应进行阶段性估计,结果见表7。

从回归系数和显著性水平来看,在金融危机前,资本市场的流出开放对风险抬升效应显著高于金融危机后。金融危机前,资本市场开放为寻求更高回报和规避高风险市场的短期资本转移提供便利,从而加速了金融风险累积;金融危机后,各国审慎监管使得这种投机资本变化变得困难,流出开放的风险抬升效应得到抑制。对于流入开放来说,资本流入累积的风险在金融危机前达到了临界点,导致敏感和厌恶风险的投资者频繁调整其投资组合,加剧了市场波动;金融危机后,由于油价下跌、美联储结束量化宽松资金回流、地缘政治紧张等外部因素的催化作用,金融风险进一步加剧,即便是成熟的开放监管也难以抵消资本过度流入的风险效应。从整体来看,伴随开放时期的延长,资本市场开放对金融风险的抑制作用逐渐增强,但仍然需要高度警惕资本流入不确定性对金融稳定造成的威胁。

四、资本市场开放对系统性金融风险影响的动态分析

前文静态分析从全局视角揭示了资本市场开放的风险效应,为了进一步理清资本市场开放对系统性金融风险影响的动态演变规律,现有研究多选择使用金融发展水平和制度质量等指标,用以表征“开放条件成熟度”,以期通过将条件变量作为门槛变量的静态分析为开放策略提供建议[19]。本文使用Jordà[28]的局部投影模型分析资本市场开放对系统性金融风险水平影响的动态变化,有助于捕捉风险变化的具体时变规律。现有使用向量自回归(VAR)模型和时变参数向量自回归(TVP-VAR)模型的动态分析均是基于内生变量滞后项的多方程迭代估计,且TVP-VAR模型需要假定参数服从随机游走,容易存在模型设定偏误和迭代引起的误差放大,此外,局部投影模型每步预测都是基于OLS的单方程估计,简化了数据生成过程,并可以控制其他变量和固定效应。模型基本设定如下:

SYSi,t+h -SYSi,t =βhEqi,t +ΓhXi,t +μhi +εhi,t (7)

(一)资本市场总体开放与系统性金融风险

资本市场开放对开放国系统性金融风险水平的动态影响见图1。图1(a)为资本市场总体开放对系统性风险的逐期影响,反映了政策实施后第t 年对实体企业系统性金融风险的影响。因为eq 数值越大代表开放水平越小,故正向响应代表开放降低风险。总体开放在初期对系统性风险的影响主要表现为抑制;开放发生后的5~7年,资本市场总体开放出现短暂的风险抬升效应;到了后期,开放对风险的影响又回转为抑制,并达到1.2%的峰值。图1(b)展示了开放度对系统性金融风险累积影响的动态变化,纵坐标表示针对期初施加的正向开放冲击,开放国系统性金融风险对开放累积变化做出的动态累积反应。虚线为开放对风险的边际影响,若虚线处于实线下方,说明此时开放对风险的影响被削弱。开放后的5年内,资本市场总体开放对系统性金融风险的累积影响表现为抑制,但是这种影响一直被削弱,且削弱影响在5年左右表现显著,与图1(a)在开放中期短暂出现的风险抬升表现相对应。从整体来看,在资本市场资本流入、资本流出开放的联合作用下,开放对风险的抬升效应和抑制效应相互角逐、此消彼长。在开放后期,总体开放对风险的抑制作用表现明显。动态分析表明,资本市场开放对金融稳定的影响有好有坏,且伴随开放时间的延长,金融发展趋于成熟,开放对风险的抑制表现也逐渐增强,因此,监管当局需要审时度势,结合金融发展水平和开放条件成熟度推进资本市场开放。

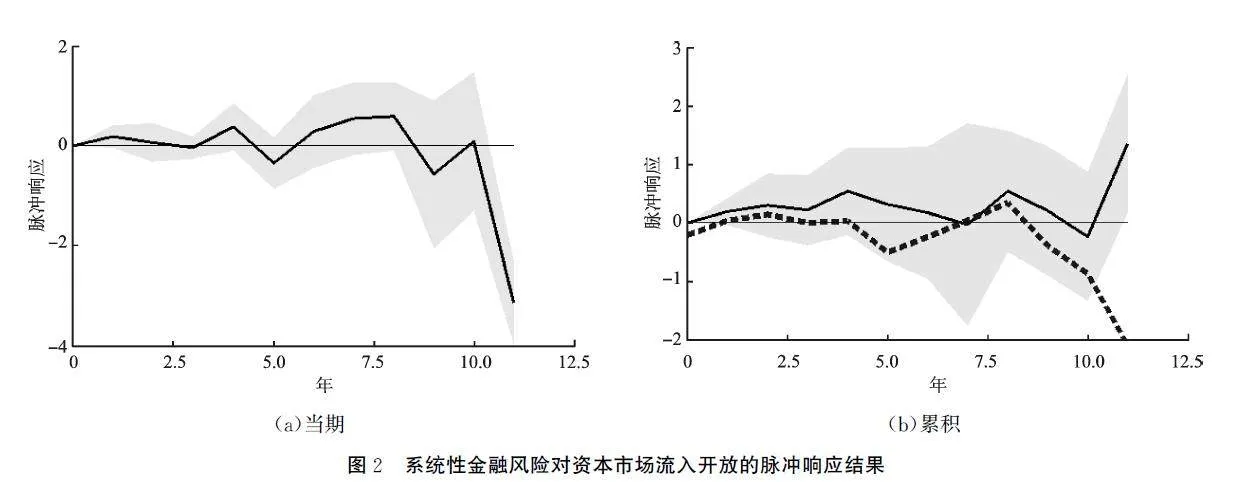

(二)资本市场流入开放与系统性金融风险

资本市场流入开放对系统性金融风险水平的动态影响见图2。如图2(a)所示,在初期阶段,资本流入通过提供流动性支持、降低资本成本等方式缓解融资约束,从而有利于金融稳定,流入开放对系统性金融风险的影响主要表现为抑制作用。随着流入开放的深入推进,资本过度流入可能导致资产泡沫和信贷繁荣,随着市场联动日益密切,国内外复杂易变的环境因素也会加剧投机资本流动的不确定性,从而加剧金融风险。因此,在开放后期阶段,资本流入开放的风险抬升效应持续增大,其绝对值突破2%。如图2(b)所示,随着资本流入开放时期的延长,其对系统性金融风险的抑制作用被持续削弱。在资本市场开放初期,尚未发展完备的金融市场容易受到短期投机资本的影响,对本土金融安全构成威胁,并导致系统性金融风险逐步积累。在开放后期,资本过度流入造成资产价格泡沫破裂和系统性风险爆发,“金融加速器”效应进一步放大流动性过度对本土经济金融稳定的负面影响。综合流入开放对系统性金融风险水平在前期、中期和后期的影响,可以发现资本流入开放显著提高了国家的风险水平,再次印证了静态分析的结论。

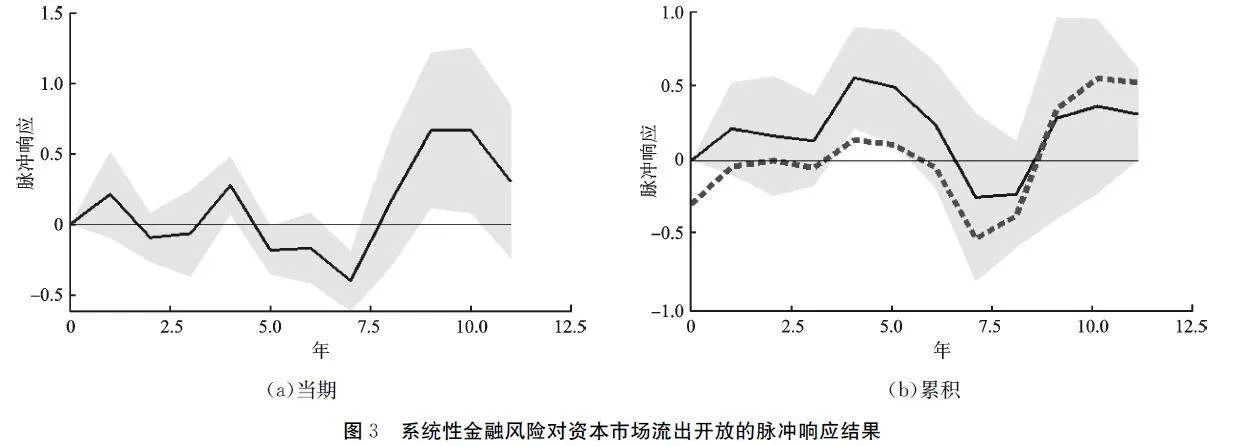

(三)资本市场流出开放与系统性金融风险

资本市场流出开放对系统性金融风险水平的动态影响见图3。如图3(a)所示,在资本市场开放初期,资本流出一方面通过缓解资本流入引发的经济过热现象,降低金融风险;另一方面,它通过引发市场流动性紧缩而影响市场信心,进而增加金融风险,两种效应此消彼长。由于市场的高流动性状态会放大投机资本外逃的不利影响,因此,前期资本流出对风险的抑制作用被明显削弱,而资本流出开放显著增加了金融风险。在开放后期,更成熟的资本市场和更完备的金融监管体系使得非正常的资本外逃更加困难。与此同时,海外长期投资在促进产业发展和技术进步方面所创造的经济增益开始显现,这种合规资本流出行为得到进一步鼓励,有利于宏观经济和金融稳定。因此,在资本市场开放后期,资本市场流出开放对系统性金融风险的抑制作用显著。如图3(b)所示,在资本市场开放前期,资本流出开放在缓解经济过热和促进金融稳定方面的作用持续减弱。在开放后期,受金融发展水平和长期投资增益等因素的影响,资本流出开放加剧风险的作用被明显抑制,而其抑制风险的作用得到加强,从而显著降低了开放国的系统性金融风险水平。

五、结论与启示

2023年中央金融工作会议强调,“要着力推进金融高水平开放,确保国家金融和经济安全。坚持‘引进来’和‘走出去’并重,稳步扩大金融领域制度型开放,提升跨境投融资便利化,吸引更多外资金融机构和长期资本来华展业兴业”。中国的高水平开放正处于“加速跑”阶段,理清开放进程中风险的动态演变规律,有助于监管当局提高系统性风险监测的前瞻性和全面性,强化宏观审慎监管的深入性和有效性,从而在开放中统筹发展和安全,守住不发生系统性金融风险的底线。

本文基于2004—2019年38个国家的数据,实证分析了资本市场总体开放以及流入和流出开放对系统性金融风险的静态和动态影响,并使用局部投影法探究资本市场开放对系统性金融风险影响的时变特征。研究表明:从整体来看,资本市场开放会显著抬升开放国的系统性金融风险水平,且不同开放方向对风险的影响呈现出非对称性;资本市场流入开放会加剧金融波动,进而增加开放国发生金融危机的概率;资本市场流出开放对金融稳定的影响取决于合规投资带来的经济增益和资本外逃造成的风险抬升效应之间的对冲,总体表现为流出开放对金融风险的影响不明显。随着资本市场开放的不断深化,开放国金融发展水平和开放成熟度日益提高,资本市场流出开放在后期可以充当金融市场的“稳定器”和“散热器”,为输入型过热经济降温,进而降低系统性金融风险水平。基于上述结论,本文提出如下政策建议:

第一,不同国家的金融发展水平和资本市场成熟度不尽相同,因此在推进对外开放的过程中并没有统一的范式可循,资本市场开放的推进要充分考虑本国金融系统的复杂性、监管框架的完备性,以及金融市场的深度和广度。提高金融发展水平和开放成熟度,可以使得本国在资本市场开放中获得增益。

第二,各国应审慎推进资本市场开放。资本流入具有明显的顺周期特征,在经济低迷时期为市场提供必要的流动性和资金支持,促进经济复苏;然而,它也会通过推高资产价格,引发泡沫风险,并增加金融机构的风险承担意愿,从而产生不良贷款风险;在经济过热时期,资本流入变化还会加剧流动性风险,因此各国需要坚持渐进的开放模式,在持续提高金融发展水平和开放成熟度的过程中适度开放资本市场,以起到金融市场“稳定器”的作用,在经济下行时提供资金支持,在经济上行期为市场减压。

第三,监管当局要强化对跨境资本流动规模和组成的监测和监管,确保资本流动的透明度和合规性。需要警惕追逐短期利差的“热钱”进出,以适度的宏观审慎监管和外汇储备持有保护国内金融部门免受资本极端流动的影响,维护国内金融稳定;引导并鼓励投资者采取多元化的投资策略,通过国际分散化的投资组合降低对单一市场或资产类别的依赖风险,帮助投资者捕捉更广泛的增长机会,促进经济增长;监管当局需要通过相应的政策和激励措施支持和鼓励有利于国际合作和产业升级的海外投资项目,以对外直接投资带动出口贸易,促进产业升级、拉动本土经济。

第四,就中国而言,资本市场发展时间较短,上市公司质量、投资者专业化程度仍然有待提高,因此在合理缩减负面清单的同时,要完善相关的法律和制度框架,以确保金融市场稳定运作,促进金融发展,从而优化资本配置;加快资本市场开放步伐的同时,也需要建立有效的投资者甄别机制,尽可能将价值投资者引入中国资本市场,从而优化投资者结构、提高资本市场的信息透明度和定价效率,吸引更多长期价值投资的海外资本流入,更好地发挥资本市场服务于实体经济的作用。

参考文献:

[1] HENRY P B. Capital account liberalization: theory, evidence, and speculation[J]. Journal of Economic Literature,2007, 45(4): 887-935.

[2] GEHRINGER A. Growth, productivity and capital accumulation: the effects of financial liberalization in the case of European integration[J]. International Review of Economics and Finance, 2013, 25: 291-309.

[3] 钟凯, 孙昌玲, 王永妍, 等. 资本市场对外开放与股价异质性波动:来自“沪港通”的经验证据[J]. 金融研究, 2018(7): 174-192.

[4] AN Z, CHEN C, LI D, et al. Foreign institutional ownership and the speed of leverage adjustment: international evidence[J]. Journal of Corporate Finance, 2021, 68: 101966.

[5] EDISON H J, LEVINE R, RICCI L, et al. International financial integration and economic growth[J]. Journal of International Money and Finance, 2002, 21(6): 749-776.

[6] MOSHIRIAN F, TIAN X, ZHANG B, et al. Stock market liberalization and innovation[J]. Journal of Financial Economics, 2021, 139(3): 985-1014.

[7] JEANNE O, KORINEK A. Excessive volatility in capital flows: a Pigouvian taxation approach[J]. American Economic Review, 2010, 100(2): 403-407.

[8] 王鹏,吴金宴. 基于协高阶矩视角的沪港股市风险传染分析[J]. 管理科学学报, 2018(6): 29-42.

[9] 谭小芬,童临风. 资本管制的理论依据与实践选择[J]. 当代经济科学,2024(1):30-44.

[10]谢贤君,郁俊莉. 跨境资本流动与商业银行系统性风险[J]. 当代经济科学,2024(1):1-15.

[11]谭小芬,虞梦微. 全球金融周期与跨境资本流动[J].金融研究,2021(10):22-39.

[12]方意,荆中博. 外部冲击下系统性金融风险的生成机制[J].管理世界,2022(5):19-35.

[13]毛海欧,刘海云. 中国OFDI如何影响出口技术含量:基于世界投入产出数据的研究[J].数量经济技术经济研究,2018(7):97-113.

[14]卞雨晨,高水文. 跨境资本流动与企业投融资期限错配:兼论宏观审慎政策与资本管制措施的作用[J].世界经济研究,2023(8):119-134.

[15]顾海峰,卞雨晨. 跨境资本流动、贷款集中与银行系统性风险:如何理解宏观审慎政策和国际金融环境的作用?[J].世界经济研究,2021(10):39-54.

[16]金成晓,李岩松,姜旭. 跨境资本流动、宏观审慎管理与金融稳定[J].世界经济研究,2020(3):46-59.

[17]彭红枫,祝小全. 短期资本流动的多重动机和冲击:基于TVP-VAR模型的动态分析[J].经济研究,2019(8):36-52.

[18]杨科,郭亚飞,田凤平. 经济政策不确定性冲击下全球系统性金融风险的跨市场传染:基于TVP-FAVAR和TVPVAR模型的研究[J].统计研究,2023(7):70-84.

[19]邓敏, 蓝发钦. 金融开放条件的成熟度评估: 基于综合效益的门槛模型分析[J].经济研究, 2013(12): 120-133.

[20]彭红枫, 尹智超, 肖祖沔,等. 全球资本管制的动态变化:基于GKAOPEN资本账户开放指标体系的分析[J]. 国际金融研究, 2022(11): 3-18.

[21]占韦威,裴平. 全球金融周期对国际资本异常流动的影响[J].国际金融研究,2023(7):61-72.

[22]李增福,陈俊杰,连玉君,等. 经济政策不确定性与企业短债长用[J].管理世界,2022(1):77-89.

[23]BEVERELLI C, FIORINI M, HOEKMAN B. Services trade policy and manufacturing productivity: the role of institutions[J]. Journal of International Economics, 2017, 104: 166-182.

[24]荆中博,胡佳楠,方意. 宏观金融波动与中国银行业系统性风险:金融周期视角[J].系统工程理论与实践,2023(7):1940-1959.

[25]陶玲,朱迎. 系统性金融风险的监测和度量:基于中国金融体系的研究[J].金融研究,2016(6):18-36.

[26]REINHART C M, ROGOFF K S. This time is different: a panoramic view of eight centuries of financial crises[R].National Bureau of Economic Research Working Paper, 2008.

[27]SAHAY M R, CIHAK M, N'DIAYE M P, et al. Financial inclusion: can it meet multiple macroeconomic goals?[M]. International Monetary Fund, 2015:24-25.

[28]JORDÀ Ò. Estimation and inference of impulse responses by local projections[J]. American Economic Review,2005, 95(1): 161-182.

[本刊相关文献链接]

[1] 王遥,张广逍.转型金融:内涵、框架与未来展望[J].当代经济科学,2024(3):1-17.

[2] 王小华,李昕儒,宋檬,等.数字金融、数字鸿沟与家庭金融资产组合有效性:基于城乡差异视角的分析[J].当代经济科学,2024(2):45-58.

[3] 谭小芬,童临风.资本管制的理论依据与实践选择[J].当代经济科学,2024(1):30-44.

[4] 谢贤君,郁俊莉.跨境资本流动与商业银行系统性风险[J].当代经济科学,2024(1):1-15.

[5] 彭宜钟,孟泽.资本脱实向虚矫正新思路:基于市场结构的非对称性[J].当代经济科学,2024(1):74-87.

[6] 张光利,秦丽华,王营.IPO风险因素审核问询的信息价值分析[J].当代经济科学,2023(6):110-122.

[7] 郭品,程茂勇,沈悦.金融科技发展对银行系统性风险的影响:理论机制与经验证据[J].当代经济科学,2023(5):15-29.

[8] 郭凤娟,丁剑平.人民币国际化、汇率与跨境资本流动互动关系研究[J].当代经济科学,2023(2):1-12.

[9] 郭娜,申琳,张宁.中国金融系统脆弱性指数的构建与区制状态分析[J].当代经济科学,2020(1):1-9.

[10]孙婧雯,张晓岚,张超.股票流动性、机构投资者与企业并购[J].当代经济科学,2019(2):108-121.

编辑:郑雅妮,高原

基金项目:国家社会科学基金重大项目“高水平开放背景下全球金融周期冲击与系统性金融风险防控研究”(22&ZD119);国家自然科学基金面上项目“国际金融周期、跨境资本流动及资本账户开放政策动态调整:理论、建模与实证”(72273073)。