安徽县域竞争力排行榜解析

2024-08-20安徽财经大学县域经济研究所

县域经济是中国经济发展的重要载体,是解决“三农”问题和推进经济高质量发展的关键突破口。2024年站在新时代新起点上,推进县域经济高质量发展,是安徽激活内需大市场、畅通双循环新格局的关键步骤和重要基石,意义重大。

县域经济持续稳步增长,外贸复苏明显

2023年,安徽县域地区生产总值22086.07亿元,较2022年增长8.49%。其中,肥西县、长丰县、肥东县、天长市、庐江县、无为市、当涂县、濉溪县、巢湖市、太和县的经济总量位居前10,排名前10的县域地区生产总值为7284.99亿元,较2022年增长5.27%。

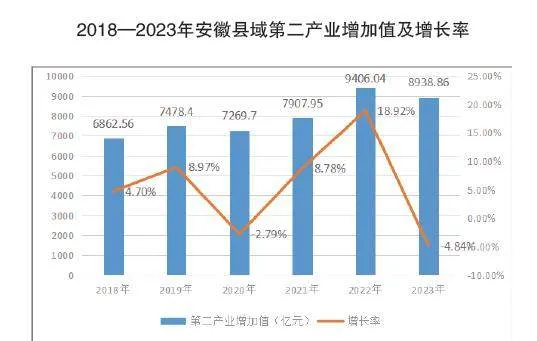

工业化水平持续提升。2023年,安徽县域第二产业增加值为 8938.86亿元,较2022年减少4.97%。其中,长丰、凤台、当涂、濉溪、界首、来安、全椒、天长、郎溪9个县(市)第二产业占GDP比重超过50%。

财政收支结构不断优化。2023年,安徽县域地方财政收入为1430.19亿元,较上年增长8.53%。2018—2023年,安徽县域地方财政收入由2018年的1040.25亿元增加到2023年的1430.19亿元,年均增长7.5%。而县域地方财政支出为3341.77亿元,较上年增长0.16%。2018—2023年,安徽县域地方财政支出由2018年的2931.59亿元增加到2023年的3341.77亿元,年均增长2.80%。从增速上看,财政收支结构不断优化。

固定资产投资增速波动上升。2023年,安徽县域固定资产投资总额为26796.97亿元,较上年增长8.14%。2018—2023年安徽县域固定资产投资规模不断扩大。

对外贸易水平复苏明显。2023年,安徽县域进出口总额为202.91亿美元,增长13.69%。进出口总额排名前十的县域分别为长丰、肥东、肥西、庐江、濉溪、来安、天长、阜南、宁国和广德。总体来看,2023年安徽县域的对外贸易水平呈现稳中向好的态势。

居民收入水平整体增长。2023年,安徽县域农村居民人均可支配收入为22032.91元,较上年增长7.76%。从总量上来看,巢湖、南陵、肥西、肥东、当涂5个县的农村居民可支配收入超过30000元,有31个县域的农村居民可支配收入超过20000元;从增速来看,寿县、黟县、凤阳、天长、明光、蒙城6个县域的农村居民可支配收入年增长率超过9%,全部县域实现了正增长。

整体实力相对不强,提升潜力较大

近年来,安徽县域发展速度不断加快,但与长三角区域和中部强省相比仍有差距,县域整体实力提升潜力较大。

与长三角其他地区相比,2023年,江苏省县域生产总值为52784.17亿元,浙江省县域生产总值为47134.16亿元,分别是安徽县域的2.39和2.13倍。与中部其他地区相比,2023年湖南省县域生产总值为27155.96亿元,是安徽县域的1.23倍。

从县域产业结构对比看,2023年安徽省产业结构比值为7.4:40.1:52.5,与全国产业结构比值相差不大,但安徽县域产业结构比值为12.32:40.51:47.17,与全国以及安徽省整体相比差距较大,第一产业比重偏高,第三产业发展相对滞后,且县域产业结构不均衡问题较为突出。皖北地区人口众多,但第二产业比重仅为33.79%,低于皖中、皖南地区近十个百分点,劳动力资源利用效率不高。

县域服务业产业化水平薄弱。2023年全国和安徽省第三产业比例均高于安徽县域平均水平,分别是的1.04倍、1.16倍。从安徽县域角度看,皖北、皖中地区第三产业发展高于皖南地区,并且分别是皖南地区的1.08倍、1.01倍。在经济总量方面,皖中地区县域第三产业生产总值为4571.96亿元,占安徽县域的43.99%,皖北、皖南分别为34.41%和21.60%。安徽县域服务业发展水平仍有待提高。

部分县域财政收支结构失衡,财政自身保障能力较弱。部分县域一般公共预算支出远超一般公共预算收入,导致县级政府宏观调控能力较弱,基础设施与配套设备建设资金不足,对当地经济发展影响深远。而且,部分县域一般公共预算支出规模增长趋势明显,超过二成的县域政府的一般公共预算支出增幅在10%以上。庐江县、灵璧县与石台县的一般公共预算支出增长率分别达24.2%、22.0%、20.8%。

县域固定资产投资增长相对缓慢。受房地产市场低迷、项目投资意愿不高、资金回笼较慢等各种因素影响,安徽县域投资项目匮乏,投资缺口短时间难以弥补,全年投资疲软乏力,困境亟需突破。据统计,安徽超过七成县域的固定资产投资增长率都在15%以下。

综合实力“中间高南北低”

县域综合实力反映了县域在经济体量、发展潜力、居民生活等多方面的发展情况,是判断县域资源配置能力、综合经济实力、比较优势和竞争优势的能力、现实竞争力和潜在竞争力的综合性指标,具体涵盖地区生产总值、经济增速、财政收入、有效投资、城乡居民收入、社会消费、第二产业增加值、第二产业增加值增长率等方面9个指标。

安徽县域经济社会综合实力排名呈现出“中间高南北低”的空间分布特征。排名前十县域主要隶属合肥、滁州、宣城、芜湖等经济发展优势明显的市域,这些区域政策优势明显,基础设施完善,经济与社会发展呈现显著的上升态势。

从产业竞争力排名看,呈现“北强南弱”的空间分布特征。皖北地区县域产业竞争力整体相对较强,皖南地区县域整体相对较弱,皖中地区合肥市周边县域综合竞争力最强。其中,皖北地区有濉溪、颍上和太和三个县域进入前十强,其余县域大部分处于中上游区域;皖中地区有肥西、长丰、肥东、天长和全椒五个县域进入全省前十强,分别位列全省1、2、3、4、8位。皖南地区有无为市和当涂县进入前十强,其余大部分县域处于中下游水平和下游水平。

从投资竞争力来看,皖中地区县域相对较强,皖南地区县域相对较弱,皖北地区县域最强。其中,皖北地区濉溪、砀山、固镇、怀远、涡阳和利辛六个县域进入前十强,其余县域大部分处于中上游区域;皖中地区有霍山和肥西两个县域进入全省前十强,分别位列全省第2、6位。皖南地区有泾县和宿松两个县域进入前十强,但该区域大部分县域处于中下游水平和下游水平。

从开放水平竞争力来看,皖中地区县域最强,皖北皖南地区县域相对较弱。位于上游区域的肥西、望江和定远等10个县域具备良好的地理、区位优势、优秀的产业结构以及合理的出口条件等诸多特征,为县域开放提供了稳定的支撑。

从营商环境竞争力排名来看,皖中地区县域相对较强,其中合肥所辖县域营商环境竞争力最强,该区域的肥西、巢湖、肥东等六县依次占据了前六强,其中肥西、巢湖及肥东分别排名第1、2、3位,其营商环境竞争力远远超过其他县域,并且该区域大部分位于全省中上游区域。

(课题组成员:周加来、张博胜、黄敦平)