企业社会责任与会计信息透明度

2024-08-18翁彦鑫

摘 要:本文以2012—2020年沪深A股上市公司为研究对象,分析企业社会责任对于会计信息透明度的影响,以及财务风险的中介效应。研究结果表明,企业社会责任正向影响会计信息透明度;财务风险能在企业社会责任与会计信息透明度间起到中介作用。本文提出企业应积极承担社会责任并进行披露;监管者出台相关政策和方法,鼓励引导企业主动认真履行社会责任;利益相关者从企业社会责任等多个角度评估企业成长性和价值型。

关键词:企业社会责任;会计信息透明度;财务风险;利益相关者

一、引言

随着时代发展,以往商业企业以实现股东利益最大化为目标的经营模式不断遭受质疑,企业社会责任逐渐出现在社会公众的视野中,受到各界的广泛关注,相应制度建设也在逐步加强完善。从2005年出台的《公司法》中以基本原则明确要求企业承担社会责任开始,再到2021年中国证监会发布的《公开发行证券的公司信息披露内容与格式准则第3号—半年度报告的内容与格式(2021年修订)》中环境和社会责任成为独立章节,在政府和社会不断呼吁下,不少企业已经将企业社会责任引入自身的经营和发展计划。那么,企业履行并披露社会责任能否产生良好的经济后果,能否对企业会计信息披露带来积极影响。本文拟从会计信息透明度的角度对该问题进行分析。

二、文献综述与研究假设

1.企业社会责任与会计信息透明度

目前,关于企业社会责任和会计信息透明度间的研究分歧主要在于两者的关系是正相关还是负相关。部分学者认为,企业社会责任绩效良好的企业具有更高的会计信息透明度,其更应该符合道德和法律的要求披露更多企业信息。另一种观点认为,企业社会责任与会计信息透明度之间负相关,企业履行社会责任为企业的盈余管理提供空间。尽管企业履行社会责任的动机与目的不尽相同,然而不论是出于道德动机,还是出于经济动机,企业在承担社会责任时,会对外展示良好形象,得到利益相关者的更多青睐和关注,为了缓解企业和利益相关者间存在信息的不对称问题,企业在信息披露上都会有所反映,从而提高公司的透明度。基于此,提出假设1。

H1:企业社会责任会提高会计信息透明度。

2.社会责任与财务风险

基于利益相关者理论和资源基础理论,企业承担社会责任可以在一定程度上满足不同利益相关者的愿望诉求,并建立起伙伴关系,从而获取到一些诸如人力资源、品牌知名度、消费者信任等稀缺的、不可替代和复制的竞争性资源,而这些资源能够成为企业持续健康发展的动力源泉,弱化外部环境的不确定性对企业可能带来的影响。一方面,社会责任的履行可以为企业树立起良好形象,带来积极的正面影响,减少潜在风险发生的可能性;另一方面,社会责任的履行会给企业带来道德资本和声誉资本,中和企业风险危机的负面影响,减少财务损失。基于此,提出假设2。

H2:企业社会责任会降低企业的财务风险。

3.企业社会责任、财务风险与会计信息透明度

企业承担社会责任,满足不同利益相关者的愿望诉求,对外展示良好形象,获取到稀缺资源,增强企业实力,降低财务风险发生概率,减少企业可能由于风险危机导致的粉饰财务报表行为,同时也促使企业积极向外传递利好信号,提高企业会计信息透明度。因此,本文假设企业积极履行社会责任,会降低企业财务风险,有助于会计信息透明度的提升,即财务风险在企业社会责任与会计信息透明度中具有中介作用。基于此,提出假设3。

H3:财务风险在企业社会责任与会计信息透明度中可以发挥中介作用。

三、研究设计

1.样本选取及来源

本文选取2012—2020年度沪深A股上市公司为研究样本,剔除了ST、*ST类公司样本;剔除了金融业、房地产业的公司;剔除了2012—2020年数据不全的公司。总计得到14478个观测数据。本文企业社会责任表现数据来源于和讯网的社会责任报告评级,其他主要数据来源于国泰安数据库(CSMAR)。

2.变量设计

(1) 被解释变量:会计信息透明度(Trans)。本文参考辛清泉(2014)的研究,根据盈余质量、信息披露考评指数、分析师盈余预测、审计师角度选取指标,并取变量的样本百分等级的平均值,构建了一个会计信息透明度的综合指标Trans。Trans越大,企业会计信息透明度越高。

(2) 解释变量:企业社会责任(Csr)。本文以和讯网发布的上市公司企业社会责任报告评级作为企业社会责任指标。在报告中评级越高,企业在履行社会责任方面表现越好,企业社会责任信息披露越完善。

(3) 中介变量:财务风险(Risk)。本文参考Altman Z 值并取相反数,作为财务风险的评估指标。其数值越大,企业面临的财务风险越大。

(4) 控制变量(Controls)。为了降低除企业社会责任外的其他外部因素对于企业会计信息透明度的影响,本文对公司特征以及公司治理层面的相关变量进行了控制。此外,本文还控制了年份和行业虚拟变量。具体变量定义见表1。

3.模型构建

为了研究主效应以及相关研究假设,并参考温忠麟(2014)检验中介效应的逐步回归法,本文设定了以下模型:

Transit=β0+β1Csrit+Controls+∑Year+∑Industry+εit

(1)

模型(1)是为了检验企业社会责任Csr对于企业会计信息透明度Trans影响的主效应,如果企业社会责任Csr的系数β1在一定显著性水平下为正,表示企业社会责任Csr能正向影响会计信息透明度Trans,验证H1。此外,Controls代表控制变量;εit表示随机扰动项,下同。

Riskit=β0+β1Csrit+Controls+∑Year+∑Industry+εit

(2)

模型(2)是为了检验企业社会责任Csr是否会影响企业财务风险Risk,如果企业社会责任Csr的系数β1为负,表示企业社会责任Csr能负向影响财务风险Risk,验证H2。

Transit=β0+β1Csrit+β2Riskit+Controls+∑Year+

∑Industry+εit (3)

模型(3)是为了检验财务风险Risk是否在企业社会责任Csr对企业会计信息透明度Trans的影响中承担着中介作用,如果模型(1)和模型(2)中的参数通过了显著性检验,那么在模型(1)中继续加入财务风险Risk变量后,企业社会责任Csr仍与会计信息透明度Trans显著相关,那么表示财务风险Risk起到部分中介作用,如果加入后两者不显著相关,则表示起到完全中介作用,验证H3。

四、实证结果与分析

1.描述性统计分析

在对本文所涉及的主要变量进行描述性统计后,可以发现,会计信息透明度的最小值为0.005,最大值为1.000,均值为0.278,表明上市公司间的会计信息透明度存在明显差异;企业社会责任最小值为-0.184,最大值为0.890,均值为0.219,表明不同公司间的企业社会责任表现存在较大差异;财务风险最小值为-60.406,最大值为0.158,均值为-5.985,表明不同公司面临的财务风险水平存在显著差异。具体描述性统计分析结果见表2。

2.回归结果分析

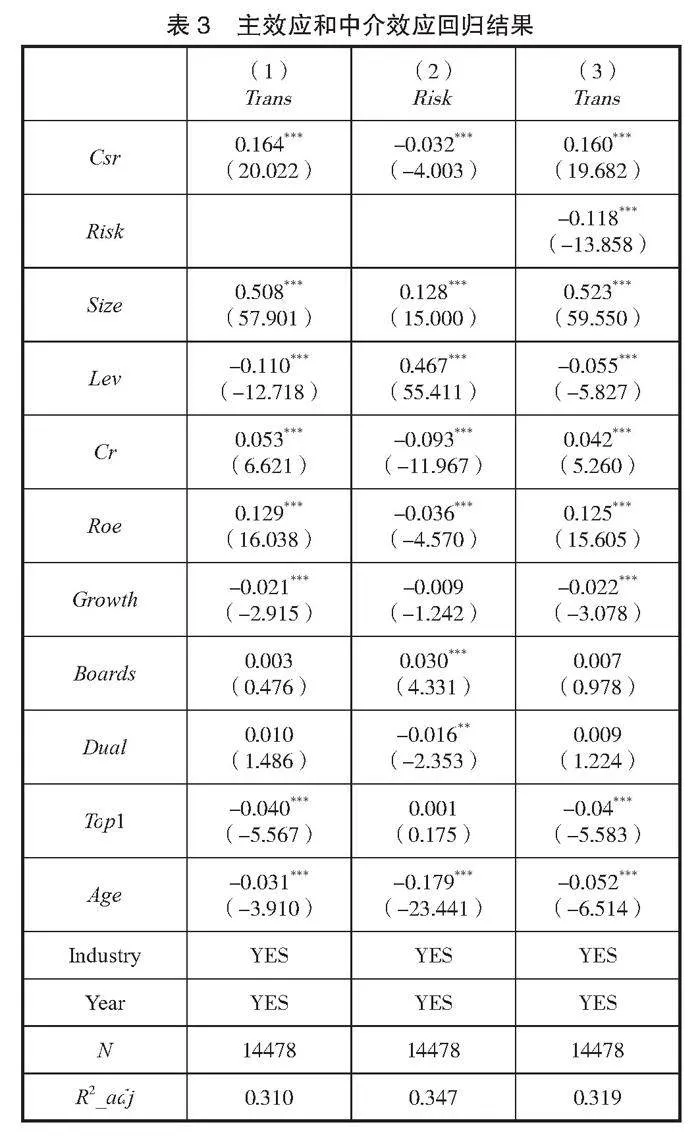

表3展示了企业社会责任与会计信息透明度的主效应回归结果以及加入财务风险变量后的中介效应结果。表3第(1) 列显示企业社会责任与会计信息透明度在1%的显著性水平下相关,回归系数为0.164,说明企业社会责任正向影响企业会计信息透明度,企业社会责任表现越好,会计信息透明度越高。社会责任表现良好的企业会向外展示良好形象,满足利益相关者的诉求,得到更多关注,内外部信息不对称的压力驱使企业提高自身信息披露质量,导致会计信息透明度也得到相应提升,支持假设1。

表3第(2) 列显示企业社会责任与财务风险在1%显著性水平下相关,相关系数为-0.032,说明企业社会责任对财务风险产生负向影响,企业社会责任表现越好,财务风险越低。企业社会责任的履行能为企业带来不可复制的竞争性资源,有效改善企业的经营状况,从而强化企业自身稳定性,降低财务风险发生的可能性,支持假设2,符合中介nsWWpTKckFZHQQgdGTDO232MHHdGzJK5ps11ttWjqpg=效应的前提条件。表3的第(1) 、第(2) 列说明中介效应的前提条件得到满足,而在第(1) 列主效应中加入财务风险后得到的第(3) 列显示企业社会责任与会计信息透明度仍然在1%的水平下显著正相关,财务风险也与会计信透明度在1%的水平下显著负相关,说明财务风险在企业社会责任与会计信息透明度间发挥着部分中介作用,企业社会责任表现越好,财务风险越低,进而促进企业会计信息透明度的提升,支持假设3。

五、结论与启示

本文以2012—2020年的沪深A股上市公司为研究对象,分析企业社会责任与会计信息透明度间的关系以及财务风险在其中发挥的作用,得出以下结论:企业社会责任对会计信息透明度具有显著的正向影响,企业社会责任表现的提升,能提高会计信息透明度。企业社会责任也能够通过降低企业财务风险水平来提高会计信息透明度,即财务风险在两者间存在部分中介效应。

根据以上研究结论,本文提出以下建议:①在提倡“共同富裕”的当下,企业应当及时更新自身可持续发展战略,培养自身社会责任感和集体意识,主动承担社会责任并向外界披露相关信息。②需要监管层健全相关的政策和管理办法,鼓励引导企业履行社会责任。同时,也需要监管层建立综合的审查评估机制,防范企业为掩饰自身盈余管理而承担的形式化社会责任。③在现今多元化环境下,利益相关者在进行决策时不应仅关注企业的经营业绩,也可以给予企业社会责任更多关注,对企业从多方面来考察其价值。

参考文献:

[1]姚海鑫,张翘楚.企业社会责任对会计信息质量影响机制研究[J].沈阳师范大学学报(社会科学版), 2020(2):51-57.

[2]LARA G M J,OSMA G B,PENALVA F.Accounting conservatism and firm investment efficiency[J].Journal of Accounting and Economics,2016(1):221-238.

[3]孙慧,祝树森,张贤峰.ESG表现、公司透明度与企业声誉[J].软科学,2023(12):115-121.

[4]吴文洋,唐绅峰,韦施威.社会责任、媒体关注与企业财务风险——基于中国上市公司的经验证据[J].管理学刊,2022(1):124-141.

[5]LIU C,CHEONG C S,ZURBRUEGG R. Rhetoric,reality,and reputation:do CSR and political lobbying protect shareholder wealth against environmental lawsuits?[J].Journal of Financial and Quantitative Analysis, 2020(2):679-706.

[6]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[7]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

作者简介:翁彦鑫,男,浙江工商大学,硕士研究生,研究方向:企业社会责任。