监事会积极性对企业绩效的影响研究

2024-08-18刘树豪

摘 要:监事会治理是公司治理机制的重要组成部分,监事会积极性具有重要作用。本文以2016—2021年中国A股上市公司为样本,探讨监事会积极性对企业绩效的影响及其作用机制。研究表明:监事会积极性能促进企业绩效提升,并通过减少代理成本的路径发挥作用;股权结构在监事会积极性对企业绩效的正向影响中起到调节作用。

关键词:监事会治理;企业绩效;股权结构;代理成本

一、引言

完善的公司治理是现代企业制度的必然要求,由于委托代理问题的存在,如何建立有效的监督机制是全世界公司治理共同面对的问题。监事会作为企业内部广泛存在的内部监督机制,对企业的经营发展有重要的作用。我国监事会制度实践了近三十年,在完善公司治理、提高经营管理水平、保护投资者利益等方面发挥了积极作用(陈祥义,2020)。但由于监事任职资格、专业能力发挥、监事会职权权限设置等问题,导致成员履职积极性不足,监事会治理存在进一步完善的空间(吴可夫,2010)。

研究监事会治理有效性问题,对监事会改革治理和提升公司绩效有重要的现实意义。本文将探讨监事会积极性对企业绩效的影响,并研究股权结构异质性调节作用和代理成本的中介作用。

二、理论分析与研究假设

1.监事会积极性和企业绩效

监事会制度的有效运行对规范公司日常运营、促进公司业绩提升具有重要作用(朱信贵,2017;镡晓艳,2018)。监事会制度的有效运行离不开监事监督履职的积极性,监事的积极性不仅表现为按时遵规参加有关会议决策,更表现为积极履行监督职责。本文以监事会持股情况衡量其履职积极性(石大林等,2014)。监事会的监督力度受薪酬激励机制影响,当监事会持有股份时,监事工作积极性会提高,从而更严格地监督高管行为,确保公司正常运营,进而提高企业绩效。据此,提出以下假设。

H1:监事会积极性能提高企业绩效表现。

2.股权结构、监事会积极性和企业绩效

本文从股权集中度和股权制衡度两方面展开研究。利益侵占观认为,当第一大股东持股比例提高时,大股东会掌控企业的控制权和经营权,控股股东出于自利目的会削弱监事会的监督作用(邹忻浩,2020)。监事不仅难以发挥监督职能,约束不当行为,其行为积极性也会因权利差异大而受到损害。这将削弱监事会积极性对公司绩效的提升作用。在股权制衡状态下,股东间的相互制约状态会抑制大股东通过控制权获取私人收益的动机(孙伊迪,2020)。由于股权的制衡作用,监事会监督的有效性得到保障,能更好地改善企业绩效。据此,提出以下假设。

H2:股权集中度的提高,会削弱监事会积极性对企业绩效的正向影响;股权制衡度的提高,会加强监事会积极性对企业绩效的正向影响。

3.代理成本、监事会积极性和企业绩效

加强企业内部监管是缓解委托代理问题、提高公司治理效率的基本途径之一(周泽将,2020)。公司所有权和控制权的分离产生第一类代理问题,即所有者股东和管理层间的委托代理问题,由于双方目标函数不一致,易出现逆向选择和道德风险,从而影响企业绩效表现。持股的监事会既是公司所有者,也是公司治理的参与者,具有获取信息的及时性和独立行使监督权的优先性,能缓解所有者和管理者之间的委托代理问题。

此外,还存在第二类代理问题,即控股大股东和中小股东间的委托代理问题。随着监事会持股比例的提高,监事会愈加能代表中小股东的权益。相比于控股的大股东,我国上市公司的监事会持股比例不会使监事会拥有公司的绝对控制权,其地位同中小股东一样,都面临着大股东掏空行为对其权益的损害威胁。因此,监事会持股有助于制约大股东掏空行为。据此,提出以下假设。

H3:监事会积极性通过减少代理成本从而提高企业绩效。

三、研究设计

1.样本选取与数据来源

本文选取2016—2021年我国A股上市公司为研究样本,并剔除金融类、ST和PT类,以及资产负债率大于1的样本,同时进行1%缩尾处理,以消除异常值影响。最终样本包含8680个观察值。

2.变量定义

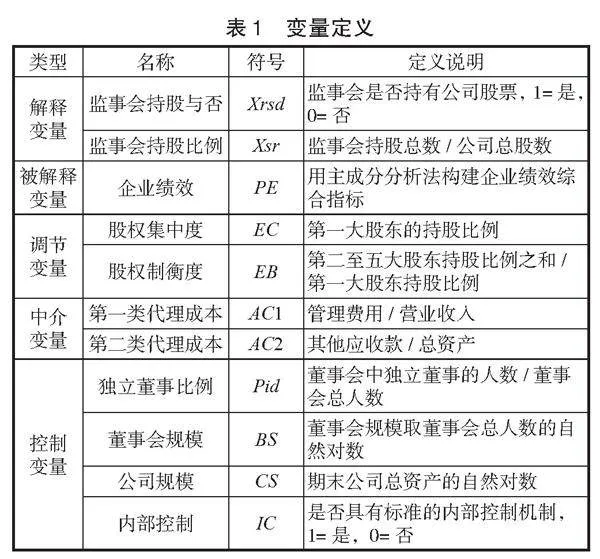

(1) 解释变量

以监事会持股比例(Xsr)代表监事会的积极性,并设监事会持股与否(Xsrd)变量以拓展研究的可解释性。监事会适量持股能与股东利益进行捆绑,分享监督收益,有助于提高监事会监督的积极性。

(2) 被解释变量

采用主成分分析法对企业绩效(PE)进行评价,分别从盈利能力(资产报酬率、总资产净利润率、流动资产净利润率、净资产收益率、营业利润率、营业净利率)、偿债能力(流动比率、速动比率、现金比率)、营运能力(总资产周转率、流动资产周转率)和成长能力(营业收入增长率、净利润增长率)四方面选取13个指标。本文研究样本的KMO系数为0.788,大于临界值0.6;Bartlelt系数小于0.05,适合做因子分析。本文共提取4个公因子,包含了超过86.23%的样本信息。

(3) 其他变量

参考之前的研究,股权集中度(EC)用第一大股东的持股比例衡量;股权制衡度(EB)用第二至第五大股东持股比例之和与第一大股东持股比例的比值测量;第一类代理成本(AC1)、第二类代理成本(AC2)以及主要控制变量如表1所示。

3.模型设定

为验证假设H1,构建以下回归模型:

PE=α0+α1Xsr+α2 ∑Controls+ ∑Year+ ∑Industry+ε

PE=α0+α1Xsrd+α2 ∑Controls+ ∑Year+ ∑Industry+ε

为验证假设H2,构建以下调节效应模型:

PE=α0+α1Xsrd+α2EC(EB)+α3 Xsrd×EC(EB)+

α4 ∑Controls+ ∑Year+ ∑Industry+ε

为验证假设H3,构建以下中介效应模型:

AC1=α0+α1Xsrd+α2 ∑Controls+ ∑Year+ ∑Industry+ε

PE=α0+α1Xsrd+α2 AC1+α3 ∑Controls+ ∑Year+ ∑Industry+ε

AC2=α0+α1Xsr+α2 ∑Controls+ ∑Year+ ∑Industry+ε

PE=α0+α1Xsr+α2 AC2+α3 ∑Controls+ ∑Year+ ∑Industry+ε

四、实证结果分析

1.回归分析

表2显示Xsr和PE在1%水平上显著正相关,Xsrd和PE在5%水平上显著正相关,说明监事会持股将提高企业综合绩效表现,加入控制变量、年份和行业因素后依旧显著,拟合度有所提高,假设H1得到验证。

2.稳健性检验

替换被解释变量:用资产收益率(ROA)替换PE,回归结果显示Xsr和Xsrd的系数在1%的水平上均显著为正,假设H1再度得到验证。

变量滞后一期:现实中公司治理是长期的复杂活动,监事会积极性对企业绩效的影响可能存在滞后性,将解释变量滞后一期(L.Xsr和L.Xsrd)再次回归,结果保持一致。

3.调节效应

表3显示股权集中度和Xsrd的交互项系数在1%水平上显著为负,说明EC负向调节监事会积极性和企业绩效间的关系;股权制衡度和Xsrd的交互项系数在1%水平上显著为正,说明EB正向调节监事会积极性和企业绩效间的关系。假设H2得到验证。

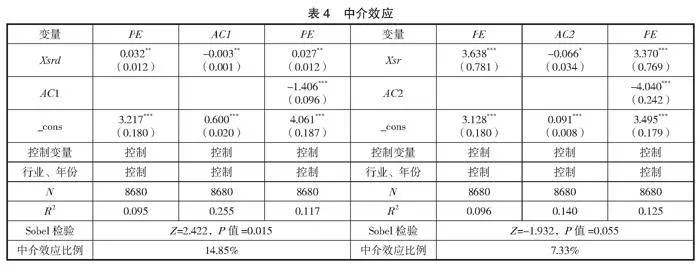

4.中介效应

由表4可知AC1具有部分中介的作用,采用系统Bootstrap法,抽样2000次,经偏差调整的95%置信区间为[0.001,0.009],不包括0,中介效应显著。同时,AC2也具有部分中介的作用,经偏差调整的95%置信区间为[0.053,0.422],不包括0,中介效应显著。假设H3得到验证。

五、研究结论与建议

研究结论:①监事会持股比例越高,监事会参与治理积极性越强,企业绩效表现越好。②股权集中度会削弱监事会积极性对企业绩效的正向影响,股权制衡度会加强监事会积极性对企业绩效的正向影响。③监事会积极性通过减少企业第一和第二代理成本,进而提高企业绩效。

建议:①公司治理制度设计中应综合考虑监事会成员独立性、权威性、主动性和积极性之间的系统关系,采用合理的激励方式促进监事监督履职。②股权集中度过高会阻碍监事会治理的积极性,既要防止股权集中度过高带来的“一股独大”问题,也要预防股权结构过于分散导致的监督约束缺位。要根据公司实际情况,构建合理的股权结构,充分发挥监事会制度设置的有效性。

参考文献:

[1]陈祥义.中国上市公司监事会与公司业绩的关系研究[D].北京:中国社会科学院研究生院,2020.

[2]吴可夫.我国上市公司内部监督体系亟需重构[J].求索,2010(2):141-143.

[3]朱信贵.股权结构、监事会治理机制与治理绩效研究[D].广州:华南理工大学,2017.

[4]镡晓艳.企业避税、监事会治理与企业价值[D].济南:山东大学,2018.

[5]石大林,路文静.公司治理效率与公司综合绩效间的关系——基于面板数据模型和主成分分析方法[J].山东财政学院学报,2014(3):83-92.

[6]邹忻浩.股权集中度、监事会治理与盈余质量[D].沈阳:辽宁大学,2020.

[7]孙伊迪.股权结构异质性下监事会治理对企业绩效的影响[D].济南:山东建筑大学,2020.

[8]周泽将,雷玲.纪委参与改善了国有企业监事会的治理效率吗?——基于代理成本视角的考察[J].财经研究,2020(3):34-48.

作者简介:刘树豪(1998.12— ),男,陕西人,硕士研究生,研究方向:战略管理。