制造业公司治理水平对创新水平的影响

2024-08-18邓天科

摘 要:立足高质量发展,从要素驱动转向创新驱动,是当今我国制造业发展的必由之路。本文以2016—2020年我国A股制造业上市公司为样本,探讨了公司治理对制造企业创新水平的影响。研究发现,公司治理能促进制造企业创新水平的提高,进一步研究表明,在国有制造企业中,治理水平对创新的正向影响会有所削弱。

关键词:制造企业;公司治理;创新水平;产权性质

一、引言

随着时代发展和技术迭代,受国内外环境等因素的影响,我国经济增长趋势已不适用于以往依靠要素投入的发展模式,需要做出根本性转变,从要素驱动转向创新驱动,寻求从量变到质变的精细化发展。制造业在我国经济中占据着主体地位,也是科技创新的重要领域,高质量发展是大势所趋,而想要高质量发展,就必须强化企业的自主创新。

本文以制造业企业为样本,探讨治理水平对企业创新的影响,有以下几点贡献:一是为制造业高质量发展提供新的研究视角,拓展公司治理与制造业创新的相关研究;二是探究企业创新驱动的影响因素,为发展先进制造业提供参考;三是分析产权结构是否会影响治理水平对创新的作用机制,拓宽情境研究。

二、文献综述

现有文献围绕公司治理与企业创新的关系进行了广泛的研究,如股权结构、激励机制、外部治理环境、国家间公司治理差异等。部分研究是从某一行业入手,如Lacetera(2001)指出美国制药企业有效的投资决策和资源配置会促进自身的产品研发;Graves(1988)验证得出美国计算机制造企业的机构所有权与研发支出呈显著负相关;朱德胜和周晓珮(2016)研究发现中国高新技术企业的股权制衡度正向影响企业创新效率。通过对中国A股制造业公司的数据分析;任海云(2010)发现股权集中与研发投入呈显著正相关,一股独大和国有控股对研发则起到负向作用;苏文兵等(2010)得到了不同的结论,他们从中国A股制造业公司2004—2005年的样本中发现,第一大股东是否为国有股或国有法人股与研发投入显著正相关,因为这类企业改制以来有更加稳定的股权结构,以及更加健全的研究资产,受宏观政策影响更可能制定前瞻性战略。

然而,以上文献大部分是围绕单个治理结构来探讨公司治理对创新的影响,可能会遗漏重要因素,进而产生内生性问题。虽然已有研究尝试探讨了企业整体治理水平与价值发展之间的关系,如有学者通过不同的衡量方法验证发现公司治理水平与股票超额回报率、公司盈余质量、企业价值、企业投资效率呈显著正相关,与企业资本成本负相关,但探究制造业公司整体治理对创新的影响研究尚为不足。

三、理论分析与研究假设

根据委托代理理论,公司治理水平较高时,因两权分离产生的道德风险和逆向选择问题能得到更好的缓解,促进了股东之间话语权的优化平衡,在一定程度上管控了经营层权力,企业经营策略更偏向最优发展路径。随着监督和激励机制的完善,管理层行为能得到有效约束,实现与公司的利益捆绑,避免短视行为发生,技术创新等长期战略的投资愈加得到重视。此外,完善的激励体系有助于吸引高素质人才的加入,为企业创新驱动提供一定的人才保障,进而充当长远发展的重要引擎。我国制造业面临大而不强、核心竞争力不足等问题,主要聚焦中低端生产,高端产品较多依赖进口。依托创新驱动,以技术带动自身迭代升级才能帮助制造业脱离困境,而人力资本、战略决策等因素都深刻影响着企业的创新活动,这些都依赖公司的整体治理水平。因此,本文做出以下假设。

H1:公司治理水平越高,制造企业创新水平越强。

在国有企业中,国有资本占据主体地位,然而面对管理层,国有股东监督缺位,小股东的监督能力较为缺乏,高层管理者实质上已成为企业控制人,基于利己动机更容易造成机会主义风险。已有文献指出,高层管理者可以直接操纵企业的会计信息,降低可自由裁量的支出(如产品研发和战略投资),削弱了企业投资效率,对企业的长远发展造成不利的影响。当国有企业治理结构、长期股权激励制度尚未健全时,企业管理者可能会受机会主义动机影响,做出规避风险承担来达到短期内更高绩效的行为。综上,本文做出以下假设。

H2:公司治理水平对制造企业创新水平的正向影响在国有企业中有所减弱。

四、研究设计

1.样本来源

本文从国泰安数据库提取出我国A股制造业上市公司2016—2020年的财务数据,计算各年度的相关指标,并按以下程序筛选数据:①按照中国证监会给出的分类标准筛出样本期间的制造业企业数据;②筛掉信息不全的数据;③将ST和PT样本进行筛除,因为模型设计和验证容易受到ST和PT样本数据异常的影响。在对数据做1%缩尾处理后,最终得到7778个观察样本。

2.变量定义

(1) 被解释变量

创新水平(RD)。通常是通过投入和产出来衡量,前者包括资金或人力等研发投入,后者可采用专利数或引用率等指标。David等(2001)和冯根福等(2008)指出,创新成果容易受到外生因素的影响,且高层管理者较难控制,故不宜通过产出衡量创新水平。但企业经营者可决定创新投入,这在一定程度上能反映管理者所做出的代理行为。本文借鉴栗凡(2021)的方法,采用研发投入与营业收入的比值来表示企业的创新水平。

(2) 解释变量

公司治理(CGI)。本文选择可能影响公司治理的指标并运用主成分分析法获取公司治理的综合指标,部分指标值取自然对数,具体指标为股权制衡度、独立董事比例、女性董事比例、股权集中度、管理层男性比例、管理层持股比例、是否两职合一、是否由四大审计、管理层平均年龄、超额雇员率、员工密集度、独立董事网络中心度、是否存在一控多情况、董事会规模、监事会规模、董事会次数、股东大会次数、委员会个数、董事薪酬、监事薪酬、高管薪酬。

(3) 调节变量

本文的企业产权性质(SOE)采用虚拟变量衡量,1代表国有控股企业,其他为0。

(4) 控制变量

①公司规模(Size):年末总资产的自然对数;

②资产负债率(Lev):年末总负债/年末总资产;

③总资产收益率(ROA):净利润/平均资产总额;

④管理费用率(MER):管理费用/营业收入;

⑤总资产周转率(ATO):营业收入/平均资产总额;

⑥行业效应:行业哑变量;

⑦年份效应:年度哑变量。

五、实证结果分析

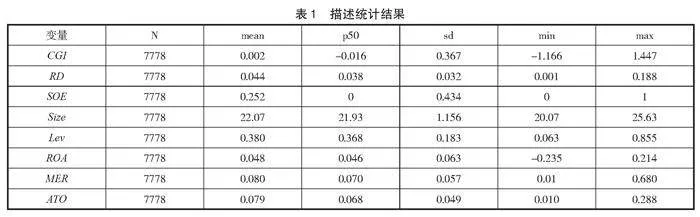

1.描述性统计

如表1所示,各变量数值基本在合理范围内。

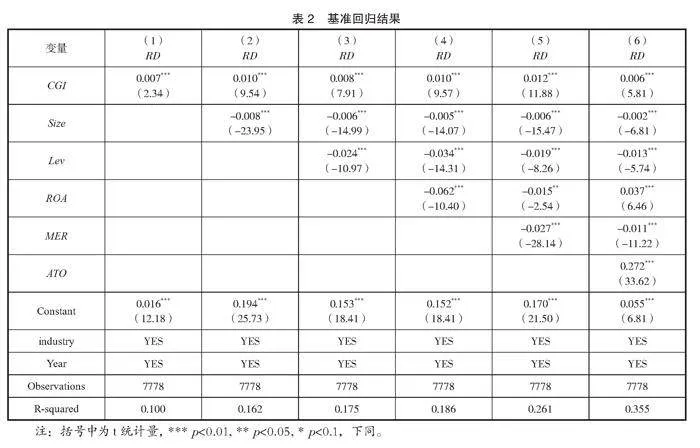

2.基准回归分析

如表2所示,加入或剔除控制变量后,制造业公司治理(CGI)与创新水平(RD)都存在着显著的正相关关系。自变量的回归系数在加入控制变量后下降的原因可能是控制变量等因素在一定程度上解释了创新水平的差异部分,并且回归的拟合度还有所上升,这也加强了模型的解释力。因此,有效的公司治理能推动制造企业创新水平的提升,H1成立。

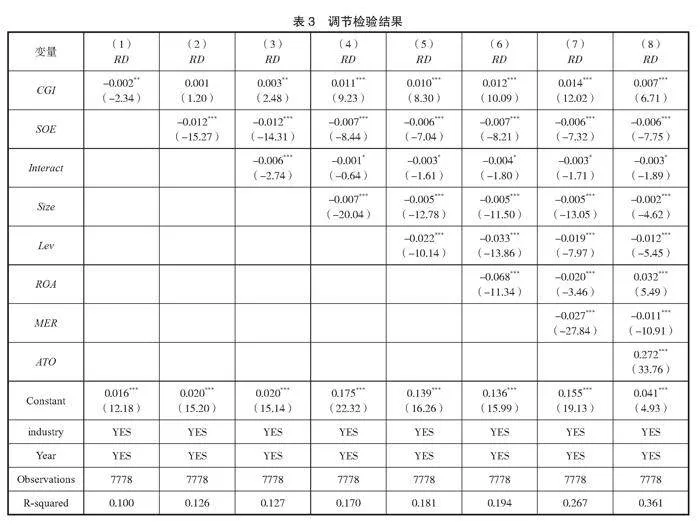

3.调节效应分析

如表3所示,本文对公司规模等变量以及行业效应和年份效应进行控制后,公司治理与产权性质的交互项(Interact)与制造企业创新水平(RD)呈显著负相关,说明在国有控股企业中公司治理质量对制造企业创新水平的正向影响有所削弱,H2成立。

4.稳健性检验

被解释变量的替换。将企业专利申请数量取对数后替换前文中计算的研发投入与营业收入的比值,对模型进行回归,得到的解释变量的回归系数在1%的水平上依然呈正向显著,支持H1,故公司治理对制造企业创新水平有正向影响。

六、研究结论

本文基于2016—2020年我国A股制造业上市公司数据,实证探究公司治理对制造企业创新水平的影响,以及产权性质的边界效益,得出以下结论:

第一,对于一系列变量进行控制后检验公司治理和制造企业创新水平的关系,发现两者呈显著正相关。有效的公司治理能化解各方分歧,降低利益相关者之间的博弈成本,减弱经营者的道德风险和逆向选择,关注公司长远发展,从而推动企业创新。

第二,制造企业产权性质在治理水平对创新的影响中发挥着调节作用。国有企业治理制度相对于民营企业不够完善,股东的监督缺位或能力缺乏使经营者更容易产生机会主义行为,不利于企业的长远发展。因此,在国有企业中公司治理对创新水平的正向影响有所削弱。

七、局限性与对未来的展望

本文用来衡量公司治理综合指数的指标多达21个,虽然大部分对公司治理方面的作用在前人的文献中得到了验证,但在综合指标的有效性上还没得到检验,未来将对其进行进一步的研究验证。

本文关注的是内部治理,尚未探究外部环境的影响。以市场化水平为例,较高的区域市场化体现了政府运作的规范性和更高的法律执行水平,产生机会主义行为的可行性就较小,未来可围绕市场化水平进行异质性分析。

参考文献:

[1]FRANCIS J,SMITH A.Agency costs and innovation some empirical evidence[J].Journal of Accounting and Economics,1995(2-3):383-409.

[2]HOLMSTROM B.Agency costs and innovation[J].Journal of Economic Behavior & Organization,1989(3):305-327.

[3]SAPRA H,SUBRAMANIAN A,SUBRAMANIAN K V.Corporate governance and innovation:Theory and evidence[J].Journal of Financial and Quantitative Analysis,2014(4):957-1003.

[4]LEE P M,O'NEILL H M.Ownership structures and R&D investments of US and Japanese firms:Agency and stewardship perspectives[J].Academy of management Journal,2003(2):212-225.

[5]LACETERA N.Corporate governance and the governance of innovation:The case of pharmaceutical industry[J].Journal of management and Governance,2001(1):29-59.

[6]GRAVES S B.Institutional ownership and corporate R&D in the computer industry[J].Academy of Management Journal,1988(2):417-428.

[7]朱德胜,周晓珮.股权制衡、高管持股与企业创新效率[J].南开管理评论,2016(3):136-144.

[8]任海云.股权结构与企业R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学,2010(5):126-135.

[9]苏文兵,李心合,徐东辉,等.经理自主权与R&D投入的相关性检验——来自中国证券市场的经验证据[J].研究与发展管理,2010(4):30-38.

[10]姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005(9):119-126,157.

[11]LARCKER D F,RICHARDSON S A,TUNA I.Corporate governance,accounting outcomes,and organizational performance[J].The Accounting Review,2007(4):963-1008.

[12]杜兴强,温日光.公司治理与会计信息质量:一项经验研究[J].财经研究,2007(1):122-133.

[13]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[14]CORE J E,GUAY W R,RUSTICUS T O.Does weak governance cause weak stock returns?An examination of firm operating performance and investors’expectations[J].The Journal of Finance,2006(2):655-687.

[15]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60,96.

[16]DERWALL J,VERWIJMEREN P.Corporate governance and the cost of equity capital:Evidence from GMI’s governance rating[J].European Centre for Corporate Engagement Research Note,2007(1):1-11.

[17]伍中信,陈放.公司治理对制造企业高质量发展的影响[J].财会月刊,2022(12):35-42.

[18]王洪盾,岳华,张旭.公司治理结构与公司绩效关系研究——基于企业全要素生产率的视角[J].上海经济研究,2019(4):17-27.

[19]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.

[20]BOUBAKRI N,COSSET J C,SAFFAR W.The role of state and foreign owners in corporate risk-taking:evidence from privatization[J].Journal of Financial Economics,2013(3):641-658.

[21]GRAHAM J R,HARVEY C R,RAJGOPAL S.The economic implications of corporate financial reporting[J].Journal of Accounting & Economics,2005(1):3-73.

[22]DAVID P,HITT M A,GIMENO J.The influence of activism by institutional investors on R&D[J].Academy of management Journal,2001(1):144-157.

[23]冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7):91-101.

[24]栗凡.风险投资、融资约束对企业创新的影响分析[D].上海:上海师范大学,2021.

作者简介:邓天科(1999.10— ),男,广东河源人,硕士研究生,研究方向:组织行为学与人力资源管理。