基于动态异构网络的股价预测

2024-08-17韩忠明孟怡新郭惠莹郭苗苗毛雅俊

摘 要:股票预测通常被形式化为非线性的时间序列预测任务,但很少有研究者试图通过技术面数据去系统地揭示股票市场内在结构,例如股票上涨或下跌背后的原因可能是业务领域之间的合作或冲突,这些额外信息的增加有助于判断股票的未来趋势。为了充分真实刻画股票市场的交易状态,表达股票之间显式或隐式的关系,提出一种基于动态异构网络的股价预测模型sDHN(stock dynamic heterogeneous network),综合股票以及所属行业和地域,将其建模为动态异构网络。该模型在网络上引入动态时序特征,创新融合股票节点的四种不同技术层面的相似性图,生成富信息异构图,最后聚合不同元路径中隐含的语义信息生成嵌入,从异构图的角度充分探索股票之间的潜在关联。此外,在三个真实世界的股票数据集上进行了大量实验,所提出的模型准确率比所有基线模型均高出5%~34%,F1-score则高出11.5%~37%,并且在图解释上证明了该方法的有效性。

关键词:股票预测; 异构网络; 图相似性

中图分类号:TP399 文献标志码:A 文章编号:1001-3695(2024)07-028-2126-08

doi:10.19734/j.issn.1001-3695.2023.11.0568

Stock price prediction based on dynamic heterogeneous network

Abstract:Stock prediction is typically a non-linear time series task. However, few researchers attempt to systematically reveal the underlying structure of the stock market through technical data. The interactions of collaboration or conflicts among various business domains can explain the fluctuations in stock. The incorporation of this additional information aids in predicting the future trends of stocks. In order to represent the trading situation of the stock market as realistically as possible and to express the explicit or implicit relationships between stocks, this paper proposed a stock price prediction model sDHN based on a dynamic heterogeneous network, which synthesized the base of the stock and the industry and geographical information, and modeled it as a dynamic heterogeneous network. The model introduced dynamic time series capabilities to the network, and the algorithm creatively combined four different technical levels of similarity graphs of stock nodes to generate a rich information heterogeneous graph. Finally, it aggregated the semantic information hidden in different meta-paths to generate embeddings, exploring the potential correlations among stocks from the perspective of the heterogeneous graph. In addition, experiments on three real-world stock data sets show that the proposed model achieves accuracy improvements of between 5% and 34% over the overall baseline models. The F1-score is higher by approximately 11.5%~37%. It demonstrates through graphical analysis the effectiveness of this approach.

Key words:stock prediction; heterogeneous network; graph similarity

0 引言

随着机器学习和深度学习的快速发展,数据大规模的涌入和计算机技术的提升为把握复杂多变的股票市场提供了技术支撑。股票市场规模数量庞大、回报利润高的特性使众多投资者们趋之若鹜,而通过技术分析出股票的潜在趋势还需要专业的技术分析人员来进行指导投资[1,2]。影响股票价格波动的因素不仅仅是基于股票自身的信息,也与自身所处的行情现状以及其他外界因素[3,4]有关,而这些因素在现实生活中往往是迅速变化的。如何通过计算机分析大量不同类型的金融数据,构建一种准确而可靠的预测模型,一直是股票投资市场上迫切需要解决的一个难题。

股票涨跌预测[5]对公司管理者、投资者和股票交易者而言都具有重要的价值和意义,它不仅能让投资者获得收益,而且蕴涵着各行各业的发展前景,把握行业的发展动向。股票市场是非线性的、不确定的、复杂的黑盒系统[6],从财务数据中选择有效的特征是股票预测问题中常用的处理方法[7]。现有的股票预测模型大部分从两个建模思路进行构建:一是使用历史价格数据[8,9] 和技术指标[10,11],使用机器学习和深度学习模型来预测股票价格序列;二是在上述的基础上,加入自然语言处理,在时序数据的基础上逐渐加入其他可以反映当前市场情况的变量,比如说投资者情绪、新闻数据等。Yang等人[12]通过随机森林算法评估因子特征的重要性,再将其输入到GRU(gated recurrent unit)中学习股票的动态特征并进行预测。Zhang等人[13]利用中国证券交易所中的股票新闻标题数作为输入,来预测第二天股票价格波动最高的概率。相关模型取得了一定的效果,但是目前还存在以下问题:

a)采用手工构造的限维特征,目前大多数模型采用的是单纯数字或文本特征,这些特征来自于股票的市场描述或价格波动,基于这些特征的模型在表示股票价值变化方面存在局限性,从而导致模型的预测性能不佳。

b)股票市场具有大规模,有着难以捕捉的整体联动的特性。仅通过个体特征嵌入可能会较难把握住整体股票行情市场,特别是股票之间的联动和价值一致性趋势等,不能在单纯手工构造的限维特征得到体现。

图1所展示的是英特尔和英伟达股价增长趋势,两者同属于半导体产品与设备的龙头企业,在同一行业下,涨跌趋势几乎相同;而微软作为全球软件服务行业的顶尖企业,其涨跌趋势与英特尔和英伟达几乎同起同落,其原因可能是微软的商业运作需要大量的半导体芯片, 三个机构之间形成了供给关系,虽然处于不同行业,但价格变化之间存在着潜在关联。随着图学习的应用越来越广泛,新的图概念的提出为图的发展上升了一个层次。异构网络[14]在图深度学习上的应用也越来越广泛,在金融领域也同样具有普适性。

异构信息网络是由多种类型的节点或边组成的复杂网络。股票市场包括来自各种行业的公司,如计算机、金融、能源、医疗保健等,这些公司的多样性导致了市场的多元化,而股票市场本身可以看作是一个具有多元主体以及主体之间关系信息丰富的复杂金融网络,并且通过市场行情反馈出的大量辅助信息也包含潜在的网络信息。因此对这种多元多关系的股票网络进行动态异构网络建模,不仅保留了股票网络中主体和关系特征,并且有效融合了实时的行情辅助信息,从而有效缓解了节点形式单一且缺失信息的问题,并且在一定程度上提高了股票网络的可解释性。基于从股票市场整体和关联分析基础出发,本文提出了基于动态异构网络来构建模型,从而实现有效的股价预测,主要贡献如下:

a)为了捕捉股票市场中价格的动态变化趋势。本文考虑了股票时序特征,将涨跌趋势用编码的方式加入到节点信息中。

b)构建金融相似性图,考虑到影响不同股票之间潜在的结构因素,为异构图中附加额外金融信息,有效捕获了动态股票市场中复杂的市场行为和结构演化特征。

c)异构图配合元路径,能够通过金融尺度特定地进行信息传递,更好地学习股票内在的不同异构属性的表示。

早期金融市场的研究者们主要运用机器学习模型来拟合股票时序数据,随着深度学习[15,16]的广泛发展与应用,研究者们将注意力转向神经网络领域。LSTM(long short-term me-mory)在数据的处理计算过程中,更能捕捉到时间维度中的信息,但机器学习模型仍然被广泛用于与深度学习模型进行比较的基准。根据笔者调研,本文主要介绍三种在股票预测方面使用到的建模思路:从技术选型来看,一是通过支持向量机(support vector machine)或者决策树(decision tree,DT)等单一机器学习方法或者多种机器学习方法混合模型;二是使用自然语言处理后的文本数据,结合深度学习混合模型进行预测;三是基于图表示的深度学习模型。

Nayak等人[17]使用部分金融数据作为特征,采用支持向量机、Logistic回归(Logistic regression)和提升树(Boosting tree)模型对银行业、石油、矿产行业的股票进行涨跌预测。Ji等人[18]在18个技术指标作为原始特征,提出了基于小波去噪对技术指标进行改进的两阶段自适应特征选择方法。Song等人[19]使用一种新的SPCA(sparse principal component analysis)主成分分析来聚合情绪相关变量中的公共信息,并在预处理中消除了可能大幅改变情绪指数的常见噪声分量,能较好地预测出中国股市实际的波动性。Fang等人[20]通过最大化自适应lasso惩罚对数似然函数来选择对长期股市波动性影响最强的变量,构建具有变量选择功能的GARCH-MIDAS(GARCH with maximizing adaptive-lasso penalty)模型来提高对股市长期波动的预测能力。

Xu等人[21]提出了一种新的递归卷积神经网络来预测股票市场的趋势,该模型可以从股票市场的信息自动捕捉有用的新闻并加入实体嵌入。Li等人[22]通过分析文本新闻文章学习情绪向量,并构建了新闻金融领域特定情绪词典对新闻情绪进行了更好的学习。Chang等人[23]提出了以专家评论中的情绪价值作为股价预测的基础。Du等人[24]提出一种具有事件分布的News-Stock嵌入空间,以股票作为对象来获取各类事件分布,计算出股票的实体嵌入,借此降低股票投资组合风险。Lin等人[25]根据财经新闻对比了四种不同的文本特征表示,分别是TF-IDF(term frequency-inverse document frequency),word2vec(word embeddings),ELMo(embeddings from language model),BERT(bidirectional encoder representations from transformer),用于生成SVM,CNN(convolutional neural network)和LSTM的输入,使用的时间维度不同,不同模型的AUC(area under curve)指标有明显差异。

Feng等人[26]通过从文本数据中提取股票之间的关系,构建一个股票图,使用图神经网络进行股票收益预测。 Kim等人[27]提出了一个基于股票预测的层次注意网络HATS(hierarchical graph attention network for stock),它使用关系数据进行股票市场预测,通过有选择地聚合不同关系类型的信息,并将这些信息添加到每个公司的表示中,被用作具有初始化节点表示的关系建模,通过图分类任务来预测个股价格和市场指数的走势。Ma等人[28]提出了一个属性驱动的模糊超图网络AFHGN(attribute-driven fuzzy hypergraph network),AFHGN通过模糊聚类构造关联矩阵,用相似度来表示超边关联的程度,并在图卷积中引入了一个属性驱动门来模拟股票在实际市场中的影响。

随着网络科学的兴起,股票结构可以被建模成复杂网络的形式[29]。对复杂网络的研究可以有效地帮助分析股票市场丰富的特性。上述模型股票预测领域也取得了部分成果,但是上述模型仅考虑到了对时序数据进行计算,或是仅考虑股票之间的单一结构关系[30]。由于股票市场通常是具有多种类型的实体类型和复杂的边关系的一个系统,若是单纯地将股票市场视为同质网络,可能会遗漏丰富的潜在信息,导致生成嵌入的单一性。

1 动态异构网络股价预测模型

股票信息以及交易的过程往往是公开且透明的,在相应的各大交易所以及专业的股票研究投资终端中可直接访问。本文分别在中国A股市场、美股一级市场NASDAQ和NYSE中筛选股票,股票规模约9 185条。本文应用到的数据结构分为股票属性和行情技术指标两种。股票属性主要包括股票代码、上市地域、所属证监会行业指数名称三种股票静态属性;行情技术指标包括日个股收盘价、日个股交易股数、日个股涨跌幅以及日个股回报率四种股票动态技术指标。

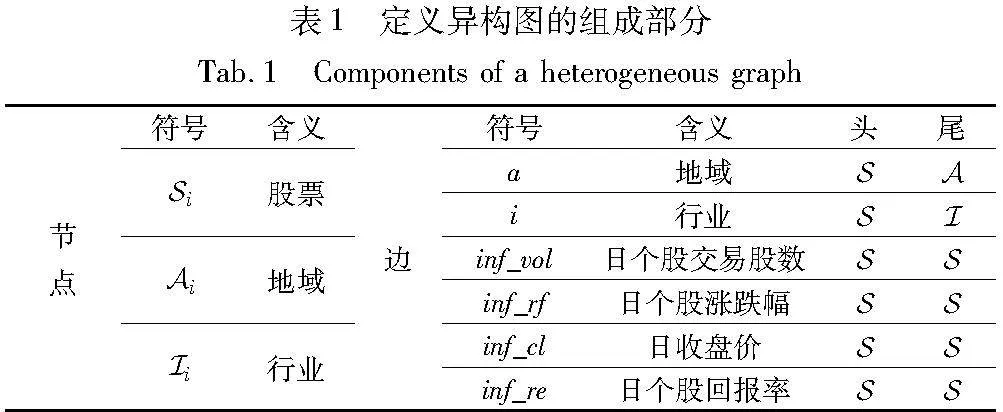

具体地,对股票、行业以及地域三类实体进行异构节点编码,分别获得三种实体中不同子类型的唯一标识,编码符号如表1所示,例如Euclid Math OneIAp16代表的是行业中的计算机行业;异构边的构建除了连接地域、行业等静态属性节点之外,额外补充通过计算五种股票动态技术指标,筛选出与该只股票指标相关性最大的另一只股票,丰富异构图中已有的边信息,详细的股票指标相关性计算见1.2节。对此,本文通过基于股票属性和技术指标特征构建股票市场动态异构网络。

构建的股票市场动态异构网络的节点包含了股票市场的交易目标和目标的特定性质,边包含潜在语义信息,基于此,可以通过特定的元路径集合{0,1,…,P}实现节点-边-节点之间的消息传递,为股票节点的时序价格序列上带来额外的行情附加信息,生成最终嵌入Z,综合多方面的信息融合来实现股票的涨跌预测。

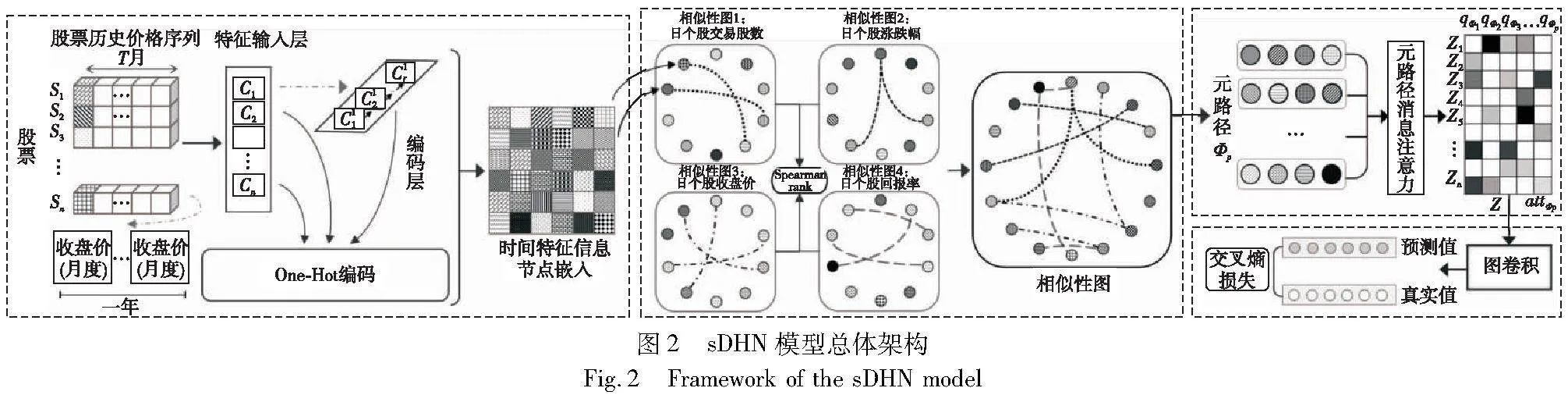

在股票预测等金融场景中,异构信息网络(heterogeneous information network)能够对多源异构信息[31]进行建模。通过节点和边的连接属性来表示它们之间的关联关系,将不同类型的实体和关系组织成一个网络结构,这种网络结构可以更好地反映股票等金融实体之间的复杂联系,包括股票与股票、股票与财务指标、股票与行业和地域等信息关联。通过HIN可以赋予节点和边不同的金融知识概念,能更全面地捕捉到这些关系,从而提高股票预测模型的精度和可解释性。基于股票市场动态异构网络,本文提出sDHN(stock dynamic heterogeneous network)股票预测模型,模型整体架构由时间特征信息节点嵌入、异构节点金融相似性图、基于注意力的元路径消息聚合模块三部分组成。具体来说,首先在异构图中每个股票节点中加入时间信息,生成具有动态时间信息的节点嵌入;再通过不同股票技术指标计算得出节点相似性,构建节点金融相似性图,注入到原金融异构图中,丰富异构图中的信息存储;最后聚合前两个模块得到的异构图,通过不同元路径进行图采样,使用注意力对不同元路径本身代表的语义消息的重要性进行加权,输入到图卷积网络中完成对股票涨跌的预测。模型的总体架构如图2所示。

1.1 时间特征信息节点嵌入

股票价格数据具有非线性和高波动性的特点,从原始股票价格提取有效信息,学习其价格趋势特征,这些信息能更好地代表每只股票的历史价格信息,降低数据的复杂性。本文以半个月的时间间隔下的股票收盘价作为原始价格数据,利用One-Hot的编码方式对历史股票价格数据进行编码,以获得有效的股票价格趋势嵌入。

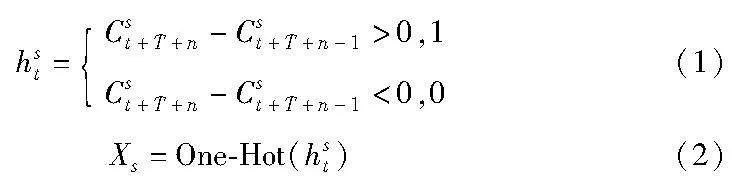

One-Hot编码是一种常用的数据编码方式,用于将离散的分类特征表示为二进制向量,即将每个分类变量的取值转换为一个唯一的整数标识,并将其表示为一个只有一个元素为1其他元素为0的向量。输入股票的历史价格序列Cst={Cst,Cst+T,Cst+T+1,Cst+T+2,…,Cst+T+n}代表股票每月的收盘价,其中T=15是时间窗口长度,n={0,1,2,…,23}代表时间维度。将 Cst与下一时间间隔 Cst+T进行对比,生成隐含历史趋势的时序嵌入 hst={hst,hst+T,hst+T+1…,hst+T+n},hst将输入到编码层进行One-Hot编码,将特征进行向量化,生成Xs,使得不同时间段内的特征之间通过离散化度量能够更加方便地进行处理。

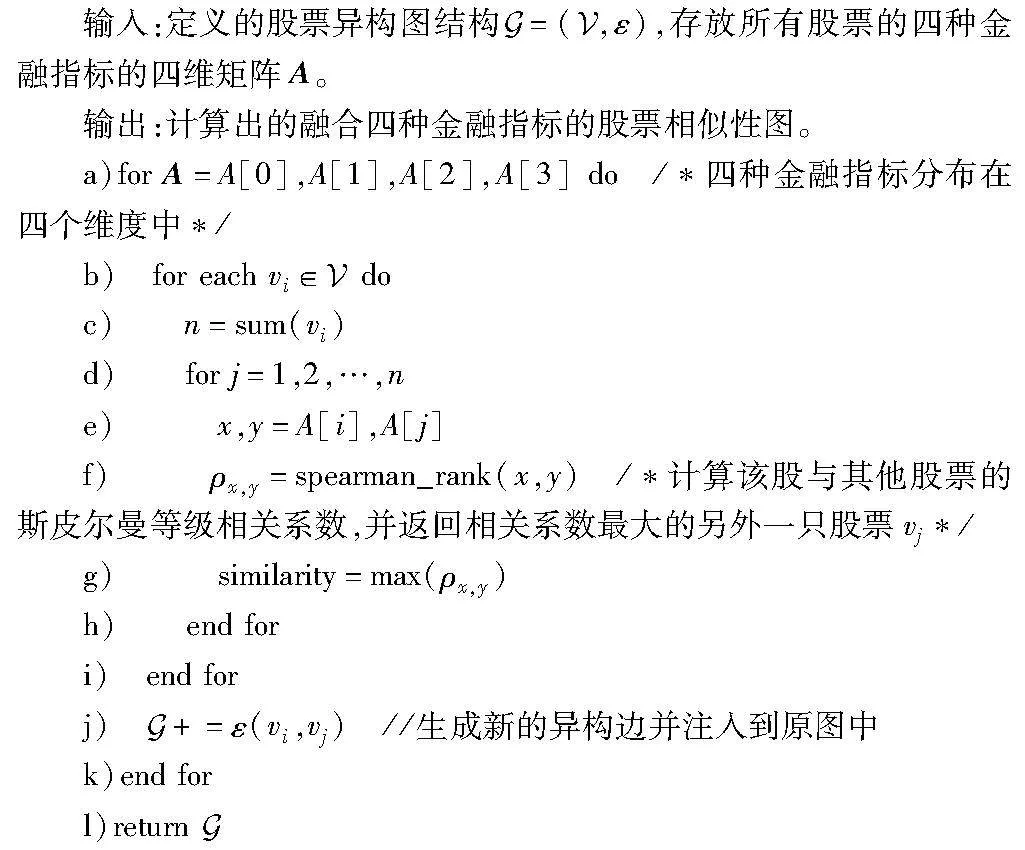

1.2 异构节点金融相似性图

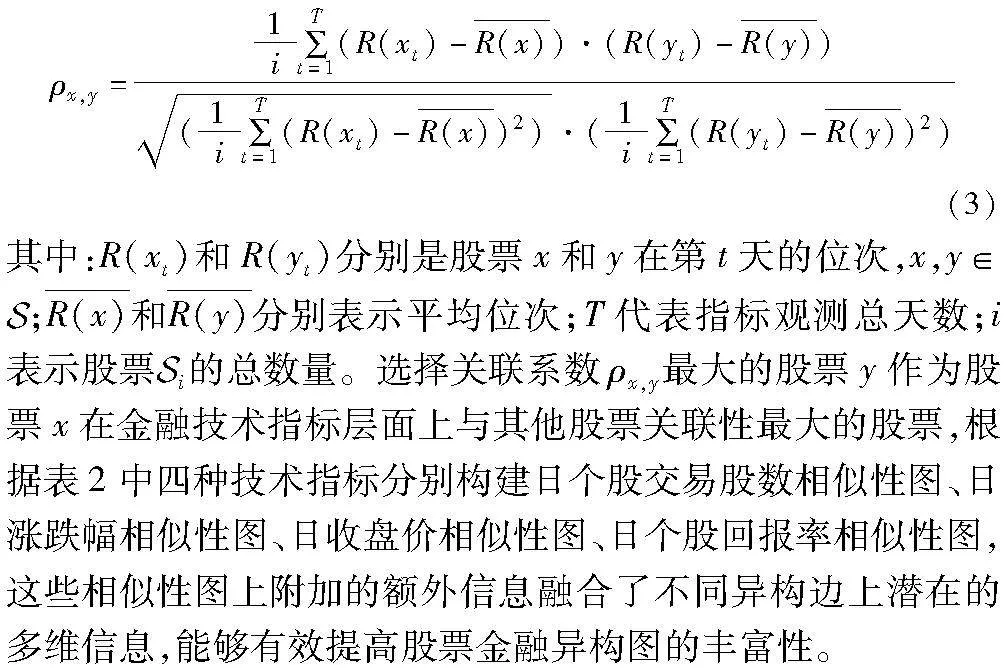

在金融领域中的网络结构通常是大规模的无标度网络,即少部分重要的金融机构中体现出影响力较大,而普通的金融机构则拥有少数连接,这可能会使网络中使用的元路径长度过短,从而导致传递信息缺失。公司在图中表示为节点,其中每个节点内部都蕴涵着丰富的金融属性,任意两家公司股票的技术指标之间都可能存在各种相似之处。然而,股票网络中有限的规模和明确的公司相似性暗示的缺乏,可能会限制其整体网络的连通性。为了解决这个问题,本文建立了节点金融相似性图,在其异构边中包含了不同金融指标之间的相似性关系,每种相似性关系的具体含义如表2所示。

为了度量上述金融指标下股票的相似程度,本文使用Spearman_rank相关系数来计算股票金融指标的相关性。Spearman_rank相关系数通常被用来量化两列数据单调依赖程度的非参数指标,基于两个变量的排序顺序而不是具体数值大小来计算相关性,适用于非线性关系或异常值较多的股票市场。首先将原始的金融数据当日范围内转换成对应的等级数据,根据前后等级差值的平方和来计算Spearman_rank相关系数,具体计算公式如下:

1.3 基于注意力的元路径消息聚合模块

金融动态异构图中的每个节点都包含股票数据的时间信息,仅关注于时序信息的股票节点嵌入不能完全反映市场的复杂情况,可能会忽视其他行业或市场因素对该股票的影响。为了学习更全面的节点嵌入,需要聚合不同元路径隐含的多个属性和技术指标层面代表的语义消息。为了解决异构图中元路径选择和消息聚合的挑战,本文构建了基于注意力的元路径消息聚合模块,以自动学习不同元路径的重要性,并将它们包含的语义消息融合到金融场景中。

将最终得到的聚合多维消息的嵌入输入到预测层中,将标记了股票涨跌的真实值和预测值进行交叉熵最小化,损失函数如下:

其中:C为分类器的参数;L是标签类别数;Yl和Zl是已标记节点的标签和嵌入(真实值和预测值)。通过反向传播算法进行迭代训练来优化所提出的模型。

综上所述,基于动态异构网络的股票预测模型sDHN中共涉及到3个模块算法,提供的伪代码如下:

算法1 具有时间特征信息的节点嵌入算法

算法2 异构金融相似性图框架算法

算法3 基于注意力的元路径消息聚合算法

2 实验设计与结果分析

2.1 数据集

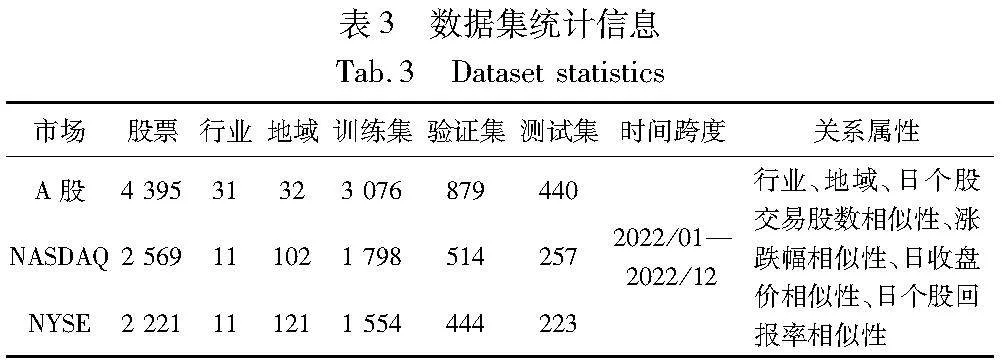

为了验证sDHN模型在真实金融网络中的性能和准确度,在全球股市较具有代表性的三个股票市场数据集上进行涨跌二分类预测,包括中国A股、纳斯达克(NASDAQ)和纽约证券交易所(NYSE)公开的股票数据。其中所有的股票数据均来自中国互联网财经资讯门户东方财富网旗下的Choice数据终端,东方Choice金融终端的数据主要来自于权威的金融市场数据提供商和相关机构,包括交易所、金融信息服务公司以及政府监管机构等,这些数据源被大部分金融机构、学术研究机构和专业投资者们广泛认可。其中:A股的股票数量有4 395只,其关系属性中的行业个数为31个,地域分布个数为32个;NASDAQ数据集中的股票数量为2 569只,行业个数为11个,地域分布个数为102个;NYSE中的股票数量为2 221只,行业个数为11个,地域分布个数为121个;日个股交易股数相似性、涨跌幅相似性、日收盘价相似性、日个股回报率相似性个数分别与股票数量相等。

三个数据集的时间跨度均为2022年1月—2022年12月,使用的均为公开数据,模型以半个月作为时间间隔,将2022年1月初至2022年12月中旬间所有的行情数据作为训练样本数据集,以2022年12月底的股票收盘价,对比上个时间间隔下的股票收盘价,将股票的涨跌趋势作为预测标签。

本文基于上述数据构建动态异构金融网络图,同时剔除在2022年中一个月内交易数据缺失超过10天的股票,目的是减少因异常数据导致的交易信息误判,以最真实的数据还原交易场景。除此之外,由于股票交易中存在休市日,也可能导致某一天的交易数据缺失,对此则采取最近邻的交易数据进行补充,最大限度地确保数据的准确性和一致性。整个数据集分为三个部分,其中70%的数据用于训练,20%的数据用于验证,剩下10%的数据用于测试。此外,本文分别对三个数据集中的所有节点规定了位置掩码,确保当前节点只能在随机选取后的训练集、验证集、测试集范围内进行训练,从而避免了在训练过程中出现数据泄露问题。所构建的股票异构金融网络的详细信息如表3所示。

2.2 基线模型

为了评估本文sDHN模型的性能,本文与股票价格预测中经典且广泛使用的技术分析、机器学习和深度学习模型进行对比实验。具体来说,首先选用了两个传统的股票预测技术指标作为基线模型:

a)MOM[32]:动量线(momentum)可以视为一段期间内,股价涨跌变动的惯性,即使用上一个收盘价减去t天前的收盘价,然后将这个正值或负值绘制在零线周围,通过比较零线反映股价未来走势。

b)MR[33]:均值回归(mean reversion)是识别到价格偏离其历史平均值过多的情况下,预测其趋势会逆转的一种策略。

机器学习中通常将历史的价格时序数据作为输入,训练分类器来预测股价的涨跌趋势。接下来进一步对比五种经典分类或回归模型:

c)SVM[34]:支持向量机是经典的机器学习算法,经常应用于二分类问题,在股票涨跌预测中同样适用,其中一类表示涨,另一类表示跌。

d)XGBoost[35]:XGBoost是机器学习领域有效的集成学习算法,根据预测模型输出的涨跌标签或概率值来判断股票的涨跌趋势。

e)LSTM[36]:使用LSTM(long short-term memory)在股票价格预测领域十分流行,因为LSTM引入了记忆单元(memory cell)和遗忘门(forget gate)来记录和保存时序数据特征,这使得LSTM能够更好地处理和捕捉时间序列数据中的长期依赖关系。可以通过价格预测与前一天收盘价进行比较,来预测股票的涨跌。

f)GRU[37]:GRU(gated recurrent unit)和LSTM是RNN(recurrent neural network)常见的两种变体,由于GRU使用的参数和门控单元更少,在训练计算中更加高效。通常是将股票的每日收盘价作为时序特征进行输入,来预测下一个交易日的收盘价。

g)Attention[38]:注意力机制通过赋予股票价格时序数据在不同时间步的输入权重来动态地选择和聚焦于关键信息,将注意力权重看作是每个时间节点重要性的度量,最后通过计算加权和来对股价整体趋势进行预测。

此外,本文也对比了其他三种基于股票关系构建图网络的深度学习算法:

h)GCN[39]:GCN(graph convolutional network)使用LSTM网络对股票的历史价格数据进行编码,然后将结果输入GCN,根据股票关系图进行学习。

i)TGC[26]:TGC(temporal graph convolution)时间图卷积框架通过捕捉动量溢出效应,并以一种时间敏感的方式编码股票关系,构建了一个基于上市公司的同构市场图,用于预测股票走势。

j)STHGCN[40]:时空超图卷积(spatiotemporal hypergraph graph convolutional network)通过超图对股票的行业归属关系进行建模,并引入了门控时间卷积来捕获股票价格特征中的时间依赖性。

2.3 实验设置

本文使用Intel CoreTM i7-6800k的CPU训练环境进行实验,内存大小为65 536 MB,Linux操作系统版本号为Ubuntu 5.4.0。

sDHN模型由PyTorch 1.9.0中的DGL模块实现,对于本文模型,元路径设置为16条,长度为2。Adam随机初始化参数并进行优化,模型训练中需要设置的超参数分别有:学习率设置为0.005,注意力头数为8,dropout的概率为0.2,批处理大小为100,epoch次数设置为150,并使用早停策略,patience设置为100,即损失在连续100个epoch下没有减少,则停止训练。

2.4 实验结果与分析

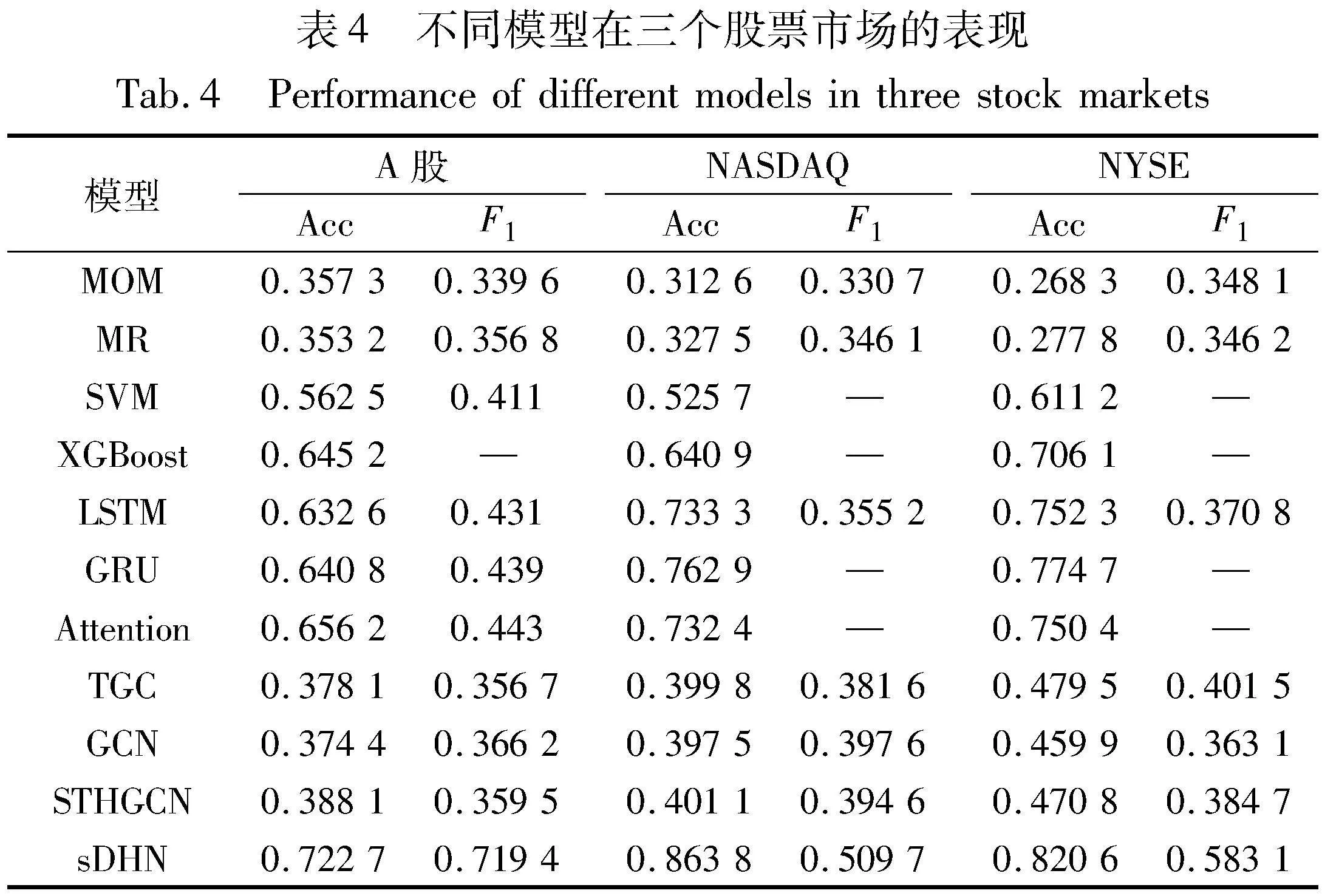

本文sDHN模型在中国A股市场、NASDAQ和纽约证券交易所三个数据集上进行实验,分别与2.2节给出的十种基线模型进行对比,结果如表4所示。实验结果表明,本文模型在三个数据集上的表现都优于其他模型,在A股数据集上,本文模型比其他基线模型在准确率上高出uTHQxNWygzn1sfvAucEPVBpq98sJkz9NTT2KvfFsm1s=7%~16%,在NASDAQ数据集上,准确率则比其他模型高出10%~34%,而在NYSE数据集上,准确率比其他模型高出5%~21%。这表明仅依托于股票的属性或是时序价格数据,对价格预测的准确性是有限的,忽略股票之间的潜在联系可能会导致价格评判的片面性,而整体市场的行情影响对股票而言也是极其重要的,本文模型使用的异构网络为股票间的联系提供了额外信息,在图拓扑结构上与股票交易场景也具有较高的适配性,并且也在股票节点中加入时序价格信息,补充了模型的时间价格判别能力。从实验结果可以看出,与上述基线模型相比,sDHN模型展示出更好的性能,说明金融异构网络的构建在模拟股票预测场景中起着非常重要的作用。

2.4.1 模型参数对比

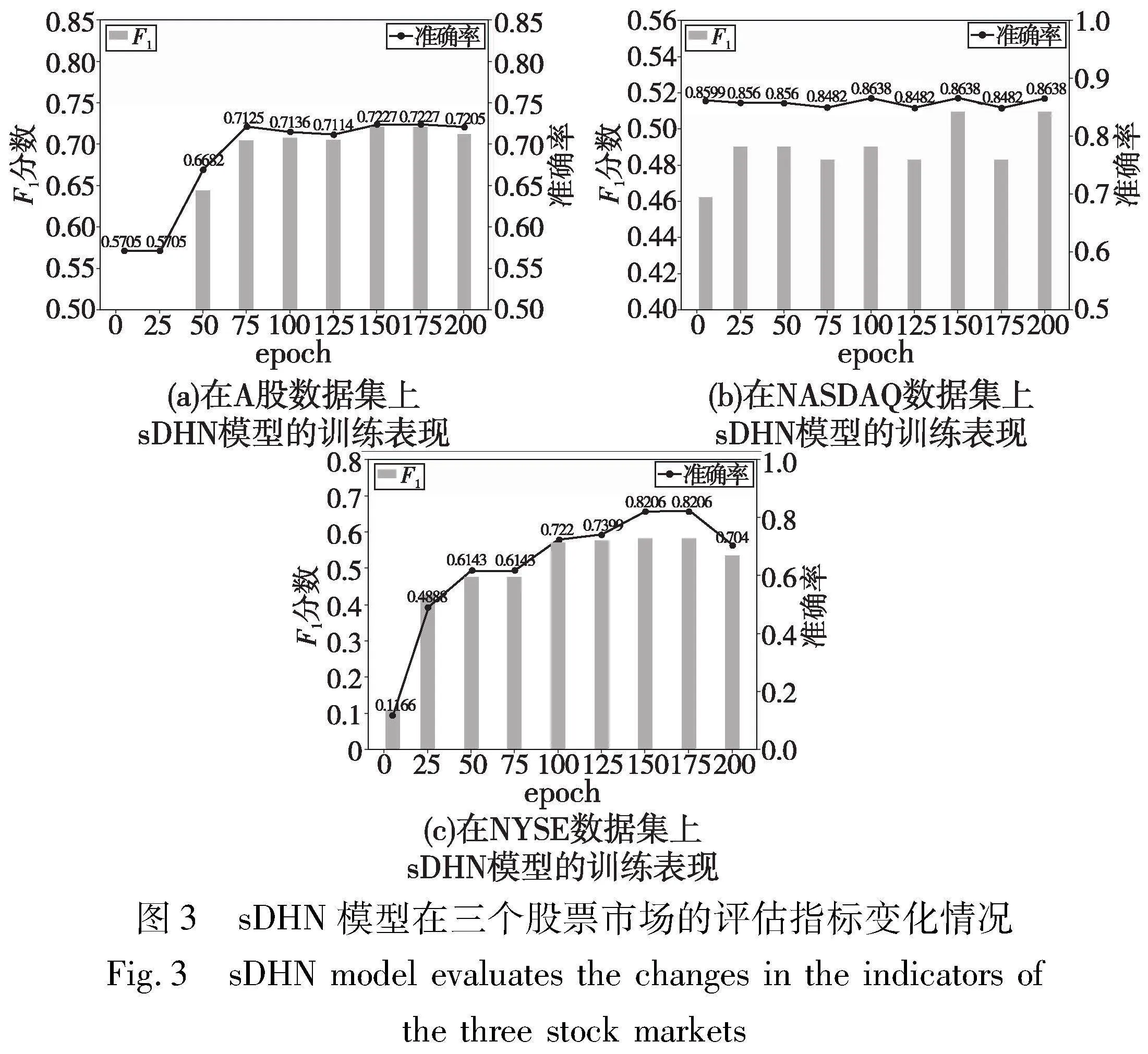

本节中分别对比在不同参数设置下的sDHN模型效能的评估,在A股、NASDAQ和NYSE三个数据集上进行实验,实验结果如图3所示。

如图3所示,每个子图的x轴代表训练的epoch数,左y轴代表的是模型的F1-score,右y轴代表的是模型的准确率。图3分别给出本文模型在3个数据集上不同训练epoch下分类评估指标的变化情况。

首先将模型的学习率固定为0.005,并设置epoch∈{5,25,50,75,100,125,150,175,200},由于epoch设置的不同,包括Acc和F1-score在内的指标呈现出一定的变化趋势,其中,图3(a)(c)中A股的指标波动情况比图3(b)中NASDAQ更加明显,而且三者的ACC和F1-score的表现呈现出同步上升的趋势,而且当epoch=150时,模型实现出最好的性能,分别是Acc的0.722 7(A股)、0.863 8(NASDAQ)、0.820 6(NYSE)和F1-score的0.719 4(A股)、0.509 7(NASDAQ)、0.583 1(NYSE)。但是当epoch大于150时,模型性能一致处于饱和状态,在图3(b)的NASDAQ和图3(c)的NYSE中F1-score上甚至一度出现下滑状态,并且随着模型训练的epoch增加,Acc整体并没有明显提高。这一实验结果表明,更大的参数不仅会带来额外的计算负担,而且也无法确保会带来更好的性能效果。

需要注意的是,本文选择epoch=150作为模型的最佳参数,综合度量了Acc和F1-score的性能表现、计算成本和过拟合。一般来说,对于股票预测任务,大部分人可能会更加关注准确率的大小,而忽视了F1-score对于正负样本的均衡性评估,股票市场独有的表现可能会导致极端情况(样本不均衡)的出现,即可能会随着某个产业的兴起或是热度提升,同一时期内出现价格一边倒的情况,这可能导致模型学习产生偏差性,所以加强对F1-score的重视程度,由图3(b)可知,当epoch=100时,模型的Acc已经达到了峰值,但是相较于epoch=175时模型的表现,F1-score却减少了2%,而epoch=200的性能与epoch=150的表现一致,然而却额外增加了50个epoch的计算代价,此外,在epoch=175时,模型性能出现了小幅下降的趋势,所以选择epoch=150作为模型性能表现的最佳参数。

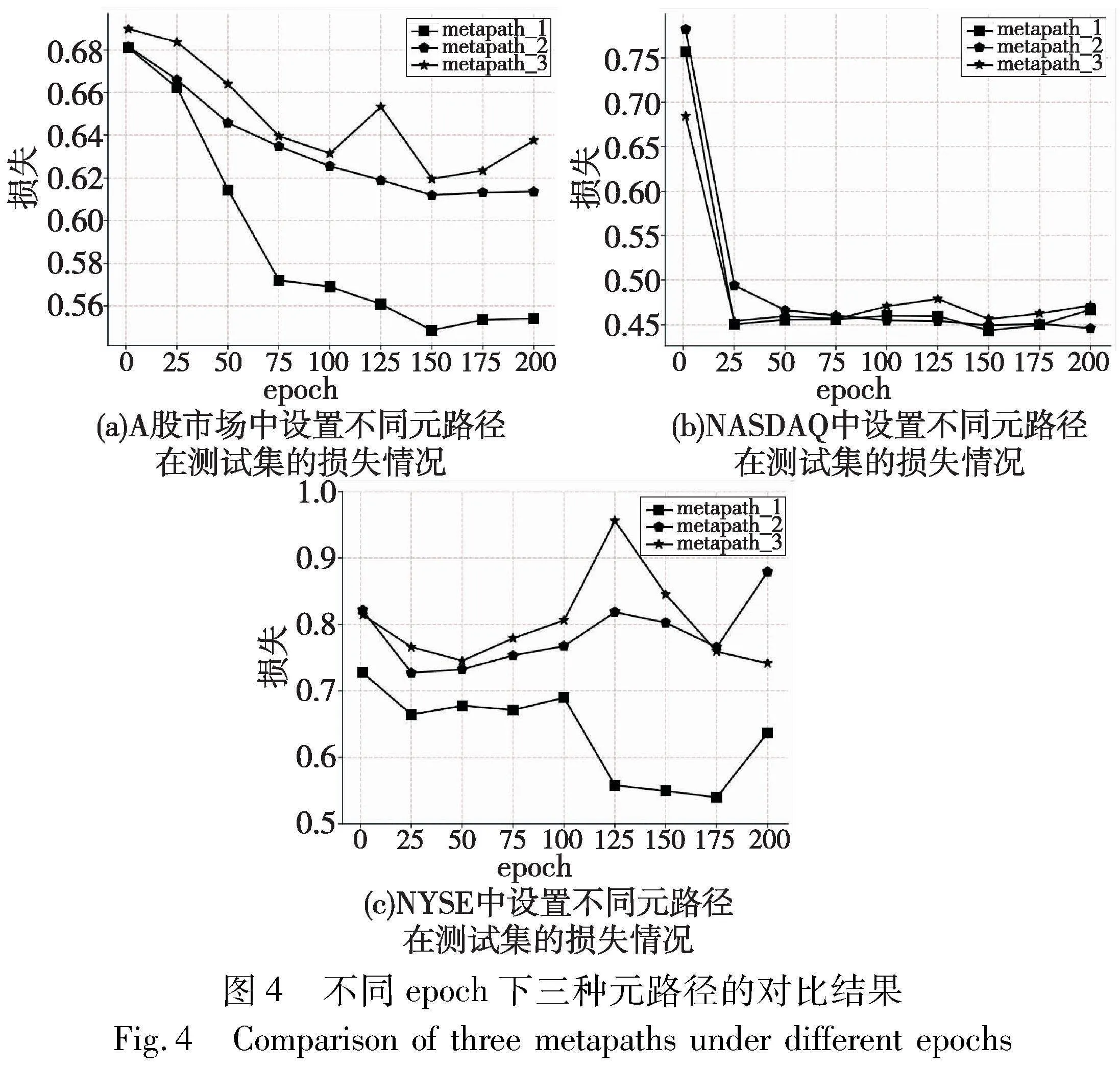

2.4.2 元路径对比

sDHN模型中考虑了金融技术指标的语义级注意力,以元路径的形式来实现,为了证明不同元路径对模型性能的影响,本文使用了三种不同形式的元路径进行比较,元路径详细的设置如表5所示,实验结果如图4所示,其中,x轴代表的是不同训练的epoch数,y轴代表的是在测试集中整体模型的loss变化情况。

可以看到,在图4(a)~(c)中的loss损失整体呈现下降趋势,在三个数据集中相比其他的元路径,meta path_1的loss损失下降最低,即使用matapath_1时,模型的预测结果与真实标签之间的差距最小,相较于matapath_2,matapath_1中的子路径数量更多,并且提供双向的信息反馈,帮助节点更好地聚合周围邻居所提供的表示信息;而相较于matapath_3,两条元路径都提供同等的语义信息,但是子路径的路径长度不同,matapath_3的路径长度更长,这会使当前节点获取到更远处的节点信息,但对于中小型异构图来说,可能导致异构图中符合该条元路径的子图数量减少,进而使得训练中节点获取到整体信息减少,使得模型性能下降。在图4(a)~(c)中的matapath_3都出现loss值短暂上升的情况,在这个阶段,模型可能会学习到错误或不理想的权重组合,导致loss值上升,但随后呈现下降趋势,这从侧面反映出训练过程中的patience机制对模型性能进行调整和优化。

2.4.3 相似性热图

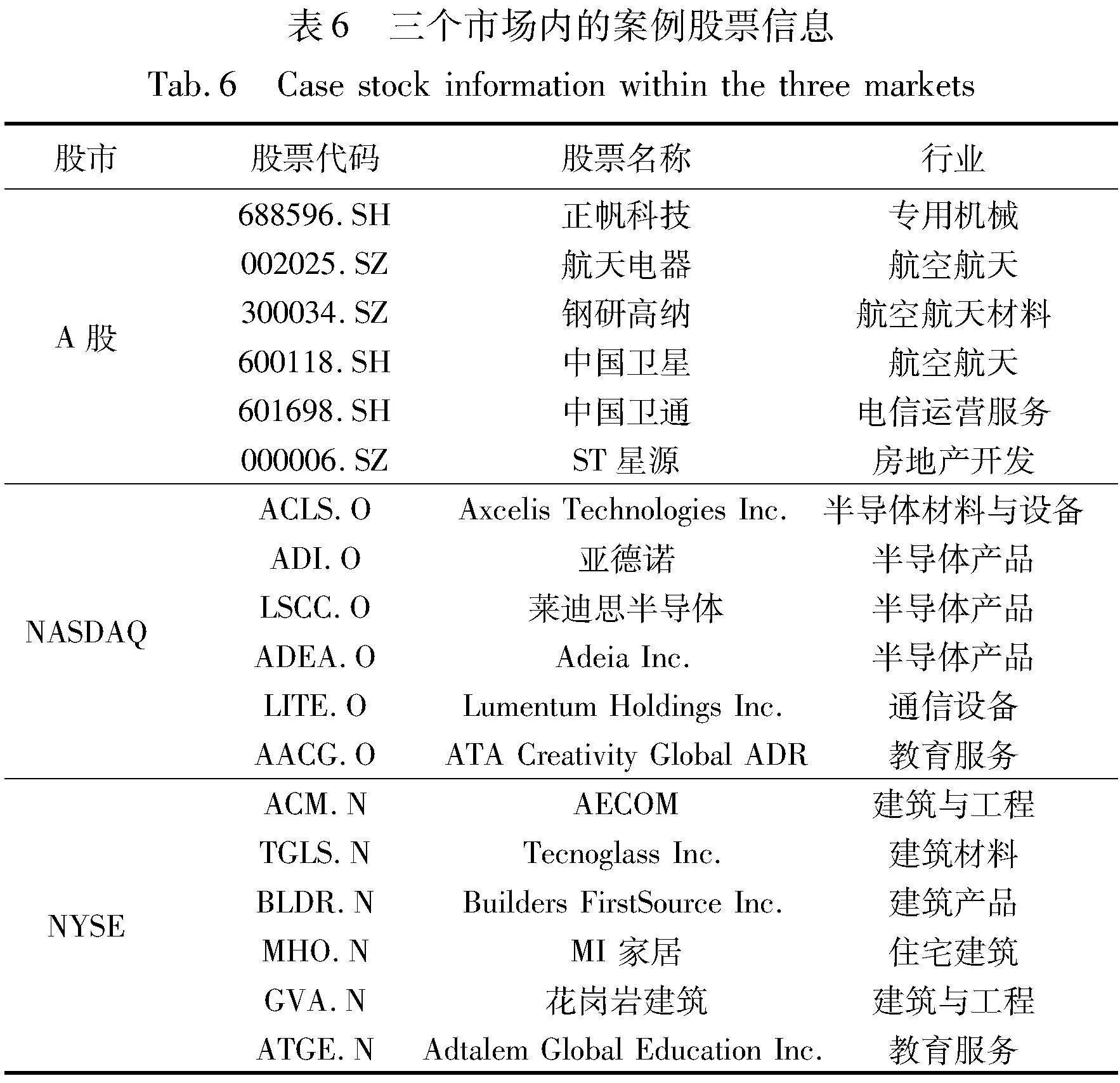

为了验证sDHN模型中构建的金融相似性图的合理性,本文在三个不同市场的数据集中挑选了6只案例股票作进一步分析,实验结果如图5所示,横纵轴分别是三个不同市场里的股票代码,案例股票的详细信息如表6所示。

图5(a)中可以看出,300034.SZ(钢研高纳)和002025.SZ(航天电器)的相关性系数为0.90,相同的是600118.SH(中国卫星)和601698.SH(中国卫通)的相关性高达0.96,表明金融相似性图模块可以识别出处于不同行业中的上下游业务关系,图5(b)中的ADEA.O(Adeia Inc.)和LITE.O(Lumentum Hol-dings Inc.)和图5(c)的MHO.N(MI 家居)和BLDR.N(Buil-ders FirstSource Inc.)也体现出与图5(a)类似的性质,在图5(a)~(c)中属于不同行业且在业务上没有直接关联的股票000006.SZ、AACG.O、ATGE.N(主营业务分别为房地产开发和教育服务),为其分配的相关性权值都较小,这在实际情况中是较为合理的情况。从而推断出通过相关性图可以有效地挖掘出股票之间潜在的业务相关性,也就是说,图中的相关性从认知层面上更加理性地推断出额外信息,而不是简单的高阶关系,这为预测模型的图结构注入更重要的信息。

3 结束语

本文将股票预测设置为二分类问题,以预测股票的涨跌趋势。利用现有的股票属性,从不同属性的交织中获取到重要信息是一项非常具有挑战性的任务,基于此,本文构建了不同关系类型的金融异构图来模拟股票之间各种复杂的关系,从图的角度衡量对股价变化的综合影响。针对股票的行情信息,本文基于股票市场中经典的金融指标构建了四种新的股票关系图,称为金融相似性图,该模块可以有效探索股票之间的市场内股票交易信息和收益情况的相似性,捕捉到不同类型股票之间的潜在联系,从结构上补充图中的行情信息;为了在图中进行信息挖掘,实现有效的信息融合,本文使用元路径将具有特定的金融技术指标语义传递到节点嵌入中,配合股票的时序价格特征并使用GNN来进行股票预测。本文在三个真实的股票市场数据集中进行大量实验,实验结果表明本文构建的 sDHN模型能缓解由于单只股票关系图的稀疏性而导致的有效信息不足的问题;金融相似性图可以有效学习到不同类型股票的业务相似性,所以能够较好地预测股票趋势。

在未来,将进一步探讨、改进或扩展股票间关系的、不同的构建方法。考虑到股票市场可能会短期快速变化的可能性,可以通过构建短期动态图来进行建模,以提高模型的性能。

参考文献:

[1]Moshirian F, Tian Xuan, Zhang Bohui, et al. Stock market libera-lization and innovation[J]. Journal of Financial Economics, 2021, 139(3): 985-1014.

[2]Gao Yanzi, Wu Jiabing, Feng Zhichao, et al. A new BRB model for technical analysis of the stock market[J]. Intelligent Systems with Applications, 2023, 2023(18): article ID 200198.

[3]Umar M, Mirza N, Rizvi S K A, et al. Asymmetric volatility structure of equity returns: evidence from an emerging market[J]. The Quarterly Review of Economics and Finance, 2023,87: 330-336.

[4]Kehinde T O, Chan F T S, Chung S H. Scientometric review and analysis of recent approaches to stock market forecasting: two decades survey[J]. Expert Systems with Applications, 2023, 213: article ID 119299.

[5]Mintarya L N, Halim J N M, Angie C, et al. Machine learning approaches in stock market prediction: a systematic literature review[J]. Procedia Computer Science, 2023,216: 96-102.

[6]Asgharian H, Christiansen C, Hou A J. The effect of uncertainty on stock market volatility and correlation[J]. Journal of Banking & Finance, 2023, 154: article ID 106929.

[7]Supsermpol P, Thajchayapong S, Chiadamrong N. Predicting financial performance for listed companies in Thailand during the transition period: a class-based approach using logistic regression and random forest algorithm[J]. Journal of Open Innovation: Technology, Market, and Complexity, 2023, 9(3): article ID 100130.

[8]Pang Bowen, Wei Wei, Li Xiang, et al. A representation-learning-based approach to predict stock price trend via dynamic spatiotemporal feature embedding[J]. Engineering Applications of Artificial Intelligence, 2023, 126: article ID 106849.

[9]Jiang Junji, Wu Likang, Zhao Hongke, et al. Forecasting movements of stock time series based on hidden state guided deep learning approach[J]. Information Processing & Management, 2023,60(3): article ID 103328.

[10]Peng Yaohao, Albuquerque P, Kimura H, et al. Feature selection and deep neural networks for stock price direction forecasting using technical analysis indicators[J]. Machine Learning with Applications, 202zcbuDBFRWNn0R6ClK1hA0w==1, 2021(5): article ID 100060.

[11]Stein T. Forecasting the equity premium with frequency-decomposed technical indicators[J]. International Journal of Forecasting, 2024, 40(1): 6-28.

[12]Yang Shuying, Guo Haiming, Li Junguang. CNN-GRUA-FC stock price forecast model based on multi-factor analysis[J]. Journal of Advanced Computational Intelligence and Intelligent Informa-tics, 2022, 26(4): 600-608.

[13]Zhang Daxing, Cai E. Improving stock price forecasting using a large volume of news headline text[J]. Computers, Materials & Con-tinua, 2021,69(3):3931-3943.

[14]Liu Jiawei, Shi Chuan, Yang Cheng, et al. A survey on heteroge-neous information network based recommender systems: concepts, methods, applications and resources[J]. AI Open, 2022, 3: 40-57.

[15]Kanwal A, Lau M, Sebastian N, et al. BiCuDNNLSTM-1dCNN—a hybrid deep learning-based predictive model for stock price prediction[J]. Expert Systems with Applications, 2022, 202: article ID 117123.

[16]Ma Chenyao, Yan Sheng. Deep learning in the Chinese stock market: the role of technical indicators[J]. Finance Research Letters, 2022, 2022(49): article ID 103025.

[17]Nayak A, Pai M, Pai R. Prediction models for Indian stock market[J]. Procedia Computer Science, 2016, 2016(89): 441-449.

[18]Ji Gang, Yu Jingmin, Hu Kai, et al. An adaptive feature selection schema using improved technical indicators for predicting stock price movements[J]. Expert Systems with Applications, 2022, 200: article ID 116941.

[19]Song Guowei, Zhao Tianlong, Wang Suwei, et al. Stock ranking prediction using a graph aggregation network based on stock price and stock relationship information[J]. Information Sciences, 2023, 643: article ID 119236.

[20]Fang Tong, Lee T H, Su Zhi. Predicting the long-term stock market volatility: a GARCH-MIDAS model with variable selection[J]. Journal of Empirical Finance, 2020,58: 36-49.

[21]Xu Bo, Zhang Dongyu, Zhang Shaowu, et al. Stock market trend prediction using recurrent convolutional neural networks[C]//Proc of the 7th CCF International Conference on Natural Language Processing and Chinese Computing. Berlin: Springer, 2018: 166-177.

[22]Li Xiaodong, Wu Pangjing, Wang Wenpeng. Incorporating stock prices and news sentiments for stock market prediction: a case of Hong Kong[J]. Information Processing & Management, 2020, 57(5): article ID 102212.

[23]Chang Zhihao, Zhang Zuping. Judging stock trends according to the sentiments of stock comments in expert forums[J]. Electronics, 2023, 12(3): 722.

[24]Du Xin, Tanaka-Ishii K. Stock portfolio selection balancing variance and tail risk via stock vector representation acquired from price data and texts[J]. Knowledge-Based Systems, 2022, 249: article ID 108917.

[25]Lin Weichao, Tsai C, Chen H. Factors affecting text mining based stock prediction: text feature representations, machine learning mo-dels, and news platforms[J]. Applied Soft Computing, 2022, 130: article ID 109673.

[26]Feng Fuli, He Xiangnan, Wang Xiang, et al. Temporal relational ranking for stock prediction[J]. ACM Trans on Information Systems, 2019, 37(2): 1-30.

[27]Kim R, So H, Jeong M, et al. Hats: a hierarchical graph attention network for stock movement prediction[EB/OL]. (2019-08-07)[2019-11-12]. https://arxiv.org/pdf/1908.07999.pdf.

[28]Ma Xiang, Zhao Tianlong, Guo Qiang, et al. Fuzzy hypergraph network for recommending top-K profitable stocks[J]. Information Sciences, 2022, 613(31): 239-255.

[29]Chen Wei, Hou Xiaoli, Jiang M, et al. Identifying systemically important financial institutions in complex network: a case study of Chinese stock market[J]. Emerging Markets Review, 2022, 50: article ID 100836.

[30]程海阳, 张建新, 孙启森,等. 基于深度跨模态信息融合网络的股票走势预测[J]. 计算机科学, 2023,50(5): 128-136. (Cheng Haiyang, Zhang Jianxin, Sun Qisen, et al. Deep cross-model information fusion network for stock trend prediction[J]. Computer Science, 2023, 50(5): 128-136.)

[31]Li Weimin, Liu Lu, Kevin W, et al. Preface of special issue on heterogeneous information network embedding and applications[J]. Future Generation Computer Systems, 2024, 152: 331-332.

[32]Moskowitz J, Ooi H, Pedersen H. Time series momentum[J]. Journal of financial economics, 2012, 104(2): 228-250.

[33]Feng Fuli, Chen Huimin, He Xiangnan, et al. Enhancing stock movement prediction with adversarial training[C]//Proc of the 28th International Joint Conference on Artificial Intelligence.Palo Alto,CA: AAAI Press, 2018: 5843-5849.

[34]周帆, 陈晓蝶, 钟婷,等. 面向金融科技的深度学习技术综述[J]. 计算机科学, 2022, 49(S2): 20-36. (Zhou Fan, Chen Xiaodie, Zhong Ting, et al. Survey of deep learning technologies for financial technology[J]. Computer Science, 2022, 49(S2): 20-36.)

[35]何泳, 李环. 改进的NSGA-Ⅲ-XGBoost算法在股票预测中的应用[J]. 计算机工程与应用, 2023, 59(18): 293-300. (He Yong, Li Huan. Application of improved NSGA-Ⅲ-XGBoost algorithm in stock forecasting[J]. Computer Engineering and Applications, 2023, 59(18): 293-300.)

[36]Nelson D, Pereira A, Oliveira R. Stock market’s price movement prediction with LSTM neural networks[C]//Proc of International Joint Conference on Neural Networks. Piscataway,NJ:IEEE Press, 2017: 1419-1426.

[37]Gao Ya, Wang Rong, Zhou Enmin. Stock prediction based on optimized LSTM and GRU models[J]. Scientific Programming, 2021(4): article ID 4055281.

[38]Teng Xiao, Zhang Xiang, Luo Zhigang. Multi-scale local cues and hierarchical attention-based LSTM for stock price trend prediction[J]. Neurocomputing, 2022, 505: 92-100.

[39]Chen Yingmei, Wei Zhongyu, Huang Xuanjing. Incorporating corporation relationship via graph convolutional neural networks for stock price prediction[C]//Proc of the 27th ACM International Conference on Information and Knowledge Management. New York: ACM Press, 2018: 1655-1658.

[40]Sawhney R, Agarwal S, Wadhwa A, et al. Spatiotemporal hypergraph convolution network for stock movement forecasting[C]//Proc of IEEE International Conference on Data Mining. Piscataway,NJ:IEEE Press, 2020: 482-491.