ESG视角下的企业共享价值创造动态演进

2024-08-09简冠群郑希雅

【摘要】在“共建、 共治、 共享”的社会治理下, 更多企业将传统“唯利是图”的价值创造升级为“义利并重”的共享价值创造。以伊利股份为例, 通过对其不同生命周期阶段ESG驱动因素、 ESG表现及价值创造进行分析, 构建出ESG视角下企业共享价值创造动态演进机制。研究发现: 从萌芽期到成长期, 企业从“唯利是图”的价值创造变为“义利并重”的共享价值创造可以解构为经济价值到社会价值、 环境价值的升级。ESG驱动因素和ESG表现在企业价值创造演进过程中产生了重要的作用, 具体表现为: 企业在不同发展时期, 通过“公司禀赋、 社会因素、 政策环境”的驱动形成“理念融合—制度耦合—行为契合”的ESG表现动态演进过程, 最终促进企业共享价值创造的实现。据此, 对企业ESG与价值创造的研究从静态讨论扩展为动态演进分析。

【关键词】企业生命周期;ESG;共享价值;动态演进;伊利股份

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2024)15-0097-6

一、 引言

“十四五”规划中, 我国政府已将推动绿色发展、 实现共同富裕和推动共享经济发展纳入发展重点。在党的二十大报告中, 习近平总书记将全体人民共同富裕、 人与自然和谐共生的现代化列入新时代新征程中国共产党的使命任务中。在此背景下, 越来越多的企业开始转变价值创造观念, 将经济、 社会和环境层面的可持续发展纳入企业发展中, 如何实现共享价值创造成为企业亟待解决的问题。

价值创造是企业存在的正当性(黄世忠,2021)。企业进行价值创造前应明确“为谁创造”的问题, 对此主要存在股东至上主义及利益攸关者主义两种观点, 是对经济价值与环境、 社会价值之间的权衡。传统价值创造从股东利益最大化出发, 忽略了共享价值创造的意义。根据我国可持续和高质量发展战略, 学者们意识到企业需要建立共享价值创造体系, 强调经济、 环境和社会价值三者的平衡。而ESG作为生态环境、 社会责任与公司治理三方面综合能力的评价指标, 可以更全面地考虑企业的社会影响和环境因素(刘怡等,2023), 同时也被越来越多的投资者和企业作为投资和商业决策的重要考量。 因此, 将ESG嵌入企业共享价值创造, 能够为打造可持续高质量发展的企业带来契机, 而企业承担ESG责任进而创造共享价值是一系列的有机动态过程(黄世忠,2023), 需要挖掘ESG视角下共享价值创造的动态演进过程, 进而得出企业共享价值创造实现的有效机制。

基于此, 本文从伊利股份发展历程出发, 基于ESG视角探索企业在不同生命周期共享价值创造的实现路径, 尝试为企业实现共享价值创造提供参考, 同时为理论研究提供启发性样本。

二、 文献综述

21世纪以来, 企业价值创造由传统的价值链、 价值网扩展至整个商业生态系统乃至社会生态系统(阳镇和陈劲,2023), 传统价值创造开始转向共享价值创造。共享价值创造(CSV)最早由Kramer和Porter提出, 共享价值能同时产生社会价值和经济价值(Hamid和Stanley,2022), 可以通过履行社会和环境责任来增强企业竞争力(Li等,2023)。共享价值创造是企业社会责任(CSR)的进一步发展(Ririn和Kezia,2017), 是一种高阶的企业社会责任范式(肖红军,2020), 其将社会责任融入企业商业模式(陈江和郭惠武,2023), 通过同时创造经济价值和社会价值来扩大共享价值的总量(Kim和Lim,2020)。

ESG是从环境、 社会和公司治理三个维度评价企业发展情况的指标。从信息披露角度来看, 企业ESG信息披露自愿性不高且存在许多问题(赵雨豪,2023)。企业发行绿色债券(葛春瑞和韩君,2023)、 企业数字化(张萌和宋顺林,2023)等可以对提升ESG表现起到促进作用, 而ESG表现提升可以抑制企业杠杆操纵(陈琪等,2024)、 降低股价崩盘风险(张曾莲和冯勇杰,2024)、 促进企业创新(刘晓慧和陈艳,2024)、 提升企业全要素生产率(王三兴和王子明,2023)等。学术界普遍认为ESG具有价值创造功能(白雄等,2022), 企业ESG表现可以显著提升企业价值(陈红和张凌霄,2023), 企业ESG得分越高, 企业价值越高(易闻昱等,2023)。ESG可以传递以往企业财务绩效无法呈现的价值追求(林琳等,2023), ESG表现良好意味着企业能够创造更多的经济效益和更高的企业价值(刘怡等,2023)。随着ESG理念的兴起, 价值创造导向从单元转向多元, 价值创造范畴从内涵向外延拓展, 价值创造动因从内部向外部延伸(黄世忠,2021)。ESG视角下的价值创造已扩展为经济、 社会与环境构成的共享价值创造(阳镇和陈劲,2023)。

综上所述, ESG视角下的企业共享价值创造是在内外部因素的共同驱动下, 通过提升ESG表现实现企业经济价值、 社会价值与环境价值的全面创造, 但企业所处的发展阶段不同, 其共享价值创造的能力也存在异质性。因此, 厘清ESG视角下企业共享价值创造的动态演进过程具有重大意义。

三、 研究设计

(一) 研究方法选择

本文旨在探索ESG视角下企业共享价值创造实现机制的问题, 案例研究可以加深对事件的理解和把握, 归纳总结出其中的规律。同时, 采用扎根理论进行编码分析, 通过概念的指向、 变化和饱和发现案例企业如何基于ESG理念实现共享价值创造, 可以帮助理解企业共享价值创造实现的过程。

(二) 案例选择

从案例选取的典型性、 代表性和启发性及理论抽样原则出发, 依据研究主题选择伊利股份(简称“伊利”)为案例企业。①典型性。在2023年发布的《年度ESG行动报告》中, 伊利入选“中国ESG上市公司先锋100”并位列中国食品行业第一; 2023年, 伊利举办行业内首个“ESG与社会价值论坛”并发布ESG“三报告”。②代表性。伊利是奶制品行业及乳业龙头企业, 截至2022年已位列全球乳业五强, 连续九年位居亚洲乳业第一。③启发性。伊利作为奶业巨头, 其发展战略和价值创造模式能对其他同行业企业带来启发。

(三) 数据收集

本文通过多渠道搜集数据并进行三角验证, 以保证信度和效度。①一手数据: 半结构化访谈, 对伊利管理团队等四个部门共计10人进行半结构化访谈, 访谈期间记录相关要点, 最终得到超16万字的文稿资料; ②二手数据: 公司公开披露的各种信息及年报、 企业人员的公开报告和发言、 官方网站和各媒体平台发布的新闻, 以及中国知网、 巨潮资讯网、 官方微信公众号中的相关信息, 最终得到近13万字的文稿资料。数据来源及相关整理见表1。

(四) 数据分析与编码

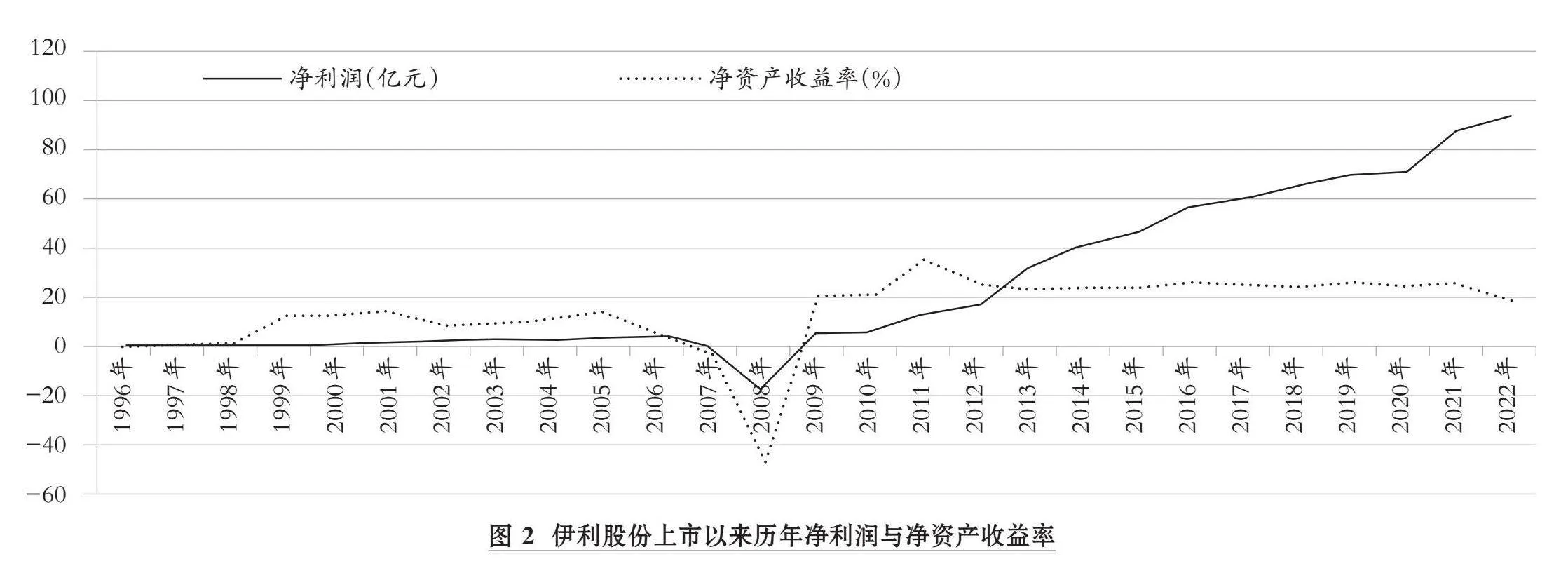

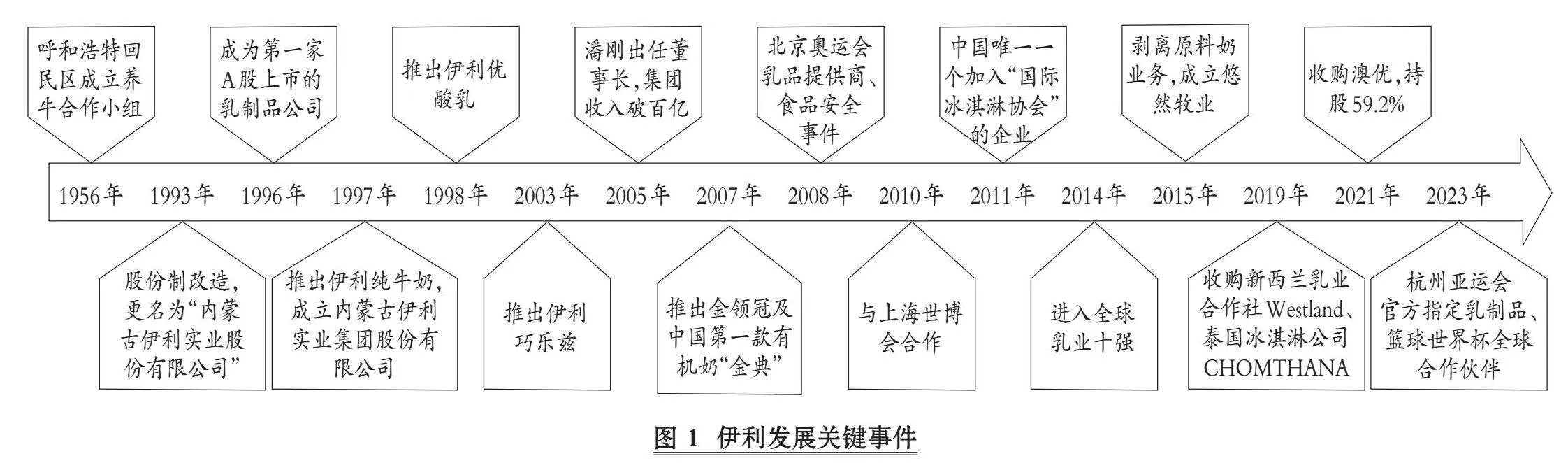

搜集伊利相关资料, 并全面梳理其发展历程(如图1所示)。依据企业生命周期理论, 结合相关事件和财务特征(如图2所示), 将伊利发展历程划分为三个阶段: 萌芽期(1956 ~ 1996年)、 成长期(1997 ~ 2008年)及成熟期(2009年至今)。在确定企业发展周期的基础上, 对条目进行整理入库, 同一相近的条目只计入一条。

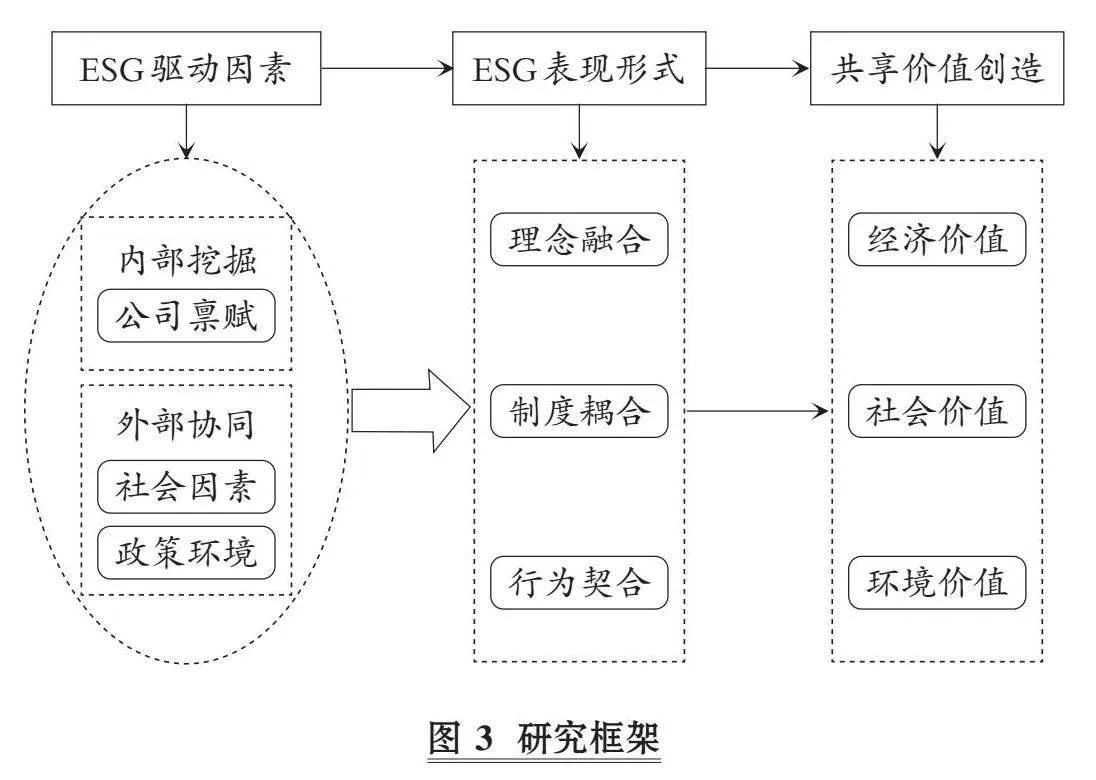

采用一阶/二阶的归纳式主题分析法, 对涌现的构念进行主题归纳, 展示数据与新归纳主题之间的关联并形成聚合维度。通过对数据、 构念与文献之间的反复对比、 更新, 提炼出ESG视角下伊利共享价值创造动态演进机制的分析模型(如图3所示)。

四、 案例分析

(一) 萌芽期(1956 ~ 1996年)

1. 萌芽期ESG驱动因素。

(1) 公司禀赋: 影响力提升和意识转变。这一时期伊利的经营规模扩大, 成为第一家上市的乳制品企业, 影响力随之提升。此时, 公司意识也开始转变: 在进行人事、 用工和分配制度改革的基础上实行承包责任制, 改善了企业僵局; 对产品进行分类管理, 提升了企业后续发展的经济能力。

(2) 社会因素: 供需错配和不可抗力。此时奶制品行业正处于供需错配阶段, 加之面临自然灾害和技术局限的压力, 奶源无法大范围供应, 伊利便开始整合分散市场, 保证奶源的供应。

(3) 政策环境: 行业标准化和政策支持。1986年我国实施《生乳收购标准》, 对生鲜乳的细菌总数和蛋白质含量进行等级划分, 形成标准化文件。当时还提出“大力发展牛乳业”和建立社会主义市场经济体制的目标, 给企业带来了极大的鼓舞。

2. 萌芽期ESG表现: ESG理念尚未形成、 ESG制度尚未规范、 ESG行为初步出现。

(1) 理念融合。伊利并未刻意提出ESG理念, 萌芽期如何提升经济价值是其最关注的问题之一, 但从企业和员工的行为中可以看出, 伊利前期拥有形成ESG理念的基础。在最艰难的时刻, 职工并没有辞职, 而是想尽一切办法进行奶牛养殖; 此外, 伊利秉持着“要让所有中国人喝到牛奶”的初心, 将人民群众喝牛奶作为企业信念贯穿于其行为和意识之中。

(2) 制度耦合。在萌芽期, 伊利的ESG制度尚未规范形成。企业施行“能者上、 庸者下”的政策, 让企业用工团队更加专业化, 且在1993年员工开始持股, 构建了经济利益共同体。同时在管理方面, 伊利实行产权明晰、 权责明确、 政企分开和管理科学的管理制度。

(3) 行为契合。这一阶段伊利并没有刻意实施ESG行为。对于当时的合作社来说, 保证奶产量是很难的一件事, 但伊利可以日产700公斤牛奶, 属于高产量作业。此外, 伊利进军食品加工业, 推动产业和经济的发展。处于萌芽期的伊利虽未形成ESG理念, ESG制度也尚未规范, 但仍在潜移默化中实施ESG行为。

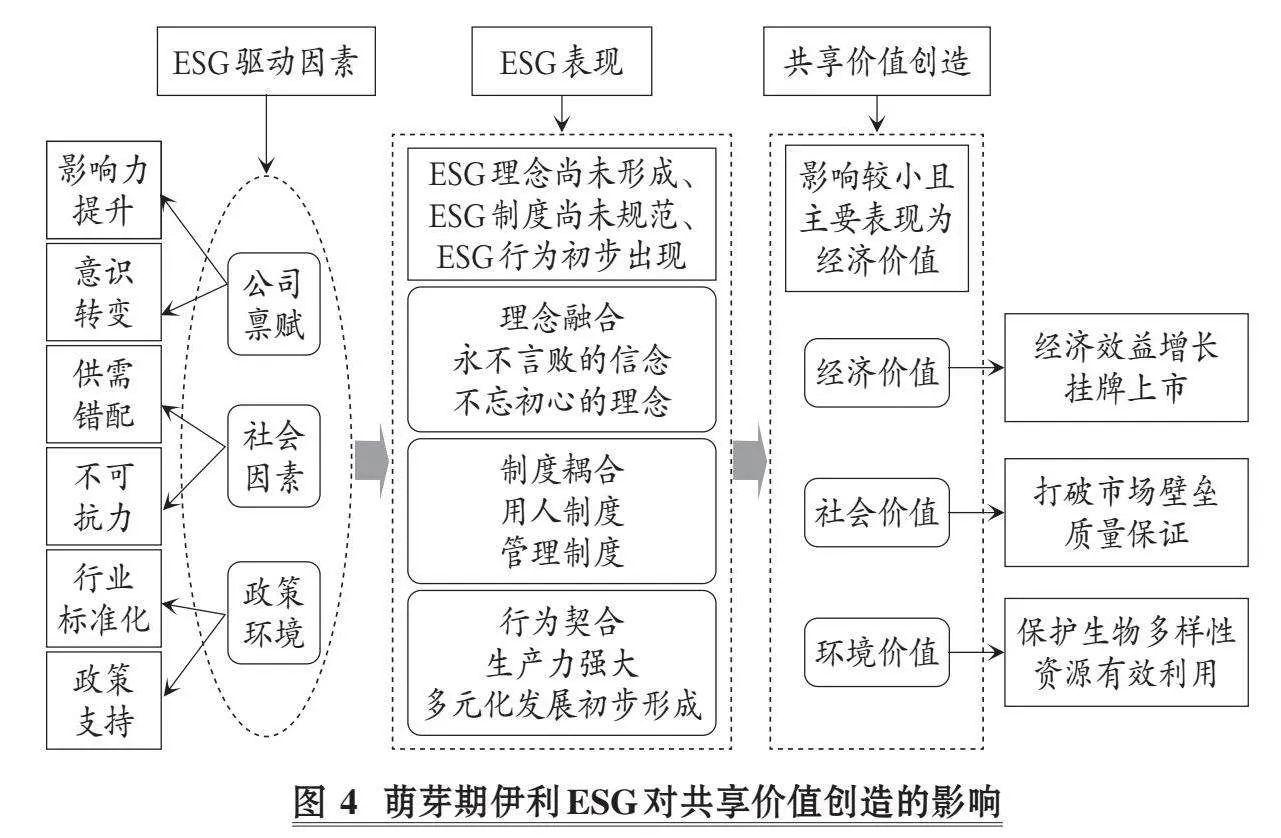

3. 萌芽期ESG表现对企业共享价值创造的影响: 影响较小且主要表现为经济价值。在萌芽期, 伊利面临着各种自然灾害的威胁, 同时由于社会发展的局限, ESG表现只停留在初步发现阶段。通过公司体制改革及整体布局, 伊利发展成第一家上市乳制品企业, 实现了企业的价值增值。伊利在保证质量的同时进行多元化发展, 尝试打破市场壁垒, 实现社会价值。要求养牛合作社保护生物多样性及职工进行资源循环利用, 这些意识都能体现出伊利早期环境价值的实现。这时企业社会和环境价值的实现并非主动进行, 而是企业为实现经济效益提升和应对资源匮乏而间接实现的。

综上所述, 本文归纳出命题1: 在萌芽期, 由于受公司禀赋、 社会因素和政策环境的影响, 企业ESG表现为ESG理念尚未形成、 ESG制度尚未规范、 ESG行为初步出现, 基本只实现企业经济价值创造, 潜意识带动企业社会和环境价值的初步创造。具体如图4所示。

(二) 成长期(1997 ~ 2008年)

1. 成长期ESG驱动因素。

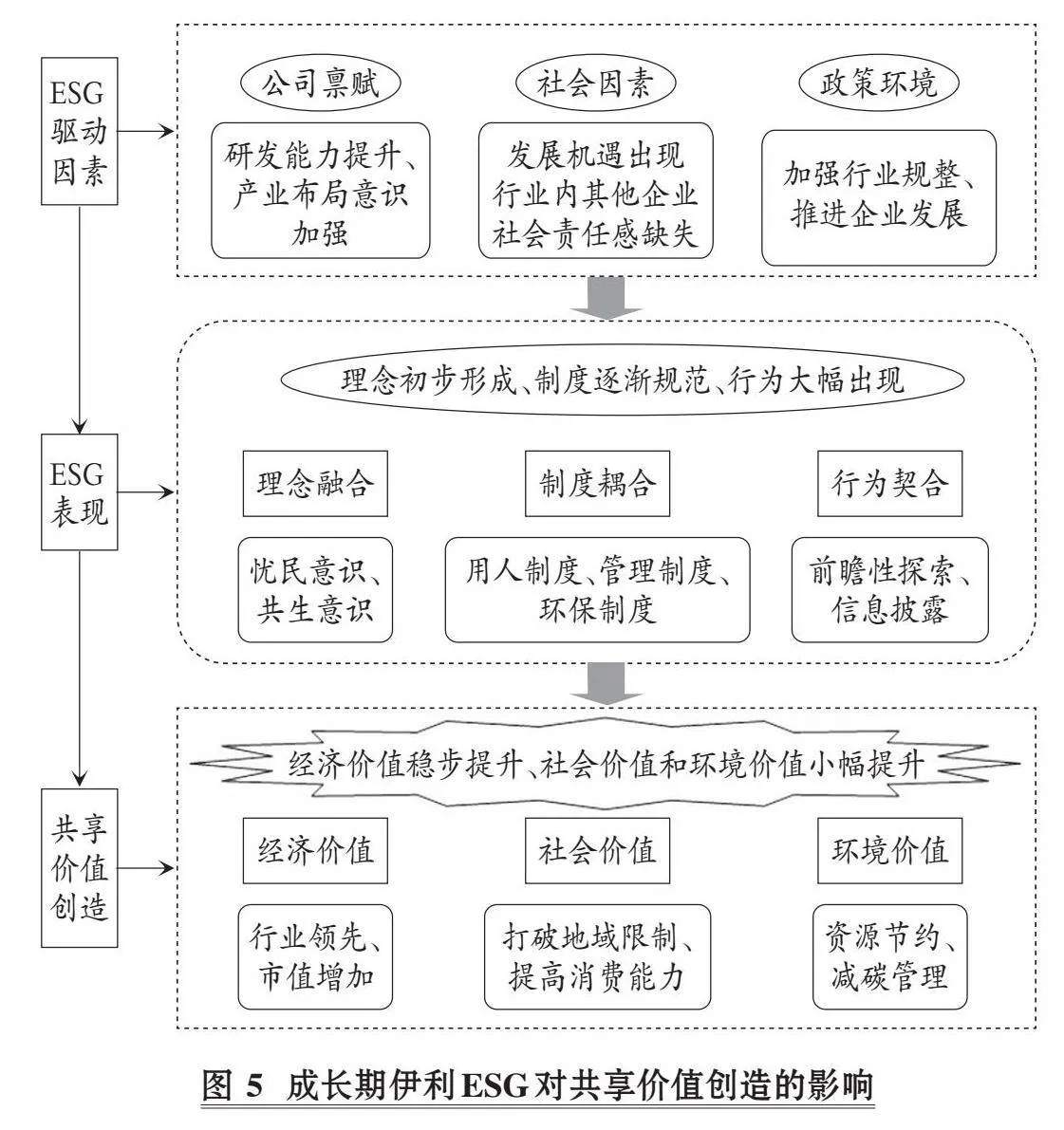

(1) 公司禀赋: 研发能力提升和产业布局意识加强。伊利的生产技术在此阶段得到大幅度提升, 此外, 伊利推行“织网计划”, 打通了全国化渠道, 拓宽了市场, 为公司带来经济效益。

(2) 社会因素: 发展机遇出现和行业内其他企业社会责任感缺失。随着社会的发展, 公司开始注重市场需求, 奶制品保质期短及中国人乳糖不耐受成为公司重点解决的问题, 中国入世之后国际化的转变也为公司提供了机遇。这一时期同行业企业还存在社会责任感缺失的现象, 导致业内发生“毒奶粉”事件, 警醒了行业内的企业。

(3) 政策环境: 加强行业规整和推进行业发展。2008年国家出台了《乳品质量安全监督管理条例》, 加强了行业监管审核。紧接着, 又出台各种奶业振兴政策进行行业规整。在推进行业发展方面, 伊利成长期初期国务院就规定了人均奶量, 到了“十二五”时期, 提出引导乳制品行业改变布局不合理的问题, 加速行业工业结构调整。

2. 成长期ESG表现: ESG理念初步形成、 ESG制度逐渐规范、 ESG行为大幅出现。

(1) 理念融合。在成长期, 伊利ESG理念开始初步形成, 具体表现为忧民意识和共生意识。企业根据社会需求进行实用性产品研发, 研发出中国第一款乳糖水解牛奶。同时, 公司引入“绿色”概念, 提出“绿色领导力”, 倡导企业社会价值大于商业财富的理念。

(2) 制度耦合。在成长期伊利的ESG制度逐渐规范。其中: 在用人制度方面, 通过人才培养和吸引人才进行人才的累积, 并建立有效的股权激励制度; 在管理制度方面, 明确股东大会、 董事会及监事会职责, 建立内部控制制度, 完善绩效评价标准与激励约束机制; 在环保制度方面, 制定完善的环保和能源管理制度。

(3) 行为契合。ESG行为在伊利成长期大幅出现。在前瞻性探索方面, 为解决中国人乳糖不耐受以及婴幼儿奶粉安全性的社会问题, 开展大样本调查, 针对性进行产品研发; 在信息披露方面, 伊利在2007年发布中国食品行业首份《企业公民报告》, 印证了该时期企业开始大量进行共享价值创造的实践。

3. ESG表现对企业共享价值创造的影响: 经济价值稳步提升、 社会价值和环境价值小幅提升。相较于2000年来说, “毒奶粉”事件前(2007年)伊利的年收入就增长了12倍, 在“毒奶粉”事件发生后, 全国奶制品行业处于消极状态, 伊利在此时反超其他竞争公司成为行业领先企业。此外, 伊利也依赖于利乐液奶生产线的投产, 这一举措打破了地域限制, 提高了消费者对奶制品的消费能力, 行业市场规模快速扩大。这一阶段伊利已成为资源节约型企业, 将可持续发展融入企业战略, 进行减碳管理, 实现了环境价值的创造。

综上所述, 本文归纳出命题2: 在成长期, 企业在公司禀赋、 社会因素和政策环境的影响下, ESG表现提升, 包括ESG理念初步形成、 ESG制度逐渐规范以及ESG行为大幅出现, 企业价值创造观念开始向“义利并重”转变, 并实现经济价值稳步提升、 社会价值和环境价值小幅提升。具体如图5所示。

(三) 成熟期(2009年至今)

1. 成熟期ESG驱动因素。

(1) 公司禀赋: 科创融合和国际化布局LWXm2jQh3JcHQuocphlbMEYMOgCSjzh1o7hWLVeqpIA=。伊利首先打造“智慧”乳业, 通过技术赋能全产业链; 然后通过创新引领, 研发各种产品。在国家“双循环”的倡导下, 伊利开始打通 “乳业丝路”, 在“全球化”“人类命运共同体”的指引下, 开始布局“全球织网”战略。

(2) 社会因素: 数智化发展和ESG理念的倡导。数字中国的提出让伊利不断探索数智化前沿发展趋势。伊利作为奶制品行业的龙头企业, ESG理念的全面倡导驱使伊利主动提升企业ESG表现。

(3) 政策环境: 助推奶业振兴和规范行业行为。伊利奶源所在地内蒙古以国家政策为指导出台了多项助推奶业振兴的政策, 伊利跟随政策全面建设产业集群。此外, “毒奶粉”事件后, 监管机构对乳制品行业重新进行审核, 政府对企业生态保护出台相关政策进行约束, 伊利随即学习, 践行绿色环保理念。

2. 成熟期ESG表现: ESG理念完整形成、 ESG制度完全规范、 ESG行为全面实施。

(1) 理念融合。该阶段伊利ESG理念已经完全形成。在公司治理方面, 伊利具备全球布局意识, 将业务扩展至全球范围; 在环境保护方面, 伊利秉承绿色发展理念, 引入节能管理新理念, 并提出“绿色产业链”战略; 在社会方面, 伊利转向健康生态理念, 提出构建“全球健康生态圈”并强化 “健康生活倡导者”的品牌定位。

(2) 制度耦合。该阶段伊利的企业制度已全面围绕ESG展开。伊利明确可持续发展战略, 设立董事会战略与可持续发展委员会, 设置“可持续发展委员会—秘书处—可持续发展联络员”的管理架构, 通过制定《伊利商业行为准则》等完善治理架构。此外, 伊利建立产品安全和质量管理架构及产品安全风险分析模型进行产品监督。在环境保护方面, 伊利构建出碳中和管理实施路线图, 实行全生命周期环境管理模式。

(3) 行为契合。该阶段伊利全面实施ESG行为。在公司治理方面, 构建了“三会一层”治理架构、 建立了“六位一体”的内部控制体系, 还制定了并启动“五年三步走”计划。在社会层面, 伊利搭建大数据雷达平台, 建立全球人才发展中心。在环境保护方面, 伊利发布“零碳未来计划”和“路线图”, 在实行绿色发展的同时还不忘引领其他企业保护环境。

3. ESG表现对企业共享价值创造的影响: 经济价值、 社会价值和环境价值全面提升。伊利稳居“2023年中国品牌价值500强”行业榜首, 信息披露保持A评级, 获拉姆·查兰管理实践奖杰出奖, 为中国乳业国际化发展提供本土商业管理先行范例。同时, 伊利也创造出更多的社会价值, 如参与支持各种公益活动、 带动乡村振兴、 建立“全产业链质量管理生态圈”实现利益共享。在环境价值方面, 伊利已在2012年实现碳达峰, 并将在2050年前实现全产业链碳中和; 同时, 伊利打造零碳产业链, 推出 “零碳产品”。在这一阶段, 企业已全方位创造出经济价值、 社会价值和环境价值。

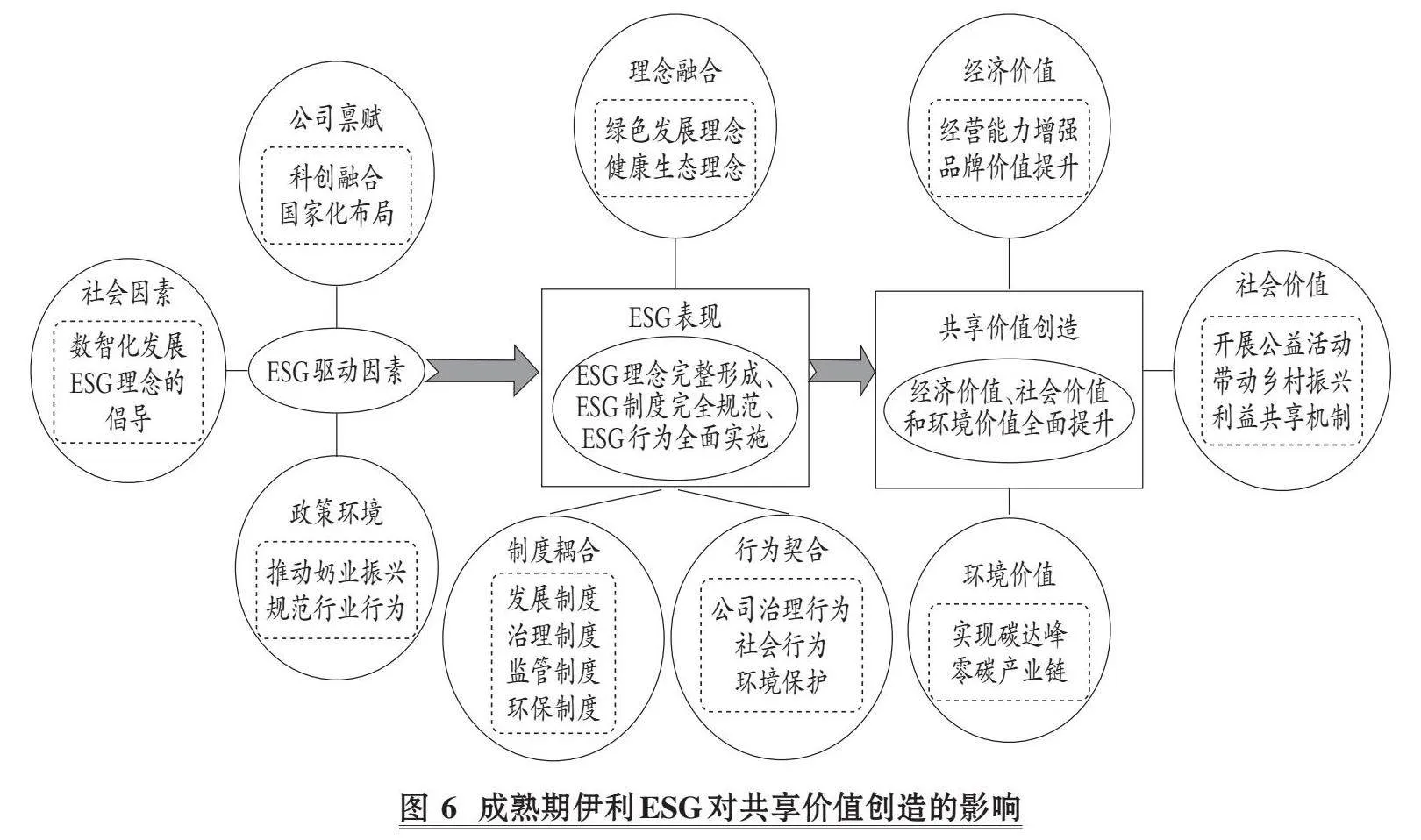

综上所述, 本文归纳出命题3: 在成熟期, 企业在公司禀赋、 社会因素和政策环境的影响下, ESG表现为ESG理念完整形成、 ESG制度完全规范、 ESG行为全面实施, 此时企业完全形成 “义利并重”的共享价值创造观念, 经济、 社会与环境价值同步提升, 共享价值创造全面实现。具体如图6所示。

(四) 案例讨论

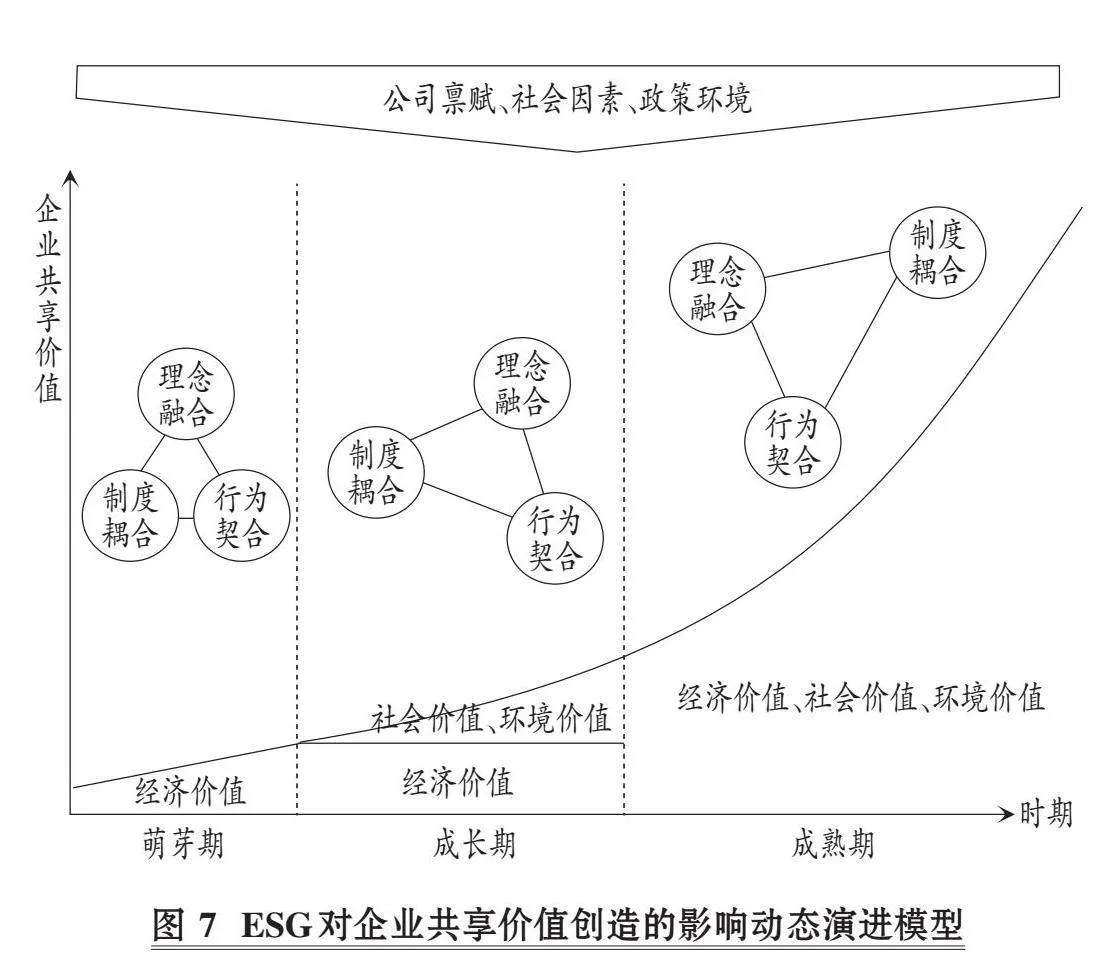

本文通过解构伊利发展三阶段, 从动态演进视角创造性地提出ESG视角下企业共享价值创造动态演进模型(如图7所示)。

根据马斯洛需求层次理论, 企业与人的需求一样按层次逐级递升(简冠群,2022), 企业只有在满足 “存活”需求后, 才可能产生回报社会的行为, 并进一步拥有实现共同富裕的愿望。在价值创造过程中, 企业要先实现经济价值创造; 在满足企业发展的条件后, 才会开始进行社会与环境价值创造; 在企业发展进入成熟期后, 才有能力并愿意进行全面共享价值创造。

从图7可知, 企业的ESG表现受到公司禀赋、 社会因素及政策环境的影响。在萌芽期, 企业ESG理念尚未形成、 ESG制度尚未规范、 ESG行为初步出现, 企业仅实现经济价值的创造, 社会与环境价值极少出现且依赖于企业经济价值的创造; 在成长期, 企业ESG理念初步形成、 ESG制度逐渐规范、 ESG行为大幅出现, 在经济价值稳步提升的同时, 社会和环境价值小幅提升, 企业共享价值开始实现; 在成熟期, 经济价值、 社会价值和环境价值同步提升, 企业共享价值全面实现。最终, 企业价值创造观念从“唯利是图”转为“义利并重”, 其所实施的ESG行为越来越多, 企业创造的共享价值也逐渐实现。

五、 研究结论与其他讨论

(一) 研究结论

本文以伊利为例, 基于ESG视角, 构建出企业共享价值创造动态演进机制, 具体发现如下: ①企业在不同生命周期阶段的ESG表现存在异质性。在萌芽期, 企业ESG表现为ESG理念尚未形成、 ESG制度、 ESG行为初步发现; 在成长期, 企业ESG表现为ESG理念初步形成、 ESG制度逐渐规范、 ESG行为大幅出现; 在成熟期, 企业ESG表现为ESG理念完整形成、 ESG制度完全规范、 ESG行为全面实施。②企业在不同发展时期通过“理念融合—制度耦合—行为契合”的ESG表现促进企业价值创造, 通过演进最终形成企业共享价值创造实现机制。从萌芽期到成熟期, 企业从传统“唯利是图”的价值观念转变为“义利并重”的共享价值观念, 在这一过程中企业共享价值创造得以实现。

(二) 理论贡献

本文的理论贡献包括以下两个方面: ①从动态演进视角发现, 在奶制品制造业企业不同发展阶段, ESG表现及ESG驱动因素的重要性和异质性。②基于生命周期理论, 对ESG视角下企业共享价值创造动态演进机制进行研究。以ESG理念为切入点探析企业共享价值的实现机制和关键举措, 可为后续研究提供较新的思路和分析视角, 同时为持续推进企业社会责任承担和企业高质量发展提供一定的实践经验。

(三) 相关启示

本文的发现对致力于实现共享价值创造的制造业企业有一定的启示: ①企业在萌芽期要明确价值创造目标, 选择有利于公司发展的战略目标, 做好人才培养和管理制度的规范。②企业在发展期要根据行业和政策环境制定发展战略, 创新市场需求产品, 扩大消费市场, 在保持经济价值上升的同时优化资源配置。③企业在成熟期可以向国家共同富裕、 绿色发展等政策靠拢, 完善利益共享机制、 发展产业以带动乡村振兴、 打造绿色产业链等。

(四) 未来展望

案例企业所处行业存在一定的局限性, 未来可选择其他行业的企业进行充分的调研和分析, 以探究研究结论的普适性, 补全ESG视角下企业共享价值创造动态演进机制。

【 主 要 参 考 文 献 】

白雄,朱一凡,韩锦绵.ESG表现、机构投资者偏好与企业价值[ J].统计与信息论坛,2022(10):117 ~ 128.

陈红,张凌霄.ESG表现、数字化转型与企业价值提升[ J].中南财经政法大学学报,2023(3):136 ~ 149.

陈江,郭惠武.数字化转型如何促进企业创造共享价值[ J].调研世界,2023(10):12 ~ 23.

陈琪,周琳,李梦函.ESG表现能抑制企业杠杆操纵吗[ J].金融与经济,2024(6):26 ~ 37.

葛春瑞,韩君.绿色债券发行对企业ESG表现的影响研究[ J].华东经济管理,2023(12):102 ~ 113.

黄世忠.ESG视角下价值创造的三大变革[ J].财务研究,2021(6):3 ~ 14.

黄世忠.共享价值创造的实践论——基于蚂蚁集团的案例分析[ J].财会月刊,2023(13):3 ~ 11.

简冠群.企业参与实现共同富裕的理论及框架构建[ J].广东财经大学学报,2022(5):31 ~ 42.

林琳,杨红娟,杨斌.双碳目标背景下ESG表现提升企业价值了么——基于沪深300和中证500成分股的实证研究[ J].科学决策,2023(6):42 ~ 63.

刘晓慧,陈艳.ESG表现与企业创新——基于绿色金融改革的调节作用[ J].统计与决策,2024(7):183 ~ 188.

刘怡,潘红玉,李玉洁等.ESG表现、技术创新与制造业企业价值创造[ J].科学决策,2023(9):23 ~ 36.

王三兴,王子明.企业ESG表现、创新与全要素生产率[ J].宏观经济研究,2023(11):62 ~ 74.

阳镇,陈劲.共享价值创造范式的多维透视与未来进路[ J].南京大学学报(哲学·人文科学·社会科学),2023(1):58 ~ 74.

易闻昱,杨倩,张丽琳.ESG表现对企业价值的影响——基于中国沪深A股体育概念上市公司的实证分析[ J].武汉体育学院学报,2023(10):47 ~ 54.

张曾莲,冯勇杰.企业提高ESG表现能够降低股价崩盘风险吗?[ J].海南大学学报(人文社会科学版),2024(4):148 ~ 159.

张萌,宋顺林.企业数字化、创新驱动政策与ESG表现[ J].北京工商大学学报(社会科学版),2023(6):34 ~ 46+101.

赵雨豪.我国上市公司ESG信息披露的制度缺陷及完善路径[ J].社会科学家,2023(11):77 ~ 83.

Hamid K., Stanley R. S.. Examining Distinctions and Relationships Between Creating Shared Value (CSV) and Corporate Social Responsibility (CSR) in Eight Asia-based Firms[ J].Asian Journal of Business Ethics,2022(2):327 ~ 357.

Kim J., Lim Y.. The Implications of Corporate Philosophy and Shared Value for Social Value Creation[ J].Public Value,2020(2):13 ~ 22.

Li W., Zhu W., Wang B.. The Impact of Creating Shared Value Strategy on Corporate Sustainable Development: From Resources Perspective[ J].Corporate Social Responsibility and Environmental Management,2023(5):2362 ~ 2384.

Ririn B., Kezia J.. Creating Shared Value (CSV) as a Development of Corporate Social Responsibility (CSR) in Indonesia[ J].Advanced Science Letters,2017(8):7039 ~ 7041.