绿色投资者持股与环境信息披露质量

2024-08-09王玮徐睿琳王幸曹思颖

【摘要】环境信息披露是国家监控环境情况的重要信息来源, 是外界了解公司社会履责与环境贡献的重要渠道, 是助推政府污染防控与绿色治理的重要方式。本文选取2008 ~ 2022年沪深两市A股上市公司作为研究样本, 探究绿色投资者持股对公司环境信息披露质量的影响。研究发现: 绿色投资者持股可显著促进公司环境信息披露质量的提升; 绿色投资者通过降低污染物排放、 缓解融资约束、 降低代理成本来改善公司环境信息披露质量; 在重污染企业中, 绿色投资者持股对公司环境信息披露质量的促进作用不显著; 绿色投资者共同所有权越高, 绿色投资者持股对公司环境信息披露质量的促进作用越强。

【关键词】绿色投资者;环境信息披露;污染物排放;融资约束;代理成本

【中图分类号】 F272 【文献标识码】A 【文章编号】1004-0994(2024)15-0066-7

一、 引言

党的二十大报告指明要坚持绿水青山就是金山银山的发展理念, 我国经济必须立足于高质量发展, 在人与自然和谐共处的前提下推动经济实现质的有效提升和量的合理增长。上市公司作为市场中的生产主力军和经济活动中的核心微观主体, 其环境信息披露是国家监控环境情况和把握环境状态的重要信息来源, 有利于政府了解公司的社会履责与环境贡献, 助推政府进行污染防控与绿色治理。然而, 目前上市公司的环境信息披露仍处于较低水平。尽管生态环境部于2022年印发的《公司环境信息依法披露格式准则》和《公司环境信息依法披露管理办法》能够在一定程度上规范公司的环境信息披露行为, 但仅靠制度约束仍无法充分解决公司披露行为出现的避重就轻、 信息含糊与选择性披露等问题。因此, 探究公司环境信息披露的驱动因素, 对于提升公司环境信息披露质量具有重要意义。

在国家坚持绿色发展、 推动经济提质增效、 将绿色环保有机融入金融体系的大背景之下, 绿色投资者由此产生并在公司环境信息披露中扮演着至关重要的角色。绿色投资者既追求经济效益又追求社会效益, 其存在可促进公司价值的增加与社会贡献的创造。绿色投资者关注环境的投资理念促使被投资公司遵守更高的环境标准并承担更多的社会责任, 采取可持续的经营策略。根据2018年中国证券投资基金业协会发布的《绿色投资指引(试行)》, 绿色投资者需履行投资责任并运用投资权利, 督促被投资企业改善环境绩效并提高信息披露水平。因此, 本文认为, 绿色投资者既是公司重要的融资外源又是重要的治理主体, 其能够对公司的环保活动及披露行为产生影响。绿色投资者既可通过满足公司资源需求提高公司披露高质量环境信息的能力, 又可通过有效监督提升公司环保意识, 增强公司披露环境信息的动机。

鉴于此, 本文选取2008 ~ 2022年沪深两市A股上市公司作为研究样本, 实证检验绿色投资者持股对公司环境信息披露质量的影响及其作用机理。本文存在如下边际贡献: 第一, 丰富了环境信息披露驱动因素的相关研究。以往研究多从外部驱动或内部驱动的单一视角讨论公司信息披露治理的影响因素, 本文则综合讨论绿色投资者同时作为公司外部融资来源与内部治理主体对公司环境信息披露的影响。第二, 为分析绿色投资者的治理作用提供了新的视角, 并认识到绿色投资者对公司披露高质量环境信息的积极影响, 有助于加深对绿色投资者这一新兴群体的认识。第三, 有助于启发实践, 促使公司积极吸引绿色投资者持股并披露高质量环境信息, 以适应市场需求, 同时为政府实施绿色政策、 优化资源配置与引导绿色资金提供理论支持。

二、 文献回顾

(一) 绿色投资者持股的经济后果

绿色投资者持股对公司的股权结构、 投资决策与内部治理具有举足轻重的作用(Guo等,2019), 目前围绕绿色投资者持股对公司影响的研究主要集中在公司内部进行的绿色活动方面。温梦瑶和周舒鹏(2023)、 韩国文和甘雨田(2023)、 姜广省和卢建词(2023)等论证了绿色投资者对公司进行绿色创新的促进作用; 熊熊等(2023)则进一步发现个人投资者绿色关注与环境规制互补, 能够通过施加“绿色压力”与提出“绿色问题”正向影响公司绿色创新; 陈玲芳(2023)和李强等(2023)从信息不对称、 内部控制和投资者退出威胁等角度肯定了绿色投资者治理对公司“漂绿”行为的抑制作用, 证实了存在绿色投资者的公司所进行的绿色行为更具真实性这一观点。除此之外, 陈奉功和张谊浩(2022)基于市场信号理论提出投资者的绿色偏好能够促使发行公司出现“量价齐飞”现象; Porter和Kramer(2011)认为绿色投资者能够促进社会与环境的共同发展, 在改善利益相关者关系的过程中创造共享价值; Bollen(2007)和Renneboog等(2011)则进一步发现投资者对环境效益的关注越多, 对财务绩效的关注越少。

(二) 环境信息披露的影响因素

根据李晓蹊等(2022)的研究, 目前我国上市公司的环境信息披露仍存在标准不一、 边界模糊与信息不全等问题。而针对公司环境信息披露的影响因素, 已有文献得出以下主要结论: 第一, 公司披露环境信息受外界压力的影响。Gamerschlag等(2011)发现媒体关注对公司ESG信息披露产生正向促进作用; Dowling和Pfeffer(1975)、 沈洪涛和冯杰(2012)基于合法性理论, 将媒体报道与政府监管总结为对公司的舆论监督, 并认为舆论监督能有效提升公司环境信息披露水平; 毕茜等(2015)从公司内部高管社会责任感与公司外部社会舆论两方面分析了中华传统文化对公司环境信息披露行为的影响。第二, 公司披露环境信息受环境变化的影响。李朝芳(2012)证实了公司内部组织处于变迁阶段时对外界环境具有更高的敏感度, 并积极披露环境会计信息以适应新环境; 沈弋等(2014)发现在大数据环境下, 技术提高能够对公司披露社会责任信息产生积极影响; 刘亦文等(2022)论证了绿色信贷政策的实施会通过增加融资约束与提高绿色代理成本两方面促进公司环境信息披露质量的提高。第三, 公司披露环境信息受治理效果的影响。Cormier等(2004)指出管理层披露环境信息会考虑股东等利益相关者; Clarkson等(2008)发现环境绩效表现差的公司没有意愿提高环境信息透明度; 朱炜等(2019)发现环境表现好的公司偏向于定量披露, 而环境表现差的公司倾向于定性披露; 而杨广青等(2020)发现公司经营绩效与环境信息透明度之间存在负相关关系。

综上可知, 现阶段对绿色投资者公司治理作用的研究较少, 且大部分仍停留在公司绿色创新等内部硬性条件方面, 忽略了绿色投资者对公司向外传递信息的治理与监督作用。而且, 现有文献尚未考虑到绿色投资者同时作为公司外部融资重要渠道和内部治理重要主体, 对公司环境信息披露质量产生的影响。为切实发挥公司作为经济活动重要微观主体对生态环境的积极作用, 关注公司的环境绩效与社会履责情况, 进一步区分一般投资者与绿色投资者, 着眼于公司的绿色行为, 深入探讨绿色投资对公司环境信息披露的影响及作用机制确有必要。基于此, 本文对绿色投资者持股如何影响公司环境信息披露治理进行系统性分析, 旨在为现有文献贡献新的理论见解和实证证据。

三、 理论分析与研究假设

(一) 绿色投资者持股与环境信息披露质量

环境信息披露是公司内外部了解与把握公司环境状况的重要途径与“窗口”, 其披露质量受公司利益相关者的影响。根据利益相关者理论, 绿色投资者作为公司重要的所有权持有者, 能够有效监督公司决策, 其持股情况能够在一定程度上影响公司环境信息披露质量。Lewis和Mackenzie(2000)研究发现, 绿色投资者在道德伦理约束下做出投资决策, 以期实现社会可持续性发展目标。绿色投资者作为公司的重要投资主体, 具有追求经济效益与社会效益双重特征, 其持股可为被投资公司的生产经营、 内部治理与战略决策等方面引入绿色概念与环保意识(姜广省等,2021), 增强公司的绿色发展能力, 有助于提升公司的环境信息披露质量。同时, 绿色投资者持有公司股份使其有权要求公司提供环境信息, 推动公司将环境因素纳入其决策和报告框架中, 提升公司环境信息披露质量。另外, 绿色投资者作为社会可持续发展的重要追随者, 其对于国家提倡经济高质量发展与绿色发展的宏观政策导向具有较强的敏感性, 促使公司能够较早地认识到实现绿色发展的必要性与重要性, 并采取积极披露环境信息等“亲环境”行为。基于以上分析, 本文提出如下假设:

H1: 绿色投资者持股能够提升公司环境信息披露质量。

(二) 绿色投资者持股对环境信息披露质量的影响机制

1. 污染物排放。绿色投资者作为绿色投资的重要主体, 能够发挥绿色治理作用, 减少被投资公司污染物排放, 从而有利于公司披露高质量环境信息。从投资者的角度出发, 绿色投资者具有专业的团队资源对公司绿色信息进行挖掘和分析, 以确切掌握公司能源利用与排污情况(张云等,2023)。同时, 绿色投资者的股东属性使其能够出于长期价值增值的追求提出绿色诉求与环保要求, 通过“用手投票”的方式督促公司管理层重视清洁生xegPjlRYyXX5gulBo1H4C5+9HZ5xrFJhTyA3obTu6Qk=产(王晓亮和王钰,2024)。因此, 绿色投资者可利用信息优势和监督渠道确保公司落实治污减排的绿色行为, 对公司产生减排治理效应。从被投资公司的角度出发, 为保证资金支持以维持正常运行, 以及提高客户与员工的满意度来实现公司增值, 公司会积极优化能源消费结构并提高能源利用效率, 减少碳排放和能源消耗, 确保公司环保投资落地, 以获取公司价值与社会价值的双向反馈(孙乐和朱金鹤,2024)。已有研究表明, 环境绩效差的高污染排放企业会引起当地公众的不满与谴责, 而公司进行末端治理与节能减排等绿色经营活动能够充分体现于环境绩效的提升上(赵颖岚和黄雨萱,2023)。环境表现得到改善后的公司为了避免合规性压力, 会为自己贴上“绿色”标签来寻求更多市场机会, 主动向外界释放“亲环境”信号, 积极提高环境信息披露水平与信息质量(沈洪涛等,2014)。

2. 融资约束。目前我国大部分公司的环境信息披露遵从自愿原则, 其披露数量及质量基本取决于公司自身的考量与权衡(陈启博,2023)。非强制性披露环境信息使得公司提高对披露成本和披露后果的关注, 从管理层动机出发, 其进行环境信息披露或有如下担忧: 第一, 环境信息披露成本过高, 难以承担, 较高的披露成本会侵占公司有限资源; 第二, 环境信息披露存在降低公司市场竞争力与谈判力的风险(肖曙光等,2017), 造成筹资阻碍。而绿色投资者的进驻可通过缓解公司融资约束, 解决管理层以上两点担忧, 进而提升公司环境信息披露质量。根据资源依赖理论, 一方面, 绿色投资者可为公司带来直接的资金支持; 另一方面, 绿色投资者具有市场资金导向标作用, 其持股有利于公司向外界传递利好信号(朱磊等,2023), 进而形成羊群效应, 为公司引入投资, 降低外源融资的难度和成本。除此之外, 绿色投资者持有的绿色资金通过缓解公司金融资源受限, 能够减弱公司因开展绿色活动而对实体投资产生的“挤出效应”, 且激励管理层进行绿色创新以改善公司环保表现(王晓亮和王钰,2024)。鉴于此, 在披露环境信息所产生的实有成本与或有成本双重降低的条件下, 加之存在绿色投资者有利于公司绿色含量增多与绿色水平提升, 公司披露高质量环境信息的能力会增强(沈洪涛等,2014)。

3. 代理成本。绿色投资者作为社会责任投资主体, 不仅追求投资决策的经济效益, 还对被投资公司提出环保要求以追求社会效益, 且其具有丰富的绿色治理经验, 在公司中拥有较强的“绿色”投票话语权(姜广省等,2021), 能够发挥积极股东主义作用(陈玲芳,2023)。基于上述特点, 绿色投资者持股有助于其发挥“内部人”优势, 降低公司内部代理成本(刘军航和郭玲丽,2023), 提高对公司管理层的监督效率, 促使管理层与股东利益趋同, 进而促进公司提升环境信息披露质量。根据有效监督假说, 绿色投资者收集、 挖掘并分析公司信息的能力以及与管理层沟通的便利性有助于其了解公司真实的社会履责情况(陈玲芳,2023), 减少信息差以缓和信息不对称问题, 提高绿色投资者对公司管理层的监督效率, 降低代理成本。而代理成本的降低有利于抑制管理层的自利行为, 敦促管理层朝股东利益最大化方向努力, 致使双方利益趋同(张爱美等,2021), 使管理层加大对绿色投资与可持续发展的关注(张倩肖等,2024)。公司管理层作为环境信息披露内容的主要决策者, 其向绿色投资者追求社会效益靠拢的过程中, 自觉提升环境信息披露质量的内生动力有所强化, 披露高质量环境信息逐步由被动转为主动, 公司披露高质量环境信息的意愿增强。

综合以上分析, 本文提出如下假设:

H2a: 绿色投资者持股能够通过降低污染物排放提升公司环境信息披露质量。

H2b: 绿色投资者持股能够通过缓解融资约束提升公司环境信息披露质量。

H2c: 绿色投资者持股能够通过降低代理成本提升公司环境信息披露质量。

四、 研究设计

(一) 样本选择与数据来源

本文选取2008 ~ 2022年我国沪深两市A股上市公司作为研究样本。参考既有研究的做法, 对原始数据进行如下处理: 剔除金融行业样本; 剔除ST公司样本; 剔除关键变量严重缺失的观测值; 剔除明显不符合会计准则的异常观测值; 对连续变量进行前后1%的缩尾处理。最终获得31677个样本观测值。其中, 环境信息披露质量数据来自上市公司年报、 社会责任报告和可持续发展报告, 绿色投资者数据则是根据基金投资方向经手工整理获得, 其他财务数据来自国泰安(CSMAR)数据库。

(二) 变量设定

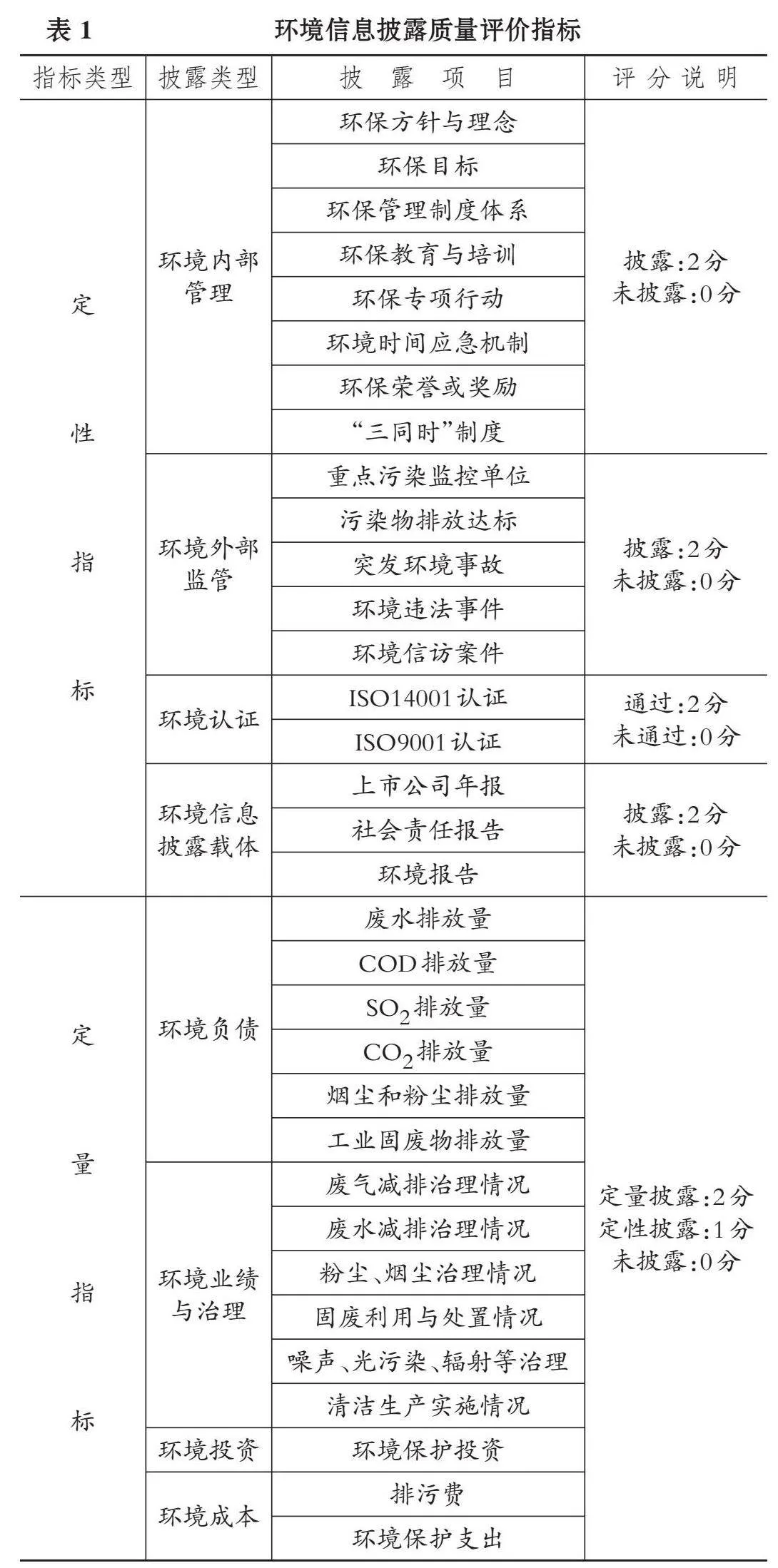

1. 被解释变量: 环境信息披露质量(EID)。本文参考孔东民等(2021)、 王茂斌等(2024)的研究, 采用“内容分析法”构建环境信息披露质量的度量指标。首先, 将上市公司所披露的环境信息分为环境内部管理、 环境外部监管、 环境认证、 环境信息披露载体、 环境负债、 环境业绩与治理、 环境投资和环境成本八个披露类型, 下设33个具体披露项目。其次, 分别对各具体项目披露质量进行打分, 评分标准如表1所示。最后, 将总得分加1取自然对数作为环境信息披露质量(EID)的衡量指标, 该指标值越大, 表明环境信息披露质量越高。

2. 解释变量: 绿色投资者持股(GI)。本文参考姜广省等(2021)和王辉等(2022)的研究, 构建绿色投资者持股的度量指标。首先, 从CSMAR基金市场子库中获取1998年后所成立基金的“基金主体信息表”, 成立于1998年之前的基金名单未录入其中, 对此通过搜狐基金、 同花顺、 巨潮资讯网等金融服务平台手工收集获得。其次, 人工识别上述基金的“投资目标”和“投资范围”项目信息中是否存在“绿色”“环保”“生态”“节能”“新能源”“清洁能源”“低碳”“可持续”等绿色关键词, 若存在, 则判定该基金为绿色投资者。之后, 将“基金主体信息表”与从CSMAR获取的“股票投资明细表”进行匹配合并, 整理得到上市公司年度绿色投资者持股的面板数据。最后, 计算上市公司当年存在的绿色投资者个数, 将其加1取自然对数作为绿色投资者持股(GI)的衡量指标, 该指标值越大, 表明公司当年存在的绿色投资者数量越多。

3. 控制变量。本文选取如下公司特征变量作为控制变量: 企业规模(Size)、 资产负债率(Lev)、 营业收入增长率(Growth)、 总资产净利率(Roa)、 应收账款占比(Rec)、 是否亏损(Loss)、 董事会规模(Board)、 独立董事占比(Indep)、 两职合一(Dual)、 股权集中度(Top)。各变量具体定义如表2所示。

(三) 模型设定

为检验绿色投资者持股对上市公司环境信息披露质量的影响, 本文构建如下主回归模型:

EIDi,t=α0+α1GIi,t-1+α2Controlsi,t-1+ηt-1+λi+εi,t-1

(1)

考虑到绿色投资者对上市公司的治理效应具有延后性, 本文采用滞后变量模型进行实证检验。该模型还控制了时间(η)和个体(λ)双重固定效应。

五、 实证分析

(一) 描述性统计

表3报告了模型(1)中各变量的描述性统计结果。EID的均值为2.321、 中位数为2.303、 标准差为0.734、 最小值为1.099、 最大值为3.738, 说明在本文的研究样本中环境信息披露质量呈现出较大的差异, 一定程度上说明我国A股上市公司环境信息披露质量尚有较大提升空间。GI的中位数为0.693, 表明半数以上的样本公司存在绿色投资者持股, 其均值为0.977、 标准差为1.142、 最小值为0、 最大值为4.382, 表明平均每家样本公司约有1名以上绿色投资者, 且该变量在不同样本公司之间存在较大差异。其他控制变量的分布特征与既有文献基本一致, 不存在异常极端值。

(二) 主回归结果

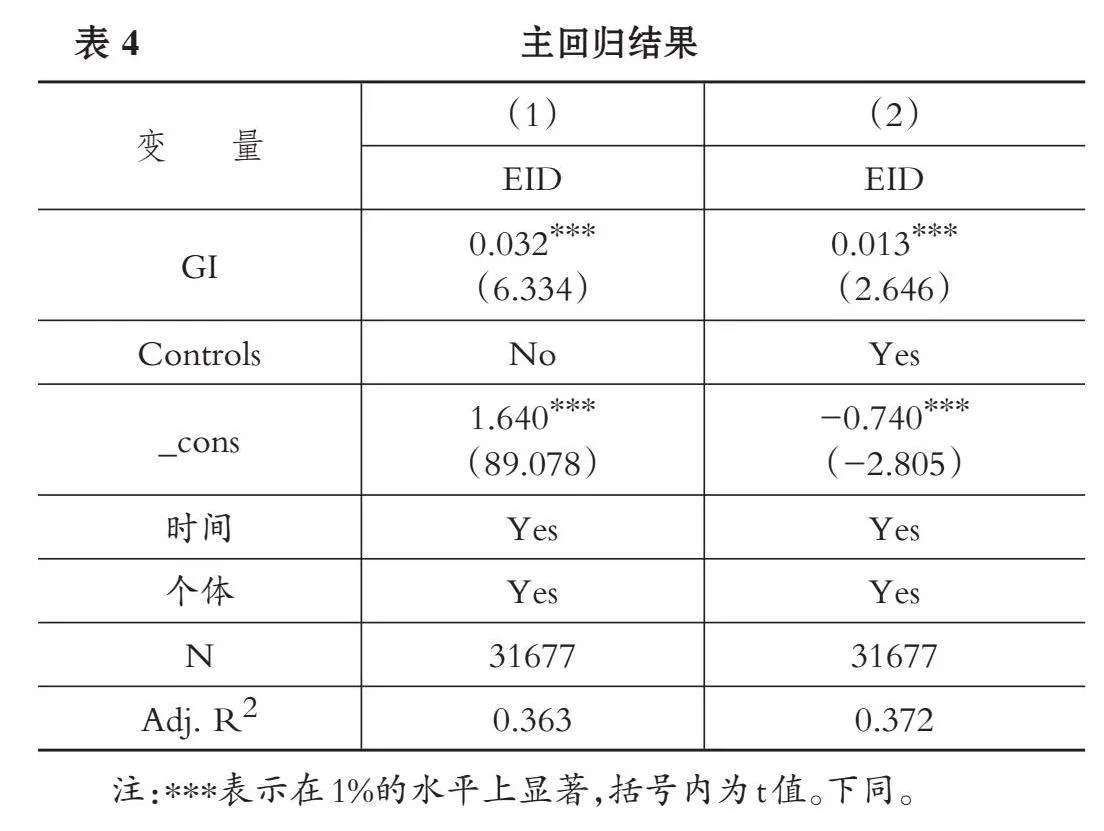

表4报告了模型(1)的回归结果, 无论是否加入控制变量, GI的系数均在1%的水平上显著为正, 说明绿色投资者持股可以有效提升公司环境信息披露质量, 促使公司向市场传递更为完整有效的环境信息。该回归结果验证了本文的主假设H1, 同时也为已有文献关于绿色投资者的公司治理作用提供了新的证据。

(三) 稳健性检验

1. 工具变量法。参考姜广省等(2021)的做法, 选取公司当期所属行业的其他公司平均绿色投资者持股比例(Industry_GI)和公司当期所在省份的其他公司平均绿色投资者持股比例(Province_GI)作为工具变量, 因其符合工具变量相关性和外生性的要求。实证检验结果显示, Industry_GI和Province_GI的估计系数均在1%的水平上显著为正, 与预期相符, 证实Industry_GI和Province_GI均与GI呈显著正相关关系, 验证了工具变量的相关性假定。GI拟合值的系数在1%的水平上显著为正, 说明在缓解潜在内生性问题后, 研究结论依然成立。同时, 该方法亦通过了弱工具变量检验。

2. 倾向得分匹配法(PSM)。本文参考李甜甜和李金甜(2023)的做法, 根据公司是否存在过绿色投资者, 采用倾向得分匹配法对主回归模型进行检验。首先, 将公司首次出现绿色投资者的年份及以后年份的样本作为处理组, 其他样本作为对照组, 选择模型(1)中的控制变量作为协变量; 其次, 依据无放回、 1∶1近邻匹配原则对处理组和对照组样本进行匹配, 最终得到31528个样本; 最后, 使用经匹配得到的样本基于模型(1)进行回归。实证检验结果显示, GI的估计系数在1%的水平上显著为正, 说明在缓解样本选择性偏差问题后, 绿色投资者持股仍与公司环境信息披露质量显著正相关。此外, 检验结果汇报的ATT值为5.62, 大于临界值1.96, 其自助标准误为0.015, p值为0.000, 说明ATT在1%的水平上显著, 上述检验结果有效。

3. 双重差分法(DID)。本文选取2018年11月《绿色投资指引(试行)》的发布这一事件作为外生冲击事件, 对主回归模型进行检验。经统计, 自该文件发布后, 绿色基金发展迅速, 年度新设基金数量存在明显上升趋势, 可见该事件对绿色投资者持股存在明显冲击, 同时并未对公司环境信息披露质量造成直接影响, 故该事件符合外生冲击事件的选取要求。本文构建检验模型如下:

EIDi,t=β0+β1Treati,t-1×Posti,t-1+β2Controlsi,t-1+ηt-1+λi+εi,t-1 (2)

其中: Treat为虚拟变量, 公司首次出现绿色投资者的年份及以后年份均赋值为1, 否则为0; Post为虚拟变量, 考虑到外生冲击事件影响的滞后性, 将2019年及以后年份均赋值为1, 其余为0。交乘项Treat×Post取值为1时表示受到外生冲击影响下的绿色投资者持股。此外, 本文参考姜广省和卢建词(2023)的做法, 考虑到上市公司各年份绿色投资者存在动态变化, 不满足DID要求, 故剔除绿色投资者进入后又退出的公司样本进行回归。实证检验结果显示, Treat×Post的系数在5%的水平上显著为正, 说明考虑外生冲击事件后, 绿色投资者持股仍与公司环境信息披露质量呈显著正相关关系。

限于篇幅, 稳健性检验结果留存备索。

六、 进一步研究

(一) 机制检验

结合前文的理论分析, 下文分别从公司污染物排放、 融资约束和代理成本的多重视角检验绿色投资者持股对公司环境信息披露质量的作用机制。参考江艇(2022)的做法, 构建如下中介效应检验模型:

Pollutioni,t=β0+β1GIi,t+β2Controlsi,t+ηt+λi+εi,t (3)

FCi,t=β0+β1GIi,t+β2Controlsi,t+ηt+λi+εi,t (4)

ACi,t=β0+β1GIi,t+β2Controlsi,t+ηt+λi+εi,t (5)

其中, Pollution表示污染物排放, 借鉴已有文献的做法(毛捷等,2022), 根据《排污费征收标准管理办法》确定的污染当量值, 将公司污染物排放量折算成统一的污染当量数, 并将公司总污染当量数加1取自然对数, 作为公司污染物排放的衡量指标。FC表示融资约束, 参考顾雷雷等(2020)的做法, 选用FC指数作为融资约束的衡量指标。AC为代理成本的反指标变量, 参考张爱美等(2021)的做法, 用总资产周转率衡量代理成本, 该指标值越大, 代理成本越低。

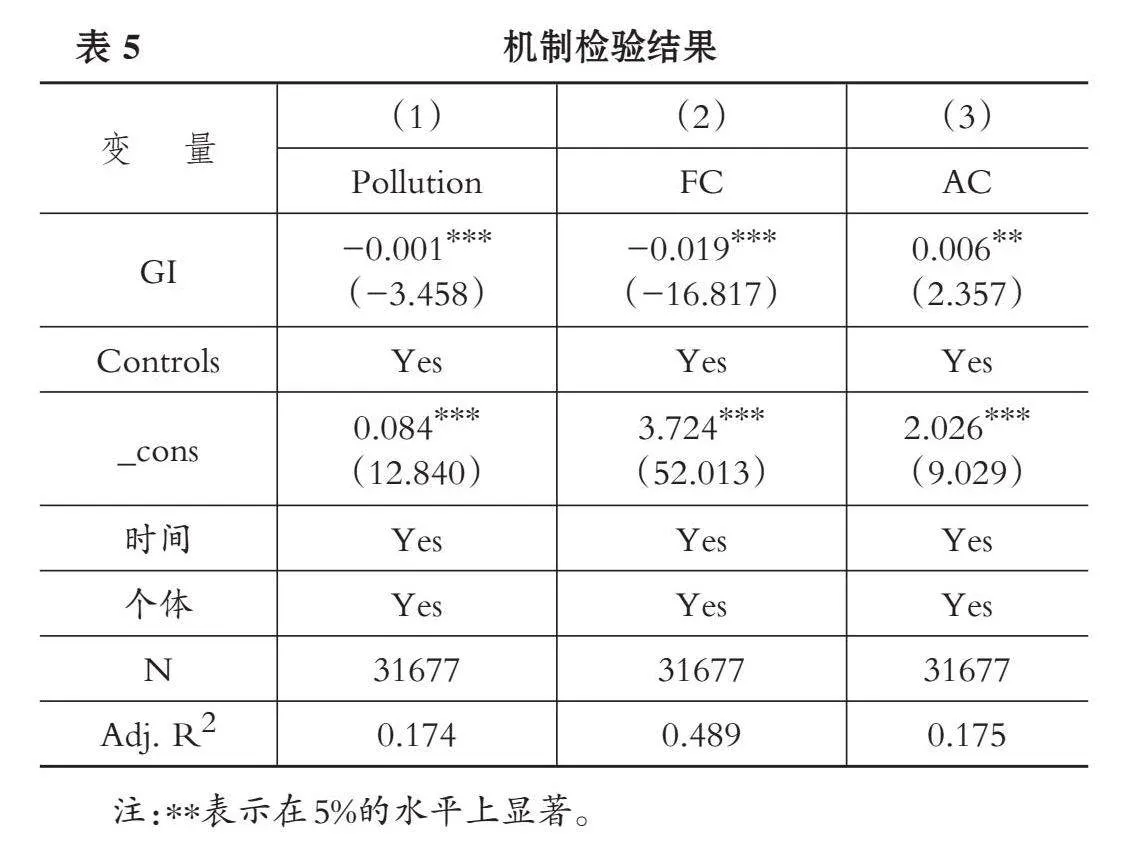

表5列(1)和列(2)显示, GI的系数均在1%的水平上显著为负; 列(3)显示, GI的系数在5%的水平上显著为正。上述检验结果在一定程度上证明了绿色投资者持股能够通过推动公司减少污染物排放、 缓解公司融资约束、 降低公司代理成本来提升环境信息披露质量。

(二) 异质性分析

企业污染程度可能会影响到绿色投资者对公司环境信息披露的促进作用。已有研究表明, 绿色投资者更可能促使重污染企业增加绿色支出, 但由于重污染企业治理成本、 技术要求等更高, 使得其治理效果低于非重污染企业。因此, 在重污染企业中, 绿色投资者对绿色治理绩效的提升作用低于非重污染企业(姜广省等,2021)。

企业的逐利本性和环境治理的非排他性致使重污染企业普遍缺乏环境治理意愿(唐国平等,2022)。换言之, 重污染企业更加关注短期经济效益而非长期环境可持续性, 该特征使得此类企业必然面临更大的环保压力和监管风险。那么, 为了逃避绿色投资者监督、 政府监管处罚以及减轻社会舆论压力, 重污染企业更倾向于向公司内部绿色投资者及外部市场隐瞒或淡化其真实的环境状况, 以维护商业利益, 故绿色投资者可能难以在此类企业中充分发挥绿色治理作用。因此, 本文认为, 相对于非重污染企业, 重污染企业中绿色投资者持股对提升公司环境信息披露质量的促进作用更弱。

本文按照是否为重污染企业对研究样本进行分组, 基于模型(1)进行分组检验, 结果如表6列(1)与列(2)所示。列(1)中GI的系数在1%的水平上显著为正, 而列(2)中GI的系数不显著, 说明相对于非重污染企业, 重污染企业中绿色投资者持股对提升公司环境信息披露质量的促进作用不显著。

(三) 绿色投资者共同所有权的治理效应

近年来, 机构投资者同时持有多家企业股权的现象层出不穷, 学术界对此类“共同机构所有权”的研究日渐重视。一方面, “治理观”认为, 共同机构投资者拥有更丰富的管理经验以及行业内的信息优势, 能够对其持股企业进行更有效的监督(Kang等,2018); 另一方面, “合谋观”认为, 共同机构投资者为追求投资组合价值最大化, 会推动组合内企业达成合谋(Azar等,2018)。然而, 现阶段学术界关于绿色投资者共同所有权的研究仍显不足。现有研究仅表明, 非绿色机构共同持股会发挥合谋舞弊效应, 加剧企业“漂绿”行为, 而绿色机构共同持股则会发挥协同治理效应, 抑制企业“漂绿”行为(王垒等,2023)。

本文从“治理观”与“合谋观”两个视角, 进一步探究绿色投资者的共同所有权对其所持股公司环境信息披露质量的影响。基于“治理观”, 绿色投资者共同持股的公司数量越多, 其信息不对称问题越能得以缓解, 其通过对投资组合内各公司进行横向对比从而越能准确地评估所投资企业的环保行为, 以及提供有关行业环境信息披露的实践标准和趋势, 对所持股公司的环境信息披露质量进行有效监督和指导。进一步地, 绿色投资者共同持股比例越高, 其参与公司内部环保决策时的话语权越大, 从而对公司环境信息披露质量的治理能力越强。基于“合谋观”, 绿色投资者共同持股的公司数量越多, 其获取企业专有信息的渠道和机会越多, 出于理性经济人的逐利动机, 其利用环境信息优势获利的需求可能大于对高质量环境信息的需求, 因而其越倾向于促使企业披露低质量的环境信息以保持自身的信息优势, 从而获得超额收益。

本文选择总样本中存在绿色投资者的上市公司作为该部分的研究样本, 并构建“绿色投资者共同所有权”指标, 用上市公司存在的所有绿色投资者当年所投资上市公司的持股比例总和来衡量。根据该指标当年的行业中位数对样本进行分组, 基于模型(1)进行分组检验, 结果如表6列(3)与列(4)所示。在绿色投资者共同所有权高的样本组中GI的系数在1%的水平上显著为正, 而在绿色投资者共同所有权低的样本组中GI的系数不显著, 说明绿色投资者对上市公司的共同所有权越高, 绿色投资者持股越能提升公司环境信息披露质量。

七、 结论与启示

本文选取2008 ~ 2022年沪深两市A股上市公司作为研究样本, 探究绿色投资者持股对公司环境信息披露质量的影响, 发现绿色投资者持股能够显著促进公司环境信息披露质量的提升。绿色投资者通过推动公司减少污染物排放、 缓解公司融资约束、 降低公司代理成本进而改善公司环境信息披露质量。相比于非重污染企业, 重污染企业中绿色投资者持股对提升公司环境信息披露质量的促进作用不显著。进一步研究发现, 绿色投资者共同所有权越高, 绿色投资者持股对提升公司环境信息披露质量的促进作用越强。

本文的研究结论具有如下政策启示: 第一, 对公司而言, 引入绿色投资者可为公司开展绿色活动提供有力的资源支持, 助力公司实施清洁环保举措, 改善环境绩效, 进而实现绿色化转型。第二, 对政府而言, 可出台相应政策帮助当地公司吸引绿色投资以提升公司环境信息披露质量, 进而有效帮助政府监督公司的社会履责与环境贡献情况, 把控当地环境状况并进一步助推污染防控与绿色治理。由于该治理效应仅在非重污染企业中显著, 故此类政策的制定与推行可重点考虑非重污染企业。

【 主 要 参 考 文 献 】

毕茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[ J].会计研究,2015(3):12 ~ 19+94.

陈奉功,张谊浩.绿色债券发行能引发市场良性反应吗?——兼论“双碳”目标的政策激励效应[ J].证券市场导报,2022(7):48 ~ 60.

陈玲芳.绿色投资者能抑制企业漂绿行为吗?[ J].福建师范大学学报(哲学社会科学版),2023(3):31 ~ 42+168.

陈启博.应披尽披还是形象美化——绿色信贷政策与企业环境信息披露[ J].山西财经大学学报,2023(3):112 ~ 126.

顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[ J].金融研究,2020(2):109 ~ 127.

江艇.因果推断经验研究中的中介效应与调节效应[ J].中国工业经济,2022(5):100 ~ 120.

姜广省,卢建词,李维安.绿色投资者发挥作用吗?——来自企业参与绿色治理的经验研究[ J].金融研究,2021(5):117 ~ 134.

姜广省,卢建词.逻辑兼容性:绿色投资者、环境规制与企业绿色创新[ J].经济管理,2023(9):68 ~ 87.

孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究[ J].证券市场导报,2021(8):2 ~ 14.

李朝芳.地区经济差异、企业组织变迁与环境会计信息披露——来自中国沪市污染行业2009年度的经验数据[ J].审计与经济研究,2012(1):68 ~ 78.

李强,王睿,何子纯.机构投资者退出威胁具有绿色治理作用吗?——基于企业“漂绿”行为的考察[ J].经济与管理,2023(4):72 ~ 82.

李甜甜,李金甜.绿色治理如何赋能高质量发展:基于ESG履责和全要素生产率关系的解释[ J].会计研究,2023(6):78 ~ 98.

李晓蹊,胡杨璘,史伟.我国ESG报告顶层制度设计初探[ J].证券市场导报,2022(4):35 ~ 44.

刘军航,郭玲丽.数字化转型对企业可持续发展绩效的影响研究[ J].金融理论与实践,2023(12):1 ~ 13.

刘亦文,阳超,周韶成等.绿色信贷政策对企业环境信息披露的影响研究[ J].统计研究,2022(11):73 ~ 87.

毛捷,郭玉清,曹婧等.融资平台债务与环境污染治理[ J].管理世界,2022(10):96 ~ 118.

沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[ J].会计研究,2012(2):72 ~ 78+97.

沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[ J].南开管理评论,2014(2):56 ~ 63+73.

孙乐,朱金鹤.企业环保投资对提升城市空气质量的效应研究——兼论企业环保投资的“双赢”效果[ J].城市问题,2024(1):92 ~ 103.

王辉,林伟芬,谢锐.高管环保背景与绿色投资者进入[ J].数量经济技术经济研究,2022(12):173 ~ 194.

王垒,李正阳,沙一凡.协同还是合谋:异质机构共同持股与企业“漂绿”行为[ J].财经论丛,2023(8):70 ~ 80.

王茂斌,叶涛,孔东民.绿色制造与企业环境信息披露——基于中国绿色工厂创建的政策实验[ J].经济研究,2024(2):116 ~ 134.

王晓亮,王钰.环保基金持股、中央环保督察与企业绿色创新[ J].现代财经(天津财经大学学报),2024(1):34 ~ 54.

温梦瑶,周舒鹏.绿色投资者能否激励企业绿色创新?——基于我国上市公司绿色专利数据的证据[ J].新金融,2023(12):45 ~ 49.

肖曙光,罗美,张延平.企业自愿性信息披露的决策机理差异性——基于不同时代与市场结构的比较研究[ J].经济管理,2017(6):86 ~ 100.

熊熊,邸佳慧,高雅.绿色关注对上市公司绿色创新行为的影响——来自投资者互动平台的证据[ J].系统工程理论与实践,2023(7):1873 ~ 1893.

杨广青,杜亚飞,刘韵哲.企业经营绩效、媒体关注与环境信息披露[ J].经济管理,2020(3):55 ~ 72.

张爱美,李夏冰,金杰等.环境规制、代理成本与公司绩效——来自化工行业上市公司的经验证据[ J].会计研究,2021(8):83 ~ 93.

张倩肖,刘虎,杨昊昌.金融错配如何影响企业绿色创新:基于A股上市公司的实证研究[ J].人文杂志,2024(1):64 ~ 75.

张云,韩云,吕纤.机构投资者绿色关注的减排作用与溢出效应[ J].经济学动态,2023(10):90 ~ 107.

赵颖岚,黄雨萱.环境绩效、绿色创新与企业财务业绩——基于风险投资视角[ J].科学决策,2023(11):21 ~ 47.

朱炜,孙雨兴,汤倩.实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响[ J].会计研究,2019(3):10 ~ 17.

Azar J., Schmalz M. C., Tecu I.. Anticompetitive effects of common ownership[ J]. The Journal of Finance,2018(4):1513 ~ 1565.

Bollen N. P. B.. Mutual fund attributes and investor behavior[ J]. Journal of Financial and Auantitative Analysis,2007(3):683 ~ 708.

Clarkson P. M., Li Y., Richardson G. D., et al.. Revisiting td67c470e3428b4eae806c772bfa17277767de40df9539d14f92f6e5dbaa5111bhe relation between environmental performance and environmental disclosure: An empirical analysis[ J]. Accounting, Organizations and Society,2008(4-5):303 ~ 327.

Gamerschlag R., Möller K., Verbeeten F.. Determinants of voluntary CSR disclosure: Empirical evidence from Germany[ J]. Review of Managerial Science,2011(5):233 ~ 262.

Guo B., Pérez-Castrillo D., Toldrà-Simats A.. Firms' innovation strategy under the shadow of analyst coverage[ J]. Journal of Financial Economics,2019(2):456 ~ 483.

Kang J., Luo J., Na H. S.. Are institutional investors with multiple blockholdings effective monitors?[ J]. Journal of Financial Economics,2018(3):576 ~ 602.

Renneboog L., Ter Horst J., Zhang C.. Is ethical money financially smart?Nonfinancial attributes and money flows of socially responsible investment funds[ J]. Journal of Financial Intermediation,2011(4):562 ~ 588.