董事会非正式层级与企业全要素生产率

2024-08-09李百兴李琦玮

【摘要】提高全要素生产率是企业实现高质量发展的动力源泉, 董事会成员由于社会资本不同而形成的非正式层级对公司治理以及全要素生产率有重要影响。本文以2010 ~ 2021年沪深A股上市公司为研究对象, 探索董事会非正式层级对企业全要素生产率的影响。研究结果表明: 董事会非正式层级越清晰, 企业全要素生产率越高; 董事会非正式层级可以通过技术创新和代理成本影响全要素生产率; 在非两职合一、 董事会规模较小的企业中, 董事会非正式层级对企业全要素生产率的正向作用更显著, 在受到儒家文化影响的企业中这种正向作用会随之加强。本文从董事会角度拓展了全要素生产率的影响因素研究, 可为企业优化董事会结构提供参考。

【关键词】董事会非正式层级;全要素生产率;技术创新;代理成本

【中图分类号】 F275.5 【文献标识码】A 【文章编号】1004-0994(2024)15-0033-6

一、 引言

党的二十大报告指出, 要加快建设现代化经济体系, 提高全要素生产率, 促进企业高质量发展, 以此推动经济发展, 全面建设社会主义现代化国家。企业作为我国经济发展的主力军, 应通过创新驱动, 提升全要素生产率, 从而获得更多竞争优势, 实现高质量发展。董事会作为企业的战略决策机构及公司治理机制, 对企业资本结构、 技术创新、 资源配置等方面都会产生直接的影响, 从而间接影响企业全要素生产率的提升。因此, 从董事会治理角度研究全要素生产率很有必要。

目前学者们对于全要素生产率影响因素的研究分为外源性因素和内源性因素, 外源性因素包括环境制度、 政策等(张莉等,2019; 马点圆等,2021), 内源性因素包括企业异质性、 高管特征(姜浩等,2023)、 股权结构(邢劭思,2022)等。此外, 大量研究表明, 技术创新也是促进全要素生产率提高的重要因素之一, 不同的公司治理结构对全要素生产率也有不同的影响(王洪盾等,2019)。

董事会治理作为公司治理的重要机制之一, 在股东与管理层之间起到承上启下的作用, 董事会主要通过监督管理层以缓解委托代理问题, 降低信息不对称程度, 提高企业绩效。现有研究成果大多集中于董事会成员个人特征如何影响企业财务行为, 鲜有研究董事会内部沟通及合作是如何影响企业决策制定的。董事会成员由于个人特征、 社会资本、 社会地位不同, 在董事会内部形成了地位差异, 也就是董事会非正式层级, 而基于关系契约理论, 由信任和尊重创建的非正式层级比正式层级更容易发挥监督与协调作用, 更能提高决策效率。董事会非正式层级作为企业正式制度的补充, 是影响董事会决策等行为的重要因素, 同时也打开了董事会决策制定的“黑匣子”。现有研究表明, 董事会成员非正式层级作为一种治理机制, 能够降低企业沟通成本、 提高企业创新能力与投资效率等。

综合上述分析, 本文选取2010 ~ 2021年沪深A股上市公司作为研究对象, 探究董事会非正式层级对企业全要素生产率的影响机制。本文的边际贡献包括以下方面: 第一, 运用代理理论以及权力距离、 关系契约理论, 分析了董事会非71567e98fcfed8025a2c225b44dbf1f801249d3f95dff7e844bdf89205db4116正式层级对企业全要素生产率的促进作用, 拓展了全要素生产率的影响因素研究; 第二, 构建了“董事会非正式层级—技术创新—全要素生产率”“董事会非正式层级—代理成本—全要素生产率”的理论框架, 进一步探究了董事会非正式层级对全要素生产率的影响路径; 第三, 从儒家文化视角考察董事会非正式层级对全要素生产率的影响, 一定程度上补充了董事会非正式层级的作用机制。

二、 理论分析与研究假设

(一) 董事会非正式层级

在代理理论中, 企业管理层与股东由于利益冲突以及目标不一致, 会导致企业代理成本增加, 而董事会作为股东与管理层交流沟通的重要中介, 主要通过监督和激励管理层行为来降低代理成本。目前对于董事会如何影响企业财务绩效的研究可以分为两个方面: 一是针对董事个体的研究。如: 具有技术专长的董事能够提高企业绩效(胡元木和纪端,2017); 独立董事占比高会提高商誉减值计提(刘爱明和黄媛媛,2019); 董事会中女性董事占比高会提高企业绩效(苏美玲等,2018)。二是针对董事会群体的研究, 主要集中于董事会断裂带。如: 董事会性别断裂带会加剧上市公司真实盈余管理行为(王晓亮等,2019); 由持股比例、 独立性等特征形成的董事会断裂带能够显著提高企业投资效率与全要素生产率等(王晓亮和王进,2021; 李晓涛等,2023)。

董事会履行其职责时, 除了受到正式制度的约束, 还会受到非正式制度的影响。董事会非正式层级主要是指董事会成员由于社会资本不同而造成的隐形非正式层级(He和Huang,2011)。马连福等(2019)认为, 董事会非正式层级是指董事会成员由于能力与影响力不同, 而使得内部成员对某些成员单向信任和服从, 从而形成高地位与低地位成员的非正式层级。董事会成员中的社会资本积累越多, 其地位越高, 董事会成员中这种内部地位差距越大, 即董事会非正式层级的清晰度越高。由于高地位成员的社会资源较丰富, 更有能力做出正确决策, 使得低地位成员对其产生更大的期待与更强的依赖, 从而转化为对高地位成员的信赖与尊重。董事会非正式层级作为正式制度的补充, 在董事会决策中起到重要作用。

相关研究表明, 董事会非正式层级会提高董事会决策效率和促进董事会内部的团结。基于权力距离观, 社会资本积累为高地位成员带来了一定的权力基础以及优越感和自信心, 他们对组织的影响也随之增强, 同时高权力距离倾向的成员对于权威有一定的敬畏与尊重, 往往不敢向高地位成员提出质疑或反对意见, 由此形成权利自上而下的配置方式, 形成由高地位成员领导、 低地位成员参与监督的非正式层级。此外, 高地位成员的建议会更具有前瞻性, 且更能说服其他成员, 能够避免“群龙无首”的现象(Johnson等,2011)。当组织内部出现矛盾时, 高地位的董事会成员可以利用其个人权威进行快速整合协调, 减少董事会无效会议次数(谢永珍等,2017), 降低董事异议(陈仕华和张瑞彬,2020), 提高组织决策效率, 以此提升公司绩效(张耀伟等,2015)。基于关系契约理论, 在信任和尊重基础上建立的非正式制度比正式制度更容易发挥监督与协调作用, 低地位成员由于社会资本积累较少, 会对高地位成员抱有他们能发挥更大作用的期待, 而高地位成员会根据这种期待积极与他人建立联系(谢永珍等,2017), 由此建立起信任、 尊重的关系, 在这种氛围下, 董事会团队内部变得更加团结, 凝聚力更强(马连福等,2019)。但也有学者对董事会非正式层级的影响持不同意见, 其认为董事会非正式层级中的地位差异也会导致内部竞争, 低地位成员为了提高自身地位会与高地位成员进行竞争, 高地位成员为维护自身地位而不采纳低地位成员意见, 使得董事会内部沟通成本增加、 组织氛围紧张, 从而导致企业投资效率下降以及股价崩盘风险增加(武立东等,2016;Jebran等,2019)。

(二) 企业全要素生产率

全要素生产率这一概念最早由经济学家索洛(Robert Solow)于20世纪50年代提出, 其揭示了一个经济体产出增长中无法通过劳动和资本等输入的变化来解释的部分。企业全要素生产率衡量了企业在生产中利用全部生产要素(包括劳动和资本等)的效率和创新水平, 其数值越高代表公司生产要素配置越有效。目前对于全要素生产率的影响因素研究集中于企业外部环境制度、 内部研发与技术创新等方面。从环境制度来看, 市场分割、 产业政策等都会对全要素生产率产生影响(申广军和王雅琦,2015;李平等,2023)。当企业的外部制度环境等客观因素趋同时, 全要素生产率的提高更依赖于企业内部因素。国内外大量研究表明, 企业增加研发投入对于全要生产率有显著提升作用(Hall和Mairesse,1995;毛德凤等,2013;孙晓华和王昀,2014)。公司治理水平也会对全要素生产率产生显著影响, 如企业股权结构、 董事会特征等(陈日清和亓爱凤,2014;盛明泉等,2019;王洪盾等,2019), 此外, 治理成本的增加会降低全要素生产率(徐茗丽等,2016)。

(三) 董事会非正式层级与企业全要素生产率

全要素生产率的提高取决于企业的技术进步与效率提升, 这需要企业提高自身的创新能力。董事会团队必须高度配合, 成员间及时地进行信息交流与共享, 才能共同决策具有投资价值的创新项目, 良好的团队氛围也有利于成员更好地工作、 进行情感交流等, 促进董事会成员达成统一意见, 进而助力企业创新能力的提升(王晓亮和邓可斌,2020;袁天荣和王霞,2022), 由此提高全要素生产率。除此之外, 良好的公司治理也会通过降低企业代理成本和信息不对称程度对全要素生产率产生积极影响。

从董事会非正式层级的相关研究中可以看出, 董事会非正式层级越清晰, 越可能提高企业全要素生产率。高地位成员由于社会兼职获得了丰富的公司治理经验, 同时, 地位差距给高地位成员带来的自信心和优越感, 使得他们会在董事会会议中积极发表自己的观点, 而低地位成员由于社会资本积累比高地位成员少, 对于权威有敬畏感和尊重感, 不敢发表质疑或者反对意见(马连福等,2019), 更愿意聆听高地位成员的意见。当存在内部冲突时, 高地位成员可以利用其个人权威对组织内部问题进行快速整合, 协调成员之间的互动, 减少无效的沟通(Magee和Galinsky,2008), 提高决策效率(谢永珍等,2017)。同时, 由于董事会非正式层级作用下形成的信任与尊重关系, 高地位与低地位成员间的交流会更加和谐, 形成和谐的内部交流氛围, 促进组织内部团结(袁天荣和王霞,2022)。而董事会作为企业决策的判断者, 组织内部的和谐氛围可以使成员们进行更高效的沟通, 从而提高决策实施速度, 进一步优化企业资源配置, 提高企业创新能力(薛坤坤等,2021), 以此提高全要素生产率。此外, 董事会的高效运作也使得其更好地履行监督职能(李小青等,2022), 促使管理层更专注于提高公司绩效, 进而降低企业代理成本、 提高公司治理水平、 降低信息不对称程度, 以此提高全要素生产率。据此本文提出假设:

H1: 董事会非正式层级清晰度越高, 企业全要素生产率越高。

三、 研究设计

(一) 数据和样本选择

本文选取2010 ~ 2021年我国A股上市公司作为研究对象, 数据主要来源于CSMAR数据库, 对数据做如下处理: 剔除ST、 ∗ST公司; 剔除金融行业的上市公司; 剔除已经破产和退市的企业样本; 剔除存在数据缺失的企业样本。对所有连续变量进行前后1%的缩尾处理, 最终得到22497条观测值。

(二) 变量设置

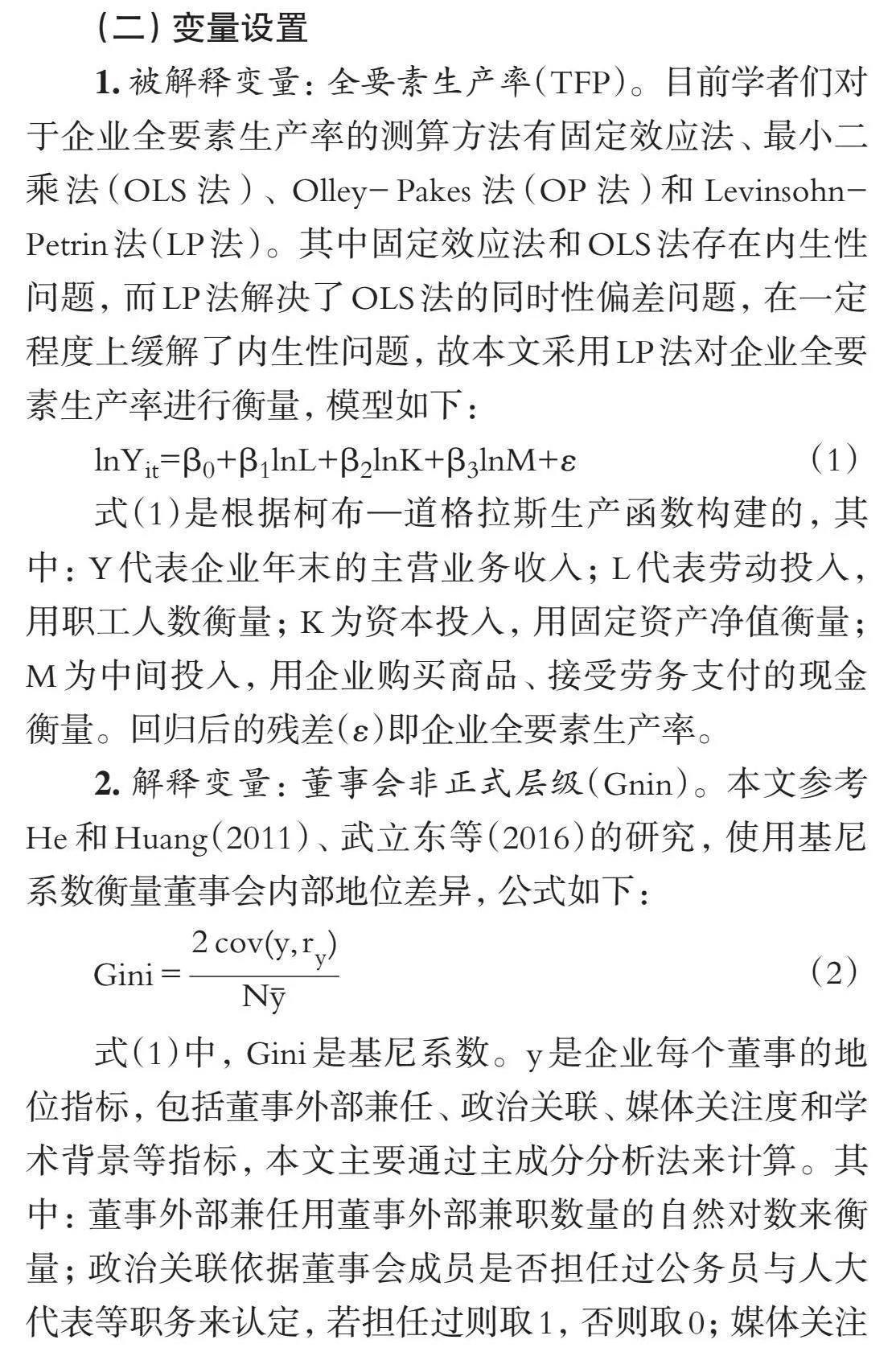

1. 被解释变量: 全要素生产率(TFP)。目前学者们对于企业全要素生产率的测算方法有固定效应法、 最小二乘法(OLS法)、 Olley-Pakes法(OP法)和Levinsohn-Petrin法(LP法)。其中固定效应法和OLS法存在内生性问题, 而LP法解决了OLS法的同时性偏差问题, 在一定程度上缓解了内生性问题, 故本文采用LP法对企业全要素生产率进行衡量, 模型如下:

lnYit=β0+β1lnL+β2lnK+β3lnM+ε (1)

式(1)是根据柯布—道格拉斯生产函数构建的, 其中: Y代表企业年末的主营业务收入; L代表劳动投入, 用职工人数衡量; K为资本投入, 用固定资产净值衡量; M为中间投入, 用企业购买商品、 接受劳务支付的现金衡量。回归后的残差(ε)即企业全要素生产率。

2. 解释变量: 董事会非正式层级(Gnin)。本文参考He和Huang(2011)、 武立东等(2016)的研究, 使用基尼系数衡量董事会内部地位差异, 公式如下:

[Gini=2cov(y,ry)Ny] (2)

式(1)中, Gini是基尼系数。y是企业每个董事的地位指标, 包括董事外部兼任、 政治关联、 媒体关注度和学术背景等指标, 本文主要通过主成分分析法来计算。其中: 董事外部兼任用董事外部兼职数量的自然对数来衡量; 政治关联依据董事会成员是否担任过公务员与人大代表等职务来认定, 若担任过则取1, 否则取0; 媒体关注度用董事在我国最具影响力的六家媒体中出现相关正面或中性报道的数量的自然对数来衡量, 这六家媒体为《21世纪新闻报道》《证券时报》《经济观察报》《证券日报》《中国证券报》和《中国经营报》; 学术背景依据董事会成员的教育经历来认定(Giannetti等,2015;周建等,2012), 若董事有学术背景(如曾在高校或科研机构任职等)则取1, 否则取0。ry是根据每个董事兼职数量以及政治关联确定的等级。cov(y,ry)是yry的协方差。N是董事会中董事的数量。y是y的平均数。Gini的数值越大, 意味着董事会内部成员之间的地位差距越大, 即董事会非正式层级清晰度越高。

3. 中介变量。基于上文的理论分析, 选择技术创新和代理成本作为董事会非正式层级与企业全要素生产率之间的中介变量。参考已有文献, 使用企业研发投入支出占总资产的比例衡量技术创新(RD), 研发投入缺失值以0代替, 使用管理费用率衡量代理成本(Fee)。

4. 控制变量。本文参考相关文献, 在回归中控制了一系列公司层面的变量, 以及考虑了行业和年份固定效应。各变量定义见表1。

(三) 模型设定

为检验董事会非正式层级对企业全要素生产率的影响, 本文构建如下模型:

TFP=α0+α1Ginii,t+∑Controlsi,t+∑Ind+∑Year+εi,t

(3)

四、 实证分析

(一) 描述性统计

表2列示了各变量的描述性统计结果。被解释变量企业全要素生产率的均值为16.263, 最小值为14.048, 最大值为19.171, 标准差为1.078, 表明不同企业之间全要素生产率存在一定差异。解释变量董事会非正式层级的均值为0.494, 最小值为0.090, 最大值为1, 说明董事会非正式层级在企业中较为普遍, 不同企业之间董事会非正式层级存在差异。其余变量的取值均在合理范围内。

(二) 主效应检验

表3是董事会非正式层级与全要素生产率的OLS基准回归结果, 同时使用robust稳健标准误。其中, 第(1)列中未控制行业和年份固定效应, 第(2)列控制了行业和年份固定效应, 两列中Gini的系数均在1%的水平上显著为正, 表明董事会非正式层级越清晰, 企业全要素生产率越高, 验证了H1。

(三) 影响机制分析

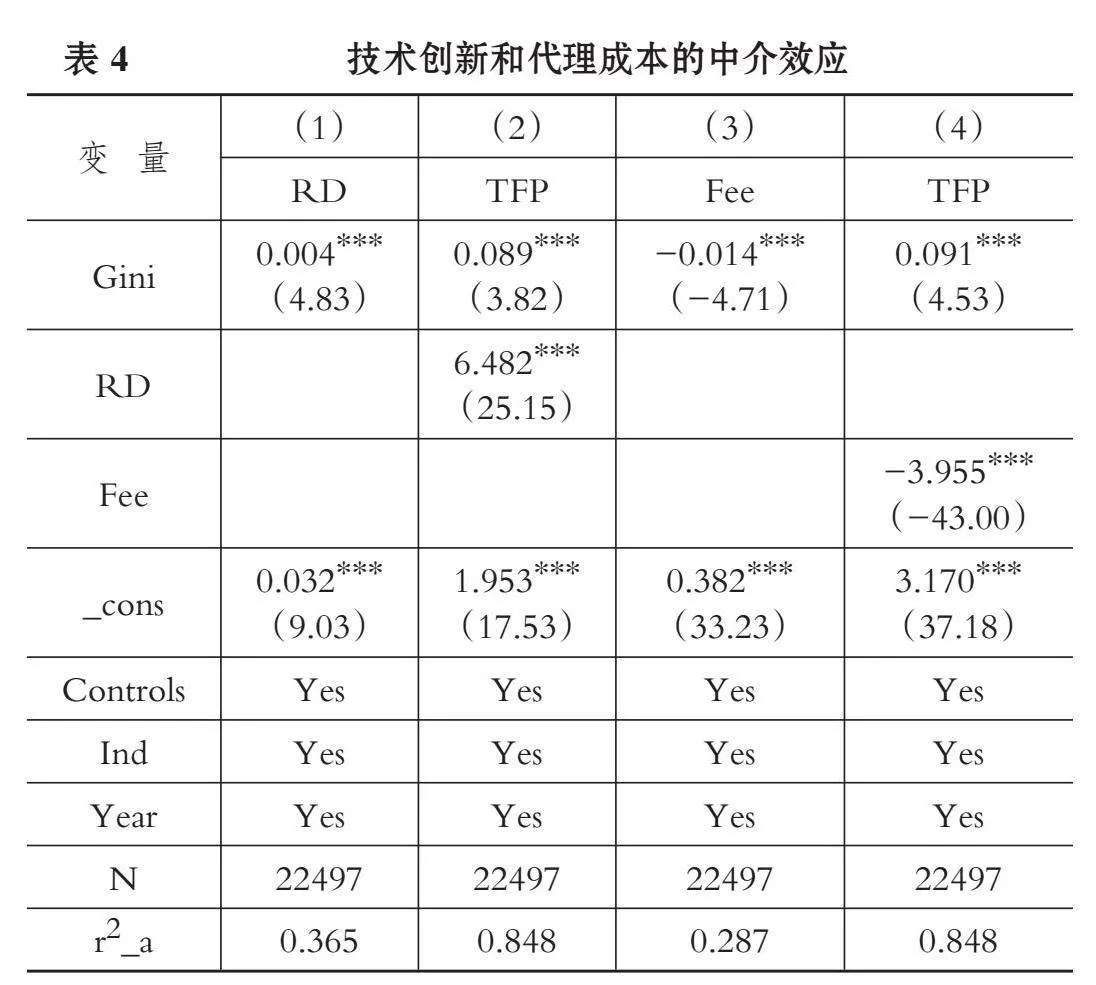

1. 技术创新与代理成本的中介效应。企业全要素生产率不仅取决于企业的技术创新能力, 还受到企业内部治理的影响。有研究表明, 群体中低地位成员会顺从高地位成员(Berger等,2014), 当董事会成员内部出现冲突时, 低地位成员会选择牺牲自己的利益, 同时高地位成员会充当“仲裁者”(He和Huang,2011), 以此减少内部的无效沟通, 促使有关于创新的信息得到快速整合, 形成新的思维和观点, 这有利于提高企业技术创新能力(薛坤坤等,2021;袁天荣和王霞,2022), 从而提高全要素生产率。此外, 董事会非正式层级作为一种内部治理机制, 层级越清晰, 则董事会决策效率越高, 越能够高效地履行监督职能, 降低代理成本, 从而使得管理层越专注于提高企业价值、 提升企业运营效率, 进而提高企业全要素生产率。由此, 本文参考温忠麟等(2004)提出的中介效应检验方法, 对技术创新与代理成本这两个中介机制进行验证, 结果如表4所示。

表4第(1)列显示, 董事会非正式层级与技术创新的系数显著为正, 说明董事会非正式层级越清晰, 企业技术创新能力越高; 第(2)列的结果表明, 董事会非正式层级与全要素生产率的系数显著为正, 技术创新与全要素生产率的系数也显著为正, 说明存在部分中介效应, 即董事会非正式层级可以通过提高企业技术创新能力来提高全要素生产率。

表4第(3)列显示, 董事会非正式层级与代理成本的系数为负, 且在1%的水平上显著, 说明董事会非正式层级显著降低了企业代理成本; 第(4)列的结果表明, 董事会非正式层级与全要素生产率的系数显著为正, 代理成本与全要素生产率的系数显著为负, 说明董事会非正式层级越清晰, 企业的代理成本越低, 由此可提高公司治理水平, 从而提升企业全要素生产率。

2. 儒家文化的调节效应。儒家文化是我国传统文化的重要组成部分, 其中的等级观念在我国已深入人心。相关研究表明, 受到儒家文化影响的企业可以通过改善其内部信息环境, 提高社会责任履行质量(淦未宇,2021)等。儒家文化强调人与人地位的尊卑上下, 位卑者应该尊重、 服从位尊者, 因此受到儒家文化影响的组织, 更容易对“尊卑有序”的等级观念产生共鸣(杜兴强等,2017)。故本文推断, 当企业受到儒家文化影响时, 董事会成员中低地位成员会更尊重高地位成员, 对于高地位成员的提议很少发表反对意见, 由此强化了董事会非正式层级的作用。

本文参考古志辉(2015)的研究, 以企业注册地为圆心、 10公里为半径确定上市公司周围的孔庙数量(缺失值以0代替), 将其作为儒家文化的代理变量(r_10), 并与董事会非正式层级(Gini)进行交乘, 用于检验儒家文化的调节效应, 回归结果如表5所示。交乘项Gini×r_10的系数为0.086, 且在5%的水平上显著, 说明在受到儒家文化影响的企业中董事会非正式层级对全要素生产率的作用更强烈。

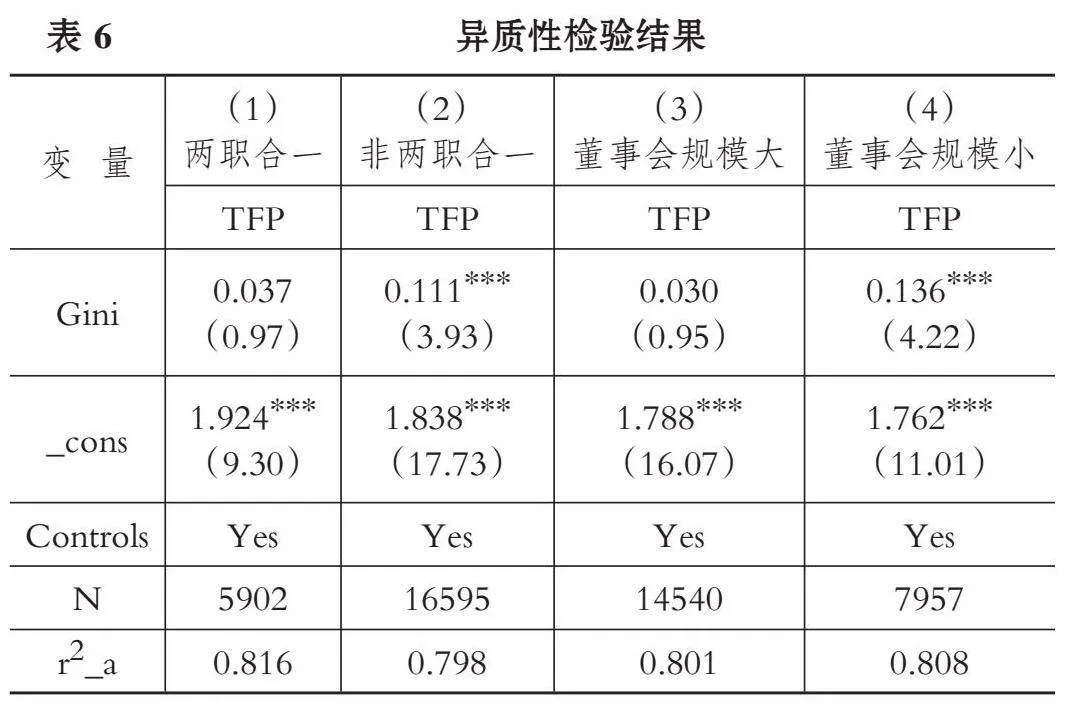

(四) 异质性检验

1. 考虑董事长是否兼任总经理对董事会非正式层级的影响。董事长在董事会成员中占据较高的权力地位, 可以影响其他董事会成员的决策, 从而影响企业全要素生产率。本文根据是否两职合一对样本进行分组回归, 结果如表6第(1)、 (2)列所示。第(1)列为企业存在两职合一情况下的回归结果, 董事会非正式层级的系数不显著; 第(2)列是企业不存在两职合一情况下的回归结果, 董事会非正式层级的系数为0.111, 且在1%的水平上显著。这说明董事长兼任总经理会抑制董事会非正式层级对企业全要素生产率的正向作用。

2. 考虑董事会规模对董事会非正式层级的影响。根据预期理论, 与规模较小的群体相比, 在规模较大的群体中非正式层级对群体成员行为的影响程度较弱(Gould,2002)。当董事会规模较大时, 成员对于其地位会产生不同预期, 导致难以达成共识, 从而削弱非正式层级的作用。He和Huang(2011)的研究也发现, 董事会规模越大, 董事会非正式层级对公司绩效的影响越弱。本文根据上市公司中董事会人数的中位数进行分组回归, 结果如表6第(3)、 (4)列所示。第(3)列中董事会非正式层级的系数不显著, 第(4)列中董事会非正式层级的系数为0.136, 且在1%的水平上显著。这表明仅在企业董事会规模较小时, 董事会非正式层级对企业全要素生产率的正向作用才是显著的。

(五) 稳健性检验

1. 倾向得分匹配(PSM)。为排除样本选择偏误和模型设定偏误导致的内生性问题, 本文使用倾向得分匹配方法进行检验。将董事会非正式层级高于中位数的样本作为处理组, 其余作为控制组, 然后选择企业规模、 企业杠杆、 股权集中度、 产权性质、 董事会规模、 独立董事占比、 女性董事占比、 经营活动现金流等作为协变量进行匹配, 采用1∶1的匹配方法, 为处理组中的每个样本选择特征相近的控制组。将匹配后的样本进行回归检验, 结果表明, 董事会非正式层级的系数在1%的水平上显著为正, 说明本文结论较为稳健。

2. 替换全要素生产率的衡量方法。将企业全要素生产率的计算方法替换为OP法, 再次进行回归。结果表明, 董事会非正式层级与企业全要素生产率仍存在正相关关系, 且在1%的水平上显著, 支持本文研究结果。

3. 滞后一期。为了避免内生性问题以及董事会非正式层级存在的滞后效应, 本文将董事会非正式层级与控制变量进行了滞后一期处理, 再次进行回归。结果显示, 董事会非正式层级的系数依旧显著为正, 说明本文研究结论具有稳健性。

限于篇幅, 稳健性检验的实证结果均未列出, 留存备索。

五、 研究结论与启示

(一) 研究结论

本文选取2010 ~ 2021年的A股上市公司作为研究样本, 实证检验了董事会非正式层级对企业全要素生产率的影响。主要结论如下: 一是, 董事会非正式层级对企业全要素生产率具有正向作用。董事会非正式层级越清晰, 董事会内部的决策效率越高, 资源配置效率越高, 由此企业全要素生产率越高。二是, 董事会非正式层级可以通过技术创新和代理成本来影响全要素生产率。随着董事会决策效率提高, 其对创新信息的整合能力也会提高, 从而可提高企业创新能力, 促进全要素生产率的提升; 同时, 清晰的董事会非正式层级有利于其履行监督职能, 以此降低信息不对称程度, 降低代理成本, 进而提升企业全要素生产率。三是, 董事会非正式层级对企业全要素生产率的正向影响在非两职合一、 董事会规模较小的情况下更加明显。四是, 儒家文化对于董事会非正式层级与全要素生产率之间的关系起到正向调节作用。

(二) 启示

本文得出如下启示: 第一, 上市公司应学会主动识别并利用董事会非正式层级, 以充分发挥董事会非正式层级的治理效应。企业在聘用董事时, 不能仅聘用声望较高或者社会资本积累较多的董事, 而是要将董事会作为一个系统来考量, 通过优化董事会层级结构, 提高董事会非正式层级清晰度来提升其治理效应。第二, 文化是制度层级的底层(Willamson,2000), 对于个体价值观、 伦理的塑造有深远影响。儒家文化作为我国重要的传统文化, 影响着我国上市公司的行为。在儒家文化影响下的董事会非正式层级能够更加显著地促进企业全要素产生率的提升, 因此企业应重视儒家文化在公司治理中的作用。

【 主 要 参 考 文 献 】

陈日清,亓爱凤.市场约束、内部公司治理与上市公司全要素生产率——基于面板随机前沿模型的分析[ J].投资研究,2014(10):104 ~ 117.

陈仕华,张瑞彬.董事会非正式层级对董事异议的影响[ J].管理世界,2020(10):95 ~ 111.

杜兴强,殷敬伟,赖少娟.论资排辈、CEO任期与独立董事的异议行为[ J].中国工业经济,2017(12):151 ~ 169.

淦未宇.儒家文化对企业社会责任的影响:基于第十次全国私营企业抽样调查的实证检验[ J].暨南学报(哲学社会科学版),2021(1):115 ~ 132.

古志辉.全球化情境中的儒家伦理与代理成本[ J].管理世界,2015(3):113 ~ 123.

胡元木,纪端.董事技术专长、创新效率与企业绩效[ J].南开管理评论,2017(3):40 ~ 52.

姜浩,吾买尔江·艾山,邓峰.高管团队薪酬差距、投资效率与企业全要素生产率[ J].技术经济与管理研究,2023(6):49 ~ 54.

李平,李同舟,董康.产业政策提升数字企业的全要素生产率了吗?[ J].技术经济,2023(9):41 ~ 52.

马连福,高塬,杜博.隐性的秩序:董事会非正式层级研究述评及展望[ J].外国经济与管理,2019(4):111 ~ 125.

毛德凤,李静,彭飞等.研发投入与企业全要素生产率——基于PSM和GPS的检验[ J].财经研究,2013(4):134 ~ 144.

申广军,王雅琦.市场分割与制造业企业全要素生产率[ J].南方经济,2015(4):27 ~ 42.

苏美玲,符蓉,朱芳慧等.女性董事、过度投资与企业绩效[ J].财会通讯,2018(27):50 ~ 55.

孙晓华,王昀.R&D投资与企业生产率——基于中国工业企业微观数据的PSM分析[ J].科研管理,2014(11):92 ~ 99.

王洪盾,岳华,张旭.公司治理结构与公司绩效关系研究——基于企业全要素生产率的视角[ J].上海经济研究,2019(4):17 ~ 27.

王晓亮,邓可斌.董事会非正式层级会提升资本结构决策效率吗?[ J].会计研究,2020(8):77 ~ 90.

王晓亮,蒋勇,刘振杰.董事会断裂带、会计稳健性与真实盈余管理[ J].审计研究,2019(5):120 ~ 128.

王晓亮,王进.董事会断裂带与企业投资效率[ J].华东经济管理,2021(8):116 ~ 128.

武立东,江津,王凯.董事会成员地位差异、环境不确定性与企业投资行为[ J].管理科学,2016(2):52 ~ 65.

谢永珍,张雅萌,吴龙吟等.董事地位差异、决策行为强度对民营上市公司财务绩效的影响研究[ J].管理学报,2017(12):1767 ~ 1776.

邢劭思.多个大股东对企业全要素生产率的影响[ J].经济问题,2022(8):72 ~ 78.

徐茗丽,庞立让,王砾等.治理成本、市场竞争与企业生产率[ J].中南财经政法大学学报,2016(2):130 ~ 139+160.

薛坤坤,武立东,王凯.董事会非正式层级如何影响企业创新?——来自我国上市公司的经验证据[ J].预测,2021(3):25 ~ 31.

袁天荣,王霞.董事会非正式层级与企业创新——关系契约理论视角[ J].科技进步与对策,2022(20):81 ~ 91.

张莉,朱光顺,李世刚等.市场环境、重点产业政策与企业生产率差异[ J].管理世界,2019(3):114 ~ 126.

张耀伟,陈世山,李维安.董事会非正式层级的绩效效应及其影响机制研究[ J].管理科学,2015(1):1 ~ 17.

周建,任尚华,金媛媛等.董事会资本对企业R&D支出的影响研究——基于中国沪深两市高科技上市公司的经验证据[ J].研究与发展管理,2012(1):67 ~ 77.

Berger Joseph, David G. Wagner, Murray Webster. Expectation States Theo-ry: Growth, Opportunities and Challenges[M].// Shane R. Thye, Edward J. Lawler. Advances in Group Processes. Bradford:Emerald Publishing,2014.

Giannetti Mariassunta, Liao Guanmin, Yu Xiaoyun. The Brain Gain of Corporate Boards: Evidence from China[ J]. Journal of Finance, American Finance Association,2015(4):1629 ~ 1682.

Gould Roger V.. The Origins of Status Hierarchies: A Formal Theory and Empirical Test[ J]. American Journal of Sociology,2002(5):1143 ~ 1178.

Hall Bronwyn H., Mairesse Jacques. Exploring the Relationship Between R&D anB7JY8cugEeoJrGhC81MQB0LAmwUp3DJIp5iPLjwHtZc=d Productivity in French Manufacturing Firms[ J]. Journal of Econome-trics,1995(1):263 ~ 293.

He Jinyu, Huang Zhi. Board Informal Hierarchy and Firm Financial Performance: Exploring a Tacit Structure Guiding Boardroom Interactions[ J]. Academy of Management Journal,2011(54):1119 ~ 1139.

Jebran Khalil, Chen Shihua, David H. Zhu. Board Informal Hierarchy and Stock Price Crash Risk: Theory and Evidence from China[ J]. Corporate Governance: An International Review,2019(5):341 ~ 357.

Johnson Scott, Karen Schnatterly, Joel F. Bolton, et al.. Antecedents of New Director Social Capital[ J]. Journal of Management Studies,2011(8):1782 ~ 1803.

Magee Joe C., Galinsky Adam D.. 8 Social Hierarchy: The Self-reinforcing Nature of Power and Status[ J]. Academy of Management Annals,2008(1):351 ~ 398.

Williamson Oliver E.. The New Institutional Economics: Taking Stock, Looking Ahead[ J]. Journal of Economic Literature,2000(3):595 ~ 613.