数字时代企业的业财融合与组织韧性研究

2024-08-02孟韬张天锴

摘 要:数字时代组织的形式、边界和运营方式发生了重大转变,企业的外部经营环境也面临着宏观环境不确定性、风险突发性、多变性等多重考验,这使得组织韧性成为管理与实践领域新的研究重点。基于此,本文将业财融合这一数字时代新兴的管理模式上升至组织战略层面,基于2006—2021年中国沪深A股上市公司数据,采用双向固定效应模型实证检验业财融合对组织韧性的影响及作用机制。研究结果表明:业财融合能够提升组织韧性;业财融合对高数字化转型程度企业、CEO具有财务背景企业、高业务复杂度企业组织韧性的提升作用更显著;业财融合通过加强内部控制质量和提高投资效率提升组织韧性。本文的研究结论对企业在数字时代提升组织韧性和克服传统风险管理所面临的问题具有一定的理论价值和现实意义。

关键词:业财融合;组织韧性;数字化转型;内部控制质量;投资效率

中图分类号:F272.9;F275 文献标识码:A 文章编号:1000-176X(2024)06-0109-12

一、问题的提出

随着数字化浪潮的到来,数字技术的应用使得企业运营方式从流程驱动转为数据驱动,组织的形式、边界和运营方式发生了重大转变。同时,地缘冲突、贸易争端和突发公共卫生事件等频发,企业的外部经营环境也面临着宏观环境不确定性、风险突发性、多变性等多重考验。以上种种因素使得组织韧性成为管理与实践领域新的研究重点。在此背景下,传统的财务工作模式已无法满足现代企业经营管理的需要[1],业财融合作为随着数字经济发展而新兴的管理模式开始出现在大众视野中。业财融合这一概念起源于20世纪学术界对管理会计的广泛讨论。20世纪90年代末,随着互联网技术的迅速发展,制造资源计划(MRP) 和业务流程再造(BRP) 的提出为业财融合奠定了理论基础。2014年,在管理会计迅速发展的情况下,《财政部关于全面推进管理会计体系建设的指导意见》提出,有机融合财务与业务活动。《会计信息化发展规划(2021-2025年)》提出,单位业财融合需求更加迫切,加快推进单位会计工作数字化转型。《会计改革与发展“十四五”规划纲要》提出,积极推动会计工作数字化转型。在数字时代和供给侧结构性改革的背景下,财务会计需要从被动核算向主动创造价值过渡,业财融合已然成为企业管理升级的趋势和改革的目标,并得到越来越多企业的重视和应用。基于此,本文尝试在管理层面对业财融合进行深入研究,探讨其对组织韧性的影响。

业财融合是顺应信息技术发展的必然产物,也是助力企业完成组织变革的重要战略。现有文献已经研究了业财融合对企业的影响,包括成本[2]和收入[3]等方面,但业财融合不仅是对企业相关要素的优化,更是基于此对企业的策略、管理和组织结构等方面进行价值创造[3]。目前企业管理从粗放式管理向精细化管理转变,企业内部市场经营线和行政管理线相互贯通。业财融合通过财务数字化赋能下的业务流程数字化重构,将企业各类职能部门向价值部门转变[4],从而实现业务流程与企业价值创造的有机结合,进而帮助企业通过高效的信息集成实现精准决策推断。

组织韧性是韧性理论在管理学领域的拓展[5],能够帮助企业更好地感知和应对未预料到的事件和风险[6],甚至成为组织在市场竞争中脱颖而出的关键之一[7]。目前关于组织韧性的文献可以归纳为三个视角——预期与准备、响应与调整以及恢复与反超[8],而相关研究主要集中在组织韧性的影响因素、组织韧性的价值以及如何提升组织韧性等热点问题[9]。作为组织、利益相关者与复杂环境互动的关键[10],组织韧性在战略意义上的重要性已经得到充分证明,但数字时代企业经营管理较以往有着重大变革,且现有文献大多集中于案例分析或危机事件下企业的应对表现,从长期视角讨论影响组织韧性具体策略的文献相对较少,因而数字时代组织韧性问题值得深入研究。

从经济管理本质来看,业务和财务具有天然的一体性和交融性。虽然业财融合这一概念由来已久,但由于受到信息技术发展的限制,其一直未能得到广泛的推广应用。随着数字时代的到来,企业的业务和财务流程变得更加复杂化和多元化,在数字技术的支持下实现业务和财务层面的融合起到越来越为关键的作用。2016年,《管理会计基本指引》提出,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合。现有文献对业财融合展开了述评,包括对业财融合本质的讨论[1,4,11]、数字时代推行业财一体化的重要性[1,12] 以及如何更好地实施业财融合[13-14]。但是,目前实证方面的相关研究较少,且集中在管理会计方向[3,15],未能将其上升到企业战略层面,探讨业财融合在动荡的商业环境下和重大危机事件中对企业的影响。

与现有文献相比,本文的主要创新点在于:第一,本文拓展了业财融合对企业的影响研究,现有文献大多从现代管理会计层面研究业财融合的意义,本文从企业经营角度实证检验了业财融合对组织韧性的影响,完善了现有业财融合方面的研究,丰富了数字时代管理会计的理论内涵。第二,本文丰富了提升组织韧性的路径研究。组织韧性反映了动态能力的平衡综合效用[16],现有文献多从企业自身特质或外部协同角度研究组织韧性的决定因素。本文通过跨学科研究拓展了尚在构建和完善的组织韧性理论,并从企业战略选择层面检验了业财融合影响组织韧性的作用机制,对数字时代管理会计和组织韧性研究进行了补充完善。第三,本文为解决风险管理所面临的问题提供了新的思路,传统风险管理很难从韧性视角将影响企业持续发展的关键因素纳入考量。本文通过业财融合这一组织变革方式,将韧性管理和风险管理纳入同一分析框架,较好地解决了风险识别和长期规划等问题。

二、理论分析与研究假设

从理论来看,组织变革理论和管理会计理论是业财融合影响企业组织韧性的基础[4]。组织变革是指组织根据环境变化及时对组织内部要素进行调整、改进和革新的过程[17]。数字时代组织内部与组织之间的信息处理范式发生了根本变化,组织从传统的金字塔结构向扁平的网状结构调整,企业的经营管理越来越强调专业化生产和协作化分工。因此,要想从根本上实现业财融合,解决业务组织和财务组织相互分离的问题,必须进行组织变革[4]。此外,业财融合实际是业务牵引财务发展,财务支撑业务运营[11]。管理会计主要服从和服务于企业内部的经营决策与资源配置,通过关注和改善经营活动为组织创造价值[18]。业财融合从本质上讲是在管理会计理论的基础上,通过数字化、可视化技术赋能,发挥会计核算对组织运行效率和经营绩效的提升作用。因此,业财融合概念的明确提出也进一步完善了数字时代管理会计的理论内涵[19]。

根据组织变革理论和管理会计理论,业财融合的实施可以通过财务数字化赋能下的业务流程数字化重构助力企业提升组织韧性。从影响组织韧性形式的角度来看,技术发展到一定程度带来的颠覆式创新给组织带来了渐进式的变革[20]。在外部环境和内部组织形式快速变化的情况下,以往由战略意图决定组织形式、依靠管理层和外部专家制定长期战略的方式已经过时。业财融合可以对资源协调和资源合并产生影响,帮助企业高效准确地进行市场分析并作出更为敏捷的战略决策,以应对快速变化、极速迭代的市场需求[3,11]。从影响组织韧性内容的角度来看,业财融合通过信息化技术实现业务流、资金流和信息流的及时共享,将企业的业务、财务与管理有机地融合在一起,打通了各部门之间的信息屏障,并通过构建时间、空间和流程等业财生态圈帮助业务部门更好地利用财务部门提供的信息进行高效决策,实现财务职能和业务职能相互动态制衡,从而令企业内部组织之间以及企业与外部组织之间实现全面价值化[4,14]。基于此,笔者提出如下研究假设:

H1:业财融合能够提升组织韧性。

自2008年金融危机以来,越来越多的企业开始将注意力从短期企业绩效转移到长期发展模式[21]。学者们对于组织韧性持不同的观点,主要可以归纳为韧性是系统的突发特征表现[22]以及韧性是一个系统在逆境中持续生存的潜在能力[23]。因此,如何识别和应对危机并在动荡的环境下获得长久的竞争优势是组织韧性的关键,而这也是风险管理的最终目标[24]。Chan[25]指出,风险管理是组织应对不确定事件的韧性范式。Van Der Vegt等[26]呼吁管理学者从韧性视角重新构建风险管理理论。从理论来看,韧性理论和风险管理理论存在研究视角[27]和管理目标[28]的差异。风险管理理论遵循“由外向内”的逻辑,侧重于业务管理和系统性风险的应对,追求以最小化波动获得最大化收益,核心在于对外部风险的识别评估。韧性理论遵循“由内向外”的逻辑,侧重于战略管理,认为非系统性风险管理应作为管理的核心,将如何提升自身能力以保持企业竞争优势的持续性作为理论的关键。业财融合能够将业务与财务各环节紧密连接,在企业内外部环节实现有效的闭环管理和监督,从而将风险管理与韧性管理相结合。因此,业财融合可以通过韧性管理和风险管理内外部两个途径影响组织韧性。

从韧性管理来看,内部控制是公司治理的基础[29],现有文献证明了其对于财务管理和企业高质量发展具有重要意义[30-32]。传统的企业管理是依据数据采集和报表信息对事后的企业财务状况进行整合和分析,并不能进行实时监控。随着大数据时代的到来,企业财务和物资供应的业务流程变得越来越复杂,在这种情况下,业财融合通过实施财务与物资层面的业务整合,对财务管理、物资管理和项目管理等相关业务进行实时监控,有利于丰富风险评估方式,为企业业务活动提供信息支持,从而将生产经营中出现的不安全因素控制在经营管理活动各个环节的萌芽状态,避免企业因为财务问题产生经营风险。基于此,笔者提出如下研究假设:

H2a:业财融合可以通过加强内部控制质量提升组织韧性。

从风险管理来看,投资是企业进行价值创造的必要途径,投资风险防范对企业业务价值增加有显著影响[33-34]。高效率的投资意味着企业能够更好地优化资源配置,将有限的资金、人力和其他资源投入到产生最大价值的项目中,这种资源优化配置可以增强企业应对市场变化和外部冲击的能力,从而提升企业风险管理能力。在复杂多变的商业模式下,传统的以月为周期的业务与财务的对接难以应对实际情况,企业决策部门需要作出更为敏捷和快速的应对。业财融合的应用能够解决现有运营模式下业务数据与财务数据衔接不畅的深层次问题,帮助企业在快速变化的商业环境中构建业务与财务信息系统的对接通道[1],从而使业务部门可以全面应用财务部门分析审核之后所分享的财务数据,进而有效指导业务活动的开展,帮助企业精准拟定业务决策。基于此,笔者提出如下研究假设:H2b:业财融合可以通过提高投资效率提升组织韧性。

三、研究设计

(一) 变量定义

⒈被解释变量

本文被解释变量为组织韧性(OR)。本文认为,收益和金融市场的波动性低意味着企业具有较高的组织韧性,因而参考Ortiz⁃de⁃Mandojana和Bansal[6]的相应做法,基于2016—2021年中国沪深A股上市公司数据,采用该年度企业股票月收益率的标准差衡量企业当年的组织韧性。企业股票月收益率的标准差越低,表明企业的稳定性越高和风险性越低,从而其组织韧性越高;反之,企业组织韧性越低。

⒉解释变量

本文解释变量为业财融合(BFII)。本文参考Huang等[3]的研究,基于年报和半年报中管理层讨论与分析部分构建业财融合指标。管理层讨论与分析部分作为上市公司定期报告的重要组成部分,提供了上市公司经营和管理的重要信息,使投资者能够有机会定期了解上市公司管理层对财务状况和经营成果的分析评价,以及上市公司未来一定时期的发展战略和具体规划。基于此,本文采用文本分析方法,判断企业是否采取了业财融合战略。在完成了对管理层讨论与分析部分的格式整理与筛选后,本文挑选出一系列与业财融合相关的词语,包括“业财一体化”“业务与财务信息整合”“财务赋能”等。当该类词语出现在管理层讨论与分析部分中,本文辨别出词语所在位置,人工识别该企业是否采取了业财融合战略。如果企业在观测年份采取了业财融合战略,则对该年份及之后年份的业财融合取值为1,否则取值为0。

⒊中介变量

为了进一步检验业财融合提升组织韧性的作用机制,本文选取内部控制质量(IC) 和投资效率(IE) 作为中介变量。本文参考曹越等[35]的研究,选取迪博数据库披露的“上市公司内部控制指数”,并将该指数除以100衡量内部控制质量,该数值越大,表明内部控制质量越高。同时,本文参考Biddle等[36]的研究,采用企业投资对成长机会的回归模型估计投资效率,该数值越大,表明投资效率越低。

⒋控制变量

本文选取如下企业层面的控制变量:资产负债率(Lev),采用企业负债总额与企业资产总额的比值衡量;总资产净利润率(ROA),采用企业税后净利润与企业资产总额的比值衡量;净资产收益率(ROE),采用企业税后净利润与企业净资产总额的比值衡量;托宾q值(TQ),采用企业市场价值与企业资产重置成本的比值衡量;现金流比率(CF),采用企业运营现金流量与企业负债总额的比值衡量;营业收入增长率(Growth),采用企业当年营业收入增加额与上年营业收入总额的比值衡量;两职合一(Dual),董事长和总经理为同一人取值为1,否则取值为0;股权集中度(TOP3),采用企业前三大股东持股比例衡量;股权制衡度(Balance),采用企业第二大股东持股比例与第一大股东持股比例的比值衡量。

(二) 模型构建

⒈基准回归模型

为了检验业财融合对组织韧性的影响,本文构建基准回归模型如下:

ORit = α0 + α1BFIIit + α2Controlsit + γi + δt + εit (1)

其中,i和t分别表示企业和年份;Controls表示上述一系列控制变量;γ和δ分别表示行业固定效应和年份固定效应;ε表示随机扰动项。

⒉机制模型

为了检验业财融合是否通过加强内部控制质量和提高投资效率提升组织韧性,本文构建如下机制模型:

Mechanismit = α0 + α1BFIIit + α2Controlsit + γi + δt + εit (2)

其中,Mechanism表示中介变量,包括内部控制质量和投资效率,其他变量含义同模型(1)。如果内部控制质量的系数显著为正,投资效率的系数显著为负,这表明加强内部控制质量和提高投资效率是业财融合提升组织韧性的有效机制。

(三) 数据来源

本文以2016—2021年中国沪深A股上市公司的数据作为研究样本。考虑到韧性领域的研究往往高度依赖于场景,因而本文以新冠疫情这一重大公共卫生事件作为标志点,将事件发生前(2016—2019年) 和事件发生后(2020—2021年) 均纳入时间范围进行研究。其中,财务数据和公司数据来源于国泰安数据库,业财融合数据来源于2008—2021年上市公司年报和半年报中管理层讨论与分析部分。同时,剔除样本期内被ST、*ST处理的企业和指标缺失数据,并对被解释变量在1%和99%分位处进行缩尾处理。

表1是本文主要变量的描述性统计结果。从表1可以看出,组织韧性的均值为0.1218,最大值为1.2463,最小值为0.0128,标准差为0.0604,表明企业组织韧性差异较大;业财融合的均值为0.0657,表明样本区间内有6.57%的企业采取了业财融合战略。此外,内部控制质量的均值为6.3487,投资效率的均值为0.0402,且二者最大值与最小值差异较大,可见不同企业内部控制质量和投资效率有较大差异。

四、实证结果与分析

(一) 基准回归结果

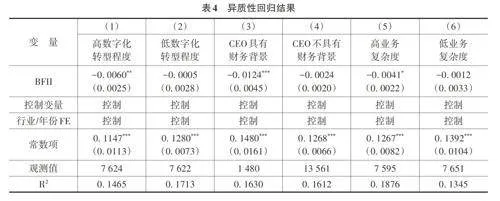

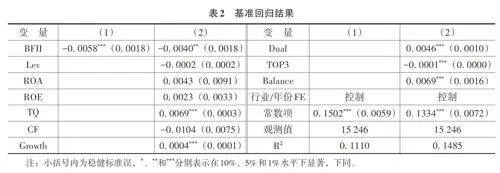

表2是业财融合对组织韧性影响的基准回归结果。表2列(1) 在解释变量的基础上引入了行业固定效应和年份固定效应,表2列(2) 在列(1) 基础上进一步引入了控制变量。从表2可以看出,无论是否引入一系列控制变量,业财融合的系数均显著为负,表明企业采取业财融合战略能够提升组织韧性。H1得以验证。

(二) 内生性检验

企业实施财务层面的业务整合,反映了企业在管理理念方面的突破和创新,这种行为本身就需要高韧性的组织进行支撑,因而业财融合与组织韧性之间可能存在互为因果的现象。此外,模型设定偏误或遗漏变量等也可能导致内生性问题。例如,可能遗漏同时影响业财融合和组织韧性的因素。因此,本文进行了豪斯曼检验,检验结果在1%水平下拒绝了“所有变量均是外生的原假设”,即认为业财融合是内生变量。基于此,本文进一步采用工具变量方法来缓解内生性问题可能带来的影响。

在业财一体化过程中,由于业务人员和财务人员之间存在着明显的部门界限和职能界限,业务人员不了解财务数据,财务人员不了解业务活动,容易形成两个“信息孤岛”,导致难以进行业财融合。高学历人才往往具备更强的沟通协调能力和学习能力,可以较快地吸收其他部门的知识,找到业务与财务之间的联系,从而实现业务语言与财务语言的转换,缓解业财一体化所面临的跨部门融合问题,帮助企业加快业财融合建设。因此,本文选取企业硕士及以上学历工作人员数量的自然对数(IV) 作为工具变量。企业硕士及以上学历工作人员数量与业财融合具有相关性,同时组织韧性受企业硕士及以上学历工作人员数量的直接影响较弱,满足工具变量的相关性要求和排他性要求。

表3是工具变量回归结果。从表3可以看出,第一阶段回归中工具变量的系数在1%水平下显著为正,表明本文选取的工具变量满足相关性要求。此外,Kleibergen⁃Paap rk LM统计量在1%水平下拒绝工具变量识别不足的原假设;Cragg⁃Donald Wald F统计量大于 Stock⁃Yogo弱工具变量识别检验在10%水平下的临界值,拒绝了弱工具变量的原假设,上述检验验证了本文所选取的工具变量的合理性。第二阶段回归中业财融合的系数在1%水平下显著为负,表明本文基准回归结果是稳健的。

(三) 稳健性检验

⒈营业收入变动

前文验证了业财融合有利于企业在长期状态下保持稳定性,除此之外,高韧性组织更能在面临不确定的环境压力下保持一贯的绩效水平和长期稳定的持续增长[37],即长期生存基础上的稳定发展才是企业构建组织韧性的最终目标。基于此,本文进一步参考Ortiz⁃de⁃Mandojana 和Bansal[6] 的研究,将企业长期营业收入波动纳入组织韧性的考量之中。具体做法为,本文基于2016年的上市公司,通过选取相应指标对采取业财融合战略样本中的每一个企业进行倾向得分匹配,配对样本选取在2016—2021年均未检测到采取业财融合战略的企业,匹配采用1∶1有放回匹配。匹配完成后得到59对配对样本,有效性检验结果表明,实验组和控制组企业在所有匹配变量上均无显著差异,然后本文比较了采取业财融合战略的企业与未采取业财融合战略的企业的平均营业收入。从上述比较结果可以发现,采取业财融合战略的企业的平均营业收入显著高于未采取业财融合战略的企业。此外,虽然2020年由于公共卫生事件导致所有企业营业收入增长放缓,但2021年采取业财融合战略的企业的平均营业收入增长远远高于未采取业财融合战略的企业。这从侧面验证了业财融合不仅有利于企业长期发展,而且有利于企业在危机后迅速恢复,这表明业财融合有利于提升组织韧性的结论具有稳健性。

⒉替换被解释变量

组织韧性本质为情境性概念,以一个基础来比较观察系统性能往往能够得到更为准确的结论[26]。因此,本文通过企业在面对相同危机事件冲击时的不同表现比较其组织韧性。为了更好地探究在重大危机事件冲击下业财融合对组织韧性的影响,本文参考DesJardine等[38] 与Sajko等[23]的研究,借助新冠疫情这一外生重大危机事件冲击,根据事件后企业股价波动衡量组织韧性。上述危机事件发生后,中国卫生部门迅速响应,各部门尽快完成了复工复产。因此,本文以2020年1月20日(中国中央电视台于当日开始持续报道新冠疫情) 中国沪深A股上市公司股价收盘价为初始点,采用半年内各上市公司股价最大下跌百分比衡量组织韧性。其中,样本为2019年末上市公司数据,实验组为截止到2019年采取业财融合战略的企业,上述回归结果显示,无论是否引入一系列控制变量,采取业财融合战略的企业在危机期间股价下跌程度更低,这进一步验证了本文基准回归结果的稳健性。

(四) 异质性分析

建立良好的运行机制对于发挥业财融合在企业管理系统的战略决策作用有重要意义。从本质来看,业财融合的运行机制是企业的技术创新系统、财务系统和业务系统工作方式的总和,如果纳入组织系统层面考量,则可以将其分为战略层、经营层和业务层三个层次。其中,战略层具有全局意义,特别在数字时代企业发展过程中,非结构化数据和半结构化数据的数量大幅增加,数据收集和整理的难度呈几何式倍增[1],这就需要企业运用相应的专业化工具或知识提供前瞻性建议或解决方案。经营层是业财融合运行机制构建的关键,负责计划安排工作、资源管理工作和项目分析工作等,其要面对业务部门和财务部门因职能定位差异导致的企业内信息传达交互侧重点不同、缺乏统一的工作目标等一系列问题。业务层是业财融合的基础层次,负责开展基础的业财活动。由于业财融合的建设需要较高的时间成本和较多的资源投入,易造成企业工作量和成本上升,使相应活动的开展无法按照惯性思维完成,由此可能影响业务部门参与业财融合运行机制构建的积极性。综上所述,业财融合运行机制的构建意味着组织架构的调整,需要有技术条件的支撑、领导者的重视与引导以及相应员工的配合。因此,本文将从数字化转型程度、CEO是否具有财务背景和业务复杂度等方面进行异质性分析。

⒈数字化转型程度

业财融合的核心在于通过信息化手段,在价值维度与业务维度高质高效融合的基础上,实现企业在业务流、资金流、物资流、信息流和数据流等方面的动态优化,而这离不开企业数字化转型的支撑。首先,业财融合需要企业能够更有效地收集、存储和分析大量数据,这些数据涵盖市场营销、供应链和客户反馈等方面。数字化转型可以更好地集成这些业务数据和财务数据,使企业能够更全面地了解业务运营情况,从而更准确地预测趋势和作出决策。其次,数字化转型引入了人工智能和机器学习技术,使企业能够更深入地洞察数据,从而更准确地评估市场风险、供应链风险和竞争风险等,帮助企业在业务决策和财务决策中更好地控制风险因素,作出更明智的战略决策。因此,相较于低数字化转型程度企业,业财融合对高数字化转型程度企业组织韧性的提升作用更强。

本文参考袁淳等[39] 的研究,整理了2012—2020年中国政府发布的30份国家层面的数字经济相关政策文件,并筛选出频率大于等于5次的企业数字化相关词汇,这些词汇构成了企业数字化术语词典,然后通过文本分析方法统计出年报管理层讨论与分析部分中数字化相关词汇出现的频率。考虑到文本长度的差异,本文采用企业数字化相关词汇频数总和除以管理层讨论与分析部分语段长度衡量企业数字化转型程度,其数值越高,表明企业数字化转型程度越高。本文根据数字化转型程度的中位数,将样本企业划分为高数字化转型程度企业和低数字化转型程度企业两组分别进行回归,回归结果如表4列(1) 和列(2) 所示。从表4列(1) 和列(2) 的回归结果可以看出,业财融合对高数字化转型程度企业组织韧性有显著提升作用,对低数字化转型程度企业组织韧性的影响不显著。

⒉CEO是否具有财务背景

业务部门和财务部门之间的信息不对称以及业务目标和财务目标的差异是业财融合面临的重要问题。究其本质,业务部门注重的是“开源增量”,而财务部门更注重“节流增值”。CEO具有财务背景能够更准确和全面地理解会计信息[15],在制定综合决策时能够更全面地考虑业务因素和财务因素,从而促进业务和财务之间的有效沟通。此外,具有财务背景的CEO能够对业财融合运行机制有更深入的了解,他们可以从财务角度深入理解业务运营,从而向管理层和董事会传达清晰的财务信息,进而确保投资和资源配置与业务战略的一致性。因此,相较于CEO不具有财务背景企业,业财融合对CEO具有财务背景企业组织韧性的提升作用更强。

本文以CEO是否具有财务背景进行分组并进行异质性分析,回归结果如表4列(3) 和列(4) 所示。从表4列(3) 和列(4) 的回归结果可以看出,业财融合对CEO具有财务背景企业组织韧性有显著提升作用,对CEO不具有财务背景企业组织韧性的影响不显著。

⒊业务复杂程度

业财融合的推行应遵循成本效益原则,管理层需要权衡业财融合实施成本与预期效益。其中,业财融合的预期效益可以从融合的价值创造和融合的效率两方面考量。相较于低业务复杂度企业,高业务复杂度企业需要更可靠的风险控制、利润预测和经营分析,业财融合更有利于其价值创造。此外,业务复杂度较高意味着业务部门整体工作量更大,在这种情况下,业财融合对于优化业务部门决策和提升员工工作效率有更大影响。因此,相较于低业务复杂度企业,业财融合对高业务复杂度企业组织韧性的提升作用更强。

本文参考Gong等[40]的研究,采用企业控股的子公司数量加1的自然对数(经过行业平均数调整) 衡量业务复杂程度,根据业务复杂程度的中位数,将样本企业划分为高业务复杂度企业和低业务复杂度企业进行异质性分析,回归结果如表4列(5) 和列(6) 所示。从表4列(5) 和列(6) 的回归结果可以看出,业财融合对高业务复杂度企业组织韧性有显著提升作用,对低业务复杂度企业组织韧性的影响不显著。

(五) 机制检验

为了检验业财融合是否通过加强内部控制质量和提高投资效率提升组织韧性,本文参考胡山和余泳泽[41]的研究,验证业财融合对上述中介变量的影响。

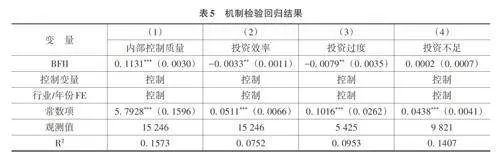

表5列(1) 是业财融合对内部控制质量的回归结果,内部控制质量的系数在1%水平下显著为正,表明业财融合可以通过丰富风险评估方式、拓展信息与沟通渠道、加强对企业内部控制的监控等方面使企业更容易监督内部流程和交易,确保其符合法规和内部政策,从而提升企业内部控制质量。H2a得以验证。表5列(2) 是业财融合对投资效率的回归结果,投资效率的系数在1%水平下显著为负,表明业财融合能够应用先进的管理理念协调财务和业务,最大限度地优化整体资源,从而提升投资效率。H2b得以验证。

此外,投资效率分为投资过度和投资不足,本文进一步检验了业财融合如何提升投资效率,结果如表5列(3) 和列(4) 所示。从上述回归结果可以看出,业财融合主要通过防止投资过度提高投资效率,进而提升组织韧性。这一现象背后的深层次原因在于,业财融合下的预算编制能够将企业实际生产经营状况和战略目标层层细化分解,使其落实到采购、生产和销售等具体环节。在此基础上,企业可以通过综合规划、数据分析、风险评估、绩效监控、定期评估和透明管理等使得各项数据指标核算更加准确,预算精细化程度更高,从而有效防止企业投资过度。

五、研究结论与政策建议

当前,世界百年未有之大变局加速演进,新一轮科技革命和产业变革深入发展。本文将业财融合作为数字化时代的重要战略选择,基于2016—2021年中国沪深A股上市公司数据,采用双向固定效应模型实证检验了业财融合对组织韧性的影响及作用机制。回归结果表明:业财融合能够提升组织韧性;异质性分析表明,业财融合对高数字化转型程度企业、CEO具有财务背景企业、高业务复杂度企业组织韧性的提升作用更显著;机制分析表明,业财融合通过加强内部控制质量和提高投资效率提升组织韧性。基于上述研究结论,笔者提出以下政策建议:

首先,企业应建立高效的信息支撑系统,理清企业价值链环节和主要经营活动,从而实现大数据支撑下的动态管理。第一,构建合适的财务共享平台。业财融合的根源在于财务数字化的广泛应用,企业应从管理需求出发,根据目的、内容、主体、区域、周期和模式的设计思路,通过归集生产、销售和成本等投入产出数据,搭建决策与分析交互平台。第二,建立完备的业务预警系统。企业应构建合适的运营指标监控体系,为各项业务设定阈值,通过对运营指标进行全方位实时监控,确保企业高效运营。第三,改变传统的业务评价体系。企业应摒弃传统的以历史水平进行业绩评估的方式,强调企业战略、资源和服务等在同行业的地位,通过树立适当的标杆进行资源配置和管理改进。第四,改进传统的预算管理模式。预算管理体系应从业财融合角度出发,放弃传统定期编制的固化预算流程,通过滚动预算使财务人员发挥自身优势。

其次,企业应重视对业务人员和财务人员的培养,使其具备专业知识技能以及信息处理和逻辑分析能力,打破业务和财务之间的壁垒,实现优势互补。财务人员应发挥自身优势,深度参与企业经营计划的制定与管理,利用财务信息支持组织战略并进行理性决策。但是,目前业务人员和财务人员之间存在着明显的部门界限和职能界限,这会导致业财融合只发挥数据实时分析反馈作用,从而缺失了长远的战略意义。

最后,业财融合不仅仅是一种财务管理模式,更应该成为一种管理文化或理念。文化底蕴是企业良好发展的基础。业财融合意味着跨部门的流程再造和利益重组,因而如何升级管理会计文化、提高战略重要性以及建立相应的组织机构和保障机制对业财融合的成功实施具有重要意义。企业管理层应以文化为引领,树立业财融合理念,建立业财融合团队,将业财融合理念落实到企业管理的每一层级和每一领域。

参考文献:

[1] LIU H, SUN G.Research on the application of big data technology in the integration of enterprise business and finance[J]. Journal on big data,2021,3(4):175-182.

[2] 徐先梅,凌子曦,员聪杰,等.业财融合能改善企业成本粘性吗?[J].中央财经大学学报,2023(8):59-72.

[3] HUANG J, MEI Z, LI Z.Business and financial information integration and voluntary management earnings forecasts[J]. China journal of accounting research,2020,13(3):291-307.

[4] 谢志华,杨超,许诺.再论业财融合的本质及其实现形式[J].会计研究,2020(7):3-14.

[5] MEYER A D. Adapting to environmental jolts[J].Administrative science quarterly,1982,27(4):515-537.

[6] ORTIZ⁃DE⁃MANDOJANA N, BANSAL P.The long⁃term benefits of organizational resilience through sustainable business practices[J]. Strategic management journal,2016,37(8):1615-1631.

[7] PAL R, TORSTENSSON H, MATTILA H.Organisational resilience and health of business systems[J]. International journal of business continuity and risk management,2011,2(4):372-398.

[8] 张公一,张畅,刘晚晴.化危为安:组织韧性研究述评与展望[J].经济管理,2020,42(10):192-208.

[9] 谢雅萍,陈睿君.转危为机:基于知识图谱的组织韧性研究述评与未来展望[J].科学学与科学技术管理,2022,43(3):131-153.

[10] MENG T, ZHANG T, CHEN M, et al.Factors influencing enterprise organizational resilience: evidence based on machine learning[J]. Managerial and decision economics,2024,45(2):578-589.

[11] 王斌.论业财融合[J].财务研究,2018(3):3-9.

[12] 谢志华.会计的未来发展[J].会计研究,2021(11):3-19.

[13] 裘益政,彭思佳.国企绩效考核演进与业财融合——基于意义建构理论的分析[J].会计研究,2021(5):67-81.

[14] 王亚星,李心合.重构“业财融合”的概念框架[J].会计研究,2020(7):15-22.

[15] 余应敏,黄静,李哲.业财融合是否降低审计收费?——基于A 股上市公司证据[J].审计研究,2021(2):46-55.

[16] 李平,竺家哲.组织韧性:最新文献评述[J].外国经济与管理,2021,43(3):25-41.

[17] ARMENAKIS A A, BEDEIAN A G,陈福军,等.组织变革:20世纪90年代的理论与研究综述[J].管理世界,2010(10):158-166.

[18] 汤谷良,夏怡斐.企业“业财融合”的理论框架与实操要领[J].财务研究,2018(2):3-9.

[19] 冯巧根.管理会计的变迁管理与创新探索[J].会计研究,2015(10):30-36+96.

[20] 段妍婷,胡斌,余良,等.物联网环境下环卫组织变革研究——以深圳智慧环卫建设为例[J].管理世界,2021,37(8):207-225.

[21] MARKMAN G M, VENZIN M. Resilience:lessons from banks that have braved the economic crisis—and from those that have not[J]. International business review,2014,23(6):1096-1107.

[22] EROL O, HENRY D, SAUSER B, et al.Perspectives on measuring enterprise resilience[C]//IEEE. 2010 IEEE International Systems Conference Proceedings.2010:587-592.

[23] SAJKO M, BOONE C, BUYL T. CEO greed, corporate social responsibility, and organizational resilience to systemic shocks[J]. Journal of management,2021,47(4):957-992.

[24] BROMILEY P, MCSHANE M, NAIR A, et al. Enterprise risk management: review, critique, and research directions[J]. Long range planning,2015,48(4):265-276.

[25] CHAN J W.Enhancing organisational resilience: application of viable system model and MCDA in a small Hong Kong company[J]. International journal of production research,2011,49(18):5545-5563.

[26] VAN DER VEGT G, ESSENS P, WAHLSTR0M M,et al. Managing risk and resilience[J]. Academy of management journal,2015,58(4):971-980.

[27] 吕文栋,赵杨,田丹,等.风险管理理论的创新——从企业风险管理到弹性风险管理[J].科学决策,2017(9):1-24.

[28] OVIATT B M.On the integration of financial management and strategic management[J]. Academy of management proceedings,1984,1984(1):27-31.

[29] 谢志华.内部控制、公司治理、风险管理:关系与整合[J].会计研究,2007(10):37-45+95.

[30] 方红星,陈作华.高质量内部控制能有效应对特质风险和系统风险吗?[J].会计研究,2015(4):70-77+96.

[31] 吴水澎,陈汉文,邵贤弟.企业内部控制理论的发展与启示[J].会计研究,2000(5):2-8.

[32] 郑莉莉,刘晨.新冠肺炎疫情冲击、内部控制质量与企业绩效[J].审计研究,2021(5):120-128.

[33] MINTON B A, SCHRAND C.The impact of cash flow volatility on discretionary investment and the costs of debt and equity financing[J]. Journal of financial economics,1999,54(3):423-460.

[34] PANOUSI V, PAPANIKOLAOU D.Investment, idiosyncratic risk, and ownership[J]. The journal of finance,2012,67(3):1113-1148.

[35] 曹越,孙丽,郭天枭,等“. 国企混改”与内部控制质量:来自上市国企的经验证据[J].会计研究,2020(8):144-158.

[36] BIDDLE G C, HILARY G, VERDI R S.How does financial reporting quality relate to investment efficiency?[J].Journal of accounting and economics,2009,48(2-3):112-131.

[37] BOIN A, VAN EETEN M J G.The resilient organization[J]. Public management review,2013,15(3):429-445.

[38] DESJARDINE M, BANSAL P, YANG Y.Bouncing back: building resilience through social and environmental practices in the context of the 2008 global financial crisis[J]. Journal of management,2019,45(4):1434-1460.

[39] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[40] GONG Q, LI O Z, LIN Y, et al. On the benefits of audit market consolidation: evidence from merged audit firms[J]. The accounting review,2016,91(2):463-488.

[41] 胡山,余泳泽.数字经济与企业创新:突破性创新还是渐进性创新?[J].财经问题研究,2022(1):42-51.

(责任编辑:孙 艳)