新旧动能转换进程中企业创新发展的收入分配效应

2024-08-02王铭槿李永友

摘 要:实现新旧动能转换,推动企业创新发展是推动高质量发展的必然要求,其是否也是实现平衡增长、助力共同富裕的重要途径?本文构建了新旧动能转换进程中的企业创新发展指数,采用2015—2022年中国A股上市公司数据,实证检验了企业创新发展的收入分配效应。研究发现,企业创新发展显著提升了企业劳动收入份额,但对劳动收入差距的影响呈现先扩大后缩小的倒U型趋势。进一步分析表明,企业创新发展对行业内企业间劳动收入差距的影响也呈现先扩大后缩小的倒U型趋势。异质性分析表明,企业创新发展显著提升了民营企业、小规模企业和技术密集型企业的劳动收入份额。机制分析表明,企业创新发展通过改变创新发展行为、提高人力资本水平、提升企业生产效率和增强市场竞争程度四个机制提高了劳动收入份额,并对劳动收入差距产生倒U型影响。本文的研究结论对于实现全体人民共同富裕具有重要意义。

关键词:企业创新发展;新旧动能转换;劳动收入份额;劳动收入差距

中图分类号:F404.2 文献标识码:A 文章编号:1000-176X(2024)06-0094-15

一、引 言

加快新旧动能转换是推动高质量发展的内在要求[1]。作为发展新质生产力的重要市场主体,企业在培育壮大新动能、推动创新发展的同时,也能推动高质量发展、改变收入分配格局、推进共同富裕。共同富裕在企业层面既表现为劳动收入份额的提高,也表现为劳动力之间收入差距的缩小。企业创新发展与其收入分配结构密切相关。一方面,创新发展会形成新质生产力,从而提升企业生产效率,尤其是劳动生产率,最终影响劳动收入份额;另一方面,创新发展优化了企业要素配置,尤其是劳动力要素,从而改变劳动力之间的收入分配。

对于劳动收入份额问题,有学者研究发现,1980—2008年,全球许多国家的劳动收入份额都显著下降,中国也不例外[2-3]。根据国家统计局的数据,2008年之前,中国的劳动报酬占国内生产总值的比重呈现明显下降趋势,2008年之后,则开始波动上升,在进行更严谨的数据调整后,这种U型趋势依然存在[4-5]。针对这种U型趋势,刘亚琳等[5]认为,产业结构变化中劳动收入份额的U型趋势是由工业比重的倒U型趋势决定的。王林辉和袁礼[6]从经济周期、劳动偏向型技术进步等角度对此现象进行了探讨。对于收入差距问题,国家统计局的数据显示,2003—2021年,中国的基尼系数呈现倒U型趋势,拐点出现在2008年左右。上述劳动收入份额和基尼系数的变动趋势的拐点几乎在同一时期出现,说明2008年国际金融危机之后,尤其是2012年左右经济新常态之后,中国劳动收入份额的回升态势与收入差距的收敛趋势并存。这一期间,也正是中国在经历了粗放式增长后开始强调新旧动能转换和创新发展的时期。《中华人民共和国国民经济和社会发展第十二个五年规划纲要》强调,要把经济结构战略性调整作为加快转变经济发展方式的主攻方向。2016年《政府工作报告》提出,培育壮大新动能,加快发展新经济。党的二十大报告也强调,要不断塑造发展新动能新优势。那么,中国收入分配格局的变化趋势是否与这一时期重视新旧动能转换、促进企业创新发展有关?关于科技创新的收入分配效应的研究非常丰富,如Acemoglu[7] 与王林辉等[8] 探讨人工智能等技术进步对劳动收入的影响。肖土盛等[9] 与赵建国等[10]研究了数字经济、数字化转型在劳动收入分配格局及就业中的作用。上述研究更侧重于创新结果对劳动收入分配的影响,本文重点关注新旧动能转换进程中的创新发展。

相对于已有文献,本文的边际贡献如下:其一,以往类似研究中的数字化转型、创新投入、新技术运用等都只是反映了企业创新发展的局部行为。然而,不同企业的生产经营形式存在差异,创新发展方向也会存在差异。例如,企业的机器人渗透率低不代表企业没有创新,企业仍然可能通过制度创新、组织创新和模式创新等方式实现创新发展。不管企业选择何种方式创新,对于上市公司而言,这都属于公司发展的重大事项,会在年度报告中予以适当披露。因此,本文基于注意力配置模型,利用企业年报的文本分析方法和机器学习技术,构造企业对创新发展的重视程度的指标,以此反映企业创新发展情况。相较于单一维度变量,这种衡量方法能够更全面、更立体地刻画企业创新发展。其二,企业创新发展指标的衡量信息来自企业年报,企业所披露的创新发展等各种计划,在现实中并不一定会实施,从而导致结果偏差。为了验证这种情况,本文进行了实证检验,证实了企业自身的言行一致性,这是对现有研究的补充。其三,本文实证分析了新旧动能转换进程中企业创新发展的收入分配效应,对推进全体人民共同富裕具有重要意义。

二、理论分析与研究假设

企业创新发展对企业劳动收入份额的影响可以从四个方面进行考察。其一,技术进步是实现企业创新发展的重要抓手,Karabarbounis和Neiman[2]与宋冬林等[11]指出,随着技能需求增长和技能溢价,中国的技术进步逐渐表现为技能偏向型,进而提高了高技能劳动力收入水平。其二,技术进步对劳动力需求会同时产生两个方面的影响:一方面,技术进步降低了旧产业、旧岗位的劳动力需求,产生就业替代效应;另一方面,技术进步能够创造新兴就业岗位,进而增加了新产业、新岗位的劳动力需求,带来就业创造效应。这两个方面的影响决定了技术进步对劳动力需求的最终影响方向[12]。Olmstead和Rhode[13]以农业机械化改革检验了这一推论,19世纪下半叶开始的农业机械化尽管降低了农业的劳动份额和就业,由于制造业和服务业引入了一系列新任务,总体劳动力需求上升。基于此,如果就业创造效应大于就业替代效应,则创新发展将提高企业对劳动力的需求,进而增加劳动收入份额。其三,企业创新发展的目的之一就是通过技术进步提高生产效率,从而更高效地生产产品、提供服务,创造更大的利润空间。因此,随着创新发展程度上升,劳动生产率得以提高,从而改变企业劳动收入分配结构。其四,市场竞争是影响劳动收入份额的关键因素。Autor等[14]发现,随着行业发展越来越具有“赢家通吃”的特征,其中一家企业(或少数企业) 可以获得非常大的市场份额从而成为“超级明星企业”,随着“超级明星企业”所占市场份额的提升,总劳动收入份额将趋于下降,这意味着垄断性更强的企业以更强的定价能力获得超额利润,资本所有者获利更多,导致劳动收入份额下降。因此,企业创新发展缩短了企业提供创新产品和优质服务的周期,吸引了更多企业加入竞争,最终加强了市场竞争程度,倒逼企业为了吸引和留住高技能劳动力而更加注重激励、提高劳动收入份额。基于此,本文提出如下研究假设:

假设1:企业创新发展能够显著提升其劳动收入份额。

既有研究发现,在新技术应用初期,技能溢价的存在使得技能劳动力与非技能劳动力的劳动收入差距扩大,当新技术进一步扩散,非技能劳动力逐渐掌握新技术之后,技能溢价逐渐减少,劳动收入差距将会缩小[15]。Acemoglu和Restrepo[16] 基于人工智能发展的研究支持了这一结论,在人工智能发展的初级阶段,人工智能更多地替代中低技能劳动,使得不同技能劳动力的收入差距扩大,随着技术的发展,人工智能将推动全社会的劳动技能提高,释放出大量的生产力,促进经济社会跨越式发展,这又将缩小不同技能劳动力的收入差距。基于中国情景的研究也发现,数字化转型对企业内部收入不平等存在倒U型影响[17]。在创新发展初期,高技能劳动力以其掌握的知识和对新技术相对娴熟的应用在劳动力市场上迅速获得优势,企业对高技能劳动力的需求上升。相较于低技能劳动力,高技能劳动力的工资提高得更快,劳动收入差距扩大。伴随着创新发展程度的进一步上升和“干中学”效应,低技能劳动力逐渐接受新技术并提高生产能力,技术进步向低技能劳动力溢出,高技能劳动力原先的知识溢价逐渐减少,从而缩小劳动收入差距。因此,企业创新发展对其劳动收入差距的影响是先升后降的。基于此,本文提出如下研究假设:

假设2:企业创新发展对其劳动收入差距具有倒U型影响。

一般情况下,企业在年报中披露的信息反映了其开展的真实生产经营活动。如果企业言行一致,文本分析得出的指标能够反映企业的真实经营情况;如果企业言行不一致,文本分析得出的指标未必能够反映企业的真实经营情况。因此,企业年报中对创新发展的相关描述是否是其真实的创新行为(包括加大研发投入、取得更多的专利数量等) 的反映就存在一定的疑义,这种言行一致性不仅是构造指标具有合理性的前提,也是企业创新发展影响其收入分配的关键。基于此,本文提出如下研究假设:

假设3a:企业创新发展能够通过改变创新发展行为,提升其劳动收入份额,并对其劳动收入差距产生倒U型影响。

既有研究发现,企业数字化转型离不开高素质数字人才的支撑。随着企业对高素质数字人才的需求上升和争夺加剧,企业不得不通过提高薪酬待遇的方法吸引优秀人才,从而使高技能劳动力的议价能力和工资水平得以提高[18]。因此,企业生产技术升级将引致高技能劳动的需求并挤出部分低技能劳动以优化人力资本结构,进而提升企业劳动收入份额[9]。高技能劳动力的加入优化企业整体人力资本结构,提高了劳动力的生产力,最终提升了劳动收入份额,由于劳动力的技能存在差异,劳动力之间的收入分配也有所不同[15],高低技能劳动力之间的收入差距扩大。随着企业创新发展的深化和人力资本水平的进一步提高,技术进步逐渐向企业内低技能员工溢出,最终不同技能劳动力之间的收入差距缩小。基于此,本文提出如下研究假设:

假设3b:企业创新发展能够通过提高人力资本水平,提升其劳动收入份额,并对其劳动收入差距产生倒U型影响。

人工智能的蓬勃发展与广泛应用提高了劳动生产率,这种生产率差异是人工智能的应用改变劳动收入份额和不同技能劳动力之间收入差距的关键因素[19-20]。企业创新发展能力的增强能够优化企业生产流程,带动生产方式的自动化、数字化变革和管理流程的优化升级,进而提高生产效率,增加劳动产出价值,提高其议价能力,最终提升劳动收入份额。此外,企业整体生产效率的提升能够使其以更具竞争力的价格提供产品和服务,促使企业扩大生产经营规模,从而进一步增加劳动力需求,提高劳动收入份额[12]。在企业生产效率提升初期,高技能劳动力生产效率提升较快,导致不同技能劳动力之间收入差距扩大。之后,“干中学”效应使得低技能劳动力生产效率也逐渐提升,最终劳动力之间的收入差距缩小。基于此,本文提出如下研究假设:

假设3c:企业创新发展能够通过提升其生产效率,提升其劳动收入份额,并对其劳动收入差距产生倒U型影响。

Autor等[14]发现,企业垄断性越强,总劳动收入份额越低,市场竞争程度对企业劳动收入份额具有正向影响。而新技术的发展不仅提高了产品和服务的质量,缩短了其更新周期,而且打破了传统行业之间的壁垒,降低了市场进入门槛,使得更多的企业有机会进入市场并与现有企业竞争,最终增强了市场竞争程度。随着市场竞争程度的增强,企业对持续创新和高技能劳动力的需求倒逼企业提高劳动报酬以吸引和留住人才,从而提升劳动收入份额,促使高低技能劳动力之间收入差距扩大[15,21]。随着市场竞争程度的进一步上升,企业间发展差距逐渐收敛,劳动收入差距也逐渐缩小。基于此,本文提出如下研究假设:

假设3d:企业创新发展会通过增强市场竞争程度,提升其劳动收入份额,并对其劳动收入差距产生倒U型影响。

三、研究设计

(一) 样本与数据

本文以2015—2022年中国A股上市公司为研究样本。为了能够与中国政府实施新旧动能转换并激励企业创新发展的时间保持一致,本文的实证分析以2015年为样本起始年份。本文对样本进行如下处理:剔除营业总收入或增加值小于0的样本;剔除关键变量缺失的样本;对被解释变量和控制变量进行上下5%的缩尾处理。企业年报数据来自深圳证券交易所网站和上海证券交易所网站。其他数据来自国泰安数据库和Wind数据库。

(二) 变量选取

⒈被解释变量

本文的被解释变量为劳动收入份额(wageshare) 和劳动收入差距(wagegap)。(1) 劳动收入份额。本文参考汪冲和宋尚彬[22] 的做法,用支付给职工及为职工支付的现金总额/增加值×100衡量劳动收入份额。其中,增加值=营业总收入-营业总成本+支付给职工及为职工支付的现金总额+固定资产折旧+生产税净额,生产税净额=税金及附加+增值税-政府补助。(2) 劳动收入差距。本文参考黎文靖和胡玉明[23]的做法,采用[前三名高管薪酬总额/3-(支付给职工及为职工支付的现金总额-管理层薪酬总额) /(职工人数-管理层总人数)] /10 000衡量劳动收入差距。在进一步分析中,本文深入探讨了行业内企业间劳动收入差距。本文参考周云波等[24]的做法,用基尼系数(gini) 和泰尔指数(theil) 衡量行业内企业间劳动收入差距。

⒉解释变量

本文的解释变量为企业创新发展,用企业创新发展指数衡量。创新发展涵盖的范围非常广,任何单一维度的特征变量都难以全面、完整地反映企业创新发展的真实情况[25-26]。为了解决上述问题,本文基于注意力配置模型,运用机器学习和文本分析技术,将中国A股上市公司年度报告中所有与创新发展的描述性词汇一致的信息提炼出来,构建企业创新发展指数。

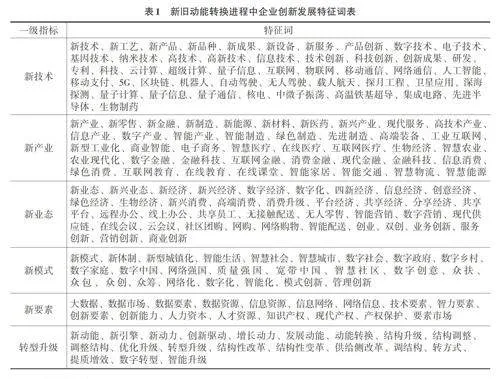

第一步,构建企业创新发展特征词。在涉及新旧动能接续转换促进创新发展的中央层面相关政策文件中,最为重要的是《国务院办公厅关于创新管理优化服务培育壮大经济发展新动能加快新旧动能接续转换的意见》、党的十九大报告、《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》和党的二十大报告。培育壮大新动能是实现新旧动能转换中创新发展的关键,新动能是指“以技术创新为引领,以新技术、新产业、新业态、新模式为核心,以知识、技术、信息、数据等新生产要素为支撑”的经济发展新动力。本文选择从新技术、新产业、新业态、新模式、新要素和转型升级六个方面提取出与之相关的特征词,具体如表1所示。

第二步,对企业年报进行文本分析。本文对2015—2022年中国A股上市公司年报进行手工整理,将选定的创新发展特征词扩充到Python软件包的“jieba”分词库中,对上市公司年报进行分词处理,并统计出年报中出现特征词的频次。

第三步,构建企业创新发展指数(newd)。将统计得到的每一个特征词在当年年报中出现的次数进行简单加总,得到全部特征词出现次数并除以100,作为企业创新发展指数。考虑到不同企业及同一企业不同年份的年报篇幅存在差异,本文也同时构建了消除年报篇幅影响的两个相对指数,即创新发展特征词汇总数/企业年报总字数×1 000(newda) 和创新发展特征词汇总数/企业年报剔除停用词后的总词数×1 000(newdb)。上述三个指标反映企业创新发展的行为特征是一致的,即指数数值越大,说明企业对创新发展的重视程度越高。

⒊机制变量

本文的机制变量如下:(1) 创新发展行为。本文参考王铭槿和李永友[27]的做法,用企业研发投入(rde) 和专利数量(pat) 衡量创新发展行为。(2) 人力资本。本文参考廖红伟和王馨悦[28]与肖土盛等[9]的做法,用高学历员工占比(mas) 和技术员工占比(tech) 衡量人力资本。(3) 生产效率。本文参考王雄元和黄玉菁[20]的做法,用企业全要素生产率(TFP) 衡量生产效率。(4) 市场竞争。本文参考杜鹏程等[29]的做法,用行业内前20家企业主营业务收入与全行业主营业务收入之比的倒数(cr20) 衡量市场竞争。

⒋控制变量

本文参考李树和王雨[17] 的做法,控制如下变量:资产负债率(dar),用负债总额/资产总额×100%衡量。营业利润率(opr),用营业利润/营业收入×100%衡量。营业收入增长率(rgr),用本年营业收入增加额/上年营业收入总额×100%衡量。经营年限(age),用成立时间衡量。管理层持股比例(manshare),用管理层持股数/总股数×100衡量。市盈率(pea),用股票价格/每股收益×100%衡量。第一大股东持股比例(contl),用第一大股东持股数/总股数×100衡量。

(三) 模型构建

为了检验企业创新发展的收入分配效应,本文构建如下模型:

wageshareit = α0 + α1newdit + γcontrolit + μi + ηt + εit (1)

wagegapit = β0 + β1newdit + β2newd2it + ζcontrolit + μi + ηt + εit (2)

其中,newdit 表示第i个企业第t年的创新发展指数,wageshareit 和wagegapit 分别表示第i个企业第t年的劳动收入份额和劳动收入差距,controlit 表示一系列控制变量,μi 表示企业固定效应,ηt 表示年份固定效应,εit 表示随机扰动项。模型(2) 使用了非线性的二次项,以识别企业创新发展对劳动收入差距的影响是否存在拐点。

(四) 描述性统计

本文主要变量的描述性统计结果如表2 所示。从表2 可以看出,劳动收入份额的均值为35. 851。劳动收入差距的均值为85. 636。企业创新发展指数中,企业年报中对创新发展相关特征词的提及次数平均为177. 7次。其余变量的描述性统计结果均与文献一致。

四、实证结果与分析

(一) 基准回归结果与分析

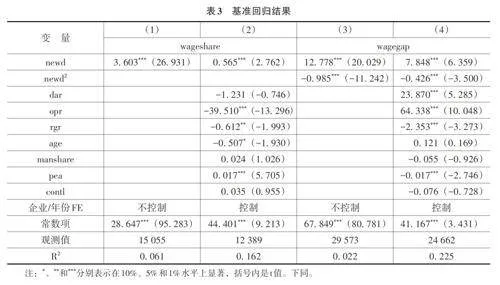

企业创新发展对劳动收入份额和劳动收入差距影响的基准回归结果如表3所示。表3列(1)和列(2) 的结果显示,企业创新发展的系数均在1%水平上显著为正,表明企业创新发展能够显著提升劳动收入份额,假设1得到验证。表3列(3) 和列(4) 的结果显示,企业创新发展的系数均在1%水平上显著为正,企业创新发展二次项的系数在1%水平上显著为负,表明企业创新发展对劳动收入差距的影响呈现倒U型趋势,即在企业创新发展初期,高技能劳动力的技能溢价促使劳动力之间的收入差距扩大,随着创新发展能力的进一步提升,技术进步向低技能劳动力溢出,劳动力之间的收入差距逐渐收敛,验证了企业创新发展的持续并广泛推进能够起到优化收入分配结构、推进共同富裕的作用,假设2得到验证。然而,表3列(4) 的结果显示,这一倒U型趋势的拐点出现在约9. 210(-7. 848/-0. 426×2),虽然本文样本中该指数最大为15. 410,但位于9. 210—15. 410区间的企业样本占比仅为0. 20%,说明中国绝大部分上市公司的创新发展程度尚处于扩大劳动收入差距的阶段。这表明要实现全体人民共同富裕还需要企业在更广泛的层面上持续推进创新发展。

(二) 内生性处理

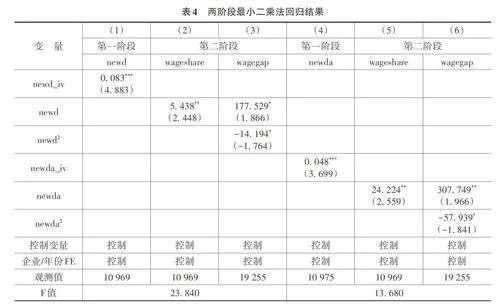

⒈两阶段最小二乘法

既有研究发现,收入分配会影响自主创新能力的形成与发展,收入差距会通过“价格效应”“市场规模效应”对企业产品创新产生非线性影响。如果这一结果是普遍的,那么就会导致本文研究出现互为因果的内生性问题[30]。因此,本文使用工具变量法消除内生性问题可能造成的影响。工具变量构造的方法如下:利用省政府工作报告计算得到省政府重视的创新发展指数,并与企业所在省份进行匹配。本文参考肖土盛等[9]的做法,计算同行业除该企业外的创新发展指数均值。将滞后1期的省政府重视的创新发展指数与同行业除该企业外的创新发展指数均值进行交互,形成工具变量(newd_iv和newda_iv)。通过这种方法构造工具变量的原因是,省政府和同行业对创新发展的重视必然会影响到该省和该行业企业的创新发展。因此,满足工具变量相关性要求。上述工具变量只能通过影响该企业的创新发展进而影响其收入分配结构,与原残差项不存在相关性。因此,满足工具变量的外生性条件。模型(1) 和模型(2) 的工具变量回归结果如表4所示。其中,第一阶段回归结果显示,工具变量的系数在1%水平上显著为正,表明工具变量通过了相关性检验。第二阶段回归结果显示,在处理了内生性问题之后,企业创新发展对劳动收入份额依然具有显著的提升作用,对劳动收入差距的影响呈现显著的倒U型趋势。工具变量的回归结果与基准回归结果一致。

⒉Heckman两阶段法

本文使用管理层平均薪酬与员工平均薪酬的比值(wagegap1)衡量劳动收入差距,构造企业创新发展指标所依赖的信息是企业年报,如果企业年报中没有出现相关特征词,则认为企业没有创新发展行为。事实上,企业在实际生产经营中可能开展了创新,只是未在年报中表述,或未按照表1所罗列的特征词表述,会导致研究样本可能存在自选择问题。本文采用Heckman两阶段法进行检验,第一阶段根据当年企业创新发展指数是否大于0,设置虚拟变量,进行概率预测。第二阶段计算逆米尔斯比率并代入基准回归模型中重新估计,结果如表5所示。第二阶段回归结果显示,逆米尔斯比率不具有显著性,说明不存在样本自选择问题。

⒊双重差分法

可能会由于遗漏变量导致内生性问题。因此,本文利用2018年国务院批复设立的山东省新旧动能转换综合试验区进行准自然实验。根据这一政策,山东省被确定为以新旧动能转换为核心内容的省级综合试验区,试验区覆盖山东省全境,致力于提高区域内新兴产业发展,政策内涵与本文所关注的新旧动能转换进程中的创新发展一致。因此,依据这一政策,本文将位于山东省内的上市公司样本视为处理组,将位于其他省份的上市公司样本视为控制组,将2018年及之后视为政策实施时间,并设定如下模型检验企业创新发展的收入分配效应。

wageit = θ0 + θ1treatit × postit + λcontrolit + μi + ηt + εit (3)

其中,i和t表示企业和年份,企业位于山东省,treatit为1,否则为0。时间处于2018年及之后,postit为1,否则为0。wageit 表示劳动收入份额或劳动收入差距,其他变量定义与模型(1)相同。

基于模型(3) 的回归结果如表6所示。由于不同省份、不同行业的发展趋势可能影响到政策效果,因而回归中控制了省份/行业时间趋势。表6列(1) 的结果显示,treat×post的系数为5. 110,在5%水平上显著,表明山东省新旧动能转换综合试验区正式设立后,山东省内上市公司的劳动收入份额显著提升,验证了新旧动能转换进程中企业创新发展对劳动收入份额的积极影响。表6列(2) 至列(5) 的结果显示,基于全样本的回归结果不具有统计意义上的显著性,根据企业创新发展指数的25%分位数、75%分位数将样本划分为创新发展程度低、创新发展程度中、创新发展程度高。分组回归结果显示,当企业创新发展程度低时,政策实施对处理组劳动收入差距不具有显著影响;当企业创新发展程度中时,其劳动收入差距随之扩大;当企业创新发展程度高时,其劳动收入差距又逐渐缩小。这表明创新发展对劳动收入差距具有先升后降的倒U型影响。依据准自然实验的回归结果也验证了基准回归的结论。

(三) 稳健性检验

⒈更换变量衡量方式

本文参考王雄元和黄玉菁[20]的做法,用应付职工薪酬贷方发生额占增加值的比重衡量劳动收入份额。本文参考魏志华等[31]的做法,用管理层平均薪酬与员工平均薪酬的比值衡量劳动收入差距。用创新发展特征词汇总数占年报总字数的比重和创新发展特征词汇总数占年报剔除停用词后词数的比重衡量企业创新发展。孟庆斌等[32]发现,企业年报中的“管理层讨论与分析”部分反映了企业管理层对企业当前经营状况及未来发展情况的分析,是财务报告中最重要的文本内容之一。因此,仅针对企业年报文本中“管理层讨论与分析”部分的信息,重新衡量企业创新发展指数。更换被解释变量和解释变量后的回归结果与基准回归结果基本一致。

⒉控制省份时间趋势

考虑到中国的劳动收入分配结构在经济发达地区和经济欠发达地区存在不同特征,这些不可观测的因素也可能对企业收入分配产生影响。因此,在基准回归模型中纳入了省份虚拟变量的时间趋势,回归结果与基准回归结果基本一致。

⒊构造平衡面板数据

在基准回归中,为了保留足够大的自由度,使用的是非平衡面板数据,这导致不同回归中的样本量不一致。为了避免样本量不一致可能造成的潜在偏误,本文采用平衡面板数据重新进行回归。结果显示,平衡面板数据的回归结果与基准回归结果一致。

五、进一步分析

(一) 行业内企业间劳动收入差距

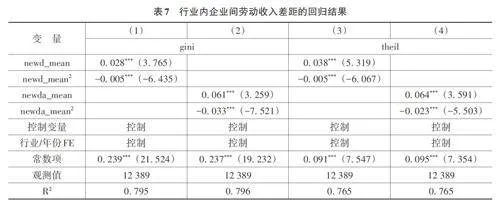

企业间创新发展程度的差异会在行业内不同企业间形成有差异的劳动收入水平。本文参考周云波等[24]的做法,用基尼系数和泰尔指数反映行业内企业间劳动收入差距,回归结果如表7所示。表7列(1) 和列(3) 的结果显示,以企业创新发展特征词汇总数的行业均值(newd_mean)作为解释变量时,企业创新发展对行业内企业间劳动收入差距的影响呈现显著的倒U型趋势,拐点分别位于2. 8 (-0. 028/-0. 005×2) 和3. 8 (-0. 038/-0. 005×2),拐点右侧样本占比分别约为16. 33%和7. 70%,远高于劳动收入差距的拐点右侧样本占比,表明企业创新发展对收敛行业内企业间劳动收入差距、促进共同富裕的作用更突出。可能的原因在于,随着行业内越来越多的企业重视创新发展,企业间技术与发展差距逐渐收敛,从而工资支付差距缩小,在企业内部,创新发展虽然提高了企业对高技能劳动力的需求,中低技能劳动力在常规工作部门仍然不可或缺,劳动收入差距收敛作用相对有限。表7列(2) 和列(4) 的结果显示,以企业创新发展特征词总数占企业年报总字数的比重计算的行业均值(newda_mean) 作为解释变量时,企业创新发展指数的行业均值二次项系数依然在1% 水平上显著为负, 拐点右侧样本分别占比为37. 45% 和15. 14%,再次验证了创新发展对行业内企业间劳动收入差距具有显著的倒U型影响。

(二) 异质性分析

⒈产权性质异质性

将全部样本划分为国有企业和民营企业进行分组回归的结果如表8列(1) 至列(4) 所示。为了剔除行业发展趋势的影响,分析中均控制了行业时间趋势。表8列(1) 和列(2) 的结果显示,民营企业创新发展与劳动收入份额的系数为0. 764,在1%水平上显著,国有企业创新发展与劳动收入份额的系数不显著,表明民营企业创新发展显著提高了劳动收入份额,但对国有企业的影响不显著。这可能是由于,中国的国有企业薪酬制度受行政干预的影响较大,国有企业与员工的雇佣关系更趋向于行政性的契约关系,市场化程度较低,决策过程相对缓慢。因此,难以根据创新发展带来的劳动生产率变化对薪酬制度作出适时调整。相较而言,民营企业面临的市场竞争压力使其对创新发展的需求更加紧迫,对高技能劳动力的需求上升迫使其提高工资[17]。表8列(3) 和列(4) 的结果显示,国有企业和民营企业创新发展的二次项与劳动收入差距的系数均在10%或1%水平上显著为负,表明两类企业创新发展对其劳动收入差距的影响都呈现显著的倒U型趋势。

⒉规模异质性

不同规模企业劳动力定价方式可能存在不同,按照营业收入中位数将全样本划分为小规模企业和大规模企业,为了剔除行业发展趋势的影响,分析中控制了行业时间趋势,回归结果如表8列(5) 至列(8) 所示。结果显示,小规模企业的劳动收入份额增长效应及劳动收入差距影响的倒U型趋势更明显。这可能是由于,在发展方式转变上,大规模企业需要相对更长的调整期和更大的资源投入,小规模企业则可以更迅速地调整资源配置方式、更灵活地优化工资薪酬制度。因此,小规模企业收入分配结构的变化就更加明显。

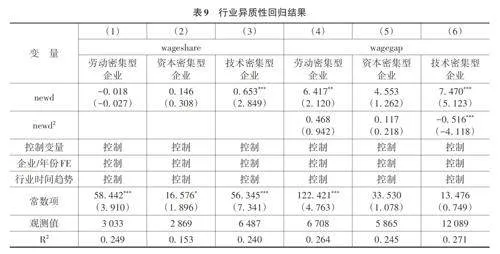

⒊行业异质性

不同行业的企业面临不同的要素密集程度,从而可能带来不同的创新发展需求程度,进而形成不同的收入分配效应。基于此,本文参考鲁桐和党印[33]的做法,将全部样本按照行业划分为劳动密集型企业、资本密集型企业和技术密集型企业,进行分组回归,为了剔除行业发展趋势的影响,分析中控制了行业时间趋势,结果如表9所示。

表9列(1) 至列(6) 的结果显示,企业创新发展显著提高了技术密集型企业劳动收入份额,且对技术密集型企业劳动收入差距的影响呈现倒U型趋势,但这一影响在劳动密集型企业和资本密集型企业并不存在。这种可能是由于,相对于技术密集型企业,劳动密集型企业和资本密集型企业对高技能劳动力的需求更小。因此,企业创新发展对劳动力之间劳动生产率的影响差异相对较小,也不需要设计有差异的工资薪酬。

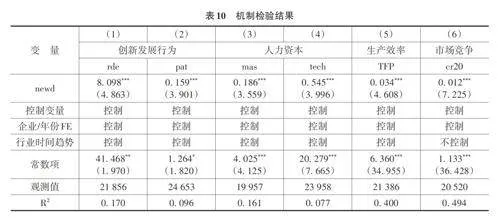

六、机制分析

本文分别检验了企业创新发展通过创新发展行为、人力资本、生产效率和市场竞争影响其劳动收入分配的作用机制,检验结果如表10所示。为了剔除行业发展趋势的影响,表10列(1) 至列(5) 控制了行业时间趋势,表10列(6) 未控制行业时间趋势,因为市场竞争是行业层面变量,无需控制行业时间趋势。表10列(1) 和列(2) 的结果显示,企业创新发展的系数均在1%水平上显著为正,表明企业创新发展显著提高了研发投入和专利数量。这证实了企业的年报信息披露有可信度,使用年报信息度量企业创新发展并不会因为只是文字表述而导致明显的结论偏误。表10列(3) 和列(4) 的结果显示,企业创新发展的系数均在1%水平上显著为正,表明随着企业创新发展水平的提高,企业会雇佣更多高学历和技术部门的员工,从而为实现培育和发展新动能提供人力资本支持,进而提升劳动收入份额,缩小劳动收入差距。表10列(5) 的结果显示,企业创新发展的系数在1%水平上显著为正,这说明企业创新发展,促使新动能代替旧动能,提高了全要素生产率,生产率的提高,一方面会提升劳动收入份额,另一方面会缩小劳动收入差距。表10列(6) 的结果显示,企业创新发展的系数在1%水平上显著为正,表明企业创新发展,显著提高了市场竞争程度,而市场竞争程度的加剧,会提升劳动收入份额,缩小劳动收入差距。因此,假设3a、假设3b、假设3c和假设3d得到验证。

七、研究结论与政策建议

(一) 研究结论

当前,培育壮大经济发展新动能、推动企业创新发展既是当前高质量发展阶段实现经济长期稳定增长的重要途径,也是缩小收入分配差距,实现更平衡、更协调的发展的关键。本文基于上市公司年报文本数据,通过词频分析构建了新旧动能转换进程中企业创新发展指数,在此基础上研究了企业创新发展的收入分配效应,从产权性质、规模和行业角度进行了异质性分析,从创新发展行为、人力资本、生产效率和市场竞争四个维度进行了机制分析。研究结论如下:首先,企业创新发展显著提高了其劳动收入份额,并对其劳动收入差距的影响呈现先扩大后缩小的倒U型趋势,当前企业创新发展对其劳动收入差距的影响主要位于拐点左侧,对行业内企业间劳动收入差距的收敛作用相对更加突出。其次,创新发展显著提高了民营企业、小规模企业、技术密集型企业的劳动收入份额,对国有企业、大规模企业、劳动密集型和资本密集型企业的影响不显著,这可能与国有企业薪酬制度的行政性、小规模企业更灵活的决策体系和技术密集型企业对高素质劳动力的更强偏好有关。创新发展对国有企业、私营企业、小规模企业、技术密集型企业劳动收入差距具有倒U型影响。最后,创新发展行为、人力资本、生产效率和市场竞争是企业创新发展收入分配效应的关键机制。随着企业对创新发展关注度的上升,企业研发投入和专利数量、企业高学历员工占比和技术部门员工占比、全要素生产率和行业竞争程度显著提高,进而提升了企业劳动收入份额,并对劳动收入差距产生倒U型影响。

(二) 政策建议

第一,应进一步加快经济发展新旧动能转换,这不仅是经济结构优化和产业升级,经济可持续、高质量发展的需要,也能够改变收入分配格局,提高劳动收入在国民收入分配中的比重,缩小收入分配差距,解决人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾。

第二,企业作为市场主体,是推动新旧动能转换、实现创新发展的重要力量。应进一步激励企业的新动能培育壮大与旧动能改造提升、加速企业新旧动能转换,继续加快企业发展方式转型,培育壮大新技术、新产业、新模式等新动能,提高创新发展能力。然而,当前企业新动能发展尚处于较低水平,对劳动收入差距的影响主要处于倒U型趋势的拐点左侧。因此,只有继续加快企业发展方式转型,培育壮大新技术、新产业、新模式等新动能,才能尽早进入倒U型关系的拐点右侧,实现缩小收入差距、推动共同富裕的作用。

第三,企业创新发展初期可能会扩大劳动收入差距,在此期间,企业可以通过为低技能劳动力提供适应现代化发展方式的就业培训,提高其工作能力和竞争力,提供更多的内部晋升机会,尽可能减少因发展方式转变对低技能劳动力的挤出,缩小劳动收入差距。

第四,地方政府可以制定更有效的人才吸引政策和技能培训政策,包括税收减免、创业补贴、科研经费支持等优惠政策和扶持措施,同时提供优质的教育资源和培训机会,吸引人才求学和创业,并加强各项社会资源配合,为企业吸引和发展培养高技能人才,提高企业应用前沿技术、培育新动能的内生动力,增强企业创新能力。企业可以通过加强技术创新与内部学习、提高劳动力的素质和技能、优化生产组织和管理等方式,提高劳动力的技能水平和就业竞争力,进而提高劳动生产率,提升企业发展效率。

参考文献:

[1] 石建勋,徐玲.加快形成新质生产力的重大战略意义及实现路径研究[J].财经问题研究,2024(1):3-12.

[2] KARABARBOUNIS L, NEIMAN B. The global decline of the labor share[J]. The quarterly journal of economics,2014,129(1):61-104.

[3] PIKETTY T, ZUCMAN G. Capital is back: wealth⁃income ratios in rich countries:1700‒2010[J]. Quarterly journal of economics,2014,129(3):1255-1310.

[4] MANU A S, MCADAM P, WILLMAN A. Chinas great expansion: the role of factor substitution and technical progress[J].European economic review,2022,141:103911.

[5] 刘亚琳,茅锐,姚洋. 结构转型、金融危机与中国劳动收入份额的变化[J]. 经济学(季刊),2018,17(2):609-632.

[6] 王林辉,袁礼. 有偏型技术进步、产业结构变迁和中国要素收入分配格局[J]. 经济研究,2018,53(11):115-131.

[7] ACEMOGLU D. Why do new technologies complement skills? Directed technical change and wage inequality[J].Quarterly journal of economics,1998,113(4):1055-1089.

[8] 王林辉,胡晟明,董直庆.人工智能技术会诱致劳动收入不平等吗——模型推演与分类评估[J].中国工业经济,2020(4):97-115.

[9] 肖土盛,孙瑞琦,袁淳,等.企业数字化转型、人力资本结构调整与劳动收入份额[J].管理世界,2022,38(12):220-237.

[10] 赵建国,任冠宇,王净净.数字化嵌入对农民工就业质量的影响及规律研究[J].财经问题研究,2023(5):101-113.

[11] 宋冬林,王林辉,董直庆.技能偏向型技术进步存在吗?——来自中国的经验证据[J].经济研究,2010,45(5):68-81.

[12] 王永钦,董雯.机器人的兴起如何影响中国劳动力市场?——来自制造业上市公司的证据[J].经济研究,2020,55(10):159-175.

[13] OLMSTEAD A, RHODE P. Reshaping the landscape: the impact and diffusion of the tractor in American agriculture:1910‒1960[J].The journal of economic history,2001,61(3):663-698.

[14] AUTOR D, DORN D, KATZ L F, et al. The fall of the labor share and the rise of superstar firms[J]. Quarterly journal of economics,2020,135(2):645-709.

[15] GALOR O, MOAV O. From physical to human capital accumulation: inequality and the process of develoment[J].Review of economics studies,2004,71(4):1001-1026.

[16] ACEMOGLU D, RESTREPO P. Robots and jobs: evidence from US labor markets[J]. Journal of political economy,2020,128(6):2188-2244.

[17] 李树,王雨.企业数字化转型与内部收入不平等[J].产业经济评论,2023(1):81-104.

[18] 陈梦根,周元任.数字化对企业人工成本的影响[J].中国人口科学,2021(4):45-60.

[19] 陈东,秦子洋.人工智能与包容性增长——来自全球工业机器人使用的证据[J].经济研究,2022,57(4):85-102.

[20] 王雄元,黄玉菁.外商直接投资与上市公司职工劳动收入份额:趁火打劫抑或锦上添花[J].中国工业经济,2017(4):135-154.

[21] 文雁兵,陆雪琴.中国劳动收入份额变动的决定机制分析——市场竞争和制度质量的双重视角[J].经济研究,2018,53(9):83-98.

[22] 汪冲,宋尚彬.研发投入激励对劳动收入份额的影响研究——基于人才集聚和收益共享视角[J].财政研究,2022(9):75-88.

[23] 黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012,47(12):125-136.

[24] 周云波,陈岑,田柳.外商直接投资对东道国企业间工资差距的影响[J].经济研究,2015,50(12):128-142.

[25] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[26] 郭沛瑶,马乾龙,尹志超.数字化转型是企业低碳发展的“助燃剂”吗?——来自中国上市公司的微观证据[J].财经问题研究,2024(1):72-85.

[27] 王铭槿,李永友.高质量发展中的新旧动能转换进程:趋势特征与省际差异[J].经济学家,2022(9):28-38.

[28] 廖红伟,王馨悦.企业数字化转型对劳动收入份额的影响[J].山东大学学报(哲学社会科学版),2024(1):136-149.

[29] 杜鹏程,王姝勋,徐舒.税收征管、企业避税与劳动收入份额——来自所得税征管范围改革的证据[J].管理世界,2021,37(7):105-118.

[30] 安同良,千慧雄.中国居民收入差距变化对企业产品创新的影响机制研究[J].经济研究,2014,49(9):62-76.

[31] 魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022(3):152-170.

[32] 孟庆斌,杨俊华,鲁冰.管理层讨论与分析披露的信息含量与股价崩盘风险——基于文本向量化方法的研究[J].中国工业经济,2017(12):132-150.

[33] 鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,49(6):115-128.

(责任编辑:巴红静)