税收激励与企业绿色创新

2024-08-02赵乐新方红生

摘 要:税收激励是调节宏观经济的重要手段,充分发挥其在促进企业绿色创新方面的积极作用对实现经济绿色转型至关重要。本文以我国固定资产加速折旧政策为准自然实验,采用我国A股上市公司数据,运用交叠双重差分(DID) 模型实证检验了税收激励对企业绿色创新的影响及机制。研究发现,固定资产加速折旧政策显著促进了企业绿色创新。其通过缓解企业融资约束、降低绿色投资成本和强化市场竞争三个机制显著促进企业绿色创新。调节效应检验结果表明,环境规制会强化固定资产加速折旧政策对企业绿色创新的正向影响。进一步分析发现,固定资产加速折旧政策主要影响实质性绿色创新、自主绿色创新和防控型绿色创新。本文的研究结论有助于深化对税收激励的认识,对协同推进稳增长和绿色发展具有重要启示。

关键词:税收激励;绿色创新;绿色投资;环境规制;固定资产加速折旧政策

中图分类号:F810.422 文献标识码:A 文章编号:1000-176X(2024)06-0079-15

一、引 言

改革开放以来,我国经济发展取得巨大成就,人民生活水平也有了质的飞跃。经过四十多年高投入、高能耗、高污染的粗放式发展,环境问题日益凸显,逐渐成为制约我国经济可持续发展的重要因素[1]。面对严峻的环境形势,我国政府一直积极致力于推进经济绿色转型。2020年9月,我国政府承诺2030年前实现“碳达峰”、2060年前实现“碳中和”,彰显了环境治理的大国担当,也明确了我国经济绿色发展的方向和总体要求。2021年《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》进一步从提升资源利用效率、构建资源循环利用体系等多方面确立了我国加快发展方式绿色转型的工作目标和工作重点。在此背景下,绿色创新作为实现可持续发展、建设资源节约型和环境友好型社会的重要手段,备受关注[2]。企业作为环境污染的重要责任主体和经济发展的微观主体[3],理应积极开展绿色创新实践、肩负起绿色发展的重任,这也是企业转型升级、长期稳定发展的关键所在[4]。当前我国企业绿色创新发展还面临绿色创新增长速度较慢[5]、企业间绿色创新水平不均衡[6]等问题。造成上述问题的原因:一方面,可能是绿色创新不确定性大、风险高且回报周期长,多数企业囿于眼前利益,对企业转型缺乏紧迫感,对绿色创新缺乏战略眼光[7];另一方面,绿色创新的双重外部性会进一步削弱企业从事绿色研发活动的积极性[8]。这意味着不能仅依靠市场力量促进企业绿色创新,还需要政府的政策干预[9]。

目前,相关文献主要讨论了环境规制在矫正市场失灵、促进企业绿色创新方面发挥的作用[1,4,10-11],而很少关注非环境规制的绿色创新效应。实际上,非环境规制政策,如作为重要宏观调控工具和经济刺激手段的税收激励,也可能影响企业绿色创新战略的选择。最直观的,税收激励政策可以通过降低资本使用成本、缓解融资约束[12-14]为绿色创新提供资金支持。在“双碳”目标和绿色转型背景下,充分发挥非环境规制政策及其与环境规制政策的协同也是提高环境治理绩效、实现绿色发展的潜在方向[15]。在诸多税收激励政策工具中,固定资产加速折旧政策因其能为企业提供即时现金流并在短期内刺激投资而备受各国政府关注[16]。部分学者研究了固定资产加速折旧政策对固定资产投资[12,16]、劳动力市场[17]和整体创新[18]的影响。但是,固定资产加速折旧政策对绿色创新的影响仍然未受到广泛关注。

与现有文献相比,本文的边际贡献如下:第一,本文重点评估了固定资产加速折旧政策对企业绿色创新的影响,聚焦与发展方式绿色转型密切相关的企业绿色创新,拓展了基于固定资产加速折旧政策的研究边界。第二,本文证实了以税收激励矫正绿色创新双重外部性导致的市场失灵的可行性,丰富了政府干预影响绿色创新的相关研究。

二、政策背景、理论分析与研究假设

(一) 政策背景

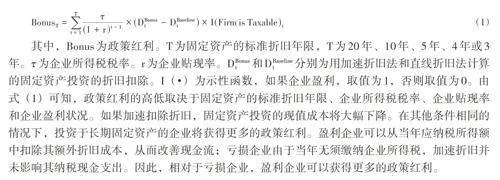

1978—2012年,我国经济保持快速增长,年均经济增长率约9. 9%,创造了人类经济发展史上的新奇迹。2012年后,我国国内生产总值的增速开始下降,经济发展进入了一个新阶段,即经济新常态。新常态以来,我国投资总体低迷,新的经济增长点尚未完全显现。为激发市场活力、促进企业投资和技术创新,2014年9月,国务院常务会议决定在生物药品制造业、专用设备制造业等5个先进制造业和信息技术服务业领域开展固定资产加速折旧政策试点;同年10月,财税〔2014〕75号文件的出台标志着固定资产加速折旧政策试点正式实施。此后,该政策于2015年延伸至轻工、纺织、机械、汽车等领域的重点行业。根据政策文件,试点行业的企业可以采用双倍余额递减法、年数总和法或缩短固定资产的标准折旧年限等方式加快固定资产成本抵扣。虽然固定资产加速折旧政策只改变了折旧扣除的时间,由于货币的时间价值,它仍然提高了固定折旧抵扣的现值,从而降低固定资产投资的现值成本。本文借鉴Garrett等[17]的做法,将企业从1单位固定资产投资中获得的政策红利表示为:

(二) 理论分析与研究假设

绿色创新是指开发环境友好型产品和工艺,包括使用绿色原材料,坚持生态产品设计原则,减少污染物排放,减少水、电和其他原材料的消耗等[19]。企业作为市场经济主体,既影响着经济社会发展过程中的环境污染,也是技术创新的重要推动者。绿色创新具有以下三个特征:其一,绿色创新的风险溢价高于一般投资。这主要是因为绿色创新周期长、不确定性大、投入高,投资者无法对其产生合理预期而要求较高风险补偿[6]。其二,绿色创新实践依赖于长期的知识储备和技能积累[20]。因此,企业需要持续保持研发投入、保证研发团队人员构成稳定,面临较高的调整成本。其三,“技术+环境”的双重外部性进一步削弱了企业开展绿色创新的积极性。绿色创新与一般创新活动的显著区别在于其“技术+环境”的双重外部性,即绿色创新可以带来技术外溢、减少环境污染。一方面,技术外溢降低其他企业获得该技术的研发成本,最先进行创新的企业可能未能从该创新活动中获得垄断利润,这将使其丧失研发活动的成本优势,挫伤企业创新的积极性;另一方面,污染负外部性使企业污染的社会成本高于其自身经济成本,当绿色创新成本高于其自身污染成本时,企业缺乏绿色创新动机。鉴于上述特征,企业绿色创新面临资源约束紧、投资成本高、激励不足等困难[21-22]。其中,资源约束紧是指企业的绿色创新活动难以获得足够多的融资支持,面临较强的融资约束。投资成本高是指绿色创新项目涉及先进的技术和机器设备,需要持续稳定的大量研发投入,包括绿色清洁设备购置、安装和日常维护等。激励不足是指企业在推动绿色创新方面缺乏足够的动力或意愿。企业面临的绿色创新困难突出了政府进行适当干预的重要性。换言之,在缺乏有效政府干预和政策扶持时,企业可能无法达到最优绿色创新水平[9]。固定资产加速折旧政策是政府支持企业创新的重要举措,能缓解融资约束、降低绿色投资成本、强化市场竞争,解决企业绿色创新难题,最终有效推动企业绿色创新。

⒈融资约束缓解效应

固定资产加速折旧政策具有明显的投融资属性,有效缓解了企业面临的融资约束,为企业绿色创新奠定了坚实的资源基础。一是“无息贷款”效应。固定资产加速折旧政策重塑了企业固定资产投资折旧抵税的时间线,使企业延后产生现金流出,增加了当期的现金流,为当期绿色创新积累了更多的内部资金。从长期来看,尽管不同折旧方式下企业纳税总额没有发生改变,由于加速折旧减少了前期的现金流出,在考虑资金时间成本时,相当于政府为企业提供了一笔“无息贷款”。二是信号传递效应。研发活动信息在企业与外部投资者之间的信息不对称是融资约束的重要原因[14]。具体而言,为避免竞争者模仿,以便在市场竞争中处于相对优势地位,企业往往很少详细披露其研发活动的相关信息,造成企业内外部信息不对称。因此,外部投资者无法判断研发项目的优劣,可能会要求较高的风险补偿[18],提高了企业外部融资成本。在固定资产加速折旧政策实施后,试点企业的“标签”会向外部投资者释放积极信号,改善外界对企业的评价和预期[3],进而使试点企业更容易获得外部融资。因为在投资者看来,政府能掌握更多有价值的信息,政府的“背书”暗示了企业具有某些有形或无形的竞WMuDkCJJka7iOCog1bxoFZ7gwRHVIIMxJ2jAUR4z7NY=争力[9]。因此,固定资产加速折旧政策通过“无息贷款”效应和信号传递效应缓解了企业的融资约束。

⒉绿色投资成本降低效应

绿色创新以长期持续的绿色投资为基础[23]。根据投资的功能和用途,绿色投资可以进一步划分为预防型绿色投资和治理型绿色投资[24]。前者是环境污染的前端治理,旨在预防环境问题的发生,包括清洁生产技术、节能降耗技术的研发投入与升级改造,新能源和再生能源项目投资,生态系统保护投资等;后者是环境污染物的末端治理,包括环境污染治理投资、废弃物处理和资源化利用投入等[25]。其中,购建绿色清洁固定资产的支出属于企业资本性支出,无法从当期应纳税所得税额中全额扣除,需要先将其计入资产负债表资产类科目,再通过折旧分摊至整个资产服务期限,并每年从应税收入中扣除相应的折旧费用。《中华人民共和国企业所得税法》第五十九条规定,固定资产一般按预计使用年限平均计算折旧并均匀分摊至各期,即按直线法折旧。这个方法简单易行,也避免了折旧费用波动对企业成本控制带来的不确定性,但未考虑固定资产在使用中的实际损耗情况,延长了高损耗资产的成本回收周期,不利于设备更新换代。固定资产加速折旧政策解决了这一问题,提高了企业在固定资产寿命早期阶段的折旧费用,降低了早期应纳税所得额,从而减少了早期纳税现金流出。这意味着固定资产加速折旧政策实施后,企业能更快地摊销绿色清洁资产价值、回收绿色投资成本。再考虑货币的时间价值,固定资产加速折旧政策会降低企业绿色清洁固定资产投资的现值成本[17],进而提高绿色投资的预期回报率[21],促进企业绿色投资,为企业实现绿色创新奠定基础。

⒊市场竞争强化效应

企业获得市场竞争优势的关键在于其创新能力。企业绿色创新致力于打造资源节约型、环境友好型产品,体现了企业对绿色消费趋势和社会责任的关注。这正迎合了我国新发展理念和“双碳”目标,有利于提高企业声誉,保持市场竞争优势。其一,绿色创新已经成为企业节约资源、减少污染的重要工具[20]。它可以通过提高能源使用效率、资源回收再利用、减少污染物排放、减少环保税费支出等方式降低企业生产和运营成本,使企业在市场竞争中获得成本优势。其二,随着绿色消费理念日益深入人心,企业通过绿色创新可以树立环保形象、提升品牌价值,吸引更多环保意识较强的消费者,进而提高产品销量和市场份额。其三,在坚决贯彻新发展理念、推动经济绿色转型的时代背景下,我国环境规制政策日趋收紧。企业通过绿色创新可以主动应对环保法规和政策变动带来的挑战,避免成为规制对象而遭受经济和声誉损失[24]。这意味着绿色创新是企业建立竞争优势的重要途径,在面临市场竞争冲击时,企业很有可能通过绿色创新策略建立差异化竞争优势以保持其市场地位。Song和Wang[26] 使用我国工业行业数据研究市场竞争对绿色技术进步的影响,指出市场竞争与绿色技术进步之间存在U型关系,但随着经济进入新常态,我国已经跨过拐点,市场竞争程度越高,越有利于绿色技术进步。可见,市场竞争是企业绿色创新的重要外部驱动力,是破解企业绿色创新激励不足的关键手段。

综上所述,固定资产加速折旧政策通过缓解企业融资约束、降低绿色投资成本和强化市场竞争等机制破解了企业绿色创新面临的资源约束紧、投资成本高和激励不足等难题,从而促进企业绿色创新,服务于经济绿色发展大局。基于此,本文提出如下研究假设:

假设1:固定资产加速折旧政策能够促进企业绿色创新。

假设2:固定资产加速折旧政策通过缓解融资约束、降低绿色投资成本和强化市场竞争促进企业绿色创新。

⒋环境规制的调节作用

强化政策之间的联系和协调,实现政策协同是应对日益复杂的环境问题的重要途径[15]。环境规制是实现经济绿色转型的重要手段[27]。其一,环境规制直接影响企业应对环境规制的成本和投资决策,企业是否开展绿色创新的决策与企业所面临的环境规制强度密切相关。具体而言,在面临强环境规制时,企业开展高污染、高能耗生产活动时所需承担的实际成本更高[3]。这促使企业寻求更高效、更节能、更环保的生产方式和资源利用方式以降低生产和运营成本,促进绿色技术创新。其二,环境规制的严格程度决定了市场对绿色产品和服务的需求程度,较强的环境规制更能保证市场对环保产品和服务的长期需求。持续、稳定的绿色产品需求是对企业绿色创新价值的肯定,增强了企业开展绿色创新的信心[5],直接影响企业绿色创新的动力和方向。总之,环境规制可以通过成本压力和市场需求激励两个方面从生产端和需求端对企业绿色创新产生积极影响。基于此,本文提出如下研究假设:

假设3:环境规制会强化固定资产加速折旧政策对企业绿色创新的正向影响。

三、研究设计

(一) 数据来源

固定资产加速折旧政策于2014年开始第一轮试点,为保证政策实施前后的时间窗口基本对称,本文以2010—2018年我国A股上市公司为研究样本。本文的数据来源如下:绿色创新数据来自绿色专利研究数据库(GPRD);财务数据主要来自国泰安数据库(CSMAR),并进一步借助Wind数据库进行补充;各省份工业危险废物处置利用率的数据来自《中国环境年鉴》。所有价值型变量均用2010年为基期的省级层面工业品出厂价格指数进行平减,并且对所有连续变量进行上下1%的缩尾处理;对各地区环保词频占比的计算借鉴陈诗一和陈登科[28]的做法。

为了提高样本质量,本文对原始数据进行如下处理:(1) 删除金融类上市公司样本;(2) 删除ST和*ST上市公司样本;(3) 删除2014年之后的上市公司样本,以控制潜在的样本选择问题。最终,本文得到2010—2018年我国2 152家企业的非平衡面板数据。其中,受第一轮试点政策影响的企业有495家,受第二轮试点政策影响的企业有607家。

(二) 变量选取

⒈被解释变量

本文的被解释变量为企业绿色创新(lnGI)。本文借鉴Xia等[9]和于连超等[10]的做法,用企业当年绿色专利申请数量加1的自然对数衡量。为进一步考虑绿色创新的质量、组织方式和目标靶向,被解释变量还包括绿色创新的子项——实质性绿色创新和策略性绿色创新、合作绿色创新和自主绿色创新、预防型绿色创新和治理型绿色创新。其一,从绿色创新的质量出发,以促进技术进步、增强竞争优势、促进企业高质量发展为目的开展的绿色创新为实质性绿色创新;单纯追求创新速度和数量的绿色创新为策略性绿色创新[8]。根据《中华人民共和国专利法》,发明专利必须具有与现有技术相比的重大进步和突出特征,即具有较高的技术价值,因而通常被用来表示实质性创新;而实用新型专利的技术要求相对较低,通常用来衡量策略性创新。因此,本文以绿色发明专利申请数量或授权数量加1的自然对数、绿色实用新型专利申请数量或授权数量加1的自然对数衡量实质性绿色创新和策略性绿色创新。其二,从绿色创新的组织方式出发,绿色创新可以分为自主绿色创新和合作绿色创新两种不同的模式。前者是企业利用内部资源和研发能力独立开发或改造绿色产品、工艺的过程;后者则是企业与科研机构、高校或其他企业共同投资开展的绿色创新活动。自主绿色创新要求企业具备更强的抗风险能力、企业治理能力和研发创新能力。合作绿色创新可实现资源互补、风险共担,也提高了创新研发的沟通成本。因此,本文以企业联合其他单位共同研发的绿色专利申请数量衡量合作绿色创新,以企业独立研发的绿色专利申请数量衡量自主绿色创新。其三,从绿色创新的目标靶向出发,绿色创新可以分为预防型绿色创新和治理型绿色创新。前者以从源头减少污染物产生为靶点,旨在开发、利用新能源或改进生产技术提高传统能源效率、减少传统能源消耗,减少污染物产生;后者则力求通过技术创新和工艺改造减少污染物排放或降低污染物排放强度[1]。为检验固定资产加速折旧政策绿色创新效应的靶向性,本文先通过手工整理得到上市公司专利明细数据,再根据WIPO绿色专利清单识别、整理上述两类绿色专利的申请数量。将废弃物管理类专利视为治理型绿色专利,将其余类别专利视为预防型绿色专利。上述绿色创新变量的计算方式均为相应专利申请数量加1的自然对数。

⒉解释变量

本文的解释变量为固定资产加速折旧政策(ADPit = Treati × Postit)。Treati 为企业i是否属于处理组,如果属于政策所适用的行业取值为1,否则取值为0;Postit 为企业i在年份t是否受到处理,如果t ≥ ti0 取值为1,否则取值为0,ti0 为企业i开始受到政策影响的时间(2014年或2015年)。其系数表示固定资产加速折旧政策对企业绿色创新的平均影响,如果系数显著为正,表明固定资产加速折旧政策促进企业绿色创新,如果系数显著为负,则意味着固定资产加速折旧政策抑制企业绿色创新。

⒊机制变量

本文的机制变量为融资约束、绿色投资(lnGINV) 和市场竞争。本文用KZ指数和SA指数衡量融资约束。本文借鉴丁杰等[24]与陈羽桃和冯建[25]的做法,用绿色投资规模加1的自然对数衡量绿色投资。本文用赫芬达尔指数和行业利润率衡量市场竞争。

⒋调节变量

本文的调节变量为环境规制(ER)。用以下三种方式衡量:其一,环保词汇占比(ER1)。本文借鉴陈诗一和陈登科[28]的做法,从每年各省份政府工作报告中获得环保词汇并计算占比,取固定资产加速折旧政策实施前(2010—2013年) 环保词汇占比的均值作为环境规制强度的衡量指标。环保词汇占比越高,说明政府环境治理的决心和力度越大,环境规制强度也越大。其二,工业危险废弃物处置利用率(ER2)。本文借鉴Du等[29]的做法,用各省份工业危险废物处置利用率表示环境规制强度,危险废物处置利用率越高,说明环境规制强度越大。其三,以是否为环境规制地区反映环境规制强弱。本文借鉴陶东杰和李成[27]与周迪等[30]的做法,分别以低碳城市试点地区(ER3) 和《国务院关于印发大气污染防治行动计划的通知》(国发〔2013〕37号)(简称为“大气十条”) 中的高目标城市(ER4) 表示环境规制较强的情形,即企业处在试点地区时,环境规制变量取值为1;企业不在这些试点地区时,环境规制变量取值为0。

⒌控制变量

本文借鉴吴非和黎伟[3]、Yuan和Cao[19]的做法,选取企业基本特征控制变量,包括:企业规模(Size),用固定资产合计的自然对数衡量。资产收益率(Roa),用净利润与总资产之比衡量。企业年龄(Age),用企业存续时间衡量。本文借鉴Xia等[9]与于连超等[10]的做法,选取企业股权特征控制变量,包括:机构投资者持股比例(Institution),用机构投资者持有的股份占总股本的比例衡量。控股股东持股比例(Controlling),用控股股东持有的股份占总股本的比例衡量。前十大股东持股比例(Top10),用前十大股东持有的股份占总股本的比例衡量。本文借鉴Fan和Liu[16]的做法,控制行业时间趋势,用固定资产加速折旧政策实施前(2010—2013年) 行业总资产的自然对数、行业总资产收益率、行业杠杆率和行业固定资产投资比率的平均值与时间趋势的交互项衡量。其中,行业总资产收益率用行业净利润与行业总资产之比衡量。行业杠杆率用行业总负债与行业总资产之比衡量。行业固定资产投资比率用行业购建固定资产、无形资产和其他长期资产支付的现金与行业总资产之比衡量。

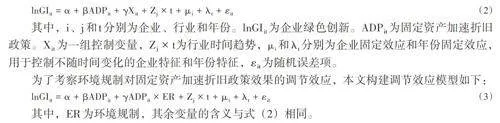

(三) 模型构建

考虑到样本期间内固定资产加速折旧政策分两轮逐步推开,本文借鉴童锦治等[14]的做法,构建交叠DID模型,考察固定资产加速折旧政策对企业绿色创新的影响,模型如下:

(四) 描述性统计

本文主要变量的描述性统计结果如表1所示。从表1可以看出,Treat的均值为0. 507,表明在所有观测值中,属于处理组的观测值占50. 7%。其余所有变量的取值均在合理范围内。

四、实证结果与分析

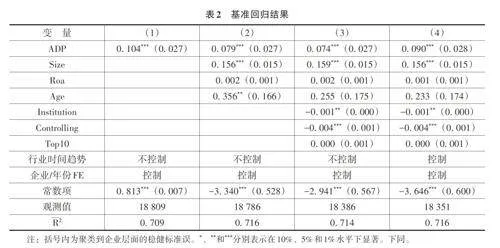

(一) 基准回归结果与分析

基准回归结果如表2所示。表2的列(1) 仅控制了企业固定效应和年份固定效应,表2的列(2) 在列(1) 基础上进一步控制了企业规模、资产收益率和企业年龄等企业基本特征,表2的列(3) 在列(2) 基础上还控制了机构投资者持股比例、控股股东持股比例、前十大股东持股比例等企业股权结构特征,表2的列(4) 在列(3) 基础上,进一步控制了行业时间趋势。从表2的回归结果可以看出,ADP的系数均在1%水平下显著为正,说明固定资产加速折旧政策能够显著促进企业绿色创新,假设1得到验证。表2的列(4) 中,ADP的系数为0. 090,表明相较于非试点企业,固定资产加速折旧政策的实施使得试点企业的绿色专利申请数量上升了9%。企业规模(Size) 的系数均在1%水平下显著为正,说明企业规模越大,绿色创新水平越高。这可能是因为这类企业更容易取得外部融资、融资约束较小,从而更有可能开展绿色创新。机构投资者持股比例(Institution)、控股股东持股比例(Controlling) 的系数均在1%或5%水平下显著为负,说明机构投资者持股比例和控股股东持股比例越高,企业绿色创新水平越低。其余控制变量的系数不显著,说明这些变量对企业绿色创新没有显著影响。

(二) 稳健性检验

⒈平行趋势检验

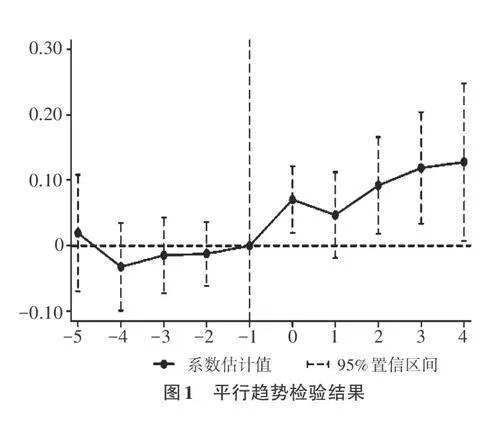

DID模型的使用前提是如果没有政策冲击,处理组和对照组之间将始终保持相似的变化趋势,即共同趋势假设。虽然不能直接检验这一假设,作为补充,可以考察在政策实施前两组企业的时间趋势是否相同。本文使用面板事件研究法进行事前趋势检验。图1展示了各个时点上政策效应的点估计值及其95%置信区间。从图1可以看出,在固定资产加速折旧政策实施前的点估计值在0附近波动并且均不显著异于0;进一步地,固定资产加速折旧政策实施前的点估计联合显著性检验结果显示,P值为0. 561,无法拒绝固定资产加速折旧政策实施前系数等于0的原假设。因此,处理组和对照组企业并不存在显著的事前趋势差异。从图1还可以看出,在固定资产加速折旧政策实施后1期,政策效果开始显现并且逐渐增强。

⒉Goodman⁃Bacon分解

由于固定资产加速折旧政策分两轮推开,本文基准回归中使用了交叠双重差分(DID)模型考察政策效果。Goodman⁃Bacon[31]已证实此类DID估计量是样本中所有可能的两组两期(2×2) DID估计量的加权平均值。后处理组和先处理组的2×2 DID估计量可能是有偏的,因为此时先处理组被视为后处理组的对照组,先处理组已经受到政策干预,它不再是理想的对照组。如果这类有“坏”对照组的2×2 DID估计量权重较低,交叠DID估计量可能会更准确地识别政策效应。为了检验交叠DID估计量的有效性,本文进行Goodman⁃Bacon 分解分析。根据分解技术的要求,需要使用平衡面板数据,同时为了得到更多分解细节,没有控制企业层面和行业层面的控制变量而仅控制了企业固定效应和年份固定效应。根据分解结果,具有“坏”对照组的2×2 DID估计量的权重仅为4. 1%,在合理对照组情况下得到的其余2×2 DID估计量的权重超过95%,表明“坏”对照组问题并不会对本文的估计结果产生实质性影响。

⒊交叠DID估计量的修正

如前文所述,多处理时点DID估计量实际上是样本中所有可能的2×2 DID估计量的加权平均值,其中存在“坏”对照组的2×2 DID估计量可能是有偏的,导致加总的DID估计量也产生偏误。因此,本文将样本中受到第二轮固定资产加速折旧政策影响的企业删除之后再考察政策效应,即仅考虑2014年固定资产加速折旧政策的影响,此时原交叠DID模型转换为标准DID模型。结果显示,ADP的系数均在1%水平下显著为正,说明无论使用交叠DID模型还是标准DID模型,本文的研究结论均成立。同时,计量经济学者也针对交叠DID估计量中存在的问题提出诸多修正交叠DID估计量的异质处理效应DID稳健估计量。本文使用Callaway和Santanna[32]、Borusyak等[33]与Gardner[34]提出的方法进行修正。结果显示,在使用异质性处理效应DID稳健估计量的情况下,固定资产加速折旧政策仍然显著提高企业绿色创新水平,证明了本文研究结果的可靠性。此外,本文还使用Sun和Abraham[35]提供的异质性处理效应DID稳健动态效应估计再次检验平行趋势假设。结果表明,在固定资产加速折旧政策实施前,政策效应的点估计值均未显著异于0,从而再次验证了共同趋势假设。

⒋控制同期政策

为了进一步说明研究结果的可靠性,本文在控制同期环境规制政策的情况下重新估计政策效应,以排除基准回归中捕捉到的政策效果是由其他环境规制政策驱动的可能性。具体而言,本文构造表征某项环境规制政策是否已经实施的虚拟变量,再依次加入基准回归模型中以控制这一政策的影响。本文关注的环境规制政策如下:其一,低碳城市试点政策。为了实现经济绿色转型和温室气体排放目标,我国自2010年起先后分三批在153个城市(区、县) 实施低碳城市试点政策[27]。①其二,大气污染防治行动计划。2013年9月,“大气十条”从污染物排放、产业结构调整、能源结构调整等方面提出大气污染防治的具体举措,并提出各地区在2017年的空气质量目标。其中,京津冀地区、长三角地区和珠三角地区是空气质量控制的高目标地区。在构造“大气十条”政策变量时,本文借鉴周迪等[30]的做法,将高目标地区视为处理组,其余地区视为对照组。其三,中央环保督察。2015年7月,政府通过《环境保护督察方案(试行)》确立了环保督察制度,并于2016年1—2月最先在河北开展环保督察试点。自2016年7月起,又分四批次依次在全国各省份推广并于2017年9月结束第一轮巡视。中央环保督察政策为环保督察组进驻的虚拟变量(Inspectionpt ) 与重污染行业虚拟变量(Pollutionj ) 的交互项。其中,如果省份p在年份t已经被巡视,Inspectionpt 取值为1,否则取值为0。如果行业j属于重污染行业,Pollutionj 取值为1,否则取值为0。②其四,碳排放权交易制度。2011年,国家发展和改革委员会发布《关于开展碳排放权交易试点工作的通知》,批准部分省市开展碳排放权交易试点。2013年,广东(含深圳)、上海、北京、天津正式推出碳排放权交易市场。2014年,湖北、重庆开展碳排放权交易市场试点。2016年,福建和四川开展碳排放权交易市场试点。本文以推出碳排放权交易市场的省份为处理组,其他省份为对照组,结合各试点省份正式推出碳排放权交易市场试点的时间构造表示碳排放权交易试点政策的虚拟变量。结果显示,在加入某一项或所有其他同期环境规制政策时,ADP的系数在0. 085—0. 095范围内,且均在1%水平下显著,与基准回归结果没有明显差别。这意味着在控制其他同期环境规制政策之后,本文的基本研究结论仍然成立,基准回归结果中捕捉到的政策效果不太可能是由其他同期环境规制政策所驱动的。

(三) 机制分析

⒈基于融资约束缓解的机制分析

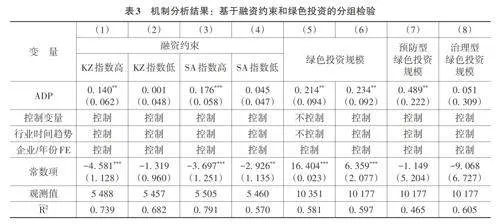

如果缓解融资约束是固定资产加速折旧政策影响企业绿色创新的重要渠道,那么应该能观察到固定资产加速折旧政策实施前面临更强融资约束的企业更有可能对政策作出反应,其绿色创新水平的提升更加明显。为了验证这一预期,本文用固定资产加速折旧政策实施前(2010—2013年) KZ指数[36]、SA指数[37] 的平均值衡量融资约束。KZ指数、SA指数越高,融资约束越强。本文借鉴Liu和Mao[13]的做法,根据KZ指数、SA指数的十分位数将样本分为10组,比较融资约束强和融资约束弱的组别中政策效果的大小。表3列(1) 至列(4) 结果显示,仅在KZ指数和SA指数较高的子样本中,ADP的系数显著为正,意味着固定资产加速折旧政策对企业绿色创新的正向影响仅体现在融资约束较高的企业中,与预期相符。

⒉基于绿色投资成本降低的机制分析

本文以企业绿色投资规模的变化反映固定资产加速折旧政策通过降低绿色投资成本对企业绿色创新的影响。之所以选择绿色投资规模而不直接选择绿色投资成本,是因为无法获得企业绿色投资成本指标,绿色投资品价格将直接影响企业在生产过程中对该投资品的使用规模。绿色投资规模越大,绿色投资品成本越低。表3列(5) 和列(6) 结果显示,ADP的系数均在5%水平下显著,说明固定资产加速折旧政策显著提高了企业绿色投资规模。因此,固定资产加速折旧政策降低了绿色投资成本。表3列(7) 和列(8) 结果进一步表明,固定资产加速折旧政策主要提高企业预防型绿色投资规模而对治理型绿色投资规模无明显影响。正如理论分析部分所言,预防型绿色投资旨在预防生产过程中产生污染物;治理型绿色投资则旨在治理生产过程中已经产生的环境污染。两者均有助于降低企业的污染水平,相较而言,前者是更为真实的绿色行为,是从根本上解决环境污染问题的重要举措。

进一步地,如果降低绿色投资成本、促进企业绿色投资是固定资产加速折旧政策影响企业绿色创新的作用机制,应该能观察到,相比于固定资产加速折旧政策实施后绿色投资未实现增长的样本,固定资产加速折旧政策对企业绿色创新的正向影响在固定资产加速折旧政策实施后绿色投资实现正增长的样本中更为明显。为了验证这一预期,本文分别计算每家企业固定资产加速折旧政策实施前后(对照组企业计算2014年前后) 绿色投资规模的变化,绿色投资规模大于0时记为实现增长的企业,绿色投资规模小于等于0时记为未实现增长的企业,比较固定资产加速折旧政策在两类企业中的效果,结果如表4列(1) 至列(4) 所示。与预期一致,固定资产加速折旧政策对企业绿色创新的影响主要体现在固定资产加速折旧政策实施后总体绿色投资或者预防型绿色投资实现增长的企业样本中,再次说明绿色投资尤其是预防型绿色投资是固定资产加速折旧政策促进企业绿色创新的重要机制,强化了绿色投资成本降低机制的可靠性。

⒊基于市场竞争强化的机制分析

固定资产加速折旧政策会引起企业进入、强化市场竞争,为企业提供绿色创新的动力。若固定资产加速折旧政策通过吸引企业进入、提高市场竞争程度激发企业绿色创新的积极性,那么固定资产加速折旧政策实施前就处在竞争更为激烈的市场环境中的企业更有可能提高其绿色创新水平,因为这些企业可能更希望通过绿色创新巩固其市场地位。为了验证这一预期,本文用企业所在行业的基于营业收入计算的赫芬达尔指数、行业利润率衡量市场竞争。赫芬达尔指数越小、行业利润率越低,表明行业竞争越激烈。本文根据固定资产加速折旧政策实施前市场竞争均值的十分位数将样本分为10组,比较样本企业的政策效果。表4列(5) 至列(8) 结果显示,固定资产加速折旧政策对企业绿色创新的影响主要体现在赫芬达尔指数较低、行业利润率较低,即市场竞争程度较高的样本中,验证了市场竞争强化机制。因此,假设2得到验证。

(四) 环境规制的调节作用

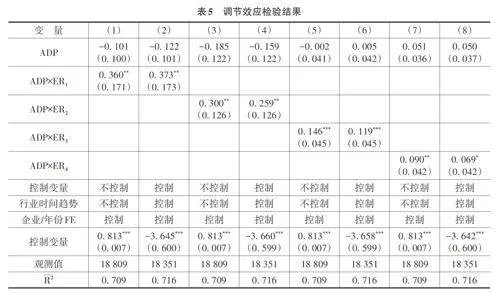

环境规制调节效应的检验结果如表5所示。从表5可以看出,ADP与环境规制交互项的系数至少在10%水平下显著为正,说明面临更强环境规制的企业更有可能将政策红利转化为绿色创新产出。换言之,固定资产加速折旧政策对企业绿色创新的政策效果会随着企业面临的环境规制强度增大而增强,即环境规制会强化税收激励的绿色创新效应,假设3得到验证。

五、进一步讨论:异质性绿色创新

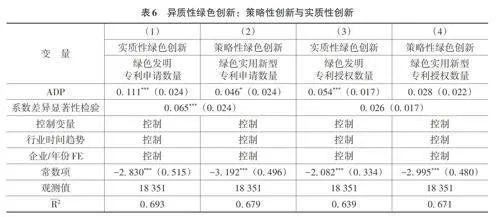

本文从绿色创新的质量、组织方式和目标靶向三个方面考察固定资产加速折旧政策对不同类型绿色创新的影响,力求从多维度解读固定资产加速折旧政策的绿色创新效应。表6列(1) 和列(2) 结果显示,ADP的系数分别为0. 111、0. 046,且在10%水平下显著,说明固定资产加速折旧政策对实质性绿色创新和策略性绿色创新均有显著正向影响。本文借鉴Li等[38]的做法,比较固定资产加速折旧政策对绿色发明专利申请数量和绿色实用新型专利申请数量的影响是否具有显著差异,系数差异显著性检验结果显示,固定资产加速折旧政策对绿色发明专利申请数量的影响大于其对绿色实用新型专利申请数量的影响。进一步地,本文分别考虑了固定资产加速折旧政策对绿色发明专利授权数量和绿色实用新型授权数量的影响,表6列(3) 和列(4) 结果显示,固定资产加速折旧政策仅对前者有显著正向影响,对后者的影响不显著,说明固定资产加速折旧政策主要促进了企业的实质性绿色创新,提高了企业绿色创新质量。

基于组织方式与目标靶向的异质性绿色创新的回归结果如表7所示。表7列(1) 和列(2)结果显示,ADP的系数分别为0. 081、0. 033,且分别在1%、5%水平下显著,意味着固定资产加速折旧政策对自主绿色创新的影响更为明显。表7列(3) 和列(4) 结果显示,ADP的系数分别为0. 072、-0. 007,只对防控型绿色创新显著,说明固定资产加速折旧政策仅提高了预防型绿色创新,表明固定资产加速折旧政策试点企业更倾向于在生产过程中减少污染物,这一结果与表3中固定资产加速折旧政策主要促进预防型绿色投资的结果相呼应,意味着固定资产加速折旧政策对减少环境污染、实现绿色发展具有重要意义。

六、研究结论与政策建议

本文以我国2014年、2015年两轮加速折旧政策为准自然实验,运用交叠双重差分(DID)模型,采用2010—2018年我国A股上市公司面板数据,实证检验了税收激励对企业绿色创新的影响及机制。研究发现,固定资产加速折旧政策能够显著促进企业绿色创新。机制分析结果表明,固定资产加速折旧政策通过缓解企业融资约束、降低企业绿色投资成本和强化市场竞争三个机制促进企业绿色创新。调节效应检验结果显示,环境规制会强化固定资产加速折旧政策对企业绿色创新的正向影响,环境规制程度越高,政策效果越明显。进一步研究发现,固定资产加速折旧政策主要引导企业开展实质性绿色创新实践,对策略性创新的影响不明显。固定资产加速折旧政策主要提高了自主绿色创新和预防型绿色创新,而对合作绿色创新和治理型绿色创新的影响较弱,甚至没有影响。

基于上述研究结论,本文提出如下政策建议:第一,坚持绿色发展理念,加强投资税收激励对绿色创新的引导和支持。加快发展方式绿色转型是当前政府工作的重点内容,也是实现“双碳”目标的必然要求。当前,我国虽然已经出台两轮固定资产加速折旧政策,而为企业提供加速折旧法或缩短折旧年限选择且未规定有效期限的固定资产加速折旧政策仍仅集中应用在制造业和信息技术服务业。因此,在我国积极推动大规模设备更新和消费品“以旧换新”的背景下,政府应适时扩大固定资产加速折旧政策尤其是永久性政策的实施范围,增加对与节能节水、环境保护、安全生产专用设备、数字化智能化改造相关的固定资产投资的税收优惠力度,加快企业绿色转型、助推整体经济绿色转型。第二,完善以绿色创新为导向的财税、金融支持体系,增强企业绿色创新积极性。一方面,政府要通过财税激励手段降低企业创新成本、缓解企业融资约束;另一方面,要着力推进金融市场改革,破除信贷歧视,降低企业融资成本。第三,推进市场化改革,维护市场公平竞争。市场竞争对能否充分发挥税收激励的绿色创新效应至关重要。政府应加强反垄断、反不正当竞争,维护市场公平竞争,激发市场主体绿色创新活力。第四,重视和强化环境规制与税收激励之间的政策互动。税收激励缓解了企业融资约束,降低了环境规制政策的实施成本。反过来,环境规制也可以强化税收激励政策的绿色创新效应。因此,政府应重视环境规制与税收激励之间的政策互动,以协同推进稳增长和绿色发展。

参考文献:

[1] 刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022,57(1):72-88.

[2] YIN J, GONG L, WANG S. Large⁃scale assessment of global green innovation research trends from 1981 to 2016: a bibliometric study[J]. Journal of cleaner production,2018,197(3):827-841.

[3] 吴非,黎伟.税收激励与企业绿色转型——基于上市企业年报文本识别的经验证据[J].财政研究,2022(4):100-118.

[4] 张安军.环境税征收、社会责任承担与企业绿色创新[J].经济理论与经济管理,2022,42(1):67-85.

[5] SONG M, WANG S, ZHANG H. Could environmental regulation and R&D tax incentives affect green product innovation?[J]. Journal of cleaner production,2020,258:120849.

[6] YU C, WU X, ZHANG D, et al. Demand for green finance: resolving financing constraints on green innovation in China[J]. Energy policy,2021,153:112255.

[7] STUCKI T, WOERTER M, ARVANITIS S, et al. How different policy instruments affect green product innovation:a differentiated perspective[J]. Energy policy,2018,114(6):245-261.

[8] 王永贵,李霞. 促进还是抑制:政府研发补助对企业绿色创新绩效的影响[J]. 中国工业经济,2023(2):131-149.

[9] XIA L, GAO S, WEI J, et al. Government subsidy and corporate green innovation⁃does board governance play a role?[J]. Energy policy,2022,161:112720.

[10] 于连超,张卫国,毕茜.环境税会倒逼企业绿色创新吗?[J].审计与经济研究,2019,34(2):79-90.

[11] 徐佳,崔静波.低碳城市和企业绿色技术创新[J].中国工业经济,2020(12):178-196.

[12] ZWICK E, MAHON J. Tax policy and heterogeneous investment behavior[J]. The American economic review,2017,107(1):217-248.

[13] LIU Y, MAO J. How do tax incentives affect investment and productivity? Firm⁃level evidence from China[J].American economic journal: economic policy,2019,11(3):261-291.

[14] 童锦治,冷志鹏,黄浚铭,等.固定资产加速折旧政策对企业融资约束的影响[J].财政研究,2020(6):48-61.

[15] QI Y, ZHANG J, CHEN J. Tax incentives, environmental regulation and firms emission reduction strategies:evidence from China[J]. Journal of environmental economics and management,2023,117:102750.

[16] FAN Z, LIU Y. Tax compliance and investment incentives: firm responses to accelerated depreciation in China[J].Journal of economic behavior & organization,2020,176(8):1-17.

[17] GARRETT D G, OHRN E, SUÁREZ SERRATO J C. Tax policy and local labor market behavior[J]. American economic review: insights,2020,2(1):83-100.

[18] 林志帆,刘诗源.税收激励如何影响企业创新?——来自固定资产加速折旧政策的经验证据[J].统计研究,2022,39(1):91-105.

[19] YUAN B, CAO X. Do corporate social responsibility practices contribute to green innovation?The mediating role of green dynamic capability[J]. Technology in society,2022,68:101868.

[20] XIANG X, LIU C, YANG M. Who is financing corporate green innovation?[J]. International review of economics & finance,2022,78(5):321-33QTyiJ+wbgZp0QvGeG5z6Eq1EkqBZBEdEEpjMp1XsC58=7.

[21] 黄继承,朱光顺.绿色发展的中国模式:政府采购与企业绿色创新[J].世界经济,2023,46(11):54-78.

[22] 孙薇,叶初升.政府采购何以牵动企业创新——兼论需求侧政策“拉力”与供给侧政策“推力”的协同[J].中国工业经济,2023(1):95-113.

[23] ZHANG X, SONG Y, ZHANG M. Exploring the relationship of green investment and green innovation: evidence from Chinese corporate performance[J]. Journal of cleaner production,2023,412:137444.

[24] 丁杰,李仲飞,黄金波.绿色信贷政策能够促进企业绿色创新吗?——基于政策效应分化的视角[J].金融研究,2022(12):55-73.

[25] 陈羽桃,冯建.企业绿色投资提升了企业环境绩效吗——基于效率视角的经验证据[J].会计研究,2020(1):179-192.

[26] SONG M, WANG S. Market competition, green technology progress and comparative advantages in China[J].Management decision,2018,56(1):188-203.

[27] 陶东杰,李成.环境规制、地方财政压力与企业实际税负[J].经济科学,2021(3): 83-95.

[28] 陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[29] DU K, CHENG Y, YAO X. Environmental regulation, green technology innovation, and industrial structure upgrading: the road to the green transformation of Chinese cities[J]. Energy economics,2021,98:105247.

[30] 周迪,彭小玲,黄晴.命令型环境规制能否推动企业研发创新活动?——以“大气十条”为例[J].科研管理,2022,43(10):81-88.

[31] GOODMAN⁃BACON A. Difference⁃in⁃differences with variation in treatment timing[J]. Journal of econometrics,2021,225(2):254-277.

[32] CALLAWAY B, SANT ANNA P H C. Difference⁃in⁃differences with multiple time periods[J]. Journal of econometrics,2021,225(2):200-230.

[33] BORUSYAK K, JARAVEL X, SPIESS J. Revisiting event study designs: robust and efficient estimation[R].SSRN No.2826228,2022.

[34] GARDNER J. Two⁃stage differences in differences[R]. Arxiv Preprint:2207.05943,2022.

[35] SUN L, ABRAHAM S. Estimating dynamic treatment effects in event studies with heterogeneous treatment effects[J]. Journal of econometrics,2021,225(2):175-199.

[36] KAPLAN S N, ZINGALES L. Do investment⁃cash flow sensitivities provide useful measures of financing constraints?[J]. The quarterly journal of economics,1997,112(1):169-215.

[37] HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index[J].Review of financial studies,2010,23(5):1909-1940.

[38] LI X, HSIEH J P, RAI A. Motivational differences across post⁃acceptance information system usage behaviors: an investigation in the business intelligence systems context[J].Information systems research,2013,24(3):659-682.

(责任编辑:巴红静)