利率市场化对西部地区实体经济发展的影响分析

2024-07-13董捷

【摘要】利率市场化是深化金融结构性改革、激活实体经济的重要改革举措。本文利用2019年中国人民银行启动完善贷款市场报价利率改革作为准自然实验情境,考察利率市场化对西部地区实体经济的影响。使用2016-2021年上市公司数据作为研究样本,双重差分检验结果表明贷款市场报价利率改革显著降低了西部地区企业的员工薪酬差距。而且,这种影响效应主要来自行业集中度较低的企业。本文研究结果对于深入理解西部地区实体经济高质量发展、发展新质生产力、推动共同富裕具有启示意义。

【关键词】利率市场化 西部地区 高质量发展 共同富裕

全面建成小康社会之后,我国已经到了扎实推动共同富裕的历史阶段。如何激发西部地区实体经济的活力、增强西部地区自我发展的主体性是扎实推动共同富裕的关键。2019年 8月17日,中国人民银行宣布启动完善贷款市场报价利率(LPR)改革,疏通货币政策传导渠道,推动降低贷款利率。这是中国金融领域利率市场化改革的一项重要举措,有利于深化金融结构性改革、加大对实体经济的贷款支持。然而,贷款市场利率改革如何对西部地区实体经济产生影响还缺乏深入的研究。

对于西部地区实体经济而言,企业融资困难是制约企业高质量发展的主要因素之一。如果公司高管在企业融资方面扮演了重要作用,或者企业倾向于实施金融化获取利润,这都会导致企业获取利润对员工的依赖程度降低,从而表现出企业薪酬差距扩大的现象。长期而言,这种薪酬差距的扩大不利于推动共同富裕以及实体经济的高质量发展。然而,中国金融市场利率市场化改革带来另外一种景象:企业的融资渠道打开,融资成本下降。特别是对于西部地区而言,企业一旦能够获取用于生产的资金,企业利润获取就会更加依赖于员工生产。员工的重要性和议价能力提高,无疑会减少企业的薪酬差距。本文利用贷款市场报价利率改革作为准自然实验情境,实证考察其对西部地区实体经济薪酬差距产生的影响,对于深入理解西部地区实体经济高展、发展新质生产力、推动共同富裕具有启示意义。

一、制度背景与研究假说

中国人民银行按照“先货币和债券市场利率,后存贷款利率”的顺序逐步放开利率管制和推进利率市场化。除了放松对利率的管制,中国人民银行还注重健全市场利率形成机制。2015年放开利率管制时,中国人民银行明确表示将继续公布存贷款基准利率,但这只是暂时的、过渡性的。2019年 8月17日,中国人民银行宣布改革完善贷款市场报价利率(LPR)形成机制。其主要目的之一在于进一步降低小微企业融资实际利率,加大金融对实体经济的支持。针对2019年这一利率市场化的重要改革,目前相关的研究还十分缺乏。特别是这一改革对西部地区实体经济的发展十分产生重要影响,还没有相关的深入研究。

随着经济的不断发展,很多国家都出现了企业高管薪酬快速增加而员工薪酬缓慢增加的现象(Ajdacic,2022)。已有研究尝试从规模和技术强度(Acemoglu和 Autor,2011)、劳动生产率(Celerier和Vallee,2019)、混合所有制改革(陈良银等,2021)、地方债务治理(武辉和朱玉坤,2024)等方面展开解释。金融市场也是影响企业薪酬差距的一个重要因素。Lin和Tomaskovic-Devey(2013)指出如果企业金融化程度较高,这就会导致企业对员工生产的依赖性降低。这是因为企业大量的利润来源不再是员工生产的产品,而是企业资金金融化的投资收益。因此,员工对于企业利润的贡献度下降,员工在薪酬方面的议价能力也会降低,这就导致了员工薪酬增长缓慢。

对于西部地区而言,由于金融发展程度不足,导致企业用以生产的融资相对比较困难,从而带来投资不足的问题。在这种情况下,企业一般会采取两种策略:第一,依赖于企业高管的能力获取可供投资于生产的融资。在这种策略下,高管的融资能力成为企业生产的重要资源。相比而言,企业员工的生产能力是否能够为企业带来利润首先依赖于高管是否能够有效融资。这就会提高企业高管在薪酬方面的议价能力,降低企业员工在薪酬方面的议价能力,从而加剧薪酬差距的扩大。第二,如果企业难以为生产所需的必要投资(例如关键技术的研发、关键设备购买或者高级生产员工引进等)获取充足的资金,企业只能把剩余资金投入金融产品来为企业获取利润。这是因为企业仅靠内部留存收益获取的资金往往难以满足激烈市场竞争条件下的投资,而需要大量的外部融资来满足这种需求。一旦外部融资困难,企业的内源融资就只能进行金融化才能获取利润。在企业资金投资于金融化产品而不是投资于生产的情况下,企业利润依赖于员工生产的程度就会下降,这也会降低企业员工在薪酬方面的议价能力,从而加剧薪酬差距的扩大。

2019年贷款市场报价利率改革有可能会改变这一困局。由于这一改革主要目的之一是降低小微企业融资实际利率,加大金融对实体经济的支持。那么,可以预期改革后,银行加大了对微观经济主体贷款的支持会吸引企业转向投资于生产。一旦企业能够以相对较低的成本获取充足的融资,企业就会把大量的资金投入到关键技术的研发、关键设备购买或者高级生产员工引进等。这些举措都会导致企业员工为企业获取利润的重要性大幅提高,也同样会提高员工在薪酬方面的议价能力。相比而言,改革会降低企业高管在融资方面的作用,这就会降低高管在薪酬方面的议价能力。这两方面的作用都会导致同一个结果:企业的薪酬差距下降。考虑到西部地区在改革前企业融资更加困难、企业负担的贷款实际利率更高,那么,可以预期这种效应对西部地区的企业更加明显。基于以上分析,本文提出如下研究假说:

研究假说:其他条件不变,2019年完善贷款市场报价利率改革后西部地区企业的薪酬差距显著下降。

二、研究设计

(一)样本选择与数据来源

由于贷款市场报价利率改革于2019年启动,本文选择的研究期间为2016–2021年,这意味着在贷款市场报价利率改革前有3年的样本(2016–2018),在改革后有3年的样本(2019–2021)。因此,本文以2016–2021年中国A股上市公司数据为初始研究样本。然后,本文进行如下筛选程序:(1)剔除金融、保险行业的样本观测值;(2)剔除ST、*ST等特殊处理类的观测值;(3)剔除相关财务数据缺失的样本观测值。本文所使用的财务数据来源于中国研究数据服务平台(CNRDS)。

(二)关键变量定义与模型设定

其中,因变量GAP为企业薪酬差距,取企业高管与员工薪酬绝对差距的自然对数。TREAT为划分处理组和控制组的虚拟变量,当企业注册地为西部地区时取值为1,否则取值为0。西部地区包括中国十二个省、自治区和直辖市,具体为四川省,云南省,贵州省,广西壮族自治区,西藏自治区,陕西省,甘肃省,宁夏回族自治区,青海省,新疆维吾尔自治区,内蒙古自治区以及重庆市。POST为划分改革前后虚拟变量,当企业样本数据处于2019–2021年时取值为1,当企业样本数据处于2016–2018年时取值为0。模型(1)中回归系数β1估计了贷款市场报价利率改革对企业薪酬差距的影响,本文预期其显著为负。模型加入了一系列控制变量,包括企业层面特征和地区层面特征。另外,研究模型也控制了企业和年度固定效应。相关变量的具体定义见表1。

三、实证结果与分析

(一)基准回归结果

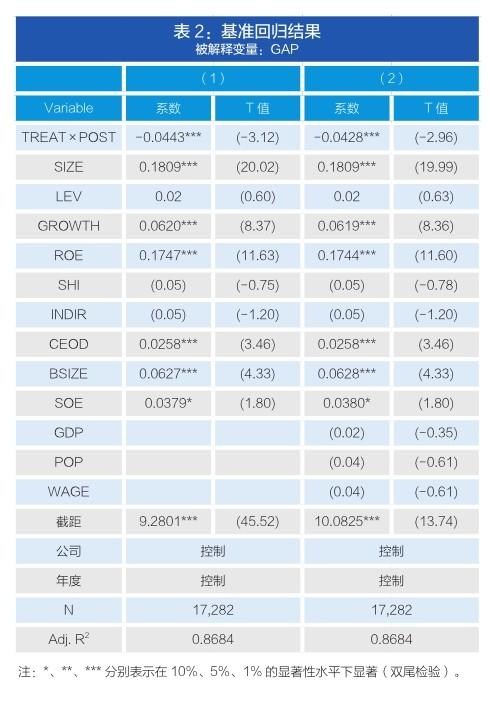

表2提供了贷款市场报价利率改革对西部地区企业薪酬差距的回归结果。其中,第(1)列交互项 TREAT×POST的回归系数为-0.0443,在1%水平下显著(t=3.12)。第(2)列交互项TREAT×POST的回归系数为-0.0428,在1%水平下显著(t=2.96)。这表明贷款市场报价利率改革能够显著降低西部地区企业的薪酬差距水平。从经济意义来看,相对于非西部地区,西部地区企业的薪酬差距在贷款市场报价利率改革后下降的程度多出4.28%。

(二)异质性分析

本文依据行业集中度进行异质性分析。行业集中度变量HHI使用行业内所有企业营业收入占该行业总收入的份额的平方和来衡量。根据样本的行业集中度大小,可以把样本划分为行业集中度较小和较大两组。表3给出了回归结果。第(1)列和第(2)列显示,当使用行业集中度较小的样本进行回归时,可以发现交互项TREAT×POST的回归系数为-0.0440,在1%水平下显著(t=2.62)。当使用行业集中度较大的样本进行回归时,可以发现交互项TREAT×POST的回归系数为-0.0347,不具有统计显著性。第(3)列和第(4)列回归结果与第(1)列和第(2)列的回归结果类似。这与预期一致,表明行业集中度较大时,由于投资机会受到限制,利率市场化改革不会对企业薪酬差距产生影响。然而,在行业集中度较小时,企业面对投资机会存在严重的投资不足。在这种情况下,利率市场化改革会对企业薪酬差距产生显著的影响,能够有效降低企业的薪酬差距。

结论

2019年 8月,我国金融市场启动改革完善贷款市场报价利率(LPR)形成机制。本文利用这一准自然实验情境,考察其对西部地区实体经济薪酬差距产生的影响。使用2016–2021年中国上市公司数据作为研究样本,研究发现相比于非西部地区,西部地区企业的薪酬差距在改革后下降的程度多出4.28%。而且,这种影响效应主要来自于行业集中度较低的企业。

结合本文研究发现,本文的政策启示如下:第一,政府应该进一步推进金融市场的利率市场化改革。本文研究发现2019年的贷款市场报价利率改革显著降低了西部地区企业的薪酬差距。这有助于西部地区实体经济的高质量发展、推动发展新质生产力,以及推动实现共同富裕。第二,政府在推动金融市场利率市场化改革的同时,也需要关注产业结构升级,推动现代化产业体系发展。本文研究发现贷款市场报价利率改革对西部地区企业薪酬差距的影响主要来自于行业集中度较低的企业。这意味着如果不发展现代化产业体系,金融市场的利率市场化改革很可能达不到预期的效果。

参考文献:

[1]陈良银,黄俊,陈信元. 2021. 混合所有制改革提高了国有企业内部薪酬差距吗,《南开管理评论》. 第5期.

[2]武辉,朱玉坤. 2024. 地方政府债务治理与企业劳动收入份额提升——基于新《预算法》实施的准自然实验.《南方经济》. 第2期.

[3]Acemoglu,D. and Autor,D.,2011. Skills,tasks and technologies: Implications for employment and earnings. In Handbook of labor economics (Vol. 4,pp. 1043-1171).

[4]Ajdacic,L.,2022. Status hierarchies and norm diffusion: the increase of top incomes in high finance. SocioEconomic Review,20(4),pp.1767-1794.

[5]Celerier,C. and Vallee,B.,2019. Returns to talent and the finance wage premium. The Review of Financial Studies,32(10),pp.4005-4040.

[6]Lin,K.H. and Tomaskovic-Devey,D.,2013. Financialization and US income inequality,1970–2008. American Journal of Sociology,118(5),pp.1284-1329.

基金项目:教育部人文社会科学研究青年基金项目(19XJC790004)

作者简介:董捷,内蒙古农业大学经济管理学院,讲师,管理学博士,研究方向为资本市场与公司财务。主持教育部人文社会科学研究青年基金项目,在《农业技术经济》《投资研究》《中南财经政法大学学报》等期刊发表多篇学术论文。