文化传媒企业财务会计向管理会计转型研究

2024-07-09胡霞

胡霞

[收稿日期]2023-11-02

[摘 要]当前,会计行业进入以变革融合、提质增效为特征的新阶段,推动财务会计转向管理会计是企业立足新阶段的需要,是应对不确定性挑战的需要,是聚焦问题导向、助力会计职能拓展的需要。基于此,文章在探析财务会计与管理会计异同点的前提下,以文化传媒企业为载体,梳理出文化传媒企业财务会计向管理会计转型的现实困境,并有针对性地提出文化传媒企业财务会计向管理会计转型的策略,以期为文化传媒企业更好地发展提供助力。

[关键词]文化传媒企业;财务会计;管理会计

doi:10.3969/j.issn.1673 - 0194.2024.10.002

[中图分类号]F234.3;F234.4[文献标识码]A[文章编号]1673-0194(2024)10-000-03

1 财务会计与管理会计的异同点

1.1 财务会计与管理会计的相同点

经济高质量发展与社会需求变化驱动现代企业寻求战略转型策略。企业需要在财务领域逐步从财务会计转向管理会计,注重从企业战略视角部署财会工作,树立财务管理思维,实现业财融合一体化发展。财务会计与管理会计是企业会计的两个关键“零件”,以实现企业价值最大化为宗旨。二者源于同一母体,相互依存、相互制约,共同构成现代企业的有机整体,并且工作客体相似,工作目标一致。财务会计与管理会计的相同之处具体如表1所示。

1.2 财务会计与管理会计的差异点

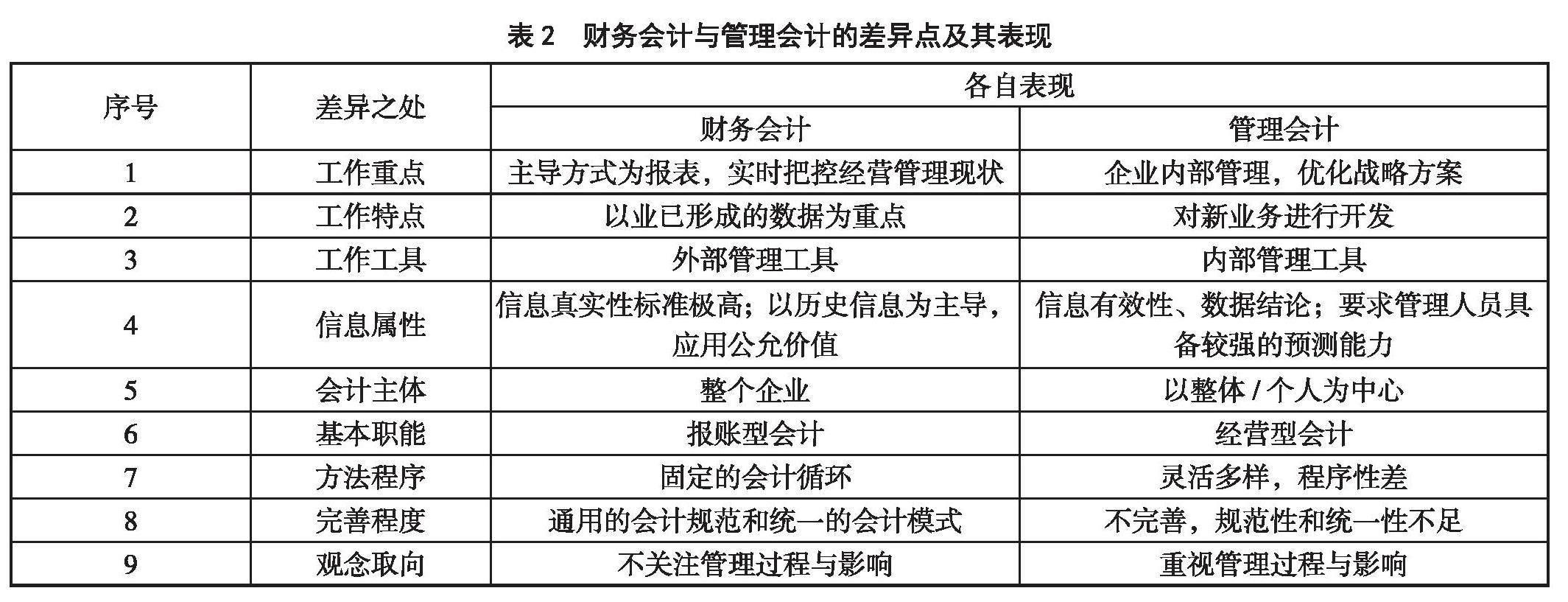

财务会计与管理会计是企业会计领域的两个重要分支,它们各有特定的职能与目标,在实际操作中往往存在工作差异,管理人员需要理解差异产生的原因,有效融合财务会计与管理会计,以实现全面、精准的财务管理。财务会计作为基础性工作,用于提高企业经济效益,服务于市场经济健康、有序发展。财务会计要求专业会计人员精确记录经济实体的经济活动、分析报告运行情况等一系列会计活动[1]。管理会计作为会计的重要分支,偏重于内部财务整合,在更高程度上将财务与业务糅合统一,给出财务分析和部分财务评价,其管理职能彰显于规划、决策、控制和评价四大层面。二者在工作重点、工作特点、工作工具、信息属性、会计主体、基本职能、方法程序、完善程度以及观念取向等方面均存在一定的差异,详见表2。

综上可知,财务会计更偏向于整体性、制式化、程序式、报账型,对已发生的经济业务进行会计处理;管理会计则偏向于多元性、灵活化、开发式、经营型,对未来即将发生的经济业务进行事前预测和筹划。管理会计是企业管理的重要工具,企业要坚持管理会计之“不变”,即助力企业可持续发展的方向和目标不变,以责任分解为核心的理念和机制不变,发挥价值创造作用的职能和手段不变,守住管理会计的“根”与“魂”。同时,企业要追求管理会计之“变”,即以新技术来创造新动力和新引擎,以新要求来延伸管理会计职能边界,以新应用来践行绿色发展理念,不断丰富管理会计的“血”与“肉”,努力实现企业高质量发展。

2 文化传媒企业财务会计向管理会计转型的现实

困境

2.1 对管理会计体系认知不足

管理会计被广泛应用于企业财务管理升级和创新变革当中,目前基本形成了具有中国特色的管理会计方法和创新实践经验。但是,值得注意的是,文化传媒企业对管理会计体系的认知有局限性,默认企业会计工作仍旧以核算账目为主,导致财务预测与分析进程缓慢。但文化传媒企业存在市场风险和不确定性风险,亟须发挥管理会计的预测控制作用[2-3]。除此之外,部分文化传媒企业夸大管理会计诱发的人力资源浪费和成本增加等问题,对财务会计制度的信赖感不降反增,导致各层级管理者错误预估管理会计成本与投入的平衡点,拒绝将资源投入财务会计向管理会计转型升级的过程,致使企业仍然停留在会计核算、对账、出纳等初级阶段。

2.2 管理会计制度不健全

我国管理会计至今仍未形成完整的理论体系,致使管理会计无明确的内容、清晰的主线,成为一个“盆”。管理会计侧重于对财务报表的整合和分析,突破了会计规则之“藩篱”。然而,现阶段文化传媒企业仍旧将新型管理会计制度隶属于会计体制,未将管理会计剥离开来处理与对待。现行会计体制并不适用于管理会计,致使管理会计陷入两难境地。管理会计的核心是整合与分析,但由于文化传媒企业未建立完善的管理会计制度,其作用无法得到发挥。另外,需要关注的是,文化传媒企业现行管理会计体系缺乏监督体制。文化传媒企业对管理会计体系构建的重视程度不够,使得管理会计体系的构建缺乏人才支撑,缺少应有的监督体制。

2.3 管理会计人才缺失

管理会计人才既需要掌握财务会计知识,还需要具备文化传媒行业相关知识,如传媒与艺术、数据驱动与移动传媒等,只有这样,才能够合理、快速地完成文化传媒企业的管理会计工作。目前,在诸多文化传媒企业中,会计人员重核算、轻数据,缺少综合能力强的管理会计人才,而依托数字化模型的核算又不足以支撑经营决策[4]。另外,高校偏重于培养建筑、金融类的企业管理会计人才,传媒类管理会计专业人才短缺。鉴于文化传媒企业的认知高度,管理会计人才往往被大材小用,抑或“囫囵吞枣”式地将财务会计人才强行变为管理会计人才,致使管理会计人员对数据分析知识掌握不足,难以达到管理会计职务要求。

2.4 财务管理信息化程度不高

数字经济时代,文化传媒企业的经营模式逐渐多样化,从发行、广告向活动策划转变,从线下向线上多媒体业务转移。因此,大部分文化传媒企业的信息化集中体现于服务和内容输出层面,而对财务管理信息化建设的投入相对欠缺,财务管理信息化程度不高,尤其体现在财务数据信息系统功能与信息化水平上。文化传媒企业的财务数据信息系统难以整合口径不一的碎片化数据信息,无法为管理会计的事前预测、事中控制、事后管理提供有力的信息支持[5]。除此之外,当前文化传媒企业采用的预算管理系统无法满足生产部门和职能部门的现实诉求,极大削弱了预算管理的作用。

3 文化传媒企业财务会计向管理会计转型的策略

3.1 加强对管理会计的重视,完善相关制度

第一,做好示范,奠定基础。文化传媒企业管理者与经营者要率先垂范,加强对管理会计的重视,认识到管理会计的作用。文化传媒企业应充分考虑经营规模、业务流程、跨区域经营需求、项目分散度等情况,开展整体规划,将基础性的财务工作统一流程、统一数据口径,实现集成化、规模化、专业化操作,为管理会计工作的开展奠定坚实的基础。第二,完善制度,加强监督。文化传媒企业需要制定与业务相承接的管理会计制度,以提高管理会计工作的实效。此外,要提升管理会计制度和大数据技术的融合度[6]。文化传媒企业需要借助大数据技术与信息平台,制定符合企业自身特点与战略发展要求的管理会计制度。文化传媒企业还要建立集事前参与、事中追踪、事后反馈于一体的全流程监督模式,实现财会监督的集中统一服务,并提供财会监督数据“驾驶舱”、异常动态预警等服务。也就是

说,从数据出发,将文化传媒企业整体业财数据、账表数据按要求形成多维数据仓,从而对数据进行可视化监督、异常数据动态预警等,保障管理会计合规。

3.2 打造高水平的管理会计人才队伍

高素养会计团队对于文化传媒企业财务会计转型来说必不可少,文化传媒企业可从人员选聘、人才培养和政策激励等方面着手打造管理会计人才队伍。第一,加强“外引+内培”式的人员选聘。对外,文化传媒企业可委托专业猎头机构开展人才招聘,从薪资水平、福利待遇、晋升通道、专业技能培训等层面“全面开花”,引进管理会计人才,填补岗位空缺。对内,文化传媒企业可构建管理会计人才培训体系,“芝麻开花”式拓展团队规模。第二,开展“校企协同”式育人。猎头挖人只能解决近愁,却无法解决远忧,文化传媒企业应实施校企联合育人方案,从根源上解决人才短缺的问题。围绕“管理会计师”人才培养目标,校企双方共同制订人才培养方案,将人文素养、职业素养和创新创业能力的培养融入人才培养全过程。第三,完善激励机制。文化传媒企业可借助完善的奖惩机制,尤其是奖励机制,提升管理人员的积极性和能力。譬如,将管理会计基本知识、技能考核纳入绩效模块,设置A、B、C、D 4个评估等级,绩效奖励分别在原有基础上上调20%、15%、10%、0,进行梯度奖励,以便激发管理会计人员的学习积极性。再如,为管理会计人员额外增加一定比例的岗位晋升和职级提升名额、

机会。

3.3 提升管理会计数字化水平

大数据技术的应用对文化传媒企业管理会计体系的搭建具有重要作用。文化传媒企业要充分发挥大数据技术对管理会计的赋能作用,利用信息系统,为管理会计挖掘和解析数据提供支持。第一,建立数据库全分享模式。文化传媒企业应破除管理会计数据“碎片化”和“孤岛化”的阻碍,建立数据库全分享模式,并满足管理会计个性化数据提取的需求[7]。转变横向管理模式,使管理会计工作渗透到各业务模块,强化内部各部门间的沟通与协作。第二,创设财务管理平台,强化部门协作。为加快财务会计向管理会计转型,文化传媒企业财务人员需要深入学习管理会计技能,加快建成集信息挖掘、加工、分析等功能于一体的数字化财务管理平台。该平台可在不同场景下进行多维度、多层次的数据和场景分析,以满足财务、营销和运营等各部门的需求。第三,文化传媒企业还要注重对管理会计信息化系统的后期维护,使其发挥出应有的作用,提高管理会计质量。

4 结束语

大数据技术的发展加速了社会变革,传统以财务记账为主的财务会计难以满足企业发展的需求,使得管理会计成为会计发展的必然趋势。数字经济时代,市场竞争日益激烈,文化传媒类企业迎难而上。在此背景下,文化传媒企业的财务会计逐渐向管理会计转型,以认知提升为根本、以业财融合为突破、以专业人才为保障、以信息技术为依托,实现场景化创新和数字化转型的有效融合。

主要参考文献

[1]王云荣.企业管理会计体系的构建策略研究[J].中国集体经济,2023(9):52-55.

[2]曾敏.人工智能时代下关于财务会计向管理会计转型问题的探讨[J].质量与市场,2023(6):154-156.

[3]于洪艳.探讨大数据时代企业财务会计向管理会计的转型[J].中国集体经济,2023(6):148-151.

[4]郭江.数字经济时代企业财务会计与管理会计的融合研究[J].商场现代化,2023(2):159-161.

[5]姚文娟.探究国企转型升级中管理会计与财务会计的融合[J].现代商业,2022(28):160-162.

[6]吴忠.对文化传媒企业财务会计向管理会计转型相关思考[J].商讯,2022(22):56-59.

[7]邓琳,张秀莉.“大数据+区块链”背景下企业财务会计与管理会计的融合发展[J].中国集体经济,2022(36):149-151.