下半年展望:底部信号显现市场或迎拐点

2024-07-08

展望下半年,市场分析机构和券商对A股后市保持乐观,认为随着宏观经济的修复、政策的推进以及市场风险偏好的回升,A股有望迎来年度级别上涨行情的起点。高股息策略、周期性行业和成长赛道的预期修复将为市场提供投资机会。

综合来看,下半年市场有望在政策和经济基本面的支撑下逐步企稳回升,投资者关注的焦点将转向基本面和长期价值。

市场的四大信号

经过5月的盘整、6月的下探,行至年中,市场近期有什么特征?发出了一些什么信号?根据华夏基金的梳理,市场当前具有四个信号:放量探底、估值回归低位、多项数据处临界状态、回购潮再现。

信号一:放量探底。近期两市出现了放量下跌,(如排除托底资金的因素)这说明在市场持续调整的过程中部分资金的恐慌情绪被放大。本轮市场最大的下跌原因是缺乏信心。由于经济复苏斜率相对平缓,市场交易缺少增量资金的涌入,存量资金“抱团”的局面下,赚钱效应主要集中在大盘宽基指数与个别行业间。大盘指数一旦回调,尚未盈利的资金则会陷入恐慌,引发阴跌连带止损盘。

尽管现阶段市场的信心不足,美股、港股的虹吸效应也未见减缓,但放量探底回升也意味着本轮调整或有望接近尾声。

回溯过往行情不难发现,市场在经历一段时间上涨后,往往会出现一定程度的回调,所谓“进二退一”式的上涨。这种情况大多由于基本面还未完全稳固,市场在经历了初期的悲观情绪修复后出现一定程度的获利回吐。

就历史数据来看,根据海通证券的统计,历次回吐过程中,上证指数平均下跌49天(剔除2019年),上证指数、沪深300、万得全A、创业板指平均回撤14%左右、回吐前期上涨行情0.5-0.7左右的涨幅。(见表一)

表一:历史上各大指数底部第一波上涨后获利回吐幅度

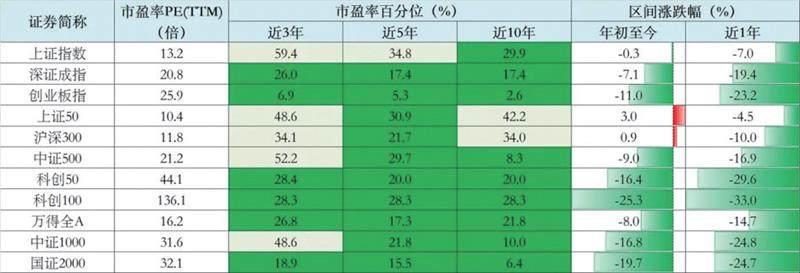

表二:主要指数估值水平

数据来源:Wind,截至2024.6.28。注:若指数发布日至今不满5年/10年,则采用全部历史数据,指数历史数据不预示未来

方正证券分析认为,保持信心,静待反转的信号,届时大批观望的资金有望入场,流动性风险也将得到化解。

信号二:估值回归低位。在市场修复和回调之间,目前万得全A的市盈率(TTM)是16.2倍,位于近十年的21.8%分位点,具备明显的“低估”特征。再看A股主流宽基指数市盈率百分位大多处于近5年30%或以下的“低估”区域,也就是说仍然处于性价比较高、值得布局的水平。(见表二)

中金公司分析认为,指数多周连阴后资产估值偏低位,或反映今年预期最为悲观时期可能已经过去。

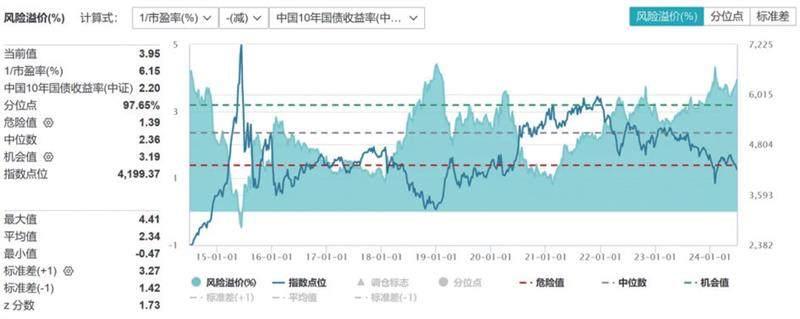

风险溢价方面,当前万得全A风险溢价已高达3.95%,触及近10年97.65%的高位;而这一指标在2007年大A首次站上3000点时,仅有0.11%。风险溢价率显示,当前A股进入历史机会值区间。(见图一)

信号三:多项数据处临界状态。东北证券统计发现,截止6月25日,当前A股上市公司破净占比、本轮市场调整的时间窗口,多项数据均来到历史临界点。

一方面,A股破净公司占比达到15%、PB在2倍以下的合计占比达55%。对比历史底部的数据,PB小于2倍的公司占比已经多于2012年末和2018年末时的比例,仅次于今年2月低点时的62%;再从时间角度看,截至6月28日,沪指连跌6周,创下了6年以来最长的连跌周数记录。

各项指标分析来看,当前正处于技术面引发超跌反弹的临界时点,如同春节前成功救市前几日的大跌。

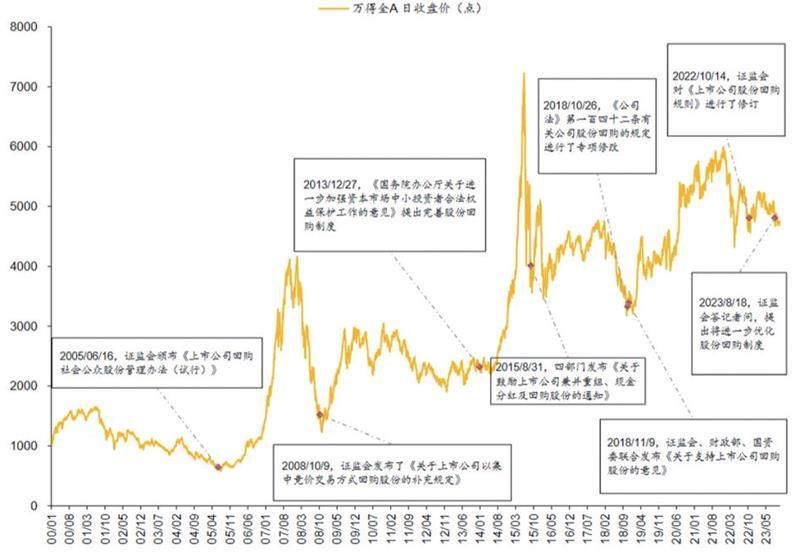

信号四:回购潮再现。截至6月24日,超过1900家上市公司发布回购公告,其中超过1600家上市公司真金白银投入市场实施回购,合计回购金额达964.28亿元,创历史同期新高,并超过2023年A股市场全年的回购金额914.15亿元。对于A股市场而言,回购金额的新高无疑是一个积极的信号,它可能预示着市场底部的形成。

复盘2000年至今三次较大的回购潮不难发现,上市公司集中宣布回购均发生在市场调整或整体估值下行的阶段,与大盘点位或估值的阶段性底部均相距不远。(见图二)

过去几轮市场大波动,政策推动和稳市诉求下A股上市公司密集发布股份回购预案,回购潮在托底市场、提振投资者信心方面有着明显效益,随后指数迎来企稳回升。

迎接大拐点?

对于下半年的行情,中信证券策略团队用了“迎接大拐点”来表达他们的观点。中信策略表示,过去3年压制A股表现的经济动能转换,资本市场生态,中美战略博弈这三大叙事都将迎来重大拐点,随着政策、价格、外部三类信号逐步验证,2024年下半年A股市场将迎来年度级别上涨行情的起点,政策起效与盈利质量改善是主驱动,A股下一阶段的投资范式将是淡化规模、重视盈利,从景气投资的PEG框架转向自由现金流增长溢价,以高质量发展提升投资回报率的阶段,建议把握战略窗口迎接大拐点,配置重心从红利低波逐步转向绩优成长。

图一:万得全A风险溢价水平

数据来源:Wind,截至2024.06.28,指数历史数据不预示未来

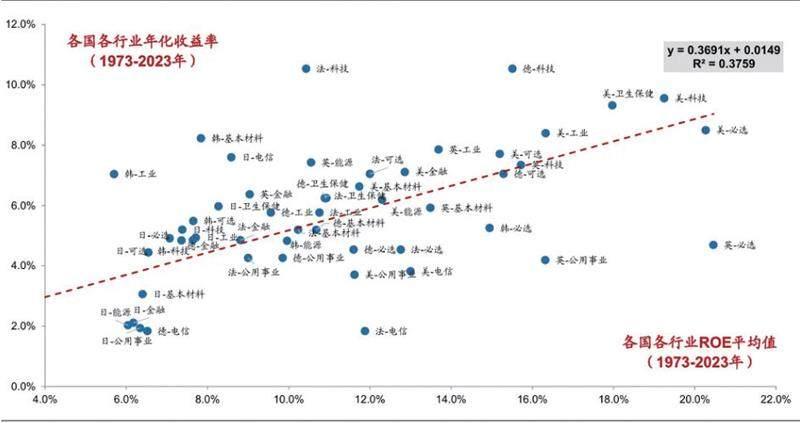

广发策略则表示,全球长时序的经验显示,高且稳定的ROE对于资产回报率有着决定性作用,而目前中国与日韩国家的ROE普遍落在6%-8%(对应PB1-1.5倍)的低区。参考美、日、德经验,龙头公司能够实现高且稳定ROE的两个条件:①反内卷;②全球化。虽然很难,但这似乎是部分中国资产未来实现ROE层级跃迁的必经之路,在总需求缺乏大的β的背景条件下,也将对应着下一个时代的核心资产。据此,广发策略对于权益配置的主要推荐思路:反内卷,行业格局正在改善的稳定价值类资产;全球化,海外渗透率提升的景气成长类资产;科技创新,能够出订单的科创企业迎来阶段性估值修复。

兴证策略则表示,放眼全球,龙头风格是今年真正的beta,今年大盘、龙头风格成为A股重要的超额收益来源。那么往后看,大盘、龙头风格这一时代的贝塔能持续吗?兴证策略认为才刚刚开始:第一,从风险偏好的角度,全球都已进入高胜率投资时代;第二,从盈利的角度,龙头优势或仍将延续;第三,从资金面的角度,大盘龙头、核心资产统一战线的重塑刚刚开始。因此,随着经济温和修复、龙头盈利优势凸显,在高胜率投资理念、统一战线的加持下,今年纷乱的市场中,大盘龙头风格仍将是超额收益的重要源头。

华泰策略则称,当前市场有三大主要矛盾(地产/供给/资金筹码),前两者需时间验证,但A股估值或已计入相对充分的底部预期,市场重心/底部上移的判断不变,行情的“提速”需财政/地产/美元的实质性变化。配置上,行业轮动持续较快,投资者思维“交易化”;华泰认为,最大的结构性预期差在于,市场对部分资产穿越周期的能力认知不足;一类是以A50为代表的产业巨头,一类是以家电/食饮等为代表的消费龙头,2021年以来地产投资深度调整,凭借公司质地的提升,上述资产ROE中枢高度稳健,成长为宏观波动中的“定力”资产,但市场仍以ROE下行思维定价,这隐含了可观的风险溢价下修空间。

图二:2000年至今的几大回购潮

来源:华夏基金

图三:全球主要发达国家各行业的年化收益率与ROE

来源:广发证券发展研究中心