“双碳”目标下煤炭企业研发强度对企业绩效的影响研究

2024-07-07邰晓红吴亚峰

邰晓红 吴亚峰

摘要:在中国提出“双碳”目标的大背景下,煤炭企业承担社会责任在公司改变研发强度影响企业绩效的过程中起到什么样的作用?以2015—2021年中国煤炭类A股上市企业作为研究样本,根据面板回归模型,使用实证研究的方法分析煤炭上市公司的研发强度与企业绩效之间的关系。并把社会责任纳入考虑范围,研究煤炭企业改变研发强度对绩效的影响过程中承担社会责任的调节作用。经过实证分析发现:煤炭企业在研发方面投入资源的增加,往往会正向促进该公司的绩效,在这个过程中,积极履行社会责任与提高研发强度具有协同作用,社会责任的提升在研发强度提高的基础上对其绩效的增加有进一步的积极影响。希望研究能丰富煤炭企业研发强度与企业绩效相关领域的研究,为鼓励企业加大研发强度、提高企业绩效,以及促进中国顺利实现“双碳”目标提供参考。

关键词:研发强度;企业绩效;社会责任;煤炭企业

0引言

近30年来,中国的经济高速发展,成为全球第二经济强国。但是付出的代价也是巨大的,中国的环境问题日益凸显[1]。作为一个有担当的大国,中国开始重点关注环境问题,并在2020年的联合国大会上宣布努力实现“双碳”目标。企业作为国家经济发展的中流砥柱,同时也是中国环境保护的主要参与者[2],为顺利实现“碳达峰”“碳中和”目标,各行业企业都加强创新研发,提升企业核心竞争力,实现更高水平的发展[3],贡献自己的力量。煤炭企业因为高污染、高耗能的特点,研究煤炭企业在“双碳”目标背景下的做法意义重大。

走双碳经济新模式、实现“双碳”目标是中国高质量发展的内在要求和必然趋势,因此煤炭企业由于高污染、高耗能等特点,在如今特殊时期所有煤炭企业绩效都受到影响[4]。卜华和宋建华[5]研究表明,能源行业企业在经营过程中可以通过增加研发投入促进绩效提高。所以,本文以我国煤炭企业为对象,研究公司在研发方面的投入程度会如何影响企业绩效。

同时,煤炭企业在“双碳”目标背景下,主动履行社会责任的行为对公司的研发强度与企业绩效会产生什么样的调节作用。谭文双等[6]指出企业应切实披露社会责任信息,公开相关企业信息,有助于企业绩效的提升。由此,本文选择2015—2021年中国A股上市的煤炭企业为研究对象,分析企业履行社会责任对绩效表现的具体影响机制,以期帮助煤炭企业保持甚至提高企业绩效,促进企业可持续发展。

1文献回顾与研究假设

1.1研发强度与企业绩效

随着知识经济的发展和信息技术的进步,研发创新已经成为企业提升核心竞争力和企业绩效的重要环节。差异化理论指出,企业通过创新取得专利,有利于抢占市场[7]。崔也光和李博[8]以A股上市公司为研究对象,得出企业在研发创新方面的倾斜有利于绩效水平提高。张玄等[9]通过对上市公司的研究,发现企业的研发投入对于民营企业的成长具有积极的作用。吴翔[10]选取2008—2014年所有A股上市公司的数据,分析得出研发支出对企业的长期绩效存在显著的正向影响。

企业通过加大研发强度,不断提升自身创新水平,提升竞争优势,取得充足市场份额,企业绩效也会随之增加。基于此,提出假设1:

H1:提升研发强度对企业绩效有显著的正向促进作用。

1.2社会责任与企业绩效

利益相关者理论指出,企业要鼓励并引导利益相关者积极参与,并保障其利益的最大化。如果忽视利益相关者的诉求,会影响企业资源分配和现金流,进而影响企业发展。企业积极履责有助于优化与利益相关方的联系,促进企业绩效提升。张朦等[11]通过分析2015—2018年医药制造业公司的相关数据,充分验证企业积极履行社会责任对提升企业绩效具有显著且积极的作用。徐光华和黄亚楠[12]认为企业主动承担社会责任并及时披露相关信息,可以提高企业声誉、增加决策的实用性,有助于提升公司的绩效水平。基于此,提出假设2:

H2:企业履行社会责任与企业绩效呈显著正相关关系。

1.3社会责任的调节作用

中国提出“双碳”目标后,传统高耗能、高污染企业需要加大研发投入、提升研发强度、创新生产技术,并确立积极的企业形象。企业声誉理论指出,企业拥有良好的声誉可以获得更多的政府投资,吸引优秀的人才加入企业,持续推动企业发展,最终促进绩效的提升。杜闪和王站杰[13]在企业披露相关信息的情况下发现上市企业主动履责并披露相应信息能够促进公司的投资效率与企业创新,而投资效率和企业创新在承担社会责任与提升企业绩效之间起着传导作用。刘佳鑫等[14]以转型经济为背景研究企业绩效的推动因素,表明绿色资本、社会责任均对绩效有着显著的积极影响,同时履行社会责任的积极表现有利于进一步积累绿色资本。基于此,提出假设3:

H3:企业提升研发强度时,如果主动履责,二者将产生协同作用,进一步提升公司创造绩效的能力。

2研究设计

2.1样本选择与数据来源

本文的研究样本为2015—2021年煤炭行业A股上市公司,相关数据来自CSMAR数据库和Wind数据库。为保证数据的完整性和连续性,剔除ST、*ST企业及信息披露不健全的煤炭公司,最终得到23家煤炭行业上市公司的数据。前期利用Excel软件处理相关数据,之后使用State16.0软件处理数据,并进行缩尾处理来消除极端数据对分析结果的影响。

2.2变量设计

2.2.1被解释变量

企业绩效(ROE),是衡量企业在特定经营期间经营效益水平的指标。现在多采用市场指标与会计指标来衡量企业绩效。基于中国资本市场的不完善,市场指标并不能很好地衡量企业绩效,使用会计指标可以避免股价不确定性的影响,有效评估企业绩效,所以选择净资产收益率作为衡量企业绩效的被解释变量。净资产收益率=企业税后利润/平均净资产,比率越高,企业的获利能力越好,企业就能取得更大的收益,企业绩效就越好[15-16]。

2.2.2解释变量

研发强度(Research & Development,RD),等于研发投入除以当年营业收入,研发投入指企业当年用于研发项目的资金支出。这一比例可有效衡量企业的研发强度,消除企业间营业规模的差异产生的误差[17]。

2.2.3调节变量

社会责任(Corporate Social Responsibility,CSR),具体评分从社会责任报告中得来,该报告由和讯网整理披露。和讯网的综合评分系统从社会、环境和经济3个方面综合计分,最后得出企业的社会责任得分,评价比较客观[18]。

2.2.4控制变量

在先前的研究基础上,为排除其他因素对企业绩效的干扰,结合行业现状,选取企业规模SIZE、盈利能力ROA、成长能力GROW为控制变量。变量说明见表1。

2.3模型构建

为验证H1,以企业绩效为被解释变量,研发强度为解释变量,建立模型(1)

ROE=β0+β1RD+β2SIZE+β3GROW+β4LEV+ε1(1)

式中,β0为常数;βi(i=1,2,…,4)为相关系数;ROE为企业绩效;RD为研发强度;SIZE为企业规模;GROW为成长能力;LEV为资产负债率;LEV为债务比率;ε1为残差。

为验证H2,以企业绩效为被解释变量,社会责任为解释变量,建立模型(2)

ROE=β0+β1CSR+β2SIZE+β3GROW+β4LEV+ε2(2)

式中,CSR为社会责任。

为验证H3,在模型(1)(2)的基础上引入研发强度与社会责任的交互项,构建模型(3),公式为

ROE=β0+β1RD+β2CSR+β3RD×CSR+β4SIZE+β5GROW+β6LEV+ε3(3)

式中,βi(i=1,2,…,6)为相关系数;RD×CSR为研发强度与社会责任的交互项。

3实证分析

3.1描述性统计

描述性统计结果见表2。从表2可得,被解释变量企业绩效ROE最小值和最大值分别为-1.537和0.356,平均值为0.043,标准差为0.194,这表明中国煤炭行业上市企业之间经营状况差异性较大,有的公司甚至出现企业绩效为负的情况,这就要求各公司在“双碳”目标下改变经营策略,调整措施改善企业的经营状况。

研发强度RD最小值为0.010,最大值为6.310,平均数为1.096,标准差为1.172,从中可以看出煤炭行业中各企业对研发创新的行为有着不同的看法,进而存在比较大的差异。在经济转型时期,需要高污染、高耗能的煤炭企业增加资金投入,加大研发力度,积极提升企业的创新能力。

社会责任CSR的最大值71.270和最小值-4.350之间相差很大,均值为22.003,这说明煤炭行业各公司社会责任意识有较大的差异,整体水平较低,这可能和企业的发展特点有密切关系。

控制变量方面,企业规模SIZE平均值为24.259,标准差为1.160,最小值21.194和最大值27.132之间相差不大,说明各煤炭企业的企业规模差异不大。企业成长能力GROW平均值为1.217,最大值和最小值相差较大,标准差达到14.115,表明部分企业未来成长性不足,有可能会被发展前景好的公司吞并。举债比率LEV平均值为0.558,标准差为0.153,表明公司负债水平较高,各煤炭公司债务在整个行业相对均衡。

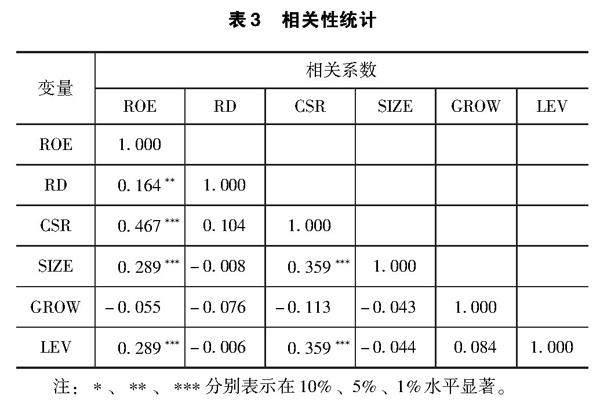

3.2相关性统计分析

对变量进行相关性分析,结果见表3。从表3可知,研发强度RD与企业绩效ROE存在正相关关系,相关系数为0.164,在5%的水平显著,这说明企业的研发强度越高,越会提高企业绩效,在一定程度上初步验证H1。

社会责任CSR与企业绩效ROE之间正相关,相关系数0.467,在1%水平显著,表明企业履责对企业绩效具有正向作用,即企业绩效与社会责任正向相关,初步验证H2。

在控制变量中,企业规模SIZE与企业绩效ROE成正相关,相关系数为0.289,在1%水平显著,说明较大的企业规模对经营活动有一定影响,有助于提高企业的绩效水平。说明企业的成长能力GROW与企业绩效ROE没有显著关系,企业的成长能力对企业绩效影响微弱。企业的举债比率LEV与企业绩效ROE之间呈显著正相关,相关系数0.289,在1%水平显著,表明一定的企业负债对企业绩效有促进作用。

利用State16.0对变量进行多重共线性检验,VIF指数均小于5,说明变量间不存在多重共线性,可以进行下一步分析。

3.3回归分析

对各变量进行多元回归分析,分析结果见表4。由表可知,模型(1)中研发强度RD与企业绩效ROE呈正相关,回归系数为0.527,在5%水平显著,表明研发强度RD对企业绩效ROE有显著的正向作用,假设H1得到验证。

模型(2)中社会责任CSR与会企业绩效ROE呈正相关,回归系数为0.005,在1%水平显著,表明社会责任CSR与企业绩效ROE呈显著正相关,即企业主动履行责任不仅展现其对社会的担当,同时也为绩效的提升创造有利条件,H2得到验证。企业的主要目的是赢得利益最大化,同时作为社会组织的重要一员,主动承担社会责任是企业在发展过程中至关重要的一环。积极承担社会责任的行为能够提升企业在社会和市场中的声誉,为企业的长远发展奠定提供支持,有利于未来发展,促进企业绩效。

模型(3)中研发强度RD与企业绩效ROE呈正相关,回归系数为0.024;社会责任CSR与企业绩效ROE成正相关,回归系数为0.004,且在1%水平显著。同时引入研发强度与社会责任的交互项CSR×RD,与企业绩效ROE正相关,回归系数为0.016,在5%水平显著,表明企业在高研发强度的基础上承担更多社会责任,能为企业自身长期发展谋求更为广阔的空间,进一步推动企业的绩效水平提高,H3得到验证。

3.4稳健性检验

为确保结果的可靠性,采用替代变量法进行稳健检验,使用ROA代替ROE,结果见表5。由表5可知,通过替换被解释变量,模型(1)中研发强度RD与企业绩效ROA存在着显著的正相关关系,具体而言,回归分析得出的系数为0.006,在统计显著水平为10%时具有显著性,与H1相一致。模型(2)中社会责任CSR与企业绩效ROA呈正相关,相关系数为0.001,在1%水平显著,与H2结论相符。模型(3)中,研发强度和社会责任的交互项CSR×RD与企业绩效ROA呈正相关,回归系数为0.010,在5%水平显著,支持H3。综上,检验结果与假设保持一致,证明研究结果稳健性较好。

4结论与建议

4.1结论

以煤炭行业2015—2021年上市公司为研究对象,旨在研究在社会责任调节效应下,研发强度对企业绩效的影响,得出以下结论:

(1)企业的研发强度和企业绩效呈正相关关系,即企业研发强度的增强有助于自身绩效的提高。

(2)企业主动履行相关责任将积极促进绩效的提升,履行程度越显著,正向影响也会逐渐增强。

(3)煤炭行业上市公司履行社会责任程度相对较低,社会责任对企业研发强度对企业绩效的影响中有着正向调节作用,也就是在研发强度基础上,积极履行社会责任有助于企业绩效的进一步提高。

4.2建议

根据得出的结论,对煤炭企业的未来发展以及中国顺利实现“双碳”目标提出以下建议:

(1)政府层面。为确保目标顺利实现,提升产业和经济在全球竞争中的地位,政府应当加强宣传,培养和强化企业的社会责任意识。向企业传递积极信息,激励其主动履行责任,加强企业与社会之间的互动合作,共同推动可持续发展和经济繁荣。对于煤炭企业开展的研发创新活动,政府增大补贴力度,减轻企业的资金压力。为激励更多的煤炭企业在国家经济大转型背景下转型升级,承担社会责任,政府应监督煤炭企业相关责任的履行,并根据实际情况对各煤炭企业进行奖惩。应出台政策支持煤炭企业承担社会责任,鼓励企业研发创新助力国家实现“双碳”目标。另外,应完善相关评价指标体系,评估各煤炭企业的履责情况,鼓励企业追求发展的同时积极主动履责,为建设绿色中国贡献力量。

(2)企业层面。中国提出“双碳”目标后,对煤炭行业也提出严格的要求。所以,第一,各煤炭公司要响应国家号召,加大研发强度,更新环保、洗选煤技术,升级环保措施,促进企业的转型升级;第二,煤炭企业要根据国家政策动态调整经营战略,在谋求发展的过程中,承担社会责任并及时向外界公开相关情况,赢得投资者信任、提高企业声誉对于企业的绩效和未来发展都有良好效果。这种社会义务的执行既有利于企业自身,也为整个社会的发展进步做出积极贡献。

5结语

本文以2015—2021年中国煤炭行业上市公司为研究对象,分析煤炭企业在社会责任调节效应下,公司研发强度对绩效的影响。研究表明,企业主动履行社会责任程度越高,研发方面的投入对绩效的正向影响越明显。这就要求煤炭企业在加强研发力量,实现公司转型升级的同时积极参与社会责任的承担,二者相互促进,研发的不断进步将推动企业在市场中保持竞争优势,而承担社会责任也能够增强企业与利益相关者的关系,为企业的长期繁荣发展提供有力支持。

参考文献[1]张虓烽.新时期资源环境审计实施困境与对策[J].中国农业会计,2022(10):64-65.

[2]沈剑飞,李婧婕.“双碳”目标下企业环境会计信息披露质量对企业绩效的影响研究:基于电力企业实证分析[J].武汉金融,2022(4):55-63.

[3]王双明,刘浪,赵玉娇,等.“双碳”目标下赋煤区新能源开发:未来煤矿转型升级新路径[J].煤炭科学技术,2023(1):59-79.

[4]李晋平.大型煤炭企业高质量转型发展的探索与实践[J].煤炭经济研究,2019,39(1):4-10.

[5]卜华,宋建华.政府补助、研发投入与企业绩效:以电力行业为视角[J].会计之友,2019(8):36-40.

[6]谭文双,吕沙,王思力,等.社会责任信息披露、媒体关注与企业绩效[J].中国商论,2021(15):151-155.

[7]廖菁.差异化战略与企业绩效:基于项目管理的中介效应研究[J].现代商贸工业,2016,37(2):84-85.

[8]崔也光,李博.企业社会责任履行、R&D投入与财务绩效:基于中国主板上市公司的经验证据[J].贵州财经大学学报,2018(2):60-69.

[9]张玄,冉光和,郑强.金融集聚、研发投入与民营企业成长:基于制造业上市民营企业数据[J].预测,2016,35(1):49-54.

[10]吴翔.公司治理、研发投入与企业绩效[J].财会通讯,2017(30):32-36.

[11]张朦,王群,褚淑贞.中国医药上市公司的企业社会责任、融资约束与企业绩效关系分析[J].中国药房,2021,32(5):518-523.[12]徐光华,黄亚楠.影响企业绩效、企业声誉和决策有用性:社会责任信息披露效应研究综述[J].会计之友,2014(14):8-12.

[13]杜闪,王站杰.企业社会责任披露、投资效率和企业创新[J].贵州财经大学学报,2021(1):52-62.

[14]刘佳鑫,刘兵,齐敏.绿色智力资本、社会责任与企业绩效的关系[J].商业研究,2016(8):145-151.

[15]曹阳,徐欣.中国医药上市公司股权结构与企业绩效相关性实证研究[J].中国药房,2015,26(16):2161-2164.

[16]俞晨越,饶栋平,许纪校.新三板企业资本结构与企业绩效关系研究[J].财会通讯,2015(29):35-37.[17]谢洪明,吴文施.中国上市制药企业研发投入的时滞效应分析[J].科技管理研究,2019,39(24):188-194.

[18]贾兴平,刘益.外部环境、内部资源与企业社会责任[J].南开管理评论,2014,17(6):13-18.

收稿日期:2023-08-22

作者简介:

邰晓红,女,1965年生,硕士研究生,副教授,硕士生导师,主要研究方向:财务与成本管理。

吴亚峰(通信作者),男,1998年生,硕士研究生在读, 主要研究方向:财务管理理论与实务。