事务所规模与年报会计政策“类准则”披露

2024-07-03刘浩李雪婷

刘浩 李雪婷

[收稿日期]20231208

[基金项目]国家自然科学基金项目(72072106,72272093);教育部重点研究基地重大项目(23JD790010);高等学校学科创新引智计划(B18033);上海财经大学创新团队支持计划

[作者简介]刘浩(1978— ),男,陕西咸阳人,上海财经大学会计与财务研究院教授,博士生导师,从事会计理论、公司治理研究;李雪婷(1998— ),女,重庆人,上海财经大学会计学院博士研究生,从事会计信息披露研究,E-mail:Leah_1998@163.sufe.edu.cn。

①对于该现象,中国资本市场的监管环境、上市公司的内生动力等因素对所有上市公司而言可能都有着基础性的影响,本文主要从审计师差异性的角度来进行讨论。

[摘要]通过计算上市公司年报会计政策披露的“类准则”程度,讨论会计师事务所规模是否为影响上市公司会计政策披露行为的重要因素。研究发现:(1)由规模较大的会计师事务所审计的上市公司,年报会计政策披露的“类准则”程度较低,会提供更多公司会计政策的个性化信息。(2)在上市公司风险增强和会计准则重大变化的两大类场景中,事务所规模与年报会计政策披露“类准则”程度之间的关系都得到增强,说明事务所的风险压力和事务所能力是重要的机制路径。(3)由同一事务所审计的上市公司会计政策披露的“类准则”程度更一致,具有同所效应。(4)基于会计师事务所变更的检验发现,若变更后的事务所规模更大,则会计政策披露的“类准则”程度会降低;若变更后的事务所规模更小,则会计政策披露的“类准则”程度会提高。

[关键词]会计师事务所;会计政策;信息披露;文本分析;类准则;内部治理;外部监管

[中图分类号]F239.43

[文献标志码]A[文章编号]10044833(2024)04005912

一、引言

会计信息在资本市场中发挥着重要作用。一方面,会计信息事前的估值作用有利于资本市场的资源配置;另一方面,会计信息的监管作用有利于提高资源的利用效率。但值得注意的是,上市公司根据会计准则(本文的“会计准则”包括财政部所颁布的各项企业会计准则、企业会计准则解释、会计处理规定、会计科目和主要账务处理等)生产会计信息,但会计准则存在一定的可选择项目,且公司在应用会计准则过程中会进行一定的主观判断,这使得会计信息的价值不仅源于以数字类型呈现的财务报表数据,还源于对以文本信息呈现的会计准则和相关政策的理解[1]。

2002年,中国证监会制定并发布的《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》(以下简称“15号文”)规定,公司应制定与实际生产经营特点相适应的具体会计政策,并充分披露报告期内采用的重要会计政策及会计估计。自此,年报“重要会计政策及会计估计”(以下简称“会计政策”)作为上市公司依据其所适用的会计准则以及具体应用方式所进行的披露,成为年报文本披露中的重要内容,占上市公司年报整体篇幅的15%左右,且呈现逐年上升的态势。

2002年的15号文提供了23项会计政策清单供企业披露时作为参考,并经过后续2007年、2010年和2014年三次修订后,于2014年增加至33项。此外,自2006年起,中国财政部颁布了1项基本准则和38项具体会计准则,并不断颁布新的会计准则和发布多份会计准则解释,为上市公司年报会计政策的披露提供了新的内容。

实践中,年报会计政策文本往往引用甚至照搬会计准则①,降低了会计政策披露的有用性。本文将企业在年报中披露的会计政策与会计准则原文相似的程度,称为年报会计政策披露的“类准则”程度。“类准则”程度较高,意味着企业在年报中披露的会计政策较多引用了会计准则原文,较少结合企业实际情况进行个性化的披露;“类准则”程度较低,意味着企业在年报会计政策文本中披露了较多有关企业的个性化信息。也就是说,“类准则”程度越高,年报会计政策文本包含的信息越少,上市公司信息传递效率越低。事实上,会计政策对于报表使用者理解公司的会计行为具有重要价值,年报中会计政策披露的“类准则”程度越高,分析师盈利预测准确度越低,公司股价崩盘风险越大。

近年来,对上市公司年报文本信息披露影响因素的研究逐渐增多,有研究发现,年报中“管理层讨论与分析”等的披露与文本特征受到审计师的风险感知[2]、公司所面临的风险[3]以及管理层的自利动机[45]等的影响,然而尚未有文献讨论上市公司年报会计政策披露的影响因素,本文拟在这个方面进行探索。根据《中国注册会计师审计准则》相关规定,审计师发表意见的对象不仅是财务报表中的数字信息,还包括财务报表附注中的大量文本信息。此外,中国证监会于2014年发布的《关于改革完善并严格实施上市公司退市制度的若干意见》也明确了文本信息给审计师执业过程所带来的法律风险。毫无疑问,占年报篇幅比例达15%左右的财务报表附注中的会计政策是审计师重点关注的内容之一。此外,年报中财务报表附注部分内容虽然应由企业完成,但实践中会计师事务所往往会参与其中,并对其产生重要影响[6]。从这个意义上来说,审计师及其所在会计师事务所相关特征可能会成为影响上市公司年报会计政策披露的重要因素之一。那么,当事务所的规模不同时,上市公司年报会计政策披露的文本特征——“类准则”程度是否会存在差异?

本文利用2007—2020年中国A股上市公司年报会计政策披露文本,基于文本相似度的计算,通过回归分析来探究会计师事务所规模是否为影响上市公司年报会计政策披露文本特征的重要因素之一。本文的可能贡献在于以下几点:第一,信息是资本市场的核心要素,信息的价值不仅源于其本身,还源于对信息处理规则的理解。上市公司年报会计政策是上市公司依据其适用的会计准则及具体应用方式进行的披露,具有重要的价值,本文将年报会计政策这一重要内容作为研究对象,开创性地分析会计政策披露的影响因素,拓展了年报文本的研究领域。第二,以往关于会计师事务所在信息披露中作用的探究往往集中于财务报表数字或事务所出具的审计报告,本文关注会计师事务所对年报会计政策披露的影响,对事务所在年报信息披露中的角色和作用路径进行了新的探索。第三,以往研究中,考察审计产出主要依据非标意见、盈余管理以及关键审计事项等较为局限的指标,本文引入年报会计政策的文本特征,进一步拓展了审计产出的研究视角。第四,本文选择上市公司年报会计政策文本,利用编辑距离法计算文本相似度,构建公司会计政策披露的度量指标,对文本研究具有增量贡献。

二、文献综述

(一)会计文本信息披露相关研究

随着信息技术的发展以及自然语言处理技术的广泛应用,非结构化的文本信息得到广泛关注。近年来,国内外学者针对上市公司发布的年报、招股说明书、社会责任报告,会计师事务所出具的审计报告和新闻媒体发布的新闻报道等多种多样的文本信息展开了研究。通过各种文本分析技术,研究者构造各种量化指标如文本语调[78]、文本相似度[9]、文本可读性[10]等来度量文本各方面的特征,并展开了进一步的研究。

现有针对会计文本信息的相关研究主要可分为两种类型:一类是关于会计文本信息特征的经济后果研究。有学者以会计文本信息的文本特征作为解释变量研究发现,会计文本对资本市场具有显著的影响,主要表现在股票交易量[11]、IPO定价[12]、市场反应[13]等各个方面;会计文本信息可以通过影响投资者、分析师等市场参与者对于会计信息的理解[14]进而改变投资者的交易行为[15];会计文本信息还具有对公司价值与未来发展情况的预测作用[1617]。另一类是关于会计文本信息特征的影响因素研究。有学者以会计文本信息的文本特征作为被解释变量研究发现,会计文本信息的各项文本特征主要受到法律规定与披露要求[18]、市场环境[12]、管理者动机[19]、公司特征[9]以及市场中其他第三方市场参与者[20]的影响。

(二)会计师事务所规模相关研究

会计师事务所规模是高质量审计的表征之一。首先,根据准租理论和深口袋理论,规模较大事务所一旦面临指控和诉讼,其可能遭受的损失会比小规模事务所更大[2122],所面临的声誉风险和诉讼风险更高[23]。因此,规模较大事务所会持续改善质量控制程序,进而提供更高质量的审计服务。其次,从独立性角度来看,由于规模较大事务所的市场占有率较高,客户积累水平也相对较高,因此,相较于小规模事务所可能会出于保留客户资源的考虑而降低自身独立性水平,规模较大事务所更能保持一定的独立性,提供更高质量的审计服务[21]。最后,相较于小规模事务所,规模较大事务所拥有更优秀的人才、更先进的审计技术、更完备的审计程序和风险控制程序,因此,规模较大事务所能够凭借更加强大的专业实力,提供更高质量的审计服务。有研究发现,事务所规模越大,关键审计事项披露的相似度越低,其越愿意披露公司特性层面的事项[24],规模较大事务所的审计更能有效降低被审计公司的盈余管理程度[25]。

(三)会计师事务所与会计文本披露相关研究

作为资本市场中的重要信息中介,会计师事务所对上市公司信息披露质量的提升具有积极作用。已有研究发现,会计师事务所特征是影响上市公司会计文本披露的重要因素之一。首先,由于不同会计师事务所在内部工作规则、对审计准则和会计准则的应用等各个方面存在差异[26],因此在会计文本的披露上将呈现出各自的审计风格,主要表现在由审计师所编写的审计报告特别是关键审计事项的披露上,即由同一会计师事务所审计的公司在关键审计事项披露的各种文本特征上具有更高的相似性[27]。此外,有研究发现事务所审计风格会对上市公司年报其他文本的披露产生影响,会计师事务所或审计师本身的文本风格会降低上市公司年报“管理层分析与讨论”部分内容的信息含量,而在事务所变更或审计师更换时,上市公司将提供更多增量信息[2,28]。其次,会计师事务所或审计师对风险感知的差异也会影响其审计决策,进而影响会计文本的披露。有研究发现,不同职级的审计师出于对法律风险和客户解约风险的考量,其披露的关键审计事项存在差异[29];在审计师受到监管处罚后,其关键审计事项披露情况也会发生变化。最后,会计师事务所或审计师的专业能力也是影响会计文本披露情况的重要因素之一。上市公司年报非财务信息特别是风险信息的披露质量受到事务所能力的影响[30]。

综上,目前已有大量文献开始讨论会计文本信息特征的经济后果和影响因素,且关注到了审计师作为资本市场中的重要中介机构在会计文本信息生产中的重要作用,但这些研究尚未关注会计师事务所对年报会计政策披露的相关影响,本文将在这个方面作进一步探索。

三、理论分析与假说提出

(一)会计师事务所与会计政策披露

为了规范上市公司财务报告的披露情况,中国证监会根据《中华人民共和国公司法》(以下简称为《公司法》)《中华人民共和国证券法》(以下简称为《证券法》)等相关法律法规以及有关规定,自2002年起,强制要求上市公司制定与实际生产经营特点相适应的具体会计政策,并在年报中充分披露报告期内采用的重要会计政策及会计估计。

当然,会计政策文本的形成不仅受到相关规定以及上市公司行为动机的影响,还受到信息生产过程中各种信息中介的影响。根据《中国注册会计师审计准则》相关规定,审计师需要对上市公司年报中披露的会计政策的恰当性、一致性等进行评价,这是审计师进行审计决策前需要重点考虑的内容之一。中国证监会发布的《关于改革完善并严格实施上市公司退市制度的若干意见》也明确了文本信息会对审计师执业过程所带来的法律风险。

作为企业治理中的重要外部监督机制,审计师对于上市公司提供的会计信息的监督作用不仅表现为对信息披露结果的监督,还表现为对信息生产过程的影响[31]。一方面,由于会计师事务所往往建立了完善的培训制度和相关知识库与案例库,因此审计师在开展审计工作时,能够凭借自身专业能力对上市公司的披露质量进行评估,发表自己的看法,甚至提供相关“咨询服务”。《中国注册会计师审计准则》规定,在审计过程中,审计师可以通过结构化的陈述、书面报告以及不太正式的沟通等方式与企业治理层就上市公司会计政策的选用与披露情况发表意见。另一方面,由于审计师会通过加强审计力度、出具非标准审计意见或者拒绝审计等手段来降低自身审计风险,因此会计师事务所具有一定的谈判能力,可以与上市公司就会计政策的选择与披露情况进行沟通与调整。

(二)会计政策“类准则”披露

自2006年起,我国财政部颁布了1项基本准则和38项具体会计准则,并不断颁布新的会计准则和发布多份会计准则解释,为上市公司年报会计政策的披露提供了参考,因此在实践中年报会计政策文本大量直接引用会计准则原文的现象较为常见,从而使得年报会计准则披露往往具有一定的“类准则”特征。

从收益角度分析,短期来看,“类准则”的会计政策披露方式作为一种保守的信息披露策略,能够减少上市公司与会计师事务所受到监管关注的风险。会计政策文本作为增强财务报表真实性、提高会计信息完整性的重要信息来源,也是监管机构判断上市公司会计操作与信息披露合规性的重要依据。已有研究发现,大量相似信息的重复出现会降低信息接收者对信息的理解能力[32],且本着“多说多错,少说少错”的原则,“类准则”的会计政策披露方式能够减少上市公司对于监管机构注意力的吸引,同时降低其对上市公司风险的感知,进而较少上市公司与事务所受到监管关注,甚至降低其收到监管处罚的风险。

从成本角度分析,长期来看,“类准则”的会计政策披露方式将增加上市公司与会计师事务所因信息披露不足而可能造成的风险与损失,同时会增加事务所在相关问题中所需承担的责任。自中国现代金融市场诞生以来,历经三十余年的改革发展,我国资本市场的有效性也在此过程中不断提升,且近年来随着注册制改革的实施、新《证券法》的颁布,证券监督部门对上市公司信息披露、公司治理等的监管不断加强,这标志着我国证券市场正步入一个强监管环境中。在此环境中,一方面,上市公司信息披露的责任得到不断强化,信息披露范围不断扩大,市场对信息披露内容的可读性、可理解性等的要求不断提升[33];另一方面,当上市公司通过保守披露策略等方式隐瞒不利信息时,监督部门发现信息披露问题的概率大幅提升,同时上市公司与会计师事务所受到的惩罚力度也会显著增大[34]。此外,由于《中国注册会计师审计准则》规定审计师需对上市公司会计政策披露情况进行评价,因此当上市公司最终选择进行“类准则”的会计政策披露时,事务所可能对此将承担更多的相关责任。

综上,会计师事务所在衡量上市公司“类准则”披露的短期收益与长期成本后,通过其专业能力与谈判能力在审计过程中对上市公司会计政策的选择与披露情况产生影响。

(三)会计师事务所规模与会计政策文本“类准则”披露

出于风险压力的考虑以及依赖其专业能力和谈判能力,规模较大的会计师事务所可能会促使其审计的上市公司年报会计政策披露更多个性化的内容,降低会计政策披露的“类准则”程度。

1.规模较大会计师事务所能够承受更大的风险压力

基于诉讼风险的角度,诉讼风险包括事前受到诉讼的概率和事后责任赔偿的大小[35]。深口袋理论指出,规模较大事务所往往面临更高的诉讼风险[26],即对于同等的文本信息披露情况,规模较大的事务所一方面更容易被提起诉讼,另一方面其事后可能承担的赔偿范围更大。因此,规模较大事务所的审计师所对于相同文本信息披露情况感知到的审计风险相较于其他小规模事务所审计师更大,进而使得其更有可能采取一定合理必要的措施,以提前应对可能出现的审计失败问题,其中包括主动要求上市公司进行更多个性化的披露,提高信息披露的透明度,以降低潜在的法律风险。

基于声誉风险的角度,会计师事务所的声誉是其在长期市场竞争中赢得的,也是其参与后续市场竞争的基础。根据准租理论,规模较大事务所一旦发生审计师未识别出年报中重大错报风险的情况,其可能由于客户流失而损失的准租金将远大于小规模事务所[21]。因此,规模较大事务所面临更高的声誉风险,这将促使规模较大事务所持续改善自身审计质量的控制程序,主动促使上市公司披露更多个性化信息,抑制上市公司“照搬”会计准则原文的行为,从而降低审计失败的风险。

此外,本文中事务所规模变量的度量方式为是否为国际“四大”会计师事务所,相较于国内其他事务所,国际“四大”基于其全球市场经验对资本市场的有效性认知更加明确,进而也更具备风险意识。因此,规模较大的“四大”会计师事务相较于国内其他事务所将更有意愿促使上市公司进行个性化的披露。

2.规模较大会计师事务所具有更强的会计专业能力与谈判能力

基于会计专业能力角度,规模较大事务所拥有更强的研究能力,对于会计准则及其应用有着更为深入的理解,能够结合公司的实际情况做出更好的判断和表述。规模较大事务所更有能力承担起制定内部审计程序和工作标准等方面的固定投入[36],因此在内部工作准则实施方面会进行更多的专业化投资[37]。同时,相较于规模较小事务所,规模较大事务所拥有更加优秀的会计和审计专业人才、先进的审计技术以及丰富的审计经验[36],对于低效率信息披露的识别更为准确,也会对上市公司信息执行更加严格的标准,进而规模较大事务所能够更好地指导上市公司理解会计准则,使得上市公司管理层能够增强对于会计政策相关知识的理解,对公司会计政策拥有更多更深入的见解,最终能够在年报会计政策披露中减少对于准则原文的直接引用,降低会计政策披露“类准则”程度,提高公司信息披露质量。

基于谈判能力角度,在实务中,由于审计师存在维护客户关系方面的需求,因此在面临客户要求减少披露或隐藏信息的压力下,其对于披露的相关决策与意愿之间可能存在偏差,而该偏差程度主要受到事务所与上市公司之间谈判的影响。由于规模较大事务所对于单一上市公司的经济依赖程度较低,谈判能力相对更强,因此其受到上市公司换所威胁的影响较小,说服上市公司降低年报会计政策披露“类准则”程度的可能性更大,从而更能提高公司信息传递效率。

根据上述分析,本文提出假说H1。

H1:在控制其他条件的情况下,由规模较大会计师事务所审计的上市公司其年报会计政策披露的“类准则”程度较低。

四、研究设计

(一)研究样本和数据收集

本文所使用的A股上市公司年报文件来自巨潮资讯网,其他数据均来自国泰安数据库。由于财政部于2007年起开始实施与国际趋同的企业会计准则,之后的会计准则体系较为完整,因此本文选取2007—2020年为研究区间。具体的样本筛选过程如下:(1)剔除ST、*ST类样本;(2)剔除金融类企业;(3)剔除同时在A股和H股上市的企业

由于我国会计准则在2007—2020年间发生过多次变更,而同时在A股和H股上市的企业与只在A股上市的企业使用变更后准则的时间不同,为保证数据的一致性,本文将该类企业从样本中剔除。

;(4)剔除数据存在缺失的样本。最终,本文共得到27839个公司-年度观测数据。为避免极端值的影响,本文对所有连续变量进行首尾1%的缩尾处理。

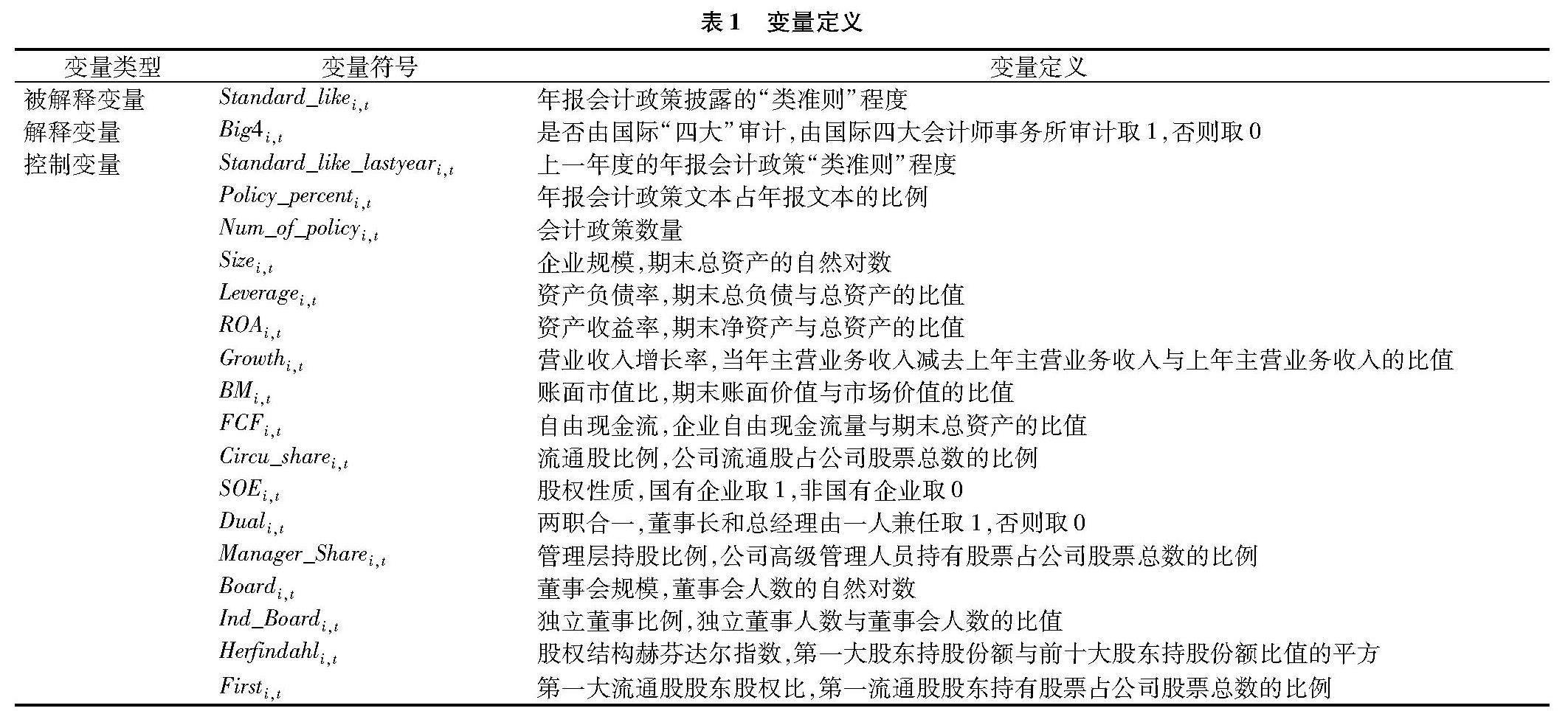

(二)变量定义与计算

1.被解释变量:Standard_like

本文的被解释变量Standard_like为上市公司年报财务报表附注中所披露的会计政策文本的“类准则”程度。区别于张勇和殷健通过计算不同上市公司之间年报会计政策文本的相似度来衡量不同公司发生相同或相似的交易或事项时所采用的会计政策的一致性[38],本文计算年报会计政策文本与会计准则原文的相似度,用以衡量上市公司年报会计政策文本中所披露的不同于会计准则原文的公司异质性信息的信息含量。该变量值越小,即上市公司会计政策披露文本“类准则”程度越低,说明该年报会计政策文本中包含了越多不同于会计准则原文的内容,披露了越多公司个性化信息;该变量值越大,即上市公司年报会计政策披露文本的“类准则”程度越高,说明该年报会计政策文本内容与会计准则原文越相似,所包含的公司个性化信息越少。

变量Standard_like的具体计算方法如下:(1)读取准则原文文本,并构建模版文本数据库。使用Python读取所有准则原文文本,通过正则表达式识别并清洗掉无意义的章、节、条等信息,将逗号(中文字符)、句号(中文字符)、分号(中文和英文字符)和冒号(中文和英文字符)作为分割词,将所有模版文件文本进行分割,构建模板文本数据库。(2)读取年报文本,并进行清洗。使用Python读取年报文本,通过正则表达式识别并清洗掉影响数据准确性的标题、页码和注释等内容,使用同上的分割方法对年报文本进行分割。(3)截取会计政策文本,并计算会计政策文本占比。使用正则表达式识别“年报中会计政策及会计估计”与“税项”标题文本,其中间部分内容即被识别为会计政策文本。本文通过计算会计政策文本字符数与年报文本字符数的比值,得到重要控制变量年报会计政策文本占年报文本的比例。(4)剔除会计政策变更文本以及其他数字信息。由于在会计政策、公司采用会计政策以及会计估计发生变动时,会计政策文本中将增加大量的数字信息,这将大幅度降低不同公司、不同年份年报会计政策相似度的可比性,因此本文使用正则表达式进行匹配并剔除会计政策变更部分文本以及其他数字信息。(5)进行会计政策匹配,统计会计政策数量。由于本文中会计政策“类准则”程度的计算方法是使用年报会计政策文本分割后的每一串文本字符与模版文本数据库中的每一串文本字符来判断相似度,为减少计算量,本文在计算相似度前先通过构建语料库和正则匹配的方式来识别会计政策文本中的标题行,将会计政策文本进行分区并与各项会计政策进行匹配。通过会计政策的匹配,一方面能够统计年报披露的会计政策数量;另一方面,只需要对匹配后会计政策文本中的每一串文本字符与其相匹配的会计政策所对应的所有模版文件中每一串文本字符进行相似度的计算,将大幅减少后续计算量。(6)计算年报会计政策“类准则”程度。本文使用编辑距离法计算年报会计政策中任意文本字符串与会计准则原文中任意文本字符串的相似度。具体计算方式如下:

首先,本文使用Python中的difflib和codecs工具,获取任意会计政策文本字符串A,通过插入、替换和删除的方式得到模版文本数据库中任意文本字符串B所需的最少变动次数以及每次变动的字符数量。将所有变动字符数量之和作为分子,文本字符串A和文本字符串B中较长者的字符数量作为分母,两者所得高与1的差值即为该文本字符串A和文本字符串B的文本相似度。具体计算方法如下:

Standard_like(A,B)=1-difference(A,B)max[len(A),len(B)]

其次,对于会计政策中任意文本字符串,需要找出对应模版文件中的每一文本字符串,计算两者的文本相似度,所得最大值即为该会计政策文本字符串的最终相似度。

最后,对于任意年报文本,会计政策披露文本的“类准则”程度为该年报会计政策所有文本字符串的相似度以该字符串的长度为权重计算得到的加权平均值,即变量Standard_like。

2.解释变量:Big4

本文的解释变量Big4为事务所规模,按照对上市公司年报执行审计的会计师事务所是否为国际“四大”进行分类。当会计师事务所为国际“四大”时,Big4取值为1,否则取值为0。

3.控制变量

为控制其他因素对年报会计政策披露文本特征的影响,本文选择企业规模(Size)、资产收益率(ROA)、资产负债率(Leverage)、收入增长率(Growth)、账面市值比(BM)、自由现金流(FCF)、流通股比例(Circu_share)、企业股权性质(SOE)、两职合一(Dual)、管理层持股比例(Manager_Share)、董事会规模(Board)、独立董事比例(Ind_Board)、赫芬达尔指数(Herfindahl)、第一大股东持股比例(First)等作为控制变量。为了进一步减少遗漏变量可能对实证结果造成的影响,考虑到文本篇幅等文本特征可能会影响年报会计政策披露的“类准则”程度,本文还控制了年报会计政策文本占年报文本的比例(Policy_percent)、会计政策数量(Num_of_policy)。考虑到上市公司年报文本披露存在惯性的情况[32],本文还控制了公司上一年度年报会计政策披露的“类准则”程度(Standard_like_lastyear)。

表1列示了具体变量定义。

(三)模型构建

为了验证假说H1,本文构建如下回归模型(进行了公司层面的聚类调整以及控制年份和行业固定效应):

Standard_likei,t=α0+α1Big4i,t+Controls+∑Year+∑Industry+εi,t

若Big4的系数α1显著为负,则说明由国际“四大”审计的上市公司年报会计政策披露的“类准则”程度更低,H1得到验证。

五、实证结果分析

(一)描述性统计

表2列示了变量的描述性统计结果。被解释变量Standard_like的均值为0.5908,中位数为0.5994,说明我国上市公司年报会计政策披露在很大程度上参照了会计准则原文。解释变量和控制变量的描述性统计结果与已有研究基本一致。

(二)对主假说的检验

表3列示了对于H1的实证检验结果,第(1)列和第(2)列分别为单变量和加入控制变量以及年份、行业固定效应的检验结果。结果显示,上市公司年报会计政策披露的“类准则”程度和事务所规模之间的关系都较为显著。具体在加入控制变量和固定效应的回归结果中,Big4的系数为-0.0255,在1%水平上显著,说明由“四大”审计的上市公司会计政策披露“类准则”程度比非“四大”审计的上市公司低2.55%。这一结果支持了假说H1,即规模较大事务所会促使被审计的上市公司披露更多个性化信息。

(三)机制检验

前文理论分析认为规模较大的会计师事务所出于风险压力及自身能力的考虑,可能会促使其审计的上市公司披露更多个性化信息,以降低“类准则”程度。为此,本文寻找两类场景进行机制检验,其中风险压力类场景包括新《证券法》实施(中国证券市场整体风险压力增强)、投资者互动平台开通(各上市板块风险增强)、上市公司受到处罚(单一公司风险增强),事务所能力类场景为会计准则发生重大变化。

1.会计师事务所承受的风险压力

审计师推动上市公司进行个性化披露的原因是自身感知到诉讼风险和声誉风险,因此当上市公司所面临的风险越大时,审计师感知到的审计风险越大,将会推动上市公司进行越多个性化信息的披露。

(1)场景1:新《证券法》实施

已有研究发现,新《证券法》的实施一方面提高了对上市公司信息披露的质量要求,另一方面也对事务所的审计质量提出更高要求[39]。因此,本文认为在新《证券法》实施后,我国证券市场整体面临的风险增大,会计师事务所整体的审计风险压力增大,但由于大规模事务所对风险压力的提升更加敏感,会计师事务所规模和年报会计政策披露“类准则”程度之间的关系将得以增强。

本文在主回归模型的基础上,加入新《证券法》是否实施这一哑变量(Post)(由于新《证券法》于2020年3月开始正式实施,因此2020年取1,其他年份取0)和与事务所规模之间的交乘项(Big4×Post)进行回归检验,结果如表4列(1)所示。交乘项Big4×Post的回归系数为-0.0114,在1%水平上显著,且与Big4的回归系数符号相同。该结果表明,在新《证券法》实施后,由于我国证券市场信息披露质量要求提高,事务所整体面临的风险压力上涨,此时较大规模会计师事务所会更加推动上市公司进行个性化的会计政策信息披露,进一步增大了与规模较小会计师事务所在会计政策披露上的“类准则”程度差异。

(2)场景2:投资者互动平台开通

深交所于2010年1月推出“互动易”平台,上交所2013年7月推出“上证e互动”平台。一方面,投资者互动平台的推出能够提升投资者的信息获取与解读能力,降低信息不对称程度,进一步提高投资者的信息监督能力和参与监督的积极性[40];另一方面,投资者互动平台能够通过声誉信息的传递形成对上市公司的监督压力,也进一步提高了投资者的信息监督能力。因此,本文认为当各上市板块的投资者平台分别开通以后,上市公司面临的风险增大,但大规模事务所感知到的风险压力更大,进而使得会计师事务所规模和年报会计政策披露“类准则”程度之间的关系得以增强。

本文在主回归模型的基础上,加入投资者互动平台开通的哑变量(Internet_Interact)(在上交所上市公司样本2013年及以后年份取1,此前年份取0;在深交所上市公司样本2010年及以后年份取1,此前年份取0)和与事务所规模之间的交乘项(Big4×Internet_Interact)进行回归检验,结果如表4列(2)所示。交乘项Big4×Internet_Interact的回归系数为-0.0071,在10%水平上显著,且与Big4的回归系数符号相同,说明在投资者互动平台开通以后,投资的信息监督能力与监督意愿提升,相关事务所所面临的风险压力增大。在此背景下,较大规模会计师事务所由于对于风险压力上升更为敏感,因此会促使上市公司更多地披露个性化会计政策信息,进一步增大了与规模较小会计师事务所在会计政策披露上的“类准则”程度差异。

(3)场景3:上市公司受处罚

在我国证券市场中,政府监管起着极为重要的作用。若上市公司受到监管处罚,一方面表明该公司内部治理环境较差,违规风险较高;另一方面,该公司后续受到的外部监督将更加严格,因此公司将面临较大的风险压力。本文认为在此情况下,由于大规模事务所对风险压力的感知更强,会计师事务所规模和年报会计政策披露“类准则”程度之间的关系将得以增强。

本文选择公司上一年度所受到与披露相关的处罚数量作为衡量公司自身风险的指标。本文在主回归模型的基础上,加入上一年度公司受到与披露相关的处罚数量(Punish)和与事务所规模之间的交乘项(Big4×Punish)进行回归检验。其中,公司受到与披露相关的处罚数量为CSMAR数据库中披露的上市公司因虚构利润、虚构资产、虚假记载、推迟披露和重大遗漏而受到的违规处罚数量。回归结果如表4列(3)所示,交乘项Big4×Punish的回归系数为-0.0058,在5%水平上显著,且与Big4的回归系数符号相同,说明公司上一年度受到的相关处罚越多,即公司面临的风险越高,较大规模会计师事务所越会更加注意披露公司会计政策的个性化信息,进一步增大了与规模较小会计师事务所在会计政策披露上的“类准则”程度差异。

2.会计师事务所具有的会计专业能力:会计准则发生重大变化

不同规模的会计师事务所拥有的审计资源(包括物质资源和人力资源)存在显著差异。通常情况下,“四大”由于具有更加专业的技术和更加完备的审计程序以及拥有丰富的人力资源和审计经验[36],其在短期内能够对新准则进行更好的理解和适用。因此,本文认为相较于非“四大”,当会计准则发生重大变化时,“四大”能够帮助企业进行相关个性化信息的披露,即在准则发生变动时,事务所规模与上市公司会计政策披露个性化程度之间的关系将得以加强。

本文在主回归level模型的基础上,加入了当年会计准则是否发生重大变动这一哑变量(Standard_Change)(2014年、2017年、2019年、2020年取1,其他年份取0),并将其与事务所规模之间构造交乘项(Big4×Standard_Change)进行回归检验,结果如表4列(4)所示。交乘项Big4×Standard_Change的回归系数为-0.0049,在10%水平上显著,且与Big4的回归系数符号相同,说明在会计准则发生变动的年份,较大规模会计师事务所凭借其会计专业能力,可以在准则修订或新准则颁布时及时吃透准则内容,从而帮助上市公司进行相关个性化信息披露,进一步增大了与规模较小会计师事务所在会计政策披露上的“类准则”程度差异。

(四)进一步分析:同所效应

前文检验结果说明由较大规模会计师事务所审计的上市公司,其年报会计政策披露的“类准则”程度较低,那么同一家会计师事务所的年报会计政策披露风格是否一致?已有研究结果表明,各会计师事务所都有自己独特的内部工作规则,用以指导和规范对上市公司的审计工作[26]。我国会计师事务所在披露审计报告时已经表现出各事务所的文本风格,即由同一会计师事务所审计的上市公司,其审计报告的文本特征具有更高的相似性[31]。上述分析启示我们,各事务所的内部工作规则也可能使得其所审计的上市公司在年报会计政策披露方面表现出更加一致的文本特征,即“类准则”程度更为接近,存在同所效应。

参考已有文献[27],本文将样本公司按照年份划分后进行两两配对构成新的样本,并建立了如下模型进行检验:

Diff_Standard_likei,t=μ0+μ1Same_Auditi,t+Controls+∑Year+∑Industry+εi,t

其中,被解释变量Diff_Standard_like为两家上市公司会计政策披露文本“类准则”程度的绝对值差异;解释变量Same_Audit为哑变量,当两家上市公司被同一家会计师事务所审计时取1,否则取0;控制变量与主回归中的相同,但在该回归中使用配对公司之间变量的绝对值之差来度量。本文预期解释变量的系数μ1显著为负。

表5报告了事务所同所效应的实证检验结果。结果显示,在同时加入控制变量和固定效应的情况下,Same_Audit的系数为-0.0189,在1%水平上显著,表明由同一会计师事务所审计的上市公司,其年报会计政策披露“类准则”程度更加一致,这说明上市公司在年报会计政策披露方面确实存在同所效应。

六、稳健性检验

(一)事务所变更事件

在会计师事务所变更的事件中,本文推测对于同一家公司来讲,当会计师事务所从较大规模变为较小规模时,由于审计师所面临的风险压力下降以及会计专业能力降低,年报会计政策披露的个性化内容会减少,“类准则”程度会上升;当会计师事务所从较小规模变为较大规模时,由于审计师所面临的风险压力上升以及会计专业能力提高,年报会计政策披露的个性化内容会增加,“类准则”程度会下降。

参考已有文献[2,28],本文在事务所变更的样本中筛选出从“四大”变更为非“四大”、非“四大”变更为“四大”两组样本,并保留变更前一年和后一年的观测值,构建如下模型进行检验:

Standard_likei,t=β0+β1AFirm_Changei,t+Controls+∑Year+∑Industry+εi,t

其中,解释变量AFirm_Change为哑变量,变更之前取0,变更之后取1。

表6报告了会计师事务所变更对年报会计政策披露“类准则”程度的影响。第(1)列报告了上市公司的会计师事务所由非“四大”变更为“四大”后的结果,AFirm_Change的系数为-0.0120,在1%水平上显著,说明从非“四大”变更为“四大”后,上市公司会计政策披露的“类准则”程度显著降低。第(2)列报告了上市公司的会计师事务所由“四大”变更为非“四大”后的结果,AFirm_Change的系数为0.0306,在1%水平上显著,说明从“四大”变更为非“四大”后,上市公司会计政策披露的“类准则”程度显著上升。以上回归结果进一步支持了本文假说H1。

(二)更换变量、调整样本等

1.更换被解释变量

在主假说中,本文使用编辑距离法计算上市公司会计政策文本“类准则”程度来表示上市公司会计政策文本个性化信息的披露情况,然而,该计算方法会受到语言表述方式等因素的影响。我们从量化信息角度又设计了一个变量,即考虑到会计准则原文中基本不存在量化信息,但年报会计政策披露中可能存在个性化的量化信息(如具体的折旧年限数字),因此我们更换了被解释变量的度量方法,使用变量Number即上市公司会计政策文本中量化信息占会计政策文本整体的比例作为被解释变量,重新对假说H1进行检验。需要说明的是,更换后的被解释变量Number的值越大,说明上市公司在会计政策文本中披露的量化信息越多,则上市公司会计政策披露的“类准则”程度越低。结果如表7列(1)所示,在更换被解释变量后,变量Big4的系数在1%水平上显著为正,与假说H1一致。

2.更换解释变量

在假说H1中,相较于国内事务所,国际“四大”事务所规模更大、审计质量更高,因此本文使用国际“四大”作为事务所规模的代理变量。然而,近年来,国内大所的规模也在不断扩大,审计质量也得到了持续提升。因此,我们更换了解释变量的度量方法,分别使用变量Big4B(将中注协发布的百强事务所中排名前四位的认定为规模较大事务所)和Big12(将国际“四大”与国内“八大”同时认定为规模较大事务所)作为事务所规模的代理变量,重新对假说H1进行检验。结果分别如表7列(2)和列(3)所示,在将解释变量更换为Big4B和Big12后,变量Big4B和Big12的系数均在1%水平上显著为负,与假说H1一致。

3.使用公司层面的固定效应模型

上市公司会计政策披露会受到公司固定特征的影响,为了控制其他公司特征因素对实证结果的影响,本文使用公司层面的固定效应模型,在控制年份和行业固定效应的同时,控制公司层面的固定效应进行稳健性检验。结果如表7列(4)所示,在公司层面固定效应模型的回归结果中,变量Big4的系数在1%水平上显著为负,与假说H1一致。

4.剔除IPO样本

对于当年上市的样本,审计师对于其审计风险的感知情况与其他样本可能存在差异,为此本文剔除当年上市的样本后进行稳健性检验。结果如表7列(5)所示,在剔除IPO样本后,变量Big4的系数在1%水平上显著为负,与假说H1一致。

(三)内生性检验——PSM倾向得分匹配法

考虑到上市公司年报会计政策文本特征与事务所规模之间可能存在自选择问题,本文采用PSM倾向得分匹配法进行内生性检验。

本文以事务所规模Big4为被解释变量,采用Logit模型进行N=10的最近邻匹配,筛选出与处理组近似的对照组,对匹配后的样本重新按主回归模型进行分析,结果如表8所示,变量Big4的系数在1%水平上显著为正,与假说H1一致。

七、结论及启示

本文以上市公司年报财务报表附注中披露的会计政策为研究对象,创新性地利用文本分析的方式,采用编辑距离法计算上市公司年报会计政策文本与会计准则原文的相似情况,构造出上市公司会计政策披露“类准则”程度的度量指标。研究发现:(1)由规模较大会计师事务所审计的上市公司,其年报会计政策披露的“类准则”程度较低,会提供更多公司会计政策的个性化信息;(2)在上市公司风险增强和会计准则重大变化两类场景中,事务所规模与年报会计政策披露“类准则”程度之间的关系都得到增强,说明事务所的风险压力感知和事务所能力是重要的机制路径;(3)由同一事务所审计的上市公司的会计政策披露的“类准则”程度更一致,存在同所效应;(4)变更后的事务所规模更大,会计政策披露的“类准则”程度会降低;变更后的事务所规模更小,会计政策披露的“类准则”程度会提高。

研究结论为验证会计师事务所规模是影响上市公司年报会计政策披露特征的重要因素之一提供了证据,同时也为改善我国上市公司目前因普遍存在的“类准则”披露模式而造成的披露有效信息含量不足问题提供了理论依据。当前,我国证券发行制度正从“核准制”迈向“注册制”,随着改革进程的不断推进,市场对公司信息披露提出了更高要求,然而,目前我国上市公司信息披露中仍普遍存在披露信息含量较低、信息传递效率较低等问题。本文从会计师事务所规模特征角度出发,探究了会计政策披露“类准则”程度的影响因素,一是能够使监管机构更加重视上市公司信息披露中存在的冗余信息披露等问题,并在此基础上构建更加完善的报表附注信息披露规定以及建立相关信息披露体系;二是能够使会计师事务所提高对上市公司报表附注披露情况的关注度,并凭借自身专业能力对上市公司报表附注信息的披露质量进行评估;三是能够提升小股东对公司相关信息披露质量的关注度。综上,本文研究对于进一步促进上市公司提高信息披露质量与信息传递效率,深化资本市场信息披露改革具有重要的启示和借鉴意义。

参考文献:

[1]

吴联生.会计信息失真的“三分法”:理论框架与证据[J].会计研究,2003(1):2530+65.

[2]葛锐,刘晓颖,孙筱蔚.审计师更换影响管理层报告信息增量了吗?——来自纵向文本相似度的证据[J].审计研究,2020(4):113122.

[3]王海林,付文博.监管问询影响下游客户的管理层语调吗?——基于财务报告问询函和MD&A的分析[J].审计研究,2023(3):104116.

[4]Huang X,Teoh S H,Zhang Y.Tone management[J].Accounting Review,2014,89(3):10831113.

[5]王克敏,王华杰,李栋栋,等.年报文本信息复杂性与管理者自利——来自中国上市公司的证据[J/OL].管理世界,2018(12):120132+194.

[6]Johnston J A,Zhang J H.Auditor style and financial reporting similarity[J].Journal of Information Systems,2021,35(1):7999.

[7]Henry E.Are investors influenced by how earnings press releases are written?[J].The Journal of Business Communication,2008,45(4):363407.

[8]谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015(2):2027+93.

[9]Brown S V,Tucker J W.Large-sample evidence on firms year-over-year MD&A modifications[J].Journal of Accounting Research,2011,49(2):309346.

[10]任宏达,王琨.社会关系与企业信息披露质量——基于中国上市公司年报的文本分析[J].南开管理评论,2018(5):128138.

[11]Loughran T,McDonald B.When is a liability not a liability?Textual analysis,dictionaries,and 10-Ks[J].The Journal of Finance,2011,66(1):3565.

[12]Hanley K W,Hoberg G.The information content of IPO prospectuses[J].The Review of Financial Studies,2010,23(7):28212864.

[13]Feldman R,Govindaraj S,Livnat J,et al.Managements tone change,post earnings announcement drift and accruals[J].Review of Accounting Studies,2010,15:915953.

[14]Kravet T,Muslu V.Textual risk disclosures and investors risk perceptions[J].Review of Accounting Studies,2013,18:10881122.

[15]Miller B P.The effects of reporting complexity on small and large investor trading[J].The Accounting Review,2010,85(6):21072143.

[16]Frankel R,Jennings J,Lee J.Using unstructured and qualitative disclosures to explain accruals[J].Journal of Accounting and Economics,2016,62(23):209227.

[17]马黎珺,伊志宏,张澈.廉价交谈还是言之有据?——分析师报告文本的信息含量研究[J].管理世界,2019(7):182200.

[18]Campbell J L,Chen H,Dhaliwal D S,et al.The information content of mandatory risk factor disclosures in corporate filings[J].Review of Accounting Studies,2014,19:396455.

[19]Li F.The information content of forward-looking statements in corporate filings——A nave bayesian machine learning approach[J].Journal of Accounting Research,2010,48(5):10491102.

[20]王永海,汪芸倩,唐榕氚.异常审计费用与分析师语调——基于分析师报告文本分析[J].审计研究,2019(4):3947.

[21]DeAngelo L E.Auditor independence,“low balling”,and disclosure regulation[J].Journal of Accounting and Economics,1981,3(2):113127.

[22]Dye R A.Auditing standards,legal liability,and auditor wealth[J].Journal of Political Economy,1993,101(5):887914.

[23]Chen H,Hua S,Liu Z,et al.Audit fees,perceived audit risk,and the financial crisis of 2008[J].Asian Review of Accounting,2019,27(1):97111.

[24]陈丽红,孙梦娜,冀妮妮,等.审计师变更会影响关键审计事项披露模板化吗?[J].审计研究,2023(3):7284.

[25]蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究——来自沪市制造业的经验证据[J].审计研究,2005(2):310.

[26]Kothari S P,Leone A J,Wasley C E,et al.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163197.

[27]田高良,陈匡宇,齐保垒.会计师事务所有基于关键审计事项的文本风格吗——基于中国上市公司披露新版审计报告的经验证据[J].会计研究,2021(11):160177.

[28]王嘉鑫,王永海.事务所变更的“年报形式质量之谜”及其经济后果——基于模板化披露的经验证据[J].审计研究,2020(3):4856.

[29]张呈,张淑棋.降低风险抑或维持关系:审计师职级与关键审计事项披露[J].湖北经济学院学报,2024(1):4153.

[30]Bozzolan S,Miihkinen A.The quality of mandatory non-financial(risk) disclosures:The moderating role of audit firm and partner characteristics[J].The International Journal of Accounting,2021,56(2):2150008.

[31]王艳艳,陈汉文.审计质量与会计信息透明度——来自中国上市公司的经验数据[J].会计研究,2006(4):915.

[32]Bloomfield R J.The “incomplete revelation hypothesis” and financial reporting[J].Accounting Horizons,2002,16(3):233243.

[33]陈运森,袁薇,兰天琪.法律基础建设与资本市场高质量发展——基于新《证券法》的事件研究[J].财经研究,2020(10):7992.

[34]李克亮.新《证券法》对独立审计的影响及应对[J].财会月刊,2020(16):9195.

[35]Kothari S P,Lys T,Smith C W,et al.Auditor liability and information disclosure[J].Journal of Accounting,Auditing and Finance,1988(3):307340.

[36]Francis J R,Yu M D.Big 4 office size and audit quality[J].The Accounting Review,2009,84( 5):15211552.

[37]杨金凤,陆建桥,王文慧.我国会计师事务所合并的整合效果研究——以会计信息可比性为视角[J].会计研究,2017(6):310+96.

[38]张勇,殷健.会计师事务所联结与企业会计政策相似性——基于TF-IDF的文本相似度分析[J].审计研究,2022(1):94105.

[39]叶建华,刁梦欣,吴云蕊.资本市场强监管对股价崩盘风险的影响——基于新《证券法》的实施[J].财会月刊,2023(20):153160.

[40]丁慧,吕长江,黄海杰.社交媒体、投资者信息获取和解读能力与盈余预期——来自“上证e互动”平台的证据[J].经济研究,2018(1):153168.

[责任编辑:王丽爱]

Research on the Audit Firm Size and the “Standard-like” Accounting Policy

Disclosure in Annual Reports: Empirical Evidence Based on Text Analysis

LIU Haoa, LI Xuetingb

( a. Institute of Accounting and Finance; b. School of Accounting, Shanghai University of Finance and Economics,

Shanghai 200433, China )

Abstract: This paper discusses whether the audit firm size will be one of the important factors affecting the accounting policy disclosure behavior of listed firms by calculating the degree of “standard-like” of accounting policy disclosed in annual reports. The findings are as follows: (1) The accounting policy disclosed in the reports of companies audited by large-size audit firms are less “standard-like”, which will provide more personalized information about the accounting policy of the companies. (2) The relationship between the audit firm size and the degree of “standard-like” of accounting policy in annual reports will be strengthened when the risk of the firm rises or when the accounting standards change significantly, indicating that the risk pressure and the ability of audit firm are important influence paths. (3) Further research finds that the degree of “standard-like” of accounting policy in annual reports of companies audited by the same audit firm is more consistent with each other. (4) In the robustness test, the result is also consistent with the main hypothesis when the audit firm changes, which means that the degree of “standard-like” of accounting policy will be reduced if the size of the changed audit firm is larger, and will increase if the size of the changed audit firm is smaller.

Key Words: audit firm; accounting policy; information disclosure; text analysis; standard-like; internal governance; external supervision