与客户共享审计能提升企业投资效率吗?

2024-07-03李旭思马晨张睿

李旭思 马晨 张睿

[收稿日期]20231022

[基金项目]国家自然科学基金项目(72202176);西北大学研究生创新项目(CX2023160)

[作者简介]李旭思(1996— ),女,山西吕梁人,西北大学经济管理学院博士研究生,从事审计与供应链研究;马晨(1983— ),男,陕西西安人,通信作者,西北大学经济管理学院教授,博士生导师,通信作者,从事审计与公司治理研究,E-mail:chenma@nwu.edu.cn;张睿(1991— ),女,河南三门峡人,西北大学经济管理学院讲师,博士,从事审计、公司治理与资本市场研究。

[摘要]优化信息环境以提高企业投资效率是保障产业链供应链安全稳定的关键。基于共享审计视角,以2009—2021年A股上市公司为样本,检验与客户共享审计对企业投资效率的影响。研究表明,与客户共享审计能显著提升企业投资效率,优化企业信息环境和降低供求协调成本是其作用路径。横截面分析发现,共享审计对投资效率的积极影响在市场竞争激烈、客户集中度较高以及供应链关联度较弱时更显著。此外,获取续聘机会是共享审计师充当信息中介的动因,共享审计在提升企业投资效率的同时能促进客户价值提升。该结论丰富了共享审计赋能供应链治理的研究,也为供应商改善投资决策提供了有益参考。

[关键词]供应链;共享审计;信息共享;投资效率;审计意见;审计质量;审计费用

[中图分类号]F239.43

[文献标志码]A[文章编号]10044833(2024)04005009

一、引言

随着经济全球化的“逆向”演进,国际形势的不确定性加剧了全球供应链中断危机[1]。党的二十大报告指出,“要着力提升产业链供应链韧性和安全水平……推动经济实现质的有效提升和量的合理增长。”在推进中国式现代化进程中,确保产业链供应链的安全稳定已成为现阶段加快构建新发展格局的重要基础。增强产业链供应链韧性和安全水平须提升嵌入在供应链中企业的资源配置效率[2],而在供应链中,复杂的信息环境及上下游非对称的协作关系导致供应商往往存在严重的非效率投资[35]。如在民航业中,航空公司对机场的“敲竹杠”事件屡见不鲜,导致机场投资扭曲。非效率投资不仅损害了企业自身的资本配置效率,还会影响供应链参与者的正常交易[6],降低供应链效率,进而影响资本市场的有效运转。因此,在全球产业链供应链加速调整的背景下,研究如何改善企业的投资效率具有重要现实意义。

通常而言,是否投资某一项目取决于其预期投资收益是否大于投资成本(即NPV是否大于0)。作为供应商企业采购、生产、销售的关键驱动因素,大客户经营状况与企业投资项目的潜在收益密切相关[24]。伴随着供应链上下游的协同发展,客户信息逐渐成为供应商投资估值模型中的重要因素[7]。在此背景下,已有研究多从客户视角讨论客户资产减值[2]、客户盈余质量[3]、客户的风险信息披露[5]和前瞻性信息质量[78]对企业投资效率的影响,强调了供应链信息共享对企业投资效率的积极作用。而实现供应链信息共享不能仅依赖客户与供应商在年报中公开披露的信息,也要考虑双方共享中介的信息传递功能[911]。现有研究忽视了共享中介尤其是共享审计对供应商企业投资效率的影响。

在供应链中,共享审计是指供应链上下游企业在同一年度共同聘用同一会计师事务所的情形[12]。随着我国审计市场集中度的不断提高,共享审计在现实中愈发普遍。共享审计不仅关乎会计师事务所的效率提升,还有助于共享发展理念的贯彻落实[13],是学界和监管层关注的焦点问题。国内外学者考察了供应链共享审计对审计质量[12,14]、成本粘性[9]、关系专用性投资[10,15]和存货管理效率[16]的影响,但对共享审计与企业整体投资效率的讨论尚不充分,两者关系仍存在不确定性。一方面,审计师是企业投资活动的重要信息域[17],与客户共享审计恰恰扩充了审计师在供应链领域的信息集[14],便于企业确认客户信息,进而提升投资效率;另一方面,考虑到信息泄露的风险,被审计单位会避免向审计师提供专有信息[1819],同时审计师可能会出于诉讼担忧而避免向供应商提供客户相关信息,此时共享审计可能无法引起企业投资效率的变动。那么,与客户共享审计能否以及如何影响企业投资效率?这一问题有待检验。

基于此,本文以2009—2021年沪深A股上市公司为研究样本,考察与客户共享审计对企业投资效率的影响。本文可能的研究贡献如下:第一,聚焦共享中介视角,补充了企业投资效率影响因素的相关研究。已有研究集中讨论了客户信息对企业投资效率的影响[28],本文从上下游企业共享审计这一独特视角拓展了企业投资效率的驱动因素,为近期国际上关于信息要素与投资效率的讨论[20]添加了中国资本市场的证据。第二,从投资效率视角,拓展了供应链共享审计经济影响的文献。本研究揭示了供应链共享审计改善企业投资效率的积极作用,并考察了影响路径及不同情境下的横截面差异,有益于深化对共享审计师赋能供应链管理的理解。第三,基于供应链关系视角,补充了已有文献关于共享审计对不同被审计单位间利益冲突的讨论。已有研究对于并购[21]、IPO[22]和借贷[23]背景下共享审计是否会损害部分被审计单位利益的结论不一,且缺乏供应链视角的经验证据。本文发现共享审计不仅能提升企业投资效率,还能促进客户价值增值,扩展了共享审计影响被审计单位的相关文献,同时从审计视角为上下游企业的协同双赢提供了经验借鉴。

二、理论分析与假设提出

(一)与客户共享审计对企业投资效率的影响

基于上下游企业间的信息鸿沟和廉价磋商,相关文献剖析了供应商的两种投资困境[3,7]。一是需求信息从下游至上游逐级膨胀导致的过度投资。由于上下游企业之间存在信息壁垒,供应商掌握的产品信息与客户真实需求存在差异。加之客户为降低缺货风险,往往存在夸大需求的动机,导致客户需求波动时供应商供给变动幅度更大,即牛鞭效应[24]。这种情况加剧了供应商对产能的过度投资,导致投资效率扭曲。二是由专有化投资风险引致的投资不足。由于上下游企业的议价能力具有非对称性,处于弱势地位的供应商出于维持客户资源的目的需针对客户展开关系专用性投资[15]。然而,这种投资仅适用于特定客户,一旦供求关系改变,投资价值将大幅缩水[7],使供应商面临较大的套牢风险。此时,供应商可能会减少对客户的专用投资,导致次优的投资决策。

与客户共享审计能够扩充企业信息集,推动供应链资源协调,优化投资决策。一方面,审计师在设计审计程序时需深入了解被审计单位的业务战略、产品和风险等特定信息。这不仅有利于审计质量的提升[12],还能协助企业洞察客户发展前景,为其优化信息环境、捕获投资机会提供有效途径。另一方面,共享审计师作为上下游企业的联结者,在深化企业对供应链知识理解的同时能增强双方信任[15],减少因供需错配导致的资源损耗,降低企业投资亏损项目或终止有利投资活动的可能性,进而提升企业整体投资效率。

此外,尽管信息泄露的担忧会影响被审计单位与共享审计师的交流,不利于企业非效率投资的改善,但并非所有信息共享都会违反保密原则。首先,这种信息传递可能只是审计师业务知识的迁移[23];其次,《中国注册会计师职业道德守则第1号》规定,在某些情况下,注册会计师可披露涉密信息(如取得被审计单位授权、答复监管机构询问或报告违法行为)。最后,供应链伙伴虽然存在竞合博弈,但两者的经济纽带映射出合作大于竞争的本质关系,相较于竞争对手,合作伙伴的信息共享意愿更强。因此,在供应链共享审计情境中,企业的信息泄露担忧较弱,为共享审计师与双方交易主体的沟通提供了可行空间。基于此,本文提出假设H1。

H1:企业与客户共享审计时,其投资效率更高。

(二)作用机制分析

1.共享审计的“信息效应”

企业投资效率的提升很大程度上取决于其整体信息组合的优化[20]。与客户共享审计能够优化企业内部信息透明度,缓解企业获取客户信息的约束度,发挥“信息效应”,进而提升投资效率。从审计监督视角看,共享审计能提高内部信息透明度,加强管理层对投资机会的敏感度,进而改善其投资效率。研究表明,客户销售增长和异常库存余额是侦测供应商财务欺诈的关键渠道[25]。对审计师而言,存货和收入恰好是财务舞弊的易发、高发领域。因此,与客户共享审计能够减少企业财务舞弊的可能性,提高财务报告质量,改善内部信息透明度[12,14]。进一步地,财务信息质量的改善能够缓解企业非效率投资程度。原因在于:遵循会计准则准备财务报表的过程会影响管理者的信息集。与客户共享审计使企业面临更为严格的信息披露监管环境,不仅能抑制管理层在盈余管理动机下过度投资的倾向,还能促使管理层收集处理更多内部信息,为其投资决策提供更及时、更精确的投资信息[26],降低管理层对投资获利预估的不确定性[20],从而更加积极地响应外部投资机会,提升投资决策的合理性。从信息中介视角看,共享审计能够降低企业获取客户信息的约束度,提升投资效率。审计师在执行审计业务时需深入了解被审计单位及其环境,从审计计划启动开始,审计师会定期与被审计单位经理和董事会成员会面,参与公司战略方向的讨论。这种交流机会为审计师提供了更多有价值的信息,使其难免会关注交易合同外的其他细节,如企业产品需求变化、内控水平、供应链风险和社会责任等信息[18]。进一步,审计师可能会在非正式沟通过程中将这类信息传递给供应商企业由于我们无法观测到审计师与管理层在非正式沟通中的内容,并无直接证据可以证明审计师向供应商传递了客户的私密信息。因此,对于共享审计师在供应商和客户之间的信息中介角色需谨慎解释。,使企业能够依据客户信息调整产品生产和专用性投资[10],提高投资决策的合理性。基于此,本文提出假设H2。

H2:与客户共享审计能优化企业信息环境,发挥“信息效应”,改善投资效率。

2.共享审计的“契约效应”

需求作为牵引企业持续经营的动力,不仅关乎企业产能计划,还直接影响其财务资源的配置。共享审计作为一种战略手段,能降低供应链中的供求协调成本,发挥“契约效应”,改善投资效率。一方面,审计师为有相似特征的企业提供审计服务时能获取更多特定知识。因此,相较于非共享审计师,共享审计师同时参与上下游企业的审计业务,能积累与供应链相关的经验和知识[14]。这将加深审计师对供应链交易合规性的理解,促使审计师合理界定双方在交易中的职责与义务,并在与管理层沟通中渗透供应链协同发展的价值,进而减少客户机会主义导致的违约事件,降低供需错配的潜在风险。另一方面,Francis和Wang发现,上市公司的审计活动受事务所规范和“高层基调”的共同影响,共享审计师的存在会使一方对审计师的信任蔓延至另一方[27]。在供应链中,企业对共享审计师的信任会延伸到供应链中,提高上下游信任水平[15],加速供应链参与者间的资源流动,降低企业的供求协调成本。随着供求协调成本的降低,企业能更加灵活地调整其生产和供应链策略,推动供应链配置多元化[28],建立高效运转的供应链体系。这一过程不仅能提高供应链中企业的资金利用效率,还能减少企业因需求不确定性和资源约束引致的投资风险,从而改善企业投资效率。基于此,本文提出假设H3。

H3:与客户共享审计能降低供求协调成本,发挥“契约效应”,改善投资效率。

三、研究设计

(一)数据来源和样本选择

本文以2009—2021年沪深A股上市公司为初始样本,数据来源于CSMAR数据库。参考胡志颖等[14]的做法,本文构建了企业-年度数据集,并借鉴已有研究[1415]进行如下筛选:(1)剔除客户为非上市公司的样本;(2)剔除金融类上市公司;(3)剔除ST、*ST和PT等样本;(4)剔除客户与供应商企业隶属同一集团的观测值。最终得到共计3230个企业-年度观测值,为减少异常观测值的影响,本文对连续变量进行了上下1%的缩尾处理。

(二)变量定义与模型设计

1.被解释变量

投资效率(Ineffinv)。本文按照Richardson模型[29](如模型(1)所示)计算企业实际投资偏离预期最优投资水平的程度,用以度量企业投资效率。

Invit=β0+β1Sizeit-1+β2Levit-1+β3Cashit-1+β4Growthit-1+β5Retit-1+β6Invit-1+β7Ageit-1+Year+Industry+εit(1)

模型(1)中,Invit和Invit-1分别表示企业i在第T年和第T-1年的资本投资;Cashit-1为企业i在T-1年的现金持有比例;Retit-1为企业i在T-1年股票收益率;其余变量度量了企业i在T-1年的公司规模、资产负债率、成长性、年龄和年份及行业。模型残差绝对值为企业投资效率(Ineffinv),该值越大,投资效率越低。此外,本文根据残差项正负将样本分为两组,进一步考察与客户共享审计对企业过度投资和投资不足的影响。

2.解释变量

共享审计(Com)。本文参考已有研究[9,1415]的做法,若企业当年与其披露的上市公司客户中至少一家聘用同一会计师事务所,则Com为1,反之为0本文将“同一会计师事务所”改为“同一会计师事务所分所”时,回归结果不变。限于篇幅结果未列示,留存备索。。

3.控制变量

本文控制变量包括:企业规模(Size),即总资产的自然对数;资产负债率(Lev),即总负债/总资产;总资产收益率(Roa),即净利润/总资产;每股自由现金流(Cfo),即经营活动现金净流量/总股本;公司年龄(Listage),即上市年数+1后取对数;独立董事占比(Dboard),即独董人数占董事会人数比例;两职合一情况(Dual),即董事长兼任总经理取1,否则为0;亏损情况(Loss),即企业净利润为负取1,否则为0;运营周期(Opcycle),即(应收账款/营业收入+存货/销售成本)×360,再取对数;机构投资者持股比例(Invshare),即机构投资者持股比例,若无则为0;成长性(Growth),即主营业务收入增长率;管理费用率(Manexp),即管理费用/总资产;市净率(Mtb),即每股股价/每股净资产。

4.模型设计

为检验与客户共享审计是否以及如何影响企业投资效率,本文构建如下回归模型:

Ineffinvit=β0+β1Comit+γControlsit+Year+Ind+εit(2)

其中,Ineffinv,t为被解释变量,Comit为解释变量,Controlit表示各控制变量,εit为残差项,Year和Ind分别表示控制年份和行业固定效应,同时,为修正潜在的异方差和组内自相关问题,本文采用公司层面的聚类稳健标准误。

四、实证结果与分析

(一)描述性统计

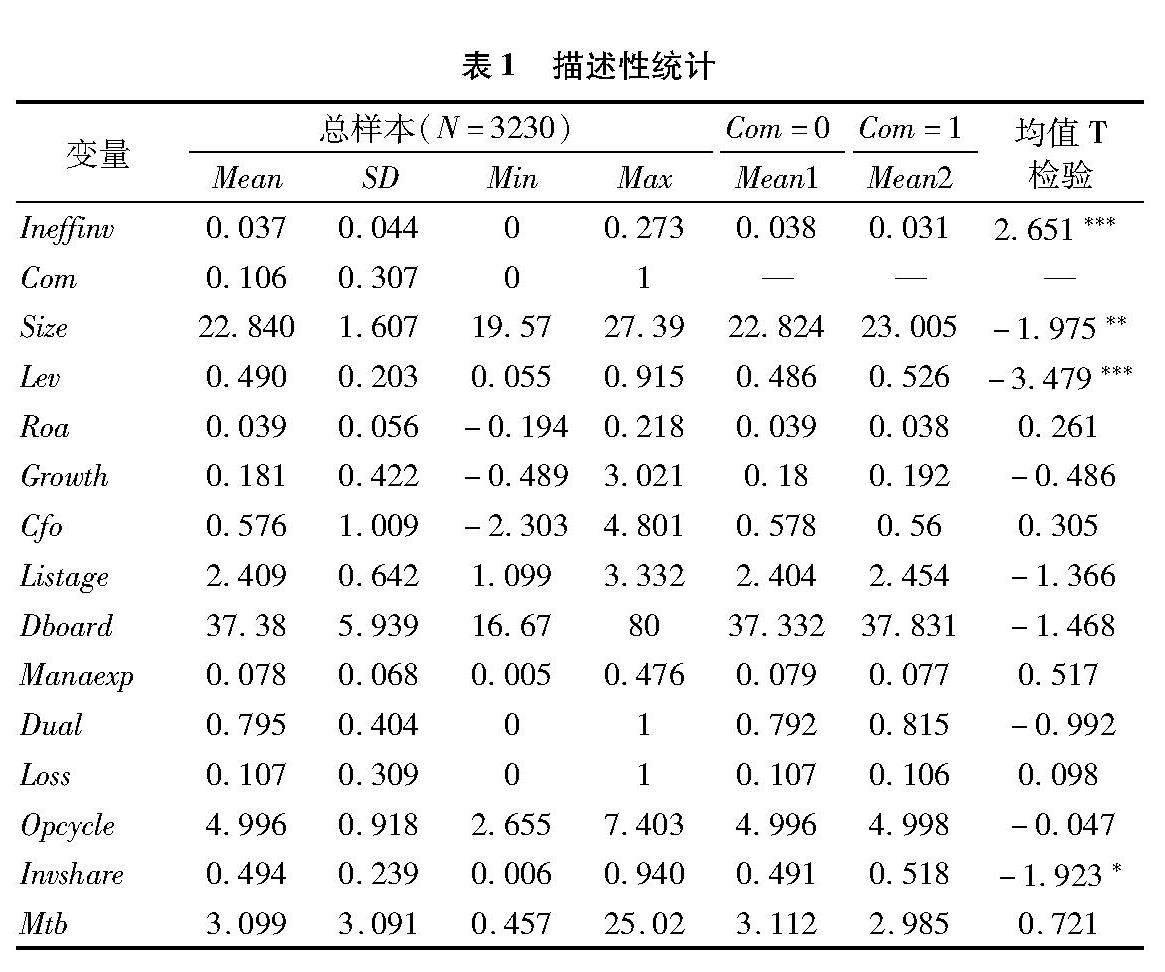

表1中第(2)列至第(5)列示了总样本的描述性统计,样本中Ineffinv均值为3.7%,表明总体而言,样本公司当期投资偏离最优投资水平的幅度约为其总资产的3.7%。此外,样本中有10.6%的供应商与客户共享审计,与已有研究[16]的观测结果接近,表明本文样本具有一定的客观性和代表性。第(6)列至第(8)列依据与客户是否共享审计将样本进行了分组描述,均值T检验所在列呈现了组间均值差异的T值及显著性结果。结果表明,Com=0的样本中企业投资效率均值为0.038,而Com=1的样本中企业投资效率均值为0.031,两者相差0.007,且在1%的水平上显著,说明与客户共享审计师的企业投资效率更高,初步验证了假设H1。

(二)基准回归

表2报告了模型(2)的回归结果。列(1)为全样本的回归结果,可以看出,Com的回归系数在5%水平上显著为负,说明相较于未共享审计的企业,与客户共享审计的企业投资规模偏离最优水平的程度更小,即投资效率更高。从经济影响来看,企业与客户共享审计(Com=1)使其投资效率相对于平均值提高了约13.51%,支持了假设H1。此外,本文将全样本分为过度投资、投资不足两组,第(2)列、第(3)列结果显示,Com均至少在10%的水平上显著为负,组间系数差异不显著(P=0.3314),表明供应链共享审计既有可能降低廉价磋商引起的过度投资,也有可能减少由套牢担忧或内部信息误导产生的投资不足。假设H1进一步得到佐证。

(三)作用路径检验

1.共享审计的“信息效应”检验

企业信息环境越差,管理层越难以根据其真实状况做出合理的投资决策[19]。因此,共享审计能够通过改善企业信息透明度,降低客户信息获取难度,进而提高投资效率。本文预计企业信息环境越差,共享审计对其投资效率的提升作用越显著。本文选用以下两个指标度量企业的信息环境:(1)采用修正的Jones模型计算企业操纵性应计利润,并采用过去三年操纵性应计利润绝对值之和作为信息透明度的代理指标。该值越大,信息透明度越差。本文根据年度-行业中位数将样本分为盈余管理程度强、弱两组。(2)根据企业与客户注册地是否属于同一城市设置分组,企业与客户异地时,获取客户信息的约束更大[16]。分组检验结果与预期相符,如表3中列(1)至列(4)所示,只有在企业信息环境较差时(盈余操纵程度较强或上下游异地),Com系数显著为负,且组间系数差异显著。假设H2得证。

2.共享审计的“契约效应”检验

企业供求协调成本越高,客户越容易滋生机会主义行为,导致企业投资决策的扭曲程度越高。因此,倘若共享审计能够通过降低企业供求协调成本缓解非效率投资,那么我们预计企业供求协调成本越高,共享审计对供应商投资效率的影响越大。本文选用以下两个指标度量企业供求协调成本:(1)借鉴郑倩雯和朱磊的研究[16],以企业T年和T-1年的销售收入/总资产值取标准差来度量需求不确定性,数值越大,供求协调成本越高;(2)借鉴巫强和姚雨秀的研究[28],以企业生产波动对需求波动的偏离程度刻画企业供应链供求协调成本,数值越大,成本越高。按照上述指标根据年度-行业中位数将样本分为高、低两组分组回归。表3列(5)至列(8)报告了供求协调成本的分组回归结果。可以发现,只有在供求协调成本较高时,Com系数在5%水平上显著为负。分组检验结果通过了组间系数差异检验,表明与客户共享审计能够通过降低供求协调成本提高投资效率。综上,假设H3得证。

(四)稳健性检验

1.内生性考虑

尽管前文论证了本文核心结论的稳健性,但仍有潜在内生性问题。因此,本文进一步采用Change模型、基于关键审计事项的证据以及安慰剂检验进行内生性测试。

为减弱不随时间变动的遗漏变量产生的内生性,本文采用Change模型进行检验。具体操作如下:首先,本文不区分变化的方向,对Ineffinv、Com和其他连续型解释变量取差分,基于模型(2)重新回归。结果如表4列(1)所示,ΔCom系数在5%的水平上显著为负,说明共享审计的变化能够引起企业投资效率的变化。其次,依据共享审计的变化方向生成变量ΔCom-(共享审计从有到无)和ΔCom+(共享审计从无到有),纳入回归模型。表4中列(2)显示ΔCom+显著为负,而ΔCom-系数方向与其相反,且并不显著。这表明当企业将审计师变更为与客户一致时,投资效率显著提升,而当企业取消共享审计时,投资效率并未明显下降,可能是前任审计师先前的作用降低了这种影响。

为进一步验证基准回归的因果效应,本文从关键审计事项中识别出与企业投资决策直接相关的项目,以提供更为直观的证据。操作如下:由模型(1)可知,企业整体投资效率与其无形资产、固定资产和其他长期资产的合理配置密切相关。因此,倘若共享审计与投资效率存在因果关系,则我们预计共享审计师会在关键审计事项中披露更多与投资决策相关的关键词,从而驱动企业提升投资效率。因此,我们整理了样本企业2017—2021年尽管我国部分上市公司在2016年已经开始披露关键审计事项,但样本较少。经核实,此处2016年有效样本仅有23个,可能会造成结果偏误。因此,此处区间起点为2017年。

关键审计事项分类中包含上述关键词的数量,生成变量Keyinvest。然后,本文将Keyinvest和Com的交乘项纳入回归模型。如表4列(3)所示,Com×Keyinvest回归系数为-0.026,说明与客户共享审计的确能使注册会计师关注更多投资决策相关事宜,从而为企业投资提供有用的决策信息。

本文核心结论可能是由于研究设计存在的局限性导致样本数据呈现两者相关关系,而事实上企业投资效率的提升可能与客户共享审计并无关系。为了排除这种潜在影响,本文进行安慰剂检验。表4中列(4)的结果表明,Com的系数不显著,意味着不存在安慰剂效应,再次验证了本研究核心结论的稳健性。

2.排除替代性解释

上述分析中,本文将企业投资效率提升的原因归结为共享审计本身。然而企业和客户之间除共享审计师外还有其他共享中介的存在,如共享分析师。企业与客户共享分析师时,双方信息互补性会影响分析师的供应链专业化决策[15]。因此,有必要排除共享审计的企业是通过共享分析师的影响提高投资效率的可能性。参考已有文献[11]的做法,本文将供应商与客户被同一证券公司跟踪的情况视为共享分析师(Analyst),并在模型中控制。

此外,由于被审计单位对专业审计服务的需求,行业专长审计师往往在其专业领域有较大市场份额。因此,共享审计可能只是行业专长审计师承接被审计单位数量较多的一种表现形式。那么,便存在是审计师行业专长的知识效应而非共享审计的“信息效应”和“契约效应”改善企业投资效率的替代性解释。为排除这一可能性,本文将审计师行业专长(Special)纳入回归模型。表4中第(5)列、第(6)列显示结果表明在分别控制Analyst和Special的条件下,Com仍显著为负,进一步排除了上述两种替代性解释。

3.其他稳健性检验

为进一步保障本文核心结论的稳健性,我们增加了以下稳健性检验:(1)控制行业与年份交乘固定效应;(2)采用Biddle等[30]提出的计算方法更换因变量度量方式;(3)将因变量滞后一期纳入控制变量进行回归;(4)测试与第一大客户共享审计对企业投资效率的影响;(5)采用双重聚类调整法,将标准误在年度及企业层面聚类调整。经上述检验后结果保持稳健,限于篇幅未汇报,留存备索。

五、横截面分析

(一)基于市场竞争程度的横截面分析

企业所处行业竞争程度不同,共享审计对投资效率的影响也可能存在差异。与处于垄断性行业的企业相比,市场竞争激烈的企业更有可能在与客户共享审计时提高投资效率:一方面,市场竞争越激烈,越有可能激发企业盈余操纵,加剧管理层对真实信息的不确定性,共享审计的监督功能越显著;另一方面,企业市场竞争越激烈,企业相对议价能力越弱,这便增加了企业接受共享审计师信息传递以寻求增量资源的意愿。因此,本文预期企业市场竞争程度越激烈,与客户共享审计对企业投资效率的改善效果越显著。本文采用企业所在行业的赫芬达尔指数(HHIA)观测其市场竞争程度。借鉴Cen等[31]的做法,本文将HHIA>0.25的观测值视为市场竞争程度较弱的垄断行业,其他则视为市场竞争程度较为激烈的样本。回归结果见表5的列(1)和列(2),与前文预期相符。

(二)基于客户集中度的横截面分析

客户集中度的高低反映了企业对客户依赖程度的不同,企业获取客户信息的意愿也会有所差异,从而共享审计对企业投资效率的影响可能存在异质性。当企业客户集中度较高时,经营风险较高。倘若大客户陷入财务困境或更换供应商,这类企业更容易面临销售收入锐减的风险,影响企业现金持有及投资决策[4]。此时,企业有更强的动机通过与客户共享审计来获取增量信息以改善投资效率。与之相反,当企业客户集中度较低时,客户经营决策对企业的影响较弱,企业通过共享审计师获取客户增量信息以缓解双方信息摩擦的动力不足。因此,本文预期当客户集中度更高时,共享审计与企业非效率投资的负向关系更强。为验证这一推论,本文使用前五大客户销售额占总销售额比率度量企业的客户集中度,并根据年度-行业中位数将样本划分为高、低两组。如表5中列(3)和列(4)所示,只有在客户集中度较高的组别中,与客户共享审计显著提高了供应商的投资效率。

(三)基于供应链关联度的横截面分析

在供应链背景下,企业的供求匹配和经济决策会受到供应链关联度的影响[4],共享审计发挥的效果也可能存在差异。对于供应链关联度较强的企业来说,企业与客户联系程度较深,双方有较好的沟通基础,客户单方面终止合作的概率较低。同时,双方的信息壁垒本身就比较弱,共享审计师所发挥的信息效应和契约效应可能仅为“锦上添花”,效果较弱。而对于供应链关联度较弱的企业而言,企业与客户的经济联系仅局限于买卖合同,信息与资源共享程度不足。此时,共享审计更可能是一种“雪中送炭”,对企业投资效率的改善效果更明显。在识别供应链关联度时,根据已有文献的观点,当客户是企业的关联公司或兼任企业的供应商时,该企业与客户会涉及更多交易往来与合同谈判[4,32],产生更深层次的经济联系。因此,本文将客户兼企业关联公司或供应商的样本视为供应链关联度较强的样本,反之为较弱的样本。表5第(5)列和第(6)列结果显示,只有在供应链关联度较弱的条件下,共享审计才能显著缓解企业非效率投资程度,符合预期。

六、拓展性分析

(一)审计师动因分析

上文论证了共享审计师在供应链中的“信息效应”,但注册会计师应遵循保密原则,对职业活动中获取的涉密信息保密,这使我们不得不思考共享审计师充当信息中介的动机。Fung等认为,获取未来业务是共享审计师分享部分被审计单位信息的重要经济激励[22]。因此,企业可能会通过续聘的方式来间接补偿审计师传递信息所承担的额外风险。为检验这一猜想,本文首先将样本分为T年投资效率提升组和未提升组;其次,设置虚拟变量Keepaudit,若企业在T+1年未更换会计师事务所,Keepaudit=1,否则为0;最后,以Keepaudit为被解释变量进行分组回归。结果如表6列(1)、列(2)所示,对于T年投资效率提升的企业而言,共享审计师被续聘的可能性更大,这表明提高被审计单位的续聘可能性是共享审计师充当供应链信息中介的动因之一这可能会引起共享审计损害审计师独立性的担忧。为进一步考察对审计师独立性的影响,我们检验了共享审计对企业被出具持续经营审计意见的影响,结果并不显著。限于篇幅未汇报结果,留存备索。。

(二)经济后果分析

共享审计的相关研究[2122]强调共享审计师的信息传导可能只有利于一方被审计单位。那么,在本文情境下,共享审计师是否会损害客户价值呢?为回答这一问题,本文将进一步检验共享审计提升企业投资效率对客户价值的经济后果。我们分别采用客户T年和T+1年托宾Q值(Ctbg、Fctbq)衡量客户价值。将Ctbq和Fctbq替代模型(2)中的Ineffinv回归,并引入Com与Ineffinv的交乘项。表6第(4)列结果显示,Com系数显著为正,但Com×Ineffinv并不显著。可以看出,企业与客户共享审计在提高自身投资效率的同时不仅不会损害客户当期价值,而且有利于提升客户未来价值。因此,在供应链共享审计中,审计师不会“牺牲”客户利益来“讨好”供应商。该结论与Ton观点一致,即共享审计师可能使两个被审计单位同时受益,而非以牺牲一方为代价使另一方受益[23]。

七、研究结论及政策建议

在全球供应链加速调整的背景下,由于内外部信息壁垒引致供应商企业非效率投资的困境亟待破解。利用2009—2021年中国A股上市公司数据,本文探讨了与客户共享审计对企业投资效率的影响及作用机理。研究发现,相较于未与客户共享审计的企业,与客户聘用同一会计师事务所的企业投资效率较高。与客户共享审计能够优化企业信息环境,降低供求协调成本,进而改善企业投资决策,这不仅佐证了共享审计的“信息效应”和“契约效应”,而且为企业投资决策提供了潜在的可行方案。当企业市场竞争程度较为激烈、客户集中度较高、供应链关联度较弱时,共享审计对企业投资效率的积极影响更强。此外,共享审计师会出于获取续聘机会的动机向供应商传递信息以改善投资效率,同时提升客户价值。上述结论为完善供应链管理和审计市场建设提供了重要的理论依据。

本文提出如下政策建议。首先,对供应商企业而言,在投资决策时除关注客户公开披露信息外,也应考虑共享审计师的信息价值,尤其是市场竞争程度激烈、客户集中度较高或供应链关联度较弱的企业,更应重视共享审计师的赋能效应,通过共享审计与客户建立更高质量的合作关系,从而纾解投资不足或过度投资的困境。其次,对审计师而言,应意识到非鉴证服务在审计市场竞争中的积极作用。尽管提供高质量审计服务是注册会计师的重要执业目标,然而在我国竞争激烈的审计市场环境下,注册会计师可以通过提供管理咨询服务来提高被审计单位投资效率,同时保障审计业务的持续性,避免因低价竞争损害行业环境。再次,共享审计师在充当供应链中介的同时需对客户企业机密信息履行保密义务,提升被审计单位的信任度,以共享推进共赢。最后,对政府而言,应关注到供应链信息共享促进企业投资效率的积极作用。考虑以“供应商-客户共享审计”模式扩展供应链信息交互渠道,强化上下游协同发展,促进企业间生产要素的有序流转和合理配置,保障产业链供应链的安全稳定。

当然,本研究也存在一定的局限性:受上市公司供应链信息披露的影响,本文只能识别在年报中披露前五大客户的企业,故无法避免研究样本的局限性。此外,尽管本文在一定程度上缓解了内生性问题,但仍无法完全解决,未来研究可以考虑结合外生冲击事件或通过大样本调研完善相关研究。

参考文献:

[1]

杨长春,张潇,何明珂.大变局下全球中高端制造供应链重构趋势及我国对策[J].经济管理,2022(5):523.

[2]毛志宏,李燕,金龙,等.客户资产减值与供应商企业投资[J].南开管理评论,2023(1):123.

[3]陈涛琴,李栋栋,洪剑峭.客户盈余质量与供应商投资效率分析——基于A股上市公司的经验研究[J].南开管理评论,2021(3):193203.

[4]王丹,李丹,李欢.客户集中度与企业投资效率[J].会计研究,2020(1):110125.

[5]Chiu T,Kim J,Wang Z.Customers risk factor disclosures and suppliers investment efficiency[J].Contemporary Accounting Research,2019,36(2):773804.

[6]Bauer A M,Henderson D,Lynch D P.Supplier internal control quality and the duration of customer-supplier relationships[J].The Accounting Review,2018,93(3):5982.

[7]Chiu P-C,Jiu L,Yu P-H.How do suppliers benefit from customers voluntary disclosure?The effect of customers earnings guidance on upstream firms investment efficiency[J].Journal of Accounting and Public Policy,2022,41(1):106880.

[8]Chen C,Kim J,Wei M,et al.Linguistic information quality in customers forward-looking disclosures and suppliersinvestment decisions[J].Contemporary Accounting Research,2019,36(3):17511783.

[9]Cai C,Zheng Q,Zhu L.The effect of shared auditors in the supply chain on cost Stickiness[J].China Journal of Accounting Research,2019,12(4):337355.

[10]Dhaliwal D S,Shenoy J,Williams R.Common auditors and relationship-specific investment in supplier-customer relationships[R].SSRN Electronic Journal,2017.

[11]Luo S,Nagarajan N J.Information complementarities and supply chain analysts[J].The Accounting Review,2015,90(5):19952029.

[12]杨清香,姚静怡,张晋.与客户共享审计师能降低公司的财务重述吗?——来自中国上市公司的经验证据[J].会计研究,2015(6):7279+97.

[13]许汉友,徐子静.共享审计可以提高审计效率吗[J].会计之友,2023(13):116124.

[14]马晨,谷思琪,陈怡欣.与供应商和客户共享审计能提升审计质量吗?——基于横向和纵向共享程度的分析[J].审计与经济研究,2023(6):1223.

[15]胡志颖,童梦露,刘桐桐.与客户共享审计师会影响供应商的关系专用性投资吗?[J].管理评论,2022(2):291302.

[16]郑倩雯,朱磊.与客户共享审计师能够提升企业的存货管理效率吗[J].当代财经,2021(8):126136.

[17]Bae G S,Choi S U,Dhaliwal D S,et al.Auditors and client investment efficiency[J].The Accounting Review,2017,92(2):1940.

[18]Kang J K,Lennox C,Pandey V.Client concerns about information spillovers from sharing audit partners[J].Journal of Accounting and Economics,2022,73(1):101434.

[19]Bills K L,Cobabe M,Pittman J,et al.To share or not to share:The importance of peer firm similarity to auditor choice[J].Accounting,Organizations and Society,2020,83(1):101115.

[20]Ferracuti E,Stubben S R.The role of financial reporting in resolving uncertainty about corporate investment opportunities[J].Journal of Accounting and Economics,2019,68(2/3):101248.

[21]Dhaliwal D S,Lamoreaux P T,Litov L P,et al.Shared auditors in mergers and acquisitions[J].Journal of Accounting and Economics,2016,61(1):4976.

[22]Fung S Y K,Jiang L,Pittman J,et al.Auditor-client reciprocity:Evidence from forecast-issuing brokerage houses and forecasted companies sharing the same auditor[J].Contemporary Accounting Research,2023,40(3):18231855.

[23]Ton K.Do Shared auditors improve audit quality?Evidence from banking relationships[J].The Accounting Review,2023,98(1):423451.

[24]Lee H L,Padmanabhan V,Whang S.Information distortion in a supply chain:The bullwhip effect[J].Management science,1997,43(4):546558.

[25]Li C,Li N,Zhang F.Using economic links between firms to detect accounting fraud[J].The Accounting Review,2023,98(1):399421.

[26]Roychowdhury S,Shroff N,Verdi R S.The effects of financial reporting and disclosure on corporate investment:A review[J].Journal of Accounting and Economics,2019,68(2/3):101246.

[27]Francis J R,Wang W.Common auditors and private bank loans[J].Contemporary Accounting Research,2021,38(1):793832.

[28]巫强,姚雨秀.企业数字化转型与供应链配置:集中化还是多元化[J].中国工业经济,2023(8):99117.

[29]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159189.

[30]Biddle G C,Hilary G,Verdi R S.How does financial reporting quality relate to investment efficiency?[J].Journal of Accounting and Economics,2009,48(2/3):112131.

[31]Cen L,Chen F,Hou Y,et al.Strategic disclosures of litigation loss contingencies when customer-supplier relationships are at risk[J].The Accounting Review,2018,93(2):137159.

[32]郭春.大客户兼供应商与企业融资约束[J].审计与经济研究,2023(4):6373.

[责任编辑:刘 茜]

Can Sharing Audit with Customers Improve Investment Efficiency?

LI Xusi, MA Chen, ZHANG Rui

(School of Economics and Management, Northwest University, Xian 710127, China)

Abstract: Improving the information environment to alleviate firm inefficient investment is the key to ensuring the security and stability of the industrial and supply chains. Based on the perspective of shared audit, this paper uses the data of the Chinese A-share listed firms from 2009 to 2021 to test the effect of sharing audit with customers on firm investment efficiency. The result shows that sharing audit with customers can improve firms investment efficiency, optimizing the information environment and reducing the supply-demand matching costs are the main paths. The cross-sectional tests show that the positive effect of sharing audit on investment efficiency is more significant in highly competitive market, high customer concentration and weak supply chain linkages. In addition, gaining renewal opportunities is the motivation for shared auditors to be information intermediaries, and sharing audit not only improves corporate investment efficiency, but also promotes customer value. This conclusion enriches the research on sharing audit enabling supply chain governance, and provides a beneficial reference for suppliers to improve their investment decisions.

Key Words: supply chain; sharing audit; information sharing; investment efficiency; audit opinion; audit quality; audit fees