数字化转型对涉农企业绩效的影响

2024-07-01黄丽文

摘 要:目前,我国正在推动数字技术提升与数字化转型建设。本文以84家涉农企业A股上市公司2011—2020年净资产收益率、数字化转型程度、企业规模、盈利增长率、资产负债率等相关数据为样本,探讨数字化转型对涉农企业绩效的影响。通过回归分析验证了数字化转型对涉农企业绩效的正向影响。

关键词:涉农企业;数字化转型;企业绩效

一、引言

随着数字化时代的到来,更多企业开始着眼于数字化发展以提升企业绩效与竞争能力。从2022埃森哲中国企业数字化转型指数看,未来1—2年内中国企业计划加大数字化投资力度近60%,国内领军企业从数字化投资中获稳健绩效,相较于2016年,企业综合绩效提升11%。

但在转型中,涉农企业面临许多挑战和机遇。一方面,涉农企业需要面对数字化信息技术的更新迭代和产业成本投入的压力。另一方面,数字化转型又为涉农企业带来广阔的发展空间,促进乡村产业振兴。于是数字化转型对涉农企业绩效的影响成了值得探讨的问题。

纵观国内外文献,对涉农企业的绩效研究涵盖了多个方面,但对涉农企业数字化能力及其实证的研究较少。为更好地了解涉农企业绩效的评估方法,并通过数字化转型对涉农企业绩效影响的研究,为涉农企业发展提供理论指导和实践经验。因此,本文以涉农企业为研究对象,采用实证研究方法,探讨数字化转型对涉农企业绩效的影响,借此为深入数字化转型研究,探索数字化转型机制提供参考,同时促进农村经济发展。

二、文献回顾与理论假说

随着数字技术的发展,数字化转型的研究也备受关注。杨蕙馨与孙芹(2023)通过对76篇独立研究中111个效应值进行分析,研究数字技术与服务化对制造业企业绩效的影响。采用元分析方法,进行异质性检验,结果与假设一致,证明数字化正通过各种方式成为企业响应市场需求,提升竞争力的重要途径。

1.涉农企业绩效影响因素研究

卫芝红(2022)等研究了涉农企业社会责任与财务绩效的关系,选择2014—2019年75家涉农上市公司416个观测值为研究对象,建立线性回归模型,进行回归分析及稳健性检验。经过检验回归结果与原结果一致,认为涉农企业绩效受多方面影响。周国光(2001)等认为企业绩效包括盈利水平、偿债能力等多个维度。Corevnen(2020)指出企业绩效是衡量企业行为变化导致结果的重要指标之一,数字服务化对企业绩效也必然产生影响。

2.数字化转型影响涉农企业绩效的机理

李晓阳(2023)等研究了数字化转型对涉农企业经营绩效提升的传导机制,通过分析126家涉农企业上市公司的A股数据,建立双固定效应模型并且进行回归分析与稳健性检验,回归结果证明了数字化转型对涉农企业经营绩效有持续正向的促进作用。孙立新(2022)等认为农业技术创新重要性增强,促进科技创新是促进农业高质量发展的前提。李民(2022)等的研究中提到数字化转型已成为促进传统动能提升和新动能壮大的重要途径,促进了涉农企业竞争力的提升。基于企业转型理论,数字化时代的到来使得很多企业开始进行数字化转型。赵文(2021)等基于价值创造“三重底线”将企业绩效划分为财务、环境和社会绩效。而环境与社会绩效涉及多方面的指标,会出现数据准确性低,指标不统一,成本高等问题,而财务绩效作为反映企业能实现其财务目标的重要表现,具有直观可见、比较性与操作性较强等优点。因此,本文选取财务绩效作为企业绩效的主要测量指标。

综上所述,提出本文的研究假说:数字化转型与涉农企业绩效正相关。

三、模型选择与数据说明

1.模型选择

借鉴蒋雯等的研究,结合上述研究假设与实际数据设计以下模型,对数字化转型对涉农企业绩效的影响进行实证研究:

ROEt=β0+β1*DTt+β2*SIZEt+β3*GROWTHt+β4*LEVt(1)

在式(1) 中,ROE为净资产收益率,是净利润与净资产的比值;DT为数字化转型程度;SIZE为企业规模,是期末总资产的自然对数;GROWTH为盈利增长率,是当期净利润同比上一期的增长幅度;LEV为资产负债率,是期末负债总额与资产总额的比值。t为时间,β0为常数,β1为净资产收益率与数字化转型程度的系数,β2为净资产收益率与企业规模的系数,β3为净资产收益率与盈利增长率的系数,β4为净资产收益率与资产负债率的系数。由于本研究数据的自变量量纲和单位均有所不同,因此本文选择将数字化转型程度与公司规模取对数处理,更好反映自变量的变化对因变量的影响程度。

(1) 被解释变量

本文选择净资产收益率(ROE)来衡量涉农企业绩效。主要原因为净资产收益率是反映企业在盈利能力和资产利用等方面的综合表现,有助于进行全方面评估。同时,净资产收益率有助于投资者进行投资决策。

(2) 解释变量

参考吴非(2021)等的研究,本文选取CSMAR中《中国上市公司数字化研究转型数据库》,选择其中的企业数字化转型指数统计表中的数字化转型指数(DT)衡量数字化转型程度。

(3) 控制变量

参考数字化转型影响企业绩效的相关文献本文选取企业规模(SIZE)、盈利增长率(GROWTH)、资产负债率(LEV)作为控制变量。

变量定义如表1所示。

2.数据来源与描述性分析

(1) 数据收集方法

本文依据华西证券农林牧渔行业上市公司股票,选取2011—2020年数据。并对数据做以下处理:①剔除在样本期间退市(ST、ST*类),或上市数据不满两年的企业;②相关变量取对数处理;③存在缺失值的数据在运行程序时成列排除数据。最终获得84家涉农企业A股上市公司的5015个企业年观测值。

为获得有效及可靠的数据,本文数字化转型指标信息与涉农企业上市公司财务信息主要来自国泰安数据库、公司官网,并对数据进行手动整理。

(2) 描述性统计

由主要变量描述性统计表(表2)可得:ROE的平均值为0.05,标准差为0.137,平均值与标准差较小,说明其自有资本收获利益的能力一般。DT的最小值与最大值相差较小,平均值较大,标准差为0.179,波动较小,说明数字化转型程度总体不低且正在不断提高。SIZE均值为3.08,与最大值相差较小,且标准差较小,说明涉农企业总体规模较大。GROWTH最大值为4,平均值较小,说明企业普遍成长速度不理想。LEV的平均值、最大值与标准差均较低,说明上述涉农企业的现金流较理想,偿债能力较强,经营稳健。

(3) 相关性检验

对所选数据进行皮尔逊相关性分析以及双尾检验,得到相关性检验表(表3)。由表可知:ROE与DT之间的相关性为0.093*,显著性为0.017,表明两者之间在0.05级别相关性显著。ROE与SIZE之间的相关性为0.249**,说明两者之间在0.01级别相关性显著。GROWTH与ROE之间相关性为0.189**,表明两者之间在0.01级别时具有显著的相关性。LEV与ROE两个变量间的相关性为-0.281**,说明两者在0.01级别时相关性显著。被解释变量与解释变量之间的相关性均处于-1至1之间,自变量与因变量之间具有线性相关性。

四、实证检验与分析

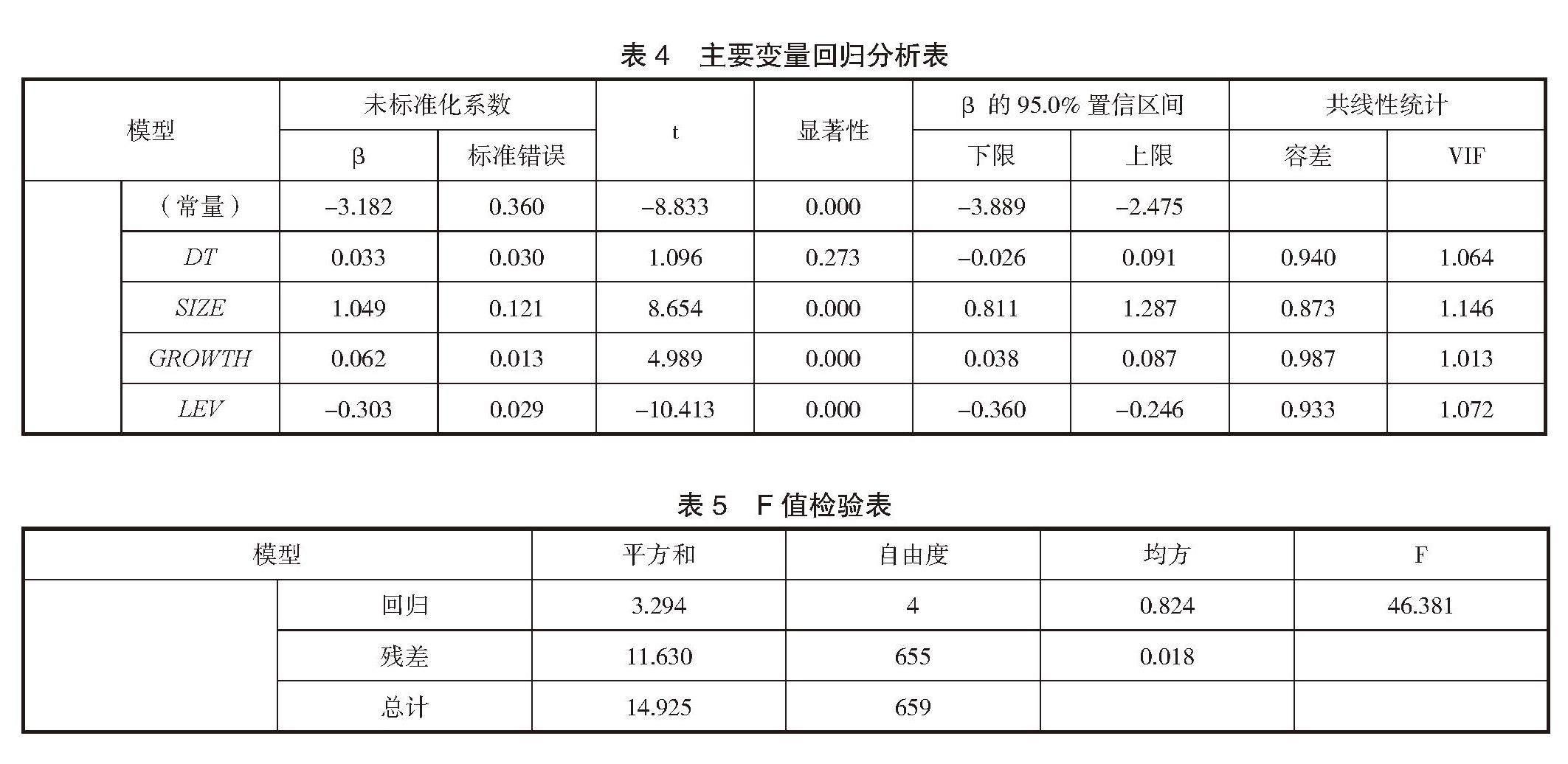

由主要变量回归分析表(表4)可知:共线性统计时,VIF值均小于5,因此回归模型不存在共线性问题,在5%的显著性下,DT与涉农企业绩效之间的t值为1.096,显著性为0.273,说明DT与涉农企业绩效之间有较为显著的相关性。DT与涉农企业绩效之间的β值为0.033,在95%的置信区间内,DT与涉农企业绩效之间正相关。回归统计结果验证了假设的正确性。同理,分析控制变量可以得出:SIZE与绩效之间的β值为1.049,说明在0.05的显著性下,公司规模的大小与涉农企业之间正相关。GROWTH与ROE之间的β值为0.062,表明在0.05的显著性下,GROWTH与ROE正相关。而LEV与涉农企业绩效之间的β值为-0.303,说明在5%的显著性水平下,LEV与绩效之间负相关,但负相关值较小。

由F值检验表(表5)可得:在0.05的显著性水平下,自由度为4,各解释变量对被解释变量有较显著的线性关系。

五、结论与政策建议

数字化转型程度与涉农企业绩效之间正相关。说明随着企业数字化转型程度的提高,其企业绩效也会不断提高。主要原因在于在控制变量的作用下,数字化转型可以促进财务绩效的提升。涉农企业也可以在数字化转型的基础上,通过扩大公司规模,优化产业链以提高总资产净利润率,促进盈利增长,加强总体竞争力。

由于涉农企业绩效研究相关体系建设尚不完善,本文也有一定的局限性,涉农企业绩效指标单一,对数字化程度指标界定简单等。同时本文通过数字化转型对涉农企业绩效的研究,促进了涉农企业数字化创新市场与农业可持续发展体系的建设,企业可以通过促进数字化转型,重视数字化技术的应用与实施,数字化创新人才的培养来提高企业各方面绩效。未来可以通过对数字化转型对涉农企业绩效的影响机制进行研究,探讨数字化中不同方面的程度对涉农企业生产,创新,环境,经营等方面的影响,以及影响数字化程度对涉农企业绩效正相关的中介因素的探讨,进一步研究数字化转型对涉农企业绩效提升的内在途径。

参考文献:

[1]杨蕙馨,孙芹.数字技术与服务化对制造业企业绩效的影响研究[J].经济与管理评论,2023,39(3):116-129.

[2]卫芝红,陆新文,胡翠萍.涉农企业社会责任与财务绩效的实证研究——基于研发投入的中介作用[J].长春理工大学学报(社会科学版),2022,35(5):139-144.

[3]周国光,李祥义,王楠,等.长安大学会计系列教材财务管理学(修订版)[M].西安:西北大学出版社,2001.

[4]Coreynen W,Matthyssens P,Vanderstraeten J,et al.Unravelling the Internal and External Drivers of Digital Servitization:A dynamic Capabilities and Contingency Perspective on Firm Strategy[J].Industrial Marketing Management,2020,89:265-277.

[5]李晓阳,易鑫,郭鑫,等.数字化转型赋能涉农企业经营绩效提升的传导机制研究——基于双固定效应模型的实证[J].农业技术经济,2024(1):96-110.

[6]孙立新,王晓君,金晔,等.中国涉农企业科技创新能力演变及提升路径——来自上市涉农企业的经验证据[J].农业经济问题,2022(12):4-18.

[7]李民,戴永务.数字化转型对涉农企业竞争力的影响——基于企业异质性视角[J].北京航空航天大学学报(社会科学版),2024,37(3):79-88.

[8]VENKATRAMAN N,RAMANUJAM V.战略研究中企业绩效的度量:方法比较[J].管理学院评论,1986,11(4): 801-814.

[9]蒋雯,付哲,王兰.数字化转型与军工企业绩效——作用机理与经验证据[J].工业技术经济,2023,42(7):58-67.

[10]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+10.

[11]肖静,曾萍,任鸽.数字化转型、吸收能力与制造企业双重绩效——地区数字化水平的调节作用[J].研究与发展管理,2023,35(2):129-143.

[12]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

作者简介:黄丽文(2003— ),女,瑶族,湖南永州人,湖南农业大学,本科在读,研究方向:农林经济管理。