基于用途与级别的集体建设用地入市增值收益分配研究

2024-06-25袁晨光王令超宋艳华王自威王磊

袁晨光 王令超 宋艳华 王自威 王磊

收稿日期:2022-03-07

基金项目:河南省软科学研究计划项目(242400410573);河南省科学院科技智库研究项目(240701008);河南省科学院基本科研业务费项目(210601043)

作者简介:袁晨光(1993-),男,河南驻马店人,助理研究员,硕士,主要从事土地利用评价研究,(电话)15939661600(电子信箱)736509535@qq.com。

袁晨光,王令超,宋艳华,等. 基于用途与级别的集体建设用地入市增值收益分配研究[J]. 湖北农业科学,2024,63(5):229-235.

摘要:将影响集体建设用地入市增值收益的因素分为外部因素和内在因素,其中外部影响因素分为政府影响因素和集体影响因素,政府影响因素反映政府对增值收益的贡献,集体影响因素和内在因素共同反映集体对增值收益的贡献。以集体建设用地、农用地基准地价评估的过程数据为基础,计算影响因素分值,建立增值收益与影响因素的回归模型,依据政府、集体对增值收益的贡献,测算分用途、分级别的分配比例。结果表明,不同级别增值收益分配比例有较大差异,政府分配比例随级别的降低而减少,集体分配比例则随级别的降低而增加,每降低一个级别商业服务业用地、工矿仓储业用地,政府分配比例平均分别减少2.66%、2.34%,集体分配比例则平均分别增加2.66%、2.34%;政府在商业服务业用地增值收益中的平均分配比例为31.58%,远高于在工矿仓储业用地增值收益中23.68%的平均分配比例。

关键词:集体建设用地;增值收益;分配比例;影响因素;用途;级别

中图分类号:F321.1 文献标识码:A

文章编号:0439-8114(2024)05-0229-07

DOI:10.14088/j.cnki.issn0439-8114.2024.05.039 开放科学(资源服务)标识码(OSID):

Research on value-added income distribution of collective construction land entering the market based on land use and classification

YUAN Chen-guang,WANG Ling-chao,SONG Yan-hua,WANG Zi-wei,WANG Lei

(Institute of Geographical Sciences,Henan Academy of Sciences,Zhengzhou 450052,China)

Abstract: The factors affecting value-added income of collective construction land entering the market were divided into external factors and internal factors. The external factors were divided into government influence factors and collective influence factors, and the government influence factor reflected the governments contribution to value-added income. Collective influence factors and internal factors reflected collective contribution to value-added income. Based on the process data of collective construction land and agricultural land benchmark land price evaluation, the influence factor score was calculated and the regression model of value-added income and influencing factors was established. According to the contribution of government and collective to value-added income, the proportion of allocation by land use and classification was calculated. The results showed that there were great differences in the distribution proportion of value-added income at different levels, the proportion of government allocation decreased with the decrease of class, and the proportion of collective allocation increased with the decrease of class. For each decrease in the class level, the proportion of government allocation of the commercial service land, the industrial, mining and storage land would decrease by 2.66% and 2.34% respectively, and the proportion of collective distribution increased by 2.66% and 2.34% respectively. For the commercial service land, the average distribution proportion of government in the value-added income was 31.58%, which was significantly higher than 23.68% in the industrial, mining and storage land.

Key words: collective construction land;value-added income;allocation proportion; influencing factors;use;classification

增值收益分配是影响集体经营性建设用地入市的重要因素,公平合理的土地增值收益分配机制对于经济社会发展和保障农民土地财产权益具有重要意义[1-3]。财税[2016]41号文规定“农村集体经营性建设用地入市或再转让须征收20%~50%的土地增值收益调节金”,要求“试点县综合考虑土地增值收益情况,按照土地征收转用与农村集体经营性建设用地入市取得的土地增值收益在国家和集体之间分享比例大体平衡以及保障农民利益等原则,考虑土地用途、土地等级、交易方式等因素,确定调节金征收比例”,该文件确定了集体经营性建设用地入市增值收益在政府和集体(含集体组织成员份额)间分配比例区间及分配的基本原则。目前,各试点县多以入市成交价为基数收取调节金,政府和集体分配比例在空间上大体分为两种形式,第一种是县内统一按一个比例分配,采用这一方式的有文昌市、晋江市、海城市、高陵区等,长垣市工矿仓储业也采用全市统一比例,政府分配比例最高的是海城市,商服业为40%、工矿仓储业为30%,商服业最低的是文昌市,为20%,工矿仓储业最低的是文昌市和长垣市,均为5%。第二种是在县内分区域设定分配比例,按乡镇规划区内和规划区外设定分配比例的较多,采用这一分配方式的有金寨县、平罗县、德清县等,长垣市商服业形式上采用级别合并的方式确定区域调节金比例,但由于合并后的区域与规划区基本重合,其本质上也是以规划线为界线划分区域。规划区内商服业用地政府分配比例最高的为德清县48%,最低的为长垣市30%,工矿仓储业地政府分配比例最高的为平罗县30%,最低的为金寨县20%;规划区外商服业用地政府分配比例最高的为金寨县35%,最低的为长垣市15%,工矿仓储业地政府分配比例最高的为平罗县20%,最低的为金寨县16%[4,5]。这两种空间表现形式均存在不合理之处,全县统一按一个比例进行入市收益分配,无法体现不同区域政府和集体对入市收益的贡献;以规划线为界线划分区域,在一定程度上体现了政府对入市收益的影响,但忽视了集体对入市收益的影响,不能全面反映入市收益各影响因素的贡献,且易造成规划区边界两侧分配比例相差过大。

已有研究文献中,对政府在集体经营性建设用地入市中的角色和政府参与分配的依据研究较多[6-24],也有学者对入市增值收益分配的制度设计优化进行研究[25-27],对入市增值收益分配计算方法的研究较少,有学者从博弈论的视角进行入市增值收益分配计算[28-30],也有学者基于Shapley值进行入市收益分配研究[31],这些方法均是将行政区域作为一个整体进行计算,且未显化政府、集体各自对增值收益的贡献,尚未见分用途、分级别测算入市增值收益分配的研究。由于不同区位入市增值收益差别较大,不同区位政府、集体对增值收益的影响也不相同,将行政区域作为一个整体按同一比例分配入市增值收益或按比例收取调节金的方式,会导致不同区位的土地增值收益分配难以实现平衡[32]。影响测算方法研究的难点在于将政府、集体对入市增值收益的贡献或影响科学地量化,进而以此为依据计算入市增值收益分配比例。因而,无论是对增值收益分配理论的完善,还是具体实践的需求,都需要对增值收益分配测算方法进行深入研究,本研究以集体建设用地基准地价评估的过程数据为基础,量化政府、集体对入市增值收益的影响,探索建立一个分用途、分级别、能够体现贡献与公平、依据充分、公平合理、易于操作的测算入市收益在政府与集体(集体和集体组织成员)间分配比例的方法。

1 数据来源

长垣县2019年9月撤县设市,位于豫东北地区,南邻黄河,土地面积103 824.76 hm2,其中国有建设用地5 085.64 hm2,集体建设用地15 506.36 hm2。在集体建设用地中商业服务业用地249.74 hm2,占集体建设用地的1.61%,工矿仓储用地1 587.42 hm2,占集体建设用地的10.24%,2020年总人口110万人。

长垣市是中国第一批经营性集体建设用地入市试点县,分别于2015年和2020年进行了两轮集体建设用地基准地价评估。目前已完成集体经营性建设用地入市153宗,其中商业服务业用地28宗,工矿仓储业用地125宗。本研究以长垣县2020年集体建设用地商业服务业、工矿仓储业基准地价评估数据和征地区片综合地价为基本依据,研究建立分用途、分级别集体经营性建设用地入市增值收益中政府与集体分配比例计算方法。

2 集体建设用地入市增值收益分配测算思路

2.1 集体建设用地入市增值收益的形成

土地价格受内外两个方面因素的影响。影响土地增值的外部因素为中心城市影响程度、交通便利程度、土地所在区域社会经济发展水平、环境条件等,由于这些外部因素的差异,使增值收益在空间上表现出较大差异,其内涵与级差地租近似,其中中心城市影响程度、交通便利程度、基础设施完善度等宏观因素是政府长期投入开发形成的,体现了政府对增值收益的贡献;土地所在区域社会经济发展水平、宗地条件等微观因素主要是村民集体组织经济活动的结果,体现了村民集体组织对增值收益的贡献,因而,外部因素形成的增值收益应由政府和集体共同分配。影响土地价格的内在因素为其稀缺性和不可替代性即集体土地使用权,由于外部影响因素基于具体的土地使用权产生增值收益,所以,集体土地使用权应作为影响增值收益的重要因素予以考虑,其产生的增值收益为集体土地入市时集体应获得的最低收益,大体与绝对地租相当。建立样点增值收益与政府影响因素分值、集体影响因素分值、使用权分值的回归模型,以模型为基础测算政府与集体的分配比例。这一思路充分考虑了影响增值收益的各种因素,测算结果具有科学性、合理性和公平性,难点在于如何建立科学的因素体系并将影响因素量化。

2.2 集体建设用地入市增值收益影响因素体系

2.2.1 外部影响因素体系及权重确定

1)外部影响因素体系确定。

集体建设用地基准地价评估的技术路线为先定级,然后在级别的基础上评估基准地价。土地级别反映了区域内集体建设用地质量的相对优劣程度,也反映了集体建设用地价格在空间上的变化规律,定级因素体系以宏观因素为主兼顾部分微观因素;宗地地价修正因素体系的作用是将基准地价修正为宗地地价,其包含部分定级因素,并增加了一些微观因素。因而,可将定级因素和宗地地价修正因素进行综合、取舍,建立影响集体建设用地入市增值收益的外部因素体系。

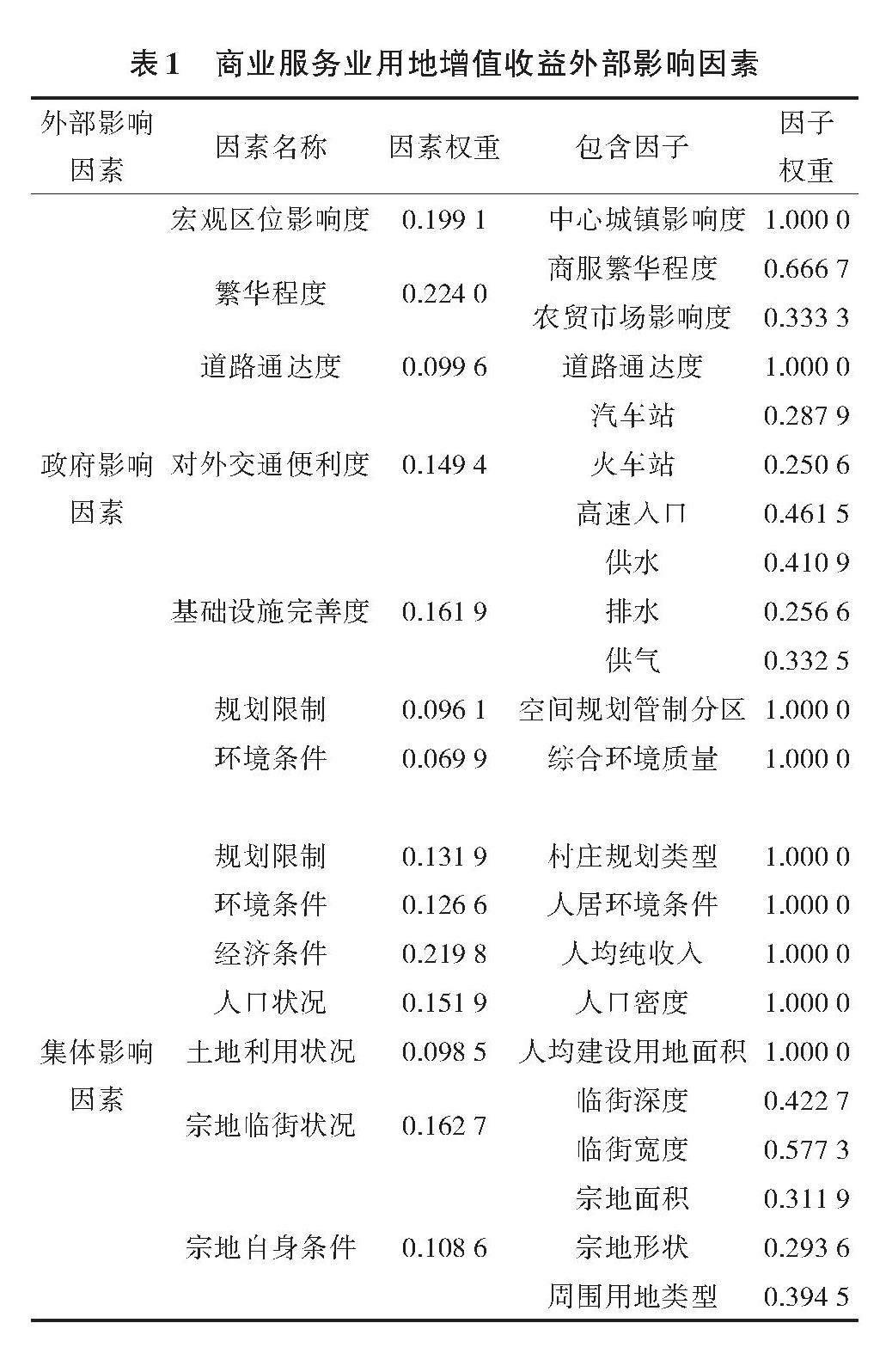

商业服务业用地外部影响因素体系(表1)。在商业服务业定级因素中区位条件、繁华程度、交通条件、基础设施状况、规划因素中的空间规划管制分区及环境条件中的综合环境质量是在政府主导下形成的,体现了政府的贡献;社会经济因素、土地利用条件、规划因素中的村庄规划类型、环境条件中的人居环境质量主要是村民及集体组织实施完成的,体现了村民集体组织的贡献。在定级因素因子体系与宗地地价修正因素体系中,宗地地价修正因素体系中的区域因素和个别因素中的临街道路等级、规划限制条件与定级因素中的同类因素内涵相同,空间上的优劣对比关系也基本相同,故可以与定级因素体系中的同类因素合并考虑;增加宗地利用条件因素,将定级因素体系没有考虑的个别因素中的周围用地类型、临街状况、宗地面积、宗地形状并入宗地利用条件因素中,由于个别因素反映的是宗地的微观状况,故应视为集体影响因素。

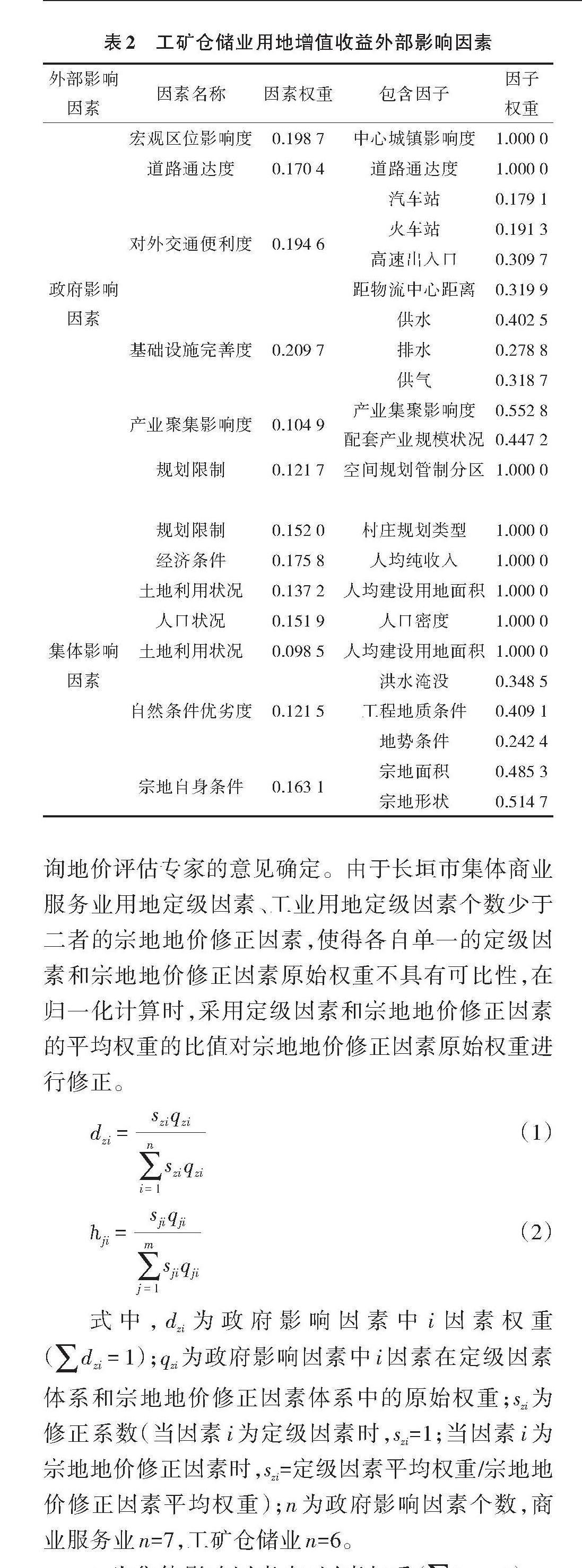

工矿仓储业用地外部影响因素体系(表2)。在工矿仓储业定级因素中宏观区位因素、交通条件、基础设施状况、产业聚集影响度、规划因素中的空间规划管制分区是在政府主导下形成的,体现了政府的贡献;社会经济因素、土地利用条件、规划因素中的村庄规划类型主要由村民集体组织实施完成,环境条件洪水淹没、工程地质条件是由宗地所处位置决定,也应视为村民集体组织的影响。宗地地价修正因素体系的区域因素中,除距物流中心距离、配套产业规模状况外,其他因子在分选定级因素时已经考虑(产业联系紧密状况包含在产业聚集影响度),故不再重复考虑,将距物流中心距离并入对外交通便利度、配套产业规模状况并入产业聚集影响度进行计算;反映宗地微观状况的个别因素中宗地临路状况(为临道路等级,定级因素道路通达度已显示其影响)、规划限制条件在定级因素的分选中也已经考虑,将地势条件并入自然条件优劣度,增加宗地自身条件并作为集体影响因素,将宗地面积、宗地形状并入宗地自身条件进行计算。

2)影响因素权重确定。

以政府影响因素、集体影响因素中的因素在定级因素因子体系和宗地地价修正因素体系中的原始权重为基础,其中规划限制因素和环境条件因素按其包含的因子权重进行拆分,采用归一化计算并咨询地价评估专家的意见确定。由于长垣市集体商业服务业用地定级因素、工业用地定级因素个数少于二者的宗地地价修正因素,使得各自单一的定级因素和宗地地价修正因素原始权重不具有可比性,在归一化计算时,采用定级因素和宗地地价修正因素的平均权重的比值对宗地地价修正因素原始权重进行修正。

[dzi=sziqzii=1nsziqzi] (1)

[?ji=sjiqjij=1msjiqji] (2)

式中,dzi为政府影响因素中i因素权重([dzi=1]);qzi为政府影响因素中i因素在定级因素体系和宗地地价修正因素体系中的原始权重;szi为修正系数(当因素i为定级因素时,szi=1;当因素i为宗地地价修正因素时,szi=定级因素平均权重/宗地地价修正因素平均权重);n为政府影响因素个数,商业服务业n=7,工矿仓储业n=6。

hji为集体影响因素中i因素权重([?ji=1]);qji为集体影响因素中i因素在定级因素体系和宗地地价修正因素体系中的原始权重;sji为修正系数(当因素i为定级因素时,sji=1;当因素i为宗地地价修正因素时,sji=定级因素平均权重/宗地地价修正因素平均权重);m为集体影响因素个数,商业服务业m=7,工矿仓储业m=5。

2.2.2 内在影响因素确定 由于影响集体建设用地入市增值收益的外部因素并不是以绝对价值存在,而是表现为反映土地质量差异的相对值,故内在影响因素也可以采用相对数值来表示,而不必纠结于使用权的具体价值。集体农用地承包经营权基准地价在集体建设用地地价评估中一般作为成本中的土地取得费使用,是取得集体建设用地使用权时的投入,农用地转为集体建设用地时的增值可以看作是投入的基本收益,因而将农用地基准地价修正到集体建设用地使用年期,再采用集体建设用地基准地价评估时农用地转为集体建设用地的增值率8%,作为集体建设用地入市时集体应获得的最低收益,用其在空间上的相对差异表示集体建设用地使用权对增值收益贡献的空间差异。

2.3 集体建设用地入市增值收益影响因素分值的获取与计算

2.3.1 外部影响因素分值获取与计算 若影响因素为定级因素,则直接采用集体建设用地基准地价评估数据库中定级因素分值;若影响因素为宗地地价修正因素,则按其修正规则中该因素的分级确定,长垣市宗地地价修正体系将各修正因素划分为优、较优、一般、较劣、劣5级,根据样点修正因素的实际情况确定其分级,对优、较优、一般、较劣、劣各级分别赋值100、70、40、20、0。采用加权求和计算政府影响因素、集体影响因素总分值。

1)政府影响因素总分值。

[Zi=j=1nfijdij] (3)

式中,Zi为i样点政府影响因素总分值;fij为i样点政府影响因素中j因素分值;dij为i样点政府影响因素中j因素权重;n为政府影响因素个数,商业服务业n=7,工矿仓储业n=6。

2)集体影响因素总分值。

[Ti=j=1mgij?ij] (4)

式中,Ti为i样点集体影响因素总分值;gij为i样点集体影响因素中j因素分值;hij为i样点集体影响因素中j因素权重;m为集体影响因素个数,商业服务业m=7,工矿仓储业m=5。

2.3.2 内在影响因素分值计算 以行政村为单元,按各类农用地面积和基准地价加权计算行政村综合农用地基准地价,修正后作为样点的取得费,没有综合农用地基准地价的行政村采用相邻行政村综合农用地基准地价,采用式(5)计算样点内在因素分值。

[Qi=100×pi-pminpmax-pmin] (5)

式中,Qi为i样点集体土地使用权分值;pi为i样点所在行政村综合农用地基准地价;pmax为行政村综合农用地基准地价最大值;pmin为行政村综合农用地基准地价最小值。

2.3.3 集体建设用地入市增值收益计算 样点增值收益按式(6)计算。

[Yi=ti-bi] (6)

式中,Yi为i样点增值收益;ti为i样点地价;bi为i样点地价成本。

样点地价ti为i宗地入市成交价,bi为i宗地入市地价成本,采用长垣市集体建设用地基准地价评估中的标准和方法计算。地价成本包括土地取得费、税费、土地开发费、投资利息、投资利润、其他成本等,其中土地开发费用为城镇规划区内按“五通一平”计算,其他区域按“三通一平”计算。

2.3.4 建立集体建设用地入市增值收益与影响因素回归模型 为清晰反映各因素的影响程度,建立集体建设用地入市增值收益与影响因素的多元线性回归模型:

[Yi=aZi+bTi+cQi+d] (7)

式中,Yi为i样点增值收益;Zi、Ti、Qi同上;a、b、c为回归系数,分别表示i样点政府影响因素总分值、集体影响因素总分值、集体土地使用权分值每变化1分增值收益的变化情况;d为常数项。

2.3.5 各级别集体建设用地入市增值收益分配比例计算

1)计算各级别政府影响因素总分值、集体影响因素总分值、集体土地使用权分值的平均值。

若影响因素为定级因素,则从基准地价数据库中提取级别图斑因素分值,若影响因素为宗地地价修正因素,则按修正因素分级确定分值。采用面积加权方式计算各级别政府影响因素总分值、集体影响因素总分值;将集体建设用地级别与各类农用地级别叠加,进行年期和增值修正后,按面积和地价加权计算集体建设用地级别综合农用地基准地价,计算集体土地使用权级别分值的平均值。

[Zj=1Sjk=1nZjkSjk] (8)

[Tj=1Sjk=1nTjkSjk] (9)

[Qj=100×ej-pminpmax-pmin] (10)

式中,Zj、Tj、Qj分别为j级别政府影响因素分值、集体影响因素分值、集体土地使用权分值的平均值;Zjk、Tjk分别为j级别k图斑政府影响因素分值、集体影响因素分值;ej为j级别集体土地使用权分值;Sjk为j级别k图斑面积;Sj为j级别图斑总面积;k为j级别图斑数;pmax、pmin同上。

2)计算各级别集体建设用地入市增值收益分配比例。

将级别影响因素总分值代入式(7)得到式(11)。

[Yj=aZj+bTj+cQj+d] (11)

式中,Yj为j级别平均增值收益;aZj为政府对级别增值收益的直接贡献,为政府所得部分;bTj和cQj为集体对级别增值收益的直接贡献,为集体所得部分;常数项d是aZj、bTj和cQj共同作用的结果,为政府和集体对级别收益的间接贡献,应由政府和集体按贡献分摊。j级别政府和集体的增值收益分配比例采用以下方法计算。

[Bj=aZj+aZjaZj+bTj+cQjdYj×100%] (12)

[Lj=bTj+cQj+bTj+cQjaZj+bTj+cQjdYj×100%]=100%-[Bj] (13)

式中,Bj为j级别增值收益政府分配百分比;Lj为j级别增值收益集体分配百分比。

3 结果与分析

3.1 建立模型

计算长垣市商业服务业和工矿仓储业入市样点政府、集体影响因素、内在因素分值,建立入市样点增值收益与影响因素关系回归模型。

[Ysi=4.137 2Zsi+3.668 1Tsi+2.915 8Qsi-183.128 1]

(14)

R2=0.851 9

[Ygi=0.294 9Zgi+0.287 7Tgi+0.437 7Qgi-16.912 1]

(15)

R2=0.812 6

式中,Ysi、Zsi、Tsi、Qsi分别为商业服务业用地i样点增值收益、政府影响因素分值、集体影响因素分值、使用权分值;Ygi、Zgi、Tgi、Qgi分别为工矿仓储业用地i样点增值收益、政府影响因素分值、集体影响因素分值、使用权分值。

3.2 模型分析

同一模型的a、b、c 3个回归系数反映了政府、集体、使用权影响因素每变化1个分值增值收益的变化情况,从2个模型来看,在外部影响因素中政府影响因素每变化1个分值对增值收益的影响大于集体影响因素;由于外部因素尤其是宏观区位影响度、商服繁华程度、对外交通便利度等因素对商业服务业的收益起着决定性的影响,因此在商业服务业回归模型中,回归系数之间存在a>b>c的对比关系;而工矿仓储业对外部因素的要求较低,直接投入是收益的决定因素,因此,回归系数c较大。同时,由于工矿仓储业入市增值收益远小于商业服务业,使得工矿仓储业a、b、c 3个回归系数远小于商业服务业。2个模型均通过了显著性检验,表明均可用于集体经营性土地入市增值收益政府和集体分配比例计算。

3.3 分配比例计算

采用图斑面积加权计算各级别平均分值和全域平均分值,然后应用式(12)、式(13)计算各级别政府和集体增值收益分配比例和全域平均分配比例(表3)。

1)分配比例与级别的关系。从表3可以看出,从高级别到低级别集体经营性土地入市增值收益中政府应分配比例逐步降低,其中商业服务业从1级地的39.71%下降到6级地的26.40%,平均每降低1个级别下降2.66%;工矿仓储业从1级地的29.48%下降到5级地的20.13%,平均每降低1个级别下降2.34%。集体分配比例则逐步提高,其中商业服务业从1级地的60.29%上升到6级地的73.60%,平均每降低1个级别提高2.66%;工矿仓储业从1级地的70.52%上升到5级地的79.87%,平均每降低1个级别提高2.34%。

分别计算各级别政府影响分值Z与三类影响因素总分值(Z+T+Q)之比K1[K1=Z/(Z+ T+Q)]、集体影响总分值(T+Q)与三类影响因素总分值(Z+T+Q)之比K2[K2=(T+Q)/(Z+ T+Q)=1-K1],可以发现,商业服务业K1从1级地的0.35逐步下降到末级地的0.23,工矿仓储业K1从1级地的0.34逐步下降到末级地的0.24;而商业服务业K2从1级地的0.65逐步上升到末级地的0.77,工矿仓储业K2从1级地的0.66逐步上升到末级地的0.76,表明在回归系数a、b、c一定时,随着级别的降低,政府对级别平均增值收益的贡献在下降、集体对级别平均增值收益的贡献在上升,这是由于政府影响因素多为空间扩散型,其中宏观区位影响度、商服繁华程度、农贸市场影响度、对外交通便利度的扩散源多在中心城镇,加之商贸中心影响度、道路通达度、对外交通便捷度是指数扩散型,道路中城镇的道路等级和通达性也高于外围区域,在级别上表现为政府影响因素总分值从高级别向低级别快速衰减;虽然集体影响因素和使用权分值也具有从高级别向低级别降低的趋势,但由于集体影响因素多为均质区赋值,使得集体影响因素和使用权分值从高级别向低级别降低的幅度较政府影响因素小,对比之下,级别越低政府影响因素对增值收益的贡献越小,而集体影响因素和使用权对增值收益的贡献则越大,造成政府应分配比例随级别下降逐步降低,集体应分配比例随级别下降则逐步提高。虽然政府分配比例随级别降低而降低,集体分配比例随级别降低而增加,但无论是政府还是集体,高级别的平均增值收益分配数额都高于低级别,这主要是高级别的增值收益远大于低级别造成的。

2)分配比例与土地用途的关系。在两种用地中,商业服务业用地政府分配比例高于工矿仓储业,1级地商业服务业比工矿仓储业高10.23个百分点,末级地高6.27个百分点,平均高7.90个百分点,这种对比关系是由两种用途土地价格形成过程中,政府影响因素贡献的差异所决定的。采用基准地价评估法评估宗地地价时,级别和宗地地价修正因素决定着宗地的价格,在商业服务业定级因素中政府影响因素权重和为0.701 4,而工矿仓储业定级因素中政府影响因素权重和为0.682 9;在商业服务业宗地地价修正因素中政府影响因素权重和为0.631 0,工矿仓储业宗地地价修正因素中政府影响因素权重和为0.608 0。表明在价格的形成过程中,政府影响因素对商业服务业的贡献就大于对工矿仓储业的贡献,这种对比关系反映到分配比例上就是政府在商业服务业用地入市增值收益分配比例高于工矿仓储业。

4 结论与讨论

1)增值收益在不同级别之间分配比例不同。研究发现政府影响因素、集体影响因素、使用权影响度在不同级别内对增值收益的贡献不同,因而分配比例也不同,且1级地和末级地差别较大,从公平合理的角度讲,增值收益的分配比例应按土地级别确定。

2)增值收益在不同用途之间分配比例不同。研究发现同一影响因素对不同用途的土地入市增值收益的贡献不同,且不同用途之间差别较大,因而,增值收益的分配比例应按土地用途确定。

3)建立影响因素指标体系应考虑区域差异。对长垣市的研究表明,以基准地价成果中的定级因素体系和宗地地价修正因素体系为基础建立政府和集体影响因素体系是可行的,但是,一般情况下,在选择定级因素时,会舍弃一些在县域内差别不大的因素,这些因素可能对收益分配也具有一定影响,同时考虑到不同区域之间的差异,在建立外部影响因素指标体系时,除考虑定级因素体系和宗地地价修正因素体系外,还应考虑区域内其他能实际影响增值收益的因素。

4)建模时应考虑模型回归系数的物理意义。模型系数a、b、c反映了影响因素对增值收益的贡献,故3个系数应大于0。某些情况下,即使政府影响因素、集体影响因素、使用权影响度与增值收益均存在显著正相关,建模时也会出现系数a、b、c中的1个或2个小于0的情况,这种情况下,在建模时需要设置系数a、b、c大于0为限制条件。

参考文献:

[1] 梁流涛,李俊岭,陈常优,等.农地非农化中土地增值收益及合理分配比例测算:理论方法与实证——基于土地发展权和要素贡献理论的视角[J].干旱区资源与环境,2018,32(3):44-49.

[2] 段禄峰,宋佳丽,魏 明.城镇化进程中土地增值收益公平分配机制研究——基于土地所有权与开发权相分离视角[J].广西社会科学,2020(3):66-71.

[3] 陈尔康.土地增值收益分配探析——以常州市武进区集体经营性建设用地入市为例[J].南方农机,2020,51(7):73-75.

[4] 郭浩楠,王淑华.集体经营性建设用地入市收益分配制度研究[J].中国国土资源经济,2020,33(6):55-62.

[5] 岳永兵,刘向敏.集体经营性建设用地入市增值收益分配探讨——以农村土地制度改革试点为例[J].当代经济管理,2018, 40(3):41-45.

[6] 申端帅,吕 晓,王柏源.集体经营性建设用地入市中的政府角色——基于出让合同文本的分析[J].中国土地科学,2019,33(4):34-41.

[7] 文兰娇,汪 晗,张安录.从垄断到寡头:集体建设用地交易中政府和集体经济组织的收益分配关系研究[J].中国人口·资源与环境,2018,28(3):53-59.

[8] 林 超,曲卫东,毛春悦.集体经营性建设用地增值收益调节金制度探讨——基于征缴视角及4个试点县市的经验分析[J].湖南农业大学学报(社会科学版),2019,20(1):76-81.

[9] 刘守英.土地制度变革与经济结构转型——对中国40年发展经验的一个经济解释[J].中国土地科学,2018,32(1):1-10.

[10] 陆 剑,陈振涛.集体经营性建设用地入市改革试点的困境与出路[J].南京农业大学学报(社会科学版),2019,19(2):112-122,159.

[11] 蒲方合.农村集体经营性建设用地土地增值收益调节金探微——从农村集体经营性建设用地使用权出让视角[J].财会月刊,2017,(14):104-110.

[12] 曲福田.土地经济学[M].第4版.北京:中国农业出版社,2018.272-275.

[13] 吴昭军.集体经营性建设用地土地增值收益分配:试点总结与制度设计[J].法学杂志,2019,40(4):45-56.

[14] 伍振军,林倩茹.农村集体经营性建设用地的政策演进与学术论争[J].改革,2014(2):113-119.

[15] 陈 振,郭振涛,吕 蒙.地方政府在集体经营性建设用地入市中的利益博弈研究[J].上海国土资源,2018,39(3):21-25,53.

[16] 施建刚,徐奇升.集体建设用地流转中的地方政府行为分析——兼论对集体经营性建设用地流转的启示[J].现代经济探讨,2015(7):88-92.

[17] 刘 戈,汪 旭.集体建设用地流转入市过程中地方政府行为分析——基于鹰鸽博弈的视角[J].城市发展研究,2018,25(4):137-140.

[18] 郑和园,黄金龙.集体经营性建设用地入市中地方政府的角色定位——以农民权益保护为视角[J].河南科技大学学报(社会科学版),2016,34(4):99-103.

[19] 王星月,吴九兴.农村集体建设用地入市及其对土地财政的影响[J].上海国土经济,2016,37(4):56-58,62.

[20] 王 涵.农村集体建设用地入市对土地财政的影响[J].消费导刊,2019(19):130.

[21] 穆得乐.集体经营性建设用地使用权入市困境及完善建议[J].福建质量管理,2019(2):148-149

[22] 郭世强,罗崇亮,游 斌.农村集体建设用地流转收益分配研究——基于公平与效率视角[J].中国房地产,2014(6):22-29.

[23] 陈 建.农村集体经营性建设用地入市收益分配简论[J].湖南农业大学学报(社会科学版),2017,18(6):99-105.

[24] 徐进才,徐艳红,庞欣超,等.基于“贡献—风险”的农地征收转用土地增值收益分配研究——以内蒙古和林格尔县为例[J].中国土地科学,2017,31(3):28-35.

[25] 吴晓敏.集体经营性建设用地入市流转收益分配制度研究[D].重庆:西南政法大学,2018.

[26] 王 敏,诸培新,张志林.集体建设用地流转增值收益共享机制研究——以昆山市为例[J].中国土地科学,2016,30(2):51-57.

[27] 伏绍宏,洪 运,唐欣欣.集体经营性建设用地入市收益分配机制:现实考量与路径选择——以郫都区为例[J].农村经济,2017(10):37-43.

[28] 曹昭煜,洪开荣.基于博弈论的集体建设用地入市联盟利益分配机制研究[J].湖南社会科学,2015(5):143-146.

[29] 陈 尧,李 敏,肖 君,等.集体经营性建设用地入市增值收益分配博弈分析——以成都郫都区为例[J].南方国土资源,2019(11):39-43,47.

[30] 赵振宇,陈红霞,赵繁蓉.论集体经营性建设用地增值收益分配——基于博弈论的视角[J].经济体制改革,2017(4):77-83.

[31] 周 滔,卜庆莹.基于修正的Shapley值和TOPSIS的集体建设用地入市收益分配研究[J].西南师范大学学报(自然科学版),2020,45(11):129-139.

[32] 谈 琼.集体经营性建设用地入市增值收益分配研究——以天津蓟州区为例[J].中国房地产,2019(22):37-41.